19.2: Cómo funciona el seguro de vida

- Page ID

- 65739

Objetivos de aprendizaje

En esta sección detallamos la manera en que los productos de seguros de vida son capaces de pagar el beneficio prometido:

- El concepto de pooling en seguros de vida

- Ajustes reflejados en primas de seguros de vida

- La naturaleza prohibitiva de costos del seguro de vida renovable a lo largo del tiempo

- Primas de nivel en pólizas de vida entera

- Cómo las primas de nivel crean reserva y protección

El seguro de vida, al igual que otras formas de seguro, se basa en tres conceptos: agrupar muchas exposiciones en un grupo, acumular un fondo a través de contribuciones (primas) de los miembros del grupo, y pagar con este fondo las pérdidas de quienes mueren cada año. Es decir, el seguro de vida implica el reparto grupal de las pérdidas individuales. El individuo transfiere el riesgo de morir a la piscina pagando las primas. Para establecer las tasas de prima, la aseguradora debe poder calcular la probabilidad de muerte a diversas edades entre sus asegurados, con base en la agrupación. La ilustración más simple de la agrupación es el seguro de vida a plazo de un año. Si una aseguradora promete pagar 100.000 dólares al fallecimiento de cada asegurado que fallezca durante el año, deberá cobrar el dinero suficiente para pagar las reclamaciones. Si la experiencia pasada indica que 0.1 por ciento de un grupo de jóvenes morirá durante el año, se puede esperar una muerte por cada mil personas del grupo. Si se asegura un grupo de 300,000, se esperan 300 reclamaciones (300,000 × .001). Debido a que cada contrato es por $100,000, el monto total esperado de las reclamaciones por muerte es de $30 millones (300 reclamaciones × $100,000). Para cobrar las primas suficientes para cubrir los costos de mortalidad (el costo de las reclamaciones), la aseguradora debe cobrar $100 por dueño de póliza ($30 millones en siniestros/300,000 titulares de póliza).

Otros Elementos Premium

Además de cubrir los costos de mortalidad, una prima de seguro de vida debe reflejar varios ajustes. En primer lugar, se reduce la prima para reconocer que la aseguradora espera obtener ingresos de inversión sobre primas pagadas por adelantado. De esta manera, la mayor parte de los ingresos de inversión de una aseguradora beneficia a los consumidores. En segundo lugar, se incrementa la prima para cubrir los gastos de mercadotecnia y administrativos de la aseguradora. También se deben recuperar los impuestos que se recauden sobre la aseguradora. Al calcular las primas, un actuario suele aumentar la prima para cubrir el riesgo y las ganancias esperadas de la aseguradora. Los cargos por riesgo cubren cualquier desviación por encima del nivel previsto de pérdidas y gastos. Los principales elementos de prima para el seguro de vida a término y la predicción real de muertes y la estimación de otros elementos de prima son procesos actuariales complicados (ver “7: Operaciones de Seguros”).

La curva de mortalidad discutida en “7: Operaciones de Seguros” y “17: Riesgos Financieros del Ciclo de Vida” también muestra por qué el seguro de vida para un término de un año cuesta relativamente poco para los jóvenes. La probabilidad de que se realice un pago de prestaciones por muerte durante ese año es muy baja. La curva de mortalidad también indica por qué el costo del seguro de vida anual renovable a plazo, adquirido año por año, se vuelve prohibitivo para la mayoría de los presupuestos de la gente más allá de los años intermedios. La teoría del seguro es que las pérdidas de unos pocos pueden ser pagadas por contribuciones relativamente pequeñas de los muchos. Si, sin embargo, un gran porcentaje de los del grupo sufre pérdidas (digamos, porque todos los integrantes del grupo son viejos), la carga sobre el presupuesto de uno se vuelve demasiado grande, se experimenta una selección adversa sustancial y el mecanismo de seguros falla.

Plan de Nivel Premium

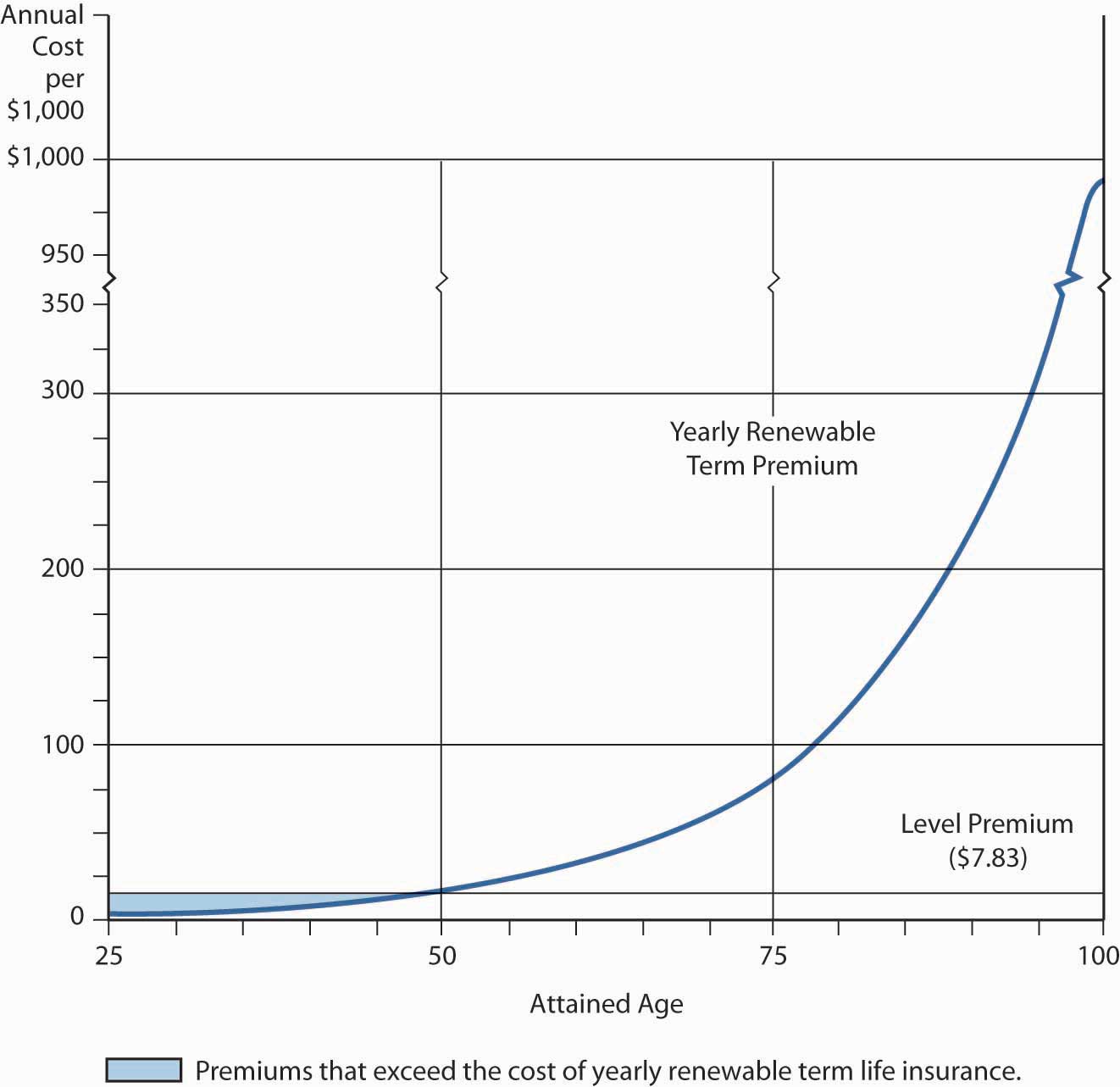

La curva de mortalidad muestra que el seguro de vida anual renovable a término, donde las primas aumentan cada año a medida que aumenta la mortalidad, se vuelve prohibitivamente costoso en edades avanzadas. Por ejemplo, la tabla de mortalidad muestra una tasa de mortalidad de 0.06419 para un varón de setenta y cinco años de edad. Así, solo el elemento de mortalidad de la prima anual para una póliza de seguro de vida renovable anual de $100,000 sería de $6,419 (0.06419 × $100,000). A los noventa años, ignorando otros elementos de prima y selección adversa, el costo de mortalidad sería de $22,177 (0.22177 × −$100,000). Desde una perspectiva presupuestal, este alto costo, aunado a la selección adversa, puede dejar a la aseguradora con un grupo de asegurados cuya mortalidad es incluso superior a la que se anticiparía en ausencia de selección adversa. Las personas sanas tienden a abandonar el seguro, mientras que las personas insalubres intentan pagar primas porque piensan que sus beneficiarios pronto pueden tener un reclamo. Este comportamiento se integra en las tarifas de renovación en los seguros a plazo, lo que resulta en tasas de renovación que suben sustancialmente por encima de las tarifas para seguros de nuevo plazo para personas sanas de la misma edad. Un sistema de repartir el costo de la protección del seguro de vida, a lo largo de un largo periodo o durante toda la vida, sin un aumento en las primas, es esencial para la mayoría de las personas. Esta es la función del seguro de vida nivel-premium.

Una prima de nivel se mantiene constante durante todo el periodo de pago de la prima, en lugar de subir de un año a otro. Matemáticamente, la prima de nivel es el monto del pago periódico constante durante un período determinado (que termina antes de la fecha especificada en caso de fallecimiento); equivale a una prima única hipotética que podría pagarse al inicio del contrato, descontando por interés y mortalidad. La hipotética prima única al inicio puede pensarse como similar a una hipoteca que se paga por primas de nivel periódico.

Como muestra la Figura\(\PageIndex{1}\)), la prima de nivel para una póliza de vida ordinaria (completa) (que proporciona protección de por vida) se emite a la edad de veinticinco años en la ilustración y es mayor durante los primeros años que las primas de una póliza anual de plazo renovable para el mismo periodo. El exceso (ver el área sombreada entre los veinticinco años y un poco antes de los cincuenta años en la Figura \(\PageIndex{1}\)) y sus ganancias de inversión están disponibles para ayudar a pagar las reclamaciones a medida que ocurren. Esta acumulación de fondos, combinada con un monto decreciente de la verdadera protección del seguro (que es el monto neto en riesgo para el mecanismo de seguro), hace posible una prima que se mantiene nivelada a pesar de que la probabilidad de muerte aumenta a medida que el asegurado envejece. En años posteriores, el costo real de la protección del seguro (la probabilidad de muerte a una edad determinada multiplicada por la disminución del monto de protección) se paga por la prima de nivel más una porción de las ganancias de inversión producidas por el valor en efectivo de la póliza. En resumen, la prima de nivel es superior a la necesaria para pagar reclamaciones y otros gastos durante los primeros años del contrato, pero menor que el costo de protección igual al total de la prestación por muerte durante los últimos años. El concepto de prima de nivel es básico para comprender el financiamiento de las prestaciones por muerte en edades avanzadas.

La acumulación de fondos es un efecto secundario matemático de nivelar la prima para acomodar los presupuestos de los consumidores. A partir de la década de 1950, sin embargo, las aseguradoras comenzaron a referirse a los fondos acumulados de pólizas de seguro de vida de nivel premium como valor en efectivo que podría satisfacer diversas necesidades de ahorro. Hoy en día, el pago de primas superiores a la cantidad requerida para pagar por una política anual de plazo renovable suele estar motivado, al menos en la mente de los consumidores, por el objetivo de crear fondos de ahorro o de inversión.

Figura

\(\PageIndex{1}\): Prima anual renovable a plazo y prima de nivel

para la vida ordinaria (emitida a los veinticinco años) Basado en tarifas de

no fumadores para una póliza de $50,000 con una

compañía seleccionada.

Figura

\(\PageIndex{1}\): Prima anual renovable a plazo y prima de nivel

para la vida ordinaria (emitida a los veinticinco años) Basado en tarifas de

no fumadores para una póliza de $50,000 con una

compañía seleccionada. Efectos del Plan Nivel Premium

Desde un punto de vista económico, el plan premium de nivel hace dos cosas. Primero, la aseguradora ofrece un plan de pago a plazos con pagos iguales a lo largo del tiempo. Segundo, las pólizas de primas de nivel están conformadas por dos elementos: protección e inversión.

Como se discutió, aunque los pagos periódicos de las primas superan las prestaciones por muerte y otros gastos para un grupo asegurado durante los primeros años de la póliza, éstos se quedan cortos en años posteriores (ver Figura\(\PageIndex{1}\)); en consecuencia, la aseguradora acumula una reserva para compensar esta deficiencia. La reserva de la aseguradora es similar en cantidad, pero no idéntica, a la suma de los valores en efectivo para el grupo asegurado. La reserva es un pasivo en el balance de la aseguradora, que representa la obligación de la aseguradora y refleja la medida en que las primas futuras y los ingresos asumidos de inversión de la aseguradora no serán suficientes para cubrir el valor presente de futuras reclamaciones sobre una póliza. En cualquier momento, el valor presente del fondo de reserva, las ganancias futuras de inversión y las primas futuras son suficientes para pagar el valor presente de todas las futuras reclamaciones por muerte de un grupo de asegurados. Cuando muere un asegurado, el asegurador está obligado a pagar al beneficiario el monto nominal (prestación por fallecimiento) de la póliza. Parte de este pago es una cantidad igual a la reserva.

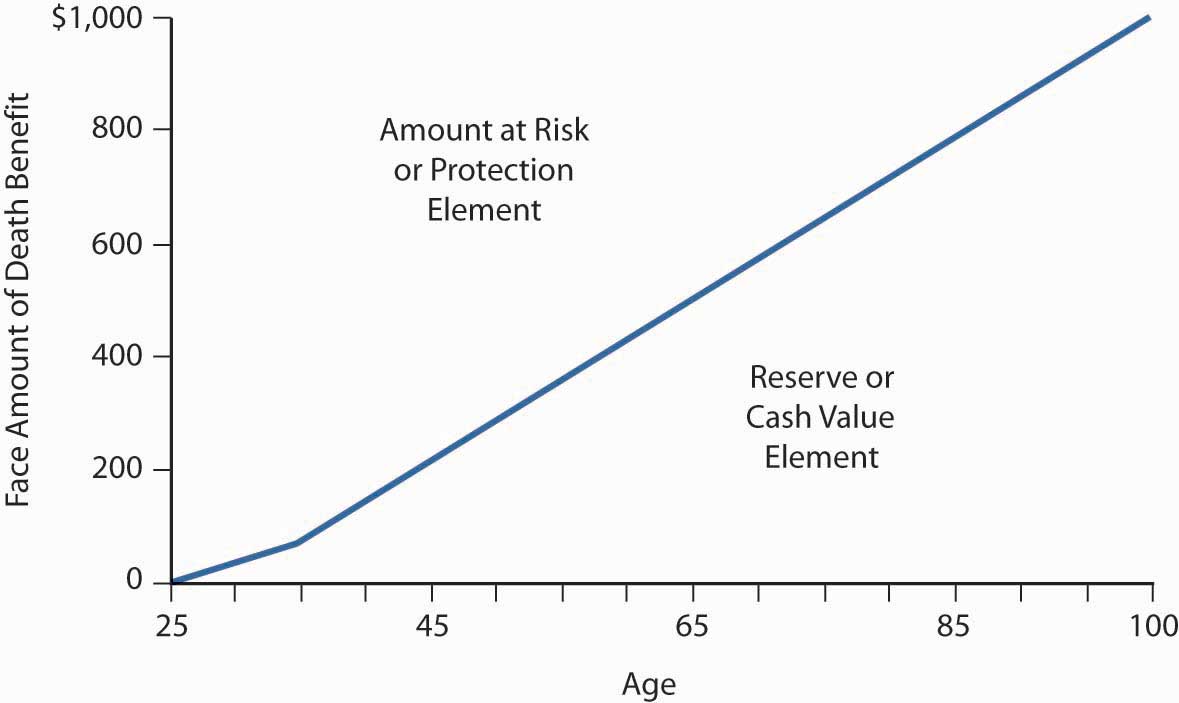

La diferencia entre la reserva en cualquier momento y el monto nominal de la póliza se conoce como el monto neto en riesgo para la aseguradora y como elemento de protección para el asegurado. Como\(\PageIndex{1}\) ilustra la Figura, este elemento disminuye cada año debido a que la reserva (inversión o valor en efectivo) aumenta. El elemento de protección/cantidad neta en riesgo es análogo al seguro a término decreciente. Todas las pólizas de vida premium de nivel tienen una combinación de valor en efectivo y protección.

El monto en riesgo para la aseguradora (es decir, el elemento de protección) disminuye a medida que el elemento de valor en efectivo aumenta con la edad; así, cada año se adquiere menos seguro verdadero (protección). Este monto decreciente del seguro es una de las razones por las que el costo anual del seguro puro (es decir, el elemento de protección) para la aseguradora es menor que la suma de la prima de nivel más ganancias de inversión, incluso en edades avanzadas cuando las tasas de mortalidad superan significativamente la prima por $ 1,000 de prestaciones por muerte. Con el tiempo, la creciente cantidad de ganancias de inversión (debido al aumento del valor en efectivo) compensa con creces la insuficiencia de la prima de nivel. La adición periódica de parte de estas ganancias de inversión al valor en efectivo explica por qué el valor en efectivo en la póliza sigue creciendo a lo largo de la vida del contrato (ver Figura \(\PageIndex{2}\)).

Figura

\(\PageIndex{2}\): Proporción de Protección y Valor en Efectivo en Contrato de Vida

Ordinario (Emitido a un Hombre de 25 Años de Edad) Esta

gráfica muestra las cifras del valor en efectivo (inversión) para una póliza de vida

ordinaria seleccionada. La reserva de la aseguradora sería ligeramente

superior al valor en efectivo en los primeros

años contractuales.

Figura

\(\PageIndex{2}\): Proporción de Protección y Valor en Efectivo en Contrato de Vida

Ordinario (Emitido a un Hombre de 25 Años de Edad) Esta

gráfica muestra las cifras del valor en efectivo (inversión) para una póliza de vida

ordinaria seleccionada. La reserva de la aseguradora sería ligeramente

superior al valor en efectivo en los primeros

años contractuales. Desde la perspectiva de una aseguradora, la reserva es un pasivo que deberá pagarse cuando el asegurado muera o entregue la póliza. La separación de una política de toda la vida en elementos de protección e inversión es un concepto de finanzas económicas o personales más que actuarial. Los actuarios tratan con grandes grupos de asegurados en lugar de pólizas individuales; ven una póliza individual como un contrato indivisible.

El valor en efectivo se clasifica como un activo en el balance personal del asegurado porque es el dinero del propietario de la póliza. Hay tres formas de realizar el valor en efectivo:

- Entregar (descontinuar) la póliza y recibir el valor en efectivo como reembolso

- Tomar un préstamo por una cantidad que no exceda el valor en efectivo

- Dejar el valor en efectivo en el contrato y finalmente dejarlo madurar como parte de la reclamación por muerte

Conclusiones clave

En esta sección se estudiaron los mecanismos que permiten la provisión de seguros de vida:

- El concepto de pooling es crítico para el seguro de vida porque las pérdidas de unos pocos pueden ser pagadas por contribuciones relativamente pequeñas de los muchos.

- Las primas de seguros de vida se ajustan por ingresos de inversión, costos de comercialización/administración, impuestos y riesgos actuariales.

- El seguro de vida anual renovable a término es prohibitivo en años posteriores debido a la selección adversa y al aumento de la probabilidad de muerte.

- En las pólizas de toda la vida, la prima de nivel es superior a la necesaria para pagar reclamaciones y otros gastos durante los primeros años del contrato, pero menor que el costo de protección igual al beneficio total por muerte durante los últimos años.

- Las pólizas premium de nivel permiten la acumulación de valor en efectivo

- La diferencia entre la reserva y el monto nominal de la póliza de seguro de vida es el monto neto en riesgo para la aseguradora y el elemento de protección para el asegurado.

- Los asegurados pueden darse cuenta de su valor en efectivo al entregar la póliza, sacar un préstamo o dejar que la póliza madure como parte del beneficio por muerte de la póliza.

Preguntas de Discusión

- ¿Por qué la vida útil renovable anual se vuelve prohibitiva a los costos con el tiempo?

- Explicar por qué un segmento de inversión (valor en efectivo) se convierte en parte de un contrato de seguro de vida premium de nivel

- Explicar la naturaleza de la reserva que acumula una aseguradora en relación con sus pólizas de seguro de vida premium de nivel.

- ¿Cuáles son las opciones con valor de rescate en efectivo?