9.2: Comprender la necesidad de sistemas contables

- Page ID

- 61476

Objetivos de aprendizaje

- Entender por qué un conocimiento básico de contabilidad es importante para una pequeña empresa.

- Comprender la importancia de seleccionar un contador para mejorar la operación general de un negocio.

- Definir los dos enfoques principales de los sistemas contables: efectivo versus devengos.

Cuanto más viejo me pongo, más interesante encuentro abogados y contadores. Independent (Londres), 21 de abril de 2010, citado en “Cotizaciones contables”, Qfinance, consultado el 14 de febrero de 2012, www.qfinance.com/finance-and-business-quotes/accounting.

Alex James

Imagina que invitas a un amigo de China, que visita Estados Unidos por primera vez, a un juego de béisbol. Tu amigo nunca antes había estado en un juego de béisbol y no sabe nada de las reglas del juego. Podría notar en los listados del marcador de carreras, aciertos y errores. Tu amigo también podría ver anotaciones sobre el número de golpes y pelotas. No sabe exactamente lo que significa alguno de esos términos, pero nota que algunas personas en las gradas aplauden cuando aumenta el número de carreras. A tu amigo le puede divertir al ver a individuos corriendo periódicamente de una base a otra; sin embargo, sin conocer las reglas básicas del béisbol, no puede entender lo que realmente está ocurriendo. Desde luego, no pudo comentar qué tan bien va el juego ni dar sugerencias sobre lo que debería hacer uno de los equipos a continuación. La mayoría de los estadounidenses estarían en la misma posición si estuvieran viendo un partido de cricket. En ambos casos, usted y su amigo están en la misma posición de alguien que desea dirigir un negocio sin tener una comprensión fundamental de los sistemas contables.

Warren Buffett ha dicho que la contabilidad es, para decirlo simplemente, el lenguaje de los negocios. Sin una comprensión fundamental de este lenguaje de la contabilidad y su conjunto de reglas, estás en la misma posición que tu amigo chino, realmente no sabes lo que está pasando con un negocio. Si alguien está considerando iniciar un negocio, debe poseer cierto grado de fluidez en este idioma. No se espera que este empresario sea tan conocedor como un contador público certificado (CPA) o un experto en temas fiscales. No obstante, dichos empresarios deben tener una clara expectativa de que podrán mirar los elementos clave de un sistema contable e interpretar qué tan bien le va a sus negocios. Deben ser capaces de rastrear algunas de las tareas y elementos clave asociados a un sistema contable integral. Como veremos en la Sección 9.4 “Los Tres Hilos”, los programas de contabilidad computarizada para pequeñas empresas han simplificado enormemente esta responsabilidad.

La contabilidad es definida por el Instituto Americano de Contadores Públicos Certificados (AICPA) como “el arte de registrar, clasificar y resumir de manera significativa y en términos de dinero, transacciones y eventos que son, al menos en parte, de carácter financiero, e interpretar los resultados del mismo.” Ramnik Singh Wahla, Boletín de Terminología Contable No. 1: Revisión y Currículum, 1953, consultado el 14 de febrero de 2012, C0403731.cdn.cloudfiles.rackspacecloud.com/Collection/Papers/1950/1953_0101_AccountingReview.pdf. Dicho de manera más simple, es esencialmente un sistema de información. La contabilidad proporciona información crítica a posibles inversionistas y gerentes de negocios. La contabilidad puede, de hecho, ser uno de los sistemas de información más antiguos conocidos por los humanos. Algunos han argumentado que los sistemas contables fueron el ímpetu para el desarrollo de los sistemas de escritura en Mesopotamia.Denise Schmandt-Besseart, “Un antiguo sistema simbólico: El precursor de los números y la escritura”, Archaeology 39 (1986): 32—39; Richard Mattessich, “La contabilidad prehistórica y el problema de Representación: Sobre la evidencia arqueológica reciente de Oriente Medio del 8000 a.C. al 3000 a.C.,” Revista de historiadores contables 14, núm. 2 (1987): 71—91. Los arqueólogos han descubierto fichas de arcilla, que datan de hace 10 mil años, que funcionaban como parte del sistema de inventario que mide bienes agrícolas, como granos y animales domesticados. Hacia el 3500 a.C., estas fichas se almacenaban en contenedores, conocidos como bullas. Las notaciones en la superficie de estos contenedores indicaban el tipo y cantidad de las fichas contenidas en su interior; para muchos, este sistema fue la base de un sistema abstracto de comunicación escrita. Salvador Carmona y Mahmoud Ezzamel, “Contabilidad y formas de rendición de cuentas en las principales civilizaciones: Mesopotamia y el Antiguo Egipto” (documento de trabajo, Instituto de Empresa Business School, Madrid, España, y la Universidad de Cardiff, Cardiff, Reino Unido, 2005), consultado el 2 de diciembre de 2011, Latienda.ie.edu/working_papers_economia/wp05-21.pdf.

Otras sociedades antiguas reconocieron la importancia de vigilar y registrar cuidadosamente las transacciones económicas. El Imperio Romano necesitaba financiar sus operaciones y empleó el concepto familiar de un presupuesto anual para coordinar gastos e impuestos. Tenía gestores de tesorería, conocidos como cuestores, que estaban sujetos a auditorías periódicas. John R. Alexander, Historia de la Contabilidad (Princeville, HI: Asociación de Contadores Públicos en Estados Unidos, 2002), 4. La monografía más famosa sobre contabilidad data de la Italia renacentista. Luca Pacioli, fraile franciscano y polímata, escribió Summa de Arithmetica, Geometria, Proporcioni et Proporcionalita en 1494. Esencialmente este era un libro de texto de matemáticas, pero incluía una sección sobre contabilidad de doble entrada. Este enfoque de la contabilidad había sido cubierto por Beredetto Cotrugli un siglo antes. John R. Alexander, Historia de la Contabilidad (Princeville, HI: Asociación de Contadores Públicos en Estados Unidos, 2002), 9. El texto fue reconocido de inmediato como una contribución importante y fue uno de los primeros libros producidos por Gutenberg. En una primera lectura, la cobertura de Pacioli parece ser notablemente “moderna”. Describió cómo los comerciantes deben identificar sus activos y pasivos, anotar las transiciones a medida que ocurren e identificarlos como débitos o créditos. Señaló que el total de débitos y créditos debe ser igual, así su modelo se convirtió en la base del balance general. En los quinientos años intermedios, los negocios esencialmente han adaptado el enfoque de Pacioli. Obvio, en los últimos cinco siglos, los negocios han crecido tanto en tamaño como en complejidad, y los sistemas contables han crecido con ellos. Por lo tanto, es importante que cualquier negocio independientemente de su tamaño pueda “contar” con información contable sólida.

La naturaleza exacta del soporte contable estará determinada en gran medida por el tipo y tamaño de la pequeña empresa. El nivel de apoyo contable requerido por el negocio no empleador obviamente diferirá significativamente del nivel requerido por una empresa que genera decenas de millones de dólares de ingresos y emplea a cientos de trabajadores. El nivel de apoyo también estará influenciado por la familiaridad del dueño de la empresa con la contabilidad y el tipo de sistemas de información contable que se hayan determinado según corresponda. Independientemente del tamaño o tipo, las pequeñas empresas deben planear eventualmente adquirir los talentos de un contador. Preferiblemente, la decisión de utilizar un contador debe ocurrir con la creación del negocio.

Contratar a un contador o una firma de contabilidad es una decisión importante para una pequeña empresa. El empleo de un contador no se traduce en que esta persona sea un empleado de tiempo completo del negocio. Al inicio, la mayoría de las pequeñas empresas utilizarán al contador como consultor o empleado contratado. A medida que crecen, algunas pequeñas empresas podrían beneficiarse de adquirir los servicios de una firma de contabilidad de servicio completo. Aunque algunas start-ups, en particular las que podrían tener problemas de efectivo, utilizan únicamente los servicios del contable, pero esto es desaconsejado. La mayoría de las pequeñas empresas necesitarán los servicios de un CPA. Otro tipo de contador que podría emplear una pequeña empresa se conoce como agente inscrito. Se trata de contadores que han pasado una prueba fiscal del Servicio de Impuestos Internos (IRS).

A la hora de buscar un contador, hay algunos temas que debes considerar. Trate de encontrar un contador que tenga cierta familiaridad laboral con un tipo particular de negocio o industria. Ojalá, puedas encontrar un contador con el que tengas alguna relación. Esto es importante porque un buen contador es más que simplemente alguien que equilibra los libros. Debe consultar a un contador antes de determinar qué tipo de sistema contable pretende emplear: efectivo versus devengo (ver Sección 9.1 “Comprensión de la necesidad de sistemas contables”). Recuerde que un contador jugará un papel importante para ayudarle en la creación, compra y desarrollo de un sistema de información contable para el negocio. Este sistema es importante para proporcionar la información adecuada a la comunidad externa (para esta audiencia se usa a menudo el término contabilidad financiera): banqueros, inversionistas ángeles, capitalistas de riesgo y/o el gobierno. El mismo sistema de información contable también será un componente importante de los controles internos (en este caso se utiliza el término contabilidad gerencial) —los sistemas y políticas mediante los cuales se hace más eficiente una firma. En esta función, un contador puede ayudar a desarrollar políticas adecuadas con respecto al control de efectivo y control de inventario. Un contador puede desempeñar un papel crítico en el desarrollo de planes de negocios, particularmente con respecto a los presupuestos y estados financieros. Como se destaca en la Sección 9.3 “Análisis de la Relación Financiera”, debe consultar a un contador antes de seleccionar un paquete de software contable. Muy a menudo, un contador puede ser extremadamente útil para capacitar a las personas para que utilicen dicho paquete de software.Jean Murray, “Finding Help with Bookkeeping and Accounting Tasks”, About.com, accessed December 2, 2011, biztaxlaw.about.com/od/businessaccountingrecords/a/findacpa.htm.

Videoclip\(\PageIndex{1}\):

Por qué Warren Buffett dijo que la contabilidad es el lenguaje de los negocios

Este video introduce la importancia de la contabilidad.

Videoclip\(\PageIndex{2}\):

Por qué necesita un contador

Este video explica por qué una pequeña empresa necesita los servicios de un contador profesional.

Videoclip\(\PageIndex{3}\):

Lo que los CPA desean que todas las pequeñas empresas supieran

Este video aborda la necesidad de contabilidad de las pequeñas empresas desde la perspectiva del contador.

Enfoques alternativos a los sistemas contables

El sistema de contabilidad de doble entrada es, quizás, el más hermoso en el amplio dominio de la literatura o la ciencia. Si fuera menos conocido, sería la admiración del mundo aprendido. “Edwin T. Freedley”, Cyber Nation, consultado el 14 de febrero de 2012, www.cybernation.com/victory/quotations/authors/quotes_freedley_edwint.html.

Edwin T. Freedley

La evolución de la contabilidad ha dado lugar a dos sistemas principales: el modelo de base de efectivo y el modelo de base de devengo. Antes de describir los dos sistemas, debemos identificar un término muy importante: las transacciones contables. Cuando estamos en el negocio, o bien recibimos dinero de una venta o gastamos dinero, como en la compra de una pieza de equipo. Podemos definirlas como transacciones. La manera en que registramos las transacciones define la diferencia entre un sistema contable basado en efectivo o un sistema de contabilidad de devengo.

En la mayoría de los casos, cualquiera de los sistemas puede ser utilizado por una empresa (hay situaciones en las que no se puede utilizar un sistema de contabilidad basado en efectivo, cuyos detalles se discuten más adelante), pero independientemente del sistema utilizado, una empresa debe especificar claramente qué método se está empleando.

En el sistema de contabilidad basada en efectivo, se registra una transacción cuando se recibe o se gasta dinero. A modo de ejemplo, un negocio tiene tres ventas el 29 de junio de un año en particular. La primera venta es por $500, la segunda por $1,000 y la tercera por $300. Sin embargo, los tres clientes utilizan diferentes métodos de pago. El primer cliente paga el producto en efectivo, el segundo cliente escribe un cheque personal y el tercer cliente paga con tarjeta de crédito. El cheque personal del segundo cliente se liquida el 5 de julio, mientras que la compañía de tarjetas de crédito transfiere los $300 a la cuenta del negocio el 3 de julio. Bajo el sistema de contabilidad de base de efectivo, el negocio enumeraría la primera venta de $500 como una transacción de junio, pero enumeraría la segunda y tercera venta (por un total de $1,300) como transacciones de julio. Se emplea la misma lógica con respecto a los gastos. Si la misma firma compró una computadora portátil en julio pero no tuvo que pagar dos meses, entonces la transacción se registraría en septiembre.

Bajo el sistema de contabilidad de devengo, las transacciones se registran cuando ocurren. Si el negocio antes mencionado funcionaba bajo el sistema contable de base de devengo, entonces las tres ventas (por un total de $1,800) se registrarían como transacciones de junio, y la compra de la computadora portátil se designaría como una transacción de julio.

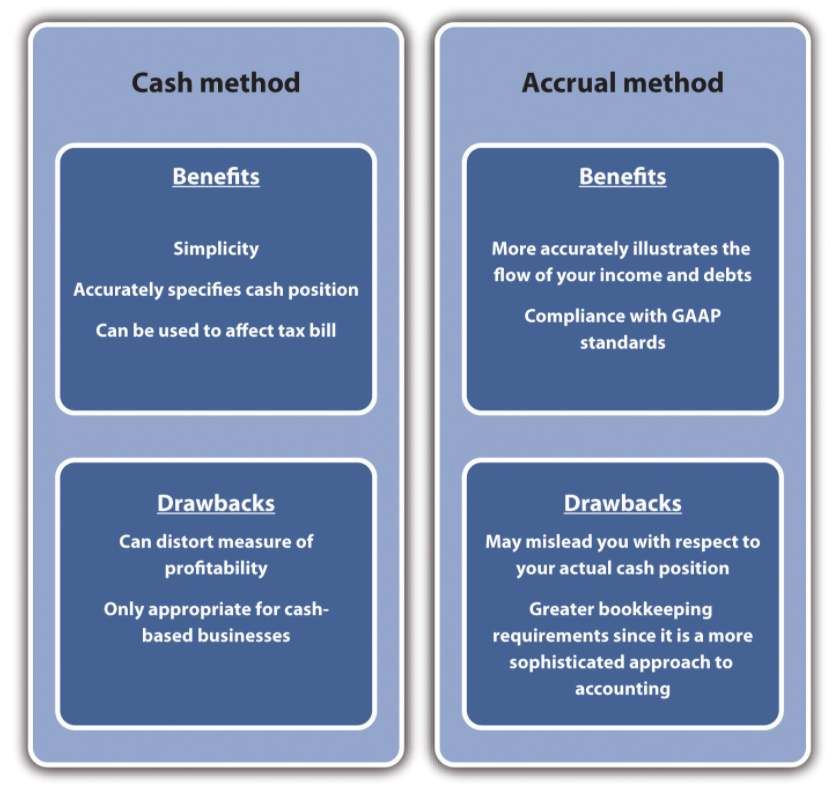

Generalmente, sin embargo, con algunas pocas excepciones, las empresas deben utilizar el método de contabilidad de base de devengo si tienen inventario de cualquier componente de los artículos que venden al público y si las ventas superan los 5 millones de dólares anuales. Otras condiciones bajo las cuales no se puede utilizar el sistema de contabilidad de caja son las sociedades C, las asociaciones con al menos un socio corporativo C y los refugios fiscales. “Comparación de métodos de contabilidad en efectivo y devengo”, Wikipedia, consultada el 2 de diciembre de 2011, es.wikipedia.org/wiki/Comparison_of_cash_method _and_devenvenal method of accounting. El principal beneficio de la contabilidad en efectivo es su simplicidad. Reduce en gran medida la demanda de contabilidad. El sistema de base de efectivo también proporciona una indicación mucho más precisa de la posición actual de efectivo de una compañía. Este enfoque se puede utilizar para afectar los ingresos imponibles, lo que se puede hacer aplazando la facturación para que los pagos se reciban en el próximo año.Melissa Bushman, “Cash Basis versus Convengo Accounting”, Yahoo! Voces, consultado el 2 de diciembre de 2011, voices.yahoo.com/cash-basis-versus-devengar-basis -accounting-147864.html? cat=3. Sin embargo, hay inconvenientes en el enfoque basado en efectivo, el más grave es que puede proporcionar una indicación distorsionada o inexacta de rentabilidad. La realidad es que los sistemas de contabilidad a base de efectivo son realmente solo apropiados para negocios con ventas inferiores a $1 millón y que funcionan básicamente sobre una base de efectivo.

La contabilidad basada en devengo está en conformidad con las regulaciones del IRS y los principios contables generalmente aceptados (GAAP). Si bien es más complejo y generalmente requiere una mayor contabilidad con un enfoque más sofisticado de la contabilidad, la base de devengo proporciona una indicación más precisa de la rentabilidad de un negocio. El principal inconveniente del sistema de base de devengo viene con respecto a la comprensión de la posición de caja del negocio. Una firma puede parecer rentable bajo este sistema, pero si los clientes no han pagado por los bienes y servicios, la posición de caja podría ser nefasta. “Efectivo vs. contabilidad de devengo”, Nolo.com, consultado el 2 de diciembre de 2011, www.nolo.com/legal-encyclopedia/cash-vs-accumulal-accounting-29513.html. En la Figura se proporciona un resumen de los pros y los contras de los dos sistemas\(\PageIndex{1}\).

Figura\(\PageIndex{1}\): Sistemas Contables Comparados (Copyright; autor vía fuente)

Figura\(\PageIndex{1}\): Sistemas Contables Comparados (Copyright; autor vía fuente)

Videoclip\(\PageIndex{4}\):

Video de presentación de devengo versus contabilidad en efectivo

Una conferencia sobre los dos sistemas contables.

Videoclip\(\PageIndex{5}\):

Base de Acumulación versus Base de Efectivo Poder Contable

Un video con voz en off de una presentación de PowerPoint.

COMIDA PARA LLEVAR CLAVE

- La contabilidad es una de las actividades más antiguas de las civilizaciones humanas y se remonta a más de cinco mil años.

- Las pequeñas empresas requieren capacidades contables, que deben realizarse ya sea internamente o a través de un servicio externo.

- El proceso de selección para un servicio de contabilidad debe ser considerado cuidadosamente. El proceso de evaluación debe considerar lo siguiente: experiencia en un tipo particular de negocio o industria, rapport, disponibilidad de servicios de consultoría adicionales, y la capacidad de soportar sistemas contables computarizados.

- Los sistemas contables pueden dividirse en dos tipos principales: base de efectivo y base de devengo.

- Los sistemas basados en efectivo cuentan una transacción cuando se recibe el efectivo. Dichos sistemas son utilizados por empresas más pequeñas que no tienen inventario apreciable.

- Los sistemas de base de devengo cuentan las transacciones cuando ocurren. Aunque este sistema puede requerir análisis adicionales para determinar la posición real de efectivo de una empresa, proporciona una medida más precisa de la rentabilidad.

EJERCICIOS

- Identificar cinco negocios locales y platicar con sus dueños. Pregúntales sobre cómo manejan sus necesidades contables. ¿Lo hacen todo ellos mismos o utilizan un contador o un servicio de contabilidad? Si usan un contador o un servicio de contabilidad, pregúntales de qué manera, simplemente para preparar impuestos o ¿recurren a ellos para otra asesoría?

- Identificar cinco contadores locales o despachos contables. Pregúntales sobre los servicios que brindan a las pequeñas empresas. Si es posible, tratar de determinar el costo de estos servicios.

- Pregunte a las cinco empresas locales qué sistema utilizan, efectivo o devengo, y por qué lo usan.