9.3: Estados de Accouting Financiero

- Page ID

- 61474

Objetivos de aprendizaje

- Entender lo que se mide en un balance general.

- Entender el término depreciación.

- Entender lo que pasa en una cuenta de resultados.

- Entender lo que se mide en un estado de flujo de efectivo.

- Apreciar la importancia de la previsión al desarrollar un estado de proyección de flujo de efectivo.

Suena extraordinario, pero es un hecho que los balances pueden hacer una lectura fascinante. “Cotizaciones contables”, Qfinance, consultado el 14 de febrero de 2012, www.qfinance.com/finance-and-business-quotes/accounting.

María, Señora Arquera de Weston

Como se discute en “El Plan de Negocios”, todos los planes de negocios deben contener conjuntos de estados financieros. Sin embargo, incluso después de que se cree el plan de negocios inicial, estos estados financieros proporcionan información crítica que será requerida para la operación exitosa del negocio. No solo son necesarios para fines fiscales, sino que también proporcionan conocimientos críticos para administrar la firma y abordar temas como los siguientes:

- ¿Somos rentables?

- ¿Estamos operando de manera eficiente?

- ¿Estamos demasiado endeudados o podríamos adquirir más deuda?

- ¿Tenemos suficiente efectivo para continuar con las operaciones?

- ¿Cuál es el valor de este negocio?

Hay tres estados financieros clave: el balance general, el estado de resultados y el estado de flujo de efectivo. Todo dueño o gerente de negocio necesita ser capaz de interpretar correctamente estas declaraciones si espera continuar con operaciones exitosas. Cabe señalar que los tres estados financieros siguen formatos generales. El grado de detalle o en algunos casos la terminología puede diferir ligeramente de un negocio a otro; como ejemplo, algunas firmas pueden desear tener una extensa lista de gastos operativos en sus estados de resultados, mientras que otras las agruparían en categorías amplias. De igual manera, las empresas privadas no usarían el término capital de los accionistas sino que usarían el capital del propietario en su balance general, y no enumerarían dividendos. El objetivo de este capítulo es proporcionar al lector una amplia visión general de los conceptos contables que se aplican a la gestión de pequeñas y medianas empresas.

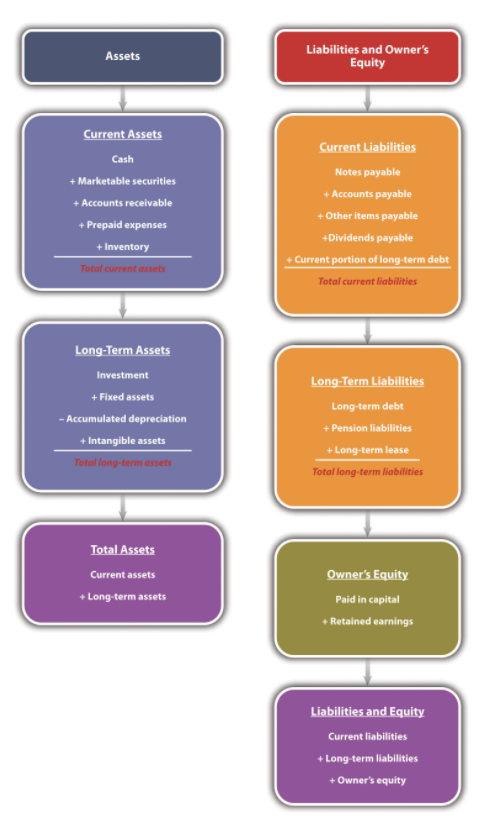

El estado de balance

Uno debería pensar en el estado de balance como una fotografía, tomada en un momento determinado, que imagina la situación financiera de una firma. El balance general está dominado por lo que se conoce como la ecuación contable. En pocas palabras, la ecuación contable separa lo que es propiedad de quien lo posee. Formalmente, la ecuación contable establece lo siguiente:

activos = pasivos + patrimonio del propietario.

Los activos son “recursos económicos que se espera que produzcan un beneficio en el futuro” Walter Harrison, Charles Lungren y Bill Thomas, Contabilidad Financiera, 8a ed. (Boston, MA: Prentice Hall, 2010), 63. Los pasivos son la cantidad de dinero adeudada a reclamaciones externas (es decir, dinero adeudado a personas ajenas al negocio). El capital del propietario, también conocido como capital de accionistas, representa los reclamos sobre el negocio por quienes son dueños del negocio. Como se especifica en la ecuación contable, el valor en dólares de los activos debe ser igual al valor en dólares de los pasivos de la empresa más el patrimonio del propietario. Antes de continuar con cualquier ejemplo numérico, definamos algunos términos importantes.

Los activos corrientes son activos que se mantendrán por menos de un año. Incluyen efectivo, valores negociables, cuentas por cobrar, notas por cobrar, gastos prepagados e inventario. Estos se enumeran en un orden específico. El orden se basa en el grado de liquidez de cada activo. La liquidez mide la facilidad con la que un activo puede convertirse en efectivo. Naturalmente, el efectivo es el más líquido de todos los activos. Todas las firmas deben tener efectivo fácilmente disponible. El monto exacto de la cantidad deseable de efectivo a tener a mano será determinado por el nivel de ventas de los recibos de efectivo anticipados y las necesidades de efectivo del negocio.

Los valores negociables son acciones y bonos que una empresa puede tener con la esperanza de que brinden un mayor rendimiento al negocio en lugar de simplemente dejar que el efectivo “se asiente” en una cuenta bancaria. La mayoría de estos valores se pueden convertir fácilmente en efectivo, en caso de que surja la necesidad.

Las cuentas por cobrar representan la cantidad de dinero adeudada a un negocio de ventas previas a crédito. No todas las firmas operan sobre una base estrictamente de ventas en efectivo. Muchas firmas ofrecerán a los clientes la oportunidad de comprar a crédito. Como ejemplo, una tienda de muebles vende un juego de recámaras por valor de $6,000 a una pareja de recién casados. La pareja pone $2,500 para arreglar la venta y luego firma un contrato para pagar los $3,500 restantes dentro del próximo año. Esos $3,500 serían listados como cuentas por cobrar para la firma de muebles.

El gasto prepagado es un término contable de devengo que representa un pago que se realiza antes de su ocurrencia real. El seguro sería un ejemplo de un gasto prepago porque una compañía está pagando primas para cubrir los daños que puedan ocurrir en un futuro próximo. Si la renta de un año se pagara a la vez, también se vería como un gasto prepago.

Inventario es el bien tangible que posee una empresa para la producción de bienes y servicios. El inventario puede dividirse en tres categorías: materias primas, trabajo en proceso (WIP) y productos terminados. El inventario de materias primas representa artículos o materias primas compradas por una empresa para crear productos y servicios. El inventario WIP representa “bienes parcialmente terminados, parte o subconjuntos que ya no forman parte del inventario de materias primas y que aún no están terminados”. “Work in Process”, BusinessDictionary.com, consultado el 2 de diciembre de 2011, www.businessdictionary.com/[ trabajo-en-proceso.html]. La valoración de WIP debe incluir el costo de material directo, mano de obra directa y gastos generales puestos en el inventario de WIP. El inventario terminado representa productos que están listos para la venta. Los principios contables generalmente aceptados (GAAP) requieren que una empresa valore su inventario ya sea en el precio de costo o en el precio de mercado, lo que sea más bajo. Este enfoque conservador inherente a la valoración se debe al deseo de evitar la sobreestimación del inventario durante los periodos inflacionarios.

Los activos corrientes totales son la suma de las partidas antes mencionadas y se definen de la siguiente manera:

activos corrientes totales = efectivo + valores negociables + cuentas por cobrar + gastos prepagados + inventario.

El siguiente conjunto de partidas en la sección de activos del balance son los activos a largo plazo. Los activos a largo plazo son aquellos activos que no se convertirán en efectivo dentro del próximo año. Los activos a largo plazo pueden incluir una categoría conocida como inversiones. Se trata de rubros que la gerencia retiene con fines de inversión, y no pretenden “cobrar” dentro del próximo año. Podrían consistir en acciones, pagarés o bonos de otras compañías. En algunos casos, pueden representar formas especializadas—dinero guardado para fondos de pensiones. La siguiente categoría importante de activos a largo plazo son los activos fijos. Los activos fijos incluyen plantas, equipos y terrenos. Generalmente, estos se valoran a su costo original. El valor de estos activos disminuirá con el tiempo. Como ejemplo, compras un auto nuevo por $25,000. Si vendieras el mismo auto uno, dos o cinco años después, su valor sería menor que el precio de compra original. Este reconocimiento se conoce como depreciación, que es un gasto no monetario que reconoce específicamente que los activos disminuyen de valor a lo largo del tiempo. La depreciación acumulada es un total acumulado de toda la depreciación de los activos. La depreciación también se encuentra en la cuenta de resultados. Su presencia en ese estado financiero permite a una empresa reducir sus ingresos imponibles. Existen muchos métodos mediante los cuales se puede calcular el valor de depreciación de los activos fijos. Estos métodos pueden dividirse en dos amplias categorías: depreciación lineal y depreciación acelerada. La depreciación en línea recta es bastante fácil de ilustrar. En el ejemplo del auto, suponga que compró este auto para uso de la empresa. Pretendes usarlo durante cinco años, y al final de los cinco años, planeas desguazar el auto y esperas que su valor de salvamento sea cero. Esto se ilustra en la Tabla\(\PageIndex{1}\).

| Año 0 | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | |

|---|---|---|---|---|---|---|

| Depreciación | $0 | $5,000 | $5,000 | $5,000 | $5,000 | $5,000 |

| Depreciación acumulada | $0 | $5,000 | $10,000 | $15,000 | $20,000 | $25,000 |

| Valor liquidativo | $25,000 | $20,000 | $15,000 | $10,000 | $5,000 | $0 |

Debido a que la vida útil del vehículo fue de cinco años, el valor original del vehículo se dividió por cinco; por lo tanto, la depreciación anual equivaldría a $5,000 ($25,000/5 = $5,000 anuales). La depreciación acumulada simplemente resume la depreciación de años anteriores para ese activo en particular.

Los métodos de depreciación acelerada intentan recuperar una parte importante de la depreciación antes de la vida de un activo. La depreciación acelerada produce beneficios de ahorro de impuestos más temprano en la vida de cualquier activo fijo en particular. El método apropiado de depreciación de un activo para fines fiscales es dictado por el Servicio de Impuestos Internos (IRS). Uno debería mirar la publicación 946 del IRS —Cómo Depreciar la Propiedad — para comprender mejor el concepto de depreciación y cómo calcularlo adecuadamente.

La última categoría de activos a largo plazo son los activos intangibles, activos que aportan valor económico a un negocio pero que no tienen una presencia tangible y física. Los activos intangibles incluyen artículos como patentes, franquicias, derechos de autor y fondo de comercio. Así, el valor de los activos a largo plazo puede calcularse de la siguiente manera:

activos a largo plazo = inversiones + activos fijos − depreciación acumulada + activos intangibles.

El último elemento del lado activo del balance son los activos totales. Se trata de la suma de activos corrientes y activos a largo plazo.

Al otro lado del balance, tenemos pasivos más patrimonio del propietario. Los elementos del pasivo consisten en pasivos corrientes y pasivos a largo plazo. Estos representan lo que un negocio le debe a los demás. Los pasivos corrientes son deudas y obligaciones que deben pagarse en el plazo de un año. Estos incluyen notas por pagar, cuentas por pagar, otros elementos por pagar (por ejemplo, impuestos, salarios y alquileres), dividendos por pagar y la porción actual de la deuda a largo plazo. En forma de ecuación,

pasivos corrientes = notas por pagar + cuentas por pagar + otras partidas por pagar + dividendos por pagar + la porción corriente de la deuda a largo plazo.

Los pagarés representan el dinero que se adeuda y que debe ser reembolsado dentro de un año. Es bastante inclusivo porque puede incluir líneas de crédito de bancos que han sido utilizados, préstamos bancarios a corto plazo, obligaciones hipotecarias o pagos de activos específicos que vencen dentro de un año.

Las cuentas por pagar son obligaciones a corto plazo que una empresa debe a proveedores, vendedores y otros acreedores. Podrá consistir en todos los suministros y materiales que fueron comprados a crédito.

Otros rubros pagaderos pueden incluir partidas como la nómina y las retenciones fiscales adeudadas a los empleados o al gobierno pero que aún no han sido pagadas.

Dividendos a pagar es un término que es apropiado para negocios estructurados como corporaciones. Esta categoría representa la cantidad que una empresa planea pagar a sus accionistas.

La porción actual de la deuda a largo plazo representa cuánto de la deuda a largo plazo debe ser reembolsada dentro del próximo año fiscal. Esto incluiría la porción del principal que vence en este ejercicio fiscal.

La otra porción de pasivos está representada por pasivos a largo plazo. Se trata de deudas pagaderas en un período superior a un año e incluyen deuda a largo plazo, pasivo de fondos de pensiones y obligaciones de arrendamiento a largo plazo. En forma de ecuación,

pasivos a largo plazo = deuda a largo plazo + pasivos de fondos de pensiones + obligaciones de arrendamiento a

El pasivo total es la suma de pasivos corrientes y pasivos a largo plazo.

El otro componente importante del lado derecho del balance es el patrimonio del propietario (o accionistas). El patrimonio del propietario representa el valor de la propiedad de los accionistas en un negocio. A veces se le conoce como patrimonio neto. Podrá estar compuesto por partidas como pagadas en capital y ganancias retenidas. Pagado en capital es la cantidad de dinero que proporcionan los inversionistas a través de la emisión de acciones ordinarias o preferentes. “Pagado en Capital”, Investopedia, consultado el 2 de diciembre de 2011, www.investopedia.com/terms/p/paidincapital.asp. La ganancia retenida es la utilidad neta acumulada que se ha reinvertido en un negocio y que no se ha pagado a los accionistas como dividendos. “Ganancias retenidas”, The Free Dictionary, consultado el 2 de diciembre de 2011, Financial-Dictionary.thefreedictionary.com/retained+earnings.

Todo el balance general y sus cálculos se resumen en la Figura\(\PageIndex{1}\).

Figura\(\PageIndex{1}\): El Balance

En Table\(\PageIndex{2}\), proporcionamos estados de balance de seis años para una pequeña empresa hipotética: ACME Enterprises. Obviamente es importante contar con esa información, pero ¿qué podría decirnos exactamente esto en términos del éxito general y la operación del negocio? Volveremos a estos estados en la Sección 9.3 “Análisis de la Relación Financiera” para mostrar cómo se pueden abordar esas preguntas con el análisis de ratio.

| 31 de diciembre | ||||||

|---|---|---|---|---|---|---|

| Activos | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| Efectivo y valores negociables | $30.0 | $32.3 | $34.7 | $37.3 | $40.1 | $43.1 |

| Cuentas por cobrar | $100.0 | $107.5 | $115.6 | $124.2 | $133.5 | $143.6 |

| Inventarios | $70.0 | $75.3 | $80.9 | $87.0 | $93.5 | $100.5 |

| Otros activos corrientes | $90.0 | $96.8 | $104.0 | $111.8 | $120.2 | $129.2 |

| Activos corrientes totales | $290.0 | $311.8 | $335.1 | 360.3 | $387.3 | $416.3 |

| Propiedad, planta y equipo: bruto | $950.0 | 1,154.5 | 1,387,2 | 1,654.6 | 1,958.1 | $2,306.2 |

| Depreciación acumulada | $600.0 | 695.0 | $810.5 | $949.2 | 1,114.6 | $1,310.4 |

| Propiedad, planta y equipo—neto | $350.0 | $459.5 | $576.7 | $705.4 | $843.5 | $995.7 |

| Otros activos no corrientes | $160.0 | $176.0 | $193.6 | $213.0 | 234.3 | $257.7 |

| Activos totales | $800.0 | $947.3 | 1,105.5 | 1,278.6 | 1,465.1 | 1,669.7 |

| Pasivos | ||||||

| Cuentas por pagar | $91.0 | $97.8 | $105.2 | $113.0 | $121.5 | $130.6 |

| Deuda a corto plazo | $150.0 | 177.5 | $216.3 | $264.2 | $328.1 | $406.0 |

| Otros pasivos corrientes | $110.0 | 118.3 | $127.1 | $136.7 | $146.9 | $157.9 |

| Pasivos corrientes totales | $351.0 | $393.6 | 448.6 | $513.9 | $596.5 | 694,6 |

| Deuda a largo plazo | $211.0 | $211.0 | $211.0 | $211.0 | $211.0 | $211.0 |

| Impuestos diferidos sobre la renta | $50.0 | 53.8 | 57,8 | $62.1 | $66.8 | $71.8 |

| Otros pasivos no corrientes | $76.0 | $81.7 | $87.8 | $94.4 | $101.5 | $109.1 |

| Pasivos totales | 688.0 | $740.0 | $805.2 | $881.4 | $975.8 | 1,086.5 |

| Pagado en capital | $— | $— | $— | $— | $— | $— |

| Ganancias retenidas | $112.0 | $207.3 | $300.3 | $397.2 | $489.3 | $583.3 |

| Patrimonio total del propietario | $112.0 | $207.3 | $300.3 | $397.2 | $489.3 | $583.3 |

| Pasivos totales + patrimonio del propietario | $800.0 | $947.3 | 1,105.5 | 1,278.6 | 1,465.1 | 1,669.7 |

Videoclip\(\PageIndex{1}\):

Guía para principiantes de estados financieros: balances

Una introducción al balance general.

Videoclip\(\PageIndex{1}\):

¿Qué es el Balance General?

Una presentación en PowerPoint de voz en off que describe el balance general. Tenga en cuenta que esto dura siete minutos.

Videoclip\(\PageIndex{1}\):

Balance general: cómo explicar cómo funciona un balance

Otra descripción del balance general.

La Cuenta de Resultados

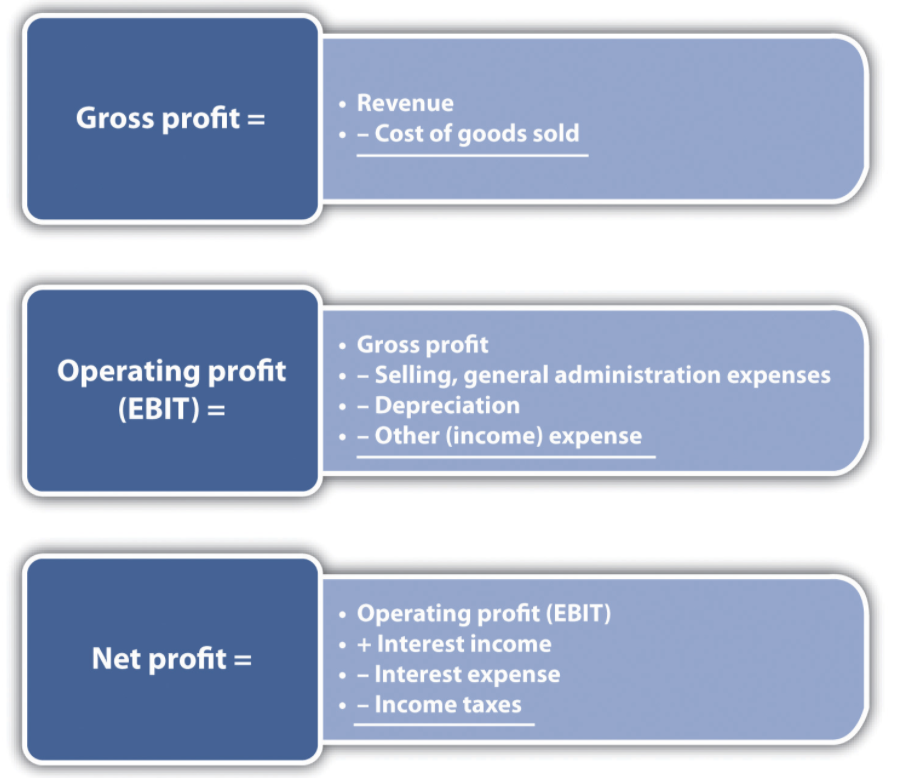

Mientras que el balance analiza a una empresa en un momento determinado (fecha) en el tiempo, el estado de resultados examina la rentabilidad general de una empresa a lo largo de un período de tiempo determinado. Normalmente, existen varios periodos de tiempo que pueden ser utilizados: año fiscal, trimestre fiscal o mensual. El estado de resultados también se conoce como estado de pérdidas y ganancias. Identifica todas las fuentes de ingresos generados por un negocio y todos los gastos incurridos. La cuenta de resultados proporciona la mejor idea de si un negocio es rentable.

La cuenta de resultados comienza identificando las ventas o ingresos correspondientes al periodo de tiempo designado. Las ventas serían todos los ingresos derivados de todos los productos y servicios vendidos durante ese tiempo. A veces se utiliza el término ingreso y representa todos los ingresos e ingresos adicionales producidos por una empresa durante el período designado. El siguiente rubro de la cuenta de resultados es el costo de los bienes vendidos (COGS), que se compone de todos los costos asociados a la producción directa de bienes y servicios que se vendieron durante el periodo de tiempo. Incluiría los costos de las materias primas utilizadas para producir los bienes y aquellos costos asociados a la producción, como la mano de obra directa. Con estos dos valores, se puede calcular la primera medida del beneficio —beneficio bruto —:

beneficio bruto = ingreso − COGS.

El siguiente elemento en la cuenta de resultados son los gastos de operación —gastos que se incurren durante la operación normal de un negocio. Los gastos de operación pueden dividirse en cuatro categorías amplias: gastos de venta, gastos generales y administrativos, depreciación y otros gastos generales. Los gastos de venta incluirían todos los salarios y comisiones pagadas al personal de ventas del negocio. También incluiría el costo de promociones, gastos de publicidad y otros gastos de ventas. Los costos de promoción pueden consistir en costos asociados con muestras o regalos. Los gastos de publicidad incluirían todos los gastos para anuncios impresos, de radio, de televisión o de Internet. Otros gastos de ventas incluirían dinero gastado en comidas, viajes, reuniones o presentaciones por parte del personal de ventas. Los gastos generales y administrativos son aquellos asociados a la operación de un negocio más allá de COGS y gastos de venta directa. Los gastos en esta categoría incluirían sueldos de personal de oficina, renta y servicios públicos. La depreciación se cubrió en la subsección anterior. El balance tiene un componente designado depreciación acumulada. Esta es la suma de varios años de depreciación sobre activos. En la cuenta de resultados, la depreciación es el valor para un periodo de tiempo determinado. Si miras hacia atrás en el Cuadro 9.1 “Cálculos de Depreciación”, la depreciación anual del vehículo fue de $5,000. Si una empresa estaba desarrollando una cuenta de resultados para un año en particular, entonces la depreciación estaría listada como $5,000. Se trata de un gasto no monetario. El último componente de los gastos operativos serían otros gastos generales, una categoría bastante genérica que puede incluir artículos como suministros de oficina, seguros o una variedad de servicios que una empresa podría usar. Habiendo identificado todos los componentes de los gastos de operación, uno está ahora en condiciones de calcular una segunda medida de rentabilidad: beneficio operativo, que a veces se denomina ganancias antes de intereses e impuestos (EBIT):

beneficio operativo (EBIT) = beneficio bruto − gastos operativos.

Al siguiente apartado de la cuenta de resultados se le designan otros ingresos y gastos. Este segmento incluiría otros ingresos no operativos (como intereses sobre efectivo o inversiones) y pagos de intereses sobre préstamos y otros instrumentos de deuda. Cuando los demás ingresos y gastos se restan de la utilidad operativa, uno se queda con ganancias antes de impuestos (EBT):

EBT = beneficio operativo − otros ingresos y gastos.

Luego se computan los impuestos sobre la EBT y luego se restan. Esto incluye todos los pagos de impuestos federales, estatales y locales que una empresa está obligada a pagar. Esto nos lleva a nuestra última medida de rentabilidad: beneficio neto:

beneficio neto = EBT − impuestos.

Si una empresa no paga dividendos, la ganancia neta se convierte en una adición a las ganancias retenidas. El formato de la cuenta de resultados se resume en\(\PageIndex{3}\): .La cuenta de resultados es el rubro que la mayoría de los individuos miran para determinar el éxito de las operaciones comerciales. En la Tabla\(\PageIndex{3}\). Cuadro 9.3, se dan los estados de resultados de Acme Enterprises correspondientes al periodo 2005 a 2010.

Figura\(\PageIndex{3}\): La Cuenta de Resultados

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

|---|---|---|---|---|---|---|

| Ventas | 1,000.0 | 1,075.0 | 1,155.6 | 1,242.3 | 1,335.5 | 1,435.6 |

| PIEDONES | $500.0 | $537.5 | 566.3 | $608.7 | $641.0 | $689.1 |

| Beneficio operativo bruto | $500.0 | $537.5 | $589.4 | 633.6 | 694.4 | $746.5 |

| Gastos de venta y administrativos generales | $250.0 | $268.8 | 288.9 | $310.6 | 333.9 | 358.9 |

| Depreciación | $95.0 | 115.5 | $138.7 | $165.5 | $195.8 | 230.6 |

| Otros (ingresos) /gastos netos | $0.0 | $0.0 | $0.0 | $0.0 | $0.0 | $0.0 |

| EBIT | $155.0 | $153.3 | $161.7 | $157.5 | $164.8 | $157.0 |

| Ingresos por intereses | $2.1 | $2.3 | $2.4 | $2.6 | $2.8 | $3.0 |

| Gasto por intereses | $10.5 | $12.4 | $15.1 | $18.5 | $23.0 | $28.4 |

| Ingresos antes de impuestos | 146.6 | $143.1 | $149.0 | $141.7 | 144.6 | $131.6 |

| Impuestos sobre la renta | 51.31 | $50.10 | $52.16 | $49.58 | 50,61$ | $46.06 |

| Ingresos netos | $95.29 | $93.04 | $96.87 | $92.08 | $93.99 | $85.54 |

| Dividendos | $— | $— | $— | $— | $— | $— |

| Adición a las ganancias retenidas | $95.29 | $93.04 | $96.87 | $92.08 | $93.99 | $85.54 |

Videoclip\(\PageIndex{1}\):

¿Qué es la Cuenta de Resultados?

Una introducción básica a las declaraciones de resultados.

Videoclip\(\PageIndex{1}\):

Estado de ingresos

Una descripción más detallada de una cuenta de resultados.

La declaración de flujo de efectivo

La satisfacción del cliente, la satisfacción de los empleados y el flujo de caja son los tres indicadores más importantes para los negocios.Jack Welch, “¿Una empresa saludable? ,” Business Week, 3 de mayo de 2006.

Jack Welch

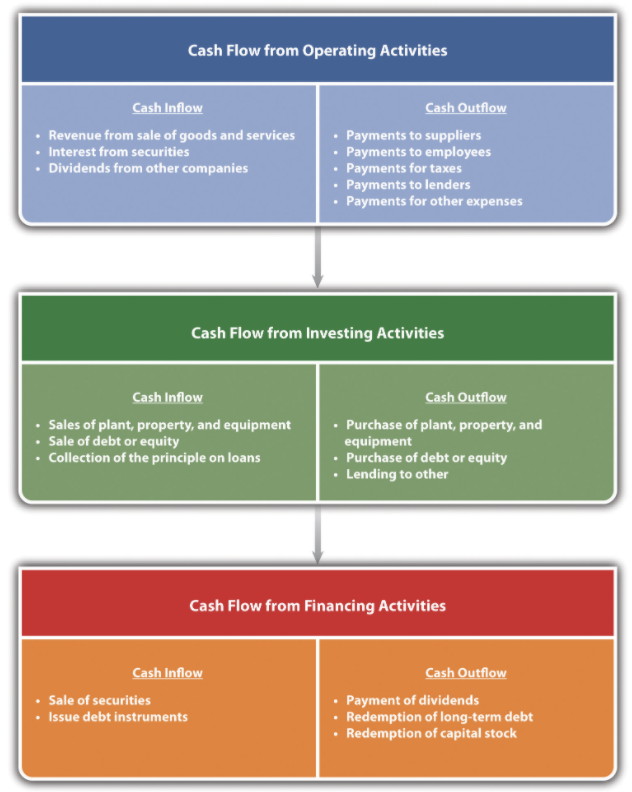

El tercer componente de los estados financieros es el estado de flujo de efectivo. Hay dos tipos de estados de flujo de efectivo: uno examina los flujos de efectivo para un período determinado (histórico) y el otro es una proyección de flujos de efectivo futuros. El estado histórico de flujo de efectivo es similar al estado de resultados en que analiza las entradas y salidas de efectivo de un negocio durante un período de tiempo específico. Al igual que la cuenta de resultados, estos periodos de tiempo pueden ser el año fiscal, el trimestre fiscal o un mes. El estado de proyecciones de flujo de efectivo intenta identificar los flujos de efectivo hacia una empresa y los flujos de efectivo de una empresa para algún período futuro. Esta proyección es extremadamente importante porque puede identificar subperíodos futuros en los que una empresa está produciendo un flujo de efectivo negativo, donde las salidas de efectivo exceden las entradas de efectivo.

Desde el punto de vista del propietario de una pequeña empresa, los estados de flujo de efectivo brindan información sobre dónde van y vienen los flujos de efectivo. El estado de proyecciones de tesorería puede ser el componente más importante de todos los estados financieros. Su importancia se debe a que el flujo de efectivo hacia una empresa puede no estar sincronizado con sus salidas de efectivo. En caso de existir un desajuste significativo con que las salidas de efectivo sean significativamente mayores que las entradas de efectivo, un negocio puede tener grandes dificultades con respecto al cumplimiento de sus obligaciones actuales, como nómina, proveedores de pago y reunión de acreedores a corto plazo. Como veremos, los estados de proyección de flujo de efectivo requieren varios pronósticos. Estos se discuten más adelante en esta sección.

En algún momento, muchos negocios experimentarán un flujo de caja negativo. De hecho, un flujo de caja negativo es bastante común en operaciones iniciales y negocios de alto crecimiento donde hay una necesidad apremiante de gastos de capital, gastos de investigación y desarrollo, y otras salidas de efectivo significativas. También se puede ver la presencia recurrente de flujos de efectivo negativos en negocios con ventas estacionales. Los flujos de efectivo negativos pueden cubrirse con préstamos a corto plazo. No obstante, este tipo de empréstitos plantea dos cuestiones importantes. En primer lugar, cualquier tipo de préstamo eleva el nivel de deuda general de un negocio, lo que podría tener un impacto en la tasa de interés de la deuda. En segundo lugar, cuando existe un flujo de caja negativo ya sea por una exigencia imprevista o porque el dueño de un negocio no ha realizado adecuadamente un análisis de proyección de flujo de efectivo, un prestamista podría mirar un negocio de manera ictericia, lo que podría tener consecuencias a largo plazo para una empresa.

Un examen cuidadoso del estado de flujo de efectivo podría ilustrar un punto que se ha mencionado varias veces en este libro: puede haber una diferencia significativa entre el flujo de caja positivo y la ganancia. Al mirar la cuenta de resultados, se podría encontrar un ingreso neto (beneficio) positivo y luego examinar el estado de flujo de efectivo y descubrir que una empresa tiene un flujo de caja negativo significativo. El estado de flujo de efectivo mapea específicamente dónde fluye el efectivo hacia una empresa y dónde fluye hacia afuera. Un estado de flujo de efectivo debidamente desarrollado mostrará si una empresa va a generar suficiente efectivo para continuar con las operaciones, si tiene suficiente efectivo para nuevas inversiones y si puede pagar sus obligaciones. Como se dijo anteriormente, muchos de los no iniciados mirarán singularmente las ganancias, mientras que quienes tengan mayor experiencia en los negocios siempre creerán que el efectivo es el rey.

Como forma de visualización, el estado de flujo de efectivo tiene cierta similitud con el extracto bancario que puede recibir al final del mes. Un extracto bancario muestra el saldo de efectivo inicial, los depósitos (entradas de efectivo) y los cheques que ha escrito (salidas de efectivo) para ese mes. Con suerte, usted tiene un flujo de caja positivo —las entradas de efectivo son mayores que las salidas de efectivo— y no ha rebotado ningún cheque. A diferencia del extracto bancario, el estado de flujo de efectivo se divide en tres categorías principales: operaciones, financiamiento e inversión. El flujo de efectivo de las operaciones examina las entradas de efectivo de todos los ingresos, más los pagos de intereses y dividendos de las inversiones en poder de una empresa. Luego identifica las salidas de efectivo para pagar a proveedores, empleados, impuestos y otros gastos. El flujo de caja de la inversión examina el impacto de vender o adquirir activos corrientes y fijos. El flujo de caja del financiamiento examina el impacto en la posición de caja de los cambios en el número de acciones y cambios en la posición de deuda a corto y largo plazo de una firma.

Las entradas de efectivo de las actividades de operación consisten en lo siguiente:

- Efectivo derivado de la venta de bienes o servicios

- Efectivo derivado de cuentas por cobrar

- Cualquier efectivo derivado de intereses o dividendos

- Cualquier otro efectivo derivado que no esté identificado con financiamiento o inversiones

Las salidas de efectivo de las actividades de operación consisten en lo siguiente:

- Desembolsos en efectivo por bienes adquiridos en la creación de bienes y servicios

- Desembolsos en efectivo para el pago a proveedores

- Desembolsos en efectivo a los empleados

- Efectivo pagado por impuestos o intereses pagados a acreedores

El financiamiento se enfoca en los flujos de efectivo asociados a la deuda o capital. Algunas de las entradas de efectivo asociadas a las actividades de financiamiento consisten en lo siguiente:

- Efectivo de la venta de acciones de una empresa

- Efectivo recibido del préstamo (deuda)

Las salidas de efectivo asociadas al financiamiento consisten en lo siguiente:

- Desembolsos en efectivo para pagar el principal de la deuda a largo y corto plazo

- Desembolsos en efectivo para recomprar acciones preferentes

- Desembolsos en efectivo para pagar dividendos en acciones ordinarias o preferentes

La tercera categoría es la inversión. Las fuentes de flujo de caja de las actividades de inversión consisten en lo siguiente:

- Efectivo recibido de la venta de activos

- Efectivo recibido de la venta de inversiones de capital

- Efectivo recibido de cobros en un instrumento de deuda

Las salidas de efectivo asociadas a las actividades de inversión consisten en lo siguiente:

- Desembolsos en efectivo para adquirir un instrumento de deuda de otro negocio

- Pagos en efectivo para comprar participaciones patrimoniales en otros negocios

- Desembolsos de efectivo para comprar un activo productivo

En la Figura se presenta un esquema de las tres áreas de análisis del estado de flujo de efectivo\(\PageIndex{4}\).

Figura\(\PageIndex{4}\): Desglose del flujo de efectivo

Los estados de proyección de flujo de efectivo son sobre el estado de los flujos de efectivo futuros, lo que significa que requieren pronósticos. Esto se traduce en múltiples pronósticos: pronósticos de ventas, pronósticos de gastos, previsiones de inversiones necesarias y previsiones para los requisitos de financiamiento de una empresa. La importancia de los pronósticos para la planeación se discute en el Capítulo 5 “El Plan de Negocios”.

El enfoque más común para la previsión de flujo de efectivo en pequeñas empresas se centra en proyecciones de recibos y desembolsos de efectivo. Estas proyecciones a menudo se basan en datos recientes del pasado. Demostraremos, en breve, este enfoque a través de un amplio ejemplo. Este enfoque generalmente se limita a pronósticos a corto y medio plazo (es decir, de tres a doce meses). Existen otros enfoques para la previsión del flujo de efectivo; sin embargo, dada la relativa complejidad de estos enfoques, a menudo son utilizados solo por empresas más grandes y sofisticadas. Estos otros enfoques incluyen el método de ingreso neto ajustado, el método de balance pro forma y el método de reversión de devengo. Richard Bort, “Pronosticación de flujo de fondos a medio plazo”, en Corporate Cash Management Handbook, ed. Richard Bort (Nueva York: Warren Gorham & Lamont, 1990), 125.

El concepto de previsión de proyección de flujo de efectivo se puede ilustrar con un ejemplo. Alex McLellan dirige Soft Serve Services, un negocio que repara y da servicio a máquinas de helado suave. Sus clientes incluyen heladerías, resorts y puntos de venta en centros comerciales. Alex es un ex ingeniero y algo metódico en el desarrollo de sus cálculos para presupuestos futuros. Estará operando bajo el supuesto de que su negocio se limitará a su localidad actual. Alex ha seguido el mismo patrón para pronosticar flujos de efectivo durante años. En primer lugar, reúne de sus registros sus ventas mensuales y anuales de los últimos cinco años, las cuales se proporcionan en la Tabla\(\PageIndex{4}\).

| 2006 | 2007 | 2008 | 2009 | 2010 | |

|---|---|---|---|---|---|

| enero | $20,135 | $20,562 | $21,131 | 22,657 | 23,602 |

| febrero | $19,545 | $19,739 | $19,852 | $22,154 | 22,307 |

| marzo | 24,451 | 24,360 | 24,594 | 26,361 | $27,590 |

| abril | 22,789 | 23,374 | $24,000 | $26,220 | $32,968 |

| Mayo | 25,986 | 28,531 | 27,099 | 30,057 | 34,834 |

| junio | 28,357 | 30,468 | $32,893 | $34,168 | 37,078 |

| julio | $32,650 | 35,307 | 36,830 | $40,321 | 46,899 |

| agosto | 34,488 | $37,480 | $40,202 | $44,890 | 52,042 |

| septiembre | 26,356 | 27,909 | 29,317 | $32,917 | $33,309 |

| Octubre | $24,211 | 22,795 | 23,719 | $24,339 | 25,691 |

| noviembre | 21,722 | 22,272 | $22,147 | 23,080 | 23,466 |

| diciembre | 22,017 | 22,454 | 28,321 | 30,468 | $33,583 |

| Ventas anuales | 302,706 | 315,252 | $330,105 | $357,631 | $393,368 |

A partir de estos datos, Alex pudo calcular la tasa de crecimiento en las ventas durante los últimos cuatro de los cinco años. Como ejemplo:

tasa de crecimiento 2007 = (ventas 2007 − ventas 2006)/(ventas 2006) = ($315,252 − $302,706)/($302,706) = ($12,546)/($302,706) = 4.14 por ciento.

Si bien el promedio de las cuatro tasas de crecimiento anual fue de 6.8 por ciento (las tasas de crecimiento anual fueron de 4.14 por ciento en 2007, 4.71 por ciento en 2008, 8.34 por ciento en 2009 y 9.99 por ciento en 2010, teniendo así un promedio de 6.8 por ciento), Alex cree que los dos últimos años fueron inusualmente buenos, y la tasa de crecimiento para 2011 sería ligeramente inferior a una tasa de 6.5 por ciento. Esta tasa de crecimiento significaría que su estimación para las ventas en 2011 sería de $418.937, lo que proviene de lo siguiente:

ventas anuales 2011 = ventas anuales 2010 × (1 + tasa de crecimiento 2011) = $393,368 × (1.065).

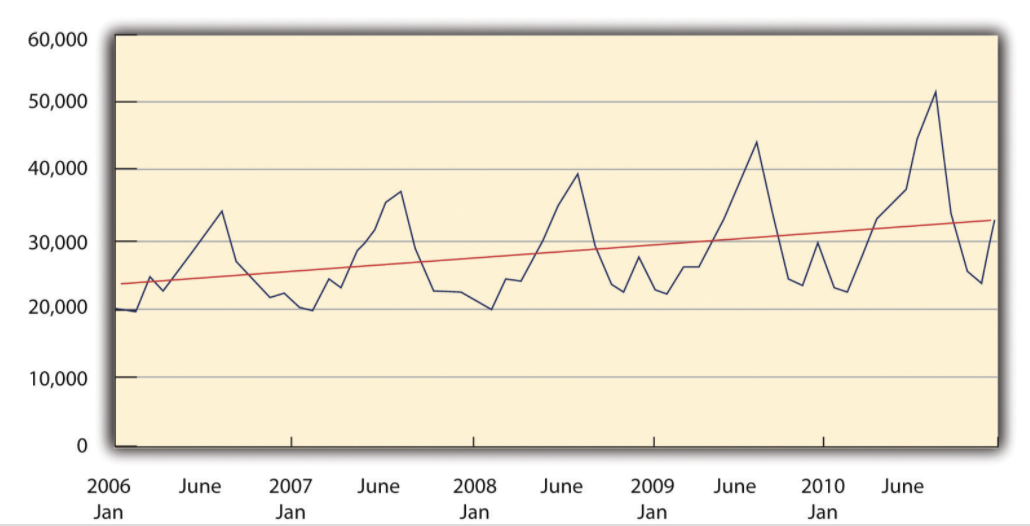

Sabe por experiencia que sus ventas son bastante estacionales, como se ilustra en la Figura 9.5 “Estacionalidad en Ventas”. Alex cree que hay un alto grado de consistencia en esta estacionalidad de las ventas a lo largo de los años. Por lo que calcula (usando un programa de hoja de cálculo) qué porcentaje de ventas anuales ocurre en cada mes. Este cálculo para enero de 2006 se daría de la siguiente manera:

porcentaje de ventas anuales para enero de 2006 = (ventas de enero de 2006)/(ventas anuales 2006) = ($20,135)/($302,706) = 6.65 por ciento.

Su análisis para cada mes en cada uno de los cinco años se proporciona en la Tabla\(\PageIndex{5}\), al igual que los promedios de cada mes.

Figura\(\PageIndex{1}\): Estacionalidad en Ventas

Figura 9.5 Estacionalidad en Ventas

| 2006 (%) | 2007 (%) | 2008 (%) | 2009 (%) | 2010 (%) | Promedio (%) | |

|---|---|---|---|---|---|---|

| enero | 6.65 | 6.52 | 6.40 | 6.34 | 6.00 | 6.38 |

| febrero | 6.46 | 6.26 | 6.01 | 6.19 | 5.67 | 6.12 |

| marzo | 8.08 | 7.73 | 7.45 | 7.37 | 7.01 | 7.53 |

| abril | 7.53 | 7.41 | 7.27 | 7.33 | 8.38 | 7.59 |

| Mayo | 8.58 | 9.05 | 8.21 | 8.40 | 8.86 | 8.62 |

| junio | 9.37 | 9.66 | 9.96 | 9.55 | 9.43 | 9.60 |

| julio | 10.79 | 11.20 | 11.16 | 11.27 | 11.92 | 11.27 |

| agosto | 11.39 | 11.89 | 12.18 | 12.55 | 13.23 | 12.25 |

| septiembre | 8.71 | 8.85 | 8.88 | 9.20 | 8.47 | 8.82 |

| Octubre | 8.00 | 7.23 | 7.19 | 6.81 | 6.53 | 7.15 |

| noviembre | 7.18 | 7.06 | 6.71 | 6.45 | 5.97 | 6.67 |

| diciembre | 7.27 | 7.12 | 8.58 | 8.52 | 8.54 | 8.01 |

Alex pudo estimar las ventas para enero de 2011 de la siguiente manera: Debido a que Alex estaba usando software de hojas de cálculo, los promedios mensuales se calcularon a más de dos decimales. Esto explica por qué los cálculos no son exactos. Al igual que en el caso de enero, el porcentaje mensual real estuvo más cerca de 6.3821 por ciento, lo que proporciona el pronóstico mensual de 26,737 dólares.

Enero 2011 ventas = ventas anuales 2011 × Enero porcentaje = ($418,937) × (6.38 por ciento) = $26,737.

Utilizando el mismo enfoque, pudo calcular las ventas pronosticadas para febrero y marzo. Para mantener las ventas, Alex ofrece a sus clientes una política crediticia bastante generosa. Él les pide que paguen el 50 por ciento de la factura en el mes en que se realicen los trabajos; otro 35 por ciento de la factura en el mes siguiente, y el 15 por ciento restante de la factura dos meses después de concluida la obra. Para que Alex proyecte entradas de efectivo para enero, tendría que considerar las ventas de los dos meses anteriores, diciembre y noviembre. Sus entradas de efectivo proyectadas para enero se determinarían de la siguiente manera:Estos cálculos se han redondeado al dólar más cercano. Esto también es cierto para los valores del Cuadro 9.6 “Proyecciones de Flujo de Efectivo para el Primer Trimestre de 2011".

Noviembre 2010 ventas = $23,466Diciembre 2010 ventas = $33,583Enero 2011 ventas = $26,737entrada de efectivo a partir de noviembre 2010 ventas = ($23,466) × 15 por ciento = $3,520ingreso de efectivo a partir de diciembre de 2010 ventas = ($33,583) × 35 por ciento = $11,754entrada de efectivo a partir de enero de 2011 ventas = ($26,737) × 50 por ciento = $13,368efectivo total entradas de operaciones = suma de entradas de efectivo por tres meses = $28,642.

Alex luego estima sus salidas de efectivo de las operaciones. Por experiencia pasada, sabe que las compras de piezas y materiales corren aproximadamente el 50 por ciento del valor en dólares de sus ventas. No obstante, debido a los retrasos en la adquisición de piezas y materiales, debe ordenarlos con anticipación. Tiene que anticipar cuáles serían las ventas al mes siguiente y tiene que realizar una orden de compra que se base en ese valor. Además, el 60 por ciento de ese valor en dólares se encuentra en ese mes y el 40 por ciento restante es en el mes siguiente. Esto se puede ilustrar para enero de 2011. Para determinar las compras de piezas y materiales en enero, inicia con su pronóstico de ventas en febrero de 2011.

Febrero 2011 ventas = $25,637compras de piezas y materiales en enero de 2011 = 50 por ciento de febrero 2011 ventas = 50 por ciento × $25,637 = $12,819.

Está obligado a pagar el 60 por ciento de esta cantidad en enero de 2011 y el 40 por ciento restante en febrero de 2011. Esto también significa que su desembolso de efectivo en enero de 2011 debe incluir un pago del 40 por ciento de las compras de diciembre.

compras de piezas y materiales en diciembre de 2011 = 50 por ciento de enero de 2011 ventas = 50 por ciento × $26,737 = $13,369 desembolso de efectivo de piezas y materiales en enero de 2011 = 60 por ciento de compras enero 2011 + 40 por ciento de compras diciembre 2010piezas y materiales desembolso de efectivo en enero de 2011 = (60 por ciento × $12,819) + (40 por ciento × $13,369) = $13,038.

Además de comprar piezas y materiales, Alex tiene que considerar sus gastos operativos, que incluyen salarios, impuestos sobre nóminas, suministros de oficina, reparaciones, publicidad y gastos relacionados con automóviles, facturas telefónicas, renta, servicios públicos, gastos asociados con servicios contables e impuestos. Estos se detallan en el Cuadro 9.6 “Proyecciones de Flujo de Efectivo para el Primer Trimestre de 2011". Al sumar estos gastos, su salida total de efectivo trae $19,864.

Para enero de 2001, no tiene entradas ni salidas de efectivo con respecto a actividades de inversión o actividades de financiamiento. Esto significa que su flujo de caja total para enero de 2011 representa la diferencia entre las entradas y salidas de efectivo para las actividades operacionales. Su flujo de caja para enero de 2011 fue un valor positivo de $8,778. Debido a que terminó diciembre de 2010 con una posición de caja de 3.177 dólares, la adición de estos $8,778 lleva su posición de caja a finales de enero de 2011 a 11,955 dólares. Su banco, con el que tiene una línea de crédito abierta, requiere que mantenga un mínimo de $2,500 en su cuenta de efectivo cada mes. Si Alex cae por debajo de esta cantidad, su banco le prestará —automáticamente— hasta $5,000.

Es útil examinar el resto de sus proyecciones (ver Tabla\(\PageIndex{6}\). Febrero de 2011 sigue tanto como enero de 2011. Alex pudo producir un flujo de caja neto positivo en febrero de 5.669 dólares, lo que llevó su posición final de caja a finales de febrero de 2011 a 17.624 dólares.

A diferencia de los otros meses de 2011, Alex planeaba producir flujos de efectivo con respecto a las actividades de inversión en marzo de 2011. Planeaba vender un activo a un amigo y anticipó un flujo de caja positivo de $500 de esta venta. También planeó comprar una camioneta usada en marzo de 2011 y estimó que el precio sería de 21.000 dólares. Su intención era pagar la camioneta desde su cuenta de efectivo y no sacar un préstamo de automóvil. Sus salidas de efectivo para marzo de 2011 fueron de 16.075 dólares negativos. Con el requisito del banco de mantener un saldo mínimo de $2,500, esto significó que Alex activó la opción de préstamo automático de su banco por la cantidad de 950 dólares. Se requirió algún esfuerzo por parte de Alex para construir la hoja de cálculo de flujo de efectivo, pero le permitió examinar diversas opciones, como el impacto de aplazar la compra de la camioneta hasta mayo de 2011. Aunque cualquier hoja de cálculo de flujo de efectivo depende de la precisión de los pronósticos, es un mecanismo mediante el cual el propietario de una pequeña empresa puede examinar diversos escenarios y determinar el posible impacto de esos escenarios en su flujo de caja general.

| noviembre | diciembre | enero | febrero | marzo | |

|---|---|---|---|---|---|

| Flujo de Caja de Actividades Operativas | |||||

| Efectivo disponible a fin de mes | $3,177 | $11,955 | $17,624 | $1,550 | |

| Influencia de Efectivo de Operaciones | |||||

| Ventas | 23,466 | $33,583 | 26,737 | $25,637 | $31,537 |

| Flujo de caja a partir del mes de ventas | 13,369 | $12,818 | $15,769 | ||

| Flujo de caja de ventas del mes anterior | $11,754 | $9,358 | $8,973 | ||

| Flujo de caja de dos meses de ventas previas | $3,520 | $5,037 | $4,011 | ||

| Ingreso total de efectivo de las operaciones | 28,642 | $27,214 | 28,752 | ||

| Compras de Partes | |||||

| Salida de efectivo para las compras de este mes | $7,691 | $9,461 | $9,533 | ||

| Salida de efectivo para compras del mes anterior | $5,347 | $5,127 | $6,307 | ||

| Salarios brutos (excluye retiros) | $4,000 | $4,000 | $4,000 | ||

| Gastos de nómina (impuestos, etc.) | $150 | $150 | $150 | ||

| Servicios externos | $— | $— | $— | ||

| Suministros (de oficina y de operación) | $50 | $50 | $50 | ||

| Reparaciones y mantenimiento | $— | $— | $450 | ||

| Publicidad | $100 | $200 | $250 | ||

| Auto, entrega y viajes | $120 | $150 | $180 | ||

| Contables y legales | $200 | $200 | $200 | ||

| Renta | $1,650 | $1,650 | $1,650 | ||

| Teléfono | $65 | $65 | $65 | ||

| Utilidades | $325 | $325 | $325 | ||

| Seguros | $166 | $166 | $166 | ||

| Impuestos (bienes raíces, etc.) | $— | $— | $1,000 | ||

| Interés | $— | ||||

| Otros gastos | $— | $— | $— | ||

| Total de salidas de efectivo de operaciones | $19,864 | 21,544 | $24,327 | ||

| Venta de activos | $— | $— | $500 | ||

| Venta de deuda o patrimonio | $— | $— | $— | ||

| Recaudación de capital en un préstamo | $— | $— | $— | ||

| Flujo de caja total de las actividades de inversión | $— | $— | $500 | ||

| Compra de planta, propiedad y equipo | $— | $— | 21,000 | ||

| Compra de deuda | $— | $— | $— | ||

| Total de salidas de efectivo de la inversión | $— | $— | 21,000 | ||

| Ventas de valores o acciones | $— | $— | $— | ||

| Emisión de instrumentos de deuda | $— | $— | $— | ||

| Entrada total de efectivo de las actividades de financiamiento | $— | $— | $— | ||

| Pago de dividendos | $— | $— | $— | ||

| Canje de deuda a largo plazo | $— | $— | $— | ||

| Total de salidas de efectivo de financiamiento | $— | $— | $— | ||

| Flujo de caja neto | $8,778 | $5,669 | $ (16.075) | ||

| Saldo de caja requerido | $2,500 | $2,500 | $2,500 | $2,500 | $2,500 |

| Préstamo requerido | $— | $— | $ (950) |

Videoclip\(\PageIndex{1}\):

Análisis de flujo de efectivo

Una discusión sobre el flujo de caja.

COMIDA PARA LLEVAR CLAVE

- Para entender realmente lo bien que está funcionando un negocio requiere la capacidad de comprender los estados financieros del negocio.

- El balance muestra qué es lo que posee un negocio y qué siniestros hay en el negocio.

- El estado de resultados muestra lo rentable que es un negocio e identifica los gastos del negocio.

- El flujo de caja es el elemento vital de la operación de una empresa.

- Las proyecciones de flujo de efectivo son vitales para cualquier negocio.

EJERCICIOS

Edwina Haskell fue una consumada estudiante de secundaria que esperaba asistir a la Southern New England University (SNEU). SNEU fue único en cuanto operaba trimestralmente, su política era fomentar activamente el desarrollo independiente entre los estudiantes. La madre y el padre de Edwina son dueños de sus propios pequeños negocios. Poco después de la orientación de primer año en el SNEU, Edwina reconoció una necesidad entre los estudiantes que podría ser la base para desarrollar una pequeña empresa. Los estudiantes de primer año no pudieron traer sus autos al campus. En efecto, estaban confinados al dormitorio; si deseaban viajar, tenían que tomar autobuses provistos por la escuela que operaban en un horario fijo. Además, la cafetería de la universidad cerró a las ocho de la noche. Los alumnos que quisieron tener alguna comida o refrigerios después de las 8:00 p.m. tuvieron que llamar a los restaurantes locales que entregaban. Los pocos restaurantes del barrio alrededor del SNEU que contaban con servicios de entrega a menudo llegaban tarde en sus entregas, y la comida caliente, como la pizza, frecuentemente se entregaba fría.

Edwina sintió que había un nicho de mercado en el campus. Ella creía que a los estudiantes les interesaría pedir sándwiches, refrigerios y refrescos a un compañero de estudios siempre que la comida pudiera ser entregada de manera oportuna. Después de platicar con varios estudiantes en su complejo de dormitorios, ella creía que ofrecer un paquete de sándwich, un refresco y un pequeño refrigerio, como papas fritas, por $5 y una entrega garantizada de 15 minutos o menos sería un ganador. Debido a que su complejo de dormitorios constaba de cuatro grandes edificios contiguos que albergaban a casi 1,600 estudiantes, consideró que habría suficiente demanda para rentabilizar el concepto. Ella platicó sobre este concepto con sus compañeras de cuarto y con sus padres. Sus compañeras de cuarto estaban dispuestas a ayudar a preparar los sándwiches y entregarlos. Ella planeaba pagar a cada uno de ellos 250 dólares por trimestre por tomar pedidos, hacer sándwiches y entregarlos. Los tres compañeros de cuarto, a quienes conocía de la secundaria, estaban dispuestos a que se les pagara al final del trimestre.

Edwina reconoció que para que este plan de negocios funcione, tendría que tener un inventario suficiente de fiambres, lechugas, tomates, refresco, papas fritas y condimentos para poder satisfacer las demandas de los estudiantes. Los pequeños refrigeradores en los dormitorios no serían suficientes. Después de platicar con sus padres, ellos estaban dispuestos a ayudarla a montar su negocio. Le prestarían $1,000 para comprar un refrigerador más grande para colocar en su dormitorio. No tuvo que pagar este préstamo hasta que se graduó en cuatro años, pero sus padres querían que ella apreciara los retos de operar una pequeña empresa. Establecieron varias condiciones. Primero, aunque no tuvo que devolver los mil dólares por el refrigerador durante cuatro años, tuvo que pagar intereses sobre este “préstamo”. Ella tuvo que reembolsar el 3 por ciento de este préstamo cada trimestre. Además, le recordaron que aunque podría pagar a sus amigos al final del semestre, necesitaría fondos para comprar los embutidos, pan, panecillos, refrescos, refrigerios, condimentos, y suministros como papel de aluminio para envolver los sándwiches, además de platos y bolsas de papel. A pesar de que Edwina estaba poniendo $500 de su propio dinero en su negocio, sus padres sintieron que podría necesitar una infusión de efectivo durante el primer año (es decir, los tres primeros trimestres). Estaban dispuestos a operar como su banco, prestándole dinero, si era necesario, durante los trimestres. Sin embargo, ella tuvo que devolver el préstamo (s) a finales de año. También coincidieron en que el (los) préstamo (s) estaría (n) a una tasa de 2 por ciento por trimestre.

Dentro de las tres primeras semanas de su primer trimestre en el SNEU, Edwina compró el refrigerador de mil dólares con el dinero que le proporcionaron sus padres y lo instaló en su dormitorio. También salió y compró suministros por valor de 180 dólares consistentes en bolsas de papel; platos de papel; y cuchillos, cucharas y tenedores de plástico. Ella pagó estos suministros con su inversión personal original de $500. Ella y sus compañeras salían una o dos veces por semana, usando el sistema de autobuses SNEU para comprar lo que pensaban que sería la cantidad requerida de fiambres, pan, panecillos y condimentos. El valor de las primeras semanas de suministros se compraron del resto de los $500. Estudiantes pagaban en efectivo por los sándwiches. Después de las dos primeras semanas, Edwina pagaría los suministros de alimentos fuera del efectivo de las ventas.

En el primer trimestre, Edwina y sus compañeras vendieron 640 paquetes sándwich, generando ingresos por $3,200. Durante este primer trimestre, compró suministros de alimentos por valor de 1.710 dólares. Usó $1,660 para hacer los 640 paquetes de sándwich. Afortunadamente, los $50 de suministros eran condimentos y por lo tanto durarían durante el descanso de dos semanas entre los trimestres. Solo se utilizaron $80 de los productos de papel para los 640 paquetes sándwich. Edwina gastó 75 dólares poniendo carteles y volantes por todo el campus promocionando su nuevo negocio. Anticipó que la tasa impositiva sería aproximadamente del 35 por ciento de sus ganancias antes de impuestos. Ella estimó este número al final del primer trimestre y guardó ese dinero para poder pagar su factura de impuestos.

Durante las dos semanas libres entre el primer y segundo trimestre, Edwina y sus compañeras de cuarto hablaron sobre cómo podrían mejorar las operaciones comerciales. Varios alumnos habían preguntado sobre la posibilidad de tener sándwiches calientes. Edwina decidió que compraría dos fabricantes Panini. Entonces, al inicio del segundo trimestre, aprovechó la línea de crédito de sus padres para dos parrillas Panini, que en total costó 150 dólares. Para asegurarse de que los sándwiches fueran entregados calientes, ella y sus compañeras de cuarto gastaron 100 dólares en envolturas aisladas. Los 100 dólares provinieron de efectivo. El segundo trimestre resultó ser aún más exitoso. El negocio vendió 808 sándwiches, generando ingresos por $4,040. Durante este segundo trimestre, el negocio compró insumos alimenticios por valor de $2,100, utilizando $2,020 de eso para crear realmente los 808 paquetes sándwich. Estimaron que durante el segundo trimestre, utilizaron suministros por valor de 101 dólares en la creación de los paquetes sándwich.

Solo hubo un descanso de una semana entre el segundo y tercer trimestre, y las jóvenes estaban bastante ocupadas en desarrollar ideas sobre cómo expandir aún más el negocio. Una de las primeras decisiones fue elevar el salario semestral de cada compañero de cuarto a $300 cada uno. Cada vez más estudiantes habían estado pidiendo una mayor selección de sándwiches calientes. Edwina y sus compañeras de cuarto decidieron cocinar un poco en los dormitorios para poder proporcionar sándwiches de albóndigas y salchichas. Edwina volvió a aprovechar la línea de crédito de sus padres para comprar suministros de cocina por valor de 275 dólares. Uno de los problemas que notaron fue que a veces los estudiantes hacían llamadas para pedir un paquete sándwich, pero los teléfonos estaban ocupados. Edwina contrató a un compañero de estudios para desarrollar un sitio web donde los estudiantes pudieran hacer un pedido y seleccionar la hora en que les gustaría que se entregara un paquete sándwich. El costo de crear y operar este sitio web para este tercer trimestre fue de $300.

Este último semestre del primer año de Edwina demostró ser el más exitoso en términos de ventas. Pudieron cumplir con pedidos de 1,105 paquetes sándwich, generando ingresos por $5,525. Edwina determinó que el costo directo de los alimentos para estos paquetes sándwich salió a ser de 2.928.25 dólares. El costo directo de los suministros de papel fue de $165.75. Al final de su primer año, Edwina le pagó a sus padres los 425 dólares que provenían de su línea de crédito que se utilizó para comprar los fabricantes Panini y los utensilios de cocina.

- Preparar un balance inicial para el primer día del negocio de Edwina.

- Elaborar estados de ingresos para el final de cada trimestre.

- Elaborar balances para el final de cada semestre