9.5: Los Tres Hilos

- Page ID

- 61497

Objetivos de aprendizaje

- Entender que un sistema de contabilidad funcional puede proporcionar valor al cliente a través de facturaciones y registros precisos.

- Entender que existen varias técnicas que pueden ayudar a una pequeña empresa a mantener un flujo de caja positivo.

- Apreciar que las pequeñas empresas pueden utilizar sistemas informáticos de contabilidad sofisticados y de bajo costo para administrar sus operaciones contables y operativas.

Valor para el cliente

Uno podría encontrar a primera consideración un vínculo tenue entre el sistema contable de una empresa y el concepto de valor para el cliente. Sin embargo, si se mira desde la perspectiva del cliente, un negocio que proporciona facturaciones precisas y rápidas es un negocio que puede controlar sus costos, lo que puede resultar en precios más bajos. Un negocio que mejora su eficiencia general porque puede monitorear y rastrear con precisión sus operaciones proporciona un valor mucho mayor que un negocio con un enfoque casual para los controles contables.

La capacidad de adaptar las operaciones de una empresa para satisfacer mejor las necesidades del cliente es la clave para proporcionar valor. A medida que una empresa adquiere una mejor apreciación de sus capacidades, puede realizar mejoras que satisfagan mejor las necesidades del cliente y superen a sus competidores. “Customer Value Analysis”, Quality Solutions, Inc., consultado el 2 de diciembre de 2011, www.qualitysolutions.com/customer_value_analysis.htm.

A medida que un negocio crece más seguro en su capacidad para manejar problemas contables, es posible que desee buscar técnicas más sofisticadas que puedan servir mejor al negocio y al cliente. Como dice Andrew Hereth, “Se necesita establecer un proceso contable que tenga en cuenta el costo de cada cliente, para cada mercado y para cada canal” Andrew Hereth, “Contabilidad para el Servicio Superior al Cliente”, Blog de Andrew M. Hereth, consultado el 2 de diciembre de 2011, andrewmhereth.com/blog/contabilizar-para-servicio-superior-cliente-.

Implicaciones del flujo de efectivo

Al igual que la buena salud, el flujo de caja positivo es algo de lo que más conoces cuando no lo tienes. Esa es una de las verdades más profundas de la vida. “La importancia de la gestión del flujo de caja: universidad emprendedora”, Blog Joven Emprendedor, 9 de febrero de 2009, consultado el 14 de febrero de 2012, www.youngentrepreneur.com/blog/entrepreneur-university/the-importance-of -cash flow-management-entrepreneur-university.

Robert Heller

Crear un flujo de caja positivo o al menos reducir un flujo de caja negativo debería ser de interés central para todas las pequeñas empresas. A diferencia del ejemplo de los Servicios Soft Serve de Alex, no todas las pequeñas empresas pueden anticipar que podrán cubrir un flujo de caja negativo simplemente pidiendo prestado. Eso significa que las empresas deben ser mucho más proactivas en el intento de eliminar o reducir los flujos de efectivo negativos. Por lo tanto, es importante examinar algunas formas en las que una pequeña empresa puede aumentar sus entradas de efectivo.

- Restringir términos de crédito y crédito. Muchas pequeñas empresas, pero no todas, ofrecen términos y políticas de crédito para clientes actuales y potenciales. Cuanto más fácil sea el crédito, más probable es que un negocio pueda generar una venta; sin embargo, los términos de crédito fáciles generalmente significan que tomará un período de tiempo más largo para que el negocio reciba el pago total en efectivo de una venta. Por lo tanto, muchos negocios aceptan solo efectivo o tarjetas de débito y crédito. Restringir los términos del crédito puede significar simplemente que el crédito se proporciona solo a clientes particulares o que los términos del crédito se endurecen; por ejemplo, 60 por ciento del precio de venta vence el día de la venta, y el 40 por ciento restante vencería en treinta días.

- Realizar comprobaciones de crédito. Las empresas que planean ofrecer crédito a los clientes, particularmente a los clientes que van a realizar compras grandes, pueden encontrar que vale la pena gastar dinero para realizar una verificación de crédito en estos clientes. Nuevamente, el uso de verificaciones de crédito es en gran medida una función del tipo y tamaño del negocio y las ventas potenciales que puedan estar involucradas.

- Hacer explícitos los términos de crédito. Para las empresas que brindan crédito a sus clientes, es fundamental asegurarse de que el cliente tenga una idea explícita de cuáles son los términos exactos del crédito. A la larga, pagará para indicar claramente en la factura el calendario exacto de pagos.

- Ofrecer incentivos para agilizar el pago de los clientes. A menudo vale la pena derribar varios puntos porcentuales en una venta para acelerar el pago de un cliente. El tamaño exacto del descuento deberá ser determinado por el dueño del negocio.

- Solicitar pago parcial por adelantado. Al proporcionar términos de crédito, las pequeñas empresas deben considerar el requisito de un depósito o un retenedor por adelantado. Con suerte, esto no debería disuadir a muchos clientes de comprar artículos particularmente caros. La solicitud de pago por adelantado asegura que una empresa recibirá alguna entrada de efectivo incluso si el cliente incumple.

Una de las mejores formas de mantener un flujo de caja positivo es reducir el tamaño del flujo de caja negativo, lo que se puede hacer realizando análisis de flujo de efectivo de forma regular. A lo largo de este capítulo, el plazo más utilizado ha sido el año fiscal o un mes fiscal. En el caso de monitorear rigurosamente el flujo de caja, se sugiere fuertemente que se considere usar unidades de tiempo aún más pequeñas, a saber, un análisis semanal o incluso un análisis diario.

Implicaciones de la tecnología digital y el medio

Los sistemas de contabilidad basados en computadora tienen mucho que ofrecer al dueño de una pequeña empresa. La mayoría de las pequeñas empresas encontrarían que un sistema de contabilidad computarizada tiene las siguientes ventajas sobre un sistema manual:

- Precisión. En los sistemas computarizados, la entrada de datos puede estructurarse para evitar la entrada de información incorrecta. Además, las transacciones se ingresan solo una vez en sistemas computarizados, mientras que pueden requerir varias entradas en un sistema manual.

- Velocidad. La entrada de datos y la recuperación de datos pueden ocurrir en tiempo real. Los cálculos se realizan instantáneamente en un sistema computarizado. Para las empresas con múltiples ubicaciones, los datos pueden coordinarse instantáneamente en lugar de esperar la recolección de datos de diversas ubicaciones como ocurriría con los sistemas manuales.

- Generación de reportes. Los sistemas computarizados pueden proporcionar generación en tiempo real de una variedad de informes que pueden permitir a los propietarios u operadores mejorar su toma de decisiones.

- Reducción de costos. Aunque es posible que se requiera que las pequeñas empresas gasten dinero en la compra inicial (y mantenimiento) del sistema de contabilidad computarizada, estos sistemas a menudo proporcionan ahorros significativos en términos de reducir la cantidad de tiempo requerido para que los contables y contables rastreen los registros de las empresas. “Las ventajas de usar un paquete de contabilidad computarizada como el software de contabilidad MYOB”, ITS Tutorial School, consultado el 2 de diciembre de 2011, www.tuition.com.hk/informatized-accounting.htm.

- Respaldo. Los registros en un sistema computarizado pueden ser respaldados en una variedad de ubicaciones. Esto minimiza la posibilidad de que todos los registros sean destruidos en alguna forma de accidente, como un incendio o una inundación, como podría ser el caso de los registros en papel en un sistema manual.Sheila Shanker, “Diferencias entre Sistemas de Contabilidad Manual y Computarizado, Chron.com, consultado el 31 de enero de 2012, smallbusiness.chron.com/diferencias-entre-sistemas-de-contabilidad-manual-informatizada-3764.html.

Los paquetes de contabilidad basados en computadora que han sido diseñados para pequeñas y medianas empresas han estado disponibles desde hace más de un cuarto de siglo. Muchos de los paquetes que existían hace veinticinco años ya no están disponibles. Algunos han argumentado que existe un proceso de selección natural para el sistema de contabilidad computarizada de manera que los supervivientes actuales representan las mejores cualidades requeridas de dichos sistemas.John Hedtke, “Selección natural de contabilidad de bajo costo”, Tecnología contable 22, núm. 5 (2006): 34—38. En los últimos años, se ha desarrollado una categoría completamente nueva de software de contabilidad: software basado en la nube. Este software reside en la web y no requiere que se descargue un paquete de software en la computadora del propietario de una pequeña empresa. Dichos programas son accesibles desde cualquier computadora.

Seleccionar un nuevo sistema de contabilidad por computadora o cambiar de un sistema manual a un sistema basado en computadora es un paso importante para cualquier pequeña empresa. Se debe llevar a cabo con una cuidadosa consideración y tratarse como un proyecto importante. Antes de comenzar el proyecto, es muy recomendable sentarse con el contador y considerar las opciones. Algunos de los primeros pasos para iniciar este proyecto implican especificar el presupuesto y los atributos requeridos del paquete de software. Al desarrollar el presupuesto, se debe considerar el precio de adquisición inicial del software, los costos de capacitación y los costos de mantenimiento. Si uno está planeando pasar de un sistema de contabilidad computarizada a otro, el costo de transferir operaciones también debe ser considerado en el proceso general de presupuestación. Con respecto al precio de compra inicial, estos paquetes pueden ir desde ser gratuitos hasta tener un costo de miles de dólares dependiendo de la cantidad de módulos requeridos. Algunos sistemas utilizan una estructura de tarifas que se basa en el número de usuarios. Esto permitiría al propietario de un negocio tener alguna idea del aspecto y la sensación del paquete de software.

La segunda fase inicial del proceso de adquisición se centra en identificar lo que se necesita en el paquete contable. Esto se relaciona con los elementos (servicios de soporte) o módulos que son absolutamente requeridos. También se debe identificar qué módulos podrían ser de beneficio en algún momento en el futuro. Para ayudar a un propietario a identificar qué módulos se requieren o pueden ser requeridos en el futuro, se debe especificar la información que fluye hacia el sistema contable. En “Entendiendo la Necesidad de Sistemas Contables”, nos referimos a la idea de las transacciones contables, las cuales se encuentran en varias categorías. Un negocio necesita identificar todas las categorías requeridas, particularmente si está pasando de un sistema manual a un sistema computarizado. Un negocio también necesita identificar los informes contables que se requieren en todo el negocio. Es importante considerar si el software es compatible con las capacidades de comercio electrónico, comercio electrónico e Internet.

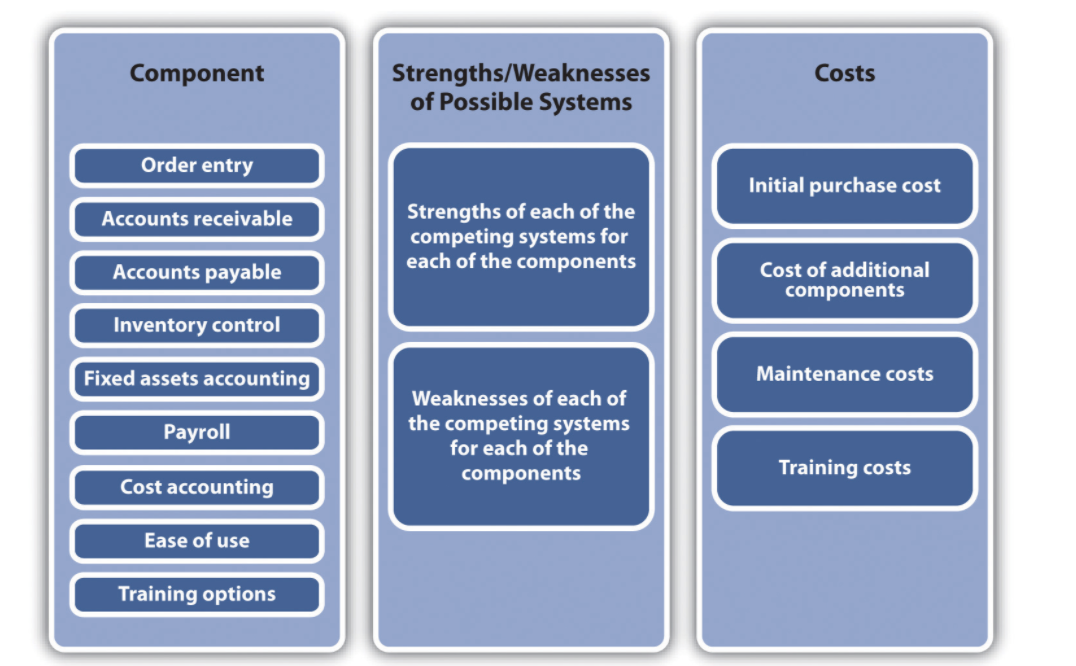

Otro tema es considerar cuántas personas tendrán que acceder al sistema a lo largo de todo el negocio. Este número tendrá un impacto dramático en los requisitos de capacitación. Reconocer que el negocio tendrá que proporcionar manuales que deben ser accesibles para todos los que vayan a estar utilizando el sistema contable. Esto también plantea el tema de la necesidad de programas de capacitación de empleados. Considere la relativa facilidad de uso de cualquier sistema de contabilidad computarizada, no solo para usted sino también para los empleados. Aquí es donde será sumamente importante comprender la curva de aprendizaje del uso del sistema. Nuevamente, el contador de una empresa puede desempeñar un papel crítico no sólo en la determinación de la selección del sistema sino también en el desarrollo de programas de capacitación para los empleados y mostrarles cómo utilizar el sistema. Habiendo generado esta lista de los componentes requeridos del sistema contable, se deben identificar los productos de software competidores (junto con sus costos) y priorizarlos, como se muestra en la Figura\(\PageIndex{1}\). Además de consultar con un contador, el propietario de un negocio debe revisar los diversos paquetes de software de contabilidad hablando con otros dueños de negocios, leyendo evaluaciones en la prensa de negocios y computación, y explorando paquetes de software a prueba. “Software de contabilidad de la A a la Z”, Business-Software.com, consultado el 11 de marzo de 2021. Muchos paquetes de software de contabilidad permiten a los usuarios probar el sistema sin cargo inicial. Después de un periodo de tiempo fijo, generalmente treinta días, el programa se vuelve inoperante. Esto le permite familiarizarse con el aspecto y la sensación del software.

Figura\(\PageIndex{1}\): Evaluación de Sistemas Contables Computacionales

El tercer paso preliminar es la creación de un cronograma que determine cuándo debe implementar con éxito el paquete contable en las operaciones reales del negocio. Este cronograma debe considerar el tiempo requerido para realizar ejecuciones de prueba del software. Las pruebas deben realizarse con solo uno o dos módulos. Deben ser operados por un periodo de tiempo suficiente (al menos un mes) para examinar si el sistema funciona tan bien como el sistema manual o el sistema computarizado actual. También se debe crear un cronograma para capacitar al personal que utilizará el software.

Pasar a un sistema de contabilidad computarizada o a un nuevo sistema significa que debe estar listo para cualquier desastre. Para prepararse ante tales desastres, debe existir una política formal de respaldar todos los datos de manera regular. Los datos respaldados deben estar en otra configuración regional que no sea el sitio de almacenamiento principal. Los discos duros portátiles para el sitio de almacenamiento de datos fuera del sitio sirven bien para este propósito. Algunos paquetes de software realizan sus propios procedimientos de backup.

Es posible que se deban considerar varios factores al examinar el software de contabilidad para pequeñas empresas, entre ellos los siguientes: ¿el software se ejecutará en computadoras que usa actualmente una empresa, con qué frecuencia debe proporcionar la compañía actualizaciones del software y hay versiones específicas del software de contabilidad? para la industria en la que opera un negocio. Las pequeñas empresas también deben considerar opciones de computación en la nube con respecto al software de contabilidad. La computación en la nube se refiere al hecho de que los programas y los datos se almacenan fuera del sitio en otra ubicación. Esto significa que las transacciones contables se pueden ingresar desde cualquier computadora, en algunos casos desde teléfonos inteligentes, y son accesibles en cualquier parte del mundo. Si bien para las empresas emergentes y para las empresas más pequeñas la adopción de un sistema de contabilidad computarizada parece ser una tarea desalentadora, a la larga, es un elemento clave para la supervivencia a largo plazo del negocio.

Enlace de video 9.1

Evaluación de Software de Contabilidad

Video que discute formas de determinar qué software es mejor.

PUNTOS CLAVE

- Los buenos sistemas contables pueden ayudar a una empresa a proporcionar valor a sus clientes a través de una mejor facturación y una mayor eficiencia.

- Las pequeñas empresas pueden ser proactivas en la preservación del flujo de caja a través de una variedad de acciones simples.

- Las pequeñas empresas hoy en día pueden adquirir paquetes de software de contabilidad informática muy potentes. Estos paquetes son asequibles y relativamente fáciles de usar.

EJERCICIOS

- Además de las sugerencias proporcionadas, ¿qué otros enfoques podría utilizar una pequeña empresa para preservar el flujo de caja?

- Seleccione cinco o seis paquetes de contabilidad computarizada (incluyendo uno de la variedad en la nube) que pueda ser utilizado por un restaurante de nueva creación, y prepare un análisis riguroso de los cuales se debe seleccionar y por qué.

Reloj de Desastres

La previsión de ventas y flujo de efectivo a menudo puede resultar un desafío significativo para los propietarios de pequeñas empresas. Hay que hacer suposiciones, seleccionar modelos de pronóstico y hacer cálculos. En muchos casos, los pronósticos no serán exactos. Esto puede ser profundamente frustrante. Sin embargo, uno de los grandes beneficios de pronosticar es que puede obligar al dueño de una pequeña empresa a pensar en lo que le depara el futuro. Sin embargo, ni las pequeñas empresas ni las grandes empresas pueden predecir o planificar todos los eventos. Ciertos eventos simplemente suceden. Ante este elemento de oportunidad impredecible, las empresas deberían pensar en cómo podrían proteger y conservar su flujo de caja en caso de que ocurriera lo “impensable”.

Yankee Gas tenía un proyecto que implicaba instalar un gasoducto desde Waterbury, Connecticut, a Wallingford, Connecticut.Josh Morgan, “Yankee Gas Work trastoca a los propietarios de negocios locales”, The Cheshire Herald (Cheshire, Connecticut), 21 de octubre de 2010. La intención original según Yankee Gas era que todo el trabajo en el gasoducto ocurriera durante la noche para minimizar las interrupciones de los clientes. O al menos, esto fue lo que les dijeron a los tenderos a lo largo de la línea de la obra. Durante una fase del proyecto, la empresa alteró el horario y comenzó a trabajar durante el día. La instalación consistió en cavar una zanja en la que se colocó la tubería. Esto produjo una interrupción importante que requirió que el tráfico se desviara de las entradas principales de varios negocios y sus estacionamientos. Múltiples negocios encontraron que sus clientes tenían que ser “contundentes” con la policía local para ingresar a áreas cercanas a los negocios. Uno de los negocios era una tienda de delicatessen que se enfocaba en preparar alimentos frescos a diario. Los alimentos que no se vendieron durante el día tuvieron que ser desechados esa noche. Esto ocurrió durante los meses de verano, que fueron los mejores momentos para esta tienda de delicatessen. Una gasolinera local vio caer tan precipitadamente las ventas que el propietario no pudo cumplir con la renta.

Una de las respuestas por parte de muchos de los dueños de negocios fue la de solicitar una indemnización. Desafortunadamente, encontraron que nadie estaba dispuesto a aceptar la responsabilidad de la política de desvío. Como dijo un dueño de una agencia de viajes, “The Town dijo que era el Estado, el Estado dijo que era la policía (local) y la policía dijo que era Yankee Gas” Josh Morgan, “Yankee Gas Work trastoca a los propietarios de negocios locales”, The Cheshire Herald (Cheshire, Connecticut), 21 de octubre de 2010. Mientras los propietarios esperan la resolución de responsabilidad, tienen que considerar la posibilidad de más trabajo en la calle durante el verano siguiente.