5.7: Desarrollo de la estrategia a través del análisis externo

- Page ID

- 65851

Objetivos de aprendizaje

- Comprender los fundamentos del análisis general del entorno.

- Vea los componentes del análisis del microambiente que apoyan el análisis de la industria.

- Conozca las características del análisis de la industria Five Forces de Porter.

En esta sección, aprenderá sobre algunos de los insumos externos básicos para la formulación de estrategias, los determinantes de las oportunidades y amenazas de una empresa. Aquí nos centraremos en tres aspectos del análisis externo, aunque reconoce que estos también deben complementarse con análisis internos. Para el entorno externo, lo mejor es comenzar con el entorno general, y luego trabajar su camino en la industria focal o segmento de la industria.

Figura\(\PageIndex{1}\): El análisis externo le dice al estratega lo que está fuera de la organización, ayuda a responder a la pregunta, “¿qué oportunidades podemos explotar?”

El Medio Ambiente General

Al evaluar el entorno externo de la organización, normalmente empezarás con su entorno general. Pero, ¿qué significa esto? El entorno general está compuesto por dimensiones en la sociedad en general que influyen en una industria y en las firmas dentro de ella. (Fahey, 1999; Walters & Priem, 1999) Agrupamos estas dimensiones en seis segmentos: político, económico, social, técnico o tecnológico, ambiental y legal. Puedes usar el acrónimo simple, PESTEL, para ayudarte a recordarte estos seis segmentos generales del entorno. A continuación se muestran ejemplos de elementos analizados en cada uno de estos segmentos.

Tabla\(\PageIndex{1}\): Análisis PESTEL

| Político | Económico |

|---|---|

| ¿Qué tan estable es el entorno político? | ¿Cuáles son las tasas de interés actuales y previstas? |

| ¿Cuáles son las políticas fiscales locales y cómo afectan estas a tu negocio? | ¿Cuál es el nivel de inflación, qué se prevé que sea y cómo afecta esto al crecimiento de su mercado? |

| ¿El gobierno está involucrado en acuerdos comerciales como EU, TLCAN, ASEAN u otros? | ¿Cuáles son los niveles locales de empleo per cápita y cómo están cambiando? |

| ¿Cuáles son las regulaciones de comercio exterior? | ¿Cuáles son las perspectivas a largo plazo para la economía del producto interno bruto (PIB) per cápita, y así sucesivamente? |

| ¿Cuáles son las políticas de bienestar social? | ¿Cuáles son los tipos de cambio entre mercados críticos y cómo afectarán la producción y distribución de sus bienes? |

| Social o Sociocultural | Técnico o Tecnológico |

|---|---|

| ¿Cuáles son las tendencias locales de estilo de vida | ¿Cuál es el nivel de financiamiento de la investigación en el gobierno y la industria, y esos niveles están cambiando? |

| ¿Cuáles son los datos demográficos actuales y cómo están cambiando? | ¿Cuál es el nivel de interés y enfoque del gobierno y la industria en la tecnología? |

| ¿Cuál es el nivel y distribución de la educación y los ingresos? | ¿Qué tan madura es la tecnología? |

| ¿Cuáles son las religiones locales dominantes y qué influencia tienen en las actitudes y opiniones de los consumidores? | ¿Cuál es la situación de los temas de propiedad intelectual en el entorno local? |

| ¿Cuál es el nivel de consumismo y actitudes populares hacia él? | ¿Las tecnologías potencialmente disruptivas en las industrias adyacentes se están arrastrando en los bordes de la industria focal? |

| ¿Qué legislación pendiente hay que afecte a las políticas sociales corporativas (por ejemplo, prestaciones de pareja de hecho, licencia de maternidad/paternidad)? | ¿Qué tan rápido está cambiando la tecnología? |

| ¿Cuáles son las actitudes hacia el trabajo y el ocio? | ¿Qué papel juega la tecnología en la ventaja competitiva? |

| Ambiental | Legal |

|---|---|

| ¿Cuáles son los temas ambientales locales? | ¿Cuál es la normativa en materia de monopolios y propiedad privada? |

| ¿Hay algún tema ecológico o ambiental relevante para su industria que esté pendiente? | ¿La propiedad intelectual tiene protecciones legales? |

| ¿Cómo afectan las actividades de los grupos de presión internacionales a su negocio (por ejemplo, Greenpeace, Earth First, PETA)? | ¿Existen leyes de consumo relevantes? |

| ¿Existen leyes de protección al medio ambiente? ¿Cuáles son las regulaciones en materia de eliminación de residuos y consumo de energía? | ¿Cuál es el estado de las leyes de empleo, salud y seguridad, y seguridad de los productos? |

Las empresas no pueden controlar directamente los segmentos y elementos del entorno general. En consecuencia, las empresas exitosas reúnen la información requerida para comprender cada segmento y sus implicaciones para la selección e implementación de las estrategias adecuadas. Por ejemplo, los atentados terroristas en Estados Unidos el 11 de septiembre de 2001, sorprendieron a empresas de todo el mundo. Este conjunto único de eventos tuvo efectos sustanciales en la economía estadounidense. Aunque las empresas individuales se vieron afectadas de manera diferente, ninguna pudo controlar la economía estadounidense. En cambio, las empresas de todo el mundo se vieron desafiadas a comprender los efectos del declive de esta economía en sus estrategias actuales y futuras. Un conjunto similar de eventos y relaciones se vio en todo el mundo a medida que los mercados financieros comenzaron a luchar uno tras otro a partir de finales de 2008.

Aunque el grado de impacto varía, estos segmentos ambientales afectan a cada industria y a sus firmas. El reto para la firma es evaluar aquellos elementos en cada segmento que son de mayor importancia. Derivado de estos esfuerzos debe ser un reconocimiento de los cambios ambientales, tendencias, oportunidades y amenazas.

Analizando el Microambiente de la Organización

Cuando decimos microambiente nos referimos principalmente a la industria de una organización, y a los mercados upstream y downstream relacionados con ella. Una industria es un grupo de empresas que producen productos que son sustitutos cercanos. En el curso de la competencia, estas firmas se influyen entre sí. Por lo general, las industrias incluyen una rica mezcla de estrategias competitivas que las empresas utilizan para perseguir la competitividad estratégica y rendimientos superiores a la media. En parte, estas estrategias se eligen por la influencia de las características de una industria (Spanos & Lioukas, 2001). Los mercados upstream son las industrias que proporcionan la materia prima o insumos para la industria focal, mientras que los mercados descendentes son las industrias (a veces segmentos de consumo) que consumen los productos de la industria. Por ejemplo, el mercado de producción de petróleo se encuentra aguas arriba del mercado de refinación de petróleo (y, a la inversa, las refinerías de petróleo están aguas abajo de los productores de petróleo), que a su vez está aguas arriba del mercado de ventas de gasolina. En lugar de upstream y downstream, a menudo se utilizan los términos mayorista y minorista. En consecuencia, el microambiente de la industria consiste en grupos de partes interesadas con los que una firma tiene tratos regulares. La forma en que se desarrollan estas relaciones puede afectar los costos, la calidad y el éxito general de un negocio.

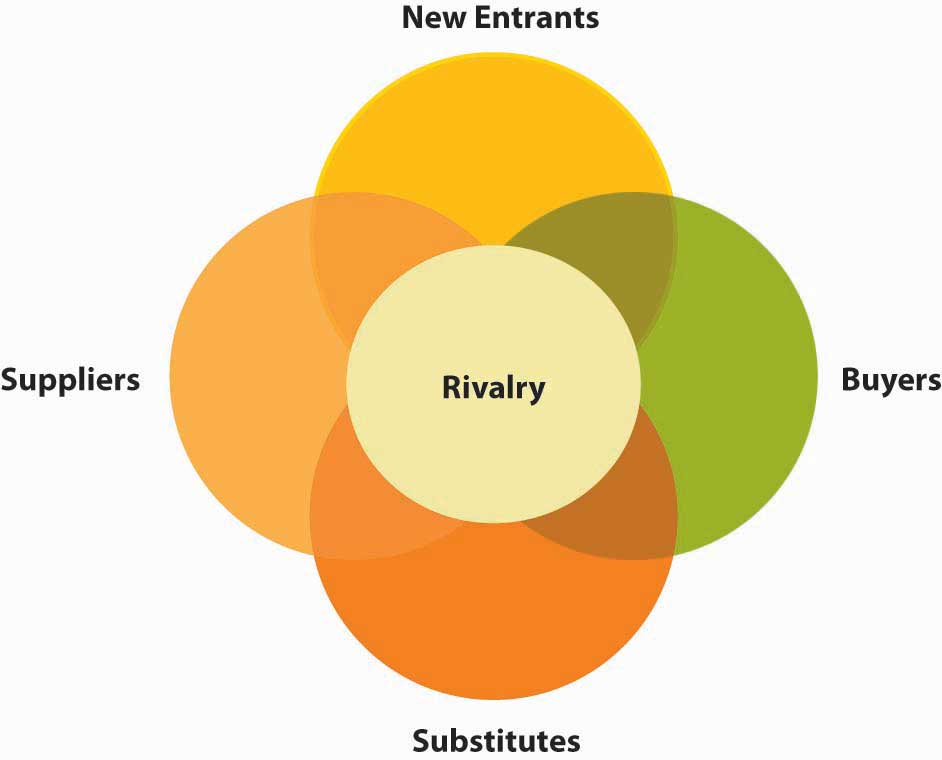

Análisis de cinco fuerzas de Porter sobre la estructura del mercado

Figura\(\PageIndex{1}\): Diagrama de Venn de Cinco Fuerzas de Porter con Rivalidad en el centro y Nuevos Entantes, Proveedores, Compradores y Sustitutos dispuestos a su alrededor Adaptado de Porter, M. (1980). Estrategia competitiva. Nueva York: Prensa Libre.

Puede destilar los resultados de PESTEL y el análisis del microambiente para ver la estructura competitiva de una industria utilizando las cinco fuerzas de Michael Porter. Aquí encontrará que su comprensión del microambiente es particularmente útil. El modelo de Porter intenta analizar el atractivo de una industria considerando cinco fuerzas dentro de un mercado. Según Porter, la probabilidad de que las empresas obtengan ganancias en una industria determinada depende de cinco factores: (1) barreras de entrada y nuevas amenazas de entrada, (2) poder de compra, (3) poder de proveedor, (4) amenaza de sustitutos y (5) rivalidad (Porter, 1980).

En comparación con el entorno general, el entorno de la industria tiene un efecto más directo en la competitividad estratégica de la firma y en los rendimientos superiores a la media, como se ejemplifica en el enfoque estratégico. La intensidad de la competencia de la industria y el potencial de ganancias de una industria (medido por el rendimiento a largo plazo del capital invertido) son una función de cinco fuerzas de competencia: las amenazas que plantean los nuevos participantes, el poder de los proveedores, el poder de los compradores, los sustitutos de productos y la intensidad de la rivalidad entre competidores.

El modelo de competencia de cinco fuerzas de Porter amplía la arena para el análisis competitivo. Históricamente, al estudiar el entorno competitivo, las firmas se concentraban en empresas con las que competían directamente. Sin embargo, las empresas deben buscar más ampliamente para identificar a los competidores actuales y potenciales identificando a los clientes potenciales, así como a las empresas que los atienden. Competir por los mismos clientes y así ser influenciado por cómo los clientes valoran la ubicación y las capacidades de la firma en sus decisiones se conoce como la microestructura del mercado (Zaheer & Zaheer, 2001). Comprender esta área es particularmente importante porque, en los últimos años, los límites de la industria se han difuminado. Por ejemplo, en la industria de servicios eléctricos, los cogeneradores (empresas que también producen energía) están compitiendo con las empresas regionales de servicios públicos. Además, las empresas de telecomunicaciones ahora compiten con las emisoras, los fabricantes de software brindan servicios financieros personales, las aerolíneas venden fondos mutuos y los fabricantes de automóviles venden seguros y brindan financiamiento (Hitt, et. al., 1999). Además de centrarse en los clientes en lugar de en los límites específicos de la industria para definir mercados, los límites geográficos también son relevantes. La investigación sugiere que diferentes mercados geográficos para un mismo producto pueden tener condiciones competitivas considerablemente diferentes (Pan & Chi, 1999; Brooks, 1995).

El modelo de cinco fuerzas reconoce que los proveedores pueden convertirse en competidores de una empresa (integrándose hacia adelante), al igual que los compradores (integrando hacia atrás). Varias firmas se han integrado hacia adelante en la industria farmacéutica mediante la adquisición de distribuidores o mayoristas. Además, las empresas que optan por ingresar a un nuevo mercado y aquellas que producen productos que son sustitutos adecuados para los productos existentes pueden convertirse en competidores de una empresa.

Otra forma de pensar sobre la estructura del mercado de la industria es que estos cinco conjuntos de stakeholders están compitiendo por las ganancias en la industria dada. Por ejemplo, si un proveedor de una industria es poderoso, puede cobrar precios más altos. Si el miembro de la industria no puede pasar esos costos más altos a sus compradores en forma de precios más altos, entonces el miembro de la industria obtiene menos ganancias. Por ejemplo, si tienes una joyería, pero dependes de un monopolista como De Beers para los diamantes, entonces De Beers en realidad está extrayendo más valor relativo de tu industria (es decir, el negocio de joyería minorista).

Nuevos Participantes

La probabilidad de nueva entrada es una función de la medida en que existen barreras de entrada. La evidencia sugiere que a las empresas a menudo les resulta difícil identificar nuevos competidores (Geroski, 1999). Identificar a los nuevos participantes es importante porque pueden amenazar la cuota de mercado de los competidores existentes. Una de las razones por las que los nuevos participantes representan tal amenaza es que aportan capacidad de producción adicional. A menos que la demanda de un bien o servicio esté aumentando, la capacidad adicional mantiene bajos los costos de los consumidores, lo que resulta en menos ingresos y menores rendimientos para las empresas competidoras. A menudo, los nuevos participantes tienen un gran interés en ganar una gran cuota de mercado. Como resultado, los nuevos competidores pueden obligar a las empresas existentes a ser más efectivas y eficientes y a aprender a competir en nuevas dimensiones (por ejemplo, utilizando un canal de distribución basado en Internet).

Cuanto más difícil es para otras firmas ingresar a un mercado, más probable es que las firmas existentes puedan obtener ganancias relativamente altas. La probabilidad de que las empresas ingresen a una industria es función de dos factores: las barreras de entrada y las represalias esperadas de los actuales participantes de la industria. Las barreras de entrada dificultan que las nuevas empresas ingresen a una industria y a menudo las colocan en desventaja competitiva incluso cuando pueden ingresar. Como tal, las barreras de entrada altas incrementan los rendimientos de las firmas existentes en la industria (Robinson & McDougall, 2001).

Poder Comprador

Cuanto más fuerte sea el poder de los compradores en una industria, más probable es que puedan obligar a bajar los precios y reducir las ganancias de las firmas que proporcionan el producto. Las firmas buscan maximizar el retorno de su capital invertido. Alternativamente, los compradores (clientes de una industria o empresa) quieren comprar productos al precio más bajo posible, el punto en el que la industria obtiene la tasa de rendimiento más baja aceptable de su capital invertido. Para reducir sus costos, los compradores negocian por mayor calidad, mayores niveles de servicio y precios más bajos. Estos resultados se logran fomentando batallas competitivas entre las firmas de la industria.

Poder de Proveedor

Cuanto más fuerte es el poder de los proveedores en una industria, más difícil es para las empresas dentro de ese sector obtener ganancias porque los proveedores pueden determinar los términos y condiciones en los que se llevan a cabo los negocios. El aumento de los precios y la reducción de la calidad de sus productos son medios potenciales utilizados por los proveedores para ejercer poder sobre las empresas que compiten dentro de una industria. Si una firma es incapaz de recuperar aumentos de costos por parte de sus proveedores a través de su estructura de precios, su rentabilidad se ve reducida por las acciones de sus proveedores.

Sucedáneos

Esto mide la facilidad con la que los compradores pueden cambiar a otro producto que haga lo mismo, como usar latas de aluminio en lugar de botellas de vidrio o plástico para empacar una bebida. La facilidad de cambio depende de qué costos implicarían (por ejemplo, si bien puede ser fácil vender Coca-Cola o Pepsi en botellas o latas, transferir todos sus datos a un nuevo sistema de base de datos y volver a capacitar al personal podría ser costoso) y qué tan similares perciben los clientes que son las alternativas. Los productos sustitutos son bienes o servicios de fuera de una industria determinada que desempeñan funciones similares o las mismas que un producto que produce la industria. Por ejemplo, como sustituto del azúcar, NutraSweet pone un límite superior a los precios de los fabricantes de azúcar: NutraSweet y el azúcar realizan la misma función pero con características diferentes.

Otros sustitutos de productos incluyen máquinas de fax en lugar de entregas durante la noche, recipientes de plástico en lugar de frascos de vidrio y té sustituido por café. Recientemente, las empresas han introducido al mercado varias bebidas con sabor a frutas bajas en alcohol que muchos clientes sustituyen por la cerveza. Por ejemplo, Smirnoff's Ice se introdujo con una publicidad sustancial del tipo que a menudo se usa para la cerveza. Otras firmas han introducido limonada con 5% de alcohol (por ejemplo, Doc Otis Hard Lemon) y combinaciones de té y limón con alcohol (por ejemplo, BoDean's Twisted Tea). Estos productos están aumentando en popularidad, especialmente entre los jóvenes, y, como sustitutos de productos, tienen el potencial de reducir las ventas generales de cerveza (Khermouch, 2001).

En general, los sustitutos de productos presentan una fuerte amenaza para una empresa cuando los clientes enfrentan pocos, si los hay, costos de cambio y cuando el precio del producto sustituto es menor o sus capacidades de calidad y rendimiento son iguales o mayores que las del producto competidor. Diferenciar un producto a lo largo de las dimensiones que los clientes valoran (como el precio, la calidad, el servicio después de la venta y la ubicación) reduce el atractivo de un sustituto.

Rivalidad

Esto mide el grado de competencia entre las firmas existentes. Cuanto mayor sea el grado de rivalidad, más difícil es para las empresas existentes generar altas ganancias. Los factores más destacados que la experiencia muestra que afectan la intensidad de las rivalidades de las empresas son (1) numerosos competidores, (2) crecimiento lento de la industria, (3) altos costos fijos, (4) falta de diferenciación, (5) altas apuestas estratégicas y (6) altas barreras de salida.

Numerosos competidores o igualmente equilibrados

Las rivalidades intensas son comunes en industrias con muchas empresas. Con múltiples competidores, es común que algunas empresas crean que pueden actuar sin provocar una respuesta. Sin embargo, la evidencia sugiere que otras firmas generalmente están al tanto de las acciones de los competidores, a menudo optan por responder a ellas. En el otro extremo, las industrias con solo unas pocas firmas de tamaño y poder equivalentes también tienden a tener fuertes rivalidades. Las bases de recursos grandes y a menudo de tamaño similar de estas empresas permiten acciones y respuestas vigorosas. Las batallas competitivas Fuji/Kodak y Airbus/Boeing ejemplifican intensas rivalidades entre pares de competidores relativamente equivalentes.

Lento crecimiento de la industria

Cuando un mercado está creciendo, las empresas intentan utilizar los recursos de manera efectiva para atender a una base de clientes en expansión. Los mercados en crecimiento reducen la presión para sacar clientes de los competidores. Sin embargo, la rivalidad en los mercados de crecimiento lento o no crecimiento se vuelve más intensa a medida que las empresas luchan por aumentar sus cuotas de mercado atrayendo a los clientes de sus competidores.

Normalmente, las batallas para proteger las cuotas de mercado son feroces. Ciertamente, este ha sido el caso de Fuji y Kodak. La inestabilidad en el mercado que resulta de estos compromisos competitivos reduce la rentabilidad para las empresas de toda la industria, como lo demuestra la industria aeronáutica comercial. Se espera que el mercado de aviones grandes disminuya o crezca solo ligeramente en los próximos años. Para ampliar la cuota de mercado, Boeing y Airbus competirán agresivamente en términos de introducción de nuevos productos y diferenciación de productos y servicios. Es probable que ambas firmas ganen algunas y pierdan otras batallas. Actualmente, sin embargo, Boeing es el líder.

Altos costos fijos o altos costos de almacenamiento

Cuando los costos fijos representan una gran parte de los costos totales, las empresas intentan maximizar el uso de su capacidad productiva. Hacerlo permite a la empresa distribuir los costos a través de un mayor volumen de producción. Sin embargo, cuando muchas empresas intentan maximizar su capacidad productiva, se crea un exceso de capacidad en toda la industria. Para luego reducir los inventarios, las empresas individuales suelen reducir el precio de su producto y ofrecen rebajas y otros descuentos especiales a los clientes. Estas prácticas, sin embargo, a menudo intensifican la competencia. El patrón de exceso de capacidad a nivel de la industria seguido de una intensa rivalidad a nivel de empresa se observa frecuentemente en industrias con altos costos de almacenamiento. Los productos perecederos, por ejemplo, pierden su valor rápidamente con el paso del tiempo. A medida que crecen sus inventarios, los productores de bienes perecederos suelen utilizar estrategias de precios para vender productos rápidamente.

Falta de diferenciación o bajos costos de conmutación

Cuando los compradores encuentran un producto diferenciado que satisfaga sus necesidades, frecuentemente compran el producto lealmente a lo largo del tiempo. Las industrias con muchas empresas que han logrado diferenciar sus productos tienen menos rivalidad, lo que resulta en una menor competencia para las firmas individuales (Deephouse, 1999). Sin embargo, cuando los compradores ven los productos como materias primas (como productos con pocas características o capacidades diferenciadas), la rivalidad se intensifica. En estos casos, las decisiones de compra de los compradores se basan principalmente en el precio y, en menor grado, en el servicio. La película para cámaras es un ejemplo de una mercancía. Así, se espera que la competencia entre Fuji y Kodak sea fuerte.

El efecto de los costos de conmutación es idéntico al descrito para productos diferenciados. Cuanto menores sean los costos de cambio de los compradores, más fácil será para los competidores atraer compradores a través de precios y ofertas de servicios. Sin embargo, los altos costos de conmutación aíslan al menos parcialmente a la firma de los esfuerzos de los rivales para atraer clientes. Curiosamente, los costos de cambio, como el entrenamiento de pilotos y mecánicos, son altos en las compras de aviones, sin embargo, la rivalidad entre Boeing y Airbus sigue siendo intensa porque las apuestas para ambos son extremadamente altas.

Estacas Estratégicas Altas

Es probable que la rivalidad competitiva sea alta cuando es importante que varios de los competidores se desempeñen bien en el mercado. Por ejemplo, aunque está diversificada y es líder del mercado en otros negocios, Samsung ha apuntado al liderazgo del mercado en el mercado de la electrónica de consumo. Este mercado es bastante importante para Sony y otros competidores importantes como Hitachi, Matsushita, NEC y Mitsubishi. Así, podemos esperar una rivalidad sustancial en este mercado en los próximos años.

También pueden existir altos riesgos estratégicos en términos de ubicaciones geográficas. Por ejemplo, los fabricantes japoneses de automóviles están comprometidos con una presencia significativa en el mercado estadounidense. Una razón clave para esto es que Estados Unidos es el mercado único más grande del mundo para los productos de los fabricantes de automóviles. Debido a lo que está en juego en este país para los fabricantes japoneses y estadounidenses, la rivalidad entre las firmas de la industria automotriz estadounidense y mundial es muy intensa. Si bien la proximidad tiende a promover una mayor rivalidad, la competencia físicamente próxima también tiene beneficios potencialmente positivos. Por ejemplo, cuando los competidores se encuentran cerca unos de otros, es más fácil para los proveedores atenderlos y pueden desarrollar economías de escala que conduzcan a menores costos de producción. Además, las comunicaciones con actores clave de la industria, como los proveedores, se facilitan y son más eficientes cuando están cerca de la firma (Chung & Kalnins, 2001).

Barreras de Alta Salida

En ocasiones las empresas siguen compitiendo en una industria a pesar de que los rendimientos de su capital invertido son bajos o negativos. Las empresas que toman esta decisión probablemente enfrentan altas barreras de salida, que incluyen factores económicos, estratégicos y emocionales, lo que hace que las empresas permanezcan en una industria cuando la rentabilidad de hacerlo es cuestionable.

Atractivo y Rentabilidad

Utilizando el análisis de Porter, es probable que las empresas generen mayores ganancias si la industria:

- Es difícil entrar.

- Hay rivalidad limitada.

- Los compradores son relativamente débiles.

- Los proveedores son relativamente débiles.

- Hay pocos sustitutos.

Es probable que las ganancias sean bajas si:

- La industria es fácil de ingresar.

- Existe un alto grado de rivalidad entre las empresas dentro de la industria.

- Los compradores son fuertes.

- Los proveedores son fuertes.

- Es fácil cambiar a alternativas.

Los análisis efectivos de la industria son productos de un cuidadoso estudio e interpretación de datos e información de múltiples fuentes. Una gran cantidad de datos específicos de la industria está disponible para ser analizados. Debido a la globalización, los mercados internacionales y las rivalidades deben incluirse en los análisis de la firma. De hecho, las investigaciones muestran que en algunas industrias, las variables internacionales son más importantes que las nacionales como determinantes de la competitividad estratégica. Además, debido al desarrollo de los mercados globales, las fronteras de un país ya no restringen las estructuras de la industria. De hecho, el movimiento hacia los mercados internacionales aumenta las posibilidades de éxito para nuevas empresas así como para firmas más establecidas (Kuemmerle, 2001; Lorenzoni & Lipparini, 1991).

Después del estudio de las cinco fuerzas de la competencia, la firma puede desarrollar los conocimientos necesarios para determinar el atractivo de una industria en términos de su potencial para obtener rendimientos adecuados o superiores sobre su capital invertido. En general, cuanto más fuertes sean las fuerzas competitivas, menor será el potencial de ganancias para las empresas de una industria. Una industria poco atractiva tiene barreras de entrada bajas, proveedores y compradores con fuertes posiciones de negociación, fuertes amenazas competitivas de sustitutos de productos e intensa rivalidad entre competidores. Estas características de la industria hacen que sea muy difícil para las empresas lograr competitividad estratégica y obtener rendimientos superiores a la media. Alternativamente, una industria atractiva tiene altas barreras de entrada, proveedores y compradores con poco poder de negociación, pocas amenazas competitivas de los sustitutos de productos y una rivalidad relativamente moderada (Porter, 1980).

Llave para llevar

El análisis del entorno externo es un insumo clave en la formulación de estrategias. PESTEL es un marco de análisis de entorno externo que ayuda a guiar su prospección en las esferas política, económica, social, tecnológica, ambiental y legal del entorno externo de una organización. Trabajando hacia dentro de la organización focal, discutimos las amplias dimensiones de los actores que se alimentan de la firma. El análisis de cinco fuerzas de Porter considera (1) barreras de entrada y nuevas amenazas de entrada, (2) poder comprador, (3) poder de proveedor, (4) amenaza de sustitutos y (5) rivalidad como fuerzas ambientales externas clave en el desarrollo de la estrategia.

Ejercicios

- ¿Cuáles son las seis dimensiones del medio ambiente que son de gran preocupación cuando se realiza un análisis PESTEL?

- ¿Cuál de las dimensiones de PESTEL cree que es más importante y por qué?

- ¿Cuáles son las dimensiones clave del microambiente de una empresa?

- ¿A qué se refieren las cinco fuerzas en el marco de Porter?

- ¿Hay alguna dimensión de la estructura de la industria que el modelo de Porter parece omitir?

Referencias

Brooks, G. R. (1995). Definición de límites de mercado Revista de Gestión Estratégica, 16, 535—549.

Chung, W., & Kalnins, A. (2001). Efectos de aglomeración y desempeño: Prueba de la industria del hospedaje de Texas Strategic Management Journal, 22, 969—988.

Deephouse, D. L. (1999). ¿Ser diferente, o ser igual? Es una cuestión (y teoría) de equilibrio estratégico. Revista de Gestión Estratégica, 20, 147—166.

Fahey, L. (1999). Competidores. Nueva York: Wiley; Walters, B. A., &.

Geroski, P. A. (1999). Alerta temprana de nuevos rivales. Sloan Management Review, 40 (3), 107—116.

Hitt, M. A., Ricart I Costa, J., & Nixon, R. D. (1999). Nuevas mentalidades gerenciales. Nueva York: Wiley.

Khermouch, G. (2001, 5 de marzo). Bebidas para mayores para papilas gustativas tiernas. Semana Empresarial, p. 96.

Kuemmerle, W. (2001). Home base y gestión del conocimiento en emprendimientos internacionales. Diario de Negocios Venturing, 17, 99—122.

Lorenzoni, G., & Lipparini, A. (1999). El aprovechamiento de las relaciones entre empresas como capacidad organizacional distintiva: Un estudio longitudinal. Revista de Gestión Estratégica, 20, 317—338.

Pan, Y., & Chi, P. S. K. (1999). Desempeño financiero y supervivencia de las corporaciones multinacionales en China. Revista de Gestión Estratégica, 20, 359—374.

Porter, M. E. (1980). Estrategia competitiva. Nueva York: Prensa Libre.

Porter, M. E. (1980). Estrategia competitiva. Nueva York: Prensa Libre.

Priem, R. L. (1999). Estrategia de negocios y adquisición de inteligencia de CEO. Revisión de Inteligencia Competitiva, 10 (2), 15—22.

Robinson, K. C., & McDougall, P. P. (2001). Barreras de entrada y desempeño de nuevos emprendimientos: Una comparación de enfoques universales y de contingencia. Revista de Gestión Estratégica, 22, 659—685.

Spanos, Y. E., & Lioukas, S. (2001). Un examen de la lógica causal de la generación de renta: Contrastando el marco de la estrategia competitiva de Porter y la perspectiva basada en recursos. Revista de Gestión Estratégica, 22, 907—934.

Zaheer, S., & Zaheer, A. (2001). Microestructura de mercado en una red global b2b, Revista de Gestión Estratégica, 22, 859—873.