15.6: Controles no financieros

- Page ID

- 65803

Objetivos de aprendizaje

- Familiarízate con los controles no financieros.

- Conozca los errores comunes asociados con los controles no financieros.

- Ser capaz de idear posibles soluciones a errores comunes en los controles no financieros.

Si alguna vez has completado una encuesta de satisfacción del cliente relacionada con la compra de un nuevo producto o servicio, entonces ya estás familiarizado con los controles no financieros. Los controles no financieros se definen como controles donde se miden los resultados del desempeño no financiero. ¿Por qué es importante medir tales resultados? Porque es probable que afecten la rentabilidad a largo plazo.

¿Cómo hacemos para identificar los controles no financieros? En algunas zonas es fácil de hacer, y en otras más difícil. Por ejemplo, si Success-R-Us tuviera problemas para retener empleados (lo que significa que la rotación es alta), podría estar incurriendo en mayores costos de reclutamiento y capacitación y una menor satisfacción del cliente, como resultado. A continuación se describen algunos posibles controles no financieros.

Ejemplos de Controles de Desempeño No Financiero

-

Recursos Humanos

- Satisfacción de los empleados

- Tenencia promedio

- Facturación

-

Mercadotecnia

- Nuevos productos lanzados

- Satisfacción del cliente

- Poder de la marca

-

Producción

- Número de defectos

- Devoluciones de productos

- Utilización de la capacidad

-

Compras

- Nuevos productos introducidos por los proveedores

- Calidad de los insumos comprados

-

Investigación y Desarrollo

- Nuevas patentes

- Número de empleados con doctorados

-

Atención al cliente

- Tiempo promedio de respuesta a la queja

- Tiempo promedio de espera

Errores comunes con los controles no financieros

En una revisión de las prácticas actuales de control no financiero, los profesores de Harvard Chris Ittner y David Larcker comentaron: “El seguimiento de cosas como la satisfacción del cliente y la rotación de los empleados puede complementar poderosamente la contabilidad tradicional. Desafortunadamente, la mayoría de las empresas arruinan el trabajo (Ittner & Larcker, 2003)”.

Ittner y Larcker concluyen un tanto cínicamente su estudio afirmando: “El propósito original de las medidas de desempeño no financiero era llenar la imagen proporcionada por la contabilidad tradicional. En cambio, tales medidas se han convertido en un sustituto lamentable del desempeño financiero (Ittner & Larcker, 2003)”. Sin embargo, la investigación también muestra que aquellas firmas que implementan estos controles no financieros, y pueden validarlos, obtienen ganancias mucho más altas que las que no lo hacen (Ittner & Larcker, 2003). Con el objetivo de trabajar hacia una comprensión de cómo implementar tales controles, primero veamos los errores comunes que cometen las organizaciones.

No usar controles no financieros

Si bien los controles no financieros mal concebidos e implementados son ciertamente un costo para las organizaciones, tal ineptitud no es una defensa para no incluirlos en el sistema de controles de todas las organizaciones modernas. Si la gerencia fuera un juego de póquer, entonces la capacidad de usar controles no financieros sería una apuesta de mesa en el juego, es decir, solo puedes jugar si tienes habilidades con ellos. El mundo simplemente está cambiando demasiado rápido, y las capacidades de los competidores están evolucionando demasiado rápido, de tal manera que los gerentes que solo dependían de los controles financieros pronto encontrarían a sus organizaciones en problemas. Puedes ayudarnos a encontrar muchos ejemplos aquí, pero simplemente veamos la relación entre la satisfacción del cliente y las ventas de una tienda minorista. Un cliente insatisfecho es difícil de recuperar (y puede haber estado lo suficientemente insatisfecho como para salir de la tienda incluso antes de hacer esa primera compra)!

Si bien el interés por los controles no financieros está explotando, parece algo decepcionante que no estén a la altura del trabajo. ¿Por qué tantas empresas parecen malinterpretar cómo establecer y usar controles no financieros de manera efectiva? Echemos un vistazo a cuatro errores principales adicionales que Ittner y Larcker identificaron en su investigación.

No Vinculado a la Estrategia

Este error parece ser común pero su causa raíz —la falta de adaptación del sistema de control a la estrategia específica de la organización— no es obvia. El crecimiento del interés en los controles no financieros ha llevado a la adopción generalizada de sistemas como el Balanced Scorecard, Performance Prism o Intellectual Capital Navigator. Sin embargo, debido a que estos sistemas son complejos, los gerentes tienden a ponerlos en marcha sin adaptarlos a las necesidades y características específicas de su organización.

Varias cosas pueden salir mal cuando los controles no financieros no están vinculados a la estrategia. En primer lugar, los sistemas de control tienden a estar ligados a sistemas de recompensa, y si los gerentes y empleados están siendo pagados con base en el logro de ciertos resultados no estratégicos y no financieros, entonces la estrategia de la firma y, por ende, el desempeño, podría sufrir. Segundo, si los controles no están vinculados a la estrategia, o los vínculos no están claros, entonces los gerentes no entienden realmente cuáles son los controles no financieros son los más importantes. Esto nos lleva al segundo error común.

No Validar los Enlaces

Hay dos grandes desafíos a los que se enfrentan las organizaciones cuando intentan utilizar controles no financieros. Primero, los controles no financieros están relacionados indirectamente con el desempeño financiero; la relación es como una secuencia de resultados no financieros que caen en cascada hasta el desempeño financiero. Por ejemplo, (1) una buena contratación de empleados lleva a (2) empleados satisfechos, lo que lleva a (3) una base de empleados que crea valor, lo que lleva a (4) clientes satisfechos, lo que lleva a (5) patrones de compra de clientes rentables, que conducen a (6) buena rentabilidad. ¡Ay! Puedes ver cómo estos seis resultados no financieros podrían conducir a un buen desempeño financiero, pero también puedes imaginar que podría ser un desafío identificar y administrar los insumos para cada paso.

El segundo reto es, una vez que hayas dado el paso de identificar estos vínculos, demostrar que los vínculos realmente existen. Sin embargo, mientras más empresas están implementando tales modelos, pocas están recopilando la información para probar y validar las relaciones reales en su organización. De hecho, Ittner y Larcker encontraron que menos de una cuarta parte de las firmas que encuestaron realmente hicieron alguna validación formal del modelo no financiero que habían desarrollado.

Se pueden imaginar los posibles problemas que podrían crearse con un sistema tan no validado. Por un lado, la organización podría estar invirtiendo en todos estos pasos, sin ninguna evidencia de su efectividad. Peor aún, algunos de los pasos en realidad podrían conducir a un menor rendimiento; desafortunadamente, sin validación, los gerentes simplemente no lo saben. Por ejemplo, una organización podría creer que una mejor tecnología en un producto lleva a más ventas. Si esta tecnología también conduce a un producto de mayor costo, y los clientes son muy sensibles al precio, entonces el control no financiero de la nueva tecnología podría llevar a un peor desempeño financiero.

No establecer los objetivos de rendimiento adecuados

La tercera área común de debilidad en el uso de controles no financieros está algo relacionada con la segunda. Nuestro ejemplo con la tecnología muestra bien esta relación. Por ejemplo, es posible que los gerentes no hayan validado el vínculo entre una mejor tecnología y las preferencias de compra de los clientes descendentes; o, la tecnología podría haber sido importante, pero solo hasta el punto de que no afectó el precio del producto. Entonces, si bien la tecnología era una parte válida de nuestros controles no financieros, también necesitamos considerar el nivel apropiado de tecnología, es decir, establecer el objetivo no financiero adecuado para el nivel de tecnología, servicio al cliente o cualquier control no financiero que sea de interés.

Se puede imaginar que una firma podría querer establecer metas altas, y por lo tanto controlar, para cosas como la satisfacción del cliente o la rotación de empleados. Pero probablemente también puedas imaginar cuáles podrían ser los costos de obtener 100% de satisfacción del cliente o cero rotación de empleados. En algún momento, tienes que tomar algunas decisiones de costo-beneficio a menos que tus recursos (tiempo, dinero, etc.) sean ilimitados.

No establecer objetivos de rendimiento adecuados puede tomar otra forma. En tales casos, en lugar de establecer controles no financieros inapropiados y objetivos relacionados, la organización simplemente se ha fijado demasiados (Brown, 1996). Esto puede suceder cuando se pone en marcha un nuevo sistema de control, pero no se quita el viejo. Con la misma frecuencia, puede ocurrir porque la administración no ha tomado las decisiones difíciles sobre qué controles no financieros son los más importantes e invertido en validar su uso.

Fallo de medición

Hemos visto hasta ahora que las tres primeras fallas comunes son (1) la falta de vinculación de los controles no financieros a la estrategia, (2) la falta de validación de las relaciones entre los controles no financieros y financieros, y (3) la falta de establecer los objetivos de control no financieros apropiados. La cuarta falla es algo técnica, pero también se relaciona con la validez y validación, es decir, en muchos casos, se utiliza una medida inapropiada para evaluar si se está logrando un control no financiero dirigido.

Esto puede suceder por varias razones. Primero, diferentes partes del negocio pueden evaluar la satisfacción del cliente de manera diferente. Esto hace que sea muy difícil evaluar consistentemente la relación entre la satisfacción del cliente (un control no financiero) y el desempeño financiero. Segundo, aun cuando se utilice una base común para la evaluación, el significado puede no quedar claro en el contexto de cómo se mide. Por ejemplo, si creaste una encuesta simple de satisfacción del cliente, donde te calificaron en un rango de 1 (satisfecho) a 7 (insatisfecho), ¿qué significa cada puntaje individual entre 1 y 7? Por último, a veces el control u objetivo no financiero es complejo. La satisfacción del cliente o empleado, por ejemplo, no necesariamente se capta fácilmente en una escala del 1 al 7. Ahora imagine intentar introducir controles para la capacidad de liderazgo (es decir, sabemos si tenemos líderes fuertes, ellos toman buenas decisiones, que eventualmente conducen a un buen desempeño financiero) o la innovación (es decir, los productos geniales conducen a más entusiasmo de los clientes, lo que eventualmente conduce al desempeño financiero). Tales intangibles son extremadamente difíciles de medir y de rastrear.

Posibles soluciones

Ahora que tiene una comprensión de los desafíos y errores comunes que enfrentan las organizaciones al trabajar con controles no financieros, incluida la omisión de ellos por completo, tiene la base para comprender cómo usarlos de manera efectiva. Para las organizaciones que manejan bien con controles no financieros, los beneficios definitivamente superan los costos. Ya que esbozamos cinco posibles áreas para errores, trabajemos brevemente a través de cinco posibles áreas de solución.

Usar controles no financieros

Como mencionamos anteriormente en esta sección, el carácter retrasado e histórico de los controles financieros hace que sea arriesgado confiar solo en ellos. Da un paso atrás y reflexiona sobre la estrategia de la organización, luego elige uno o varios controles no financieros como la satisfacción del cliente o empleado como punto de partida. Es fundamental que comiences con un modelo conceptual usando cajas y flechas simples en términos de lo que el control no financiero lleva a otro, y así sucesivamente.

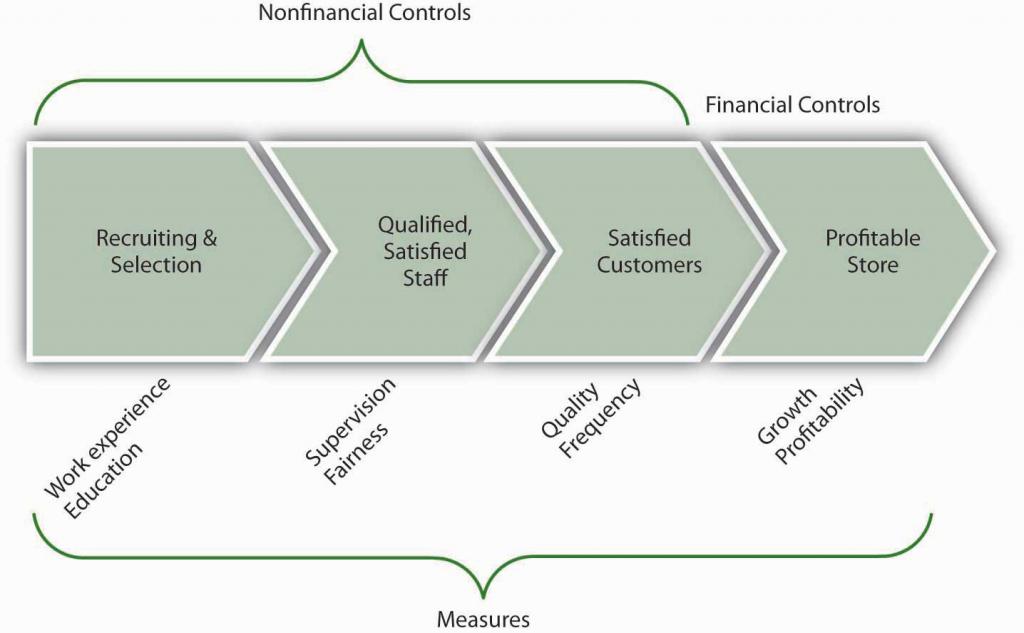

La siguiente figura muestra un modelo de trabajo de estas relaciones para una tienda minorista que vende productos únicos. Esto nos lleva a nuestra segunda solución.

Vincular los controles a la estrategia

Asegúrese de confirmar que cualquiera que sea el control no financiero que se haya implementado, reflejan y refuerzan la estrategia única de la organización. Esto también debería recordarte que, si alguna vez la estrategia cambia, debes retroceder y revalidar los vínculos entre los controles no financieros y la estrategia. Por ejemplo, en nuestro ejemplo de tienda minorista, parte de la estrategia es vender productos únicos, lo que significa que los empleados con experiencia laboral y educación particulares pueden brindar un mejor servicio al cliente que los empleados sin experiencia. Sin embargo, si la tienda cambiara su estrategia para vender productos más genéricos, es posible que ya no necesite empleados tan experimentados o educados.

Validar los vínculos entre controles no financieros y financieros

Como usted recuerda, las organizaciones suelen utilizar más de un control no financiero con el supuesto de que descienden en cascada hasta el rendimiento financiero final. Por supuesto, cuando hay menos controles no financieros, es más fácil detectar relaciones entre ellos. Independientemente, con la información recopilada sobre los controles, la gerencia debe buscar utilizar técnicas estadísticas simples para verificar la relación causal entre un control y otro, y eventualmente el desempeño financiero. Por ejemplo, si los controles no financieros funcionaban como se suponía, podría encontrar que cuando los empleados están más satisfechos, los clientes están más satisfechos, y cuando ambos están más satisfechos, se venden más productos con mayor margen de beneficio. Si no se pueden probar tales relaciones, entonces los gerentes deben revisar su elección de controles no financieros.

Establecer objetivos de rendimiento apropiados

Al extender el ejemplo anterior, querría estar seguro de establecer objetivos de control de satisfacción de empleados y clientes de manera adecuada. Suponiendo que validó los vínculos, aunque podría ser bueno alcanzar niveles de satisfacción del 100% entre empleados y clientes, podría no ser rentable. Esto no significa que abandone el uso de dichos controles; en cambio, debe determinar si 90% de satisfacción (o algún otro número) aún conduce a mayores ventas de productos.

Validar las medidas de desempeño

Por último, asegúrate de que lo que finalmente mides encaja bien con los objetivos de control. Por ejemplo, con nuestro ejemplo de tienda minorista, ¿mediría la experiencia laboral por el número de años que ha trabajado un aspirante? ¿O querrías tener experiencia con un determinado tipo de producto o servicio? De igual manera, en lo que respecta a la educación, usted querría tomar una decisión en cuanto a medir el promedio del punto de grado, la puntuación de la prueba estandarizada o la especialización. Como recordatorio, este tipo de validación es relevante tanto para las medidas no financieras como para las financieras. Por ejemplo, si las ventas de nuestra hipotética tienda están creciendo, pero la rentabilidad está bajando, entonces querríamos averiguar por qué estos controles financieros no están pintando el mismo panorama. Por ejemplo, podría ser que hayamos contratado a más vendedores, que nos ayuden a vender más, pero que no estemos vendiendo lo suficiente para cubrir los costos adicionales de los salarios agregados de las personas. Estos ejemplos deberían ayudarte a ver el punto sobre el uso de la medida correcta.

Llave para llevar

Los controles no financieros, como los relacionados con la satisfacción de los empleados, el servicio al cliente, etc., son una forma de control organizacional importante y cada vez más aplicada. Si bien las firmas que utilizan bien los controles no financieros también tienen un desempeño mucho mejor que las empresas que no los utilizan, hay una plétora de errores gerenciales cometidos con respecto a su conceptualización, implementación, o ambas. Más allá del simple uso de controles no financieros, las mejores prácticas en torno a dichos controles incluyen alinearlos con la estrategia, validar los vínculos entre los controles no financieros y los controles financieros, establecer objetivos de desempeño de control apropiados y confirmar la medida correcta del control deseado.

Ejercicios

- ¿Qué son los controles no financieros? Nombra algunos ejemplos.

- ¿Cuál debería ser la relación entre controles no financieros y financieros?

- ¿Cuáles son algunos errores comunes que cometen los directivos con respecto a los controles no financieros?

- ¿Cuáles son algunas soluciones a los errores comunes que identificaste?

Referencias

Brown, M. G. (1996). Manteniendo la puntuación. Nueva York: Prensa de Productividad.

Ittner, C., & Larcker, D. F. (2003, noviembre). Quedando corto en la medición del desempeño no financiero. Harvard Business Review, 2—8.