15.8: Elaboración de tu Cuadro de Mando Balanceado

- Page ID

- 65811

Objetivos de aprendizaje

- Comprender el concepto Balanced Scorecard.

- Vea cómo el Balanced Scorecard integra controles no financieros y financieros.

- Ser capaz de delinear un Cuadro de Mando Integral personal.

Introducción al Cuadro de Mando Balanceado

Probablemente ya hayas aprendido un poco sobre Balanced Scorecards a partir de este libro u otras fuentes. El Balanced Scorecard se introdujo originalmente para integrar los controles financieros y no financieros de una manera que proporcionara una comprensión equilibrada de los determinantes del desempeño de la empresa. Desde entonces se ha convertido en una especie de herramienta estratégica de gestión del desempeño porque ayuda a los gerentes a identificar y comprender la forma en que los controles operativos están vinculados a los controles estratégicos y, en última instancia, al desempeño de la empresa. En este sentido más amplio, un Balanced Scorecard es un sistema de control que traduce la visión, misión y estrategia de una organización en metas específicas y cuantificables y para monitorear el desempeño de la organización en términos de lograr estos objetivos.

Según Robert S. Kaplan y David P. Norton, el enfoque de Balanced Scorecard “examina el desempeño en cuatro áreas. El análisis financiero, el indicador de desempeño más utilizado tradicionalmente, incluye evaluaciones de medidas como los costos operativos y el retorno de la inversión. El análisis de clientes analiza la satisfacción y retención del cliente. El análisis interno analiza la producción y la innovación, midiendo el desempeño en términos de maximizar el beneficio de los productos actuales y siguiendo indicadores para la productividad futura. Finalmente, el análisis de aprendizaje y crecimiento explora la efectividad de la gerencia en términos de medidas de satisfacción y retención de empleados y desempeño del sistema de información (Kaplan & Norton, 2001).”

Figura\(\PageIndex{1}\): Así como los catadores pueden calificar un vino en numerosas dimensiones, el Balanced Scorecard integra una variedad de medidas de calidad y desempeño organizacional. fs999 — Good Wine — CC BY-NC-ND 2.0.

Mientras que el cuadro de mando identifica áreas de desempeño financieras y no financieras, el segundo paso en el proceso de scorecard es el desarrollo de un mapa estratégico. La idea es identificar áreas clave de desempeño en el aprendizaje y el crecimiento y mostrar cómo estas evolucionan hacia las áreas de desempeño interno, cliente y financiero. Por lo general, este es un proceso iterativo donde los gerentes prueban las relaciones entre las diferentes áreas de desempeño. Si la organización es un negocio con fines de lucro como IBM, entonces los gerentes querrían poder mostrar cómo y por qué la elección realizada en cada área finalmente condujo a una alta rentabilidad y precios de acciones.

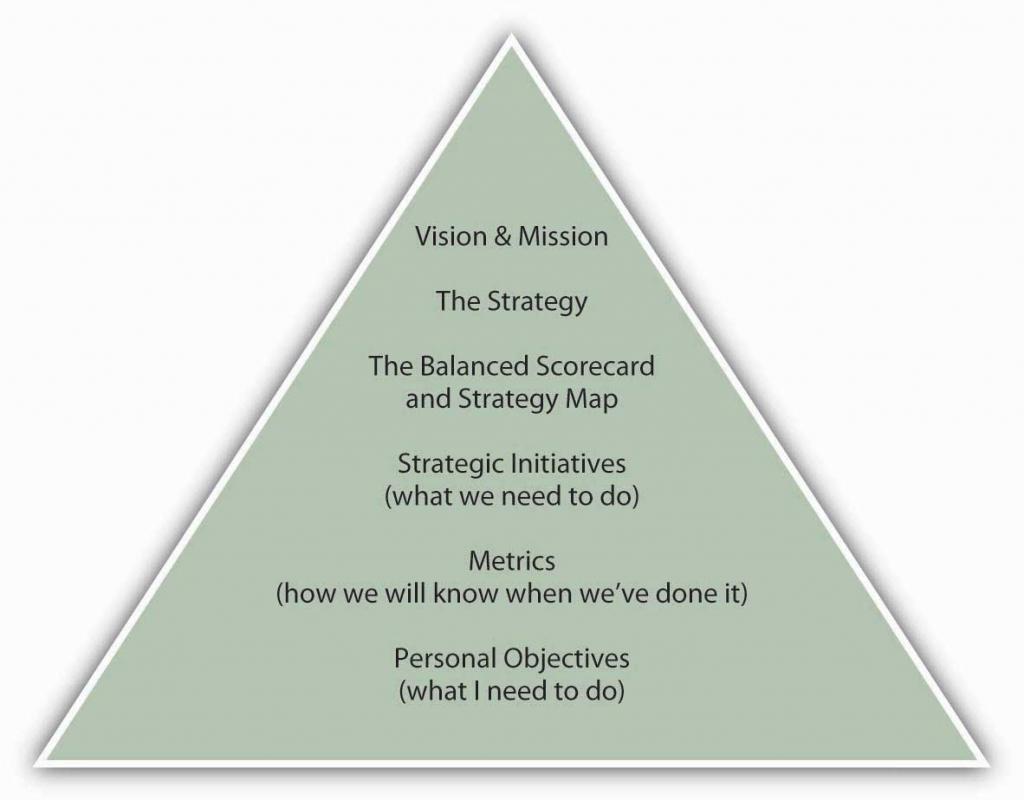

Con el cuadro de mando y el mapa estratégico en la mano, los gerentes luego desglosan sucesivamente objetivos amplios en visión, estrategias, iniciativas estratégicas y métricas. Como ejemplo, imagine que una organización tiene el objetivo de mantener la satisfacción de los empleados en sus declaraciones de visión y misión. Esta sería la visión de la organización en el dominio del aprendizaje y el crecimiento, ya que la satisfacción de los empleados está indirectamente relacionada con el desempeño financiero. Las estrategias para lograr esa visión de aprendizaje y crecimiento podrían incluir enfoques como el aumento de la comunicación entre empleados y directivos. Las iniciativas emprendidas para implementar la estrategia podrían incluir, por ejemplo, reuniones programadas regularmente con los empleados. Las métricas podrían incluir cuantificaciones de sugerencias de empleados o encuestas a empleados. Finalmente, los gerentes querrían probar sus suposiciones sobre la relación entre la satisfacción de los empleados y las áreas descendentes como el desempeño interno, del cliente y financiero. Por ejemplo, los empleados satisfechos pueden ser más productivos y menos propensos a dejar de fumar (internos), lo que lleva a mejores productos o servicios y relaciones con los clientes (cliente), lo que lleva a menores costos de reclutamiento y capacitación de empleados y mayores ventas y ventas repetidas (financieras). Esta secuencia de relaciones causales se resume en la siguiente figura.

Figura\(\PageIndex{3}\): El mapa estratégico: una relación causal entre controles no financieros y financieros

Su Cuadro de Mando Personal Balanceado

Ahora que tienes una comprensión de los controles no financieros y financieros, y de casos específicos como los sistemas de control lean y el Balanced Scorecard, es el momento de aplicar la noción de Balanced Scorecard a tu situación personal. Recordemos que la figura muestra tu posición en el contexto del Cuadro de Mando Balanceado—te pide que indiques tus objetivos personales, en el contexto de los objetivos de la organización. Sin embargo, al desarrollar tu propio Cuadro de Mando Balanceado, estarás diseñando una hoja de ruta para lograr tus objetivos personales y profesionales (o misión y visión de manera más amplia), que pueden superponerse mucho o muy poco con los objetivos de la organización. Si bien puedes optar por enfocar el cuadro de mando de manera más estrecha en algo así como tu carrera, el Balanced Scorecard personal te atenderá mucho mejor si persigues un enfoque holístico (personal + profesional). Por ejemplo, puede tener metas personales particulares sobre la independencia financiera, y esto se relacionaría con otras elecciones que tal vez desee tomar sobre sus prioridades personales y profesionales.

El psicólogo social Hubert Rampersad ha buscado traducir el negocio Balanced Scorecard en una puntuación personal balanceada proporcionándote las siguientes cuatro sugerencias (Rampersad, 2006).

- Aprendizaje y crecimiento: tus habilidades y capacidad de aprendizaje. ¿Cómo aprendes y cómo puedes tener éxito en el futuro? Por ejemplo, el curso que estás tomando en conjunto con este libro puede llevar a un grado, ser un requisito previo para otros cursos, y así sucesivamente.

- Interno: tu salud física y estado mental. ¿Cómo puedes controlarlos para crear valor para ti y para los demás? ¿Cómo puedes seguir sintiéndote bien tanto en el trabajo como en tu tiempo libre? Por ejemplo, tus objetivos y actividades relacionadas con la aptitud física y emocional.

- Cliente (externo): relaciones con su cónyuge, hijos, amigos, empleador, colegas, y otros. ¿Cómo te ven?

- Financiera: estabilidad financiera. ¿En qué grado eres capaz de satisfacer tus necesidades financieras? De nuevo, ¿busca la independencia financiera, recursos para financiar otros emprendimientos?

La mejor manera de poner en práctica estas sugerencias es trabajar el cuadro de mando en varias sesiones, ya que hay una amplia gama de factores a considerar. Su objetivo para la primera sesión debe ser desarrollar su declaración de visión personal y enumerar varias áreas de desarrollo en las facetas de aprendizaje, interna, cliente y financiera del cuadro de mando. Deberías poder ajustar el cuadro de mando en una sola página, para una referencia fácil y frecuente. Puedes usar tu próxima sesión con el cuadro de mando para refinar tus objetivos de desarrollo y establecer medidas relevantes y objetivos a corto plazo. Publica el cuadro de mando donde puedas referirlo a menudo. Y, al igual que con las organizaciones, si tus circunstancias cambian, entonces ese es el momento crítico para revalidar o revisar tu Cuadro de Mando Integral personal.

Llave para llevar

Aprendió sobre los componentes esenciales del Cuadro de Mando Integral y vio cómo, cuando se concibe e implementa correctamente, integra la visión, misión y estrategia de una organización con sus controles no financieros y financieros. Al igual que con los controles no financieros correctamente implementados, los componentes del Cuadro de Mando Integral deben estar claramente vinculados a la estrategia y validar las relaciones entre los controles no financieros y financieros. Es necesario establecer metas de desempeño de control adecuadas y usar los indicadores de desempeño adecuados para medir el desempeño no financiero y financiero. Esta sección concluyó delineando para ti los pasos que podrías seguir para construir un Cuadro de Mando Balanceado personal.

Ejercicios

- ¿Qué es un Cuadro de Mando Balanceado? ¿Cuál es la diferencia entre un Cuadro de Mando Integral y una simple lista de controles no financieros y financieros?

- ¿Qué roles juegan la visión, la misión y la estrategia en el desarrollo de un Cuadro de Mando Integral?

- ¿Cuáles podrían ser algunas de las diferencias entre el Balanced Scorecard de una organización y su Balanced Scorecard personal? ¿Cuáles podrían ser algunas de las similitudes?

- ¿En qué circunstancias se debe revisar el Cuadro de Mando Integral de una organización o de un individuo?

Referencias

Kaplan, R., & Norton, D. (2001). La organización centrada en la estrategia. Boston: Harvard Business School Press.

Rampersad, H. K. (2006). El cuadro de mando integral personal: El camino hacia la felicidad individual, la integridad personal y la efectividad organizacional. Greenwich, CT: Edad de la información.