6.1: Evaluación de la calidad de los recursos

- Page ID

- 66979

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Pocos recursos son tan uniformes como el efectivo: Cada billete de dólar es igual que todos los demás. La mayoría de los recursos, sin embargo, varían de maneras importantes:

- Los clientes pueden ser más grandes o más pequeños, altamente rentables o menos.

- Los productos pueden atraer a muchos clientes o pocos, y satisfacer algunas, muchas o todas sus necesidades.

- El personal puede tener más experiencia o menos, y costarle salarios altos o bajos.

Un solo recurso puede incluso llevar varias características que influyen en cómo el stock de recursos en su conjunto afecta a otras partes del sistema. Los clientes bancarios individuales, por ejemplo, presentan diferentes saldos en sus cuentas, diferentes números de productos que utilizan del banco, diferentes niveles de riesgo de impago de préstamos, etc. Un atributo de recurso es una característica que varía entre diferentes elementos en un solo conjunto de recursos. Estas diferencias dentro de cada tipo de recurso van a cambiar a través del tiempo. Por ejemplo, si perdemos a nuestros clientes más rentables, nuestras ganancias operativas caerán más rápido que si perdemos solo clientes promedio.

Si queremos entender cuánta diferencia hacen esos atributos, es tan importante medir los atributos de cada recurso, ya que cambian a través del tiempo como lo es medir la cantidad general de ese recurso. La Figura 6.1.1 ofrece algunas medidas que pueden aplicarse en diferentes casos. La elección correcta de las medidas dependerá del atributo particular que influya en el tema que le preocupa.

Sabemos que administrar los recursos es complicado porque se llenan y drenan con el tiempo y dependen unos de otros. A este reto debemos ahora sumar el problema de que cuando se gana o pierde un recurso, trae o lleva consigo estos atributos.

Figura\(\PageIndex{1}\): Ejemplos de atributos para ciertos recursos

Además, los atributos pueden ser potenciales más que reales y aún requieren esfuerzos de nuestra parte para que se desarrollen. La apertura de una nueva tienda minorista, por ejemplo, trae consigo el acceso a la población alrededor de esa tienda. Esos clientes potenciales solo se convertirán en clientes reales si nuestras tiendas ofrecen productos atractivos, precios y servicio.

Descripción de los atributos de recursos

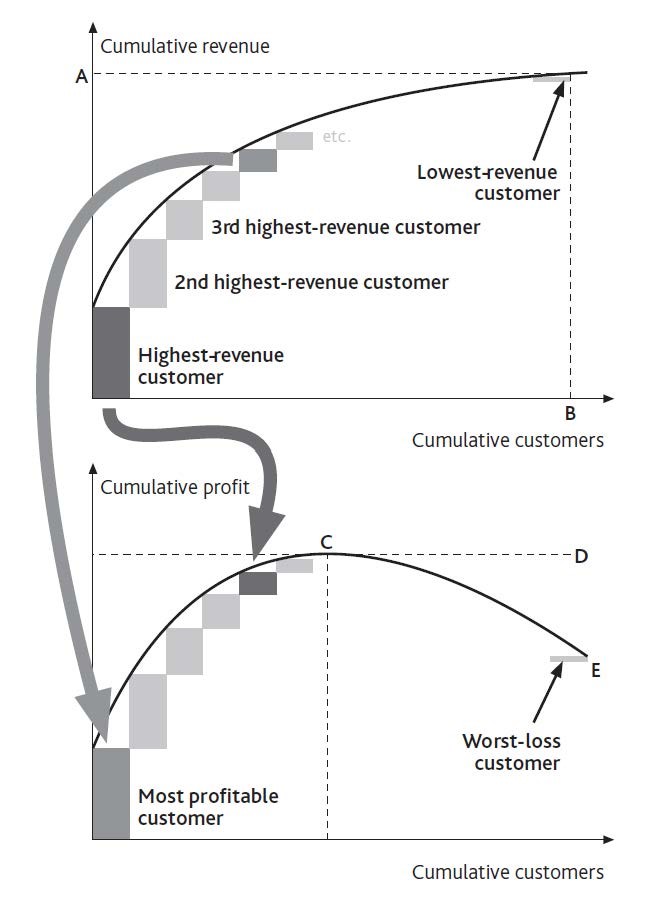

Considera una firma preocupada de que tenga demasiados clientes pequeños. Para imaginarse el alcance del problema, tomar solo los ingresos anuales aportados por el cliente más grande y agregarle la contribución del segundo más grande, luego el tercero, y así sucesivamente. Si seguimos haciendo esto hasta que se contabiliza toda la base de clientes, obtenemos una curva de ingresos acumulados versus clientes acumulados (Figura 6.1.2).

Esto no sólo es un registro de la situación actual, sino que también se puede utilizar para decidir política. El alcance de la “cola” de los clientes pequeños es visible, y los ingresos promedio de los clientes se pueden calcular fácilmente. Los gerentes pueden discutir los méritos relativos de podar la base de clientes por diversos grados:

- Si se reduce la base de clientes, ¿qué reducción en los costos de soporte debería ser factible?

- ¿Cuál es el riesgo de que cortar pequeños clientes pueda hacer que otros se vayan?

- ¿Podríamos fortalecer inadvertidamente a los rivales dándoles un negocio más viable con los clientes que estamos abandonando?

- ¿Cuál es el alcance para reemplazar a los clientes pobres por mejores?

Figura\(\PageIndex{2}\): Perfil de Generación de Ingresos de una Base de Clientes

Es importante, sin embargo, enfocarse en el atributo correcto para el propósito previsto. Los ingresos de los clientes son una medida útil pero no necesariamente corresponden a la rentabilidad del cliente. La Figura 6.1.3 muestra el vínculo entre los dos atributos. Incluye a los creadores de pérdidas: La contribución positiva de los clientes rentables de la izquierda es parcialmente negada por las pérdidas de clientes no rentables de la derecha.

Aquí hay dos observaciones comunes a tener en cuenta:

- El mayor cliente (o producto, o vendedor) a menudo no es el mayor contribuyente a las ganancias. Los clientes más grandes, por ejemplo, a menudo manejan la ganga más dura en el precio, e incluso pueden ser poco rentables de servir. Los productos que mejor satisfacen las necesidades de los clientes pueden incurrir en costos de producción superiores al promedio o requerir soporte de servicio pesado. Y un bufete de abogados descubrió que su socio estrella que traía la mayor cantidad de clientes en realidad produjo pérdidas para la firma al subvalorar el trabajo que se les vendió.

- Por el contrario, los clientes (productos o personal) que más contribuyen a la rentabilidad pueden no ser los mayores.

Es posible que deba pensar más ampliamente sobre qué atributos son importantes, aparte de la contribución de ingresos y ganancias. La mayoría de los bancos, por ejemplo, se dedican a una búsqueda competitiva de individuos con alto patrimonio neto. Estos clientes tienen grandes depósitos potenciales y necesidades de endeudamiento sobre los cuales un banco puede hacer un buen margen. Sin embargo, también son los clientes mejor informados y menos leales, a menudo siguiendo las mejores ofertas de banco en banco. Lejos de ser los clientes más valiosos, pueden ser los más costosos de atender.

La forma de las curvas de la Figura 6.1.3 no debe aceptarse simplemente como dada sino que debe ser cuestionada. La industria aérea ofrece un ejemplo dramático. Los clientes que estaban dispuestos a pagar solo tarifas bajas no han sido rentables para las principales aerolíneas durante décadas; estaban muy a la derecha en la Figura 6.1.3. Southwest, Ryanair, easyJet y los demás reescribieron el libro de reglas, y la curva de ganancias siguió subiendo a medida que se agregaban más clientes. Levantaron el punto E por encima del punto D.

Figura\(\PageIndex{3}\): Perfil de Rentabilidad de una Base de Clientes

Sin embargo, puede haber un límite a este potencial, sobre todo si se desarrolla una competencia feroz. En un esfuerzo por impulsar aún más los ingresos y ganancias, estas aerolíneas corren el riesgo de extender las curvas muy hacia la derecha. Seguro, es posible que puedas capturar otros 1,000 clientes ofreciendo vuelos por $10, pero si esos pasajeros ahora cuestan más para ganar y servir de lo que aportan, generan muy pocos ingresos y ganancias negativas. Este ciertamente resultó ser el caso de aquellos bancos que se volvieron demasiado entusiastas en ofrecer hipotecas de alto riesgo en los años hasta 2008.

La cola de los clientes problemáticos puede borrar completamente la contribución de los rentables: El punto E en la Figura 6.1.3 puede caer por debajo de cero. Tales situaciones son especialmente castigadoras, y no simplemente porque el negocio no sea rentable en general. Los recursos problemáticos imponen grandes demandas al resto del sistema y llaman la atención de los directivos.

En el comercio minorista, por ejemplo, las sucursales no rentables suelen ser desproporcionadamente costosas en términos de entrega, con frecuencia se quedan con la gestión menos capaz y sufren de una alta rotación de personal. Tanto McDonald's (en los años hasta 2002) como Starbucks (anteriores a 2005) cayeron en esta trampa, y ambos tuvieron que cavar su manera de salir del problema causado por la sobreexpansión. Como dijo el director general de McDonald's en 2002, “Estamos en transición de una empresa que enfatiza 'agregar restaurantes a clientes a una que enfatiza 'agregar clientes a restaurantes'” (McDonald's Corporation, 2003). Este seguirá siendo un tema desafiante para que Blockbuster gestione ya que sus tiendas sufren erosión de sus ventas por servicios de suministro de películas postales y en línea.

Gestión de la curva de distribución de ganancias

La Figura 6.1.3 es una mejora con respecto a la Figura 6.1.2 pero aún debe manejarse con cuidado. Puede ser imprudente eliminar a todos los clientes a la derecha del punto C, por varias razones:

- Es posible que no sea posible reducir los gastos generales en línea con los números de clientes. Eliminar a todos los clientes entre los puntos C y E simplemente aumentaría la carga general sobre los clientes rentables a la izquierda. La curva podría aplastarse hacia la izquierda pero con el pico de ganancia a un nivel aún menor que el punto E.

- Los recursos individuales suelen desarrollarse a lo largo de la curva de calidad. Los bancos saben que tienen que aguantar a estudiantes poco confiables y poco rentables porque cuando obtengan buenos trabajos, se volverán menos riesgosos y sus necesidades financieras se desarrollarán.

- Los recursos pobres pueden estar vinculados a los buenos. Los bancos cuidan bien a los jóvenes molestos por otra razón: Sus padres suelen ser clientes. Si los bancos son demasiado duros con los niños, corren el riesgo de perder negocios rentables de los padres.

Estos puntos de precaución no deben exagerarse. Cuando las personas argumentan que los clientes o productos son interdependientes y tienen un gran potencial, tenga cuidado de hacer una evaluación objetiva. ¿Realmente tienen un gran potencial? ¿De verdad perderías algún negocio importante si los quitaras?

Por último, tenga en cuenta que puede ser posible hacer un buen negocio atendiendo a clientes que, para otras empresas, no son atractivos. Los grandes proveedores de servicios de tecnología de la información (TI) como EDS, Infosys y CSC, por ejemplo, no estarían interesados por un momento en atender a clientes de pequeñas empresas, pero existe un mercado próspero para pequeños proveedores de servicios de soporte informático entre esos mismos pequeños clientes. Llevados al extremo, incluso es posible desarrollar modelos de negocio atractivos que se centren exclusivamente en atender a los clientes más pobres (Prahalad, 2006).