16.3: Tiempo Medio del Primer Paso

- Page ID

- 69649

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Otra forma de describir las tasas de difusión al objetivo es en términos de tiempos de primer paso. El tiempo medio de primer paso (MFPT), ⟩, es el tiempo promedio que tarda una partícula difusora en alcanzar una posición objetivo por primera vez. El inverso de ⟩ T⟩ da la velocidad de la reacción de difusión limitada correspondiente. Un enfoque de tiempo de primer paso es particularmente relevante para problemas en los que una descripción de los promedios dependientes del tiempo oculta un comportamiento intrínsecamente importante de valores atípicos y eventos raros, particularmente en el análisis de la cinética de una sola molécula.

Para describir los tiempos de primer paso, comenzamos definiendo la probabilidad de reacción R y la probabilidad de supervivencia S. R es una función de probabilidad condicional que describe la probabilidad de que una molécula que comienza en un punto\(x_0=0\) en el tiempo t 0 alcance un límite de reacción en x = x f por primera vez después del tiempo t: R (x f, t|x 0, t 0). S es solo la probabilidad condicional de que la molécula no haya alcanzado x = b durante ese intervalo de tiempo: S (x f, t|x 0, t 0). Por lo tanto

\[ R+S=1 \nonumber \]

A continuación, definimos F (τ, x f |x 0), la densidad de probabilidad del primer paso. F (τ) dτ es la probabilidad de que una molécula pase por x = x f por primera vez entre los tiempos τy τ+dτ. R, S y F son solo una función del tiempo para una posición fija del límite de reacción, es decir, se integran sobre cualquier variación espacial. Para conectar F con la probabilidad de supervivencia, reconocemos que la probabilidad de reacción se puede obtener integrando sobre todos los tiempos posibles de primer paso para intervalos de tiempo τ < t.

\[R(t) = \int^t_0 F(\tau )d\tau \nonumber \]

Esta relación implica que la primera distribución del tiempo de paso se puede obtener diferenciando S

\[ F(t) = \dfrac{\partial }{\partial t}R(t) = - \dfrac{\partial }{\partial t} S(t) \]

Luego se obtiene el MFPT promediando sobre F (t)

\[ \langle \tau \rangle = \int^{\infty }_0 \tau F(\tau ) d\tau \]

Para evaluar estas cantidades para un problema particular, buscamos relacionarlas con la densidad de probabilidad dependiente del tiempo, P (x, t|x 0, t 0), que es una función explícita del tiempo y el espacio. La conexión entre P y F no es inmediatamente obvia porque evaluar P en x = x f sin las condiciones de límite adecuadas incluye trayectorias que han pasado por x = x f antes de regresar allí nuevamente más tarde. La clave para relacionarlos es reconocer que la probabilidad de supervivencia se puede obtener calculando un problema de difusión con una condición de límite absorbente en x = x f que no permita que la partícula escape: P (x f, t|x 0) = 0. La distribución de probabilidad resultante P a (x, t|x 0, t 0) no se conserva sino que pierde gradualmente la densidad de probabilidad con el tiempo. De ahí que podamos ver que la probabilidad de supervivencia es una integral sobre la densidad de probabilidad restante que describe partículas que aún no han alcanzado el límite:

\[ S(t) = \int^{x_f}_{-\infty }dxP_a(x,t) \]

El tiempo medio de paso libre puede escribirse como

\[ \langle \tau \rangle = \int^{x_f}_{-\infty }dx \int^{\infty}_{0}dt \: P_a(x,t) \nonumber \]

La siguiente realización importante es que la primera distribución del tiempo de paso está relacionada con el flujo de partículas difusoras a través de x f. Combinando eq. (16.3.1) y (16.3.3) nos muestra

\[ F(t) = -\int^{x_f}_{-\infty }dx \dfrac{\partial }{\partial t} P_a(x,t) \]

A continuación hacemos uso de la expresión de continuidad para la densidad de probabilidad

\[ \dfrac{\partial P}{\partial t} = -\dfrac{\partial j}{\partial x} \nonumber \]

j es un flujo, o corriente de probabilidad, con unidades de s-1, no la densidad de flujo que usamos para la difusión continua J (m −2 s −1). Entonces la eq. (16.3.4) se convierte en

\[ \begin{aligned} F(t) &= \int^{x_f}_{-\infty}dx \dfrac{\partial }{\partial x} j_a(x,t) \\ &=j_a(x_f,t) \end{aligned} \]

\[\]

Entonces, la distribución del tiempo de primer paso es igual a la distribución de flujo para las partículas que cruzan el límite en el tiempo t. Además, a partir de la ecuación (16.3.2), vemos que el MFPT es solo la inversa del flujo promedio de partículas que cruzan el límite absorbente:

\[\langle \tau \rangle = \dfrac{1}{\langle j_a(x_f) \rangle } \]

En cinética química,\( \langle j_a (x_f) \rangle \) es la constante de velocidad de la teoría del estado de transición.

Cálculo de la distribución del primer paso

Para calcular F se necesita resolver una ecuación de Fokker—Planck para el problema de difusión equivalente con una condición de límite absorbente. Como ejemplo, podemos escribir estas expresiones explícitamente para su difusión desde una fuente puntual. Este problema se resuelve utilizando el método de transformada de Fourier, aplicando condiciones de contorno de absorción en x f para dar

\[P_a (x,t) = P(x,t)-P(2x_f-x,t) \qquad \qquad (x \leq x_f) \nonumber \]

que se expresa en términos de la distribución de probabilidad en ausencia de condiciones límite absorbentes:

\[ P(x,t) = (4\pi Dt)^{1/2}\mathrm{exp}\left[ \dfrac{-(x-x_0)^2}{4Dt} \right] \nonumber \]

La distribución correspondiente del primer tiempo de paso es:

\[F(t) = \dfrac{x_f-x_0}{(4\pi Dt^3)^{1/2}} \mathrm{exp}\left[ -\dfrac{(x-x_0)^2}{4Dt} \right] \nonumber \]

F (t) decae en el tiempo como t −3/2, lo que lleva a una cola larga en la distribución. La media de esta distribución da el MFPT

\[ \langle \tau \rangle = x^2_f/2D \nonumber \]

y el tiempo de paso más probable es x f 2 /6D. Además, podemos usar la eq. (16.3.3) para obtener la probabilidad de supervivencia

\[ S(t) = \mathrm{erf}\left( \dfrac{x_f}{\sqrt{4Dt}} \right) = \mathrm{erf}\left( \sqrt{\dfrac{\langle \tau \rangle }{2t}} \right) \nonumber \]

S (t) depende de la distancia del objetivo y la longitud de difusión rms a lo largo del tiempo t. En tiempos largos S (t) decae como t −1/2.

Es interesante calcular la probabilidad de que la partícula difusora alcance xf en cualquier momento. A partir de la eq. (16.3.4), podemos ver que esta probabilidad se puede calcular a partir de\(\int^{\infty}_0 F(\tau )d\tau \). Para el ejemplo actual, esta integral sobre F da unidad, diciendo que un andador aleatorio en 1D eventualmente llegará a cada punto de una línea. Equivalentemente, se garantiza regresar al origen en algún momento. Esta observación se mantiene en 1D y 2D, pero no en 3D.

Cálculo del MFPT a partir del flujo de estado estacionario

A partir de la eq. (16.3.6) vemos que también es posible calcular el MFPT resolviendo para el flujo en un límite absorbente en un cálculo de estado estacionario. Como ejemplo sencillo, considere el problema de liberar una partícula en el lado izquierdo de una caja\(P(x, 0) = \delta (x,x_0)\), y colocar el límite de reacción en el otro lado de la caja x = b. Resolvemos la ecuación de difusión en estado estacionario\(\partial^2P_a/\partial x^2=0\) con un límite absorbente en x = b, es decir,\(P(b,t)=0\). Este problema equivale a absorber cada partícula difusora que llega al lado derecho e inmediatamente liberarla nuevamente en el lado izquierdo.

La solución de estado estacionario es\[ P_a(x) = \dfrac{2}{b}\left( 1-\dfrac{x}{b} \right) \nonumber \]

Luego, podemos calcular el flujo de partículas difusoras a x=b:

\[ j(b) = \left. -D\dfrac{\partial P}{\partial x} \right|_{x=b} = \dfrac{2D}{b^2}\nonumber \]

y de la inversa obtenemos el MFPT:

\[\langle \tau \rangle = \dfrac{1}{j(b)} = \left( \dfrac{b^2}{2D} \right) \nonumber \]

MFPT en un Potencial

MFPT en un Potencial

Para extender esto aún más, examinemos un problema 1D similar en el que una partícula se libera a x 0 = 0, y se difunde en x hacia un límite de reacción en x = b, pero esta vez bajo la influencia de un potencial U (x). Calcularemos el MFPT para la llegada al límite. Tal problema podría ser utilizado para calcular la difusión de un ion a través de un canal iónico bajo la influencia del potencial electroquímico transmembrana.

De nuestra discusión anterior sobre la difusión en un potencial, el flujo de estado estacionario es

\(j=\dfrac{-D\left[ P(b) e^{U(b)/k_BT}-P(x)e^{U(x)/k_BT} \right]}{\int^b_x e^{U(x')/k_BT}dx'} \)

Aplicando la condición de límite absorbente, P (b) = 0, la densidad de probabilidad de estado estacionario es

\[P_a(x) = \dfrac{j}{D}e^{-U(x)/k_BT} \int^b_x e^{U(x')/k_BT} dx' \]

Ahora integrando ambos lados sobre toda la caja, el lado izquierdo es unidad, así obtenemos una expresión para el flujo

\[ \dfrac{1}{j} = \dfrac{1}{D} \int^b_0 e^{-U(x)/k_BT}\left[ \int^b_x e^{U(x')/k_BT}/k_BT dx' \right] dx \]

Pero j −1 es solo el MFPT, por lo que esta expresión nos da ⟩ Tenga en cuenta que si establecemos U para que sea una constante en eq. (16.3.8), que recuperamos las expresiones para la cifra de ⟩, j, y P a en el ejemplo anterior.

Difusión en un potencial lineal

Para el caso de un potencial externo lineal, podemos escribir el potencial en términos de una fuerza externa constante\(U=-fx\). Resolviendo esto con la solución de estado estacionario, sustituimos U en eq. (16.3.8) y obtenemos

\[ \langle \tau \rangle = \dfrac{1}{j} = \dfrac{1}{D\underset{\sim}{f }^2} \left[ e^{-\underset{\sim}{f }b}-1+\underset{\sim}{f }b \right] \]

donde\(\underset{\sim}{f}=f/k_BT\) es la fuerza expresada en unidades de energía térmica. Sustituir en eq. (16.3.7) da la densidad de probabilidad de estado estacionario

\[ P(x) = \dfrac{\underset{\sim}{f }\left( 1-e^{\underset{\sim}{f }(b-x)} \right) }{e^{-\underset{\sim}{f }b}-1+\underset{\sim}{f }b} \nonumber\]

Ahora comparemos estos resultados a partir de cálculos usando la distribución del tiempo de primer paso. Esto requiere resolver la ecuación de difusión en presencia del potencial externo. En el caso de un potencial lineal, podemos resolver esto expresando la fuerza constante como una velocidad de deriva

\[ v_x = \dfrac{f}{\zeta} = \dfrac{fD}{k_BT} = \underset{\sim}{f }D \nonumber \]

Entonces la solución se obtiene de nuestro ejemplo anterior de difusión con deriva:

\[P(x,t) = -\dfrac{1}{\sqrt{4\pi Dt}}\mathrm{exp} \left[ -\dfrac{(x-\underset{\sim}{f }Dt)^2}{4Dt} \right] \nonumber \]

La distribución del tiempo de primer paso correspondiente es

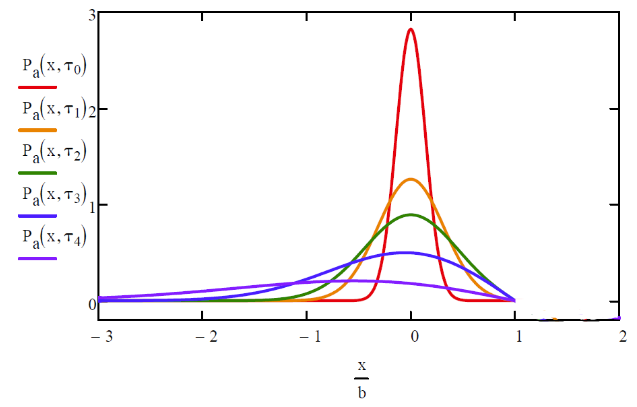

\[F(t) = \dfrac{b}{\sqrt{4\pi Dt^3}}\mathrm{exp}\left[ -\dfrac{(b-\underset{\sim}{f }Dt)^2}{4Dt} \right] \nonumber \]

y el MFPT viene dado por eq. (16.3.9).

__________________________________

- A. Nitzan, Dinámica Química en Fases Condensadas: Relajación, Transferencia y Reacciones en Sistemas Molecular Condensados. (Oxford University Press, Nueva York, 2006); S. Iyer-Biswas y A. Zilman, Procesos de primer paso en biología celular, Adv. Chem. Phys. 160, 261—306 (2016).

- H. C. Berg, Caminatas Aleatorias en Biología. (Princeton University Press, Princeton, N.J., 1993).