¿Cuánto se debe ahorrar y cómo afectan los cambios en las tasas de interés al gasto?

El consumo de bienes no se lleva a cabo en una sola instancia, sino a lo largo del tiempo. ¿Cómo entra el tiempo en la elección? Vamos a simplificar un poco el problema y enfocarnos sólo en el consumo, dejando de lado el trabajo por el momento. Sea x 1 consumo en el primer periodo y x 2 en el segundo periodo. Supongamos que el valor de consumo es el mismo en cada periodo, de modo que\(\begin{equation}u\left(x_{1}, x_{2}\right)=v\left(x_{1}\right)+\delta v\left(x_{2}\right)\end{equation}\), donde δ se llama la tasa de preferencia de tiempo “pura”. Se espera que el consumidor tenga ingresos M 1 en el primer periodo y M 2 en el segundo. Existe un mercado para préstamos y préstamos, que suponemos tiene una tasa de interés común r.

La restricción presupuestaria del consumidor, entonces, se puede escribir\(\begin{equation}(1+r)\left(M_{1}-x_{1}\right)=x_{2}-M_{2}\end{equation}\)

Esta ecuación dice que el ahorro neto en el Periodo 1, más el interés sobre el ahorro neto en el Periodo 1, equivale a los gastos netos en el Periodo 2. Esto se debe a que lo que se ahorre en el Período 1 gana intereses y luego se puede gastar en el Período 2; alternativamente, lo que se pida prestado en el Período 1 debe ser devuelto con intereses en el Período 2. Reescribiendo la restricción:\(\begin{equation}(1+r) x_{1}+x_{2}=(1+r) M_{1}+M_{2}\end{equation}\)

Esta ecuación se conoce como la restricción presupuestal intertemporal, es decir, la restricción presupuestal que permite el endeudamiento o préstamo. Tiene dos consecuencias inmediatas. Primero, 1 + r es el precio del consumo del Periodo 2 en términos del consumo del Período 1. Así, la tasa de interés da los precios relativos. Segundo, el ingreso relevante es el ingreso permanente, que es el valor presente del flujo de ingresos. Claramente un cambio en el ingreso que deje igual el valor actual de los ingresos no debería tener efecto alguno en la elección del consumo.

Una vez más, al igual que con la oferta de mano de obra, un cambio en la tasa de interés afecta no sólo el precio del consumo sino también el presupuesto para el consumo. Es decir, un incremento en la tasa de interés representa un incremento en el presupuesto para ahorradores netos pero una disminución en el presupuesto para los prestatarios netos.

Como siempre, reescribimos el problema de optimización para eliminar una de las variables, para obtener\(\begin{equation}u=v(x 1)+\delta v((1+r)(M 1-x 1)+M 2)\end{equation}\)

Así, las condiciones de primer orden rinden\(\begin{equation}0=v^{\prime}(x 1)-(1+r) \delta v^{\prime}(x 2)\end{equation}\)

Esta condición dice que el valor marginal del consumo en el Periodo 1, v ′ (x 1), es igual al valor marginal del consumo en el Periodo 2, δ v ′ (x 2), multiplicado por el factor de interés. Es decir, se equiparan los valores presentes marginales. Tenga en cuenta que la preferencia de tiempo privado del consumidor, δ, no necesita estar relacionada con la tasa de interés. Si el consumidor valora el consumo del Período 1 más que el mercado, de manera que\(\begin{equation}\delta(1+r)<1\end{equation}\), entonces\(\begin{equation}v^{\prime}(x 1)<v^{\prime}(x 2)\end{equation}\); es decir, el consumidor consume más en el Periodo 1 que en el Período 2.Como es habitual, estamos asumiendo que la utilidad es cóncava, lo que en esta instancia significa que la segunda derivada de v es negativa, y así la derivado de v es decreciente. Además, para asegurar una solución interior, es útil exigir lo que se llaman las condiciones de Inada:\(\begin{equation}v^{\prime}(0)=\infty \text { and } v^{\prime}(\infty)=0\end{equation}\) De igual manera, si el descuento del consumidor del consumo futuro es exactamente igual al descuento de mercado,\(\begin{equation}\delta(1+r)=1\end{equation}\), el consumidor consumirá la misma cantidad en ambos periodos. Por último, si el consumidor valora el consumo del Período 1 menos que el mercado\(\begin{equation}\delta(1+r)>1\end{equation}\), el consumidor consumirá más en el Periodo 2. En este caso, el consumidor es más paciente que el mercado.

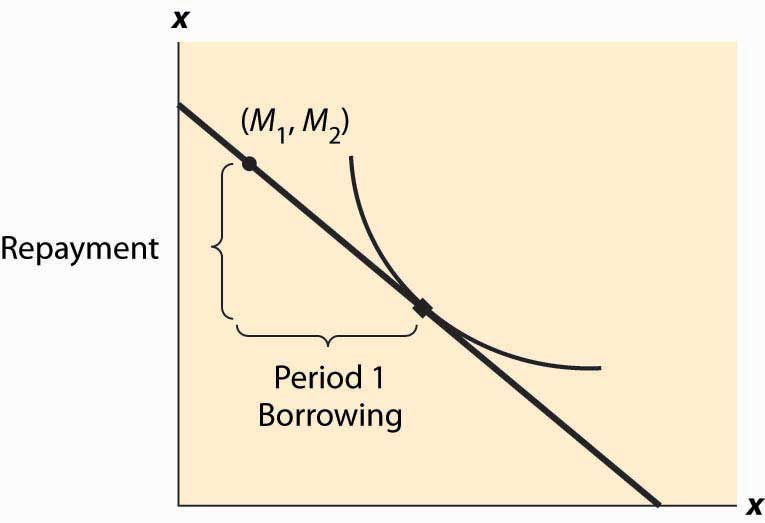

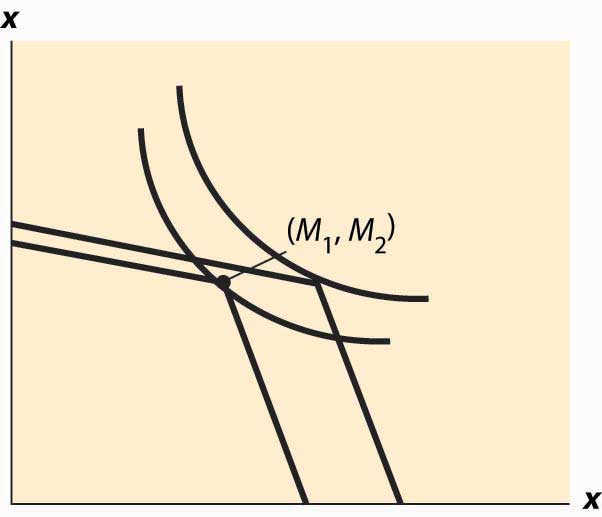

Figura 13.3 Préstamos y préstamos

Figura 13.3 “Préstamos y préstamos”. En esta cifra, el ingreso del consumidor viene mayoritariamente en el segundo periodo. En consecuencia, el consumidor toma prestado en el primer periodo y reembolsa en el segundo periodo.

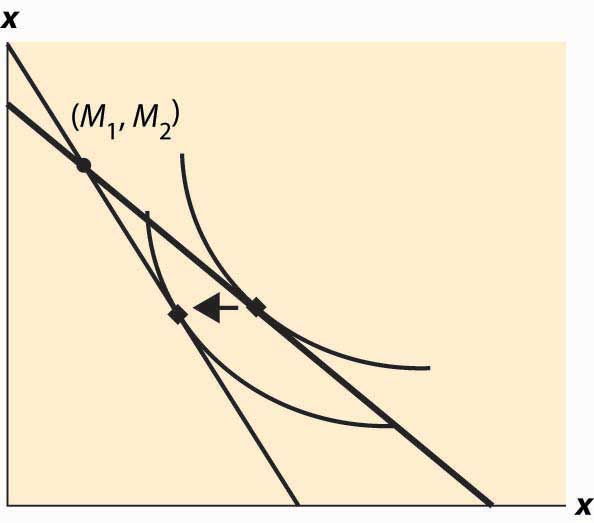

El efecto de un incremento de la tasa de interés es pivotar la restricción presupuestal alrededor del punto (M 1, M 2). Tenga en cuenta que este punto siempre es factible, es decir, es factible consumir la propia dotación. El efecto de un incremento en la tasa de interés va a depender de si el consumidor es un prestatario o un prestamista. Como ilustra la Figura 13.4 “Cambio de la tasa de interés”, el prestatario neto toma menos prestado en el primer período: el precio del consumo del primer período ha subido y la riqueza del prestatario ha caído. No está claro si el prestatario consume menos en el segundo periodo debido a que el precio del consumo del segundo periodo ha caído, a pesar de que la riqueza también ha caído, dos efectos contradictorios.

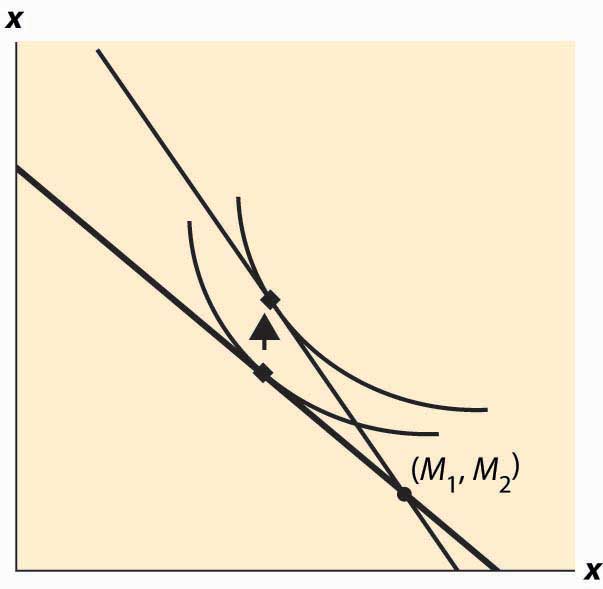

Un aumento en las tasas de interés es un beneficio para un prestamista neto. El prestamista tiene más ingresos, y el precio del consumo del Período 2 ha caído. Así, el prestamista debe consumir más en el segundo periodo, pero sólo consume más en el primer periodo (presta menos) si el efecto ingreso supera al efecto de sustitución. Esto se ilustra en la Figura 13.5 “Aumento de la tasa de interés de los prestamistas”.

Figura 13.4 Variación de la tasa de interés

Figura 13.5 Aumento de la tasa de interés en prestamistas

El gobierno, de vez en cuando, rebajará una parte de los impuestos para “estimular” la economía. Un aspecto importante del resultado de dicha rebaja fiscal es el efecto al que los consumidores gastarán el reembolso, versus guardar el reembolso, porque se piensa que los efectos estimulantes del gasto son mayores que los efectos estimulantes del ahorro.Esta creencia no debe aceptarse como necesariamente cierta; se basó en un modelo que desde entonces ha sido ampliamente rechazado por la mayoría de los economistas. La idea general es que el gasto genere demanda de bienes, fomentando así la inversión empresarial en producción. Sin embargo, el ahorro fomenta la inversión al producir fondos gastables, por lo que no es nada obvio si el gasto o el ahorro tienen un efecto mayor. La teoría sugiere cómo reaccionará la gente ante una rebaja fiscal “única” o transitoria, en comparación con una baja permanente de impuestos. En particular, la restricción presupuestal para el consumidor extiende los ingresos vitalicios a lo largo de la vida. Así, para un consumidor promedio que podría gastar un valor actual de 750.000 dólares a lo largo de toda la vida, un reembolso de $1,000 son las papas pequeñas. Por otro lado, una reducción de $1,000 anuales vale aproximadamente 20,000 dólares a lo largo de la vida, lo que debería tener 20 veces el efecto del cambio transitorio sobre el gasto corriente.

Las devoluciones de impuestos no son la única forma en que recibimos pagos únicos. El dinero se puede encontrar, o perder, y podemos tener costos inesperados o regalos inesperados. Desde una perspectiva de restricción presupuestal intertemporal, estos efectos transitorios tienen poca importancia; y por lo tanto, la teoría sugiere que las personas no deberían gastar mucho de una ganancia inesperada en el año en curso, o recortar significativamente cuando tienen un costo inesperado de tamaño moderado.

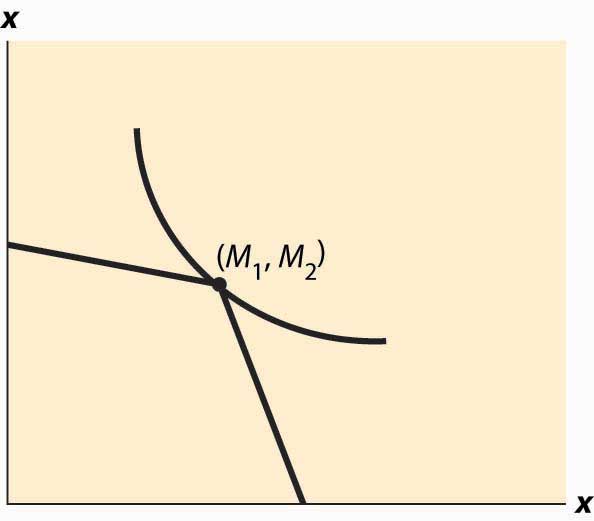

Como cuestión práctica, la mayoría de las personas no pueden pedir prestado a la misma tasa a la que prestan. Muchos estudiantes piden prestado en tarjetas de crédito a tasas de interés muy altas y obtienen una fracción de eso en intereses sobre ahorros. Es decir, los prestatarios y prestamistas enfrentan diferentes tipos de interés. Esta situación se identifica fácilmente en la Figura 13.6 “Diferentes tipos de interés para empréstitos y préstamos”. El costo de un préstamo de primer periodo es una pérdida relativamente alta de x 2, y de manera similar el valor del ahorro del primer periodo es un incremento mucho más modesto en el consumo del segundo periodo. Tales efectos tienden a favorecer “ni a un prestatario ni a un prestamista”, como recomienda Shakespeare, aunque todavía es posible que el consumidor pida prestado de manera óptima en el primer periodo (por ejemplo, si M 1 = 0) o en el segundo periodo (si M 2 es pequeño en relación con M 1).

Figura 13.6 Diferentes tipos de interés para préstamos y préstamos

Figura 13.7 “El efecto de un incremento transitorio de ingresos”.

Figura 13.7 El efecto de un incremento transitorio de ingresos

Claves para llevar

La restricción presupuestal intertemporal toma en cuenta el hecho de que los ahorros obtienen intereses, produciendo dinero adicional. El precio del consumo temprano es uno más la tasa de interés.

El ingreso relevante es “ingreso permanente” en lugar de “ingreso corriente”. Un cambio en el ingreso que deje igual el valor actual de los ingresos no debería tener efecto en la elección del consumo.

Un cambio en la tasa de interés afecta no sólo el precio del consumo sino también el presupuesto para el consumo. Un incremento en la tasa de interés representa un incremento en el presupuesto para ahorradores pero una disminución en el presupuesto para los prestatarios.

Si el consumidor valora más el consumo temprano que el mercado, el consumidor consume más temprano que después, y a la inversa.

Si el consumidor es prestamista o prestatario depende no sólo de la preferencia por el consumo anterior versus posterior sino también del momento de sus ingresos.

El efecto de un aumento de la tasa de interés es pivotar la restricción presupuestal alrededor del punto de ingreso. El efecto de un incremento en la tasa de interés sobre el consumo va a depender de si el consumidor es prestatario o prestamista.

Un aumento en las tasas de interés es un beneficio para un prestamista neto. El prestamista deberá seguir prestando en el presente y consumirá más en el futuro.

La gente debería reaccionar menos ante una rebaja fiscal “única” o transitoria que a una disminución permanente de los impuestos.

La mayoría de las personas no pueden pedir prestado a la misma tasa a la que prestan. Los diferenciales de tasas de interés favorecen el gasto de todos los ingresos.

Las diferencias en las tasas de interés de préstamo y préstamo provocan que los cambios transitorios en los ingresos tengan efectos mayores de lo que sugeriría la restricción presupuestal intertemporal.