Los saldos presupuestales del gobierno pueden afectar la balanza comercial. Como discute el capítulo La perspectiva keynesiana, una entrada neta de inversión financiera extranjera siempre acompaña a un déficit comercial, mientras que una salida neta de inversión financiera siempre acompaña a un superávit comercial. Una manera de entender la conexión de los déficits presupuestarios con los déficits comerciales es que cuando el gobierno crea un déficit presupuestario con alguna combinación de recortes de impuestos o aumentos de gasto, aumentará la demanda agregada en la economía, y parte de ese incremento en la demanda agregada resultará en un nivel más alto de importaciones. Un mayor nivel de importaciones, con las exportaciones permaneciendo fijas, provocará un mayor déficit comercial. Eso significa que las tenencias de dólares de los extranjeros aumentan a medida que los estadounidenses compran más bienes importados. Los extranjeros utilizan esos dólares para invertir en Estados Unidos, lo que lleva a una entrada de inversión extranjera. Una posible fuente de financiamiento de nuestro déficit presupuestario son los extranjeros que compran valores del Tesoro que son vendidos por el gobierno de Estados Unidos. Por lo que un déficit presupuestario suele ir acompañado de un déficit comercial.

¿Déficits gemelos?

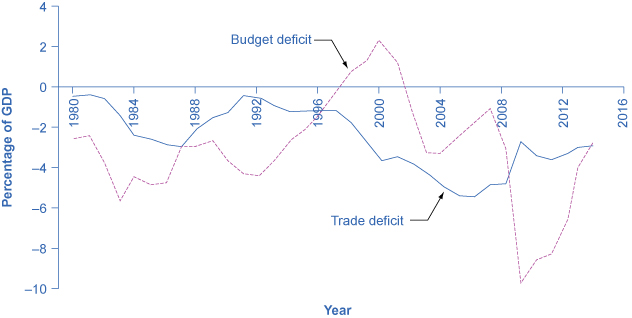

A mediados de la década de 1980, era común escuchar a economistas e incluso artículos periodísticos referirse a los déficits gemelos, ya que tanto el déficit presupuestario como el déficit comercial crecieron sustancialmente. En la Figura 1 se muestra el patrón. El déficit presupuestario federal pasó de 2.6% del PIB en 1981 a 5.1% del PIB en 1985, una caída de 2.5% del PIB. Durante ese tiempo, el déficit comercial pasó de 0.5% en 1981 a 2.9% en 1985, una caída de 2.4% del PIB. A mediados de la década de 1980, el aumento considerable de los empréstitos del gobierno estuvo acompañado por una entrada de capital de inversión extranjera, por lo que el déficit presupuestario gubernamental y el déficit comercial se movieron juntos.

Déficits presupuestarios de Estados Unidos y déficits comerciales

Figura 1: En la década de 1980, el déficit presupuestario y el déficit comercial disminuyeron al mismo tiempo. No obstante, desde entonces, los déficits han dejado de ser gemelos. El déficit comercial se hizo más pequeño a principios de la década de 1990 a medida que aumentaba el déficit presupuestario, y luego el déficit comercial creció a fines de la década de 1990 cuando el déficit presupuestario se convirtió en un superávit. En la primera mitad de la década de 2000, aumentaron los déficits tanto presupuestales como comerciales. Pero en 2009, el déficit comercial disminuyó a medida que aumentaba el déficit presupuestario.

Por supuesto, nadie debe esperar que el déficit presupuestario y el déficit comercial se muevan de manera cerrada, porque las otras partes de la identidad nacional de ahorro e inversión —la inversión y el ahorro privado— a menudo también cambiarán. A finales de la década de 1990, por ejemplo, el saldo presupuestario del gobierno pasó de déficit a superávit, pero el déficit comercial siguió siendo grande y creciendo. Durante este tiempo, la entrada de inversión financiera extranjera estuvo apoyando un aumento de la inversión de capital físico por parte de firmas estadounidenses. En la primera mitad de la década de 2000, los déficits presupuestales y comerciales volvieron a aumentar juntos, pero en 2009, el déficit presupuestario aumentó mientras que el déficit comercial disminuyó. El déficit presupuestario y los déficits comerciales están relacionados entre sí, pero son más primos que gemelos.

Déficits presupuestales y tipos de cambio

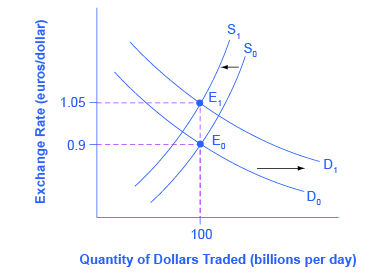

Los tipos de cambio también pueden ayudar a explicar por qué los déficits presupuestarios están vinculados a los déficits comerciales. En la figura 2 se muestra una situación utilizando el tipo de cambio para el dólar estadounidense, medido en euros. En el equilibrio original (E 0), donde la demanda de dólares estadounidenses (D 0) se cruza con la oferta de dólares estadounidenses (S 0) en el mercado de divisas, el tipo de cambio es de 0.9 euros por dólar estadounidense y la cantidad de equilibrio negociada en el mercado es de $100 mil millones por día (que era aproximadamente la cantidad de dólar-euro que se negociaba en los mercados de tipos de cambio a mediados de la década de 2000). Entonces el déficit presupuestario de Estados Unidos sube y la inversión financiera extranjera proporciona la fuente de fondos para ese déficit presupuestario.

Los inversionistas financieros internacionales, como grupo, exigirán más dólares estadounidenses en los mercados de divisas para comprar los bonos del gobierno estadounidense, y suministrarán menos de los dólares estadounidenses que ya tienen en estos mercados. La demanda de dólares estadounidenses en el mercado de divisas cambia de D 0 a D 1 y la oferta de dólares estadounidenses cae de S 0 a S 1. En el nuevo equilibrio (E 1), el tipo de cambio se ha apreciado a 1.05 euros por dólar mientras que, en este ejemplo, la cantidad de dólares negociados sigue siendo la misma.

Déficits presupuestales y tipos de cambio

Figura 2: Imagínese que el gobierno de Estados Unidos aumenta su endeudamiento y los fondos provienen de inversionistas financieros europeos. Para comprar bonos del gobierno de Estados Unidos, esos inversionistas europeos necesitarán exigir más dólares estadounidenses en los mercados de divisas, haciendo que la demanda de dólares estadounidenses cambie a la derecha de D 0 a D 1. Los inversionistas financieros europeos como grupo también tendrán menos probabilidades de abastecer dólares estadounidenses a los mercados de divisas, lo que provocará que la oferta de dólares estadounidenses pase de S 0 a S 1. El tipo de cambio de equilibrio se fortalece de 0.9 euro/ dólar en E 0 a 1.05 euros/dólar en E 1.

Un tipo de cambio más fuerte, por supuesto, hace que sea más difícil para los exportadores vender sus bienes en el extranjero mientras hace que las importaciones sean más baratas, por lo que resulta un déficit comercial (o un superávit comercial reducido). Así, un déficit presupuestario puede resultar fácilmente en una entrada de capital financiero extranjero, un tipo de cambio más fuerte y un déficit comercial.

También puedes imaginar esta apreciación del tipo de cambio como impulsada por las tasas de interés. Como se explicó anteriormente en Déficits Presupuestarios y Tasas de Interés en Política Fiscal, Inversión y Crecimiento Económico, un déficit presupuestario incrementa la demanda en los mercados de capital financiero interno, elevando la tasa de interés interna. Una tasa de interés más alta atraerá una entrada de capital financiero extranjero, y apreciará el tipo de cambio en respuesta al incremento en la demanda de dólares estadounidenses por parte de inversionistas extranjeros y una disminución en la oferta de dólares estadounidenses. Debido a las tasas de interés más altas en Estados Unidos, los estadounidenses consideran que los bonos estadounidenses son más atractivos que los bonos extranjeros. Cuando los estadounidenses están comprando menos bonos extranjeros, están suministrando menos dólares estadounidenses. La depreciación del dólar estadounidense conduce a un mayor déficit comercial (o menor superávit). Las conexiones entre las entradas de capital de inversión extranjera, las tasas de interés y los tipos de cambio son todas formas diferentes de trazar las mismas conexiones económicas: un mayor déficit presupuestario puede resultar en un mayor déficit comercial, aunque no debe esperarse que la conexión sea uno a uno.

De los déficits presupuestarios a la crisis económica internacional

La historia económica de cómo una salida de capital financiero internacional puede provocar una profunda recesión se expone, paso a paso, en el capítulo Tipos de Cambio y Flujos Internacionales de Capital. Cuando los inversionistas financieros internacionales deciden retirar sus fondos de un país como Turquía, aumentan la oferta de la lira turca y reducen la demanda de liras, depreciando el tipo de cambio de la lira. Cuando las empresas y el gobierno de un país como Turquía piden prestado dinero en los mercados financieros internacionales, suelen hacerlo por etapas. Primero, los bancos en Turquía piden prestado en una moneda ampliamente utilizada como dólares estadounidenses o euros, luego convierten esos dólares estadounidenses a liras, y luego prestan el dinero a los prestatarios en Turquía. Si el valor del tipo de cambio de la lira se deprecia, entonces a los bancos turcos les resultará imposible reembolsar los préstamos internacionales que están en dólares estadounidenses o euros.

La combinación de menos capital de inversión extranjera y bancos en quiebra puede reducir drásticamente la demanda agregada, lo que provoca una profunda recesión. Muchos países alrededor del mundo han experimentado este tipo de recesión en los últimos años: junto con Turquía en 2002, este patrón general fue seguido por México en 1995, Tailandia y países de Asia Oriental en 1997—1998, Rusia en 1998 y Argentina en 2002. En muchos de estos países, los grandes déficits presupuestarios gubernamentales jugaron un papel en la creación del escenario para la crisis financiera. Un incremento moderado de un déficit presupuestario que lleve a un incremento moderado de un déficit comercial y a una apreciación moderada del tipo de cambio no es necesariamente motivo de preocupación. Pero más allá de algún punto que es difícil de definir de antemano, una serie de grandes déficits presupuestarios pueden convertirse en motivo de preocupación entre los inversionistas internacionales.

Un motivo de preocupación es que los déficits presupuestarios extremadamente grandes significan que la demanda agregada puede desplazarse hasta el momento hacia la derecha como para provocar una inflación alta. El ejemplo de Turquía es una situación en la que déficits presupuestarios muy grandes trajeron las tasas de inflación bien en dos dígitos. Además, los déficits presupuestales muy grandes en algún momento comienzan a despertar el temor de que no se devuelva el préstamo. En los últimos 175 años, el gobierno de Turquía no ha podido pagar sus deudas e incumplió seis veces sus préstamos. El gobierno de Brasil no ha podido pagar sus deudas e incumplió siete veces sus préstamos; Venezuela, nueve veces; y Argentina, cinco veces. El riesgo de una inflación alta o un impago en el reembolso de los préstamos internacionales va a preocupar a los inversionistas internacionales, ya que ambos factores implican que la tasa de rendimiento de sus inversiones en ese país puede terminar por debajo de lo esperado. Si los inversionistas internacionales comienzan a retirar los fondos de un país rápidamente, se puede dar el escenario de una menor inversión, un tipo de cambio depreciado, una falla bancaria generalizada y una recesión profunda. La siguiente característica Clear It Up explica otros impactos de grandes déficits.

Nota: ¿Cuáles son los riesgos de grandes déficits crónicos en Estados Unidos?

Si un gobierno ejecuta grandes déficits presupuestarios por un periodo sostenido de tiempo, ¿qué puede salir mal? Según un informe reciente de la Brookings Institution, un riesgo clave de un gran déficit presupuestario es que la deuda pública pueda crecer demasiado alta en comparación con el crecimiento del PIB del país. A medida que crezca la deuda, la tasa de ahorro nacional disminuirá, dejando menos disponible en capital financiero para la inversión privada. El impacto de los déficits presupuestarios crónicamente grandes es el siguiente:

A medida que la población envejece, habrá una creciente demanda de servicios gubernamentales que pueden ocasionar mayores déficits gubernamentales. Los empréstitos gubernamentales y sus pagos de intereses alejarán recursos de la inversión interna en capital humano y capital físico que es esencial para el crecimiento económico.

Las tasas de interés pueden comenzar a subir para que el costo del financiamiento de la deuda gubernamental también suba, creando presión sobre el gobierno para que reduzca sus déficits presupuestarios a través de recortes de gastos y aumentos de impuestos. Estos pasos serán políticamente dolorosos, y también tendrán un efecto contraccionario sobre la demanda agregada en la economía.

El aumento del porcentaje de deuda con respecto al PIB creará incertidumbre en los mercados financieros y globales que podría hacer que un país recurra a tácticas inflacionarias para reducir el valor real de la deuda pendiente. Esto disminuirá la riqueza real y dañará la confianza en la capacidad del país para gestionar su gasto. Después de todo, si el gobierno ha pedido prestado a una tasa de interés fija de, digamos, 5%, y deja que la inflación suba por encima de ese 5%, entonces efectivamente podrá pagar su deuda a una tasa de interés real negativa.

El razonamiento convencional sugiere que la relación entre déficits sostenidos que conducen a altos niveles de deuda pública y crecimiento a largo plazo es negativa. Lo significativa que es esta relación, qué tan grande es un problema comparado con otros temas macroeconómicos, y la dirección de la causalidad, es menos clara.

Lo que sigue siendo importante reconocer es que la relación entre deuda y crecimiento es negativa y que para algunos países, la relación puede ser más fuerte que en otros. También es importante reconocer la dirección de la causalidad: ¿la deuda alta causa un crecimiento lento, un crecimiento lento causa una deuda alta, o tanto la deuda alta como el crecimiento lento son el resultado de terceros factores? En nuestro análisis, hemos argumentado simplemente que la deuda alta provoca un crecimiento lento. Puede haber más en este debate de lo que tenemos espacio para discutir aquí.

Uso de la política fiscal para abordar los desequilibrios comerciales

Si una nación está experimentando la entrada de capital de inversión extranjera asociado a un déficit comercial porque los inversionistas extranjeros están realizando inversiones directas a largo plazo en empresas, puede que no haya motivo sustancial de preocupación. Después de todo, muchas naciones de bajos ingresos de todo el mundo recibirían con agrado la inversión directa de firmas multinacionales que las vincularan más estrechamente a las redes mundiales de producción y distribución de bienes y servicios. En este caso, las entradas de capital de inversión extranjera y el déficit comercial se ven atraídos por las oportunidades de una buena tasa de retorno de la inversión del sector privado en una economía.

Sin embargo, los gobiernos deben tener cuidado con un patrón sostenido de altos déficits presupuestarios y altos déficits comerciales. El peligro surge en particular cuando la entrada de capital de inversión extranjera no está financiando inversiones de capital físico a largo plazo por parte de las empresas, sino que es inversión de cartera a corto plazo en bonos gubernamentales. Cuando las entradas de inversión financiera extranjera alcancen niveles altos, los inversionistas financieros extranjeros estarán en alerta por cualquier motivo para temer que el tipo de cambio del país pueda disminuir o que el gobierno no pueda reembolsar a tiempo lo que ha pedido prestado. Así como unas pocas rocas que caen pueden desencadenar una avalancha; una noticia relativamente pequeña sobre una economía puede desencadenar una enorme salida de capital financiero a corto plazo.

Reducir el déficit presupuestario de una nación no siempre será un método exitoso para reducir su déficit comercial, porque otros elementos de la identidad nacional de ahorro e inversión, como el ahorro o la inversión privada, pueden cambiar en su lugar. En aquellos casos en que el déficit presupuestario es la principal causa del déficit comercial, los gobiernos deben tomar medidas para reducir sus déficits presupuestarios, para que no hagan que su economía sea vulnerable a una rápida salida de capital financiero internacional que podría traer una profunda recesión.

Nota: Financiamiento de la Educación Superior

Durante el periodo comprendido entre 1982 y 2012, los incrementos en el costo de una educación universitaria habían superado con creces al de los ingresos de la familia típica estadounidense. Según la investigación realizada por el personal del presidente Obama, el costo de la educación en una universidad pública de cuatro años aumentó un 257% en comparación con un incremento en los ingresos familiares de solo 16% en los 30 años anteriores. El debate en curso sobre un presupuesto equilibrado y los recortes propuestos acentuaron la necesidad de incrementar la inversión en capital humano para hacer crecer la economía versus profundizar los ya significativos niveles de deuda del gobierno de Estados Unidos. En el verano de 2013, el presidente Obama presentó un plan para que la universidad fuera más asequible que incluía el aumento de los premios Pell Grant y el número de beneficiarios, los topes en las tasas de interés para los préstamos estudiantiles y la provisión de créditos fiscales para la educación. Además, el plan incluye un método de rendición de cuentas para las instituciones de educación superior que se enfoca en las tasas de finalización y crea un Cuadro de Mando Universitario. Queda por ver si todas estas iniciativas llegan a buen término o no, pero son indicativas de enfoques creativos que el gobierno puede tomar para cumplir con su obligación tanto desde una perspectiva de política pública como fiscal.

Conceptos clave y resumen

El gobierno no necesita equilibrar su presupuesto cada año. Sin embargo, un patrón sostenido de grandes déficits presupuestarios a lo largo del tiempo corre el riesgo de causar varios resultados macroeconómicos negativos: un desplazamiento hacia la derecha en la demanda agregada que provoca un aumento inflacionario en el nivel de precios; desplazar la inversión privada en capital físico de manera que frene el crecimiento económico; y creando una dependencia de las entradas de inversión internacional de cartera que a veces pueden convertirse en salidas de inversión financiera extranjera que pueden ser nocivas para una macroeconomía.

Referencias

La Casa Blanca. “Por eso es el momento de hacer que la universidad sea más asequible”. Última modificación el 20 de agosto de 2013. www.whitehouse.gov/share/college-affordability.

Rubin, Robert E., Peter R. Orszag y Allen Sinaí. “Déficits presupuestales sostenidos: el desempeño económico de Estados Unidos a más largo plazo y el riesgo de desorden financiero y fiscal”. Última modificación el 4 de enero de 2004. www.brookings.edu/~/media/res... g/20040105.pdf.