Definir la inversión, explicar cómo determinar el valor presente neto de un proyecto de inversión y explicar cómo el cálculo del valor presente neto ayuda al tomador de decisiones a determinar si perseguir o no un proyecto de inversión.

Explicar la curva de demanda de capital y los factores que pueden hacer que se desplace.

Explicar e ilustrar el mercado de fondos prestables y explicar cómo los cambios en la demanda de capital afectan a ese mercado y viceversa.

La cantidad de capital que emplean las empresas en su producción de bienes y servicios tiene implicaciones enormemente importantes para la actividad económica y para el nivel de vida que disfrutan las personas en la economía. Los aumentos en el capital incrementan el producto marginal del trabajo e impulsan los salarios a la vez que impulsan la producción total. Por lo tanto, un incremento en el stock de capital tiende a elevar los ingresos y mejorar el nivel de vida en la economía.

El capital suele ser un factor fijo de producción a corto plazo. Una empresa no puede reorganizar rápidamente una línea de ensamblaje ni agregar un nuevo edificio de oficinas. Determinar la cantidad de capital que utilizará una empresa probablemente implique elecciones a largo plazo.

La Demanda de Capital

Una empresa utiliza unidades adicionales de un factor hasta que el producto de ingresos marginales equivale al costo marginal del factor. El capital no es diferente de otros factores de producción, salvo por el hecho de que los ingresos y costos que genera se distribuyen a lo largo del tiempo. Como primer paso para evaluar la demanda de capital de una empresa, determinamos el valor actual de los productos de ingresos marginales y los costos de los factores marginales.

Capital y Valor Presente Neto

Supongamos que Carol Stein está considerando la compra de un nuevo tractor de 95,000 dólares para su granja. La señora Stein espera usar el tractor por cinco años y luego venderlo; espera que se venda por 22.000 dólares al término del quinquenio. Ella tiene los $95,000 a la mano ahora; su alternativa a comprar el tractor podría ser poner $95,000 en una cuenta de bonos ganando 7% de interés anual.

La Sra. Stein espera que el tractor traiga ingresos anuales adicionales de 50,000 dólares pero costará 30,000 dólares anuales para operar, para ingresos netos de 20,000 dólares anuales. Por simplicidad, supondremos que este ingreso neto se devenga al final de cada año.

¿Debería comprar el tractor? Podemos responder a esta pregunta calculando el valor presente neto (VAN) del tractor, que es igual al valor presente de todos los ingresos esperados de un activo menos el valor presente de todos los costos asociados a él. Así, medimos la diferencia entre el valor actual de los productos de ingresos marginales y el valor actual de los costos de los factores marginales. Si el VPN es mayor a cero, la compra del activo aumentará la rentabilidad de la firma. Un VPN negativo implica que los fondos para el activo producirían un mayor rendimiento si se usaran para comprar un activo que devenga intereses. Una firma maximizará las ganancias mediante la adquisición de capital adicional hasta el punto de que el valor presente del producto de ingresos marginales del capital sea igual al valor actual del costo marginal del factor.

Si los ingresos generados por un activo en el periodo n son iguales a Rn y los costos en el periodo n son iguales a Cn, entonces el valor presente neto NPV0 de un activo que se espera que dure n años es:

Ecuación 13.5

Para adquirir el tractor, la Sra. Stein paga 95,000 dólares. Recibirá ingresos adicionales de 50,000 dólares anuales por el aumento de la siembra y una cosecha más eficiente, menos el costo operativo anual de 30,000 dólares, más los $22,000 que espera obtener vendiendo el tractor al término de cinco años. El valor actual neto del tractor, NPV0 viene dado así por:

Dado el costo del tractor, los rendimientos netos que proyecta la Sra. Stein, y una tasa de interés del 7%, la Sra. Stein incrementará sus ganancias comprando el tractor. El tractor producirá un rendimiento cuyo valor actual es de $2,690 mayor al rendimiento que podría obtenerse por la alternativa de poner los $95,000 en una cuenta de bonos con un rendimiento de 7%.

La adquisición del tractor por parte de la señora Stein se llama inversión. Los economistas definen la inversión como una adición al capital social. Cualquier adquisición de nuevos bienes de capital, por lo tanto, califica como inversión.

La curva de demanda para el capital

Nuestro análisis de la decisión de Carol Stein con respecto a la compra de un nuevo tractor sugiere las fuerzas que trabajan para determinar la demanda de capital de la economía. Al decidir comprar el tractor, la señora Stein consideró el precio que tendría que pagar para obtener el tractor, los costos de operarlo, el producto de ingresos marginales que recibiría al ser dueño de él, y el precio que podría obtener vendiendo el tractor cuando espera que termine con él. Observe que con excepción del precio de compra del tractor, todas esas cifras fueron proyecciones. Su decisión de comprar el tractor depende casi en su totalidad de los costos y beneficios que espera que se asocien con su uso.

Por último, la Sra. Stein convirtió todas esas cifras a un valor presente neto basado en la tasa de interés vigente en el momento en que tomó su decisión. Un VPN positivo significa que sus ganancias se incrementarán con la compra del tractor. Ese resultado, por supuesto, depende de la tasa de interés prevaleciente. A una tasa de interés del 7%, el VPN es positivo. A una tasa de interés del 8%, el VPN sería negativo. A esa tasa de interés, la señora Stein haría mejor en poner sus fondos en otro lugar.

En cualquier momento, se considerarán millones de opciones como la de la señora Stein en relación con la adquisición de capital. Cada decisión dependerá del precio de una pieza de capital en particular, el costo esperado de su uso, su producto de ingresos marginales esperados, su valor esperado de chatarra y la tasa de interés. No sólo las firmas estarán considerando la adquisición de nuevo capital, sino que también estarán considerando retener el capital existente. La señora Stein, por ejemplo, puede tener otros tractores. ¿Debería seguir usándolos o debería venderlos? Si los conserva, experimentará un flujo de ingresos y costos en los próximos periodos; si los vende, tendrá fondos ahora que podría usar para otra cosa. Para decidir si una firma debe conservar el capital que ya tiene, necesitamos una estimación del VAN de cada unidad de capital. Tales decisiones siempre se ven afectadas por la tasa de interés. A tasas de interés más altas, tiene sentido vender algo de capital en lugar de tenerlo. A tasas de interés más bajas, el VAN del capital holding subirá.

Debido a que las opciones de las empresas para adquirir nuevo capital y mantener el capital existente dependen de la tasa de interés, la curva de demanda de capital en la Figura 13.2, que muestra la cantidad de capital que las empresas pretenden mantener a cada tasa de interés, es descendente. En el punto A, vemos que a una tasa de interés del 10%, en la economía se demanda capital por valor de 8 billones de dólares. En el punto B, una reducción en la tasa de interés al 7% aumenta la cantidad de capital demandada a 9 billones de dólares. En el punto C, a una tasa de interés del 4%, la cantidad de capital demandada es de 10 billones de dólares. Una reducción en la tasa de interés aumenta la cantidad de capital demandado.

Figura 13.2 La curva de demanda de capital La cantidad de firmas de capital que querrán retener depende de la tasa de interés. Cuanto mayor sea la tasa de interés, menos querrán mantener las firmas de capital.

La curva de demanda de capital para la economía se encuentra sumando las curvas de demanda de todos los tenedores de capital. La curva de demanda de la señora Stein, por ejemplo, podría mostrar que a una tasa de interés del 8%, exigirá el capital que ya tiene —supongamos que es un valor de $600,000 en equipo. Si la tasa de interés baja al 7%, sumará el tractor; la cantidad de capital que demanda sube a 695,000 dólares. A tasas de interés superiores al 8%, podría decidir reducir sus esfuerzos de mantenimiento para parte del capital que ya tiene; la cantidad de capital que demanda caería por debajo de los 600 mil dólares. Al igual que con la demanda de capital en la economía, podemos esperar que las empresas individuales demanden una menor cantidad de capital cuando la tasa de interés es mayor.

Turnos en la Demanda de Capital

¿Por qué podría cambiar la demanda de capital? Debido a que la demanda de capital refleja el producto marginal de ingresos del capital, cualquier cosa que cambie el producto de ingresos marginales del capital desplazará la demanda de capital. Por lo tanto, nuestra búsqueda de cambiadores de demanda debe enfocarse en factores que cambian el producto marginal del capital, los precios de los bienes que produce el capital y los costos de adquisición y tenencia de capital. Discutamos algunos factores que podrían afectar estas variables y así cambiar la demanda de capital.

Cambios en las expectativas

Las elecciones relativas al capital siempre se basan en las expectativas. El valor actual neto se calcula a partir de los ingresos y costos esperados a lo largo de la vida esperada de un activo. Si cambian las expectativas de las empresas, su demanda de capital cambiará. Si algo hace que las empresas revisen sus expectativas de ventas al alza (como ventas más fuertes de lo esperado en el pasado reciente), es probable que aumente su demanda de capital. De igual manera, un evento que amortigua las expectativas de las empresas (como las recientes ventas débiles) probablemente reduzca su demanda de capital.

Cambio Tecnológico

Los cambios tecnológicos pueden incrementar el producto marginal del capital y así impulsar la demanda de capital. El descubrimiento de nuevas formas de integrar las computadoras en los procesos de producción, por ejemplo, ha incrementado drásticamente la demanda de capital en los últimos años. Muchas universidades están agregando nuevos edificios de aulas o renovando los antiguos para que puedan usar mejor las computadoras en la instrucción, y las empresas usan computadoras en casi todas las facetas de las operaciones.

Cambio en la demanda de bienes y servicios

En última instancia, la fuente de demanda de factores de producción es la demanda de los bienes y servicios producidos por esos factores. Los economistas dicen que la demanda de un factor es una demanda “derivada” —derivada, es decir, de la demanda de lo que produce el factor. A medida que la población y los ingresos se expanden, podemos esperar una mayor demanda de bienes y servicios, un cambio que incrementará la demanda de capital.

Cambios en los precios de los factores relativos

Las empresas logran la mayor producción posible para un costo total dado operando donde las relaciones de producto marginal a precio factorial son iguales para todos los factores de producción. Para una firma que utiliza mano de obra (L) y capital (K), por ejemplo, esto requiere que MPL/PL = MPK/PK, donde MPL y MPK son los productos marginales del trabajo y del capital, respectivamente, y PL y PK son los precios del trabajo y del capital, respectivamente. Supongamos que estas igualdades se mantienen y sube el precio del trabajo. La relación entre el producto marginal del trabajo y su precio baja, y la firma sustituye el capital por el trabajo. De igual manera, un incremento en el precio del capital, todas las demás cosas sin cambios, provocaría que las empresas sustituyeran otros factores de producción por capital. La demanda de capital, por lo tanto, caería.

Cambios en la Política Fiscal

El gobierno puede afectar indirectamente el precio del capital a través de cambios en la política fiscal. Por ejemplo, supongamos que el gobierno promulga un crédito fiscal a la inversión para las empresas, es decir, una deducción de cierto porcentaje de su gasto en capital de sus ganancias antes de pagar impuestos. Dicha política efectivamente bajaría el precio del capital, provocando que las empresas sustituyeran el capital por otros factores de producción y aumentaría la demanda de capital. La derogación de un crédito fiscal a la inversión conduciría a una disminución de la demanda de capital.

El mercado de los fondos prestables

Cuando una firma decide ampliar su capital social, puede financiar su compra de capital de varias maneras. Puede que ya tenga los fondos a mano. También puede recaudar fondos mediante la venta de acciones, como ya comentamos en un capítulo anterior. Cuando una firma vende acciones, está vendiendo acciones de propiedad de la firma. Puede pedir prestados los fondos para el capital a un banco. Otra opción es emitir y vender sus propios bonos. Un bono es una promesa de devolver una cierta cantidad en un momento determinado. Cuando una firma toma prestado de un banco o vende bonos, por supuesto, acepta una responsabilidad, debe hacer pagos de intereses al banco o a los propietarios de sus bonos según vencen.

Independientemente del método de financiamiento elegido, un factor crítico en la decisión de la firma sobre si adquirir y mantener capital y sobre cómo financiar el capital es la tasa de interés. El papel de la tasa de interés es evidente cuando la firma emite sus propios bonos o toma prestado de un banco. Pero incluso cuando la firma utiliza sus propios fondos para comprar el capital, está renunciando a la opción de prestar esos fondos directamente a otras firmas comprando sus bonos o indirectamente poniendo los fondos en cuentas bancarias, permitiendo así que los bancos presten los fondos. La tasa de interés da el costo de oportunidad de usar fondos para adquirir capital en lugar de poner los fondos al mejor uso alternativo disponible para la firma.

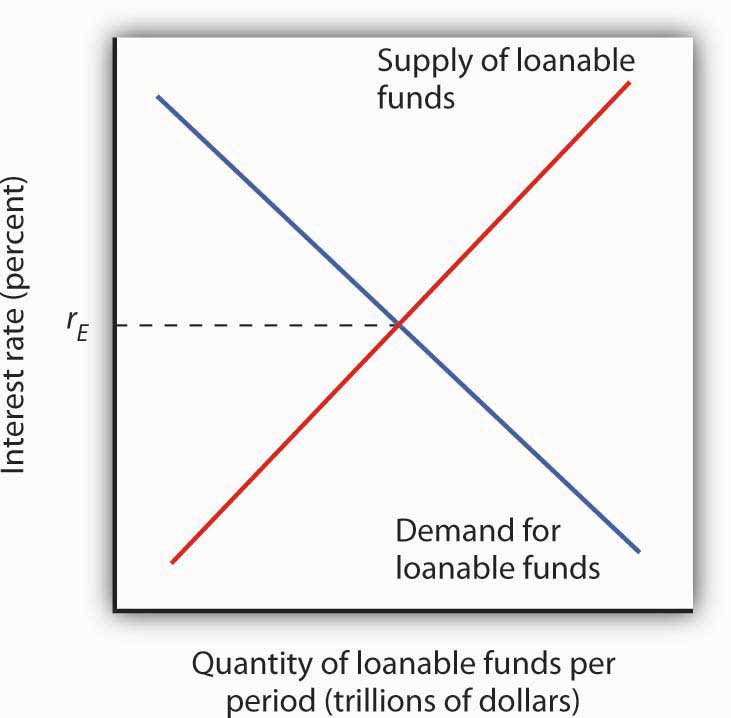

La tasa de interés se determina en un mercado de la misma manera que se determina el precio de la papa en un mercado: por las fuerzas de la demanda y la oferta. El mercado en el que se encuentran los prestatarios (demandantes de fondos) y los prestamistas (proveedores de fondos) es el mercado de fondos prestables.

Simplificaremos nuestro modelo del papel que juega la tasa de interés en la demanda de capital al ignorar las diferencias en las tasas de interés reales que enfrentan consumidores y empresas específicas en la economía. Por ejemplo, la tasa de interés de las tarjetas de crédito es mayor que la tasa de interés hipotecaria, y las grandes empresas establecidas pueden pedir prestados fondos o emitir bonos a tasas de interés más bajas que las nuevas empresas emergentes. Las tasas de interés a las que se enfrentan las empresas dependen de una variedad de factores, como el riesgo del préstamo, la duración del préstamo y los costos de administración del préstamo. No obstante, dado que nos centraremos en las tendencias generales que hacen que las tasas de interés suban o bajen y dado que las diversas tasas de interés de la economía tienden a subir y bajar juntas, las conclusiones que alcanzamos sobre el mercado de fondos prestables y cómo responden las empresas y los consumidores a los cambios de las tasas de interés seguirán ser válido.

La Demanda de Fondos Prestables

En el apartado anterior aprendimos que la decisión de una firma de adquirir y conservar capital depende del valor presente neto del capital en cuestión, que a su vez depende de la tasa de interés. Cuanto menor sea la tasa de interés, mayor será la cantidad de capital que las empresas querrán adquirir y mantener, ya que menores tasas de interés se traducen en más capital con valores actuales netos positivos. El deseo de más capital significa, a su vez, un deseo de más fondos prestables. De igual manera, a tasas de interés más altas, se exigirá menos capital, porque más del capital en cuestión tendrá valores actuales netos negativos. Por lo tanto, mayores tasas de interés significan menos financiamiento demandado.

Figura 13.3 La Demanda y Oferta de Fondos Prestables A tasas de interés más bajas, las empresas demandan más capital y por lo tanto más fondos prestables. La demanda de fondos prestables es descendente. La oferta de fondos prestables es generalmente ascendente. La tasa de interés de equilibrio, rE, se encontrará donde se cruzan las dos curvas.

Así, la demanda de fondos prestables es descendente, como la demanda de prácticamente todo lo demás, como se muestra en la Figura 13.3. Cuanto menor sea la tasa de interés, más empresas de capital exigirán. Cuanto más capital demanden las empresas, mayor es el financiamiento que se requiere para financiarlo.

El Suministro de Fondos Prestables

Los prestamistas son consumidores o firmas que deciden que están dispuestos a renunciar a algún uso actual de sus fondos para tener más disponibles en el futuro. Los prestamistas suministran fondos al mercado de fondos prestables. En general, las tasas de interés más altas hacen que la opción de préstamo sea más atractiva.

Para los consumidores, sin embargo, la decisión es un poco más complicada que para las empresas. Al examinar las opciones de consumo a lo largo del tiempo, los economistas piensan que los consumidores tienen un flujo esperado de ingresos a lo largo de sus vidas. Es ese ingreso esperado el que define sus posibilidades de consumo. El problema para los consumidores es determinar cuándo consumir este ingreso. Ahora pueden gastar menos de sus ingresos proyectados y así tener más disponibles en el futuro. Alternativamente, pueden impulsar su gasto corriente tomando préstamos contra sus ingresos futuros.

El ahorro es un ingreso que no se gasta en consumo. (En este análisis ignoraremos los impuestos.) El desahorro ocurre cuando el consumo excede los ingresos durante un periodo. Desguardar significa que el ahorro del individuo es negativo. El desahorro puede financiarse ya sea tomando prestado o utilizando ahorros pasados. Muchas personas, por ejemplo, ahorran en preparación para la jubilación y luego dessalvan durante sus años de jubilación.

El ahorro se suma a la riqueza de un hogar. Desguardar lo reduce. En efecto, la riqueza de un hogar es la suma del valor de todos los ahorros pasados menos todos los desahorros pasados.

Podemos pensar en el ahorro como una opción para posponer el consumo. Debido a que las tasas de interés son un pago pagado a las personas que posponen su uso de la riqueza, las tasas de interés son una especie de recompensa que se paga a los ahorradores. ¿Las tasas de interés más altas fomentarán el comportamiento que recompensan? La respuesta es un rotundo “tal vez”. Así como los salarios más altos podrían no aumentar la cantidad de mano de obra suministrada, las tasas de interés más altas podrían no aumentar la cantidad de ahorro. El problema, una vez más, radica en el hecho de que los efectos de ingresos y sustitución de un cambio en las tasas de interés tirarán en direcciones opuestas.

Considera un hipotético consumidor, Tom Smith. Simplifiquemos el análisis de las elecciones del señor Smith en cuanto al momento del consumo asumiendo que sólo hay dos periodos: el periodo presente es el periodo 0, y el siguiente es el periodo 1. Supongamos que la tasa de interés es del 8% y se espera que sus ingresos en ambos periodos sean de 30,000 dólares.

El señor Smith podría, por supuesto, gastar 30,000 dólares en el periodo 0 y 30,000 dólares en el periodo 1. En ese caso, su ahorro equivale a cero en ambos periodos. Pero tiene alternativas. Podría, por ejemplo, gastar más de 30,000 dólares en el periodo 0 tomando prestado contra sus ingresos para el periodo 1. Alternativamente, podría gastar menos de 30,000 dólares en el periodo 0 y utilizar su ahorro —y el interés que gana por ese ahorro— para impulsar su consumo en el periodo 1. Si, por ejemplo, gasta 20.000 dólares en el periodo 0, su ahorro en el periodo 0 equivale a 10.000 dólares. Ganará 800 dólares de interés por ese ahorro, por lo que tendrá 40.800 dólares para gastar en el próximo periodo.

Supongamos que la tasa de interés sube al 10%. El incremento en la tasa de interés ha impulsado el precio del consumo actual. Ahora por cada $1 que gasta en el periodo 0 renuncia $1.10 en consumo en el periodo 1, en lugar de $1.08, que era la cantidad que se habría renunciado en consumo en el periodo 1 cuando la tasa de interés era del 8%. Un precio más alto produce un efecto de sustitución que reduce una actividad: el señor Smith gastará menos en el periodo actual debido al efecto de sustitución. El efecto de sustitución de una tasa de interés más alta aumenta así el ahorro. Pero la tasa de interés más alta también significa que gana más ingresos por su ahorro. El consumo en el periodo actual es un bien normal, por lo que se puede esperar que un incremento en los ingresos incremente el consumo actual. Pero un incremento en el consumo de corriente implica una reducción en el ahorro. El efecto ingreso de una tasa de interés más alta tiende así a reducir el ahorro. El hecho de que el ahorro del señor Smith suba o disminuya en respuesta a una tasa de interés más alta depende de las fortalezas relativas de los efectos de sustitución e ingreso.

Para ver cómo un incremento en las tasas de interés podría reducir el ahorro, imagínese que el señor Smith ha decidido que su meta es tener 40.800 dólares para gastar en el periodo 1. A una tasa de interés del 10%, puede reducir su ahorro por debajo de los 10 mil dólares y aún así lograr su objetivo de tener 40.800 dólares para gastar en el próximo periodo. El efecto de ingresos del incremento de la tasa de interés ha reducido su ahorro y, en consecuencia, su deseo de abastecer fondos al mercado de fondos prestables.

Debido a que los cambios en las tasas de interés producen efectos de sustitución e ingresos que tiran al ahorro en direcciones opuestas, no podemos estar seguros de qué pasará con el ahorro si cambian las tasas de interés. El efecto combinado de todas las decisiones de consumidores y empresas, sin embargo, generalmente conduce a una curva de oferta ascendente para fondos prestables, como se muestra en la Figura 13.3. Es decir, el efecto de sustitución suele dominar el efecto ingreso.

La tasa de interés de equilibrio está determinada por la intersección de las curvas de demanda y oferta en el mercado de fondos prestables.

Capital y Mercado de Fondos Prestables

Si la cantidad de capital demandado varía inversamente con la tasa de interés, y si la tasa de interés se determina en el mercado de fondos prestables, entonces se deduce que la demanda de capital y el mercado de fondos prestables están interrelacionados. Debido a que la adquisición de nuevo capital generalmente se financia en el mercado de fondos prestables, un cambio en la demanda de capital conduce a un cambio en la demanda de fondos prestables, y eso afecta la tasa de interés. Un cambio en la tasa de interés, a su vez, afecta la cantidad de capital demandado en cualquier curva de demanda.

La relación entre la demanda de capital y el mercado de fondos prestables va así en ambos sentidos. Los cambios en la demanda de capital afectan el mercado de fondos prestables, y los cambios en el mercado de fondos prestables pueden afectar la cantidad de capital demandado.

Cambios en la Demanda de Capital y el Mercado de Fondos Prestables

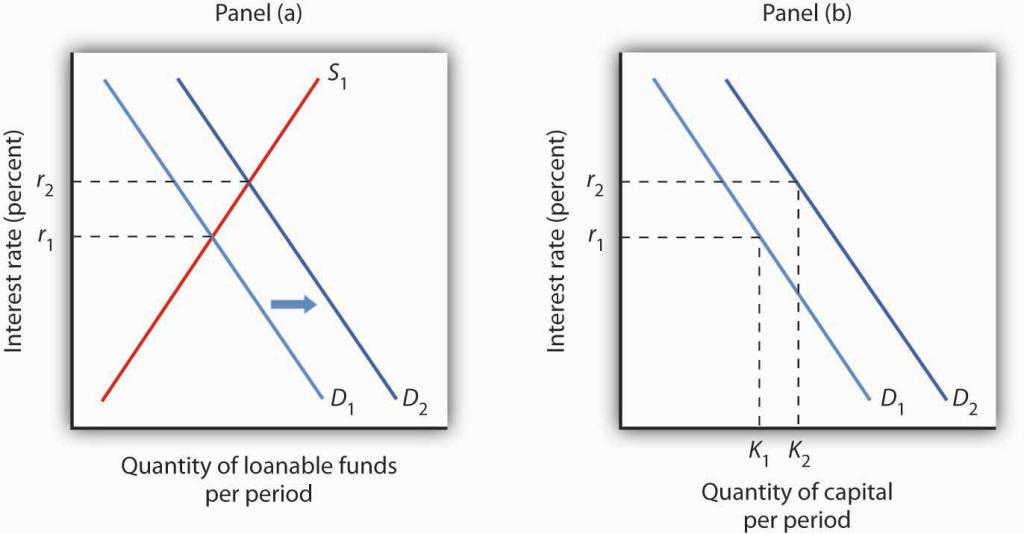

La figura 13.4 sugiere cómo un aumento de la demanda de capital por parte de las empresas afectará al mercado de fondos prestables y, por lo tanto, la cantidad de capital que demandarán las firmas. En el Panel (a) la tasa de interés inicial es r1. A r1 en Panel (b) K1 se demandan unidades de capital (en la curva D1). Ahora supongamos que una mejora en la tecnología incrementa el producto marginal del capital, desplazando la curva de demanda de capital en el Panel (b) hacia la derecha a D2. Se puede esperar que las empresas financien la mayor adquisición de capital exigiendo más fondos prestables, desplazando la curva de demanda de fondos prestables a D2 en el Panel a). La tasa de interés sube así a r2. En consecuencia, en el mercado de capital la demanda de capital es mayor y la tasa de interés es mayor. La nueva cantidad de capital demandado es de K2 en la curva de demanda D2.

Figura 13.4 Fondos Prestables y Demanda de Capital La tasa de interés se determina en el mercado de fondos prestables, y la cantidad de capital demandado varía con la tasa de interés. Así, los eventos en el mercado de fondos prestables y la demanda de capital están interrelacionados. Si la demanda de capital aumenta a D2 en el Panel b), es probable que también aumente la demanda de fondos prestables. El panel (a) muestra el resultado en el mercado de fondos prestables, un cambio en la curva de demanda de fondos prestables de D1 a D2 y un aumento en la tasa de interés de r1 a r2. Al r2, la cantidad de capital demandado será de K2, como se muestra en el Panel (b).

Cambios en el Mercado de Fondos Prestables y la Demanda de Capital

Los eventos en el mercado de fondos prestables también pueden afectar la cantidad de capital que van a tener las firmas de capital. Supongamos, por ejemplo, que los consumidores decidan aumentar el consumo actual y así abastecer menos fondos al mercado de fondos prestables a cualquier tasa de interés. Este cambio en las preferencias de los consumidores desplaza la curva de oferta para fondos prestables en el Panel (a) de la Figura 13.5 de S1 a S2 y eleva la tasa de interés a r2. Si no hay cambio en la demanda de capital D1, la cantidad de demanda de las firmas de capital cae a K2 en el Panel b).

Figura 13.5 Un cambio en el mercado de fondos prestables y la cantidad de capital demandado Un cambio que comienza en el mercado de fondos prestables puede afectar la cantidad de capital que demandan las firmas de capital. Aquí, una disminución en el ahorro del consumidor provoca un cambio en la oferta de fondos prestables de S1 a S2 en el Panel (a). Suponiendo que no hay cambio en la demanda de capital, la cantidad de capital demandada cae de K1 a K2 en el Panel (b).

Nuestro modelo de relación entre la demanda de capital y el mercado de fondos prestables asume así que la tasa de interés se determina en el mercado de fondos prestables. Dada la curva de demanda de capital, esa tasa de interés determina entonces la cantidad de demanda de las empresas de capital.

El Cuadro 13.2 “Dos rutas hacia los cambios en la cantidad de capital demandado” muestra que un cambio en la cantidad de capital que demandan las empresas puede comenzar con un cambio en la demanda de capital o con un cambio en la demanda o oferta de fondos prestables. Un cambio en la demanda de capital afecta la demanda de fondos prestables y de ahí la tasa de interés en el mercado de fondos prestables. El cambio en la tasa de interés conlleva un cambio en la cantidad de capital demandado. Alternativamente, un cambio en el mercado de fondos prestables, que conduce a un cambio en la tasa de interés, provoca un cambio en la cantidad de capital demandado.

Cuadro 13.2 Dos rutas a los cambios en la cantidad de capital demandado

Un cambio originado en el mercado de capitales

Un cambio originado en el mercado de fondos en préstamo

1. Un cambio en la demanda de capital lleva a...

1. Un cambio en la demanda o oferta de fondos prestables conduce a...

2. ... un cambio en la demanda de fondos prestables, lo que lleva a...

2. ... un cambio en la tasa de interés, lo que lleva a...

3. ... un cambio en la tasa de interés, lo que lleva a...

3. ... un cambio en la cantidad de capital demandado.

4. ... un cambio en la cantidad de captial demandado.

Un cambio en la cantidad de capital que demandan las empresas puede comenzar con un cambio en la demanda de capital o con un cambio en la demanda o oferta de fondos prestables.

Claves para llevar

El valor presente neto (VAN) de un proyecto de inversión es igual al valor presente de sus ingresos esperados menos el valor presente de sus costos esperados. Las empresas querrán emprender aquellas inversiones para las que el VAN sea mayor o igual a cero.

La curva de demanda de capital muestra que las empresas demandan una mayor cantidad de capital a tasas de interés más bajas. Entre las fuerzas que pueden cambiar la curva de demanda de capital se encuentran los cambios en las expectativas, los cambios en la tecnología, los cambios en las demandas de bienes y servicios, los cambios en los precios relativos de los factores y los cambios en la política fiscal.

La tasa de interés se determina en el mercado para fondos prestables. La curva de demanda de fondos prestables tiene una pendiente negativa; la curva de oferta tiene una pendiente positiva.

Los cambios en la demanda de capital afectan el mercado de fondos prestables y los cambios en el mercado de fondos prestables afectan la cantidad de capital demandado.

¡Pruébalo!

Supongamos que los baby boomers se preocupan cada vez más por si el gobierno realmente tendrá o no los fondos para hacerles pagos del Seguro Social a lo largo de sus años de jubilación. En consecuencia, impulsan el ahorro ahora. ¿Cómo afectarían sus decisiones al mercado de fondos prestables y a la curva de demanda de capital?

Una inversión en capital humano difiere poco de una inversión en capital: se adquiere un activo que producirá ingresos adicionales a lo largo de la vida del activo. La educación de uno produce, o se puede esperar que produzca, ingresos adicionales a lo largo de la carrera laboral.

Ronald Yeaple, profesor de la escuela de negocios de la Universidad de Rochester, ha estimado el valor presente neto (VPN) de un MBA obtenido de cada una de las 20 mejores escuelas de negocios. Los costos de asistir a cada escuela incluían la matrícula y los ingresos olvidados. Para estimar el producto marginal de ingresos de un título, el señor Yeaple inició con datos de encuestas que mostraban lo que los egresados de cada escuela ganaban cinco años después de obtener sus MBAs. Luego estimó lo que los estudiantes con la capacidad de asistir a esas escuelas habrían estado ganando sin un MBA. El producto de ingresos marginales estimados para cada año es la diferencia entre los salarios que los estudiantes obtuvieron con un título versus lo que habrían obtenido sin él. Luego se calcula el VPN usando la Ecuación 13.5.

Las estimaciones aquí dadas muestran el VAN de un MBA durante los primeros siete años de trabajo después de recibir el título. Sugieren que un MBA de 15 de las escuelas clasificadas es una buena inversión, pero que un título en las otras escuelas podría no serlo. El señor Yeaple dice que extender las proyecciones de ingresos más allá de siete años no afectaría significativamente el análisis, porque los valores actuales de los diferenciales de ingresos proyectados con y sin un MBA se vuelven muy pequeños.

Si bien el estudio Yeaple está algo anticuado, un estudio de 2002 del profesor de la Escuela de Posgrado de Negocios de la Universidad de Stanford Jeffrey Pfeffer y la candidata a doctorado de Stanford Christina T. Fong revisaron 40 años de investigación sobre este tema y llegaron a la conclusión de que, “En su mayor parte, hay escasa evidencia de que el MBA credencial, particularmente de escuelas no elites... están relacionadas con el salario o el logro de puestos de nivel superior en las organizaciones.”

Por supuesto, estos estudios solo incluyen aspectos financieros de la inversión y no cubrieron ningún beneficio psíquico en el que puedan incurrir los receptores de MBA de obra más interesante o prestigio.

Escuela

Valor actual neto, primeros 7 años de trabajo

Escuela

Valor actual neto, primeros 7 años de trabajo

Harvard

$148,378

Virginia

30,046

Chicago

106,847

Dartmouth

22,509

Stanford

97,462

Michigan

21,502

MIT

85,736

Carnegie-Mellon

18,679

Yale

83,775

Texas

17,459

Wharton

59,486

Rochester

−307

UCLA

55,088

Indiana

−3,315

Berkeley

54,101

NYU

−3,749

Noroeste

53,562

Carolina del Sur

−4,565

Cornell

30,874

Duke

−17.631

Fuentes: “The MBA Costo-Benefit Analysis”, The Economist, 6 de agosto de 1994, p. 58. Mesa reimpresa con permiso. Prohibida la reproducción adicional. (Necesitamos obtener permiso para volver a usar esta tabla). Jeffrey Pfeffer y Christina T. Fong, “¿El fin de las escuelas de negocios? Menos éxito de lo que parece”, Academia de Aprendizaje y Educación Gerencial 1:1 (septiembre de 2002): 78—95.

¡Responde a Pruébalo! Problema

Un incremento en el ahorro a cada tasa de interés implica un desplazamiento hacia la derecha en la curva de oferta de los fondos prestables. Como resultado, la tasa de interés de equilibrio cae. Con la tasa de interés más baja, se observa un movimiento descendente hacia la derecha a lo largo de la curva de demanda por capital, como se muestra.