Explique el significado de la ecuación de intercambio, MV = PY, y diga por qué debe ser cierta.

Discutir la utilidad de la teoría de la cantidad del dinero para explicar el comportamiento del PIB nominal y la inflación a largo plazo.

Discutir por qué la teoría de la cantidad del dinero es menos útil para analizar el corto plazo.

Hasta el momento nos hemos centrado en cómo la política monetaria afecta el PIB real y el nivel de precios a corto plazo. Es decir, hemos examinado cómo se puede utilizar —aunque sea imprecisamente— para cerrar brechas recesivas o inflacionarias y estabilizar el nivel de precios. En esta sección, exploraremos la relación entre el dinero y la economía en el contexto de una ecuación que relaciona la oferta monetaria directamente con el PIB nominal. Como veremos, también identifica circunstancias en las que los cambios en el nivel de precios están directamente relacionados con cambios en la oferta monetaria.

La Ecuación de Intercambio

Podemos relacionar la oferta monetaria con la economía agregada usando la ecuación de intercambio:

Ecuación 26.1

La ecuación de intercambio muestra que la oferta monetaria M por su velocidad V es igual al PIB nominal. La velocidad es la cantidad de veces que se gasta la oferta monetaria para obtener los bienes y servicios que componen el PIB durante un periodo de tiempo determinado.

Para ver que el PIB nominal es el nivel de precios multiplicado por el PIB real, recordemos de un capítulo anterior que el deflactor implícito de precios P es igual al PIB nominal dividido por el PIB real:

Ecuación 26.2

Multiplicando ambas partes por el PIB real, tenemos

Ecuación 26.3

Dejando que Y sea igual al PIB real, podemos reescribir la ecuación de intercambio como

Ecuación 26.4

Utilizaremos la ecuación de intercambio para ver cómo representa el gasto en una economía hipotética que consta de 50 personas, cada una de las cuales tiene un automóvil. Cada persona tiene $10 en efectivo y ningún otro dinero. El suministro monetario de esta economía es así de 500 dólares. Ahora supongamos que la única actividad económica en esta economía es el lavado de autos. Cada persona en la economía lava el auto de otra persona una vez al mes, y el precio de un lavado de autos es de $10. En un mes, entonces, se producen un total de 50 lavados de autos a un precio de $10 cada uno. Durante ese mes, la oferta monetaria se gasta una vez.

Aplicando la ecuación de cambio a esta economía, tenemos una oferta monetaria M de $500 y una velocidad V de 1. Debido a que el único bien o servicio producido es el lavado de autos, podemos medir el PIB real como el número de lavados de autos. Por lo tanto, Y equivale a 50 lavados de autos. El nivel de precio P es el precio de un lavado de autos: $10. La ecuación de intercambio por un periodo de 1 mes es

Ahora supongamos que en el segundo mes todos lavan de nuevo el auto de otra persona. Durante el periodo completo de dos meses, la oferta monetaria se ha gastado dos veces, la velocidad en un periodo de dos meses es de 2. La producción total en la economía es de $1,000—100 lavados de autos se han producido en un periodo de dos meses a un precio de $10 cada uno. Insertando estos valores en la ecuación de intercambio, tenemos

Supongamos que este proceso continúa por un mes más. Para el periodo de tres meses, la oferta monetaria de $500 se ha gastado tres veces, para una velocidad de 3. Tenemos

Lo esencial a tener en cuenta sobre la ecuación del intercambio es que siempre se sostiene. Eso no debería ser ninguna sorpresa. El lado izquierdo, MV, da a la oferta monetaria multiplicada por el número de veces que el dinero se gasta en bienes y servicios durante un periodo. Mide así el gasto total. El lado derecho es el PIB nominal. Pero esa es una medida del gasto total en bienes y servicios también. El PIB nominal es el valor de todos los bienes y servicios finales producidos durante un periodo determinado. Esos bienes y servicios se venden o se agregan al inventario. Si se venden, entonces deben ser parte del gasto total. Si se agregan al inventario, entonces alguna firma debe haberlos comprado o pagado por su producción; por lo tanto, representan una porción del gasto total. En efecto, la ecuación de intercambio dice simplemente que el gasto total en bienes y servicios, medido como MV, equivale al gasto total en bienes y servicios, medido como PY (o PIB nominal). La ecuación de intercambio es así una identidad, una expresión matemática que es verdadera por definición.

Para aplicar la ecuación de intercambio a una economía real, necesitamos medidas de cada una de las variables en ella. Tres de estas variables están fácilmente disponibles. El Departamento de Comercio reporta el nivel de precios (es decir, el deflactor implícito de precios) y el PIB real. La Junta de la Reserva Federal reporta M2, una medida de la oferta monetaria. Para el segundo trimestre de 2008, los valores de estas variables a una tasa anual fueron

M = $7,635.4 mil millones

P = 1.22

Y = 11,727.4 mil millones

Para resolver por la velocidad del dinero, V, dividimos ambos lados de la Ecuación 26.4 por M:

Ecuación 26.5

Usando los datos del segundo trimestre de 2008 para calcular la velocidad, encontramos que V entonces era igual a 1.87. Una velocidad de 1.87 significa que la oferta monetaria se gastó 1.87 veces en la compra de bienes y servicios en el segundo trimestre de 2008.

Dinero, PIB nominal y cambios en los niveles de precios

Supongamos por el momento que la velocidad es constante, expresada como . Nuestra ecuación de intercambio ahora está escrita como

Ecuación 26.6

Un valor constante para la velocidad tendría dos implicaciones importantes:

El PIB nominal sólo podría cambiar si hubiera un cambio en la oferta monetaria. Otros tipos de cambios, como un cambio en las compras gubernamentales o un cambio en la inversión, no podrían tener ningún efecto sobre el PIB nominal.

Un cambio en la oferta monetaria siempre cambiaría el PIB nominal, y en un porcentaje igual.

En definitiva, si la velocidad fuera constante, un curso en macroeconomía sería bastante sencillo. La cantidad de dinero determinaría el PIB nominal; nada más importaría.

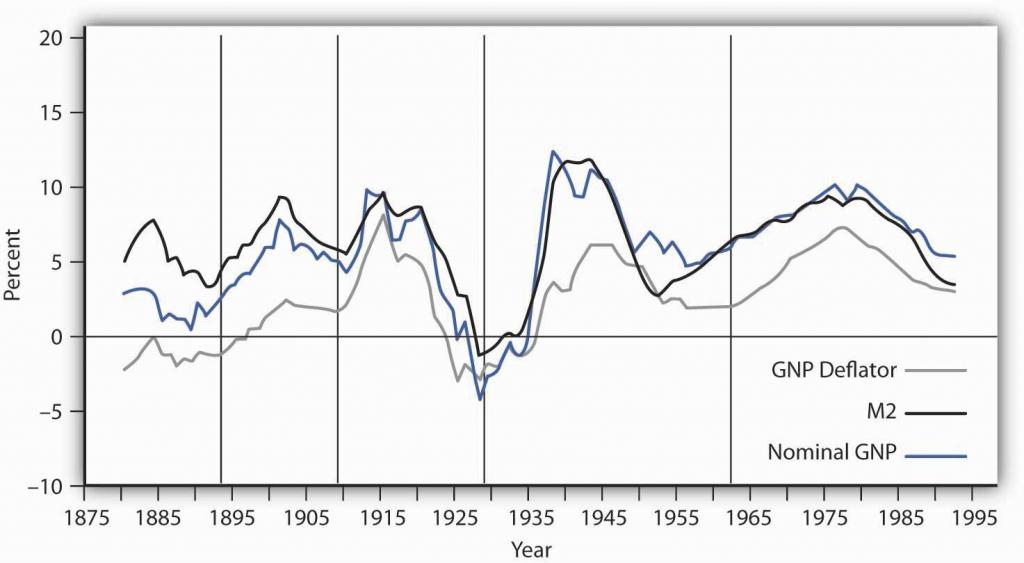

En efecto, cuando miramos el comportamiento de las economías durante largos períodos de tiempo, la predicción de que la cantidad de dinero determina la producción nominal se mantiene bastante bien. La Figura 26.8 compara promedios a largo plazo en las tasas de crecimiento de M2 y PNB nominal en Estados Unidos durante más de un siglo. Las líneas que representan las dos variables parecen moverse juntas la mayor parte del tiempo, lo que sugiere que la velocidad es constante cuando se ve a largo plazo.

Figura 26.8 Inflación, Crecimiento M2 y Crecimiento del PIB El gráfico muestra el comportamiento de los cambios en los niveles de precios, el crecimiento de M2 y el crecimiento del PIB nominal utilizando promedios móviles a 10 años. Visto desde esta perspectiva, la relación entre el crecimiento monetario y el PIB nominal parece bastante fuerte.

Fuente: William G. Dewald, “Crecimiento histórico del dinero estadounidense, inflación y credibilidad de la inflación”, Banco de la Reserva Federal de San Luis Revisión 80:6 (noviembre/diciembre de 1998): 13-23.

Además, los cambios en el nivel de precios también siguen el mismo patrón que los cambios en M2 y PNB nominal. ¿Por qué es esto?

Podemos reescribir la ecuación de cambio, M = PY, en términos de tasas porcentuales de cambio. Cuando dos productos, como M y PY, son iguales, y las propias variables están cambiando, entonces las sumas de las tasas porcentuales de cambio son aproximadamente iguales:

Ecuación 26.7

La letra griega Δ (delta) significa “cambio en”. Supongamos que la velocidad es constante a largo plazo, de manera que %Δ V = 0. También asumimos que el PIB real se mueve a su nivel potencial, YP, a largo plazo. Con estos supuestos, podemos reescribir la Ecuación 26.7 de la siguiente manera:

Ecuación 26.8

Restando %Δ YP de ambos lados de la Ecuación 26.8, tenemos lo siguiente:

Ecuación 26.9

La ecuación 26.9 tiene implicaciones enormemente importantes para la política monetaria. Nos dice que, a la larga, la tasa de inflación, %Δ P, equivale a la diferencia entre la tasa de crecimiento monetario y la tasa de incremento de la producción potencial, %Δ YP, dada nuestra suposición de velocidad constante. Debido a que es probable que la producción potencial aumente como máximo unos pocos puntos porcentuales al año, la tasa de crecimiento monetario estará cerca de la tasa de inflación a largo plazo.

Varios estudios recientes que miraron a todos los países sobre los que podían obtener datos sobre inflación y crecimiento monetario durante largos periodos encontraron una correlación muy alta entre las tasas de crecimiento de la oferta monetaria y del nivel de precios para los países con altas tasas de inflación, pero la relación fue mucho más débil para países con tasas de inflación inferiores al 10% 1. Estos hallazgos apoyan la teoría de la cantidad del dinero, que sostiene que a la larga el nivel de precios se mueve en proporción con los cambios en la oferta monetaria, al menos para los países de alta inflación.

Por qué la teoría de la cantidad del dinero es menos útil para analizar el corto plazo

La estabilidad de la velocidad a largo plazo subyace a la estrecha relación que hemos visto entre los cambios en la oferta monetaria y los cambios en el nivel de precios. Pero la velocidad no es estable a corto plazo; varía significativamente de un periodo a otro. La Figura 26.9 muestra los valores anuales de la velocidad de M2 de 1970 a 2009. La velocidad es bastante variable, por lo que otros factores deben afectar la actividad económica. Cualquier cambio en la velocidad implica un cambio en la demanda de dinero. Para analizar los efectos de la política monetaria de un periodo a otro, aplicamos el marco que enfatiza el impacto de los cambios en el mercado monetario sobre la demanda agregada.

Figura 26.9 La velocidad de M2, 1970—2009 La velocidad anual de M2 varió alrededor de un promedio de 1.78 entre 1970 y 2009.

Fuente: Informe Económico del Presidente, 2010, Cuadros B-1 y B-69.

Los factores que hacen que la velocidad fluctúe son aquellos que influyen en la demanda de dinero, como la tasa de interés y las expectativas sobre los precios de los bonos y los niveles futuros de precios. Podemos obtener alguna idea sobre la demanda de dinero y su significación reordenando términos en la ecuación de intercambio para convertir la ecuación de intercambio en una ecuación para la demanda de dinero. Si multiplicamos ambos lados de la Ecuación 26.1 por el recíproco de velocidad, 1/ V, tenemos esta ecuación para la demanda de dinero:

Ecuación 26.10

Así, la ecuación de cambio puede ser reescrita como una ecuación que expresa la demanda de dinero como porcentaje, dado por 1/ V, del PIB nominal. Con una velocidad de 1.87, por ejemplo, la gente desea mantener una cantidad de dinero igual al 53.4% (1/1.87) del PIB nominal. Otras cosas sin cambios, un aumento en la demanda de dinero reduce la velocidad, y una disminución en la demanda de dinero aumenta la velocidad.

Si la gente quisiera mantener una cantidad de dinero igual a un porcentaje mayor del PIB nominal, tal vez porque las tasas de interés son bajas, la velocidad sería un número menor. Supongamos, por ejemplo, que las personas tenían una cantidad de dinero igual al 80% del PIB nominal. Eso implicaría una velocidad de 1.25. Si las personas tuvieran una cantidad de dinero igual a una fracción menor del PIB nominal, tal vez debido a las altas tasas de interés, la velocidad sería un número mayor. Si las personas tuvieran una cantidad de dinero igual al 25% del PIB nominal, por ejemplo, la velocidad sería 4.

Como otro ejemplo, en el capítulo sobre los mercados financieros y la economía, aprendimos que la demanda de dinero cae cuando la gente espera que aumente la inflación. En esencia, no quieren retener dinero que creen que sólo perderá valor, por lo que le dan la vuelta más rápido, es decir, la velocidad sube. Las expectativas de deflación bajan la velocidad del dinero, ya que las personas se aferran al dinero porque esperan que aumente de valor.

En nuestro primer vistazo a la ecuación de intercambio, notamos algunas conclusiones notables que se sostendrían si la velocidad fuera constante: un cambio porcentual dado en la oferta monetaria M produciría un cambio porcentual igual en el PIB nominal, y ningún cambio en el PIB nominal podría ocurrir sin un porcentaje igual cambio en M. Hemos aprendido, sin embargo, que la velocidad varía a corto plazo. De esta manera, se deben cambiar las conclusiones que aplicarían si la velocidad fuera constante.

En primer lugar, no esperamos que un cambio porcentual dado en la oferta monetaria produzca un cambio porcentual igual en el PIB nominal. Supongamos, por ejemplo, que la oferta monetaria se incremente en un 10%. Las tasas de interés bajan, y la cantidad de dinero exigida sube. Es probable que la velocidad disminuya, aunque no en un porcentaje tan grande como aumenta la oferta monetaria. El resultado será una reducción en el grado en que un determinado incremento porcentual en la oferta monetaria impulsa el PIB nominal.

En segundo lugar, el PIB nominal podría cambiar aun cuando no haya cambio en la oferta monetaria. Supongamos que aumentan las compras gubernamentales. Tal incremento desplaza la curva de demanda agregada hacia la derecha, incrementando el PIB real y el nivel de precios. Ese efecto sería imposible si la velocidad fuera constante. El hecho de que la velocidad varíe, y varíe positivamente con la tasa de interés, sugiere que un incremento en las compras gubernamentales podría impulsar la demanda agregada y el PIB nominal. Para financiar el aumento del gasto, el gobierno toma prestado dinero vendiendo bonos. Una mayor oferta de bonos baja su precio, y eso significa tasas de interés más altas. Las tasas de interés más altas producen el aumento de velocidad que debe ocurrir si el aumento de las compras gubernamentales es para impulsar el nivel de precios y el PIB real.

Así como no podemos suponer que la velocidad es constante cuando miramos el comportamiento macroeconómico período a período, tampoco podemos suponer que la producción está en el potencial. Con tanto V como Y en la ecuación de la variable cambiaria, a corto plazo, el impacto de un cambio en la oferta monetaria en el nivel de precios depende del grado en que cambien la velocidad y el PIB real.

A corto plazo, no es razonable suponer que la velocidad y la salida son constantes. Usar el modelo en el que las tasas de interés y otros factores afectan la cantidad de dinero demandada parece más fructífero para entender el impacto de la política monetaria en la actividad económica de ese periodo. Sin embargo, la evidencia empírica sobre la relación a largo plazo entre los cambios en la oferta monetaria y los cambios en el nivel de precios que presentamos anteriormente nos da razones para hacer una pausa. Como dijo el gobernador de la Reserva Federal de 1996 a 2002 Laurence H. Meyer: “Creo que monitorear el crecimiento del dinero tiene valor, incluso para los bancos centrales que siguen una estrategia disciplinada de ajustar su tasa de política a los desarrollos económicos en curso. El valor puede ser particularmente importante en los extremos: durante periodos de inflación muy alta, como a finales de los setenta y principios de los ochenta en Estados Unidos... y en episodios deflacionarios” (Meyer, 2001).

Sería un error permitir que las fluctuaciones a corto plazo en la velocidad y la producción lleven a los formuladores de políticas a ignorar por completo la relación entre el dinero y los cambios en el nivel de precios a largo plazo.

Claves para llevar

La ecuación de intercambio se puede escribir MV = PY.

Cuando M, V, P e Y están cambiando, entonces %Δ M + %Δ V = %Δ P + %Δ Y, donde Δ significa “cambio en”.

A la larga, V es constante, por lo que %Δ V = 0. Además, a la larga Y tiende hacia YP, por lo que %Δ M = %Δ P.

A corto plazo, V no es constante, por lo que los cambios en la oferta monetaria pueden afectar el nivel de ingresos.

¡Pruébalo!

El Caso en Punto sobre la velocidad en la Confederación durante la Guerra Civil muestra que, asumiendo que el PIB real en el Sur era constante, la velocidad subió. ¿Qué pasó con la demanda de dinero? ¿Por qué cambió?

La Unión y la Confederación financiaron sus respectivos esfuerzos durante la Guerra Civil en gran parte a través del tema del papel moneda. La Unión duplicó aproximadamente su oferta monetaria a través de este proceso, y la Confederación imprimió suficientes “confederados” para aumentar 20 veces la oferta monetaria en el Sur de 1861 a 1865. Ese enorme incremento en la oferta monetaria impulsó dramáticamente el nivel de precios en la Confederación. Se elevó de un índice de 100 en 1861 a 9,200 en 1865.

Las estimaciones del PIB real en el Sur durante la Guerra Civil no están disponibles, pero difícilmente podría haber aumentado mucho. Si bien la producción indudablemente subió a principios del periodo, el Sur perdió un capital considerable y un número espantoso de hombres muertos en batalla. Supongamos que el PIB real a lo largo de todo el periodo se mantuvo constante. Para que el nivel de precios suba 92 veces con un aumento de 20 veces en la oferta monetaria, debe haber habido un aumento de 4.6 veces en la velocidad. La gente en el Sur debió haber reducido su demanda de confederados.

Un relato de un intercambio por huevos en 1864 del diario de Mary Chestnut ilustra lo ansiosa que estaba la gente en el Sur de desprenderse de su dinero confederado. También sugiere que otros productos básicos habían asumido un valor relativo mucho mayor:

“Ella me pidió 20 dólares por cinco docenas de huevos y luego dijo que lo tomaría en “Confederado”. Entonces le habría dado 100 dólares con la misma facilidad. ¡Pero si ella hubiera tomado mi oferta de hilo! ¡Regateo en hilo por la millonésima parte de un hilo! ... Cuando piden dinero confederado, nunca me detengo a chafer [gatear o argumentar]. Yo les doy 20 o 50 dólares alegremente por cualquier cosa”.

Fuentes: C. Vann Woodward, ed., La guerra civil de Mary Chestnut (New Haven, CT: Yale University Press, 1981), 749. Datos de dinero y precio de E. M. Lerner, “Dinero, precios y salarios en la Confederación, 1861-1865”, Journal of Political Economy 63 (febrero de 1955): 20—40.

¡Responde a Pruébalo! Problema

La gente en el Sur debió haber reducido su demanda de dinero. La caída de la demanda monetaria probablemente se debió a la expectativa de que el nivel de precios seguiría subiendo. En periodos de alta inflación, la gente trata de deshacerse del dinero rápidamente porque pierde valor rápidamente.

1 Por ejemplo, un estudio examinó datos sobre 81 países utilizando tasas de inflación promediadas para el período 1980 a 1993 (John R. Moroney, “Money Growth, Output Growth, and Inflation: Estimation of a Modern Quantity Theory”, Southern Economic Journal 69, no. 2 [2002]: 398—413) mientras que otro examinó datos sobre 160 países durante el periodo 1969—1999 (Paul De Grauwe y Magdalena Polan, “¿La inflación siempre y en todas partes es un fenómeno monetario?” Scandinavian Journal of Economics 107, núm. 2 [2005]: 239—59).

Referencias

Meyer, L. H., “¿Importa el dinero?” Banco de la Reserva Federal de San Luis Revisión 83, núm. 5 (septiembre/octubre de 2001): 1—15.

. Nuestra ecuación de intercambio ahora está escrita como

. Nuestra ecuación de intercambio ahora está escrita como