5.4: Fluctuaciones como funciones del tiempo

- Page ID

- 130115

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

En las secciones anteriores, se suponía que el promedio\(\langle ...\rangle\) de cualquier función estaba sobre un conjunto estadístico apropiado de muchos sistemas similares. Sin embargo, como se discutió en la Sección 2.1, la mayoría de los sistemas físicos de interés son ergódicos. Si dicho sistema también es estacionario, es decir, los promedios estadísticos de sus variables no cambian con el tiempo, el promedio también puede entenderse como eso en un intervalo de tiempo suficientemente largo. En este caso, podemos pensar en fluctuaciones de cualquier variable\(f\) como de un proceso aleatorio que tiene lugar en un solo sistema, pero desarrollándose en el tiempo:\(\tilde{f} = \tilde{f}(t)\).

Existen dos enfoques matemáticamente equivalentes para la descripción de tales funciones aleatorias del tiempo, llamadas la imagen de dominio de tiempo y la imagen de dominio de frecuencia, su conveniencia relativa dependiendo del problema particular a resolver. En el dominio del tiempo, necesitamos caracterizar una fluctuación aleatoria\(\tilde{f} (t)\) por alguna función determinista del tiempo. Evidentemente, el promedio\(\langle \tilde{f}(t)\rangle\) no puede ser utilizado para este propósito, porque es igual a cero — ver Ecuación (\(5.1.2\)). Por supuesto, la varianza (\(5.1.3\)) no es igual a cero, pero si el sistema es estacionario, ese promedio tampoco puede depender del tiempo. Por eso, consideremos el siguiente promedio:

\[\langle \tilde{f}(t)\tilde{f}(t')\rangle . \label{46}\]

Generalmente, esto es una función de dos argumentos. Sin embargo, en un sistema estacionario, el promedio similar (\ ref {46}) puede depender solo de la diferencia,

\[ \tau \equiv t' − t , \label{47}\]

entre los dos tiempos de observación. En este caso, el promedio (\ ref {46}) se llama la función de correlación de la variable\(f\):

Función de correlación:

\[\boxed{ K_f (\tau ) \equiv \langle \tilde{f}(t) \tilde{f}(t+\tau ) \rangle. } \label{48}\]

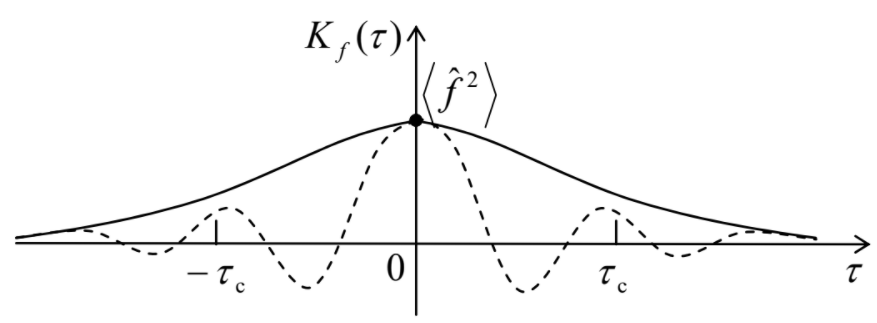

Nuevamente, aquí el promedio puede entenderse como eso ya sea sobre un conjunto estadístico de sistemas macroscópicamente similares o sobre un intervalo suficientemente largo del argumento de tiempo\(t\), con el argumento\(\tau\) mantenido constante. El nombre de la función de correlación 15 captura muy bien la idea de esta noción:\(K_f(\tau )\) caracteriza la relación mutua entre las fluctuaciones de la variable\(f\) en dos momentos separados por el intervalo dado\(\tau \). Vamos a enumerar las propiedades básicas de esta función. 16

En primer lugar,\(K_f (\tau )\) tiene que ser una función par del retardo de tiempo\(\tau \). En efecto, podemos escribir

\[ K_f (-\tau ) = \langle \tilde{f}(t) \tilde{f}(t-\tau ) \rangle \equiv \langle \tilde{f}(t-\tau ) \tilde{f}(t) \rangle = \langle \tilde{f}(t') \tilde{f}(t'+\tau ) \rangle , \label{49}\]

con\(t' \equiv t – \tau \). Para procesos estacionarios, este promedio no puede depender del desplazamiento común de dos tiempos de observación, de manera que los promedios (\ ref {48}) y (\ ref {49}) tienen que ser iguales:

\[K_f (-\tau ) = K_f (\tau ). \label{50}\]

Segundo, en\(\tau \rightarrow 0\) la función de correlación tiende a la varianza:

\[K_f (0) = \langle \tilde{f}(t)\tilde{f}(t)\rangle = \langle \tilde{f}^2 \rangle \geq 0. \label{51}\]

En el límite opuesto, cuando\(\tau\) es mucho mayor que cierto tiempo\(\tau_c\) de correlación característico del sistema, 17 la función de correlación tiene que tender a cero porque las fluctuaciones separadas por dicho intervalo de tiempo son prácticamente independientes (no correlacionadas). Como resultado, la función de correlación normalmente se parece a una de las gráficas esbozadas en la Figura\(\PageIndex{1}\).

Tenga en cuenta que en una escala de tiempo mucho más larga que\(\tau_c\), cualquier función de correlación físicamente realista puede aproximarse bien con una función delta de\(\tau \). (Por ejemplo, para un proceso que es una suma de pulsos independientes muy cortos, por ejemplo, la fuerza de presión de gas ejercida sobre la pared del recipiente (Figura\(5.3.1\)), tal aproximación es legítima en escalas de tiempo mucho más largas que la duración del pulso único, por ejemplo, el tiempo de interacción de la partícula con en la pared en el impacto.)

\[\tilde{f} (t) = \int^{+ \infty}_{- \infty} f_{\omega} e^{-i\omega t} d\omega , \label{52}\]

con la transformación recíproca siendo

\[f_{\omega} = \frac{1}{2 \pi } \int^{+\infty}_{-\infty} \tilde{f}(t) e^{i \omega t} dt. \label{53}\]

Si la función\(\tilde{f} (t)\) es aleatoria (como lo es en el caso de las fluctuaciones), con promedio cero, su transformada de Fourier\(f_{\omega}\) es también una función aleatoria (ahora de frecuencia), también con un promedio estadístico de fuga. En efecto, ahora pensando en la operación\(\langle ...\rangle\) como un promedio conjunto, podemos escribir

\[\langle f_{\omega} \rangle = \left\langle \frac{1}{2\pi} \int^{+\infty}_{-\infty} \tilde{f}(t) e^{i\omega t} dt \right\rangle = \frac{1}{2\pi} \int^{+\infty}_{-\infty} \langle \tilde{f}(t)\rangle e^{i\omega t} dt = 0 . \label{54}\]

El promedio distinto de cero más simple puede formarse de manera similar a la Ecuación (\ ref {46}), pero con el debido respeto al carácter de variable complejo de las imágenes de Fourier:

\[\left\langle f_{\omega}f_{\omega'}^* \right\rangle = \langle \frac{1}{(2\pi )^2} \int^{+\infty}_{-\infty} dt' \int^{+\infty}_{-\infty} dt \langle \tilde{f}(t) \tilde{f} (t') \rangle e^{i(\omega' t' - \omega t)}. \label{55}\]

Resulta que para un proceso estacionario, los promedios (\ ref {46}) y (\ ref {55}) están directamente relacionados. En efecto, dado que la integración sobre\(t'\) en Ecuación (\ ref {55}) está en límites infinitos, podemos reemplazarla con la integración sobre\(\tau \equiv t' – t\) (en fijo\(t\)), también en límites infinitos. Sustituyendo\(t'\) con\(t + \tau\) en las expresiones bajo la integral, vemos que el promedio es solo la función de correlación\(K_f(\tau )\), mientras que el exponente de tiempo es igual a\(\exp \{i(\omega ' – \omega )t\}\exp\{i\omega '\tau \}\). Como resultado, cambiando el orden de integración, obtenemos

\[\left\langle f_{\omega} f_{\omega^{\prime}}^{*}\right\rangle=\frac{1}{(2 \pi)^{2}} \int_{-\infty}^{+\infty} d t \int_{-\infty}^{+\infty} d \tau K_{f}(\tau) e^{i\left(\omega-\omega^{\prime}\right) t} e^{i \omega^{\prime} \tau} \equiv \frac{1}{(2 \pi)^{2}} \int_{-\infty}^{+\infty} K_{f}(\tau) e^{i \omega^{\prime} \tau} d \tau \int_{-\infty}^{+\infty} e^{i\left(\omega-\omega^{\prime}\right) t} d t . \label{56}\]

Pero la última integral es justa\(2\pi \delta (\omega – \omega')\), 19 para que finalmente consigamos

\[\left\langle f_{\omega} f_{\omega^{\prime}}^{*}\right\rangle= S_f ( \omega ) \delta (\omega - \omega' ), \label{57}\]

donde la función real de la frecuencia,

Densidad espectral de fluctuaciones:

\[\boxed{ S_f ( \omega ) \equiv \frac{1}{2\pi } \int^{+\infty}_{-\infty} K_f (\tau ) e^{i\omega \tau} d \tau = \frac{1}{\pi} \int^{\infty}_0 K_f (\tau ) \cos \omega \tau d \tau , } \label{58}\]

Teorema de Wiener-Khinchin:

\[\boxed{ K_f (\tau ) = \int^{+\infty}_{-\infty} S_f (\omega ) e^{-i \omega \tau} d \omega = 2 \int^{\infty}_0 S_f (\omega ) \cos \omega \tau d \omega . } \label{59}\]

En particular, para la varianza de fluctuación, la ecuación (\ ref {59}) rinde

\[\langle \tilde{f}^2 \rangle \equiv K_f (0) = \int^{+\infty}_{-\infty} S_f (\omega ) d\omega \equiv 2 \int^{\infty}_0 S_f ( \omega ) d \omega . \label{60}\]

La última relación muestra que el término “densidad espectral” describe\(S_f(\omega )\) muy bien el sentido físico de la función. De hecho, si una señal aleatoria\(f(t)\) hubiera pasado a través de un filtro de frecuencia con un ancho\(\Delta \nu << \nu \) de banda pequeño de frecuencias cíclicas positivas, la integral en la última forma de Ecuación (\ ref {60}) podría limitarse al intervalo\(\Delta \omega = 2\pi \Delta \nu \), es decir, la varianza de la señal filtrada se convertiría en

\[\left\langle \tilde{f}^2 \right\rangle_{\Delta \nu} = 2S_f (\omega ) \Delta \omega \equiv 4 \pi S_f ( \omega ) \Delta \nu . \label{61}\]

(Una definición alternativa popular de la densidad espectral es\(\mathscr{S}_f(\nu ) \equiv 4\pi S_f(\omega )\), haciendo que el promedio (\ ref {61}) sea igual a justo\(\mathscr{S}_f(\nu )\Delta \nu \).)

Para concluir esta sección introductoria (en su mayoría matemática), permítanme señalar un caso particular importante. Si la densidad espectral de algún proceso es casi constante dentro de todo el rango de frecuencias de interés,\(S_f(\omega ) =\) const\(= S_f(0)\), 22 La ecuación (\ ref {59}) muestra que su función de correlación puede aproximarse bien con una función delta:

\[K_f ( \tau ) = S_f (0) \int^{+\infty}_{-\infty} e^{-i\omega \tau}d\omega = 2\pi S_f (0) \delta (\tau). \label{62}\]

De esta relación surge otro nombre popular del ruido blanco, el proceso delta correlacionado. Ya hemos visto que esta es una aproximación muy razonable, por ejemplo, para las fluctuaciones de la fuerza de presión del gas (Figura\(5.3.1\)). Por supuesto, para la densidad espectral de una variable física limitada realista, la aproximación de la densidad espectral constante no puede ser cierta para todas las frecuencias (de lo contrario, por ejemplo, la integral (\ ref {60}) divergiría, dando un valor infinito no físico de su varianza), y puede ser válida únicamente a frecuencias mucho más bajas que\(1/\tau_c\).