4.2: Impuesto sobre la Renta de las Personas Físicas (El Taxman Taketh

- Page ID

- 110640

Acaba de llenar su declaración de impuestos sobre la renta, donde ve que su total pagadero para el año es superior a $5,000. ¡Te alegra no tener que pagar esta suma global de una vez! En cambio, casi todo en realidad ya se ha pagado: Su patrón ha hecho deducciones regulares de cada cheque de pago para cubrir sus impuestos federales y provinciales.

En Canadá, los negocios se gravan de manera diferente a los individuos y hay muchos matices y complejidades que abordar. Por estas razones, este libro de texto no cubre los impuestos a las empresas, los cuales requieren un curso en impuestos corporativos.

Para los particulares, los impuestos son relativamente sencillos. Esta sección del libro utiliza los paréntesis fiscales federales y provinciales/territoriales del año fiscal 2013 para calcular el monto de estos impuestos que finalmente se deducen de sus ingresos brutos. Puede encontrar los paréntesis fiscales del año en curso en www.taxtips.ca/marginaltaxrates.htm.

Soportes fiscales federales y provinciales/territoriales y tasas impositivas

El impuesto sobre la renta de las personas físicas es un impuesto sobre las ganancias brutas recaudado tanto por los gobiernos federal como provincial/territorial. Todo Canadá utiliza un sistema tributario progresivo en el que la tasa impositiva aumenta a medida que aumenta la cantidad de ingresos; sin embargo, las tasas impositivas aumentadas se aplican únicamente a los montos de ingresos por encima de los umbrales mínimos. Por lo tanto, los mayores ingresos pagan tasas impositivas marginales más altas que las personas con ingresos más bajos. El formato es similar a una estructura de comisiones graduadas.

Los gobiernos federal y provincial/territorial ofrecen una cantidad personal básica, que es la cantidad de ingresos por la que se concede una exención fiscal al asalariado. En otras palabras, se trata de ingresos libres de impuestos. Esto está diseñado para ayudar a las personas de bajos ingresos en Canadá. Los paréntesis impositivos se ajustan anualmente a nivel federal y en la mayoría de las provincias y territorios para reflejar aumentos en el costo de vida, medidos por el índice de precios al consumidor (IPC).

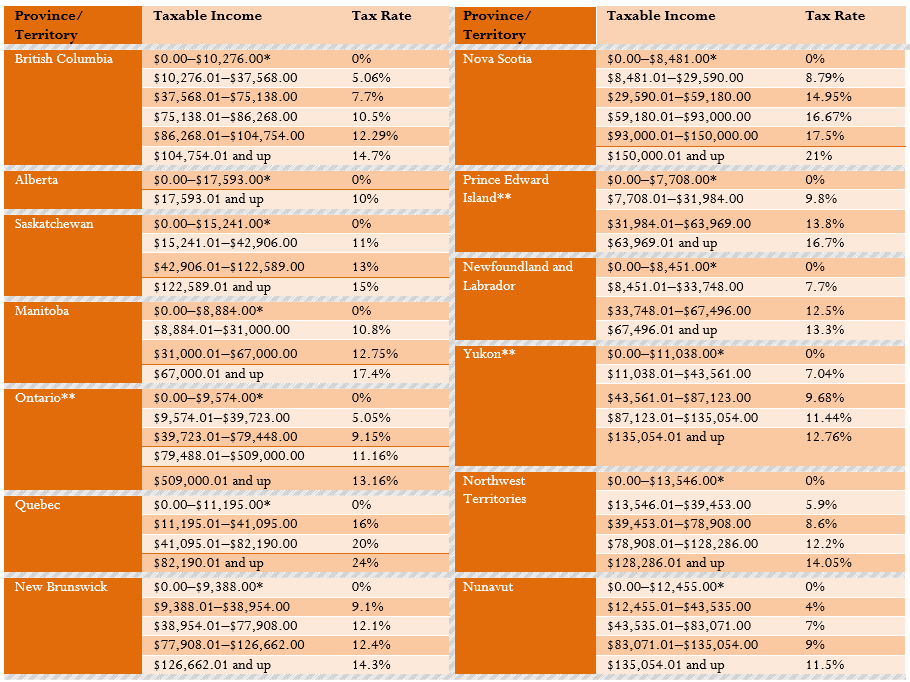

Impuestos Provinciales 2013

*Hay sobreimpuestos adicionales por ingresos en estas provincias y Yukón.

**Estos sobreimpuestos no están cubiertos en este libro de texto. Estas cantidades representan el monto personal básico.

Impuestos Federales 2013

| Ingresos imponibles | Tasa impositiva |

|---|---|

| $0.00—$11,038.00* | 0% |

| $11,038.01—$43,561.00 | 15% |

| $43,561.01—$87,123.00 | 22% |

| $87,123.01—$135,054.00 | 26% |

| $135,054.01 y más | 29% |

*Esta es la cantidad personal básica.

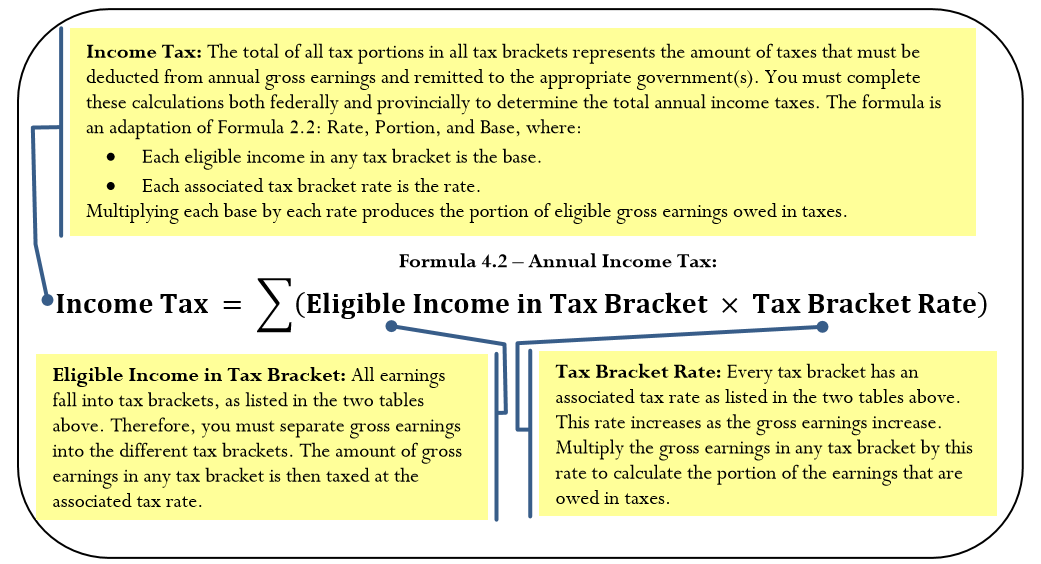

La Fórmula

Para calcular los impuestos sobre la renta de cualquier persona física, debes sumar todos los impuestos de todas las ganancias brutas elegibles en cada tramo impositivo. La fórmula 4.2 muestra el cálculo.

Cómo funciona

Para calcular el impuesto sobre la renta anual total adeudado en cualquier ejercicio fiscal, siga estos pasos:

Paso 1: Determinar el monto total de las ganancias brutas que son imponibles para el particular.

Paso 2: Calcular los impuestos federales a la renta adeudados. Usando la tabla de impuestos federales, divida los ingresos brutos en cada uno de los paréntesis impositivos enumerados, luego calcule los impuestos adeudos en cada tramo impositivo multiplicando los ingresos en el paréntesis y la tasa impositiva. Redondear cualquier monto de impuestos a dos decimales.

Paso 3: Calcular los impuestos sobre la renta provinciales/territoriales adeudados. Repita el mismo proceso que en el paso 2, pero utilice en su lugar los paréntesis fiscales correspondientes de la tabla fiscal provincial. Redondear cualquier monto de impuestos a dos decimales.

Paso 4: Calcular el total de impuestos anuales a la renta adeudados aplicando la Fórmula 4.2. Esto significa sumar todos los montos de impuestos calculados de ambos pasos 2 y 3 juntos.

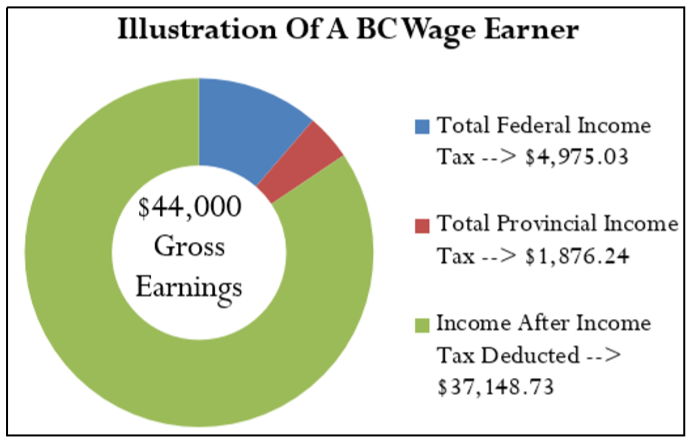

Supongamos que vive en Columbia Británica y su ingreso bruto imponible es de $44,000. Así es como calcularías tus impuestos federales y provinciales totales anuales:

Paso 1: Las ganancias brutas son 44,000 dólares.

Paso 2: Federalmente, tus ingresos caen dentro de los tres primeros paréntesis. Tu primer $11,038 está gravado al 0%; por lo tanto, no hay impuestos sobre la renta sobre esta cantidad. El siguiente $32,523 (de $11,038.01 a $43,561.00) está gravado al 15%, así\(\$ 32,523 \times 15 \%=\$ 4,878.45\). El último $439 (de $43,561.01 a $44,000.00) está gravado en 22%, así\(\$ 439 \times 22 \%=\$ 96.58\).

Paso 3: Provincialmente, tus ingresos caen dentro de los tres primeros paréntesis para Columbia Británica. Tu primer $10,276 está gravado al 0%; por lo tanto, no hay impuestos sobre la renta sobre esta cantidad. El siguiente $27,292 (de $10,276.01 a $37,568.00) está gravado en 5.06%, así\(\$ 27,292 \times 5.06 \%=\$ 1,380.98\). El último $6,432 (de $37,568.01 a $44,000) está gravado en 7.7%, así\(\$ 6,432 \times 7.7 \%=\$ 495.26\).

Paso 4: Su impuesto federal total sobre la renta es\(\$ 0.00+\$ 4,878.45+\$ 96.58=\$ 4,975.03\). Tu impuesto sobre la renta provincial total es\(\$ 0.00+\$ 1,380.98+\$ 495.26=\$ 1,876.24\). Aplicando la Fórmula 4.1\(\text { income tax}=\$ 4,975.03+\$ 1,876.24=\$ 6,851.27\), que es la cantidad que se deducirá del total de las ganancias brutas.

Cosas a tener en cuenta

¿Alguna vez has escuchado a alguien decir “gano más ingresos y me mudé a un tramo fiscal más alto, así que ahora estoy ganando menos dinero y mi cheque de pago es menor”? El sistema fiscal progresivo utilizado en Canadá hace que esta afirmación no sea cierta.

Recuerde que las tasas impositivas se aplican únicamente a la porción de las ganancias brutas en el tramo impositivo y no son retroactivas a niveles más bajos de ingresos. Por ejemplo, si tus ingresos brutos imponibles aumentaron de $80,000 a $88,000, tu tramo impositivo más alto es ahora de 26% en lugar de 22%. No obstante, su impuesto federal sobre la renta no se calcula en 26% para la totalidad de sus ingresos. Más bien, los primeros 11,038 dólares están libres de impuestos, los siguientes $32,523 se gravan al 15%, los siguientes 43 562 dólares se gravan al 22%, y los $877 finales se gravan al 26%.

Caminos hacia el éxito

A veces es beneficioso precalcular el total de impuestos sobre la renta en cualquier tramo impositivo bajo el supuesto de que los ingresos del individuo comprenden todo el tramo impositivo. Esta técnica es particularmente útil cuando se requieren cálculos repetitivos, como determinar los impuestos federales sobre la renta para cada empleado en toda una empresa. Por ejemplo, el segundo tramo fiscal federal se extiende de $11,038.01 a $43,561, lo que representa $32,523 de ingresos de los empleados. Dado que este tramo está gravado al 15%, alguien que gana un ingreso mayor siempre debe el monto íntegro del impuesto en esta categoría, que es\(\$ 32,523 \times 15 \%=\$ 4,878.45\). El siguiente tramo fiscal abarca $43,561.01 a $87,123, lo que representa $43,562 de ingresos. Alguien que gana un ingreso mayor siempre debe el monto total del impuesto en esta categoría, que es\(\$ 43,562 \times 22 \%=\$ 9,583.64\).

Asumir ganancias brutas imponibles de $88,000. Con tus impuestos sobre la renta precalculados en cada tramo, sabes que los impuestos sobre la renta en los tres primeros paréntesis impositivos son $0, $4,878.45 y $9,583.64, o $14,462.09 en total. Sólo es necesario calcular el impuesto sobre la porción de ingresos en el tramo fiscal final de\(\$ 877 \times 26 \%=\$ 228.02\). El gran total es\(\$ 14,462.09+\$ 228.02=\$ 14,690.11\).

Un asalariado canadiense tiene ingresos brutos imponibles de 97,250 dólares. Calcular los impuestos federales y provinciales anuales sobre la renta individualmente y luego sumar los montos para calcular el total de impuestos anuales sobre la renta si el asalariado vive en

- Ontario

- Nuevo Brunswick

- Alberta

Solución

Para cada una de las provincias, es necesario calcular el impuesto federal total sobre la renta del individuo y el impuesto sobre la renta provincial total. Después sumar estos montos para llegar al impuesto sobre la renta anual.

Lo que ya sabes

Paso 1:

Los ingresos brutos imponibles del empleado son 97,250 dólares. De las tablas de impuestos, también se conocen los paréntesis de impuestos federales y provinciales y las tasas impositivas correspondientes.

Cómo Llegarás Allí

Paso 2:

Calcular el impuesto federal sobre la renta. Esta cantidad es la misma en las tres provincias y solo debe calcularse una vez. Al mirar la tabla de impuestos federales, se ve que este asalariado cae dentro de los primeros cuatro paréntesis impositivos, lo que requiere la suma de los cálculos del impuesto sobre la renta para cada tramo.

Paso 3:

Calcular el impuesto provincial sobre la renta. Utilizando la tabla de impuestos provinciales, los ingresos abarcan los cuatro paréntesis impositivos de Ontario. En New Brunswick, el individuo cae dentro de los cuatro primeros paréntesis impositivos. En Alberta, el individuo abarca ambos paréntesis fiscales de Alberta. En las tres provincias, el ingreso provincial total es la suma de los cálculos del impuesto sobre la renta para cada tramo.

Paso 4:

Calcular el total de impuestos anuales a la renta usando la Fórmula 4.2

Realizar

Paso 2:

\ [\ begin {alineado}

& (\ $ 11,038-\ $0)\ veces 0=\ $0.00\

& (\ $ 43,561-\ $11,038)\ times 0.15=\ $4,878.45\

& (\ $ 87,123-543,561)\ times 0.22=\ $9.583.64\

& (\ $ 97,250-\ $87,123)\ veces 0.26=\ $2.633.02\\

&\ texto {Total impuesto federal sobre la renta} =\ $ 0.00+54,878.45+59,583.64+\ $ 2,633.02=\ $17,095.11

\ end {alineado}\ nonumber\]

Paso 3:

Ontario

\ [\ begin {aligned}

& (59.574-50)\ times 0=\ $0.00\

& (539,723-59.574)\ times 0.0505=\ $1,522.52\

& (579,448-\ $39,723)\ times 0.0915=\ $3.634.84\

& (597,250-579.448)\ times 0.1116=\ $1.986.70\\ &\ text {Impuesto sobre la renta total de Ontario} =\ $ 0.00+\ $ 1,522.52$ $+\ $ 3,634.84+\ $ 1,986.70=\ $7,144.06\ fin {alineado}\ nonumber\]

Nuevo Brunswick

\[\begin{align*} (59,388-50) \times 0 &= \$ 0.00\\ (\$ 38,954-\$ 9,388) \times 0.091 &= \$ 2,690.51\\ (\$ 77,908-\$ 38,954) \times 0.121 &= \$ 4,713.43\\ (\$ 97,250-\$ 77,908) \times 0.124 &= \$ 2,398.41\\ \text{Total New Brunswick income tax} &= \$ 0.00+\$ 2,690.51+54,713.43+52,398.41=\$ 9,802.35 \end{align*}\nonumber \]

Alberta

\[\begin{align*} (\$ 17,593-\$ 0) \times 0 &= \$ 0.00\\ (597,250-517,593) \times 0.10 &= \$ 7,965.70\\ \text{Total New Alberta income tax} &= \$0.00 + \$7,965.70 = \$7,965.70 \end{align*}\nonumber \]

Paso 4:

\(\text { Total income tax if living in Ontario }=\$ 17,095.11+\$ 7,144.06=\$ 24,239.17\)

\(\text { Total income tax if living in New Brunswick }=\$ 17,095.11+\$ 9,802.35=\$ 26,897.46\)

\(\text { Total income tax if living in Alberta }=\$ 17,095.11+\$ 7,965.70=\$ 25,060.81\)

Para una persona física que gane $97,250 en ingresos brutos imponibles, la persona pagará $24,239.17 en el impuesto total sobre la renta si vive en Ontario, $26,897.46 impuesto total sobre la renta si vive en New Brunswick, y $25,060.81 si vive en Alberta.