5.2: Análisis de equilibrio (hundirse o nadar)

- Page ID

- 110876

¿Debería poner en marcha el negocio de Internet descrito en la última sección? Ahora mismo, todo lo que tienes son algunos costos proyectados y un nivel de ventas pronosticado. Te imaginas que vas a vender 400 unidades. ¿Eso es posible? ¿Es razonable pronosticar tantas ventas?

Ahora puede decirse a sí mismo: “400 unidades al mes.. eso es alrededor de 13 por día. ¿Cuál es el problema?” Pero vamos a reunir algo más de información. ¿Y si buscaste tu industria en los datos de Statistics Canada y aprendiste que el producto en cuestión vende solo 1,000 unidades mensuales en total? Statistics Canada también indica que existen ocho empresas que venden estos productos. ¿Cómo suena ese volumen de 400 unidades al mes ahora? A menos que esté revolucionando su industria, es poco probable que reciba una participación de mercado del 40% en su primer mes de operaciones. Con tan pocas ventas de unidades en la industria y demasiados competidores, podrías tener la suerte de vender 100 unidades. Si este es el caso, ¿sigues siendo rentable?

Simplemente mirar los costos fijos, los costos variables, los ingresos potenciales, los márgenes de contribución y los ingresos netos típicos no es suficiente. En última instancia, todos los costos en un negocio necesitan ser recuperados a través de las ventas. ¿Sabes cuántas unidades hay que vender para pagar tus facturas? La respuesta a esta pregunta ayuda a evaluar la viabilidad de su idea de negocio.

¿Qué es el análisis de equilibrio?

Si estás iniciando tu propio negocio y te dirijas al banco para iniciar un préstamo inicial, una de las primeras preguntas que te hará el banquero es tu punto de equilibrio. Se calcula este número a través del análisis de equilibrio, que es el análisis de la relación entre costos, ingresos e ingresos netos con el único propósito de determinar el punto en el que los ingresos totales equivalen al costo total. Este punto de equilibrio es el nivel de producción (en unidades o dólares) al que se pagan todos los costos pero no se obtienen ganancias, lo que resulta en un ingreso neto igual a cero. Para determinar el punto de equilibrio, se puede calcular un análisis de equilibrio de dos maneras diferentes, involucrando ya sea el número de unidades vendidas o los ingresos totales en dólares. Cada uno de estos dos métodos se discute en esta sección.

Método 1: Análisis de equilibrio en unidades

En este método, tu objetivo es determinar el nivel de producción que produce un ingreso neto igual a cero. Este método requiere información unitaria, incluyendo el precio de venta unitario y el costo variable unitario.

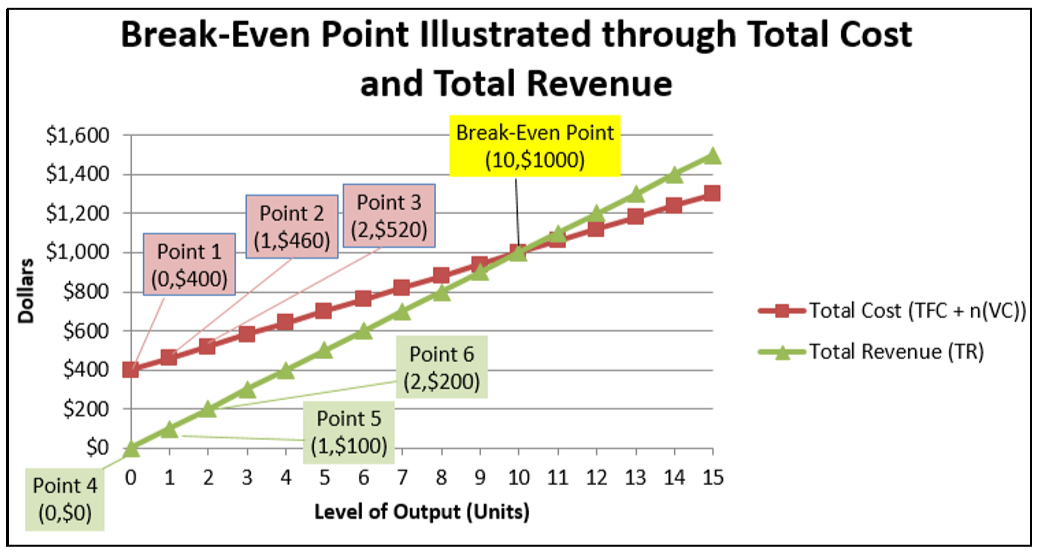

Es útil ver la relación entre el costo total y los ingresos totales en una gráfica. Supongamos que una empresa tiene la siguiente información:

\[TFC=\$ 400 \quad S=\$ 100 \quad VC=\$ 60\nonumber \]

La gráfica muestra la información del dólar en el\(y\) eje -y el nivel de salida en el\(x\) eje -eje.

Así es como se construye una gráfica de este tipo:

- Trazar los costos totales:

- Con salida cero incurres en los costos fijos totales de $400. Denote esto como Punto 1 (0, $400).

- A medida que agrega un nivel de producción, el costo total aumenta en el monto del costo variable unitario. Por lo tanto, el costo total es\(TFC+n(VC)=\$ 400+1(\$ 60)=\$ 460\). Denote esto como Punto 2 (1, 460 dólares).

- A medida que agrega otro nivel de salida (2 unidades totales), el costo total aumenta una vez más en el monto del costo variable unitario, produciendo\(\$ 400+2(\$ 60)=\$ 520\). Denote esto como Punto 3 (2, 520$).

- Repita este proceso para cada nivel posterior de salida y graficarlo en la figura. La línea roja traza estos costos totales en todos los niveles de producción.

- Trazar los ingresos totales:

- A la salida cero, no hay ingresos. Denote esto como Punto 4 (0, $0).

- A medida que agrega un nivel de producción, los ingresos totales se elevan por el precio de venta del producto. Por lo tanto, el ingreso total es\(n(S)=1(\$ 100)=\$ 100\). Denote esto como Punto 5 (1, $100).

- A medida que agrega otro nivel de producción (2 unidades en total), los ingresos totales se elevan una vez más en el monto del precio de venta, produciendo\(2(\$ 100)=\$ 200\). Denote esto como Punto 6 (2, $200).

- Repita este proceso para cada nivel posterior de salida y graficarlo en la figura. La línea verde traza los ingresos totales en todos los niveles de producción.

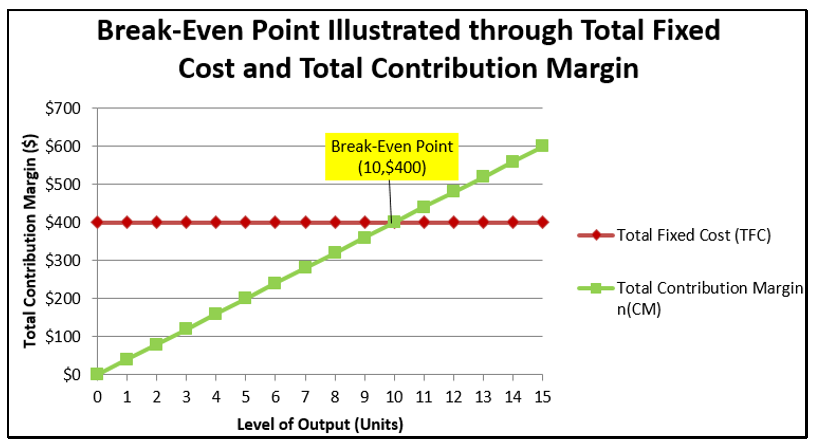

El propósito del análisis de equilibrio es determinar el punto en el que el costo total equivale a los ingresos totales. El gráfico ilustra que el punto de equilibrio se produce a una salida de 10 unidades. En este punto, el costo total es\(\$ 400+10(\$ 60)=\$ 1,000\), y los ingresos totales lo son\(10(\$ 100)=\$ 1,000\). Por lo tanto, el ingreso neto es\(\$ 1,000-\$ 1,000=\$ 0\); no se pierde ni se gana dinero en este punto.

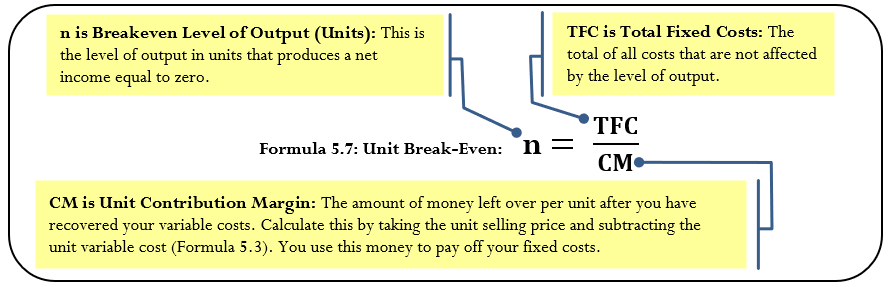

La Fórmula

Recordemos que la Fórmula 5.2 establece que el ingreso neto equivale a los ingresos totales menos los costos totales. En el análisis de equilibrio, el ingreso neto se establece en cero, lo que resulta en

\[0=n(S)-(TFC+n(VC)) \nonumber \]

Reorganizar y resolver esta fórmula para\(n\) da lo siguiente:

\[ \begin{align*} 0&=n(S)-TFC-n(VC) \\[4pt] TFC &=n(S)-n(VC) \\[4pt] TFC &=n(S-VC) \\[4pt] \dfrac{TFC}{(S-VC)} &=n \end{align*} \nonumber \]

La Fórmula 5.3 establece que\(CM=S-VC\); por lo tanto, el denominador se vuelve justo\(CM\). El cálculo del punto de equilibrio utilizando este método se resume así en la Fórmula 5.7.

Cómo funciona

Siga estos pasos para calcular el punto de equilibrio en unidades:

Paso 1: Calcular o identificar los costos fijos totales (\(TFC\)).

Paso 2: Calcular el margen de contribución unitaria (\(CM\)) aplicando las técnicas o fórmulas necesarias.

Paso 3: Aplicar Fórmula 5.7.

Continuando con el ejemplo que creó la gráfica en la página anterior:

Paso 1: Se conocen los costos fijos totales,\(TFC=\$ 400\).

Paso 2: El margen de contribución unitaria es\(\$ 100-\$ 60=\$ 40\). Por cada unidad vendida esta es la cantidad sobrante que se puede aplicar contra los costos fijos totales.

Paso 3: Aplicar la Fórmula 5.7 da como resultado en\(n=\$ 400 \div \$ 40=10\) unidades.

Notas Importantes

Al calcular las unidades de equilibrio, la fórmula puede producir un número con decimales. Por ejemplo, un punto de equilibrio podría ser 324.39 unidades. ¿Cómo se debe manejar el decimal? No se puede vender una unidad parcial, por lo que la regla es siempre redondear el nivel de salida hasta el siguiente entero, independientemente del decimal. ¿Por qué? El punto principal de un análisis de equilibrio es mostrar el punto en el que ha recuperado todos sus costos. Si redondea el nivel de producción a la baja, le faltan 0.39 unidades para recuperar todos sus costos. A largo plazo, siempre operas con pérdidas, lo que en última instancia te pone fuera del negocio. Si redondea el nivel de producción hasta 325, todos los costos están cubiertos y una pequeña cantidad en dólares, lo más cerca posible de cero, queda como ganancia. Al menos en este nivel de producción puedes mantenerte en el negocio.

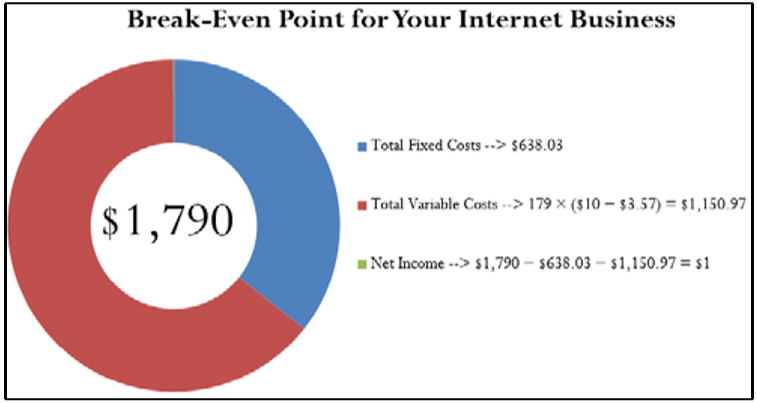

Recordemos de la Sección 5.1 el negocio de Internet explorado a través de los Ejemplos 5.1.1 a 5.1.4. Ahora determinemos el punto de equilibrio en unidades. Como se calculó anteriormente, los costos fijos totales son de $638,03 y el margen de contribución unitaria es de $3.57.

Solución

Calcule el punto de equilibrio en las unidades vendidas, o\(n\) en el punto de equilibrio.

Lo que ya sabes

Paso 1:

Se conocen los costos fijos totales:\(TFC=\$ 638.03\).

Paso 2:

Se conoce la tasa de contribución:\(CM=\$ 3.57\).

Cómo Llegarás

Paso 3:

Aplicar Fórmula 5.7.

Realizar

Paso 3:

\[n =\dfrac{\$ 638.03}{\$ 3.57}=178.719888\nonumber \]

Redondear esto hasta 179.

Instrucciones de la calculadora

| FC | VC | P | PFT | Q |

|---|---|---|---|---|

| 638.03 | 6.43 | 10 | 0 | Respuesta: 178.719888 |

Para que tu negocio de Internet se ponga a punto de equilibrio, debes vender 179 unidades. A un precio de $10 por unidad, eso requiere un ingreso total de $1,790. En este nivel de producción su negocio se da cuenta de un ingreso neto de $1 por el redondeo.

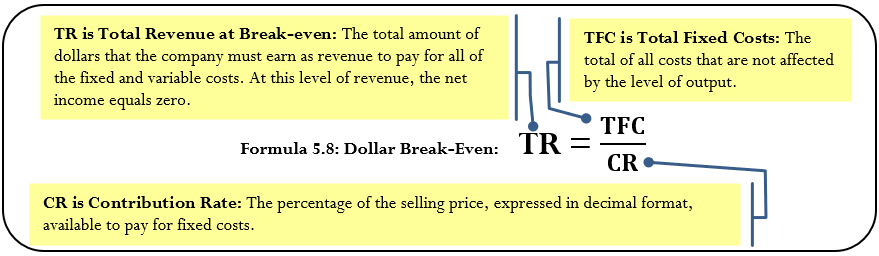

Método 2: Análisis de equilibrio en dólares

El estado de resultados de una empresa no muestra la información de la unidad. Toda la información es agregada, incluidos los ingresos totales, los costos fijos totales y los costos variables totales. Por lo general, no se enumera información sobre el precio de venta unitario, los costos variables unitarios o el nivel de producción. Sin esta información de unidad, es imposible aplicar la Fórmula 5.7.

El segundo método para calcular el punto de equilibrio se basa estrictamente en la información agregada. Como resultado, no se puede calcular el punto de equilibrio en unidades. En cambio, se calcula el punto de equilibrio en términos de dólares agregados expresados como ingresos totales.

La Fórmula

Para derivar el punto de equilibrio en dólares, vuelva a comenzar con la Fórmula 5.2, donde los ingresos totales al punto de equilibrio menos los costos fijos totales y los costos variables totales deben ser iguales a un ingreso neto de cero:

\[NI=TR-(TFC+TVC)\nonumber \]

\[0=TR-(TFC+TVC)\nonumber \]

Reorganizar esta fórmula para obtener ingresos totales da:

\[0=TR-TFC-TVC\nonumber \]

\[TR=TFC+TVC\nonumber \]

Así, en el punto de equilibrio los ingresos totales deben ser iguales al costo total. Sustituir este valor en el numerador de Fórmula 5.6 te da:

\[CR=(TR-TVC) / TR \times 100\nonumber \]

\[CR=((TFC+TVC)-TVC) / TR \times 100\nonumber \]

\[CR=TFC / TR \times 100\nonumber \]

Un reordenamiento final resulta en la Fórmula 5.8, que expresa el punto de equilibrio en términos de ingresos totales en dólares.

Cómo funciona

Siga estos pasos para calcular el punto de equilibrio en dólares de ingresos totales:

Paso 1: Calcular o identificar los costos fijos totales (\(TFC\)).

Paso 2: Calcular la tasa de contribución (\(CR\)), aplicando las técnicas o fórmulas necesarias. Si no se proporciona, normalmente el\(CR\) se calcula usando la Fórmula 5.6, que solo requiere información agregada.

Paso 3: Aplicar la Fórmula 5.8 para calcular el punto de equilibrio en dólares.

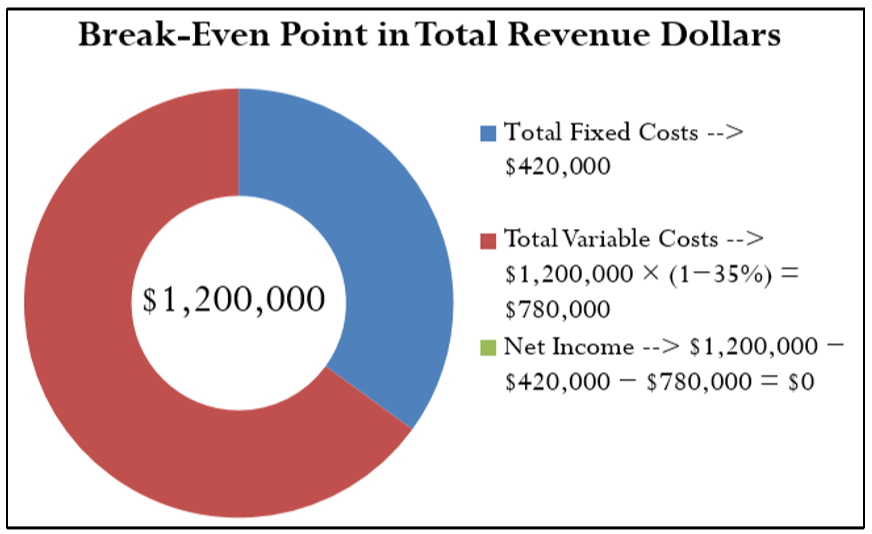

Suponga que está buscando iniciar su propio negocio. Los costos fijos son generalmente más fáciles de calcular que los costos variables. Después de recorrer los números, determina que sus costos fijos totales son $420,000, o\(TFC=\$ 420,000\). No está seguro de sus costos variables pero necesita medir su punto de equilibrio. Muchos de sus competidores son empresas que cotizan en bolsa, por lo que se conecta a Internet y obtiene sus informes financieros anuales. Después de analizar sus estados financieros, ves que tus competidores tienen una tasa de contribución del 35%, o\(CR = 0.35\), en promedio. ¿Cuál es su estimación de su punto de equilibrio en dólares?

Paso 1: Los costos fijos totales son\(TFC=\$ 420,000\).

Paso 2: La tasa de contribución estimada es\(CR = 0.35\).

Paso 3: La aplicación de la Fórmula 5.8 da como resultado

\(TR=\$ 420,000 \div 0.35=\$ 1,200,000\). Si promedia una tasa de contribución similar, requiere ingresos totales de $1,200,000 para cubrir todos los costos, que es su punto de equilibrio en dólares.

Notas Importantes

Hay que tener mucho cuidado con la interpretación y aplicación de un número de punto de equilibrio. En particular, el break-even debe tener un punto de comparación, y no proporciona información sobre la viabilidad del negocio.

Los puntos de equilibrio necesitan ser comparados. El número de equilibrio por sí mismo, ya sea en unidades o dólares, carece de sentido. Es necesario compararlo con alguna otra cantidad (o cantidades) para determinar la viabilidad del número que ha producido. El otro número tiene que ser alguna línea de base que le permita comprender el alcance de lo que está planeando. Esta línea de base podría incluir pero no se limita a lo siguiente:

- Ventas de la industria (en unidades o dólares)

- Número de competidores que luchan por la participación de mercado en su industria

- Capacidad de producción de su negocio

Por ejemplo, en tu negocio de Internet el punto de equilibrio es de 179 unidades al mes. ¿Eso es bueno? En el abridor de la sección, exploraste una posibilidad donde tu industria tuviera ventas mensuales totales de 1,000 unidades y enfrentabas a ocho competidores. Un análisis básico muestra que si ingresas a la industria y si todos dividen el mercado de manera equitativa, tendrías ventas de 1,000 divididas por nueve empresas, iguales a 111 unidades cada una. Para solo pagar tus facturas, tendrías que vender casi 61% más que el split par y lograr una participación de mercado de 17.9%. Esto no parece muy probable, ya que estas otras empresas ya están establecidas y probablemente tengan clientes propios satisfechos que no cambiarían a tu negocio.

Los puntos de equilibrio no son luces verdes. Un punto de equilibrio por sí solo no puede decirte que hagas algo, pero te puede decir que no hagas algo. En otras palabras, los puntos de equilibrio pueden poner luces rojas, pero en ningún momento te da luz verde. En el escenario anterior, su break-even de 179 unidades pone un montón de luces rojas ya que no parece factible de obtener. No obstante, ¿y si su industria vendiera 10,000 unidades en lugar de 1,000 unidades? Su punto de equilibrio ahora sería una cuota de mercado de 1.79% (179 unidades de 10,000 unidades), lo que ciertamente parece realista y alcanzable. Esto no significa “Ve a por ello”, sin embargo. Simplemente significa que desde un punto de vista estrictamente financiero romper parejo parece posible. Si realmente puedes vender tantas unidades depende de toda una gama de factores más allá de solo un número de equilibrio. Por ejemplo, si tu anuncio de Google está mal escrito es posible que no puedas generar tantas ventas. El análisis de equilibrio no puede tener en cuenta esta variable no cuantitativa, y por esa razón no puede ofrecer un “seguir adelante”.

¿Qué pasaría con el punto de equilibrio en cada una de las siguientes situaciones? ¿Aumentaría, disminuiría o seguiría siendo el mismo?

- El margen de contribución de la unidad aumenta.

- Los costos fijos totales aumentan.

- La tasa de contribución disminuye.

- Contestar

-

- Disminución. En la Fórmula 5.7, el denominador es mayor, produciendo un punto de equilibrio más bajo.

- Incrementar. Tanto en la Fórmula 5.7 como en la Fórmula 5.8, el numerador es más grande, produciendo un punto de equilibrio más alto.

- Incrementar. En la Fórmula 5.8, el denominador es menor, produciendo un punto de equilibrio más alto.

En el informe anual a los accionistas, Borland Manufacturing reportó ventas brutas totales de $7,200,000, costos variables totales de $4,320,000 y costos fijos totales de $2,500,000. Determine el punto de equilibrio de Borland en dólares.

Solución

Calcular el punto de equilibrio del dólar, que es el ingreso total (\(TR\)) en el punto de equilibrio.

Lo que ya sabes

Paso 1:

Se conocen los costos fijos totales:\(TFC=\$ 2,500,000\).

Otra información conocida incluye lo siguiente:

\(TR=\$ 7,200,000, TVC=\$ 4,320,000\)

Cómo Llegarás

Paso 2:

Calcular la tasa de contribución aplicando la Fórmula 5.6.

Paso 3:

Aplicar Fórmula 5.8.

Realizar

Paso 2:

\[CR=\dfrac{\$ 7,200,000-\$ 4,320,000}{\$ 7,200,000} \times 100=\dfrac{\$ 2,880,000}{\$ 7,200,000} \times 100=40 \%\nonumber \]

Paso 3:

\[TR=\dfrac{\$ 2,500,000}{40 \%}=\dfrac{52,500,000}{0.4}=\$ 6,250,000\nonumber \]

Borland Manufacturing logra su punto de equilibrio en $6,250,000 en ingresos totales. En este punto, los costos fijos totales son de $2,500,000 y los costos variables totales son de $3,750,000, produciendo un ingreso neto de cero.