5.1: Análisis de costo-ingresos-ingresos netos (necesidad de estar al tanto)

- Page ID

- 110875

Se acerca el fin de mes, y las facturas vencen. Mientras te sientas en la mesa de tu cocina tratando de calcular tu presupuesto para el próximo mes, te preguntas si vas a poder costear ese concierto al que planeabas asistir. Algunos de tus costos permanecen sin cambios de mes a mes, como tu renta, servicio de Internet, membresía al gimnasio y seguro. Otros costos tienden a fluctuar con su uso, como los servicios públicos, la factura del teléfono celular, el combustible del vehículo y la cantidad de dinero gastado en actividades recreativas. En conjunto, estos costos regulares e irregulares suman los costos del próximo mes.

Al examinar algunos recibos de cheques de pago recientes, calculas el ingreso neto mensual promedio que traes a casa desde tu posición de cajero por hora en Sobeys. El monto exacto de cada cheque de pago, por supuesto, depende de cuántas horas trabajes. Además de sus costos a corto plazo, debe comenzar a ahorrar para la matrícula del próximo año. Por lo tanto, su presupuesto necesita incluir depósitos regulares en su cuenta de ahorros para cumplir con ese objetivo. Una vez que haya reunido sus facturas, cheques de pago y metas, espera que su presupuesto se equilibre. Si hay un déficit, tendrás que perderte esas entradas para conciertos.

Presupuestar en el trabajo no es diferente en principio del presupuesto de tu casa. Las empresas también necesitan reconocer los diferentes tipos de costos en los que incurren cada mes, algunos de los cuales permanecen iguales y algunos de los cuales fluctúan. Las empresas necesitan pagar estos costos generando ingresos, los cuales corresponden a su cheque de pago. Al igual que con tus metas educativas, los negocios también requieren ganancias para crecer. Una empresa necesita entender todos estos números para poder planificar sus actividades de manera realista.

Esta sección explora los distintos tipos de costos y establece un modelo que relaciona los costos totales con los ingresos totales para determinar los niveles de rentabilidad total. A continuación, aplicará este modelo para ver cómo la venta de un producto individual contribuye a cubrir los costos y cómo cada producto contribuye individualmente a la rentabilidad general.

Tipos de Costos

Un costo es un desembolso de dinero requerido para producir, adquirir o mantener un producto, que incluye tanto bienes físicos como servicios. Los costos pueden venir en tres formas:

- Un costo fijo es un costo que no cambia con el nivel de producción o ventas (llamar a esto “salida” para abreviar). Es decir, ya sea que el negocio no genere nada o genere 10,000 unidades, estos costos siguen siendo los mismos. Algunos ejemplos incluyen renta, seguros, impuestos a la propiedad, salarios no relacionados con la producción (como la administración), equipo de producción, muebles de oficina y mucho más. Los costos fijos totales son la suma de todos los costos fijos en los que incurre una empresa.

- Un costo variable es un costo que cambia con el nivel de producción. Es decir, si el negocio no genera nada no hay costo variable. Sin embargo, si el negocio genera solo una unidad (o más) entonces aparece un costo. Algunos ejemplos incluyen costos materiales de productos, mano de obra de producción (salarios por hora o a destajo), comisiones de venta, reparaciones, mantenimiento y más. Los costos variables totales son la suma de todos los costos variables en los que incurre una empresa en un nivel particular de producción.

- Un costo combinado es un costo que comprende componentes de costo fijo y costo variable. En otras palabras, una porción del costo total permanece sin cambios mientras que otra porción depende de la salida. Para fines de cálculo, debe separar un costo combinado en sus componentes de costo fijo y variable. Algunos ejemplos ilustrarán el concepto de costos combinados:

- Las facturas de gas natural residencial de Manitoba Hydro incluyen un cargo fijo por mes de $14 más cargos por metros cúbicos de consumo real basado en el transporte, distribución y tarifas de gas primario y suplementario. En esta situación, el $14 es un costo fijo mientras que el consumo real de gas natural es un costo variable.

- Una factura de teléfono celular incluye un cargo fijo por el servicio telefónico más cualquier cargo adicional por uso, como larga distancia, mensajes de texto o datos.

- Si a los empleados se les paga un salario más comisión, entonces sus salarios representan costos fijos mientras que sus comisiones son un costo variable.

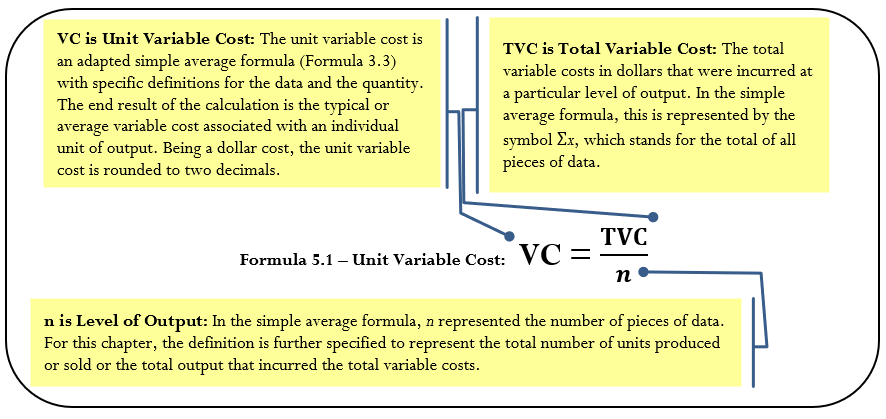

La Fórmula

Al calcular los costos comerciales, los costos fijos se calculan comúnmente sobre una base total solo ya que el negocio incurre en estos costos independientemente de cualquier producción. Sin embargo, los costos variables se calculan comúnmente tanto sobre una base total como por unidad para revelar el costo general junto con el costo asociado a cualquier unidad de producción en particular. Cuando estos costos variables se asignan de forma individual se denomina costo variable unitario. El cálculo del costo variable unitario tiene un beneficio adicional porque permite a los gerentes explorar cómo varían los costos comerciales totales en diferentes niveles de producción.

Cómo funciona

Siga estos pasos para calcular el costo variable unitario:

- Paso 1: Identificar todos los costos fijos, variables y combinados, junto con el nivel de producción. Para costos variables, entienda cualquier elemento importante de cómo se estructura el costo. Para los costos combinados, separe los costos en componentes variables y fijos.

- Paso 2: Calcular el costo variable total (\(TVC\)) totalizando todos los costos variables en el nivel de producción indicado. Esto implica tomar cualquier costo variable unitario conocido y multiplicar cada uno por el nivel de producción.

- Paso 3: Divida el costo variable total por el nivel total de producción aplicando la Fórmula 5.1.

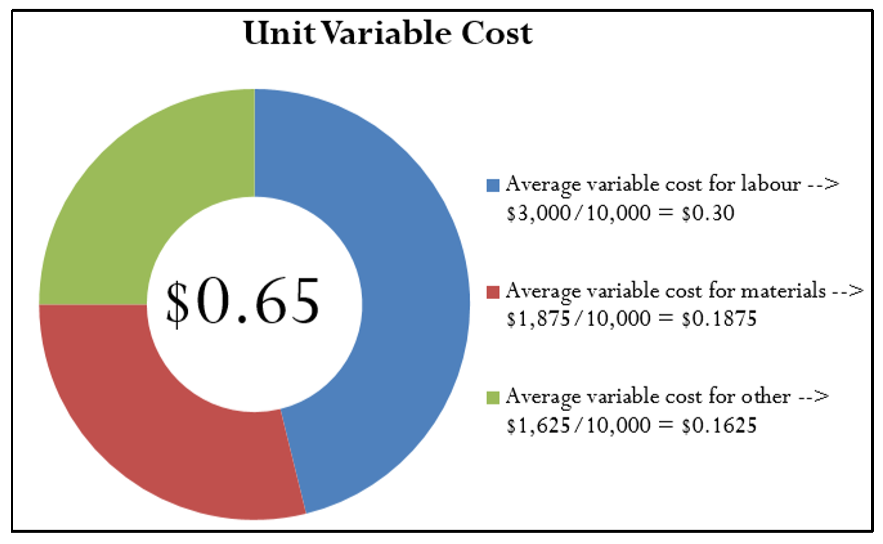

Supongamos que una empresa produce 10,000 unidades y quiere conocer su costo variable unitario. Incurre costos de mano de obra de producción de $3,000, costos de materiales de $1,875 y otros costos variables por un total de $1,625.

Paso 1: En este caso, todos los costos son costos variables (los costos de mano de obra y materiales de producción son siempre variables). El nivel de salida es\(n= 10,000\) unidades.

Paso 2: Total de todos los costos variables juntos para obtener\(TVC\)

\[TVC=\$ 3,000+\$ 1,875+\$ 1,625=\$ 6,500\nonumber \]

Paso 3: Aplicar la Fórmula 5.1 para llegar a\(VC=\$ 6,500 / 10,000=\$ 0.65\). Esto significa que, en promedio, el costo variable asociado a una unidad de producción es de $0.65.

Notas Importantes

Las definiciones de costos variables, fijos y combinados junto con sus ejemplos típicos asociados representan una visión simplificada de cómo opera el mundo real. Las complejidades involucradas en los costos comerciales del mundo real complican los fundamentos de la gestión de un negocio. Por lo tanto, así es como este libro de texto aborda las complejidades de las operaciones atípicas, el cambio de costos fijos y la disminución de los costos variables unitarios:

- Operaciones atípicas. Si bien hay formas “normales” de operar los negocios, también hay negocios que tienen operaciones atípicas. Lo que es un costo fijo para un negocio puede ser un costo variable para otro. Por ejemplo, la renta suele ser un costo fijo. Sin embargo, algunos acuerdos de renta incluyen un costo base fijo más una comisión sobre la producción operativa. Estos acuerdos de renta forman costos mixtos. Este libro de texto no incursiona en ninguno de estos costos atípicos y, en cambio, se enfoca en categorizaciones de costos comunes.

- Cambio de Costos Fijos. En aplicaciones del mundo real, los costos fijos no permanecen planos en todos los niveles de producción. A medida que aumenta la producción, los costos fijos tienden a moverse hacia arriba en escalones. Por ejemplo, a un bajo nivel de producción solo puede ser necesario un gerente (con salario). A medida que aumenta la producción, eventualmente se necesita contratar a otro gerente, quizás uno por cada 20,000 unidades producidas. Es decir, hasta 20,000 unidades los costos fijos serían constantes, pero a 20.001 unidades los costos fijos dan un paso hacia arriba a medida que se agrega otro gerente. El modelo presentado en este libro de texto no aborda estos pasos ascendentes y trata los costos fijos como una constante en todos los niveles de producción.

- Disminuir Costos Variables Unitarios La producción tiende a darse cuenta de eficiencias a medida que aumenta el nivel de producción, lo que resulta en la caída del costo variable unitario. Esto se conoce comúnmente como lograr economías de escala. Como consumidor, a menudo ve un concepto similar en sus compras minoristas. Si compras una lata de sopa, puede costar $1. Sin embargo, si compras una bandeja a granel de 12 latas de sopa puede costar solo $9, lo que equivale a 75¢ por lata. Este precio es menor en parte porque el minorista incurre en menores costos, como menos cajeros para vender 12 latas a una persona que para vender una lata cada una a 12 personas diferentes. Ahora aplica esta analogía a la producción. Producir una lata de sopa cuesta 75¢. Sin embargo, una mayor producción de 12 latas de sopa puede incurrir en un costo de solo $6 en lugar de $9 porque los trabajadores y las máquinas pueden realizar múltiples tareas. Esto significa que el costo variable unitario disminuiría 25¢ por lata. Sin embargo, el modelo de este libro de texto supone que los costos variables unitarios siempre permanecen constantes en cualquier nivel de producción dado.

Estás considerando comenzar tu propio negocio de Internet basado en el hogar. Después de mucha investigación, ha reunido la siguiente información financiera:

| Computadora Dell | $214.48 pagos mensuales de arrendamiento |

| Mobiliario de oficina (escritorio y silla) | $186.67 renta mensual |

| Conexión a Internet de alta velocidad Sha | $166.88 por mes |

| Tus salarios | $30 por hora |

| Utilidades | $13 por mes más $0.20 por hora de uso |

| Software (y actualizaciones continuas) | $20.00 por mes |

| Licencias y permisos comerciales | $27.00 por mes |

| Tasa de clics de Google | $10.00 por mes + $0.01 por clic pagadero como total de clics por venta |

Generar y cumplir ventas de 430 unidades implica 80 horas de trabajo al mes. Con base en las tasas de respuesta de la industria, tu investigación también muestra que para lograr tus ventas necesitas un volumen de tráfico de 34,890 clics de Google. Mensualmente, calcule el costo fijo total, el costo variable total y el costo variable unitario.

Solución

Calcular los costos fijos totales mensuales (\(TFC\)), los costos variables totales (\(TVC\)) y el costo variable unitario (\(VC\)).

Lo que ya sabes

Hay tres tipos diferentes de costos. Otra información conocida incluye:

\(n= 430\)Unidades Horas = 80

Clics de Google = 34,890

Cómo Llegarás

Paso 1:

Clasifique los costos en fijos y variables. Separe los componentes para los costos combinados. Se pueden sumar los costos fijos para llegar a los costos fijos totales, o\(TFC\).

Paso 2:

Calcular los costos variables, luego sumarlos para llegar al costo variable total, o\(TVC\).

Paso 3:

Aplicar la Fórmula 5.1 para calcular el costo variable unitario.

Realizar

Paso 1:

Costos Fijos

| Computadora Dell | $214.48 |

| Mobiliario de oficina | $186.67 |

| Conexión a Internet de alta velocidad Sha | 166.88 |

| Servicios públicos (costo combinado) | $13.00 solamente |

| Software | $20.00 |

| Licencias comerciales/permisos | $27.00 |

| Google click (costo combinado) | $10.00 |

| COSTOS FIJOS TOTALES | TFC = $638,03 |

Costos Variables

| Salarios | $30.00 por hora |

| Servicios públicos (costo combinado) | $0.20 por hora |

| Google click (costo combinado) | $0.01 por clic |

Paso 2:

\[\begin{aligned} TVC &=(\$ 30.00 \times \text { hours })+(\$ 0.20 \times \text { hours })+(\$ 0.01 \times \text { Google clicks }) \\ &=(\$ 30.00 \times 80)+(\$ 0.20 \times 80)+(\$ 0.01 \times 34,890)=\$ 2,764.90 \end{aligned}\nonumber \]

Paso 3:

\[VC=\dfrac{\$ 2,764.90}{430}=\$ 6.43\nonumber \]

Siete componentes conforman los costos fijos: la computadora, muebles, servicio de Internet, utilidades fijas, software, licencias/permisos, y el costo fijo de Google, todo por un total de $638,03. Tres componentes conforman los costos variables: salarios, utilidades por hora y clics de Google, por un total de $2,764.90. El costo variable unitario promedio es de $6.43 por unidad vendida.

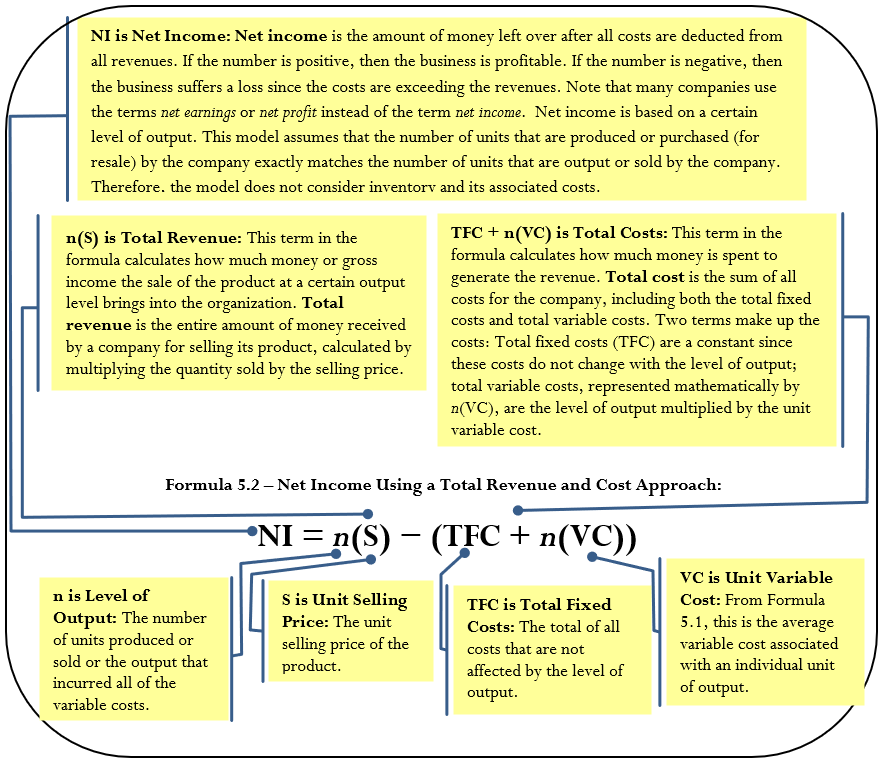

Ingresos netos utilizando un enfoque de ingresos totales y costos totales

La mayoría de los negocios son negocios “con fines de lucro”, lo que significa que operan para ganar dinero. En Ejemplo\(\PageIndex{1}\), averiguó los costos fijos totales, los costos variables totales y el costo variable unitario para su negocio de Internet. No obstante, dejaste sin respuesta una de las preguntas más importantes en los negocios: Si vendes las 430 unidades planeadas, ¿eres rentable? ¿Queda algo de dinero después de pagar todos esos costos fijos y variables? También debes recordar que 430 unidades es solo una estimación. ¿Qué pasa si vendes solo 350 unidades? ¿Qué pasa si vendes 525 unidades? ¿Qué pasa si decides pagarte un salario más alto?

No hay garantías en los negocios, y el futuro siempre es incierto. Los gerentes de negocios exitosos planean para el futuro y realizan muchos escenarios “qué pasaría si” para responder preguntas como las anteriores. En esta sección se desarrolla un modelo para calcular el ingreso neto total con base en los ingresos totales y los costos totales. El modelo permite a los gerentes analizar diversos escenarios y determinar el impacto en la rentabilidad.

Cómo funciona

Siga estos pasos para calcular el ingreso neto utilizando un enfoque de ingresos totales e ingresos totales:

- Paso 1: Calcular los ingresos totales. Esto requiere identificar el precio de venta unitario del producto y multiplicarlo por el nivel de ventas.

- Paso 2: Calcula tus costos totales. Esto requiere identificar y separar los costos en componentes fijos y variables. Se suman los costos fijos para llegar al costo fijo total. Los costos variables totales son conocidos o pueden calcularse multiplicando el costo variable unitario por el nivel de producción.

- Paso 3: Calcular el ingreso neto aplicando la Fórmula 5.2.

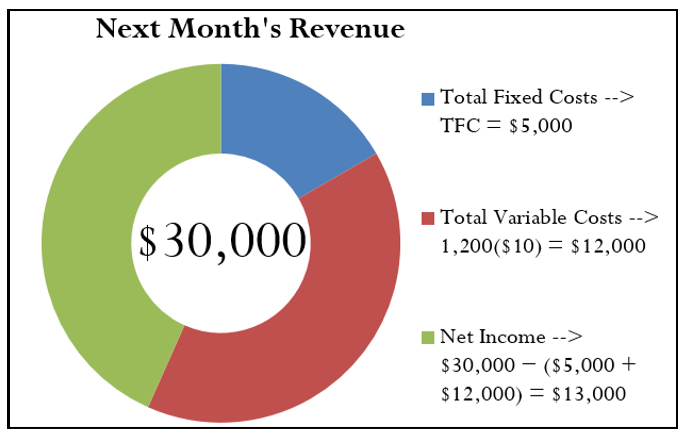

Por ejemplo, supongamos que el mes pasado una empresa incurrió en costos variables totales de 10,000 dólares en el curso de producir 1,000 unidades. Para el próximo mes pronostica costos fijos totales de $5,000 y todos los costos variables permaneciendo sin cambios. La producción proyectada para el próximo mes es de 1,200 unidades vendidas por $25 cada una. Quieres estimar el ingreso neto del próximo mes.

Paso 1: Usando la Fórmula 5.2, calcula los ingresos totales de\(n(S)\), o el nivel total de producción multiplicado por el precio del producto. Si proyectas ventas de 1,200 unidades (\(n\)) a $25 cada una (S), entonces el ingreso total pronosticado es\(1,200(\$ 25)=\$ 30,000\).

Paso 2: Los costos fijos totales, o\(TFC\), son $5,000. Para obtener los costos variables totales, debes resolver\(n(VC)\). Se calcula el costo variable unitario, o bien\(VC\), con la Fórmula 5.1. Usando las cifras del mes actual, ya ves\(VC=\$ 10,000 \div 1,000=\$ 10\). Si el nivel de producción proyectado es de 1,200 unidades, entonces los costos variables totales son\(1,200(\$ 10)=\$ 12,000\).

Paso 3: Aplicando la Fórmula 5.2 tienes\(NI=\text { Total Revenue }-\text { Total costs }=\$ 30,000-(\$ 5,000+\$ 12,000)=\$ 13,000\). Con base en los números, se pronostica un ingreso neto de $13,000 para el próximo mes.

Notas Importantes

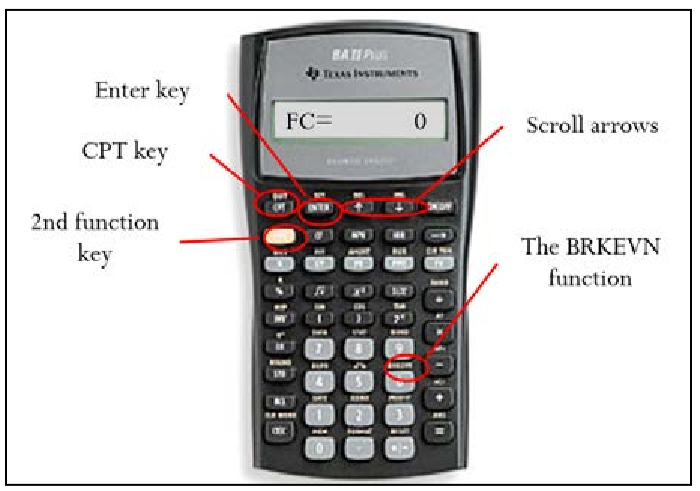

La calculadora BAII Plus de Texas Instruments está programada con una versión de Fórmula 5.2. La función se llama Brkevn, y se accede a ella presionando 2nd y luego la tecla número seis. La relación entre los símbolos de fórmula y los símbolos de la calculadora se muestra en la siguiente tabla.

| Variable | Notación de Fórmula 5.2 | Notación de la calculadora |

|---|---|---|

| Costo fijo total | \(TFC\) | FC |

| Costo variable unitario | \(VC\) | VC |

| Precio por unidad | \(S\) | P (por precio) |

| Ingresos netos | \(NI\) | PFT (con fines de lucro) |

| Nivel de salida | \(n\) | Q (para cantidad) |

Para resolver la Fórmula 5.2 para la\(PFT\) o cualquier otra variable, ingrese datos en todas las variables anteriores excepto una. La clave en una variable requiere ingresar el valor y presionar Intro. Use\(\uparrow\) y\(\downarrow\) para desplazarse por la pantalla. Cuando esté listo, desplácese hasta la variable desconocida y presione\(CPT\).

Caminos hacia el éxito

Una manera fácil de recordar la Fórmula 5.2 es entender lo que representa la fórmula. Según se explicó, el cálculo de la cantidad\(n(S)\) multiplica por el precio para producir el ingreso total. El (\(TFC + n(VC)\)toma los costos fijos totales y suma los costos variables totales (que es una función de la cantidad multiplicada por el costo variable unitario) para llegar al costo total. Por lo tanto, la Fórmula 5.2 expresada de manera más simple es:

\[\text { Net Income }=\text { Total Revenue }-\text { Total Cost }\nonumber \]

En las siguientes situaciones, explique qué pasaría con el ingreso neto y por qué.

- Se eleva el precio de venta.

- Los salarios por hora de los trabajadores de producción se incrementan para igualar el incremento del índice de precios al consumidor.

- El nivel de producción disminuye.

- Tu compañía de seguros baja tus primas de seguro porque tu compañía no ha tenido reclamos en el último año.

- Contestar

-

- La utilidad neta aumenta debido a que los ingresos totales aumentan sin un incremento similar en los costos.

- El ingreso neto disminuye debido a que los salarios por hora de los trabajadores de producción son costos variables. Si los costos suben, entonces queda menos dinero.

- El ingreso neto disminuye debido a que caen tanto los ingresos totales como los costos variables totales; sin embargo, los costos fijos siguen siendo los mismos, por lo que hay menos ingresos para cubrir costos proporcionalmente mayores.

- El ingreso neto aumenta debido a que la prima del seguro es un costo fijo que se ha reducido. Con menores costos, queda más dinero.

Recuerda de Example\(\PageIndex{1}\) que estás considerando iniciar tu propio negocio de Internet basado en el hogar. Se conoce la siguiente información:

\(FC\)= $638.03,\(VC\) = $6.43, pronosticado\(n\) = 430

Con base en estos números, calcule:

- El ingreso neto pronosticado si su precio por unidad es de $10.

- El dólar cambia en el ingreso neto si decides pagarte un salario mayor de $35.38 por hora en lugar de $30.00 por hora mientras sigues trabajando 80 horas. Tenga en cuenta que los costos variables totales excluyendo los salarios fueron de $364.90.

- El cambio del dólar en el ingreso neto si las ventas son 30% inferiores a su pronóstico inicial, ignorando los cálculos de la parte (b).

Solución

- Es necesario determinar el ingreso neto (\(NI\)) utilizando los números de ingresos y costos.

- Recalcular el costo variable total (\(TVC\)) para determinar el impacto del salario más alto. A continuación, calcular el cambio en la utilidad neta (\(NI\)).

- Modificar el nivel de salida (\(n\)) y calcular el cambio en el ingreso neto (\(NI\)).

Lo que ya sabes

Se conocen los costos, el nivel de producción y el precio:

\(FC\)= $638.03,\(VC\) = $6.43, pronosticado\(n\) = 430,\(S\) = $10

Para la parte b), se conocen los costos variables totales excluyendo los salarios:

\(TVC\)(excluyendo salarios) = $364.90

Nuevo salario = $35.38

Horas = 80

Para la parte (c), se conoce el cambio en el nivel de salida:

\(\Delta \%=-30 \%\)

Cómo Llegarás

a.

Paso 1:

Calcular los ingresos totales a la salida pronosticada.

Paso 2:

Calcular los costos totales a la salida pronosticada.

Paso 3:

Aplicar Fórmula 5.2.

b.

Paso 1:

Los ingresos totales no han cambiado ya que la producción no ha cambiado.

Paso 2:

Los costos fijos no han cambiado. Recalcular los costos variables totales sumando los nuevos salarios a los costos variables totales excluyendo los salarios. Al reorganizar la Fórmula 5.1, se puede ver\(TVC=n(VC)\). Por lo tanto, sustituir\(TVC\) en lugar de\(n(VC)\) en la Fórmula 5.2.

Paso 3:

Aplicar la Fórmula 5.2 para recalcular el nuevo ingreso neto. Comparar con el ingreso neto en la parte (a) y determinar el cambio.

c.

Paso 1:

El nivel revisado de producción es un cálculo de cambio porcentual donde\(\Delta \%=-30 \%\) y\(OLD = 430\). Resuelve la Fórmula 3.1 para Nuevo. Una vez que se conozca Nuevo, recalcule los ingresos totales.

Paso 2:

Los costos fijos no han cambiado. Recalcular los costos totales de las variables utilizando el nivel de producción revisado.

Paso 3:

Aplicar la Fórmula 5.2 para recalcular el nuevo ingreso neto. Comparar con el ingreso neto en la parte (a) y determinar el cambio.

Realizar

a.

Paso 1:

\(\text { Total revenue }=n(S)=430(\$ 10)=\$ 4,300\)

Paso 2:

\(TFC=\$ 638.03\);\(TVC=n(VC)=430(\$ 6.43)=\$ 2,764.90\)

Paso 3:

\(NI=s 4,300-(\$ 638.03+\$ 2,764.90)=\$ 897.07\)

b.

Paso 1:

\(\text { Total revenue }=\$ 4,300\)

Paso 2:

\(TFC=\$ 638.03\);\(TVC=\$ 364.90+(\$ 35.38 \times 80 \text { hours })=\$ 3,195.30\)

Paso 3:

\(\begin{aligned} NI&=\$ 4,300-(\$ 638.03+\$ 3,195.30)=\$ 466.67\\ \text { Change in } NI&=\$ 466.67-\$ 897.07=-\$ 430.40 \end{aligned}\)

c.

Paso 1:

\(\begin{aligned} -30 \%&=\dfrac{\text{New}-430}{430} \times 100\\ -129&=\text { New }-430 \\301&=\text { New }\end{aligned}\)

\(\text { Total revenue } =301(\$ 10)=\$ 3,010\)

Paso 2:

\(TFC=\$ 638.03 ; TVC=301(\$ 6.43)=\$ 1,935.43\)

Paso 3:

\(\begin{aligned} NI&=\$ 3,010-(\$ 638.03+\$ 1,935.43)=\$ 436.54\\ \text { Change in } NI&=\$ 436.54-\$ 897.07=-\$ 460.53 \end{aligned}\)

Instrucciones de la calculadora

| FC | VC | P | PFT | Q | |

|---|---|---|---|---|---|

| a. | 638.03 | 6.43 | 10 | Respuesta: 897.07 | 430 |

| b. | \(\surd\) | \(3195.3\div430=\) | \(\surd\) | Respuesta: 466.67 | \(\surd\) |

| c. | \(\surd\) | 6.43 | \(\surd\) | Responda:436.54 | 301* |

*Primer uso de\(\Delta \%\) la función para calcular este número:

| VIEJO | NUEVO | %CH | #PD | |

|---|---|---|---|---|

| c. | 430 | Respuesta: 301 | -30 | 1 |

Bajo el escenario inicial, se pronostica un ingreso neto de 897.07 dólares por ventas de 430 unidades. Si te pagas un salario mayor de $35.38 por hora, tu ingreso neto disminuye en $430.40 a $466.67. Si tu pronóstico es inexacto y es menor en 30%, entonces tu ingreso neto se reduce en $460.53, resultando en un ingreso neto menor de $436.54.

Utilidad neta utilizando un enfoque de margen de contribución total

En Ejemplo\(\PageIndex{2}\), aprendiste que si vendes las 430 unidades proyectadas de producto para tu negocio de Internet, el ingreso neto total es de 897.07 dólares. ¿Y si vendiste 431 unidades del producto? ¿Cómo cambiaría tu ingreso neto? Claramente debería subir, pero ¿por cuánto? Un enfoque para responder a esta pregunta es volver a ejecutar los números a través de la Fórmula 5.2, revisando los ingresos totales y los costos variables totales para calcular un nuevo ingreso neto. Este nuevo ingreso neto puede entonces compararse con el ingreso neto existente para determinar cómo cambió. Este es un enfoque de varios pasos e implica mucho trabajo. Un enfoque alternativo explorado en esta sección implica utilizar un margen de contribución unitaria para calcular el ingreso neto. El beneficio de este enfoque es que con cálculos mínimos se puede evaluar fácilmente el impacto de cualquier cambio en el nivel de producción.

En contabilidad y mercadotecnia, el margen de contribución es el monto que cada unidad vendida suma a los ingresos netos del negocio. Este enfoque le permite comprender el impacto en los ingresos netos de cada unidad vendida, y la Sección 5.2 explicará su beneficio adicional de permitir un cálculo sencillo de un punto de equilibrio. El margen de contribución determina por unidad cuánto dinero queda después de eliminar los costos variables unitarios del precio del producto. Este dinero sobrante está entonces disponible para pagar los costos fijos. En última instancia, cuando se han pagado todos los costos fijos, el dinero sobrante se convierte en las ganancias del negocio. Si no queda suficiente dinero para pagar los costos fijos, entonces el negocio tiene un ingreso neto negativo y pierde dinero.

La Fórmula

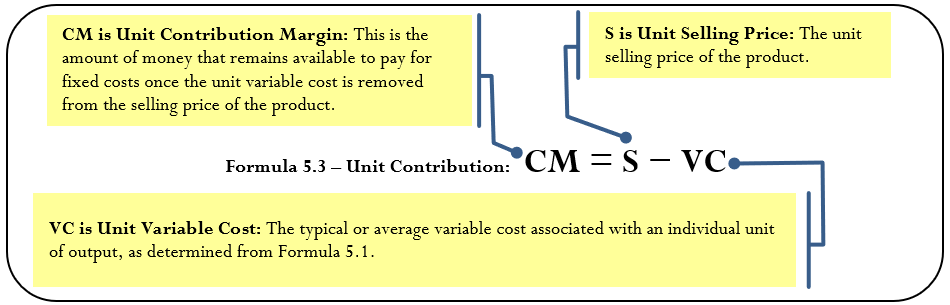

La diferencia entre el incremento en los ingresos totales y el incremento en los costos variables totales es cuánto contribuye la venta de un producto individual al cambio en su ingreso neto. La Fórmula 5.3 expresa esta relación.

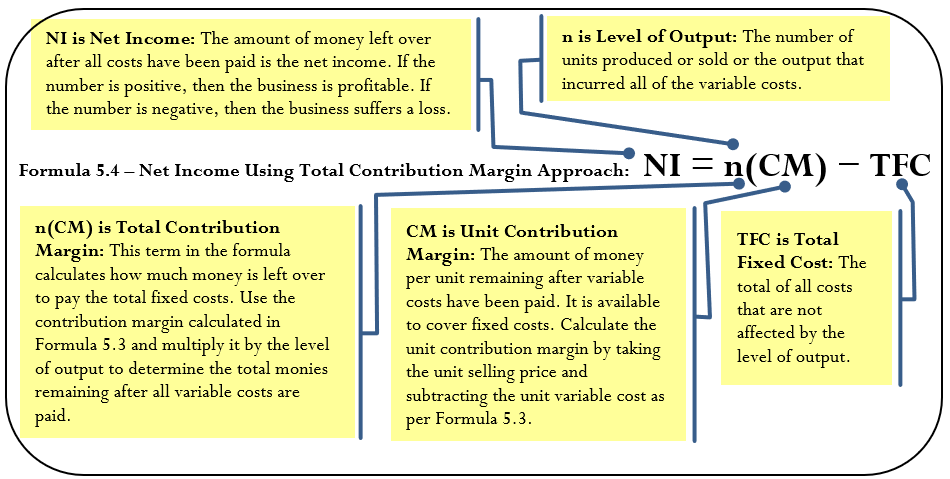

Si no tienes unidades vendidas, tu ingreso neto es negativo e igual a los costos fijos totales asociados a tu negocio, ya que no hay ingresos compensatorios para pagar esos costos. Con cada unidad vendida, el margen de contribución de cada producto está disponible para pagar los costos fijos. La fórmula 5.4 expresa esta relación a la hora de calcular el ingreso neto.

Cómo funciona

Siga estos pasos para calcular el ingreso neto utilizando un enfoque de margen de contribución:

Paso 1: Si se conoce la información de la unidad, aplique la Fórmula 5.3 y calcule el margen de contribución unitaria restando el costo variable unitario del precio de venta. Esto puede requerir o no que use la Fórmula 5.1 para calcular el costo variable unitario.

Paso 2: Calcular el margen de contribución total multiplicando el margen de contribución por el nivel de producción asociado.

Paso 3: Calcular los costos fijos totales sumando todos los costos fijos.

Paso 4: Con base en el nivel de producción, calcule el ingreso neto aplicando la Fórmula 5.4.

Por ejemplo, utilizando el enfoque de margen de contribución, calcular el ingreso neto de un producto que se vende por $75, tiene costos variables unitarios de $31, costos fijos totales de $23,000 y ventas totales de 800 unidades.

Paso 1: El margen de contribución unitaria se calcula a partir de la Fórmula 5.3. Si el producto se vende por $75 y tiene costos variables unitarios de $31, entonces\(CM=\$ 75-\$ 31=\$ 44\). Esto significa que cada unidad vendida tiene 44 dólares sobrantes para contribuir a los costos fijos.

Paso 2: Ahora convertir eso en un margen de contribución total. La primera parte de la Fórmula 5.4 calcula el margen total de contribución a través de\(n(CM)\). Con ventas de 800 unidades, el margen total de contribución es\(800(\$ 44)=\$ 35,200\).

Paso 3: Se conocen los costos fijos totales:\(TFC=\$ 23,000\).

Paso 4: Aplicar la Fórmula 5.4, que se traduce en\(\text { Net Income }=\text { Total contribution margin - Total fixed costs }\), o\(\$ 35,200-\$ 23,000=\$ 12,200\).

Caminos hacia el éxito

Cuando trabajas con la Fórmula 5.4, a veces es posible que no se conozca la información de la unidad. En cambio, es posible que solo tenga un único número agregado que represente el margen total de contribución para el cual alguien ya ha tomado los ingresos totales y restado los costos variables totales. En este caso, omita el paso 1 y toma el margen de contribución total proporcionado como respuesta para el paso 2 sin necesidad de cálculos.

Continuando con Ejemplos\(\PageIndex{1}\) y\(\PageIndex{2}\), calcular el margen de contribución unitaria y el ingreso neto utilizando el enfoque del margen de contribución. De los ejemplos anteriores, recuerde que el costo variable unitario es de $6.43, el precio de venta unitario es de $10, los costos fijos totales son de $638,03, y las ventas proyectadas son 430 unidades.

Solución

Calcular el margen de contribución unitario (\(CM\)) seguido del ingreso neto (\(NI\)) utilizando el enfoque del margen de contribución.

Lo que ya sabes

Se conoce el costo, el precio y la información de ventas:

\(VC=\$ 6.43, S=\$ 10\)

\(TFC=\$ 638.03, n=430\)

Cómo Llegarás

Paso 1:

Calcular el margen de contribución unitaria usando la Fórmula 5.3.

Paso 2:

Calcular el margen de contribución total multiplicando el margen de contribución unitario por el nivel de producción.

Paso 3:

Determinar los costos fijos totales.

Paso 4:

Para calcular el ingreso neto, aplique la Fórmula 5.4.

Realizar

Paso 1:

\[CM=\$ 10.00-\$ 6.43=\$ 3.57\nonumber \]

Paso 2:

\[n(CM)=430(\$ 3.57)=\$ 1,535.10\nonumber \]

Paso 3:

\[TFC=\$ 638.03\nonumber \]

Paso 4:

\[NI=\$ 1,535.10-\$ 638.03=\$ 897.07\nonumber \]

Instrucciones de la calculadora

| FC | VC | P | PFT | Q |

|---|---|---|---|---|

| 638.03 | 6.43 | 10 | Respuesta: 897.07 | 430 |

Cuando un producto se vende por $10, $6.43 se destina al pago de los costos variables de su negocio, dejando $3.57 como su margen de contribución unitaria. Esto significa que por cada unidad de incremento en las ventas, tu ingreso neto aumenta en $3.57. Por lo tanto, si vendes 430 unidades tienes un margen de contribución total de $1,535.10, lo que resulta en un ingreso neto de $897.07 después de eliminar costos fijos de $638.03.

Tasas de Aportación

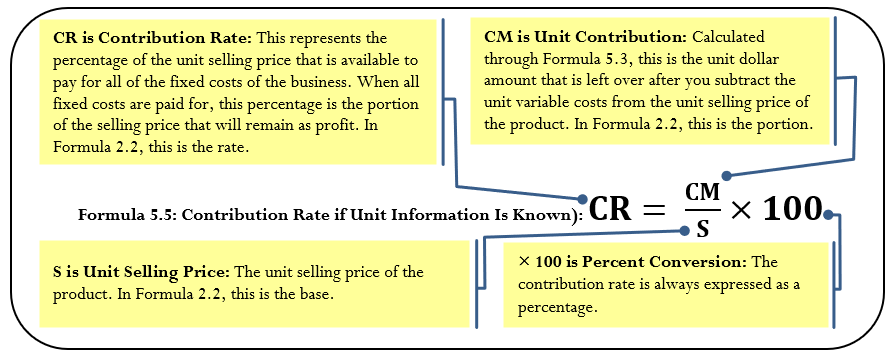

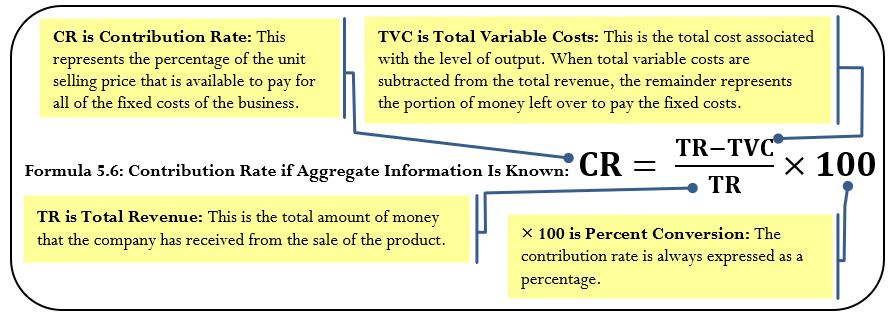

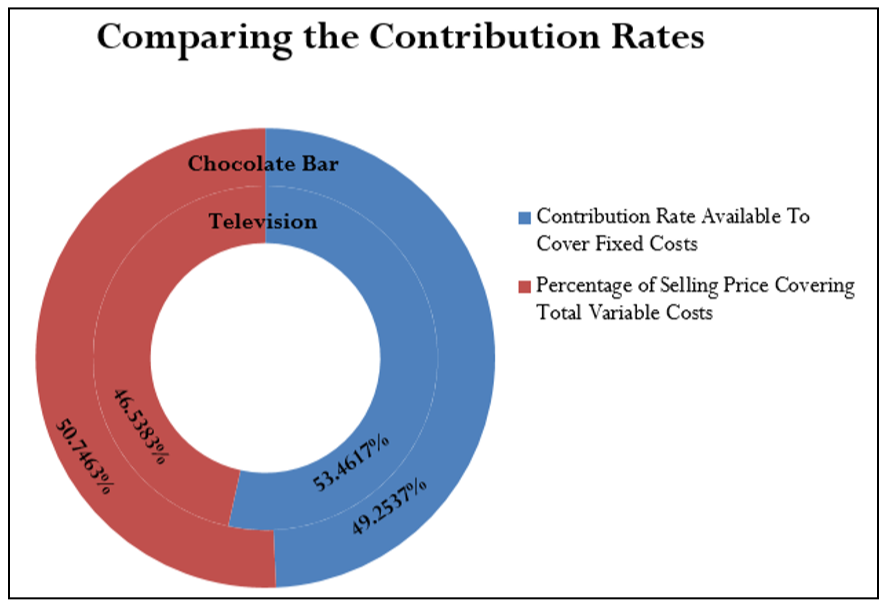

Es difícil comparar diferentes productos y sus respectivos márgenes de contribución en dólares si sus precios de venta y costos varían ampliamente. Por ejemplo, ¿cómo se compara un margen de contribución unitaria de $1,390 (precio de venta de $2,599.99) en un televisor de pantalla grande con un margen de contribución unitaria de $0.33 en una barra de chocolate (precio de venta de $0.67)? Sobre una base por unidad, ¿cuál contribuye relativamente más a los costos fijos? Para facilitar estas comparaciones, los productos deben colocarse en igualdad de condiciones, requiriendo convertir todos los márgenes de contribución del monto en dólares en porcentajes. Una tasa de contribución es un margen de contribución expresado como porcentaje del precio de venta.

La Fórmula

Su elección entre dos fórmulas para calcular una tasa de contribución depende de si tiene información de unidad o solo información agregada. Ambas fórmulas son adaptaciones de Fórmula 2.2 (Tasa, Porción, Base).

Si se conoce la información de la unidad, incluyendo el costo variable unitario y el precio de venta unitario, entonces calcule la tasa de contribución utilizando la información unitaria expresada en la Fórmula 5.5.

Si se desconoce o no está disponible alguna información de la unidad, incluido el costo variable unitario o el precio de venta unitario, entonces no puede aplicar la Fórmula 5.5. En ocasiones solo se conoce la información agregada. Cuando se conozcan los ingresos totales y los costos variables totales para cualquier producto o al menos puedan calcularse, entonces debe calcular la tasa de contribución a partir de la información agregada expresada en la Fórmula 5.6.

Cómo funciona

Siga estos pasos para calcular una tasa de contribución:

Paso 1: Identificar las variables requeridas y calcular el margen, si es necesario.

- Si se conoce la información de la unidad, esto requiere que calcule el margen de contribución de la unidad. De lo contrario, calcule el margen de contribución unitaria aplicando la Fórmula 5.3. Debe identificar el precio de venta unitario.

- Si se conoce la información agregada, es necesario identificar los ingresos totales y los costos variables totales.

Paso 2: Calcular la tasa de contribución.

- Si se conoce la información de la unidad, aplique la Fórmula 5.5.

- Si solo se conoce la información agregada, aplique la Fórmula 5.6.

Como ejemplo de estos pasos, recuerda antes que querías comparar las contribuciones relativas de la televisión de pantalla grande y la barra de chocolate. El televisor se vende por $2,599.99 y tiene un margen de contribución unitario de $1,390. La barra de chocolate se vende por $0.67 y tiene un margen de contribución unitario de $0.33. Observe que la información que se proporciona es por unidad. Calcular la tasa de contribución de cada producto.

Paso 1: Se conocen los márgenes de contribución. Para la televisión,\(CM\) = $1,390, y para la barra de chocolate,\(CM\) = $0.33.

Paso 2: Aplicando la Fórmula 5.5, la televisión\(CR=\$ 1,390.00 \div \$ 2,599.99 \times 100=53.4617 \%\), mientras que la barra de chocolate\(CR=\$ 0.33 \div \$ 0.67 \times 100=49.2537 \%\). Ahora es evidente por la tasa de contribución que 4.208% más del precio de venta de la televisión está disponible para pagar costos fijos en comparación con el precio de la barra de chocolate.

Ahora cambien los hechos. Esta vez, supongamos que no hay información de la unidad. En cambio, el ingreso total de la televisión es de $129,999.50 y los costos variables totales asociados son 60,499.50 dólares. La barra de chocolate tiene ingresos totales de $3,886.00 con costos variables totales de $1,972.00. Con base en esta información, debe determinar el producto con la tasa de contribución más alta.

Paso 1: Los números agregados son conocidos para ambos productos. Para la televisión,\(TR = \$129,999.50\) y\(TVC = \$60,499.50\). Para la barra de chocolate,\(TR = $3,886.00\) y\(TVC = \$1,972.00\).

Paso 2: Aplicando la Fórmula 5.6, la televisión\(CR=\dfrac{\$ 129,999.50-\$ 60,499.50}{\$ 129,999.50} \times 100=53.4617 \%\) mientras que la barra de chocolate\(CR=\dfrac{\$ 3,886-\$ 1,972}{\$ 3,886} \times 100=49.2537 \%\) Has llegado a la misma conclusión que la anterior.

En cada una de las siguientes situaciones, ¿qué pasaría con la tasa de cotización y por qué?

- Se eleva el precio de venta.

- Los salarios por hora de los trabajadores de producción se incrementan para igualar el incremento del índice de precios al consumidor.

- El nivel de producción disminuye.

- Tu compañía de seguros baja tus primas de seguro porque tu compañía no ha tenido reclamos en el último año.

- Contestar

-

- La tasa de contribución aumenta, ya que al subir el precio se incrementa el margen de contribución unitario.

- La tasa de contribución disminuye, ya que los costos variables totales suben, erosionando parte del margen de contribución unitaria.

- No hay efecto sobre la tasa de contribución. El nivel de producción no es un factor en el cálculo de la tasa de contribución.

- No hay efecto en la tasa de cotización ya que las primas del seguro son de costo fijo. Los costos fijos no son un factor en el cálculo de las tasas de contribución

Continuando con su negocio de Internet en curso a partir de los tres ejemplos anteriores, calcule la tasa de contribución utilizando tanto los métodos unitarios como agregados y muestre cómo llegan al mismo número. Recuerda que estás vendiendo productos por $10 cada uno, tu margen de contribución unitaria es de $3.57, los ingresos totales se proyectan en $4,300 y los costos variables totales son $2,764.90.

Solución

Tu objetivo es calcular la tasa de contribución (\(CR\)) utilizando los métodos unitarios y agregados.

Lo que ya sabes

Paso 1:

Los precios, márgenes, ingresos y costos son conocidos:

\(S=\$ 10, CM=\$ 3.57\)

\(TR=\$ 4,300, TVC=\$ 2,764.90\)

Cómo Llegarás

Paso 2a:

Usando el método de unidad, aplique la Fórmula 5.5.

Paso 2b:

Usando el método agregado, aplique la Fórmula 5.6.

Realizar

Paso 2a:

\(CR=\dfrac{\$ 3.57}{\$ 10.00} \times 100=35.7 \%\)

Paso 2b:

\(CR=\dfrac{54,300.00-\$ 2,764.90}{\$ 4,300.00} \times 100=35.7 \%\)

Tanto bajo el método unitario como agregado, su tasa de contribución es igual a 35.7%. Esto significa que cada vez que vendes un producto de $10, queda 35.7% de los ingresos tras recuperar el costo del producto.

Poniéndolo todo junto

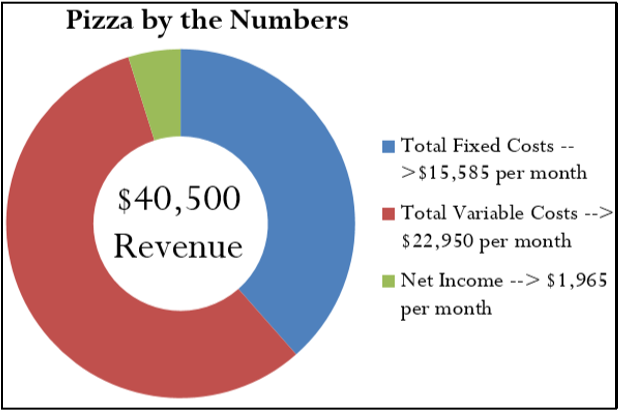

Ha estudiado costos, volumen e ingresos netos en esta sección. Hasta el momento, has considerado cada uno de estos conceptos por separado mientras trabajabas a través de las diversas aplicaciones. Es el momento de juntar los tipos de costos, el costo variable unitario, el ingreso neto, las ventas, el margen de contribución y la tasa de contribución para que pueda ver todos estos conceptos en un solo escenario. Mira el siguiente ejemplo.

En la sección comercial del periódico te encuentras con un anuncio de un negocio de reparto de pizza en venta. Al indagar, descubre que el propietario, que quiere vender el negocio y luego jubilarse, tiene cuatro empleados asalariados y es dueño de dos vehículos de reparto. Te invita a revisar sus libros, donde adquieres la siguiente información:

|

Empleados: Sueldo del propietario Salarios y primas de los empleados |

$5,000 por mes $2,000 por mes cada uno |

Negocio: Teléfono Seguros de negocios Arrendamiento de edificio |

$85 por mes $3,600 por año $2,000 por mes |

|

Vehículos de Entrega: Seguro de auto Combustible Cambios de aceite Mantenimiento y reparaciones de vehículos |

$1,200 por año por vehículo $1,125 mensuales por vehículo $225 mensuales por vehículo $562.50 mensuales por vehículo |

Operaciones: Ingredientes, materiales y empaques para pizza Precio de venta de pizza Promedio de pizzas vendidas |

$19,125 por mes $9 por pizza 4,500 por mes |

Supongamos que esta es toda la información clave. Necesitas entender este negocio y por lo tanto quieres determinar:

- Un costo variable unitario

- Un ingreso neto mensual típico para el negocio

- El margen de contribución por pizza

- La tasa de contribución

Solución

Todos los cálculos requieren la clasificación de costos en componentes fijos y variables, lo que será su primer paso. A continuación, se calcula un costo variable unitario (\(VC\)) utilizando la información histórica de las operaciones. Una vez que obtengas esto, podrás calcular el ingreso neto (\(NI\)), el margen de contribución (\(CM\)) y la tasa de contribución (\(CR\)).

Lo que ya sabes

Tiene información de unidades sobre costos, volumen e ingresos, como se indica anteriormente.

Cómo Llegarás

a. Costo variable unitario:

Paso 1:

Clasifique los costos en categorías fijas y variables. Total de los costos fijos mensuales.

Paso 2:

Total de los costos variables mensuales.

Paso 3:

Calcule el costo variable unitario aplicando la Fórmula 5.1.

b. Ingresos netos:

Paso 1:

Calcular los ingresos totales a nivel de producción.

Paso 2:

Calcular los costos totales a nivel de producción.

Paso 3:

Calcular el ingreso neto mensual aplicando la Fórmula 5.2.

c. y d. Margen de contribución y tasa:

Paso 1:

Calcular el margen de contribución aplicando la Fórmula 5.3.

Paso 2:

Calcular la tasa de contribución aplicando la Fórmula 5.5.

Realizar

a. Costo variable unitario:

Pasos 1 y 2:

Costos Fijos por Mes

| Sueldo del propietario | $5,000 |

| Salarios y primas de los empleados | $2,000 × 4 = $8,000 |

| Seguro de auto | $1,200 × 2 autos ÷ 12 meses = $200 |

| Teléfono | $85 |

| Seguros de negocios | $3,600 ÷ 12 meses = $300 |

| Arrendamiento de edificio | $2,000 |

| COSTOS FIJOS TOTALES | TFC = $15,585 por mes |

Costos Variables por Mes

| Combustible | $1,125 × 2 vehículos = $2,250 |

| Cambios de aceite | $225 × 2 vehículos =$450 |

| Mantenimiento y reparaciones de vehículos | $562.50 × 2 vehículos = $1,125 |

| Ingredientes, materiales y empaques para pizza | $19,125 |

| COSTOS VARIABLES TOTALES | TVC = $22,950 por mes |

Paso 3:

\(VC=\dfrac{\$ 2,250+\$ 450+\$ 1,125+\$ 19,125}{4,500 \text { pizzas }}=\$ 5.10\)por pizza

b. Ingresos netos:

Paso 1:

\[\text { Total Revenue }=4,500(\$ 9)=\$ 40,500\nonumber \]

Paso 2:

\[TFC=\$ 15,585 ; TVC=4,500(\$ 5.10)=\$ 22,950\nonumber \]

Paso 3:

\[NI=\$ 40,500-(\$ 15,585+\$ 22,950)=\$ 40,500-\$ 38,535=\$ 1,965\nonumber \]

c. y d. Margen de contribución y tasa:

Paso 1:

\[CM=\$ 9.00-\$ 5.10=\$ 3.90\nonumber \]

Paso 2:

\[CR=\dfrac{53.90}{59.00} \times 100=43. \overline{3} \%\nonumber \]

Instrucciones de la calculadora

| FC | VC | P | PFT | Q |

|---|---|---|---|---|

| 15585 | 5.1 | 9 | Respuesta: 1,965 | 4500 |

Este es un negocio rentable. Por un mes promedio, el negocio incurre en $15,585 en costos fijos junto con $22,950 en costos variables, lo que se traduce en un costo variable unitario de $5.10 por cada una de las 4,500 pizzas vendidas. Con ingresos totales de $40,500, luego de eliminar costos fijos y variables, el ingreso neto es de $1,965 mensuales. Cada pizza, después de pagar los costos variables unitarios, tiene $3.90, o\(43. \overline{3} \%\), sobrante.