7.4: Facturación - Condiciones de Pago y Descuentos en Efectivo

- Page ID

- 110755

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

¡Qué manera de comenzar tu lunes por la mañana! Con pavor te enfrentas a una gran pila de sobres en tu cesta. El primer sobre contiene una factura de su proveedor principal indicando un saldo pendiente de $3,600 con términos de 2/10, 1/20, 30 netos. En el segundo sobre, una factura de suministros de oficina suma $500 con términos de 3/15, neto 45 MOE. El tercer sobre contiene otra factura de su compañía de transporte indicando un saldo pendiente de $21,000 con términos de 2/15, 1/25, neto 60 ROG. También indica que tienes un saldo atrasado de $4,000 sujeto a una penalización mensual del 3%. Antes de abrir más sobres que probablemente contengan aún más facturas, te sirves otra taza de café y te estableces para averiguar cuánto debes pagar y cuándo.

En el mundo de los negocios, la mayoría de las compras no se pagan en efectivo. En cambio, los negocios tienden a trabajar a través de un sistema de facturación en el que envían facturas a sus clientes de forma regular. En contabilidad, esto significa que la compra se coloca en cuentas por cobrar hasta el momento en que llegue un cheque y la compra se convierta en efectivo. Las facturas proporcionan información detallada de la transacción, listando el monto adeudado y también indicando los términos en los que se espera el pago. Las empresas pueden ofrecer lo que se conoce como descuentos en efectivo como incentivos para el pago anticipado de facturas. El fundamento de estos descuentos es simple: la venta no es una venta hasta que tengas el efectivo en la mano. Cuanto más tiempo permanezca una factura en cuentas por cobrar, menos probable será que se pague. Así, podría convertirse en una deuda incobrable, que el acreedor no puede cobrar en absoluto.

La facturación es menos común en las compras de los consumidores debido al gran volumen de transacciones involucradas y al mayor riesgo de impago. Imagínese comprar artículos en Walmart y recibir una factura para pagar su factura el próximo mes en lugar de pagar en efectivo. Es difícil comprender el número de facturas que Walmart tendría que distribuir mensualmente. ¿Cuánto costaría cobrar esas deudas? ¿Cuántas de esas facturas quedarían impagadas? Es por ello que las compras de los consumidores normalmente no implican facturación.

La facturación ocurre comúnmente a nivel de consumidor en transacciones con tarjeta de crédito junto con muchos servicios donde es posible que el negocio no pueda evaluar el monto exacto de la factura en el momento de la transacción o hasta que se entregue el servicio. Dos ejemplos ilustran este punto:

- Piensa en tu factura de MasterCard. Usted es capaz de realizar compras, digamos, del 9 de marzo al 8 de abril. Entonces el 9 de abril la compañía envía un comunicado diciendo que tienes hasta el 29 de abril para pagar tu factura. Si no lo haces, se trata de multas por intereses y morosidad.

- Tienes una visita dental para una limpieza regular. Antes de cobrarte, el consultorio del dentista necesita determinar cuánto cubrirá tu seguro. Puede que no encuentre la respuesta por uno o dos días, por lo que le envía una factura en una fecha posterior una vez que se entera de la compañía aseguradora. Los términos de la factura indican que el pago vence al recibirlo e incurrirá en multas por demora si el pago no es próximo.

Esta sección explora los aspectos más comunes de la facturación, incluyendo términos de pagos y descuentos por pronto pago. Aprenderás a calcular el monto requerido para pagar facturas y cómo reducir el saldo pendiente de una factura si se recibe un pago parcial. Adicionalmente, se introduce el cálculo de pagos atrasados y sanciones.

Términos de Factura y Citas de Facturas

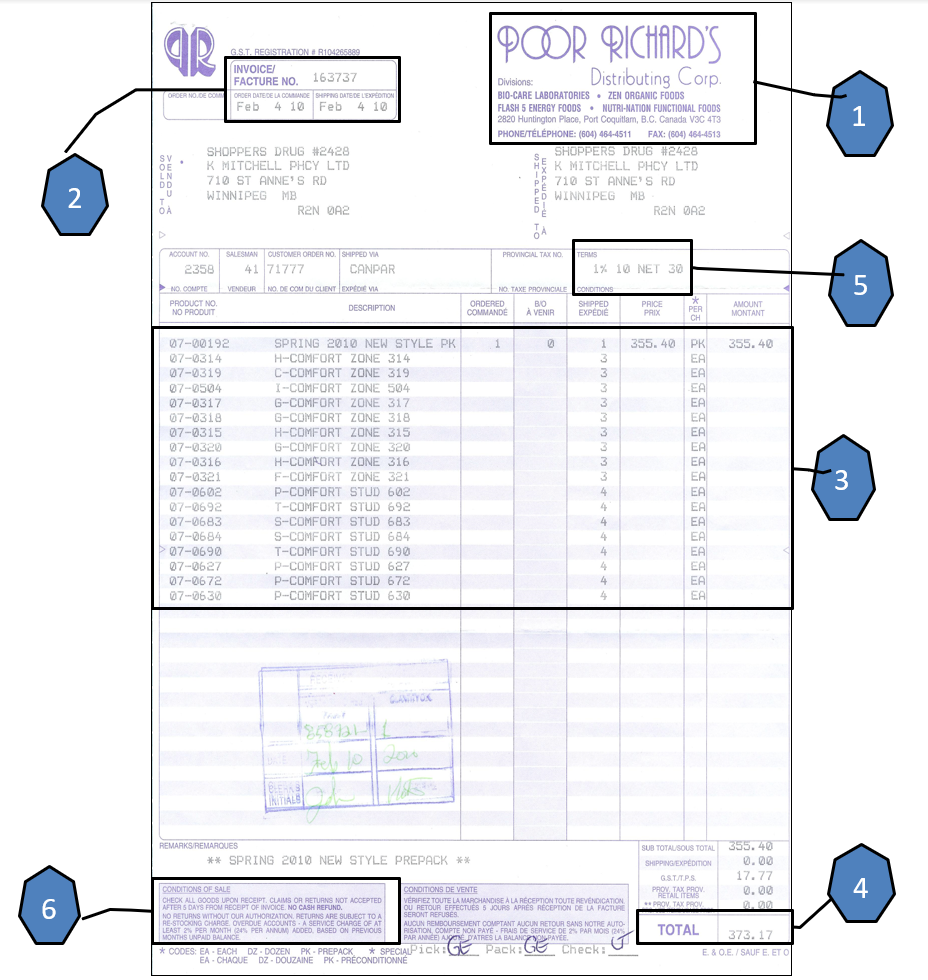

Debes saber leer una factura comercial. La siguiente figura [1] proporciona una factura de muestra y destaca las siguientes áreas:

- Empresa de Facturación. La factura deberá identificar quién envía y emite la factura.

- Fecha de Factura. La fecha en que se imprimió la factura, junto con el número de seguimiento de la factura (en este caso, la fecha del pedido y la fecha de envío son equivalentes a la fecha de la factura). Cuando se paga una factura, el cheque debe hacer referencia al número de factura para que la compañía facturadora pueda identificar a qué factura acreditar el pago.

- Detalles de la Transacción. Los detalles de la transacción podrían incluir el número de unidades, los precios unitarios y cualquier descuento para el cual el artículo es elegible.

- Total de Factura. Se indica el monto total adeudado, incluidos los impuestos o cargos adicionales.

- Términos de Pago. Los términos de pago incluyen cualquier descuento por pronto pago y fechas de vencimiento. La fecha de inicio (como se discute más adelante) se determina a partir de esta parte de la factura.

- Penalización tardía. En la factura se indica una multa, en su caso, por pagos atrasados. Que una empresa aplique o no estas sanciones tardías depende de la organización emisora de facturas.

Tres Fechas de Inicio

Todos los términos de la factura se ven afectados por lo que se conoce como la fecha de inicio, que es el primer día a partir del cual surgirán todas las fechas de vencimiento establecidas en la factura. La fecha de inicio se determina de una de tres maneras como se ilustra a continuación.

- Factura Ordinaria. En la datación ordinaria de facturas, o simplemente fecha de factura para abreviar, la fecha de inicio es la misma fecha que la fecha de factura. Por lo tanto, si la factura se imprime el 19 de marzo, entonces todas las condiciones de pago comienzan el 19 de marzo. Esta es la manera predeterminada en la que la mayoría de las empresas emiten sus facturas, por lo que si una factura no especifica ninguna otra fecha de inicio puede asumir con seguridad que está utilizando la datación ordinaria.

- Factura de fin de mes. La fecha de factura de fin de mes se aplica cuando las condiciones de pago incluyen la redacción “fin de mes” o la abreviatura “MOE” aparece después de las condiciones de pago. En la datación de fin de mes, la fecha de inicio es el último día del mismo mes según lo indicado por la fecha de factura. Por lo tanto, si la factura se imprime el 19 de marzo, entonces todas las condiciones de pago comienzan el último día de marzo, o el 31 de marzo. Muchas empresas utilizan este método de datación para simplificar y estandarizar todas sus fechas de vencimiento, en que si la fecha de inicio es la misma para todas las facturas, entonces cualquier término de pago también compartirá las mismas fechas.

- Factura de Recibo de Mercancías Datación. La fecha de factura de recepción de mercancías se aplica cuando los términos de pago incluyen la redacción “recibo de bienes” o la abreviatura “ROG” aparece después de los términos de pago. En la fecha de recepción de bienes, la fecha de inicio es el día en que el cliente recibe físicamente la mercancía. Por lo tanto, si la factura se imprime el 19 de marzo pero la mercancía no se recibe físicamente hasta el 6 de abril, entonces todas las condiciones de pago comienzan el 6 de abril. Las empresas con largos tiempos de envío involucrados en la distribución de productos o largos plazos de entrega en la producción suelen utilizar este método de datación.

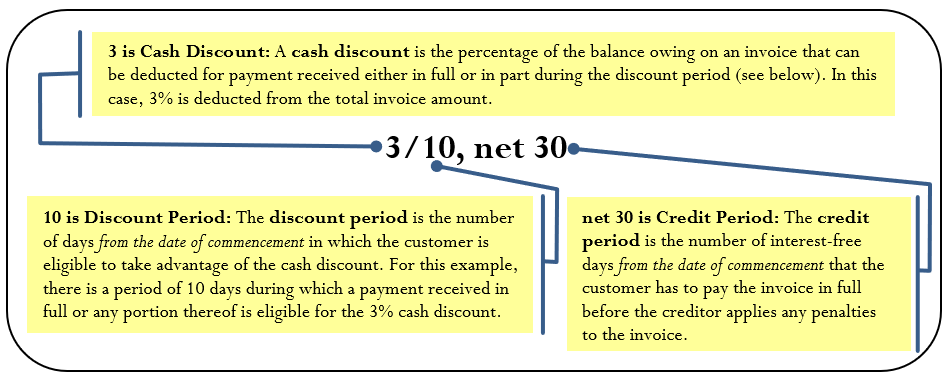

Términos de Pago

El formato más común para las condiciones de pago de una factura se muestra en la siguiente página y se ilustra con un ejemplo.

La siguiente figura traza el término de factura de “3/10, 30" neto a lo largo de un diagrama de tiempo para ilustrar las condiciones de pago. Este término se combina con varias fechas de inicio utilizando los ejemplos de la sección “Fecha de inicio”.

Obsérvese las siguientes observaciones:

- En los cuatro escenarios, la duración total de todas las barras es la misma, ya que el periodo de crédito es de 30 días.

- Si bien las cuatro facturas tienen la misma fecha de factura del 19 de marzo, la fecha de inicio se modifica en los escenarios ROG y MOE, que desplazan los periodos de descuento y crédito hacia el futuro. En estos casos, cualquier pago antes del final del periodo de descuento califica para el descuento. Por ejemplo, en el escenario MOE una empresa podría pagar su factura a principios del 27 de marzo y calificar para el 3% de descuento por pronto pago.

Es posible que vea los términos de la factura mostrados en varios otros formatos comunes:

- 3/10,\(n\) /30: En este caso, la palabra “net” se ha abreviado como "\(n\)/”. Esto se ilustra en el cuarto escenario de la figura.

- 3/10, 2/20,\(n\) /30. En este caso, se ofrecen múltiples descuentos por pronto pago, es decir, 3% dentro de los 10 días siguientes a la fecha de inicio y 2% a partir del día 11 al 20 a partir de la fecha de inicio. Esto también se ilustra en el cuarto escenario de la figura.

- \(n\)/30. En este caso, no se ofrece descuento por pronto pago y solo se identifica el periodo de crédito.

Reglas para Términos de Factura

Algunas prácticas comerciales comunes se implementan en la mayoría de las industrias. Tenga en cuenta que siempre debe consultar con la organización de facturación para asegurarse de que está aplicando estas prácticas.

- Sin figura neta. Si no se indica ninguna cifra neta en los términos de pago, debe asumir que el periodo de crédito es de 20 días después del último periodo de descuento. Si no hay periodos de descuento, entonces el periodo de crédito es de 20 días a partir de la fecha de inicio. Por ejemplo, “3/10, 2/15" significa que el periodo de crédito finaliza 20 días después del segundo periodo de descuento de 15 días. De ahí que el periodo de crédito sea de 35 días después de la fecha de inicio.

- Sin Descuento por Efectivo. No todas las facturas reciben un descuento por pronto pago. Si ningún término indica un descuento por pronto pago, entonces la empresa facturadora solo busca el pago completo. Por ejemplo, "\(n\)/30" significa que no se aplica ningún descuento por pronto pago y el periodo de crédito finaliza a 30 días a partir de la fecha de inicio del procedimiento.

- Días no hábiles. La mayoría de los negocios operan de lunes a viernes y están cerrados los fines de semana y festivos. Como tal, cualquier fecha que caiga en un día no hábil se traslada al siguiente día hábil. Por ejemplo, si una factura es ordinaria fechada el 21 de diciembre y enumera un descuento por pronto pago de 2/10, el término del periodo de descuento cae el 1 de enero. Dado que este es el Día de Año Nuevo, el periodo de descuento se extiende hasta el 2 de enero. En este libro de texto, debe aplicar esta práctica a cualquiera de los cinco feriados legales conocidos discutidos en el Capítulo 4 (Día de Año Nuevo, Viernes Santo o Lunes de Pascua solo en Quebec, Día de Canadá, Día del Trabajo y Día de Navidad).

Tres tipos de pagos

Cuando las empresas pagan facturas, pueden ocurrir tres situaciones:

- Pago completo. Un pago completo significa que la compañía quiere pagar su factura en su totalidad y reducir su saldo debido a cero dólares. Esta es la práctica más común.

- Pago Parcial. Un pago parcial significa que la compañía quiere bajar su saldo adeudado pero no reducirá ese saldo a cero. Una empresa generalmente empleará este método cuando quiera bajar sus cuentas por pagar o demostrar buena fe en el pago de sus facturas. El pago parcial también puede ocurrir si la empresa quiere aprovechar un descuento por pronto pago pero carece de los fondos para liquidar la factura en su totalidad.

- Pago atrasado. Un retraso en el pago ocurre cuando la empresa paga su factura ya sea total o parcialmente después de que haya transcurrido el período de crédito. Los pagos atrasados ocurren por diversas razones, pero las más comunes son o fondos insuficientes para pagar la factura o una simple supervisión administrativa.

El resto de esta sección te muestra cómo manejar matemáticamente cada uno de estos tipos de pagos, y también explora las implicaciones de los descuentos por pronto pago.

En cada uno de los siguientes casos, determinar qué plazo de pago da como resultado el periodo de crédito más largo que se extiende a partir de la fecha de la factura.

- 3/15,\(n\) /45 o 2/10, 1/20

- 3/15,\(n\) /45 o 2/10,\(n\) /35 ROG, o 2/20 MOE en una factura de fecha 22 de septiembre y mercancías recibidas el 29 de septiembre

- Contestar

-

- 30 días o 35 días

- 45 días o 40 días

- 60 días o 54 días (quedan 24 días en enero más 30 más)

- 45 días o 42 días (7 días hasta recibir más 35) o 48 días (quedan 8 en mes más 40 más)

Pagos Completos

En el escenario de apertura en esta sección, la primera factura en su escritorio fue por $3,600 con términos de 2/10, 1/20, 30 netos. Supongamos que la factura tenía fecha del 19 de marzo. Si quisieras aprovechar el 2% de descuento por pronto pago, ¿cuándo es el último día en que se podría recibir el pago y en qué cantidad necesitarías para escribir el cheque? En esta sección, veremos cómo borrar una factura en su totalidad.

La Fórmula

La buena noticia es que un descuento por pronto pago es solo otro tipo de descuento similar al que encontraste en la Sección 6.1, y haces los cálculos usando exactamente la misma fórmula. Aplica la Fórmula 6.1 en descuentos individuales, que se reimprime a continuación.

Cómo funciona

Siga estos pasos al trabajar con pagos y facturas:

Paso 1: Busque e identifique información clave como la fecha de la factura, los modificadores de fecha de inicio como MOE o ROG, términos de pago, penalización tardía y el monto de la factura.

Paso 2: Dibuja una línea de tiempo similar a la figura de la página siguiente. En este cronograma, arregle cronológicamente de izquierda a derecha la fecha y el monto de la factura, la fecha de inicio, el fin de cualquier descuento (si los hubiera) o períodos de crédito, los descuentos por pronto pago (si los hubiera) que se ofrezcan y las sanciones (si las hubiera).

Paso 3: Determinar cuándo se están realizando los pagos y en qué cantidad. Localízalos en la línea de tiempo.

Paso 4: Aplicar los cálculos correctos para el pago, dependiendo de si el pago es un pago completo, un pago parcial o un pago atrasado.

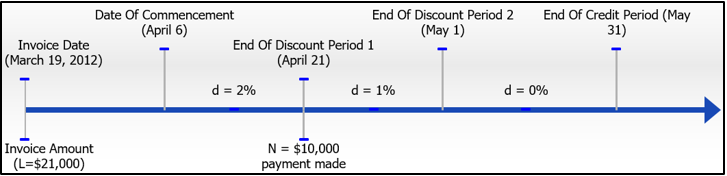

Continuemos con el ejemplo de la primera factura en tu escritorio. Se envía por correo un cheque para que se reciba antes del 29 de marzo. ¿Qué cantidad es el cheque?

Paso 1: El monto de la factura es\(L\) = $3,600, la fecha de la factura es el 19 de marzo, y las condiciones de pago son 2/10, 1/20, 30 netos.

Paso 2: La figura de la siguiente página muestra el cronograma de la factura.

Paso 3: Anote en el cronograma que un pago el 29 de marzo es el último día del periodo de descuento del 2%.

Paso 4: Según la Fórmula 6.1, el monto a pagar es\(N=\$ 3,600 \times(1-0.02)=\$ 3,600 \times .098=\$ 3,528\). Un cheque por $3,528 paga tu factura en su totalidad. Al aprovechar el descuento por pronto pago, usted reduce su pago en $72.

Cosas a tener en cuenta

Si hay un área de facturación que causa más confusión, es asignar información a las variables de precio neto e importe de factura. Estos son comúnmente asignados al revés. Recuerda estas reglas para que siempre obtengas la respuesta correcta:

- El monto de la factura o cualquier referencia al saldo adeudado en una factura es siempre un precio de lista. \[\text{List Price }=\text{ Invoice Amount}\nonumber \]

- El pago de una factura, ya sea total, parcial o atrasado, siempre es un precio neto. \[\text{Net Price }=\text{ Payment Amount}\nonumber \]

Caminos hacia el éxito

¿A quién le importan los descuentos del 1% o 2% al pagar facturas? Si bien estos porcentajes pueden no sonar como mucho, recuerda que estos descuentos ocurren en un periodo de tiempo muy corto. Por ejemplo, supongamos que acaba de recibir una factura por $102.04 con términos de 2/10,\(n\) /30. Al aprovechar el 2% de descuento por pronto pago, debes pagar la factura 20 días antes, lo que resulta en un pago de $100. Eso es un ahorro de $2.04 en el transcurso de 20 días. Para entender la importancia de ese descuento, imagina que tenías $100 sentados en una cuenta de ahorro en tu banco. Tu cuenta de ahorros debe tener un saldo de $102.04 veinte días después. ¡Esto requiere que tu cuenta de ahorros gane una tasa de interés anual de 44.56%! Por lo tanto, un 2% de descuento de 20 días es lo mismo que ganar intereses en 44.56%. ¡Indignamente bueno!

En cada uno de los siguientes casos, determinar el descuento o penalización por pronto pago para el cual califica el pago.

| Fecha de Factura | Términos de Pago | Pago recibido el |

|---|---|---|

| 1. abril 14 | 2/10,\(n\) /30 | 24 de abril |

| 2. 7 de julio | 3/10, 2/20,\(n\) /30 MOE, 1% por mes de penalización | 12 de agosto |

| 3. 12 de noviembre (mercancías recibidas el 28 de noviembre) | 2/20 ROG, 2% por mes de penalización | 29 de diciembre |

| 4. 27 de febrero (año no bisiesto) | 4/10, 2/15, 1/25 EOM | 25 de marzo |

- Contestar

-

- 2% de descuento

- 2% de descuento

- sin descuento (0%) o penalización

- 1% de descuento

Recibirás una factura por 35,545.50 dólares con fecha 14 de agosto. Los términos de pago están listados como 3/10, 2/20, neto 45 MOE. El departamento de contabilidad está considerando pagar esta deuda en uno de tres días. Determinar el pago completo requerido si el pago es recibido por la compañía facturadora en cada una de las siguientes fechas:

- 3 de septiembre

- 19 de septiembre

- 30 de septiembre

Solución

En cada caso, calcule el pago completo (\(N\)) después de aplicar cualquier descuento por pronto pago.

Lo que ya sabes

Paso 1:

Se conocen el monto de la factura, las condiciones de pago y cualquier pago:

\(L\)= $35.545.50

Fecha de factura = 14 de agosto

Condiciones de pago = 3/10, 2/20, neto 45 MOE

Tres opciones de fecha de pago son el 3 de septiembre, 19 de septiembre y 30 de septiembre.

Pasos 2 y 3:

La siguiente figura ilustra el cronograma para la factura e identificación de pagos.

Cómo Llegarás

Paso 4:

Calcula el pago requerido aplicando la Fórmula 6.1. Como se señaló en la línea de tiempo:

- La primera opción de pago califica para\(d\) = 3%.

- La segunda opción de pago califica para\(d\) = 2%.

- La tercera opción de pago califica para\(d\) = 0% (sin descuento por pronto pago).

Realizar

Paso 4:

- \(N\)= $35.545.50 × (1− 0.03) = $35.545.50 × 0.97 = $34,479.14

- \(N\)= $35,545.50 × (1 — 0.02) = $35.545.50 × 0.98 = $34,834.59

- \(N\)= $35.545.50 × (1 − 0) = $35.545.50 × 1 = $35.545.50

(Tenga en cuenta que como no hay descuento en la parte (c), podría haber concluido que\(N = L\))

Si la empresa facturadora recibe el pago el 3 de septiembre, se permite un descuento del 3% y $34,479.14 borra la factura. Si el pago se recibe el 19 de septiembre, se permite un 2% de descuento y $34,834.59 lo amortizan. Por último, si el pago llega el 30 de septiembre, no hay descuento por lo que vence el monto total de la factura de $35,545.50.

Pagos Parciales

En el abridor de sección, tu tercera factura es por $21,000 con términos de 2/15, 1/25, neto 60 ROG. Después de pagar los $3,528 para liquidar la primera factura, te das cuenta de que tu empresa no tiene fondos suficientes para aprovechar al máximo el 2% de descuento por pronto pago que ofrece la empresa de transporte. Al no querer perder por completo, decides presentar un pago parcial de $10,000 antes de que transcurra el primer periodo de descuento. ¿Cuál es el saldo restante en la factura?

A menos que se preste atención a los conceptos de facturación, es fácil confundirse. Tal vez usted piensa que se deben eliminar 10.000 dólares del total de la factura de 21.000 dólares, dejando así un saldo adeudado de $11,000. O tal vez pienses que el pago debería recibir el descuento del 2%, que sería de $200. ¿Se le acreditan $9,800 de descuento en su saldo? ¿O tal vez 10,200 dólares de descuento en tu saldo? En todos estos escenarios, estarías cometiendo un grave error y calculando mal tu saldo adeudado. Veamos la forma correcta de manejar este pago.

La Fórmula

Recordemos que los montos de facturas son importes brutos (montos antes de descuentos)\(G\), o, y que los montos de pago son montos netos (montos después de descuentos),\(N\) Recordemos también que una ecuación algebraica requiere que todos los términos se expresen en una misma unidad.

En el caso de pagos de facturas, se puede pensar que el saldo adeudado está en la unidad de “pre-descuento” y cualquier pago en la unidad de “post-descuento”. Por lo tanto, un pago no puede deducirse directamente del saldo de la factura ya que se encuentra en la unidad equivocada. Debe convertir el pago de un monto “posterior al descuento” en un monto de “pre-descuento” utilizando una versión reorganizada de Fórmula 6.1. Luego puede deducirlo del total de la factura para calcular cualquier saldo restante.

Cómo funciona

Siga los mismos pasos de pago de facturas incluso cuando trabaje con pagos parciales. Comúnmente, una vez que calcule el monto bruto del pago en el paso 4, también tendrá que calcular el saldo de la nueva factura deduciendo el monto bruto del pago.

Sigamos trabajando con la factura de $21,000 con términos de 2/15, 1/25, neto 60 ROG. Asumir que la factura tiene fecha del 19 de marzo y la mercancía se recibe el 6 de abril. Si se realiza un pago de $10,000 el 21 de abril, ¿qué saldo queda en la factura?

Paso 1: El monto de la factura es de 21,000 dólares, la fecha de factura es el 19 de marzo, las mercancías se reciben el 6 de abril, y las condiciones de pago son 2/15, 1/25, 60 netos. El 21 de abril se realiza un pago de 10,000 dólares.

Paso 2: La siguiente figura muestra el cronograma de la factura.

Paso 3: El pago de $10,000 el 21 de abril cae al finalizar el primer periodo de descuento y califica para un descuento del 2%.

Paso 4: Para acreditar la factura, aplique la Fórmula 6.1 reordenada:

\[L=\dfrac{\$ 10,000}{(100 \%-2 \%)}=\dfrac{\$ 10,000}{98 \%}=\dfrac{\$ 10,000}{0.98}=\$ 10,204.08\nonumber \]

Esto significa que antes de cualquier descuento por pronto pago, el pago vale $10,204.08 hacia el total de la factura. El saldo restante es\(\$ 21,000.00-\$ 10,204.08=\$ 10,795.92\).

Notas Importantes

En el caso de que un pago caiga dentro de un período de descuento por pronto pago, el monto acreditado hacia el total de una factura siempre es mayor que el monto real del pago. Si el pago no cae dentro de ningún periodo de descuento, entonces el monto acreditado hacia el total de una factura es igual al monto real del pago (ya que no hay descuento por pronto pago).

Para ayudarle a entender por qué un pago parcial funciona de esta manera, asuma que se recibe una factura por la cantidad de $103.09 y el cliente paga la factura en su totalidad durante un periodo de 3% de descuento por pronto pago. ¿Qué cantidad se paga? La respuesta es\(N=\$ 103.09(100 \%-3 \%)=\$ 100\). Por lo tanto, cualquier pago de $100 realizado durante un periodo de 3% de descuento por pronto pago es siempre equivalente a un crédito de factura pre-descuento de $103.09. Si el saldo adeudado es superior a $103.09, eso no cambia el hecho de que el pago de $100 durante el periodo de descuento valga 103.09 dólares hacia el saldo de la factura.

En cada una de las siguientes situaciones, determine para el pago parcial si acreditaría la factura por un monto que sea mayor, igual o menor que el monto del pago parcial.

- Una factura fechada el 7 de abril con términos 4/20, 2/20,\(n\) /60 MOE. La mercancía se recibe el 9 de abril y se realiza un pago parcial el 21 de mayo.

- Una factura fechada el 26 de julio con términos 3/30,\(n\) /45 ROG. La mercancía se recibe el 2 de agosto y se realiza un pago parcial el 3 de septiembre.

- Una factura fechada el 3 de enero con términos 2½/10, 1/20. La mercancía se recibe el 10 de enero y se realiza un pago parcial el 24 de enero.

- Contestar

-

- Dado que el pago cae dentro de un periodo de descuento, el monto acreditado es mayor que el pago.

- Dado que el pago no cae dentro de un periodo de descuento, el monto acreditado es igual al pago.

- Dado que el pago cae dentro de un periodo de descuento, el monto acreditado es mayor que el pago.

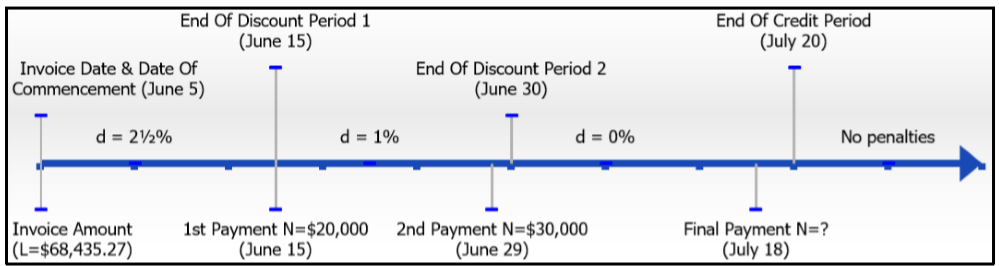

Heri acaba de recibir una factura de su proveedor, R&B Foods. La factura por un total de $68,435.27 tiene fecha del 5 de junio con términos de 2½/10, 1/25,\(n\) /45. Heri envió dos pagos parciales por los montos de 20,000 y 30,000 dólares que R&B Foods recibió el 15 y 29 de junio, respectivamente. Quiere liquidar su factura haciendo un pago final que será recibido por R&B Foods el 18 de julio. ¿Cuál es el monto del pago final?

Solución

Determinar el monto del pago final (\(N\)) después de que los dos primeros pagos parciales se acrediten hacia el total de la factura. Para acreditar los dos pagos parciales se debe encontrar el monto de la lista antes de cualquier descuento por pronto pago (L) tal que el pago pueda ser descontado del total de la factura.

Lo que ya sabes

Paso 1:

Se conocen el monto de la factura, las condiciones de pago y los montos de pago:

\(L\)= $68,435.27

Fecha de factura = 5 de junio

Condiciones de pago = 2½/10, 1/25,\(n\) /45

\(N_1\)= 20,000 dólares el 15 de junio,\(N_2\) = 30,000 dólares el 29 de junio,\(N_3\) =? el 18 de julio

Pasos 2 y 3:

La figura ilustra el cronograma de la factura e identifica los pagos.

Cómo Llegarás

Paso 4:

Los dos primeros pagos son parciales. Aplicar la Fórmula 6.1 rearreglada. Como se señaló en la línea de tiempo:

- El primer pago parcial califica para\(d\) = 2½%.

- El segundo pago parcial califica para\(d\) = 1%.

- El último pago es un pago completo, donde\(d\) = 0% (sin descuento por pronto pago).

Realizar

Paso 4:

- \(L=\dfrac{\$ 20,000}{(1-0.025)}=\dfrac{\$ 20,000}{0.975}=\$ 20,512.82\), Saldo adeudado\(= \$68,435.27 − \$20,512.82 = \$47,922.45\)

- \(L=\dfrac{\$ 30,000}{(1-0.01)}=\dfrac{\$ 30,000}{0.99}=\$ 30,303.03\), Saldo adeudado\(= \$47,922.45 − \$30,303.03 = \$17,619.42\)

- Ya que no hay descuento por pronto pago,\(N_3 = L\). El saldo adeudado es\(L\) = $17,619.42. Por lo tanto, el pago es el mismo número y\(N_3\) = $17,619.42.

Los dos primeros pagos reciben un crédito de $20,512.82 y $30,303.03 hacia el total de la factura, respectivamente. Esto deja un saldo en la factura de $17,619.42. Dado que el pago final se realiza durante el periodo de crédito, pero no dentro de ningún periodo de descuento por pronto pago, el pago final es el monto exacto del saldo adeudado y equivale a $17,619.42.

Sanciones por pago atrasado

Entre todas las facturas que estabas pagando en el abridor de sección, te das cuenta al abrir ese tercer sobre que de alguna manera te perdiste una factura el mes pasado y no pagaste los $4,000 adeudados, que ahora está atrasada. Al mirar la factura, se nota que indica en la parte inferior que los pagos atrasados están sujetos a una penalización de 3% por mes. Urgentemente deseas pagar esta factura para mantener buenas relaciones con tu proveedor pero te preguntas en qué cantidad debes emitir el cheque?

¿Por qué existen las sanciones tardías?

Los proveedores están haciendo un favor a sus clientes comerciales cuando utilizan la facturación para buscar el pago. En esencia, los proveedores proporcionan los productos al cliente pero no se les paga por esos productos por adelantado. Esto significa que a los clientes se les otorga un período durante el cual “piden prestados” los productos de forma gratuita sin ningún costo de interés asociado que generalmente están vinculados a los préstamos. Si la factura no se paga en su totalidad en el momento en que transcurre el período de crédito, entonces el proveedor comienza a tratar cualquier saldo restante como un préstamo y cobra intereses, lo que se denomina multa por pago atrasado.

La Fórmula

Cuando un pago llega después de que el periodo de crédito haya expirado, es necesario ajustar el saldo de la factura al alza para contabilizar la penalización. Continúe usando la Fórmula 6.1 en Descuentos Individuales para este cálculo. En este caso único, la tasa de descuento representa una penalización. En lugar de deducir dinero del saldo, se agrega una penalización al saldo. En consecuencia, la penalización tardía es un descuento negativo. Por ejemplo, si la penalización es del 3% entonces\(d\) = − 3%.

Cómo funciona

Siga los mismos pasos para resolver el pago de la factura una vez más al trabajar con pagos atrasados. Como ejemplo, trabajar con la factura atrasada de $4,000 que está sujeta a una penalización por retraso de 3% por mes. Si la factura se paga dentro del primer mes de haber vencido, ¿qué pago se realiza?

Paso 1: El saldo de la factura es\(L\) = $4,000, y el porcentaje de penalización es\(d\) = −0.03.

Pasos 2 y 3: Dado que el enfoque está estrictamente en el cálculo del pago atrasado, no necesita un cronograma para los períodos de descuento o crédito. El retraso en el pago ocurre dentro del primer mes pasado el vencimiento del período de crédito.

Paso 4: Para determinar el nuevo saldo de la factura, aplique la Fórmula 6.1 para calcular\(N=\$ 4,000 \times(1-(-0.03))=\$ 4,000 \times 1.03=\$ 4,120\). Por lo tanto, para liquidar la factura debes emitir un cheque por la cantidad de $4,120. Esto cubre los $4,000 adeudados junto con una penalización tardía de 120 dólares.

Notas Importantes

No todas las facturas tienen penalizaciones, ni siempre son ejecutadas por el proveedor. Hay muchas razones para esto:

- La mayoría de los negocios pagan sus facturas de manera oportuna, lo que minimiza la necesidad de instituir sanciones.

- Renunciar a una penalización mantiene buenas relaciones con los clientes y refuerza una asociación comercial positiva y cooperativa.

- La aplicación estricta de sanciones tardías resulta en situaciones difíciles. Por ejemplo, si un pago fue abandonado por correo el 13 de agosto de tu mejor cliente y llega un día después de que venza el periodo de crédito el 15 de agosto, ¿penalizas a ese cliente? ¿Vale la pena la molestia o el riesgo de molestar al cliente?

- La aplicación de sanciones tardías generalmente implica sumas menores de dinero que incurren en muchos costos administrativos. Las ganancias económicas derivadas de la aplicación de sanciones pueden quedar completamente borradas por los gastos administrativos incurridos.

- Los negocios tienen otros medios a su disposición para tratar cuentas morosas. Por ejemplo, si un cliente paga regularmente sus facturas de manera intempestiva, el proveedor puede simplemente decidir retirar el privilegio de facturar y hacer que el cliente pague siempre por adelantado en su lugar.

En este libro de texto, todas las sanciones se aplican estricta y rígidamente. Si un pago se atrasa, el saldo de la factura tiene aplicada la penalización tardía correspondiente.

Cosas a tener en cuenta

Cuando se trata de una multa tardía, debes resistir la tentación de ajustar el pago por el porcentaje de penalización. La discusión y los cálculos en esta sección se centran en ajustar el saldo pendiente de la factura para calcular el pago requerido. Por ejemplo, supongamos que hay un saldo pendiente de $500 sujeto a una penalización del 2%.

- Esto significa que con la penalización, el total de la factura es de $510, lo que determina que se requiere un pago de $510.

- Si el cliente realiza un pago parcial de $200 sobre esta deuda atrasada, no puede aplicar el procedimiento de pago parcial, que daría un crédito de $204.08 por el pago, resultando en un saldo adeudado de $295.92. Si cometes este error, ¡de hecho premias al cliente por llegar tarde!

- Tampoco se puede deducir la penalización del 2% del pago y dar crédito por $200 (1 — 0.02) = $196 (resultando en un saldo adeudado de $304) porque la penalización del 2% se aplica a todo el monto de la factura y no solo al pago parcial.

- En cambio, el pago de $200 debe deducirse directamente del saldo ajustado por sanción de 510 dólares. En este caso, el cliente aún debe $310 para liquidar la factura.

Caminos hacia el éxito

Un método alternativo para aplicar una penalización tardía es tratar la penalización como un cambio porcentual positivo (ver Sección 3.1). En este caso, la penalización es cuánto se quiere incrementar el saldo adeudado. Así, si una factura por $500 está sujeta a una penalización de 2%, el ∆% = 2% y Antiguo = $500. El objetivo es buscar el Nuevo saldo en la Fórmula 3.1:

\[\Delta \%=\dfrac{\text {New -Old}}{\text { old }} \times 100 \quad 2 \%=\dfrac{\text { New }-\$ 500}{\$ 500} \times 100 \quad \text{New }\$=\$10\nonumber \]

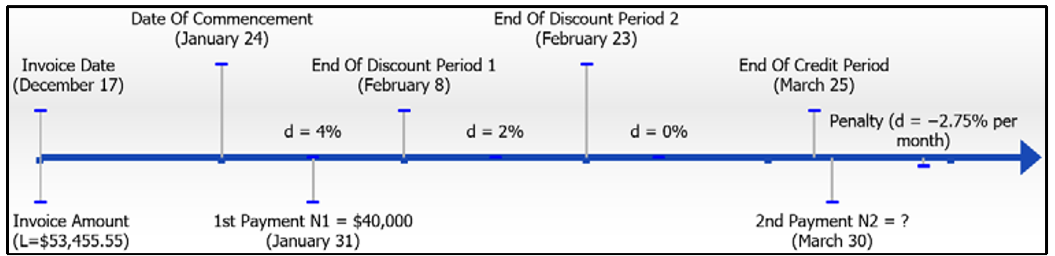

Recibió una factura de fecha 17 de diciembre por un monto de $53,455.55 con términos de 4/15, 2/30,\(n\) /60 ROG, 2.75% de penalización mensual por pagos atrasados. La mercancía se recibe el 24 de enero. Envió en un pago parcial de $40.000 el 31 de enero con la intención de pagar el saldo restante antes de que venciera el periodo de crédito. No obstante, te olvidaste de la factura y te diste cuenta de tu error el 30 de marzo, cuando envías el pago completo de la factura. ¿Qué cantidad es el pago final? (Nota: Supongamos que este no es un año bisiesto).

Solución

El pago final debe cubrir el saldo de la factura adeudado sobre cualquier saldo restante después de que se acredite el pago parcial y el saldo pendiente se penalice según la penalización por demora.

Lo que ya sabes

Paso 1:

Se conocen el monto de la factura, las condiciones de pago y la información de pago:

\(L\)= $53,455.55, Fecha de factura = 17 de diciembre

Mercancías recibidas = 24 de enero

Condiciones de pago = 4/15, 2/30,\(n\) /60 ROG

2.75% de penalización por mes por pagos atrasados

\(N_1\)= 40,000 dólares el 31 de enero

\(N_2\)=? el 30 de marzo

Pasos 2 y 3:

La figura de la siguiente página ilustra el cronograma de la factura e identifica los pagos.

Cómo Llegarás

Paso 4 (Pago Parcial):

Acreditar el pago parcial durante el periodo de descuento (\(d\)= 4%) aplicando la Fórmula 6.1 reorganizada.

Paso 4 (Saldo de Factura Nueva):

Deducir el pago parcial del total de la factura.

Paso 4 (Pago atrasado):

El segundo pago ocurre después de transcurrir el periodo de crédito. Por lo tanto, el saldo pendiente de la factura es penalizado por\(d\) = −0.0275 según la póliza. Aplicar Fórmula 6.1. Esto calcula el saldo pendiente incluyendo la penalización, que equivale al pago final.

Realizar

Paso 4 (Pago Parcial):

\(L=\dfrac{\$ 40,000}{(1-0.04)}=\dfrac{\$ 40,000}{0.96}=\$ 41,666.67\)

Paso 4 (Saldo de Factura Nueva):

Saldo adeudado\(= \$53,455.55 − \$41,666.67 = \$11,788.88\)

Paso 4 (Pago atrasado):

\ (\ begin {alineado}

N&=\ $11,788.88\ veces (1- (-0.0275))\\

N&=\ $11,788.88\ times 1.0275\\

&=\ $12,113.07

\ end {alineado}\)

El primer pago resultó en una deducción de $41,666.67 de la factura. Al saldo restante vencido de $11,788.88 se le agrega una penalización de $324.19, lo que resulta en un pago de compensación final de $12,113.07.

Referencias

- Factura proporcionada por y cortesía de Kerry Mitchell Pharmacy Ltd. y Shoppers Drug Mart