8.6: Solicitud - Letras de Tesorería y Papeles Comerciales

- Page ID

- 110766

¿A dónde va el gobierno a pedir prestado dinero? Las noticias vespertinas que están viendo anuncian que la deuda nacional de Canadá se ha disparado de 458 mil millones de dólares en 2008 a más de 654 mil millones de dólares en agosto de 2012. Esto quiere decir que el gobierno ha tomado prestado este dinero de alguna parte. Empiezas a preguntarte dónde... ¡no puede entrar exactamente en el banco más grande del país (RBC) y pedir un préstamo de $654 mil millones! Aunque RBC es la institución bancaria más grande de Canadá y en 2012 ocupó el puesto 70 en la lista Forbes Global 2000 de las empresas públicas más grandes del mundo, todavía no tiene suficiente dinero para prestarle al gobierno. Si un gobierno no puede obtener un préstamo de una institución financiera, entonces, ¿cómo piden prestado dinero los gobiernos federal y provincial en cantidades tan grandes?

Letras del Tesoro: Fundamentos

La respuesta está en las letras del tesoro, más conocidas como letras T, que son instrumentos financieros a corto plazo que tanto los gobiernos federales como los provinciales emiten con vencimientos no mayores a un año. Aproximadamente el 27% de la deuda nacional se toma prestada a través de letras T.

¿Quién compra estos billetes T? Se trata de un proceso de dos niveles. Primero, las principales compañías de inversión y bancos compran los billetes T en denominaciones muy grandes (como $1 millón o $10 millones). Entonces estas organizaciones descomponen los billetes T en trozos del tamaño de un bocado (como denominaciones de $1,000) y los venden a sus clientes y a otros inversionistas como tú y yo, con una ganancia, por supuesto. En esencia, ¡somos tú y yo los que financiamos la deuda de Canadá!

Estos son algunos de los conceptos básicos sobre los billetes T:

- El Gobierno de Canadá coloca regularmente facturas T en subasta cada dos martes. Los gobiernos provinciales los emiten a intervalos irregulares.

- Los términos más comunes para las facturas T federales y provinciales son 30 días, 60 días, 90 días, 182 días y 364 días.

- Los billetes T no ganan intereses. En cambio, se venden con descuento y se canjean a su valor completo. Esto sigue el principio de “comprar bajo, vender alto”. El porcentaje por el cual el valor del billete T crece desde la venta hasta la redención se denomina rendimiento o tasa de rendimiento. Desde una perspectiva matemática, el rendimiento se calcula exactamente de la misma manera que se calcula una tasa de interés, y por lo tanto el rendimiento se sustituye matemáticamente como tasa de descuento en todas las fórmulas de interés simples. Los rendimientos actualizados de los billetes T se pueden encontrar en www.bankofcanada.ca/es/rates/monmrt.html.

- El valor nominal de un billete T (también llamado valor nominal) es el valor de vencimiento, pagadero al final del plazo. Incluye tanto el principal como el rendimiento juntos.

- Los billetes T no tienen que ser retenidos por el inversionista inicial durante todo su plazo. En cualquier momento durante el periodo de un T-bill, un inversionista es capaz de venderlo a otro inversionista a través de mercados financieros secundarios. Para calcular el precio se utilizan los rendimientos prevalecientes en las facturas T al momento de la venta.

Papeles Comerciales - Conceptos Básicos

Un papel comercial (o papel para abreviar) es lo mismo que un billete T excepto que es emitido por una gran corporación en lugar de un gobierno. Es una alternativa al endeudamiento bancario a corto plazo para grandes corporaciones. La mayoría de estas grandes empresas tienen calificaciones crediticias sólidas, lo que significa que los inversionistas corren muy poco riesgo de que el valor nominal no sea reembolsado al vencimiento.

Para una corporación, los papeles tienden a ser una fuente de financiamiento más barata que los préstamos de un banco. Los rendimientos pagados a los inversionistas son inferiores a la tasa de interés que cobra el banco a la corporación. La corporación también puede abaratar aún más su financiamiento ofreciendo el papel comercial directamente a los inversionistas para evitar comisiones y cargos de intermediación de corretaje. Por último, los papeles comerciales no están sujetos a estrictos requisitos financieros y el registro, como lo requieren las acciones y los bonos; por lo tanto, suponen un fácil acceso a los fondos a corto plazo para una corporación.

Los papeles comerciales tienen las mismas propiedades que los billetes T. Las únicas diferencias fundamentales se encuentran en el término y el rendimiento:

- Los plazos suelen ser de menos de 270 días pero pueden oscilar entre 30 días y 364 días. Los términos más típicos son 30 días, 60 días y 90 días.

- El rendimiento de los papeles comerciales tiende a ser ligeramente superior al de los billetes T, ya que las corporaciones tienen un mayor riesgo de incumplimiento que los gobiernos.

Cómo funciona

Matemáticamente, los billetes T y los papeles comerciales operan exactamente de la misma manera. El valor futuro de ambos instrumentos de inversión siempre se conoce ya que es el valor nominal. Comúnmente, las dos variables calculadas son el valor presente (precio) o el rendimiento (tasa de interés). El rendimiento se explora más adelante en esta sección. Sigue estos pasos para calcular el precio:

Paso 1: Se debe conocer el valor nominal, el rendimiento y el tiempo antes del vencimiento. Dibuje una línea de tiempo si es necesario, como se ilustra a continuación, e identifique lo siguiente:

- El valor nominal (\(S\)).

- El rendimiento (\(r\)) a la fecha de la venta, que siempre se expresa anualmente. Recuerde que matemáticamente el rendimiento es el mismo que la tasa de descuento.

- El número de días (\(t\)) que quedan entre la fecha de venta y la fecha de vencimiento. Contar el primer día pero no el último día. Exprese el número de días anuales para que coincida con el rendimiento anual.

Paso 2: Aplicar la Fórmula 8.2, reordenando y resolviendo por el valor presente, que es el precio del billete T o papel comercial. Este precio siempre es menor que el valor nominal.

Caminos hacia el éxito

Al calcular el precio de una factura T o papel comercial, los únicos datos importantes son el valor nominal, la tasa de rendimiento o descuento en la fecha de venta y cuántos días quedan hasta su vencimiento. Cualquier historia previa del billete T o papel comercial no importa de ninguna manera. Cuál era la tasa de mercado ayer o la semana pasada o en la fecha de emisión no impacta en el precio de hoy. De igual manera, el número de días transcurridos desde la fecha de emisión no importa. Lo que un inversionista pagó por ello hace tres semanas es irrelevante. Al calcular el precio, preste atención solo a la información actual del mercado y al futuro. ¡Ignora la historia!

- Todas las demás variables permaneciendo estables, ¿qué sucede con el precio (valor presente) de un billete T o papel comercial si aumenta la tasa de descuento?

- Un inversionista compra una factura T cuando el rendimiento es del 3%. Unos meses después, el inversionista vende la factura T cuando el rendimiento ha bajado a 2%. ¿El inversionista realizará un rendimiento del 3%, más del 3%, o menos del 3% sobre la inversión?

- Contestar

-

- El precio es menor porque se debe realizar más rendimiento en la inversión.

- Más del 3%. Dado que el rendimiento del billete T es menor cuando se vende, el precio del billete T aumenta, lo que resulta en que el inversionista reciba más dinero en la inversión. Esto eleva el retorno de la inversión del inversionista

Un proyecto de ley T de emisión de 182 días del Gobierno de Canadá tiene un valor nominal de 100.000 dólares. Los rendimientos de mercado en estos billetes T son de 1.5%. Calcular el precio del billete T en su fecha de emisión.

Solución

Calcular el precio que un inversionista pagará por la factura T, o\(P\).

Lo que ya sabes

Paso 1:

Se conocen el valor de vencimiento, plazo y rendimiento del billete T:\(S = \$100,000, r = 1.5\%, t = 182/365\)

Cómo Llegarás

Paso 2:

Aplicar Fórmula 8.2, reordenando para\(P\).

Realizar

Paso 2:

\[\begin{align*} \$100,000 &= P\left (1 + 0.015 \times \dfrac{182}{365} \right )\\ P&= \dfrac{\$100,000}{1+(0.015)\left ( \dfrac{182}{365} \right )}\\ &= \$99,257.61 \end{align*} \nonumber \]

Un inversionista pagará 99,257.61 dólares por la factura T. Si el inversionista retiene la factura T hasta su vencimiento, el inversionista se da cuenta de un rendimiento de 1.5% y recibe $100,000.

Pfizer Inc. emitió un papel comercial de 90 días y 250 mil dólares el 18 de abril cuando la tasa de retorno del mercado era de 3.1%. El papel se vendió 49 días después cuando la tasa de retorno del mercado fue de 3.63%. Calcular el precio del papel comercial en su fecha de venta.

Solución

Calcular el precio que un inversionista paga por el papel comercial en su fecha de venta, o\(P\).

Lo que ya sabes

Paso 1:

Obsérvese que la tasa histórica de rendimiento de 3.1% es irrelevante para el precio del papel comercial en la actualidad. Tampoco es importante el número de días transcurridos desde la fecha de emisión. El número de días antes del vencimiento es la pieza clave de información.

El valor de vencimiento del papel comercial, plazo y rendimiento son:\(S = \$250,000, r = 3.63\%, t = 90 − 49 = 41\) días o 41/365

Cómo Llegarás

Paso 2:

Aplicar Fórmula 8.2, reordenando para\(P\).

Realizar

Paso 2:

\[\begin{align*} \$250,000 &= P\left (1 + 0.0363 \times \dfrac{41}{365} \right )\\ P&= \dfrac{\$250,000}{1+(0.0363)\left ( \dfrac{41}{365} \right )}\\ &= \$248,984.76 \end{align*} \nonumber \]

Un inversionista paga $248,984.76 por el papel comercial en la fecha de venta. Si el inversionista retiene el papel comercial por 41 días más (hasta su vencimiento), el inversionista se da cuenta de un rendimiento de 3.63% y recibe $250.000.

Cómo funciona

Cálculo de una Tasa de Retorno: A veces el valor desconocido cuando se trabaja con billetes T y papeles comerciales es el rendimiento, o tasa de rendimiento. En estos casos, siga estos pasos para resolver el problema:

Paso 1: Se debe conocer el valor nominal, el precio y el tiempo antes del vencimiento. Dibuje una línea de tiempo si es necesario, como se ilustra a continuación, e identifique:

- El valor nominal (\(S\))

- El precio en la fecha de la venta (\(P\))

- El número de días (\(t\)) que quedan entre la fecha de venta y la fecha de vencimiento. Contar el primer día pero no el último día. Exprese el número de días anuales para que el rendimiento calculado sea anual.

Paso 2: Aplicar la Fórmula 8.3,\(I = S - P\), para calcular los intereses devengados durante la inversión.

Paso 3: Aplicar Fórmula 8.1,\(I =Prt\), reordenando para\ (r\)para resolver por la tasa de interés (o rendimiento o tasa de retorno).

Caminos hacia el éxito

Cuando resuelves por rendimiento, casi siempre encontrarás que el precio de compra se ha redondeado a dos decimales. Esto significa que el cálculo del rendimiento se basa en un número impreciso. Es probable que los resultados muestren decimales pequeños como 3.4005%. En este ejemplo, el rendimiento más probable es de 3.40% con el 0.0005% apareciendo debido al redondeo. Los rendimientos en billetes T y papeles comerciales generalmente no tienen más de dos decimales, lo que significa que los decimales en la tercera posición o más probablemente sean causados por un error de redondeo y deben redondearse a dos decimales en consecuencia.

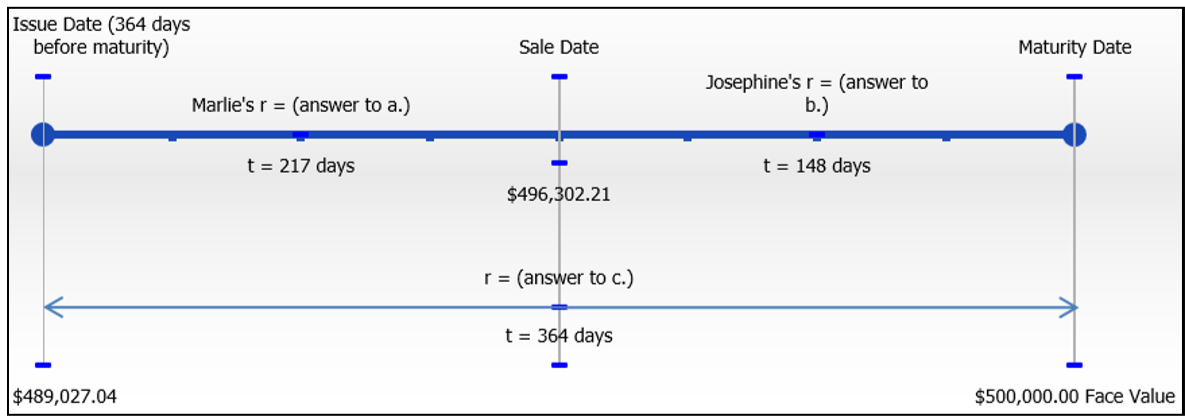

Marlie pagó 489,027.04 dólares en la fecha de emisión por una factura T de valor nominal de 500.000 dólares con un plazo de 364 días. Marlie recibió 496,302.21 dólares cuando se lo vendió a Josephine 217 días después de la fecha de emisión. Josephine llevó a cabo el T-bill hasta su madurez. Determine lo siguiente:

- Tasa real de rendimiento de Marlie

- Tasa real de rendimiento de Josephine

- Si Marlie se aferró a la factura T durante los 364 días completos en lugar de vendérsela a Josephine, ¿cuál habría sido su tasa de rendimiento?

- Comentar las respuestas a las letras a) y c).

Solución

Calcula tres rendimientos o tasas de retorno (\(r\)) que involucran a Marlie y la venta a Josephine, Josephine misma, y Marlie sin la venta a Josephine. Después, comente sobre la tasa de retorno para Marlie con y sin la venta.

Lo que ya sabes

Paso 1:

Se conocen los valores actuales, el valor de madurez y los términos:

- Marlie con venta:\(P = \$489,027.04, S = \$496,302.21, t = 217/365\)

- Josephine:\(P = \$496,302.21, S = \$500,000.00, 364 − 217 = 147\) días restan\(t = 147/365\)

- Marlie sin venta:\(P = \$489,027.04, S = \$500,000.00, t = 364/365\)

Cómo Llegarás

Paso 2:

Para cada situación, calcule el\(I\) aplicando la Fórmula 8.3.

Paso 3:

Para cada situación, aplicar la Fórmula 8.1, reordenando para\(r\).

Paso 4:

Comparar las respuestas para (a) y (c) y comentar.

Realizar

Paso 2: Calcular\(I\)

- Marlie con venta a Josephine:\(I = \$496,302.21 − \$489,027.04 = \$7,275.17\)

- Josephine por sí misma:\(I = \$500,000.00 − \$496,302.21 = \$3,697.79\)

- Marlie sin venta a Josephine:\(I = \$500,000.00 − \$489,027.04 = \$10,972.96\)

Paso 3: Calcular\(r\)

- Marlie con venta a Josephine:\(r=\dfrac{\$ 7,275.17}{(\$ 489,027.04)\left(\dfrac{217}{365}\right)}=2.50 \%\)

- Josephine por sí misma:\(r=\dfrac{\$ 3,697.79}{(\$ 496,302.21)\left(\dfrac{147}{365}\right)}=1.85 \%\)

- Marlie sin venta a Josephine:\(r=\dfrac{\$ 10,972.96}{(\$ 489,027.04)\left(\dfrac{364}{365}\right)}=2.25 \%\)

Cuando Marlie vendió el billete T después de retenerlo durante 217 días, se dio cuenta de una tasa de retorno del 2.50%. Josephine luego mantuvo la factura T por otros 148 días hasta su vencimiento, logrando una tasa de rendimiento de 1.85%. Si Marlie no le hubiera vendido el billete a Josephine y en su lugar lo hubiera mantenido durante los 364 días enteros, se habría dado cuenta de una tasa de rendimiento del 2.25%.

Paso 4:

El rendimiento a la fecha de emisión fue de 2.25%. Marlie se dio cuenta de una mayor tasa de rendimiento debido a que las tasas de interés en el mercado disminuyeron durante los 217 días que la sostuvo (a 1.85%, que es lo que Josephine es capaz de obtener manteniéndola hasta su vencimiento). Esto eleva el precio de venta del billete T. Si su inversión de 489,027.04 dólares crece 2.25% por 217 días, tiene $6,541.57 en intereses. El adicional de 733.60 dólares de interés (por un total de $7,275.17) se debe al menor rendimiento en el mercado, incrementando su tasa de retorno a 2.50% en lugar de 2.25%.