8.S: Resumen

- Page ID

- 110756

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Resumen de conceptos clave

8.1: Principal, Tasa, Tiempo (¿Cómo Funcionan los Intereses?)

- Calcular la cantidad de interés simple, ya sea ganado o cobrado en un entorno de interés simple

- Calcular el período de tiempo en el que se involucran fechas específicas o números de días

- Calcular el monto de interés simple cuando la tasa de interés es variable a lo largo de la transacción

8.2: Mover dinero con intereses simples (mover y nadie se lastima)

- Poner el principal y los intereses juntos en un solo cálculo conocido como valor de vencimiento

- Alterar un acuerdo financiero y establecer pagos equivalentes

8.3: Aplicación: Cuentas de Ahorro y GIC a Corto Plazo (Seguro y Seguro)

- Cómo calcular intereses simples para cuentas de ahorro a tanto alzado y escalonadas

- Cómo calcular el interés simple en un GIC a corto plazo

8.4: Aplicación: Pagarés (Una promesa es una promesa)

- Las características de un pagaré

- Cálculo del valor de vencimiento de un pagaré

- Vender un pagaré antes de su fecha de vencimiento

8.5: Solicitud: Préstamos (El Banco Viene Llamando)

- Demanda préstamos, sus características y las formas comunes que toman

- Establecimiento de un cronograma de amortización de créditos a la demanda

- Las características de un préstamo estudiantil y cómo se reembolsa

8.6 Aplicación: Letras de Tesorería y Papeles Comerciales (Cuando Gobiernos y Empresas Piden Préstamo)

- Las características de las letras de tesorería

- Las características de los papeles comerciales

- Cálculo del precio de T-Bills y papeles comerciales

- Cálculo del rendimiento de T-Bills y papeles comerciales

El Lenguaje de las Matemáticas Empresariales

- intereses devengados

-

Cualquier monto de interés que se haya calculado pero que aún no se haya colocado (cargado u ganado) en una cuenta.

- papel comercial

-

Un instrumento financiero a corto plazo con vencimiento no mayor a un año que es emitido por grandes corporaciones.

- interés compuesto

-

Sistema de cálculo de intereses que se aplica principalmente a operaciones financieras de largo plazo con un marco temporal de un año o más; los intereses se convierten periódicamente en principal a lo largo de una transacción, con el resultado de que el interés en sí mismo también acumula intereses.

- saldo actual

-

El saldo en una cuenta más los intereses devengados.

- Demanda préstamo

-

Un préstamo a corto plazo que generalmente no tiene fecha de vencimiento específica, puede ser pagado en cualquier momento sin penalización de intereses, y donde el prestamista puede exigir el reembolso en cualquier momento.

- tasa de descuento

-

Una tasa de interés utilizada para eliminar intereses de un valor futuro.

- pagos equivalentes

-

Dos pagos que tienen el mismo valor en el mismo día factorizando una tasa de interés justa.

- valor nominal de un billete en T

-

El valor de vencimiento de una factura T, que se paga al término del plazo. Incluye tanto el principal como el interés en conjunto.

- tasa de interés fija

-

Una tasa de interés que no se modifica durante la duración de la transacción.

- valor futuro

-

El monto del principal con intereses en un momento futuro para una transacción financiera. Si este punto futuro es el mismo que la fecha de finalización de la transacción financiera, también se denomina valor de vencimiento.

- certificado de inversión garantizada (GIC)

-

Una inversión que ofrece una tasa de interés garantizada durante un periodo de tiempo fijo.

- cantidad de interés

-

El monto en dólares de los intereses que se paga o se gana.

- tasa de interés

-

La tasa de interés que se cobra o gana durante un periodo de tiempo determinado.

- fecha de vencimiento legal de una nota

-

Tres días después del plazo especificado en un pagaré que devengue intereses es la fecha en que un pagaré llega a ser legalmente vencido. Este periodo de gracia permite al prestatario reembolsar la nota sin penalización en caso de que la fecha de vencimiento caiga en un feriado legal o fin de semana.

- fecha de vencimiento

-

La fecha en la que una transacción, como un pagaré, llega a su fin y necesita ser reembolsada.

- valor de vencimiento

-

La cantidad de dinero al final de una transacción, que incluye tanto el interés como el principal juntos.

- valor presente

-

La cantidad de dinero al inicio de un periodo de tiempo en una transacción. Si éste es en realidad el monto al inicio de la transacción financiera, también se le llama el principal. O simplemente puede ser la cantidad en algún momento anterior antes de que se conociera el valor futuro. En todo caso, el monto excluye los intereses.

- tasa prime

-

Una tasa de interés establecida por el Banco de Canadá que suele formar la tasa de préstamo más baja para los préstamos más seguros.

- principal

-

La cantidad original de dinero que se toma prestado o se invierte en una transacción financiera.

- procede

-

La cantidad de dinero recibida de una venta.

- pagaré

-

Una promesa incondicional por escrito hecha por una persona a otra persona de pagar una suma de dinero a pedido o en un tiempo futuro fijo o determinable.

- cronograma de amortización

-

Una tabla que detalla las transacciones financieras en una cuenta, incluyendo el saldo, los montos de intereses y los pagos.

- cuenta de ahorros

-

Una cuenta de depósito que demuestre intereses y no tenga fecha de vencimiento establecida.

- préstamo garantizado

-

Aquellos préstamos que estén garantizados por un activo como un edificio o un vehículo que pueda ser incautado para pagar la deuda en caso de impago.

- interés simple

-

Un sistema de cálculo de intereses que se aplica principalmente a transacciones financieras a corto plazo con un marco de tiempo inferior a un año.

- préstamo estudiantil

-

Un tipo especial de préstamo diseñado para ayudar a los estudiantes a pagar los costos de colegiatura, libros y gastos de manutención mientras cursan la educación postsecundaria.

- periodo de tiempo

-

La duración de la transacción financiera por la que se cobran o ganan intereses. También se le puede llamar el término.

- letras de tesorería

-

Instrumentos financieros de corto plazo con vencimientos no mayores a un año que sean emitidos tanto por gobiernos federales como provinciales.

- préstamo sin garantía

-

Esos préstamos respaldados por el fondo de comercio general y la naturaleza del prestatario.

- tasa de interés variable

-

Una tasa de interés que está abierta a fluctuaciones a lo largo de la duración de una transacción.

- rendimiento

-

El incremento porcentual entre el precio de venta y el precio de redención en una inversión como un billete T o papel comercial.

Las Fórmulas Que Necesitas Saber

Símbolos utilizados

\(S\)= valor de vencimiento o valor futuro en dólares

\(I\)= cantidad de interés en dólares

\(P\)= principal o valor presente en dólares

\(r\)= tasa de interés (en formato decimal)

\(t\)= tiempo o plazo

Formulas Introducidas

Fórmula 8.1: Interés simple:\(I = Prt\)

Fórmula 8.2: Interés simple para pagos únicos:\(S = P(1 + rt)\)

Fórmula 8.3: Importe de Intereses para Pagos Únicos:\(I = S − P\)

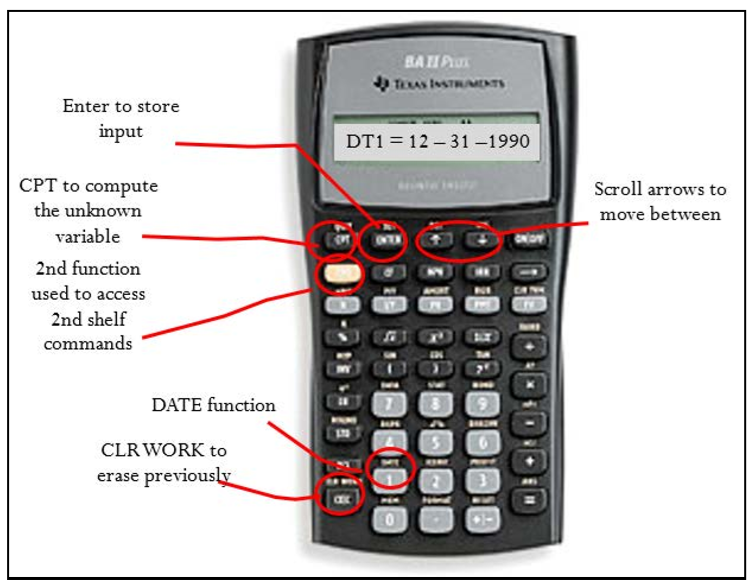

Tecnología

Calculadora

En este capítulo se introdujeron las siguientes funciones de calculadora:

Función de fecha

- 2º Beneficio para acceder.

- Ingrese dos de las tres variables (DT1, DT2, DBD) presionando Enter después de cada entrada y usando y ¯ para desplazarse por la pantalla. Las variables son:

- DT1 = La fecha de inicio de la transacción

- DT2 = La fecha de finalización de la transacción

- DBD = Los días entre las fechas, contando el primer día pero no el último, que es el periodo de tiempo de la transacción.

- ACT/360 = Un ajuste para determinar cómo la calculadora determina el DBD. En Canadá, debe mantener esta configuración en ACT, que es el número real de días. En otros países, como Estados Unidos, tratan cada año como teniendo 360 días (el ajuste 360) y cada mes como teniendo 30 días. Si necesita alternar esta configuración, presione 2nd SET.

- Ingresa todas las fechas en el formato MM.DDYY, donde MM es el mes numérico, DD es el día y YY son los dos últimos dígitos del año. DD e YY siempre deben ingresarse con ambos dígitos.

- Presione CPT en lo desconocido (cuando esté en la pantalla) para calcular la respuesta.