9.2: Determinar el valor futuro

- Page ID

- 110862

Tu empresa cuenta con un plan de asistencia al empleado a través del cual los empleados pueden pedir prestados fondos al 12% compuesto semestralmente, al igual que un préstamo de un banco, luego reembolsar el dinero a su conveniencia. Un empleado que pidió prestado $4,000 hace dos años no ha podido pagar el préstamo hasta el día de hoy. Como gerente de recursos humanos a cargo del plan de asistencia, debes decirle la cantidad exacta que tiene que pagar para devolver su saldo a cero. ¿Cómo se hace esto?

Ahora que ya sabes cómo calcular la tasa de interés periódica, puedes calcular el interés compuesto. Este capítulo se centra en montos únicos, también llamados montos de suma global. Este conocimiento formará la base para que trabajes con intereses compuestos en una serie de pagos, los cuales serán cubiertos en el Capítulo 11 al Capítulo 15. Invertir el tiempo ahora para comprender estos fundamentos cosechará dividendos a medida que avance en sus estudios de matemáticas de negocios.

Cálculos de Valor Futuros sin Cambios Variables

El escenario de valor futuro más simple para el interés compuesto es que todas las variables permanezcan sin cambios durante toda la transacción. Para entender la derivación de la fórmula, continuar con el escenario de apertura. Si el dinero fue prestado hace dos años, entonces el empleado deberá dos años de interés compuesto además del principal original de $4,000. Eso significa\(PV\) = $4,000. La frecuencia de capitalización es semestral, o dos veces al año, lo que hace que la tasa de interés periódica\(i=\dfrac{12 \%}{2}=6 \%\). Por lo tanto, después de los primeros seis meses, su empleado tiene 6% de interés convertido a principal. Este es un valor futuro, o\(FV\), calculado de la siguiente manera:

Principal después de un período compuesto (seis meses) = Principal más intereses

\ [\ begin {alineado}

FV &=PV+ {i} (PV)\\

&=\ $ 4.000+0.06 (\ $4,000)\\

&=\ $ 4.000+\ $ 240=\ $4.240

\ end {alineado}\ nonumber\]

Ahora proceder a los próximos seis meses. El valor futuro después de dos periodos compuestos (un año) se calcula de la misma manera. Tenga en cuenta que la ecuación se\(FV=PV+i(PV)\) puede factorizar y reescribir como\(FV=PV(1+i)\).

\(FV\)(después de dos períodos compuestos) =\(PV(1+i)=\$4,240(1+0.06)=\$ 4,240(1.06)=\$ 4,494.40\)

Dado que el\(PV=\$ 4,240\) es resultado del cálculo anterior donde\(PV(1+i)=\$ 4,240\), es posible la siguiente sustitución algebraica:

\[FV=PV(1+i)(1+i)=\$ 4,000(1.06)(1.06)=\$ 4,240(1.06)=\$ 4,494.40\nonumber \]

Aplicando reglas de exponente de la Sección 2.4 y simplificándolas algebraicamente, obtienes:

\[FV=PV\left(1+i\right)\left(1+i\right)=PV\left(1+i\right)^{2}\nonumber \]

¿Te das cuenta de un patrón? Con un periodo compuesto, la fórmula sólo tiene uno\((1 + i)\). Con dos períodos compuestos involucrados, tiene dos factores de\((1 + i)\). Cada período de composición sucesiva se multiplica un poco\((1 + i)\) más en la ecuación. Esto hace que el exponente en el\((1 + i)\) exactamente igual al número de veces que el interés se convierte en principal durante la transacción.

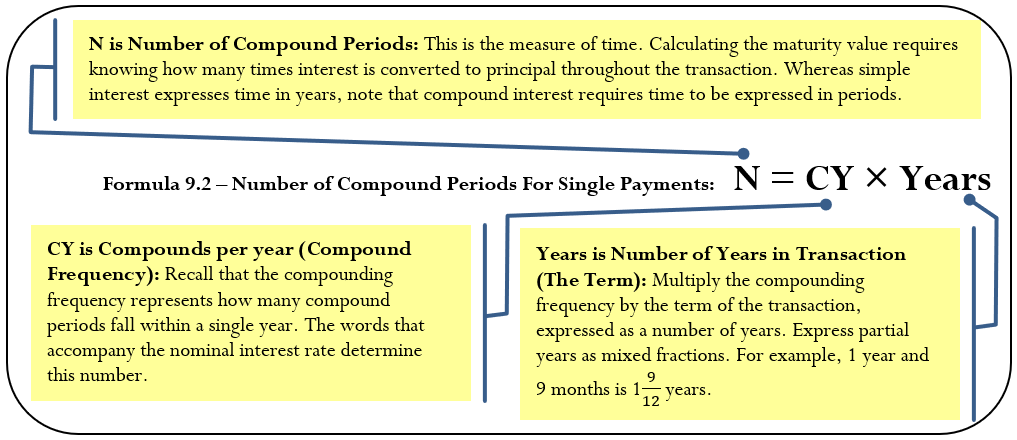

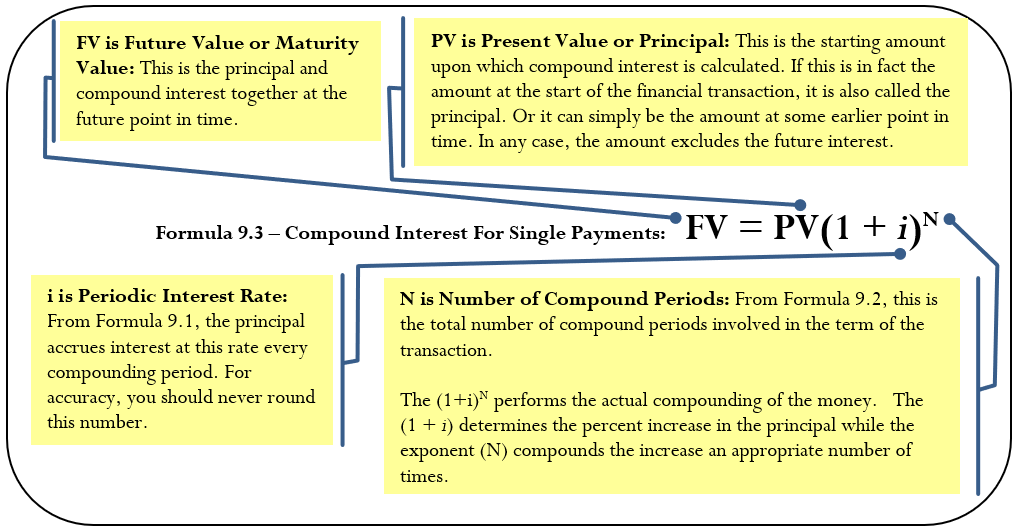

La Fórmula

Primero, necesita saber cuántas veces el interés se convierte en principal a lo largo de la transacción. A continuación, puede calcular el valor futuro. Utilice la Fórmula 9.2 para determinar el número de períodos compuestos involucrados en la transacción

Una vez que lo sepas\(N\), sumételo por la Fórmula 9.3, que encuentra el monto del principal y los intereses juntos al final de la transacción, o el valor de vencimiento.

Cómo funciona

Siga estos pasos para calcular el valor futuro de un solo pago:

Paso 1: Lee y entiende el problema. Si es necesario, dibuje una línea de tiempo similar a la que aquí identifica el valor actual, la tasa de interés nominal, la capitalización y el término.

Paso 2: Calcular la tasa de interés periódica (\(i\)) a partir de la Fórmula 9.1.

Paso 3: Calcular el número total de periodos compuestos (\(N\)) a partir de la Fórmula 9.2.

Paso 4: Resolver Fórmula 9.3. Vuelva a visitar al empleado que tuvo $4,000 pendientes por dos años con intereses al 12% compuesto semestralmente.

Paso 1: Calcular el monto del préstamo después de dos años (\(FV\)). Observar que\(PV\) = $4,000,\(IY\) = 12%,\(CY\) = 2 (cada seis meses o dos veces al año), y Años = 2.

Paso 2: De acuerdo con la Fórmula 9.1,\(i=\dfrac{12 \%}{2}=6 \%\). De esta manera, el interés a una tasa del 6% se convierte en principal al término de cada periodo compuesto de seis meses.

Paso 3: Aplicando la Fórmula 9.2,\(N=CY \times \text { Years }=2 \times 2=4\). Los intereses se convierten a principal cuatro veces en el transcurso del plazo de dos años que se produce a los 6, 12, 18 y 24 meses.

Paso 4: Calcular el valor de vencimiento usando la Fórmula 9.3:\[FV=\$ 4,000(1+0.06)^{4}=\$ 5,049.91 \nonumber \]

Para pagar el préstamo el empleado debe $5,049,91.

Notas Importantes

Cálculo de la cantidad de interés:

En cualquier situación de interés compuesto de suma global, puede aislar el monto del interés usando una Fórmula 8.3 adaptada:

\[I=S-P \text { becomes } I=FV-PV\nonumber \]

Utilizando el préstamo de $4,000 de tu empleado con un reembolso futuro de $5,049,91, los intereses pagados se calculan como

\[I=\$ 5,049.91-\$ 4,000.00=\$ 1,049.91\nonumber \]

Esta fórmula se aplica únicamente a situaciones de interés compuesto que involucran cantidades globales. Si se trata de pagos regulares, esto se denomina anualidad, para lo cual se introducirá una versión modificada de la fórmula de intereses en el Capítulo 11.

La calculadora BAII Plus:

Tu calculadora BAII Plus es una calculadora de negocios preprogramada con fórmulas de interés compuesto. A estas funciones se les llama los botones de “valor temporal del dinero”. Los botones de interés compuesto se encuentran en dos áreas de la calculadora, como se muestra en la foto.

- Los cinco botones ubicados en la tercera fila de la calculadora son cinco de las siete variables requeridas para los cálculos del valor temporal del dinero. Los botones de esta fila son diferentes en color del resto de los botones del teclado. La tabla de la siguiente página relaciona cada botón con los símbolos de fórmula utilizados en este texto junto con lo que representa cada botón y cualquier requisito de entrada de datos.Para ingresar cualquier información en cualquiera de estos botones, ingrese primero los datos y luego presione el botón apropiado. Por ejemplo, si quieres ingresar\(N\) = 34, entonces teclee 34 seguido de presionar\(N\).

| Símbolo de calculadora | Símbolo de fórmula | Característica | Requisitos de entrada de datos |

|---|---|---|---|

| N | \(N\) | El número de períodos compuestos (de la Fórmula 9.2) | Un número entero o decimal; sin negativos |

| I/Y | \(IY\) | La tasa de interés nominal por año | Formato porcentual sin el signo% (es decir, 7% es solo 7) |

| PV | \(PV\) | Valor actual o principal | Un número entero o decimal |

| PMT | \(PMT\) | Se utiliza para los montos de pago de anualidades (cubiertos en el Capítulo 11) y no es aplicable a los montos a tanto alzado; debe establecerse en cero para los cálculos de suma global | Un número entero o decimal |

| FV | \(FV\) | Valor futuro o valor de vencimiento | Un número entero o decimal |

- Dado que la frecuencia y las tasas de interés están relacionadas, como se muestra en la Fórmula 9.1, la función de frecuencia se coloca lógicamente por encima del botón I/Y y se etiqueta P/Y, esta función aborda frecuencias de interés compuestas, como la frecuencia de composición. Accede a la función pulsando 2do P/Y para encontrar los campos de entrada que se muestran en la siguiente tabla, por los cuales puedes desplazarte usando los botones de flecha i y h. Para salir de la ventana P/Y, presione 2nd Quit.

| Símbolo de calculadora | Símbolo de fórmula | Característica | Requisitos de entrada de datos |

|---|---|---|---|

| P/Y | \(PY\) | Pagos de anualidades anuales (la frecuencia de pago se introduce en el Capítulo 11); cuando se trabaja con pagos de suma global y no con anualidades, la calculadora requiere que esta variable se establezca para que coincida con el C/Y | Un número positivo distinto de cero solamente |

| C/Y | \(CY\) | Compuestos por año (frecuencia de composición) | Un número positivo distinto de cero solamente |

La tabla relaciona cada variable de ventana con los símbolos de fórmula junto con lo que representa cada botón y sus requisitos de entrada de datos. Para ingresar información en estas variables, ingrese primero los datos y luego presione Enter. Por ejemplo, para ingresar una frecuencia de composición de 4, presiona 4 mientras C/Y está en tu pantalla y luego presiona Enter. Más comúnmente los P/Y y C/Y son el mismo número, como se demuestra en capítulos posteriores. Por lo tanto, la función de acceso directo incorporada de la calculadora copia automáticamente cualquier valor ingresado en la variable P/Y a la variable C/Y. Si el P/Y y el C/Y no son lo mismo, puede desplazarse hacia abajo y volver a ingresar el C/Y según sea necesario.

Convención de Señal de Flujo de Efectivo BAII Plus:

Una inversión y un préstamo son muy diferentes. Una inversión gana intereses y el principal aumenta con el tiempo. A un préstamo se le cobran intereses pero generalmente se amortizan a través de pagos, lo que resulta en que el principal disminuye con el tiempo. Observe que en ninguna parte de la calculadora hay un botón para ingresar esta información crítica. ¿Cómo distingue la calculadora entre los dos? Debe aplicar un principio llamado convención de signo de flujo de caja a los\(FV\) botones\(PV\)\(PMT\),, y:

- Si tienes dinero dejando tu posesión e yendo a otro lugar (como ser puesto en una inversión o hacer un pago contra un préstamo), debes ingresar el número como un número NEGATIVO.

- Si tienes dinero entrando en tu posesión y lo estás recibiendo (como pedir prestado dinero del banco o tener una inversión madura y pagarte), debes ingresar el número como un número POSITIVO.

Al hacer cálculos financieros es importante “ser alguien” en la transacción. En cualquier escenario de interés compuesto, dos partes siempre están involucradas: alguien está invirtiendo y alguien está pidiendo prestado. Desde este punto de vista, piensa si el dinero te deja o te llega. Esto le ayudará a colocar el letrero correcto frente a la\(PV\),\(PMT\), y\(FV\) al usar su calculadora. Quién eres no cambiará los números de la transacción, solo la convención de señal de flujo de caja.

- Si le pides prestado dinero a tu amigo y luego lo devuelves, el préstamo inicial es recibido por ti y de ahí ingresado como positivo\(PV\) para ti. Al devolver el préstamo, el dinero te deja y por lo tanto el\(FV\) es negativo para ti.

- Tomando la otra cara de la moneda y siendo tu amigo, el préstamo de dinero es negativo\(PV\) para él. Cuando reembolsas el préstamo, tu amigo lo recibe y por lo tanto resulta en un positivo\(FV\) para él.

Observe que el\(PV\) y\(FV\) siempre tienen signos opuestos. Las inversiones siempre deben madurar, proporcionando una recuperación de la inversión al inversionista. Los préstamos siempre deben ser reembolsados.

Memoria BAII Plus:

Tu calculadora tiene memoria permanente. Una vez que ingresas los datos en cualquiera de los botones de valor de tiempo, se almacenan permanentemente hasta

- Lo anula ingresando otro dato y presionando el botón;

- Borra la memoria de los botones de valor de tiempo presionando 2nd CLR TVM antes de continuar con otra pregunta; o

- Se presiona el botón de reinicio en la parte posterior de la calculadora.

Este almacenamiento permanente es una ventaja en problemas de interés compuesto de varios pasos. Si alguna información permanece constante de paso a paso, debe ingresarla solo una vez.

BAII Plus Tecleando en una Pregunta:

Siete variables están involucradas con interés compuesto. Para resolver cualquier cuestión de interés compuesto, debes clavar seis de ellas. Para resolver la variable faltante, presione CPT seguido de la variable. Por ejemplo, si resuelve para valor futuro, presione CPT FV.

Volviendo al ejemplo de préstamo empleado donde se tomó un préstamo de $4,000 por dos años a 12% de interés compuesto semestralmente, recuerde que\(N\) = 4,\(I/Y\) = 12,\(PV\) = $4,000, y\(CY\) = 2. Asumiendo el rol del empleado, clavarías el problema en la siguiente secuencia:

- 2do CLR TVM (borrar la memoria; esto no es necesario, pero reduce la posibilidad de usar datos anticuados)

- 4\(N\) (número total de períodos compuestos)

- 12\(I/Y\) (la tasa de interés nominal)

- 4000\(PV\) (un positivo ya que el empleado recibió el dinero de la empresa)

- 0\(PMT\) (no utilizará este botón hasta llegar a anualidades en el Capítulo 11)

- 2º\(P/Y\) (para abrir la ventana de frecuencia)

- 2 Enter (los\(P/Y\) y\(C/Y\) son los mismos cuando se trabaja con montos de suma global; al ingresar el\(C/Y\) aquí, simultáneamente establece ambas variables en el mismo número)

- 2º Salir (para cerrar la ventana)

- CPT\(FV\)

Respuesta: -5,049,91 (es negativo ya que el empleado le debe este dinero)

Cosas a tener en cuenta

El error más común en la aplicación de la Fórmula 9.3 es sustituir la tasa de interés nominal por la tasa de interés periódica. Por lo tanto, para 12% compuesto semestral podría usar inadvertidamente un valor equivocado de\(i\) = 0.12 en lugar del apropiado\(i\) = 0.06. La Fórmula 9.3 abarca la Fórmula 9.1 y la Fórmula 9.2. Si escribe Fórmula 9.3 sin requerir ninguna sustitución aparece de la siguiente manera:

\[FV=PV\left(1+\dfrac{IY}{CY}\right)^{(CY \times \text {Years})} \nonumber \]

Aunque podría usar esta ecuación en lugar de la que se presenta en la Fórmula 9.3, a la mayoría de los estudiantes les resulta mejor usar la secuencia de tres fórmulas. Esto requiere el enfoque sistemático involucrado en los pasos 2 a 4 del proceso:

- Calcular\(i\).

- Calcular\(N\).

- Calcular\(FV\).

Usa la frase “iN the F uture” para recordar este proceso.

Caminos hacia el éxito

Cuando calcula soluciones en la calculadora BAII Plus, uno de los mensajes de error más comunes que se muestran es “Error 5". Este error indica que la convención de señal de flujo de caja se ha utilizado de una manera que es financieramente imposible. Algunos ejemplos de estas imposibilidades financieras incluyen préstamos sin reembolso o inversiones que nunca pagan. En estos casos, el PV y el FV se han ajustado incorrectamente al mismo signo de flujo de caja.

-

La fórmula 9.3\(FV=PV(1+i)^{N}\),, coloca el número de periodos compuestos en el exponente.

- Contestar

-

- La inversión mensual compuesta del 8% realiza 60 períodos compuestos de interés a lo largo de los cinco años, mientras que la inversión compuesta del 8% anual realiza solo cinco períodos compuestos. Con el interés entrando mucho más a menudo, el principal es cada vez más grande y por lo tanto gana más interés.

- Cada período compuesto aumenta el principal existente por la tasa periódica a través de la multiplicación. Dado que la tasa de interés periódica en cada período compuesto se multiplica sobre el monto principal existente, se aplican reglas de exponentes para sumar exponentes con la misma base. El número total de aumentos en el principal es igual al número de períodos compuestos en la transacción. Consulte las páginas xxx—xxx para una explicación completa.

Si invirtieras $5,000 por 10 años al 9% compuesto trimestralmente, ¿cuánto dinero tendrías?

Solución

Calcular el principal y el interés juntos, lo que se denomina valor de vencimiento (\(FV\)).

Lo que ya sabes

Paso 1:

Se conocen el principal, la tasa de interés y el término, como se ilustra en la línea de tiempo.

Cómo Llegarás

Paso 2:

Calcular el interés periódico aplicando la Fórmula 9.1.

Paso 3:

Calcular el número de periodos compuestos aplicando la Fórmula 9.2.

Paso 4:

Calcular el valor de vencimiento aplicando la Fórmula 9.3.

Realizar

Paso 2:

\[i=\dfrac{9 \%}{4}=2.25 \%=0.0225 \nonumber \]

Paso 3:

\[N=4 \times 10=40 \nonumber \]

Paso 4:

\[FV=\$ 5,000(1+0.0225)^{40}=\$ 12,175.94 \nonumber \]

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 40 | 9 | -5,000 | 0 | Respuesta: $12,175,94 | 4 | 4 |

Después de 10 años, el principal crece a $12,175.94, lo que incluye su principal de $5,000 y $7,175.94 de interés compuesto.

Cálculos de valor futuro con cambios variables

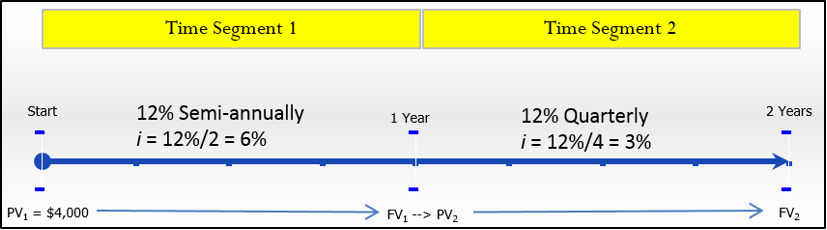

¿Qué sucede si una variable como la tasa de interés nominal, la frecuencia de capitalización o incluso el principal cambia en algún lugar a mitad de la transacción? La fórmula 9.3 produce la respuesta final correcta solo cuando todas las variables permanecen sin cambios. Para ilustrar esta situación, suponga que su empresa modificó su plan de asistencia a los empleados un año después de que se tomó prestado el dinero, cambiando la tasa de interés en el segundo año de 12% compuesto semestral a 12% compuesto trimestral. Ahora, ¿cómo se calcula el valor futuro?

Cuando alguna variable cambia, debe dividir la línea de tiempo en fragmentos de tiempo separados en el punto del cambio. Este formato de línea de tiempo es similar a los utilizados en la Sección 8.1, involucrando tasas de interés simples variables. La línea de tiempo ilustra el nuevo escenario del empleado.

Figura\(\PageIndex{3}\)

Resolver para lo desconocido\(FV\) a la derecha de la línea de tiempo significa que debes comenzar en el lado izquierdo de la línea de tiempo. Para llegar a la solución, es necesario trabajar de izquierda a derecha un segmento de tiempo a la vez usando la Fórmula 9.3. Como se señala en la línea de tiempo, en el punto de un año el valor futuro del primer segmento de tiempo se convierte entonces en el valor presente para el segundo segmento de tiempo ya que los intereses no solo se devengan sino que realmente se colocan en la cuenta.

Cómo funciona

Siga estos pasos cuando las variables cambien en los cálculos del valor futuro basados en el interés compuesto de suma global:

Paso 1: Lee y entiende el problema. Identificar el valor actual. Dibuja una línea de tiempo rota en segmentos de tiempo separados en el punto de cualquier cambio. Para cada segmento de tiempo, identificar cualquier cambio principal, la tasa de interés nominal, la frecuencia de capitalización y la duración del segmento de tiempo en años.

Paso 2: Para cada segmento de tiempo, calcule la tasa de interés periódica (\(i\)) usando la Fórmula 9.1.

Paso 3: Para cada segmento de tiempo, calcule el número total de periodos compuestos (\(N\)) usando la Fórmula 9.2.

Paso 4: Comenzando con el valor presente en el primer segmento de tiempo (comenzando por la izquierda), resuelva la Fórmula 9.3.

Paso 5: Que el valor futuro calculado en el paso anterior se convierta en el valor presente para el siguiente paso. Si el principal cambia, ajuste el nuevo valor presente en consecuencia.

Paso 6: Usando la Fórmula 9.3, calcule el valor futuro del siguiente segmento de tiempo.

Paso 7: Repita los pasos 5 y 6 hasta obtener el valor futuro final del segmento de tiempo final.

En la nueva situación del empleado, ha prestado $4,000 por dos años con 12% compuesto semestral en el primer año y 12% compuesto trimestralmente en el segundo año.

Paso 1: La figura\(\PageIndex{3}\) muestra una línea de tiempo. En el segmento de tiempo uno,\(PV_1 = $4,000\),\(IY = 12\%\),\(CY = 2\), y el segmento de tiempo tiene una duración de un año. En el segmento de tiempo dos, el único cambio es\(CY = 4\).

Paso 2: En el primer segmento de tiempo, la tasa de interés periódica es\(i_{1}=12 \% / 2=6 \%\). En el segundo segmento de tiempo, la tasa de interés periódica es\(i_{2}=12 \% / 4=3 \%\).

Paso 3: El primer segmento de tiempo es de un año de duración; por lo tanto,\(N_{1}=2 \times 1=2\). El segundo segmento de tiempo también tiene un año de duración; por lo tanto,\(N_{2}=4 \times 1=4\).

Paso 4: Aplicar la Fórmula 9.3 al primer segmento de tiempo:

\[FV_{1}=PV\left(1+i_{1}\right)^{N 1}=\$ 4,000(1+0.06)^{2}=\$ 4,494.40 \nonumber \]

Paso 5: Vamos\(FV_{1}=\$ 4,494.40=PV_{2}\).

Paso 6: Aplicar la Fórmula 9.3 al segundo segmento de tiempo:

\[FV_{2}=PV_{2}\left(1+i_{2}\right)^{N 2}=\$ 4,494.40(1+0.03)^{4}=\$ 4,494.40 \times 1.03^{4}=\$ 5,058.49 \nonumber \]

Paso 7: Se llega al final de la línea de tiempo. El empleado necesita pagar $5,058.49 para liquidar el préstamo.

Para realizar los pasos anteriores en la calculadora:

| Segmento | N | I/Y | PV | PMT | FV | C/Y | P/Y |

|---|---|---|---|---|---|---|---|

| 1 | 2 | 12 | 4000 | 0 | Respuesta: -4,494.40 | 2 | 2 |

| 2 | 4 | \(\surd\) | 4494.40 | \(\surd\) | Respuesta: -5,058.49 | 4 | 4 |

Nota: A\(\checkmark\) que el valor ya está ingresado y no es necesario volver a teclear en la calculadora.

Notas Importantes

La calculadora BAII Plus:

Transformar el valor futuro de un segmento de tiempo en el valor presente del siguiente segmento de tiempo no requiere volver a ingresar el valor calculado. En su lugar, aplique la siguiente técnica:

- Cargue la calculadora con todas las variables de interés compuestas conocidas para el primer segmento de tiempo.

- Calcular el valor futuro al final del segmento.

- Con la respuesta aún en su pantalla, ajuste el principal si es necesario, cambie el signo de flujo de caja presionando la tecla ± y luego vuelva a almacenar el número no redondeado en el botón de valor actual presionando PV. Cambie la N, I/Y y C/Y según sea necesario para el siguiente segmento.

- Regrese al paso 2 para cada segmento de tiempo hasta que haya completado todos los segmentos de tiempo.

Cosas a tener en cuenta

Cuando dibujas líneas de tiempo, es fundamental reconocer que cualquier cambio en cualquier variable requiere un nuevo segmento de tiempo. Esto se aplica a los cambios en el principal, la tasa de interés nominal o la frecuencia de capitalización.

Caminos hacia el éxito

El interés compuesto sobre un solo pago está vinculado al concepto de cambio porcentual en la Sección 3.1. Cada vez que se agrava el interés y se agrega al principal, la tasa periódica es el cambio porcentual en el principal. Para usar la función de cambio de porcentaje en la calculadora, asignar\(\text { Old }=PV, \text { New }=FV, \Delta \%=i\), y\(\# PD=N\). La siguiente secuencia de dos pasos muestra la función de cambio porcentual aplicada al ejemplo de trabajo de la nueva situación de préstamo del empleado.

| Segmento | VIEJO | NUEVO | %CH | #PD |

|---|---|---|---|---|

| 1 | 4000 | Respuesta: $4,494.40 | 6 | 2 |

| 2 | 4494.40 | Respuesta: $5,058.49 | 3 | 4 |

Esta es una forma alternativa de usar la calculadora para calcular el valor futuro de los montos de suma global usando interés compuesto.

- ¿Cuál de las siguientes inversiones que involucran el mismo principal da como resultado el mayor valor de vencimiento? Asumir términos iguales a cada tasa de interés.

- 8% compuesto anualmente seguido de 6% compuesto semestralmente

- 8% compuesto semestralmente seguido de 6% compuesto semestralmente

- 8% compuesto mensual seguido de 6% compuesto trimestral

- 8% compuesto anualmente seguido de 6% compuesto trimestral

- ¿Cuántos segmentos de tiempo están involucrados en una inversión donde las tasas de interés sucesivas son 9% compuesto trimestral, 9% compuesto mensual, 8% compuesto mensual y 9% compuesto trimestral?

- Contestar

-

- (iii) resultados en el mayor valor de madurez. Tiene la frecuencia de composición más alta en el primer segmento de tiempo y está empatada para la frecuencia de composición más alta en el segundo segmento de tiempo.

- Cuatro segmentos de tiempo están involucrados. Cada cambio de tasa de interés requiere un nuevo segmento de tiempo.

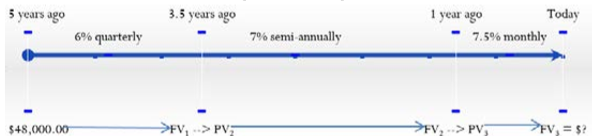

Hace cinco años se suponía que Coast Appliances iba a actualizar una de sus instalaciones a un costo cotizado de 48 mil dólares. La actualización no se completó, por lo que Coast Appliances retrasó la compra hasta ahora. La constructora que proporcionó la cotización indica que los precios subieron 6% compuesto trimestralmente durante los primeros 1½ años, 7% compuesto semestral para los siguientes 2½ años, y 7.5% compuesto mensualmente para el último año. Si Coast Appliances quiere realizar la actualización hoy, ¿qué cantidad de dinero necesita?

Solución

Toma la cotización original y muévala hacia el futuro con los aumentos de precio. Esto se puede ver como una única suma global con múltiples tasas de interés sucesivas. La cantidad de dinero que se necesita hoy en día es la cantidad de vencimiento (\(FV\)).

Lo que ya sabes

Paso 1:

La línea de tiempo a continuación muestra la cita original desde hace cinco años hasta hoy.

Se conocen los principales, términos y tasas de interés:\(PV_1\) = $48,000

Primer segmento de tiempo:\(IY\) = 6%;\(CY\) = trimestral = 4 Plazo = 1½ años

Segmento del segundo tiempo:\(IY\) = 7%;\(CY\) = semestral = 2 Plazo = 2½ años

Tercer segmento de tiempo:\(IY\) = 7.5%;\(CY\) = mensual = 12 Plazo = 1 año

Cómo Llegarás

Paso 2:

Para cada segmento de tiempo, calcule la tasa de interés periódica aplicando la Fórmula 9.1.

Paso 3:

Para cada segmento de tiempo, calcule el número de periodos compuestos aplicando la Fórmula 9.2.

Paso 4/5:

Calcular el valor futuro del primer segmento de tiempo usando la Fórmula 9.3. Vamos\(FV_1 = PV_2\).

Paso 6/5:

Calcular el valor futuro del segundo segmento de tiempo usando la Fórmula 9.3. Vamos\(FV_2 = PV_3\). Repetir

Paso 6/7:

Calcular el valor futuro del tercer segmento de tiempo usando la Fórmula 9.3. \(FV_3\)es el monto final del valor futuro.

Realizar

Paso 2:

Primer segmento:\(i=\dfrac{6 \%}{4}=1.5 \%\)

Segundo segmento:\(i=\dfrac{7 \%}{2}=3.5 \%\)

Tercer segmento:\(i=\dfrac{7.5 \%}{12}=0.625 \%\)

Paso 3:

Primer segmento:\(N=4 \times 1\tfrac{1}{2}=6\)

Segundo segmento:\(N=2 \times 2\tfrac{1}{2}=5\)

Tercer segmento:\(N=12 \times 1=12\)

Paso 4/5:

Primer segmento:\(FV_{1}=\$ 48,000 \times(1+0.015)^{6}=\$ 52,485.27667\)

Paso 6/5:

Segundo segmento:\(FV_{2}=\$ 52,485.27667 \times(1+0.035)^{5}=\$ 62,336.04435\)

Paso 6/7:

Tercer segmento:\(FV_{3}=\$ 62,336.04435 \times(1+0.00625)^{12}=\$ 67,175.35\)

Instrucciones de la calculadora

| Segmento | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| 1 | 6 | 6 | 48000 | 0 | Respuesta: -52,485.27677 | 4 | 4 |

| 2 | 5 | 7 | -52,485.27677 | \(\surd \) | Respuesta: -62,336.04435 | 2 | 2 |

| 3 | 12 | 7.5 | -62,336.04435 | \(\surd \) | Respuesta: -67,175,35 | 12 | 12 |

Coast Appliances requiere $67,175.35 para realizar la actualización hoy mismo. Este consta de $48,000 de la cotización original más $19,175.35 en incrementos de precio.

Caminos hacia el éxito

Al calcular el valor futuro de un pago único para el que solo fluctúa la tasa de interés, es posible encontrar el monto de vencimiento en una sola multiplicación:

\[FV=PV \times\left(1+i_{1}\right)^{N_{1}} \times\left(1+i_{2}\right)^{N_{2}} \times \ldots \times\left(1+i_{n}\right)^{N_{n}}\nonumber \]

donde\(n\) representa el número de segmento de tiempo. Obsérvese que la técnica en Ejemplo\(\PageIndex{2}\) calcula cada una de estas multiplicaciones paso a paso, mientras que esta adaptación resuelve todos los segmentos de tiempo simultáneamente. En el ejemplo anterior, puede calcular el mismo valor de vencimiento de la siguiente manera:

\[FV=\$ 48,000 \times(1.015)^{6} \times(1.035)^{5} \times(1.0625)^{12}=\$ 67,175.35 \nonumber \]

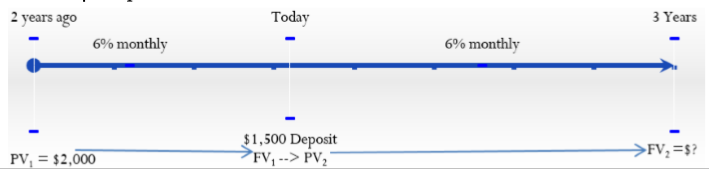

Hace dos años Lorelei colocó $2,000 en una inversión que ganaba 6% compuesta mensualmente. Hoy realiza un depósito a la inversión por la cantidad de $1,500. ¿Cuál es el valor de vencimiento de su inversión dentro de tres años?

Solución

Toma la inversión original y muévala hacia el futuro con la contribución adicional. La cantidad de dinero a tres años a partir de hoy es la cantidad de vencimiento (\(FV\)).

Lo que ya sabes

Paso 1:

El cronograma para esta inversión está por debajo.

Segmento de primera vez:\(PV_1\) = $2,000,\(IY\) = 6%,\(CY\) = 12, Años = 2

Segmento de segundo tiempo: Depósito = $1,500,\(IY\) = 6%,\(CY\) = 12, Años = 3

Cómo Llegarás

Paso 2:

Para cada segmento de tiempo, calcule la tasa de interés periódica aplicando la Fórmula 9.1.

Paso 3:

Para cada segmento de tiempo, calcule el número de periodos compuestos aplicando la Fórmula 9.2.

Paso 4:

Calcular el valor futuro del primer segmento de tiempo usando la Fórmula 9.3.

Paso 5:

Vamos\(FV_1 = PV_2\). Incremento\(PV_2\) por el monto de contribución adicional de $1,500.

Paso 6:

Calcular el valor futuro del segundo segmento de tiempo usando la Fórmula 9.3.

Paso 7:

\(FV_2\)es el monto final del valor futuro.

Realizar

Paso 2:

Primer segmento:\(i=\dfrac{6 \%}{12}=0.5 \%\)

Segundo segmento:\(i=\dfrac{6 \%}{12}=0.5 \%\)

Paso 3:

Primer segmento:\(N=12 \times 2=24\)

Segundo segmento:\(N=12 \times 2=24\)

Paso 4:

Primer segmento:\(FV_{1}=\$ 2,000 \times(1+0.005)^{24}=\$ 2,254.319552\)

Paso 5:

Primer segmento:\(\$ 2,254.319552+\$ 1,500=\$ 3,754.319552=PV_{2}\)

Paso 6:

Segundo segmento:\(FV_{2}=\$ 3,754.319552 \times(1+0.005)^{36}=\$ 4,492.72\)

Instrucciones de la calculadora

| Segmento | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| 1 | 24 | 6 | -2000 | 0 | Respuesta: 2,254,319552 | 12 | 12 |

| 2 | 36 | \(\surd \) | -3,754.319552 | \(\surd \) | Respuesta: 4,492,721092 | \(\surd \) | \(\surd \) |

Dentro de tres años Lorelei tendrá 4.492.72 dólares. Esto representa $3,500 de principal y $992.72 de interés compuesto.

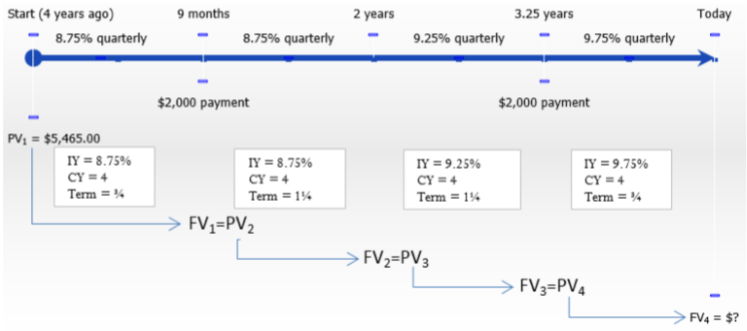

Ruth compró su anillo de diamantes de $5,465 hace cuatro años a través de un plan de pago ofrecido por el joyero. Este plan no requirió ningún pago regular dentro de los cuatro años; sin embargo, el saldo incluyendo los intereses debe ser pagado en su totalidad al final del cuarto año para evitar una gran sanción económica. Durante el cuatrienio se cobró una tasa de interés variable compuesta trimestral. Inicialmente, el interés fue de 8.75% antes de aumentar a 9.25% después de dos años y luego 9.75% después de 3¼ años. Ella realizó dos pagos de $2,000 cada uno, los primeros nueve meses después de la compra y el segundo después de 3¼ años. ¿Cuál es el saldo que debe pagar al término de los cuatro años para que no incurra en ninguna sanción económica?

Solución

Tome la compra inicial de Ruth y cargue intereses en el transcurso de los cuatro años mientras aplica sus pagos al principal en los puntos correspondientes. Calcular el saldo adeudado después de cuatro años; este es el valor futuro (\(FV\)).

Lo que ya sabes

Paso 1:

La línea de tiempo está a continuación.

Segmento de primera vez:\(PV_1\) = $5,465,\(IY\) = 8.75%,\(CY\) = 4, Años = ¾

Segmento de segundo tiempo: Pago = $2,000,\(IY\) = 8.75%,\(CY\) = 4, Años = 1¼

Tercer segmento de tiempo:\(IY\) = 9.25%,\(CY\) = 4, Años = 1¼

Cuarto segmento de tiempo: Pago = $2,000,\(IY\) = 9.75%,\(CY\) = 4, Años = ¾

Cómo Llegarás

Paso 2:

Para cada segmento de tiempo, calcule la tasa de interés periódica aplicando la Fórmula 9.1.

Paso 3:

Para cada segmento de tiempo, calcule el número de periodos compuestos aplicando la Fórmula 9.2.

Paso 4:

Calcular el valor futuro del primer segmento de tiempo usando la Fórmula 9.3.

Paso 5:

Vamos\(FV_1 = PV_2\). Disminución\(PV_2\) por el pago de $2,000.

Paso 6:

Calcule el valor futuro del segundo segmento de tiempo usando la Fórmula 9.3.

Repita el Paso 5: Dejar\(FV_2 = PV_3\).

Repita el Paso 6: Calcule el valor futuro del tercer segmento de tiempo usando la Fórmula 9.3.

Repita el Paso 5: Dejar\(FV_3 = PV_4\). Disminución\(PV_4\) por el pago de $2,000.

Repita el Paso 6: Calcule el valor futuro del cuarto segmento de tiempo usando la Fórmula 9.3.

Paso 7:

\(FV_4\)es el monto final del valor futuro.

Realizar

Paso 2:

Primer segmento:\(i=\dfrac{8.75 \%}{4}=2.1875 \%\)

Segundo segmento:\(i=\dfrac{8.75 \%}{4}=2.1875 \%\)

Tercer segmento:\(i=\dfrac{9.25 \%}{4}=2.3125 \%\)

Cuarto segmento:\(i=\dfrac{9.75 \%}{4}=2.4375 \%\)

Paso 3:

Primer segmento:\(N=4 \times \dfrac{3}{4}=3\)

Segundo segmento:\(N=4 \times 1\tfrac{1}{4}=5\)

Tercer segmento:\(N=4 \times 1\tfrac{1}{4}=5\)

Cuarto segmento:\(N=4 \times \dfrac{3}{4}=3\)

Paso 4:

Primer segmento:\(FV_{1}=\$ 5,465 \times(1+0.021875)^{3}=\$ 5,465 \times 1.021875^{3}=\$ 5,831.543094\)

Paso 5:

Primer segmento:\(\$ 5,831.543094-\$ 2,000.00=\$ 3,831.543094=PV_{2}\)

Paso 6:

Segundo segmento:\(FV_{2}=\$ 3,831.543094 \times(1+0.021875)^{5}=\$ 4,269.358126\)

Paso 5-6:

Tercer segmento:\(FV_{3}=\$ 4,269.358126 \times(1+0.023125)^{5}=\$ 4,786.36782\)

Paso 5:

Tercer segmento:\(\$ 4,786.36782-\$ 2,000.00=\$ 2,786.36782=PV_{4}\)

Paso 6:

Cuarto segmento:\(FV_{4}=\$ 2,786.36782 \times(1+0.024375)^{3}=\$ 2,995.13\)

| Segmento | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| 1 | 3 | 8.75 | 5465 | 0 | Respuesta: -5,831.543094 | 4 | 4 |

| 2 | 5 | \(\surd \) | 3831.543094 | \(\surd \) | Respuesta: -4, 269.358126 | \(\surd \) | \(\surd \) |

| 3 | \(\surd \) | 9.25 | 4269.358126 | \(\surd \) | Respuesta: -4,786,36782 | \(\surd \) | \(\surd \) |

| 4 | 3 | 9.75 | 2786.36782 | \(\surd \) | Respuesta: -2,995,13 | \(\surd \) | \(\surd \) |

Al final de los cuatro años, Ruth aún debe 2.995.13 dólares para pagar su anillo.