9.3: Determinación del Valor Presente

- Page ID

- 110856

¿Deberías pagar tus facturas con anticipación? Si es así, ¿qué cantidad se debe pagar? Desde una perspectiva estrictamente financiera, si vas a pagar una factura antes de su fecha de vencimiento, el monto necesita ser reducido de alguna manera. Si no, entonces ¿por qué pagarlo antes?

Para ilustrar, suponga que acaba de recibir un bono de $3,000 de su empleador. Al detenerse en su buzón, recoge una gran pila de sobres que incluyen un estado financiero por su compra de muebles de $3,000 de The Brick en su plan de tres años, sin intereses y sin pagos. ¿Deberías usar tu aguinaldo para extinguir esta deuda? Las opciones son que puedes pagar $3,000 hoy o $3,000 dentro de tres años.

- Si pagas la factura hoy, The Brick puede entonces tomar tu dinero e invertirlo ellos mismos durante los próximos tres años. Al 2.75% compuesto semestralmente, The Brick gana $256.17. Al final de su acuerdo, ¡The Brick tiene entonces tanto su pago de $3,000 como el interés adicional de $256.17! ¡También podrías haber pagado The Brick $3,256.17 por tus muebles!

- Si inviertes tu bono en su lugar y pagas tu factura cuando vence, The Brick recibe sus $3,000 y tienes los $256.17 de interés sobrantes en tu cuenta bancaria. Claramente, esta es la elección financieramente inteligente.

Para que The Brick sea financieramente equitativo en sus tratos con usted, debe reducir cualquier pago anticipado en una cantidad tal que con intereses el valor de su pago se acumule al monto de la deuda al vencimiento del acuerdo. Esto significa que The Brick debería estar dispuesto a aceptar hoy un pago de $2,763.99 como pago completo de su factura de $3,000. Si The Brick luego invierte ese pago en 2.75% compuesto semestralmente, crece a $3,000 cuando su pago vence en tres años.

Ya sea que esté pagando facturas personal o profesionalmente, es importante comprender el valor actual. El monto de interés a eliminar de un valor futuro debe reflejar tanto la anticipación con la que se produce el pago como una tasa de interés equitativa. En esta sección, se calcula el valor presente de una suma global futura en ambas condiciones de variables constantes y variables variables cambiantes.

Cálculos de Valor Presente sin Cambios de Variables

Al igual que en sus cálculos de valor futuro, el escenario más simple para el valor presente es que todas las variables permanezcan sin cambios a lo largo de toda la transacción. Esto todavía implica intereses compuestos por un solo pago o cantidad global y por lo tanto no requiere una nueva fórmula.

La Fórmula

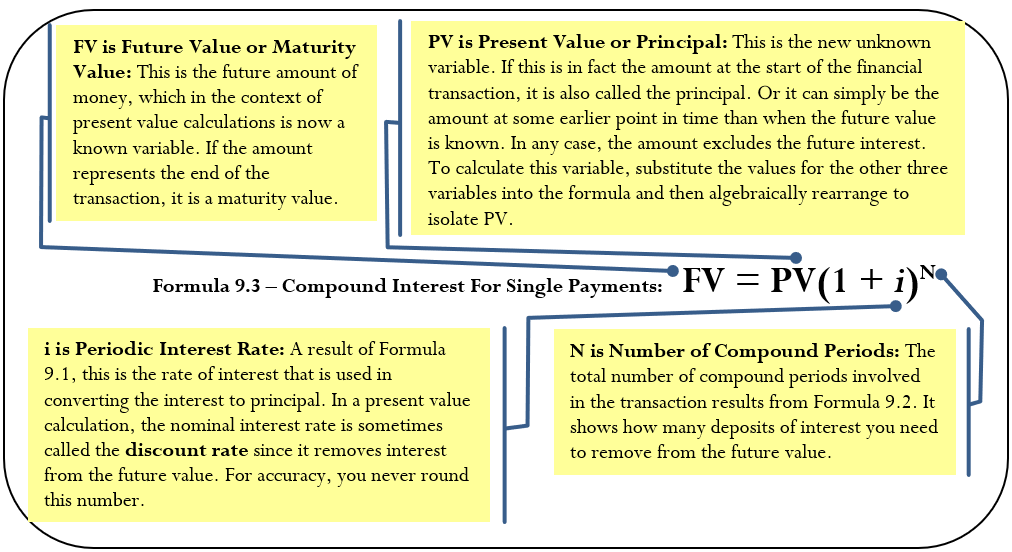

Resolver por valor presente requiere que vuelvas a usar la Fórmula 9.3. La única diferencia es que la variable desconocida ha cambiado de\(FV\) a\(PV\).

Cómo funciona

Sigue estos pasos para calcular el valor actual de un solo pago:

Paso 1: Lee y entiende el problema. Si es necesario, dibuje un cronograma que identifique el valor futuro, la tasa de interés nominal, la capitalización y el término.

Paso 2: Determinar la frecuencia de capitalización (\(CY\)) si no se conoce ya, y calcule la tasa de interés periódica (\(i\)) aplicando la Fórmula 9.1.

Paso 3: Calcular el número de periodos compuestos (\(N\)) aplicando la Fórmula 9.2.

Paso 4: Sustituir a la Fórmula 9.3, reordenando algebraicamente para resolver por el valor presente.

Revisando esos muebles que compraste en el plan trienal, sin intereses y sin pagos de The Brick, si el monto adeudado dentro de tres años es de $3,000 y las tasas de interés vigentes en el mercado son 2.75% compuestas semestralmente, ¿qué debería estar dispuesto The Brick a aceptar hoy como pago completo?

Paso 1: Se requiere el valor del pago hoy (\(PV\)). El valor futuro (\(FV\)) es de $3,000. La tasa de interés nominal es\(IY = 2.75\%\), y la frecuencia de composición semestral es\(CY= 2\). El plazo es pagarlo tres años antes.

Paso 2: La tasa de interés periódica es\(i=2.75 \% / 2=1.375 \%\).

Paso 3: El número de compuestos es\(N=3 \times 2=6\).

Paso 4: Aplicando la Fórmula 9.3,\(\$ 3,000=PV(1+0.01375)^{6} \text { or } PV=\dfrac{\$ 3.000}{1.01375^{6}}=\$ 2,763.99\).

Si The Brick aceptará $2,763.99 como pago completo, entonces paga tu factura hoy mismo. Si no, quédate con tu dinero, inviértalo tú mismo, y luego paga los $3,000 dentro de tres años conservando todos los intereses devengados.

Notas Importantes

Utiliza la calculadora financiera exactamente de la misma manera que se describe en la Sección 9.2. La única diferencia es que la variable desconocida es\(PV\) en lugar de\(FV\). Aún debe cargar las otras seis variables en la calculadora y aplicar cuidadosamente la convención de señal de flujo de caja.

Caminos hacia el éxito

¿Te diste cuenta de lo siguiente?

- Valor futuro Este cálculo toma el valor presente y lo multiplica por el factor de interés. Esto aumenta el pago único por los intereses devengados.

- Valor Presente Este cálculo toma el valor futuro y lo divide por el factor de interés (reordenando la Fórmula 9.3 para PV produce\(\dfrac{FV}{(1+t)^{N}}=PV\)). Esto elimina los intereses y disminuye el pago único.

Castillo's Warehouse necesitará adquirir una nueva carretilla elevadora para sus operaciones de almacén dentro de tres años, cuando su nueva instalación de almacén entre en funcionamiento. Si el precio del nuevo montacargas es de 38.000 dólares y Castillo's puede invertir su dinero en 7.25% compuesto mensualmente, ¿cuánto dinero debería dejar de lado hoy para lograr su objetivo?

Solución

Tiene como objetivo calcular la cantidad de capital que Castillo debe dejar de lado hoy para que pueda crecer con interés a la meta de ahorro deseada. El principal hoy es el valor presente (\(PV\)).

Lo que ya sabes

Paso 1:

Se conocen el valor de vencimiento, la tasa de interés y el plazo:\(FV\) = $38,000;\(IY\) = 7.25%;\(CY\) = mensual = 12 veces al año; Plazo = 3 años

Cómo Llegará

Paso 2:

Calcular el interés periódico aplicando la Fórmula 9.1.

Paso 3:

Calcular el número de periodos compuestos aplicando la Fórmula 9.2.

Paso 4:

Calcule el valor presente sustituyéndolo en la Fórmula 9.3 y luego reordenando\(PV\).

Realizar

Paso 2:

\[i=\dfrac{7.25 \%}{12}=0.6041 \overline{6} \%=0.006041 \overline{6} \nonumber \]

Paso 3:

\[N=12 \times 3=36 \nonumber \]

Paso 4:

\ [\ begin {alineado}

&\ $ 38.000=PV (1+0.006041\ overline {6}) ^ {36}\\

&PV=\ frac {\ $38,000} {(1+0.0060416) ^ {36}} =\ $30,592.06

\ end {alineado}\ nonumber\]

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 36 | 7.25 | Respuesta: $30,592,06 | 0 | 38000 | 12 | 12 |

Si Bodega de Castillo coloca 30.592.06 dólares en la inversión, ganará los intereses suficientes para crecer a 38,000 dólares dentro de tres años para adquirir el montacargas.

Cálculos de Valor Presente con Cambios Variables

Abordar los cambios variables en los cálculos del valor presente sigue las mismas técnicas que los cálculos de valores futuros. Debe dividir la línea de tiempo en segmentos de tiempo separados, cada uno de los cuales implica sus propios cálculos.

Resolver para lo desconocido\(PV\) a la izquierda de la línea de tiempo significa que debes comenzar a la derecha de la línea de tiempo. Debes trabajar de derecha a izquierda, un segmento de tiempo a la vez usando la Fórmula 9.3, reordenando para\(PV\) cada vez. Tenga en cuenta que el valor presente para un segmento de tiempo se convierte en el valor futuro para el siguiente segmento de tiempo a la izquierda.

Cómo funciona

Siga estos pasos para calcular un valor presente que implica cambios variables en los intereses compuestos de pago único:

Paso 1: Lee y entiende el problema. Identificar el valor futuro. Dibuja una línea de tiempo rota en segmentos de tiempo separados en el punto de cualquier cambio. Para cada segmento de tiempo, identifique cualquier cambio de principal, la tasa de interés nominal, la frecuencia de capitalización y la duración del segmento en años.

Paso 2: Para cada segmento de tiempo, calcule la tasa de interés periódica (\(i\)) usando la Fórmula 9.1.

Paso 3: Para cada segmento de tiempo, calcule el número total de periodos compuestos (\(N\)) usando la Fórmula 9.2.

Paso 4: Comenzando con el valor futuro en el primer segmento de tiempo a la derecha, resuelva la Fórmula 9.3.

Paso 5: Que el valor presente calculado en el paso anterior se convierta en el valor futuro para el siguiente segmento de tiempo a la izquierda. Si el principal cambia, ajuste el nuevo valor futuro en consecuencia.

Paso 6: Usando la Fórmula 9.3, calcule el valor presente del siguiente segmento de tiempo.

Paso 7: Repita los pasos 5 y 6 hasta obtener el valor actual del segmento de tiempo más a la izquierda.

Notas Importantes

Para utilizar su calculadora de manera eficiente en el trabajo a través de múltiples segmentos de tiempo, siga un procedimiento similar al de valor futuro:

- Cargue la calculadora con todas las variables de interés compuestas conocidas para el primer segmento de tiempo a la derecha.

- Calcular el valor presente al inicio del segmento.

- Con la respuesta aún en su pantalla, ajuste el principal si es necesario, cambie el signo de flujo de caja presionando la tecla ±, luego guarde el número no redondeado nuevamente en el botón de valor futuro presionando\(FV\). Cambiar el\(N\),\(I/Y\), y\(C/Y\) según sea necesario para el siguiente segmento.

Regrese al paso 2 para cada segmento de tiempo hasta que haya completado todos los segmentos de tiempo.

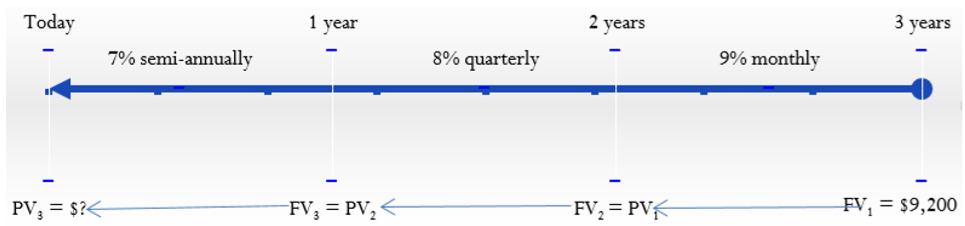

Sebastien necesita tener 9.200 dólares ahorrados dentro de tres años. La inversión que está considerando paga 7% compuesto semestral, 8% compuesto trimestral y 9% compuesto mensualmente en años sucesivos. Para lograr su objetivo, ¿cuánto dinero necesita invertir hoy en día en la inversión?

Solución

Toma el monto de vencimiento y tráelo de vuelta al día de hoy quitando los intereses. Observe que está tratando con una sola suma global con múltiples tasas de interés sucesivas. La cantidad de dinero a invertir hoy es el principal (\(PV\)).

Lo que ya sabes

Paso 1:

El monto de vencimiento, los términos y las tasas de interés están en el cronograma:

\(FV_1\)= $9,200

Comenzando desde el extremo derecho de la línea de tiempo y trabajando hacia atrás:

Segmento de primera vez:\(IY\) = 9%;\(CY\) = mensual = 12 Plazo = 1 año

Segmento de segundo tiempo:\(IY\) = 8%;\(CY\) = trimestral = 4 Plazo = 1 año

Tercer segmento de tiempo:\(IY\) = 7%;\(CY\) = semestral = 2 Plazo = 1 año

Cómo Llegará

Paso 2:

Para cada segmento de tiempo, calcule la tasa de interés periódica aplicando la Fórmula 9.1.

Paso 3:

Para cada segmento de tiempo, calcule el número de periodos compuestos aplicando la Fórmula 9.2.

Paso 4:

Calcule el valor presente del primer segmento de tiempo usando la Fórmula 9.3 y reorganice para\(PV_1\).

Paso 5:

Asignar\(FV_2 = PV_1\).

Paso 6:

Vuelva a aplicar la Fórmula 9.3 y aísle\(PV_2\) para el segundo segmento de tiempo.

Paso 7:

Asignar\(FV_3 = PV_2\). Vuelva a aplicar la Fórmula 9.3 y aísle\(PV_3\) para el tercer segmento de tiempo.

Realizar

Paso 2:

Primer segmento:\(i=\dfrac{9 \%}{12}=0.75 \%\)

Segundo segmento:\(i=\dfrac{8 \%}{4}=2 \%\)

Tercer segmento:\(i=\dfrac{7 \%}{2}=3.5 \%\)

Paso 3:

Primer segmento:\(N=12 \times 1=12\)

Segundo segmento:\(N=4 \times 1=4\)

Tercer segmento:\(N=2 \times 1=2\)

Paso 4:

\[\begin{aligned} \$ 9,200&=PV_{1} \times(1+0.0075)^{12} \\ PV_{1}&=\dfrac{\$ 9,200}{1.0075^{12}}\\ &=\$ 8,410.991026 \end{aligned} \nonumber \]

Paso 5:

\[FV_{2}=\$ 8,410.991026 \nonumber \]

Paso 6:

\ [\ begin {alineado}

\ $ 8.410.991026&=PV_ {2}\ veces (1+0.02) ^ {4}\\

PV_ {2} &=\ dfrac {\ $8.410.91026} {1.02^ {4}}\\

&=\ $7.770.455587

\ end {alineado}\ nonumber\]

Paso 7:

\ [\ begin {alineado}

&\ mathrm {FV} _ {3} =\ $7.770.455587\\

&\ begin {array} {l}

{\ $ 7.770.455587=\ mathrm {PV} _ {3}\ times (1+0.035) ^ {2}}\\

{\ mathrm {PV} _ {3} =\ dfrac {\ $7.770.455455587} {1.035^ {2}} =\ $7.253.80}

\ end {array}

\ end { alineado}\ nonumber\]

Instrucciones de la calculadora

| Segmento de tiempo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| 1 | 12 | 9 | Respuesta: -$8,410,991026 | 0 | 9200 | 12 | 12 |

| 2 | 4 | 8 | Respuesta: $7,770,455587 | \(\surd\) | 8410.991026 | 4 | 4 |

| 3 | 2 | 7 | Respuesta: -$7,253,803437 | \(\surd\) | 7770.455587 | 2 | 2 |

Sebastien necesita colocar $7,253.80 en la inversión hoy para tener $9,200 dentro de tres años.

Caminos hacia el éxito

Al calcular el valor presente de un pago único para el que solo fluctúa la tasa de interés, es posible encontrar el monto principal en una sola división:

\[PV=\dfrac{FV}{\left(1+i_{1}\right)^{N_{1}} \times\left(1+i_{2}\right)^{N_{2}} \times \ldots \times\left(1+i_{n}\right)^{N_{n}}}\nonumber \]

donde\(n\) representa el número de segmento de tiempo. Obsérvese que la técnica en Ejemplo\(\PageIndex{2}\) resuelve cada una de estas divisiones paso a paso, mientras que esta técnica las resuelve todas simultáneamente. Se puede calcular el mismo principal de la siguiente manera:

\[PV=\dfrac{\$ 9,200}{(1.0075)^{12} \times(1.02)^{4} \times(1.035)^{2}}=\$ 7,253.80\nonumber \]

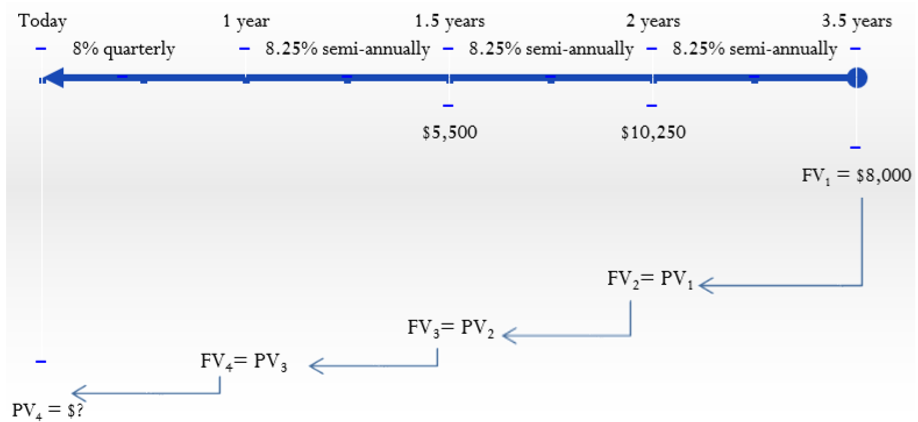

Birchcreek Construction tiene tres pagos restantes sobre una obligación de deuda en los montos de $5,500, $10,250 y $8,000 con vencimiento 1.5 años, 2 años y 3.5 años a partir de hoy. Se proyecta que las tasas de interés prevalecientes sean 8% compuesto trimestralmente en el primer año y 8.25% compuesto semestral a partir de entonces. Si Birchcreek quiere liquidar la deuda hoy, ¿qué cantidad debería estar dispuesto a aceptar el acreedor?

Solución

Tome los tres pagos de suma global en el futuro y retire los intereses hasta hoy para encontrar la cantidad justa que Birchcreek Construction debería pagar. Este es el valor presente (\(PV\)).

Lo que ya sabes

Paso 1:

Con múltiples montos y tasas de interés, la línea de tiempo muestra las variables cambiantes. Hay cuatro segmentos de tiempo. Se identifican los\(IY\)\(CY\),, y Término para cada uno.

Cómo Llegará

Paso 2:

Para cada segmento, calcule la tasa de interés periódica aplicando la Fórmula 9.1.

Paso 3:

Para cada segmento, calcule el número de periodos compuestos aplicando la Fórmula 9.2.

Paso 4:

Calcule el valor presente del primer segmento de tiempo usando la Fórmula 9.3 y reorganice para\(PV_1\).

Paso 5:

Asignar\(FV_2 = PV_1\) e incrementar por el pago adicional de suma global.

Paso 6:

Vuelva a aplicar la Fórmula 9.3 y aislar\(PV_2\) para el segundo segmento de tiempo:.

Paso 7:

Asignar\(FV_3 = PV_2\) e incrementar por el pago adicional de suma global. Vuelva a aplicar la Fórmula 9.3 y aísle\(PV_3\) para el tercer segmento de tiempo.

Repita el Paso 7: Asignar\(FV_4 = PV_3\). Vuelva a aplicar la Fórmula 9.3 y aísle\(PV_4\) para el segmento de tiempo final.

Realizar

Paso 2:

Primer segmento:\(i=\dfrac{8.25 \%}{2}=4.125 \%\)

Segundo segmento:\(i=\dfrac{8.25 \%}{2}=4.125 \%\)

Tercer segmento:\(i=\dfrac{8.25 \%}{2}=4.125 \%\)

Cuarto segmento:\(i=\dfrac{8 \%}{4}=2 \%\)

Paso 3:

Primer segmento:\(N=2 \times 1.5=3\)

Segundo segmento:\(N=2 \times \dfrac{1}{2}=1\)

Tercer segmento:\(N=2 \times \dfrac{1}{2}=1\)

Cuarto segmento:\(N=4 \times 1=4\)

Paso 4:

\ [\ begin {alineado}

\ $ 8.000&=PV_ {1}\ veces (1+0.04125) ^ {3}\

P V_ {1} &=\ dfrac {\ $8,000} {1.04125^ {3}}\\

&=\ $7.086.388265

\ end {alineado}\ nonumber\]

Paso 5:

\[FV_{2}=\$ 7,086.388265+\$ 10,250.00=\$ 17,336.38826 \nonumber \]

Paso 6:

\ [\ begin {alineado}

&\ $ 17.336.38826=PV_ {2}\ veces (1+0.04125) ^ {1}\\

&P V_ {2} =\ dfrac {\ $17,336.3826} {1.04125} =\ $16,649.59257

\ end {alineado}\ nonumber\]

Paso 7:

\ [\ begin {alineado}

FV_ {3} &=\ $ 16,649.59257+\ $ 5.500.00=\ $22,149.59257\

\ $ 22,149.59257&=PV_ {3}\ veces (1+0.04125) ^ {1}\

PV_ {3} &=\ dfrac {\ $22,149.59257} {1.04125} =\ $21,272.11772

\ fin {alineado}\ nonumber\]

Repita el Paso 7:

\ [\ begin {alineado}

&FV_ {4} =\ $21,272.11772\\

&\ $ 21,272.11772=PV_ {4}\ veces (1+0.02) ^ {4}\\

&PV_ {4} =\ dfrac {\ $21,272.11772} {1.02^ {4}} =\ $19.652.15

\ end {alineado}\ no er\]

Instrucciones de la calculadora

| Segmento de tiempo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| 1 | 3 | 8.25 | Respuesta: -\ $7,086.388265 | 0 | 8000 | 2 | 2 |

| 2 | 1 | \(\surd\) | Respuesta: -$16.649,59257 | \(\surd\) | 17336.38826 | \(\surd\) | \(\surd\) |

| 3 | \(\surd\) | \(\surd\) | Respuesta: -$21.272.11772 | \(\surd\) | 22149.59257 | \(\surd\) | \(\surd\) |

| 4 | 4 | 8 | Respuesta: -$19,652.14865 | \(\surd\) | 21272.11772 | \(\surd\) | \(\surd\) |

Utilizando las tasas vigentes en el mercado, la cantidad justa que Birchcreek Construction debe hoy es de $19,652.15.