9.5: Determinar la tasa de interés

- Page ID

- 110857

Ya sea que esté pidiendo prestado o invirtiendo, es extremadamente importante saber qué tasa de interés compuesta se le está cobrando o ganando. Desafortunadamente, la mayoría de los consumidores viven para hoy, prestando atención solo a la cláusula de “no pagar por un año” en las ofertas que se les ofrecen. No paran de considerar que podrían estar pagando demasiado por el crédito.

Por ejemplo, suponga que está a punto de firmar los papeles de compra para un nuevo televisor LED HD 3D de 55”. El empleado de ventas minoristas se vuelve hacia ti, diciendo: “Bueno, he corrido los números y muestran que hoy podrías pagar $4,000 o si tomas ventaja de nuestra oferta de 'no pagues por un año', nos debes 4.925.76 dólares dentro de un año”. Urgentemente quieres conseguir tu nuevo televisor a casa, pero es mejor que lo pienses dos veces sobre una decisión financiera tan importante. ¿Qué tasa de interés utilizó el empleado de ventas para determinar su pago de $4,925.76? ¿Esta tasa de interés es justa? ¿Podrías financiar la televisión por menos en otra parte?

En esta sección se muestra cómo calcular la tasa de interés nominal en pagos únicos cuando se conoce tanto el valor futuro como el valor presente.

La tasa de interés nominal

Es necesario calcular la tasa de interés nominal en muchas circunstancias incluyendo (pero no limitado a) lo siguiente:

- Determinar la tasa de interés de un préstamo de pago único

- Comprender qué tasa de interés se necesita para lograr una meta de ahorro en el futuro

- Cálculo de la tasa de interés que generó una cantidad específica de interés

- Encontrar una tasa de interés fija que sea equivalente a una tasa de interés variable

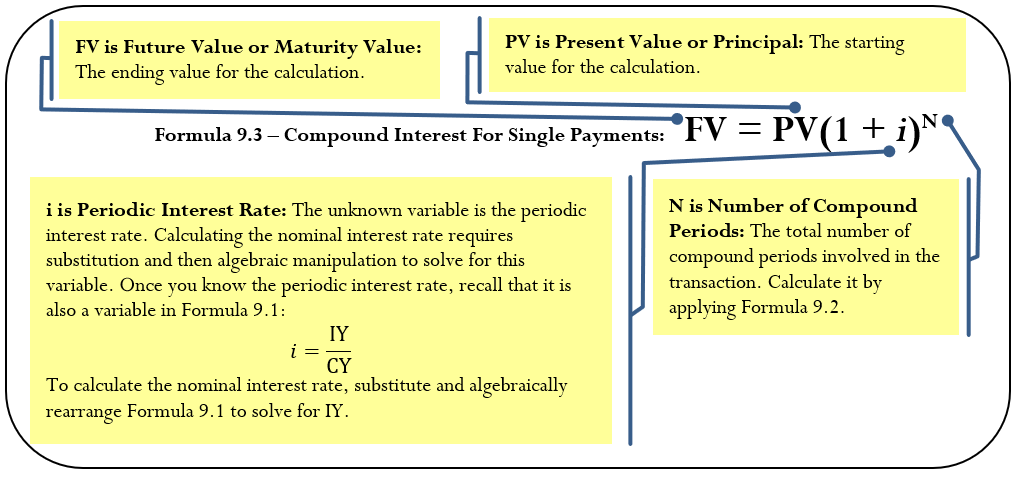

La Fórmula

El cálculo de la tasa de interés nominal requiere que vuelvas a utilizar la Fórmula 9.3. La única diferencia es que la variable desconocida ha cambiado de\(FV\) a\(IY\). Tenga en cuenta\(IY\) que no forma parte directamente de la Fórmula 9.3, pero usted es capaz de calcular su valor después de determinar la tasa de interés periódica, o\(i\).

Cómo funciona

Siga estos pasos para resolver la tasa de interés nominal en un solo pago:

Paso 1: Dibuja una línea de tiempo para ayudarte a visualizar la pregunta. De suma importancia es identificar los valores de\(PV\) y\(FV\), el número de años involucrados, y la capitalización de la tasa de interés.

Paso 2: Calcular el número de compuestos,\(N\), usando la Fórmula 9.2.

Paso 3: Sustituir variables conocidas en la Fórmula 9.3, reorganizar y resolver para la tasa de interés periódica,\(i\).

Paso 4: Sustituir la tasa de interés periódica y la frecuencia de capitalización por la Fórmula 9.1, reorganizar y resolver para la tasa de interés nominal,\(IY\). Asegurar que la solución se exprese con las palabras compuestas apropiadas.

Revisando el abridor de sección, tu TV de $4,000 costó $4,925.76 un año después. ¿Qué tipo de interés compuesto mensual se estaba utilizando?

Paso 1: La línea de tiempo a continuación ilustra el escenario e identifica los valores.

La composición es mensual, haciendo\(CY=12\).

Paso 2: El plazo es de un año, entonces\(N=1 \times 12=12\).

Paso 3: Sustituir a la Fórmula 9.3,\(\$ 4,925.76=\$ 4,000(1+i)^{12}\). Reorganización y resolución de\(i\) resultados en\(i=0.0175\).

Paso 4: Sustituir a la Fórmula 9.1,\(0.0175=\dfrac{IY}{12}\). Reordenando y resolviendo para\(IY\) los cálculos\(IY=0.21\), o 21%. Así, el empleado de ventas utilizó una tasa de interés de 21% compuesta mensualmente.

Notas Importantes

Manejo de decimales en cálculos de tasas de interés

Cuando calculas las tasas de interés, la solución rara vez funciona con un número decimal de terminación. Dado que la mayoría de las tasas de interés anunciadas o publicadas comúnmente involucran no más de unos pocos decimales, ¿por qué es este el caso? Recordemos que cuando se calcula un monto en dólares de interés, en la mayoría de las circunstancias este monto debe redondearse a dos decimales. En pagos únicos, un valor futuro es siempre el valor presente más el monto de interés redondeado. Esto da como resultado un valor futuro que es un número impreciso que puede estar hasta medio centavo de distancia de su verdadero valor. Cuando se utiliza este número impreciso para calcular cualquier tasa de interés, el resultado es que los decimales no terminantes aparecen en las soluciones. Para expresar la solución final para estos decimales no terminantes, es necesario aplicar dos reglas de redondeo:

- Regla 1: Un Efecto Marginal Claro Usa esta regla cuando sea bastante obvio cómo redondear la tasa de interés. Los montos en dólares utilizados para calcular la tasa de interés se redondean en no más de medio centavo. Por lo tanto, la tasa de interés calculada debe ser extremadamente cercana a su verdadero valor. Por ejemplo, si calculas un\(IY\) de 7.999884%, observa que este valor tendría una diferencia marginal de solo 0.000116% a partir de un valor redondeado de 8%. Lo más probable es que la tasa correcta sea 8% y no 7.9999%. No obstante, si calculas un\(IY\) de 7.920094%, el redondeo al 8% produciría una diferencia de 0.070006%, lo que es bastante sustancial. Aplicando redondeo marginal, la tasa más probable correcta es de 7.92% y no 7.9201%, ya que el impacto marginal del redondeo es solo 0.000094%.

- Regla 2: Un efecto marginal poco claro Usa esta regla cuando no sea bastante obvio cómo redondear la tasa de interés. Por ejemplo, si el calculado\(IY\) = 7.924863%, no hay una elección clara de cómo redondear la tasa. En estos casos o en caso de duda, aplicar la norma normalizada establecida para este libro de redondeo a cuatro decimales. De ahí,\(IY\) = 7.9249% en este ejemplo.

Es importante destacar que las recomendaciones anteriores para el redondeo se aplican a las soluciones finales. Si la tasa de interés calculada se va a utilizar en otros cálculos, entonces debe llevar adelante la tasa de interés no redondeada.

Tu Calculadora BAII Plus

La resolución de la tasa de interés nominal requiere el cálculo de\(I/Y\) en la calculadora BAII Plus. Esto requiere que ingrese las seis de las otras variables, incluyendo\(N\),\(PV\),\(PMT\) (que es cero)\(FV\), y ambos valores en la\(P/Y\) ventana (\(P/Y\)y\(C/Y\)) siguiendo los procedimientos establecidos en la Sección 9.2. Asegurar la correcta aplicación de la convención de señal de flujo de caja a\(PV\) y\(FV\), según la cual un número debe ser negativo mientras que el otro es positivo.

Cosas a tener en cuenta

Presta atención a lo que la situación requiere que calcules: la tasa de interés nominal o la tasa de interés periódica. El error más común a la hora de calcular la tasa de interés es confundir estas dos tasas. Si necesita la tasa de interés periódica, entonces debe reorganizar y resolver la Fórmula 9.3 para\(i\), y no se requieren más cálculos después del paso 3. Si necesita la tasa de interés nominal, primero calcule la tasa de interés periódica (\(i\)) pero luego sumétela por la Fórmula 9.1 y reorganice para resolverla\(IY\), completando así el paso 4 del proceso.

Redondear los siguientes valores calculados de\(IY\) a los decimales apropiados.

- 4.5679998%

- 12.000138%

- 6.8499984%

- 8.0200121%

- 7.1224998%

- Contestar

-

- 4.568%

- 12%

- 6.85%

- 8.02%

- 7.1225%

Cuando Sandra le pidió prestados 7.100 dólares a Sánchez, ella accedió a reembolsarle 8.615.19 dólares dentro de tres años incluyendo intereses compuestos trimestralmente. ¿Qué tasa de interés se está cobrando?

Solución

Encuentre la tasa de interés compuesta trimestral nominal (\(IY\)).

Lo que ya sabes

Paso 1:

Se conocen el valor presente, el valor futuro, el término y la composición, como se ilustra en la línea de tiempo.

\(CY\)= trimestral = 4 Plazo = 3 años

Cómo Llegarás

Paso 2:

Calcular\(N\) usando la Fórmula 9.2.

Paso 3:

Sustituya a la Fórmula 9.3 y reorganice para\(i\).

Paso 4:

Sustituya a la Fórmula 9.1 y reorganice para\(IY\).

Realizar

Paso 2:

\(N = 4 × 3 = 12\)

Paso 3:

\[\begin{aligned} \$ 8,615.10 &=\$ 7,100(1+i)^{12} \\ 1.213394 &=(1+i)^{12} \\ 1.213394 ^{\frac{1}{12}} &=1+i \\ 1.016249 &=1+i \\ 0.016249 &=i \end{aligned} \nonumber \]

Paso 4:

\ [\ begin {alineado}

0.016249 &=\ dfrac {IY} {4}\\

IY &=0.064996=0.065\ text {or} 6.5\%

\ end {alineado}\ nonumber\]

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 12 | Respuesta: 6.499709 | -7100 | 0 | 8615.10 | 4 | 4 |

Sánchez está cobrando una tasa de interés de 6.5% compuesta trimestralmente sobre el préstamo a Sandra.

Caminos hacia el éxito

Cuando se debe realizar una serie de cálculos que involucran la tasa de interés nominal, a muchas personas les resulta útil primero reorganizar la Fórmula 9.3 algebraicamente para\(i\), evitando así una larga serie de manipulaciones. La fórmula rearreglada aparece de la siguiente manera:

\[i=\left[\left(\dfrac{FV}{PV}\right)^{\frac{1}{N}}-1\right]\nonumber \]

Este reordenamiento calcula la tasa de interés periódica. Si se requiere la tasa de interés nominal, puede combinar la Fórmula 9.3 y la Fórmula 9.1 juntas:

\[IY=\left[\left(\dfrac{FV}{PV}\right)^{\frac{1}{N}}-1\right] \times CY\nonumber \]

Hace cinco años, Taryn colocó $15,000 en un RRSP que ganaba $6,799.42 de intereses compuestos mensuales. ¿Cuál fue la tasa de interés nominal para la inversión?

Solución

Encuentra la tasa de interés compuesta mensual nominal (\(IY\)).

Lo que ya sabes

Paso 1:

Se conocen el valor actual, los intereses devengados, el término y la capitulación, como se ilustra en la línea de tiempo.

Usa la Fórmula 9.3 para llegar al\(FV\) en la figura. \(CY\)= mensual = 12 Plazo = 5 años

Cómo Llegarás

Paso 2:

Calcular\(N\) usando la Fórmula 9.2.

Paso 3:

Sustituya a la Fórmula 9.3 y reorganice para\(i\).

Paso 4:

Sustituya a la Fórmula 9.1 y reorganice para\(IY\).

Realizar

Paso 2:

\(N = 12 × 5 = 60\)

Paso 3:

\[\begin{aligned} \$ 21,799.42 &=\$ 15,000(1+i)^{60} \\ 1.453294 &=(1+i)^{60} \\ 1.453294^{\frac{1}{60}} &=1+i \\ 1.00625 &=1+i \\ 0.00625 &=i \end{aligned} \nonumber \]

Paso 4:

\ [\ begin {alineado}

0.00625 &=\ dfrac {IY} {12}\\

IY &=0.075\ texto {o} 7.5\%

\ end {alineado}\ nonumber\]

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 60 | Respuesta: 7.500003 | -15000 | 0 | 21799.42 | 12 | 12 |

La inversión de Taryn en su RRSP obtuvo 7.5% compuesto mensualmente a lo largo de los cinco años.

Conversión de las tasas de interés variables a una tasa de interés fija

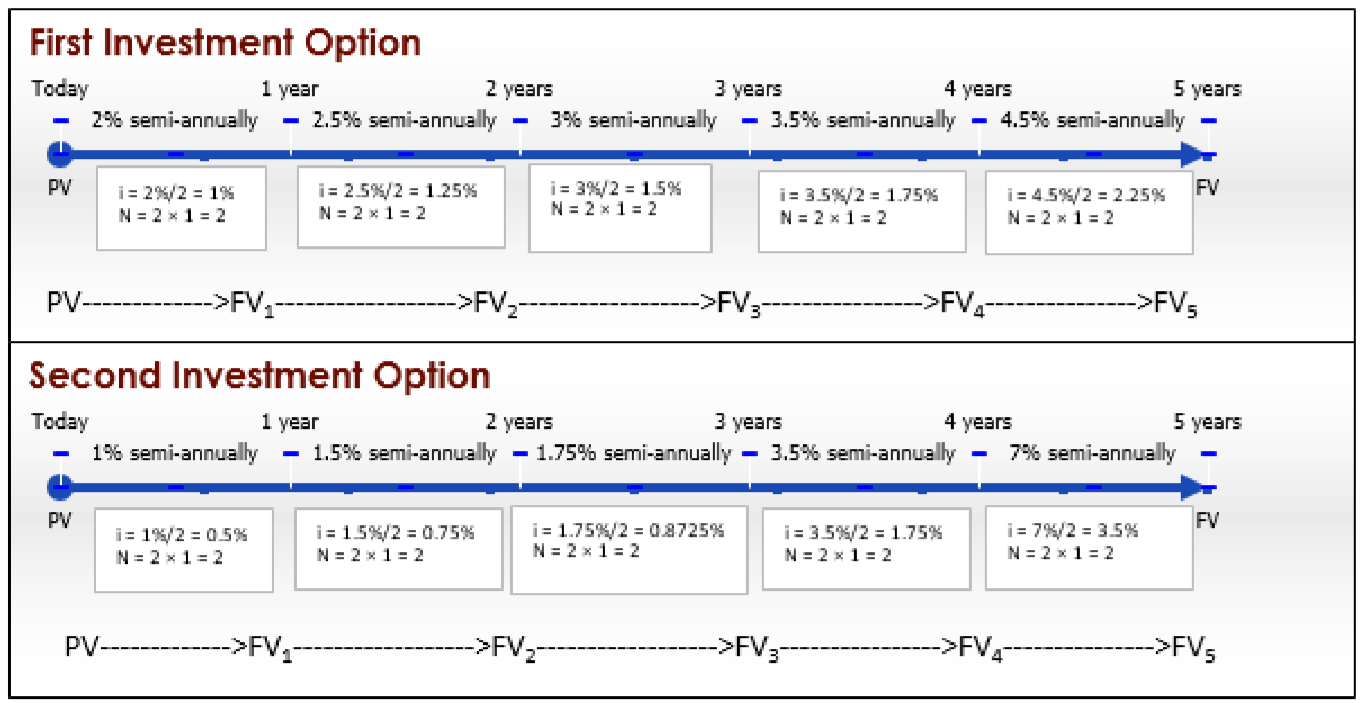

Cuando se trata de una serie de tasas de interés variables es extremadamente difícil determinar su efecto general. Esto también hace que sea difícil elegir sabiamente entre diferentes series. Por ejemplo, suponga que podría colocar su dinero en una inversión que gane tasas de interés del 2%, 2.5%, 3%, 3.5% y 4.5% en el transcurso de cinco años, o alternativamente podría invertir en un plan que gane 1%, 1.5%, 1.75%, 3.5% y 7% (todas las tasas compuestas semestralmente). ¿Qué plan es mejor? La decisión no está clara. Pero puedes dejarlo claro convirtiendo las tasas variables de cada opción de inversión en una tasa de interés fija equivalente.

Cómo funciona

Siga estos pasos para convertir las tasas de interés variables a sus tasas de interés fijas equivalentes:

Paso 1: Dibuja un cronograma para la tasa de interés variable. Identificar elementos clave incluyendo cualquier tipo de interés conocido\(PV\) o\(FV\), tasa de interés, composición, y términos.

Paso 2: Para cada segmento de tiempo, calcular\(i\) y\(N\) usar la Fórmula 9.1 y la Fórmula 9.2, respectivamente.

Paso 3: Se producirá una de tres situaciones, dependiendo de qué variables se conozcan:

- \(PV\)Se conoce Calcula el valor futuro al final de la transacción usando la Fórmula 9.3 y resolviendo\(FV\) en cada segmento de tiempo, trabajando de izquierda a derecha a través de la línea de tiempo.

- \(FV\)Se conoce Calcular el valor presente al inicio de la transacción usando la Fórmula 9.3 y reordenando para resolver\(PV\) en cada segmento de tiempo, trabajando de derecha a izquierda a través de la línea de tiempo.

- \(PV\)Ni\(FV\) se sabe Elija un número arbitrario para\(PV\) (se recomiendan 10.000 dólares) y use la Fórmula 9.3 en cada segmento de tiempo para resolver el valor futuro al final de la transacción, trabajando de izquierda a derecha a lo largo de la línea de tiempo.

Paso 4: Determine la composición requerida sobre la tasa de interés fija (\(CY\)) y utilice la Fórmula 9.2 para calcular un nuevo valor\(N\) para reflejar todo el plazo de la transacción.

Paso 5: Reorganizar y resolver la Fórmula 9.3 para i usando el paso\(N\) desde 4 junto con el inicio\(PV\) y el final\(FV\) para toda la línea de tiempo.

Paso 6: Reorganizar y resolver la Fórmula 9.1 para\(IY\).

Continuar trabajando con las dos opciones de inversión mencionadas anteriormente. Las opciones son colocar su dinero en una inversión de cinco años que gana tasas de interés compuestas semestralmente de:

- 2%, 2.5%, 3%, 3.5% y 4.5%

- %, 1.5%, 1.75%, 3.5% y 7%

Calcule la tasa de interés fija semestral equivalente para cada plan y recomiende una inversión.

Solución

Lo que ya sabes

Paso 1:

Dibuje una línea de tiempo para cada opción de inversión, como se ilustra a continuación.

Cómo Llegarás

Paso 2:

Para cada segmento de tiempo, calcule el\(i\) y\(N\) usando la Fórmula 9.1 y la Fórmula 9.2. Todas las tasas de interés se componen semestralmente con\(CY\) = 2.

Paso 3:

No hay valor para\(PV\) o\(FV\). Elija un valor arbitrario de\(PV\) = $10,000 y resuelva por\(FV\) usar la Fórmula 9.3. Dado que solo fluctúa la tasa de interés, resuelva en un solo cálculo:

\[FV_{5}=PV \times\left(1+i_{1}\right)^{N_{1}} \times\left(1+i_{2}\right)^{N_{2}} \times \ldots \times\left(1+i_{5}\right)^{N_{5}} \nonumber \]

Paso 4:

Para cada inversión, calcule un nuevo valor de\(N\) para reflejar todo el plazo de cinco años utilizando la Fórmula 9.2.

Paso 5:

Por cada inversión, sustituya a la Fórmula 9.3 y reorganice\(i\)

Paso 6:

Por cada inversión, sustituya por la Fórmula 9.1 y reorganice\(IY\).

Realizar

Paso 2:

Todas las tasas de interés periódicas (\(i\)) y\(N\) los cálculos se encuentran en la figura de la línea de tiempo anterior.

Paso 3:

Primera Inversión:\(FV_{5}=\$ 10,000(1+0.01)^{2}(1+0.0125)^{2}(1+0.015)^{2}(1+0.0175)^{2}(1+0.0225)^{2}=\$ 11,661.65972 \)

Segunda Inversión:\(FV_{5}=\$10,000(1+0.005)^{2}(1+0.0075)^{2}(1+0.00875)^{2}(1+0.0175)^{2}(1+0.035)^{2} = \$ 11,570.14666\)

Paso 4:

Primera Inversión:\(N = 2\times 5=10 \)

Segunda Inversión:\(N = 2\times 5=10 \)

Paso 5:

Primera Inversión:

\ [\ begin {alineado}

&\ $ 11,661.65972=\ $10,000 (1+i) ^ {10}\\

&1.166165 =( 1+i) ^ {10}\\

&1.166165^ {\ frac {1} {10}} =1+i\\

&1.001549=1+i\\

&0.001549=i

\ end {alineado}\ nonumber\]

Segunda Inversión:

\ [\ begin {alineado}

&\ $ 11.570.14666=\ $10,000 (1+i) ^ {10}\\

&1.157014 =( 1+i) ^ {10}\\

&1.157015^ {\ frac {1} {10}} =1+i\\

&1.014691=1+i\\

&0.014691=i

\ end {alineado}\ nonumber\]

Paso 6:

Primera Inversión:

\ [\ begin {alineado}

&0.001549=\ dfrac {IY} {2}\\

&IY =0.030982\ texto {o} 3.0982\%

\ end {alineado}\ nonumber\]

Segunda Inversión:

\ [\ begin {alineado}

&0.014691=\ dfrac {IY} {2}\\

&\ text {IY} =0.029382\ texto {o} 2.9382\%

\ end {alineado}\ nonumber\]

Instrucciones de la calculadora

Inversión #1

| Segmento de tiempo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| 1 | 2 | 2 | -10000 | 0 | Respuesta: 10,201 | 2 | 2 |

| 2 | \(\surd\) | 2.5 | -10201 | \(\surd\) | Respuesta: 10,457.61891 | \(\surd\) | \(\surd\) |

| 3 | \(\surd\) | 3 | -10457.61891 | \(\surd\) | Respuesta: 10,773,70044 | \(\surd\) | \(\surd\) |

| 4 | \(\surd\) | 3.5 | -10773.70044 | \(\surd\) | Respuesta: 11,154,0794 | \(\surd\) | \(\surd\) |

| 5 | \(\surd\) | 4.5 | -11154.0794 | \(\surd\) | Respuesta: 11661.65972 | \(\surd\) | \(\surd\) |

| Todos | 10 | Respuesta: 0,030982 | -10000 | \(\surd\) | 11661.66 | \(\surd\) | \(\surd\) |

Inversión #2

| Segmento de tiempo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| 1 | 60 | 1 | -10000 | 0 | Respuesta: 10,100,25 | 2 | 2 |

| 2 | \(\surd\) | 1.5 | -10100.25 | \(\surd\) | Respuesta: 10,252,32189 | \(\surd\) | \(\surd\) |

| 3 | \(\surd\) | 1.75 | -10252.32189 | \(\surd\) | Respuesta: 10,432,52247 | \(\surd\) | \(\surd\) |

| 4 | \(\surd\) | 3.5 | -10432.52247 | \(\surd\) | Respuesta: 10,800.85571 | \(\surd\) | \(\surd\) |

| 5 | \(\surd\) | 7 | -10800.85571 | \(\surd\) | Respuesta: 11,570.14666 | \(\surd\) | \(\surd\) |

| Todos | 10 | Respuesta: 0,029382 | -10000 | \(\surd\) | 11570.15 | \(\surd\) | \(\surd\) |

Las tasas de interés variables en la primera opción de inversión equivalen a una tasa de interés fija de 3.0982% compuesta semestralmente. Para la segunda opción, las tasas equivalen a 2.9382% compuesto semestralmente. Por lo tanto, recomendamos la primera inversión ya que su tasa es mayor en 3.0982% − 2.9382% = 0.16% compuesto semestral.