9.6: Tasas de interés equivalentes y efectivas

- Page ID

- 110851

¿Cómo se pueden comparar las tasas de interés publicadas con diferentes compuestos? Por ejemplo, digamos que estás considerando la compra de una nueva casa, así que durante las últimas semanas has estado buscando financiamiento. Ha hablado con muchos bancos, así como con corredores hipotecarios in situ en las casas de exhibición. Con la composición semestral, la tasa más baja con la que te has encontrado es de 6.6%. Al visitar otro show home, te encuentras con un corredor hipotecario que ofrece una hipoteca por 6.57%. En letra pequeña, indica que la tasa se compone trimestralmente. Recuerda de tu clase de matemáticas de negocios que la capitalización es un componente importante de una tasa de interés y te preguntas cuál debes elegir: 6.6% compuesto semestral o 6.57% compuesto trimestralmente.

Al considerar las tasas de interés en los préstamos, claramente quieres la mejor tasa. Si todos tus posibles préstamos están compuestos de la misma manera, seleccionar la mejor tasa de interés es cuestión de elegir el número más bajo. Sin embargo, cuando las tasas de interés se componen de manera diferente, el número más bajo puede, de hecho, no ser su mejor opción. Para las inversiones, por otro lado, quieres ganar la mayor cantidad de intereses. Sin embargo, la tasa nominal más alta puede no ser tan buena como parece dependiendo de la composición.

Para comparar las tasas de interés de manera justa y seleccionar las mejores, todas tienen que expresarse con igual composición. En esta sección se explica el concepto de una tasa de interés efectiva, y aprenderás a convertir las tasas de interés de una frecuencia de capitalización a una frecuencia diferente.

Tasas de interés efectivas

Si coloca $1,000 en una inversión que gana 10% compuesta semestralmente, ¿cuánto tendrá en su cuenta después de un año? ¿Menos de $1,100, exactamente $1,100 o más de $1,100? Si dices más de $1,100, tienes toda la razón. Es decir, la tasa nominal del 10% no refleja completamente la cantidad real de interés que la inversión gana anualmente, lo que depende de la frecuencia con la que aumente el principal. Esto plantea dos interrogantes:

- ¿Qué cantidad exacta de intereses se ganan anualmente?

- ¿Qué tasa de interés anual se está ganando realmente?

La tasa de interés efectiva es la verdadera tasa de interés compuesta anual que equivale a una tasa de interés compuesta en alguna otra frecuencia (no anual). Es decir, el monto de los intereses devengados a la tasa de interés efectiva una vez en todo un año equivale exactamente a la cantidad de intereses devengados a la tasa de interés periódica que se agrava sucesivamente el número establecido de veces en un año. Para calcular la tasa de interés efectiva, se debe convertir la composición sobre la tasa de interés nominal en un compuesto anual.

La Fórmula

Para ver cómo se desarrolla la fórmula, tomar una inversión de $1,000 al 10% compuesta semestralmente a lo largo de un año completo.

Empezar con\(PV=\$ 1,000, IY=10 \%\), y\(CY=2\) (semestral). Por lo tanto,\(i=10 \% / 2=5 \%\). Usando la Fórmula 9.3, después del primer período compuesto de seis meses (\(N = 1\)) la inversión vale

\[FV=\$ 1,000(1+0.05)^{1}=\$ 1,050\nonumber \]

Con este nuevo principal de\(PV = \$1,050\), después del siguiente sexenio compuesto la inversión se convierte

\[FV=\$ 1,050(1+0.05)^{1}=\$ 1,102.50\nonumber \]

Por lo tanto, al cabo de un año la inversión ha ganado $102.50 de intereses. Observe que esta respuesta implica componer el interés periódico dos veces, de acuerdo con la frecuencia de composición de la tasa de interés. ¿Qué tasa de interés compuesta anual produciría el mismo resultado? Pruebe 10.25% compuesto anualmente. Con\(PV=\$ 1,000, IY=10.25 \%\), y\(CY=1\), entonces\(i=10.25 \% / 1=10.25 \%\). Así, después de un año

\[FV=\$ 1,000(1+0.1025)^{1}=\$ 1,102.50\nonumber \]

Esta alternativa arroja la misma cantidad de interés, $102.50. Es decir, 10.25% compuesto anualmente produce el mismo resultado que 10% compuesto semestralmente. De ahí que la tasa de interés efectiva sobre la inversión sea de 10.25%, y esto es lo que realmente gana anualmente la inversión.

Generalizando a partir del ejemplo, calculas el valor futuro y el monto de interés para la tasa del 10% compuesta semestralmente usando las fórmulas

\[FV=PV(1+i)(1+i) \quad \text { and } \quad I=FV-PV\nonumber \]

Observe que el interés periódico se ve agravado por un factor de\((1+i)\) un número de veces igual a la frecuencia de composición (\(CY=2\)). Luego reescribe la fórmula del valor futuro:

\[FV=PV(1+i)^{CY}\nonumber \]

Sustituir esto en la fórmula de monto de interés,\(I=FV-PV\), da como resultado

\[I=PV(1+i)^{CY}-PV\nonumber \]

Factorizar y reorganizar esta fórmula:

\[I=PV\left((1+i)^{CY}-1\right)\nonumber \]

\[\dfrac{I}{PV}=(1+i)^{CY}-1\nonumber \]

En el lado izquierdo, el monto de interés dividido por el valor presente da como resultado la tasa de interés:

\[\text { rate }=(1+i)^{CY}-1\nonumber \]

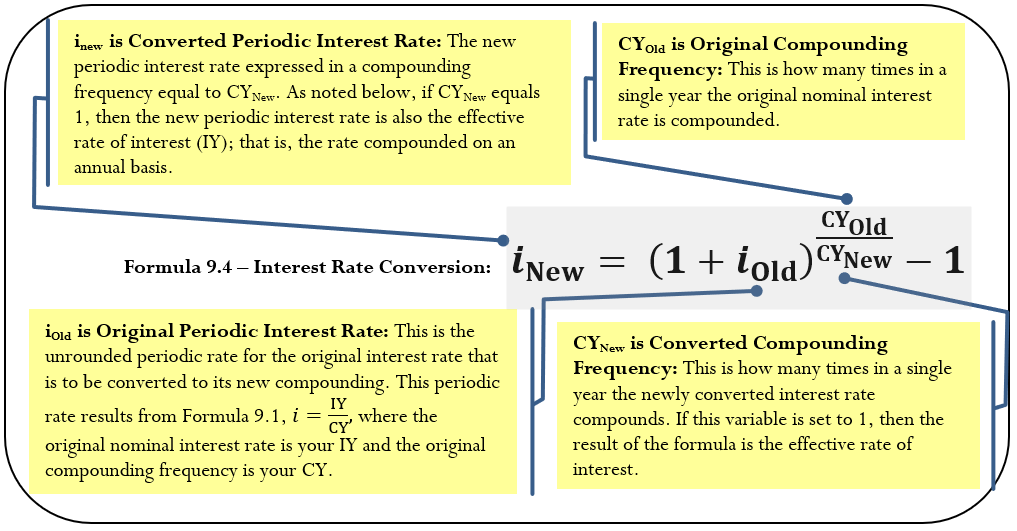

La fórmula 9.4 expresa esta ecuación en términos de las variables para el valor temporal del dinero. Además, se adapta a cualquier conversión entre diferentes frecuencias de composición.

Cómo funciona

Siga estos pasos para calcular las tasas de interés efectivas:

Paso 1: Identificar las variables conocidas incluyendo la tasa de interés nominal original (\(IY\)) y la frecuencia de composición original (\(CY_{Old}=1\)). Establecer el\(CY_{New}=1\).

Paso 2: Aplicar la Fórmula 9.1 para calcular la tasa de interés periódica (\(i_{Old}\)) para la tasa de interés original.

Paso 3: Aplicar la Fórmula 9.4 para convertir a la tasa de interés efectiva. Con una frecuencia de composición de 1, esto hace que\(i_{New}=IY\) se compense anualmente.

Revisando el escenario de apertura, comparando las tasas de interés de 6.6% compuesto semestral y 6.57% compuesto trimestral requiere que expreses ambas tasas en las mismas unidades. Por lo tanto, podrías convertir ambas tasas de interés nominales a tasas efectivas.

| 6.6% compuesto semestralmente | 6.57% compuesto trimestral | |

|---|---|---|

| Paso 1 | \(IY = 6.6%; CY_{Old} = 2; CY_{New} = 1\) | \(IY = 6.57%; CY_{Old} = 4; CY_{New} = 1\) |

| Paso 2 | \(i_{Old} = 6.6%/2 = 3.3%\) | \(i_{Old} =6.57%/4 = 1.6425%\) |

| Paso 3 | \(i_{New} = (1 + 0.033)^{2/1} − 1 = 6.7089%\) | \(i_{New} = (1 + 0.016425)^{4/1} − 1 = 6.7336%\) |

La tasa de 6.6% compuesta semestralmente está efectivamente cobrando 6.7089%, mientras que la tasa de 6.57% compuesta trimestralmente está cobrando efectivamente 6.7336%. La mejor tasa hipotecaria es de 6.6% compuesta semestralmente, ya que se traduce en cargos por intereses anuales más bajos.

Notas Importantes

La calculadora Texas Instruments BAII Plus tiene un convertidor de tasa de interés efectivo incorporado llamado ICONV ubicado en la segunda plataforma por encima de la clave número 2. Para acceder a él, pulse 2do ICONV. Accede a tres variables de entrada usando tus botones ↑ o ↓ de desplazamiento. Utilice esta función para resolver cualquiera de las tres variables, no solo la tasa efectiva.

| Variable | Descripción | Símbolo algebraico |

|---|---|---|

| NOM | Tasa de interés nominal | \(IY\) |

| EFF | Tasa de interés efectiva | \(i_{New}\)(compuesto anualmente) |

| C/Y | Frecuencia compuesta | \(CY\) |

Para utilizar esta función, ingrese dos de las tres variables tecleando cada dato y presionando ENTRAR para almacenarlo. Cuando esté listo para resolver la variable desconocida, desplácese para que aparezca en su pantalla y presione CPT. Por ejemplo, utilice esta secuencia para encontrar la tasa efectiva equivalente a la tasa nominal de 6.6% compuesta semestralmente:

\[2 \mathrm{nd} \text{ } \mathrm{ICONV}, 6.6 \text { Enter } \uparrow, 2 \text { Enter } \uparrow, \mathrm{CPT}\nonumber \]

\[\text{Answer: }6.7089\nonumber \]

Caminos hacia el éxito

Las tasas de interés compuestas anualmente se pueden utilizar para responder rápidamente a una pregunta común: “¿Cuánto tiempo tarda mi dinero en duplicarse?” La Regla del 72 es una regla general que establece que 72% dividido por la tasa de rendimiento compuesta anual se aproxima de cerca al número de años requeridos para que el dinero se duplique. Escrito algebraicamente esto es

\[\text{Approximate Years } =\dfrac{72 \%}{IY\text { annually }}\nonumber \]

Por ejemplo, el dinero invertido al 9% compuesto anualmente tarda aproximadamente\(72 \div 9 \%=8\) años en duplicarse (el tiempo real es de 8 años y 15 días). Alternativamente, el dinero invertido al 3% compuesto anualmente tarda aproximadamente\(72 \div 3 \%=24\) años en duplicarse (el tiempo real es de 23 años y 164 días). Observe lo cerca que están las aproximaciones a los tiempos reales.

- ¿pedir prestado?

- Contestar

-

- La tasa efectiva es igual o superior a la tasa nominal.

-

- 9%. ya que se ganan más intereses

- 8%, ya que se pagan menos intereses

- Dieciocho años, ya que una tasa más alta toma menos tiempo para duplicarse

Si tu inversión gana 5.5% compuesto mensual, ¿cuál es la tasa efectiva de interés? De acuerdo con la Regla del 72, aproximadamente ¿cuánto tiempo tardará su inversión en duplicarse a esta tasa efectiva?

Solución

Calcular la tasa efectiva de interés (\(i_{New}\)). Una vez conocido, aplicar la Regla del 72 para aproximar el tiempo de duplicación.

Lo que ya sabes

Paso 1:

Se conocen la tasa de interés nominal original y la composición compuesta junto con la nueva composición:\(IY = 5.5%; CY_{Old}\) = mensual = 12;\(CY_{New}\) = 1

Cómo Llegarás

Paso 2:

Aplicar la Fórmula 9.1 a la tasa de interés original.

Paso 3:

Aplicar la Fórmula 9.4, donde\(i_{New} = IY\) anualmente.

Paso 4:

Para responder aproximadamente cuánto tiempo tardará el dinero en duplicarse, aplique la Regla del 72.

Realizar

Paso 2:

\[i_{Old}=\dfrac{5.5 \%}{12}=0.458 \overline{3} \% \nonumber \]

Paso 3:

\[i_{New}=(1+0.00458 \overline{3})^{\frac{12}{1}}-1=0.056408=5.6408 \% \nonumber \]

Paso 4:

\[\text { Approximate Years }=\dfrac{72 \%}{5.6408 \%}=12.76 \nonumber \]

Instrucciones de la calculadora

2do ICONV

| NOM | C/Y | EFF |

|---|---|---|

| 5.5 | 12 | Respuesta: 5.640786 |

Efectivamente estás ganando 5.6408% de interés al año. A esta tasa de interés, tardan aproximadamente 12¾ años, o 12 años y 9 meses, para que el principal se duplique.

Al buscar un préstamo para automóvil, todos los bancos le han cotizado tasas compuestas mensuales (que son típicas de los préstamos para automóviles), siendo la más baja de 8.4%. En su última parada, el agente de la cooperativa de ahorro y crédito dice que al sacar un préstamo de automóvil con ellos, efectivamente se le cobraría 8.65%. ¿Deberías ir con el préstamo bancario o el préstamo de la cooperativa de ahorro y crédito?

Solución

Dado que es normal que un préstamo para automóvil se componga mensualmente, convierta la tasa efectiva a una tasa mensual (\(IY\)) para que coincida con todas las demás cotizaciones.

Lo que ya sabes

Paso 1:

La tasa efectiva y la composición son las siguientes:\(i_{New} = 8.65%; CY_{Old}\) = mensual = 12;\(CY_{New}\) = 1

Cómo Llegarás

(Nota: En este caso,\(i_{New}\) se conoce el, por lo que se invierte el proceso para llegar a la\(IY\). Así, los pasos 2 y 3 se realizan en el orden opuesto).

Paso 2:

Sustituya a la Fórmula 9.4, reorganice y resuelva para\(i_{Old}\).

Paso 3:

Sustituya a la Fórmula 9.1, reorganice y resuelva para\(IY\).

Realizar

Paso 2:

\[\begin{aligned} &0.0865=\left(1+i_{Old}\right)^{12 \div 1}-1\\ &1.0865=\left(1+i_{Old}\right)^{12}\\ &1.0865^{1 / 12}=1+i_{Old}\\ &1.006937=1+i_{\text {Old }} \\ &0.006937=i_{\text {Old }} \end{aligned} \nonumber \]

Paso 3:

\[\begin{aligned} 0.006937 &=\dfrac{IY}{12} \\ IY &=0.083249 \text { or } 8.3249 \% \end{aligned} \nonumber \]

Instrucciones de la calculadora

2do ICONV

| NOM | C/Y | EFF |

|---|---|---|

| Respuesta: 8.324896 | 12 | 8.65 |

La oferta de 8.65% efectivamente de la cooperativa de ahorro y crédito equivale a 8.3249% compuesta mensualmente. Si la tasa más baja de los bancos es de 8.4% compuesta mensualmente, la oferta de la cooperativa de ahorro y crédito es la mejor opción.

Tasas de Interés Equivalentes

En ocasiones se debe convertir una tasa de interés nominal a otra tasa de interés nominal que no sea una tasa efectiva. Por ejemplo, en el escenario de apertura de esta sección tus tasas hipotecarias fueron todas cotizadas semestralmente a excepción de una tasa mensual. Una forma de comparar estas tasas era hacerlas todas efectivas. Una alternativa es tomar la tasa “bichón extraño” y convertirla para que coincida con la composición de todas las demás tarifas. Esto trae a colación el concepto de tasas de interés equivalentes, que son tasas de interés con diferente composición que producen la misma tasa efectiva y por lo tanto son iguales entre sí. Después de un año, dos tasas equivalentes tienen el mismo valor futuro.

Cómo funciona

Para convertir las tasas de interés nominales no necesitas una nueva fórmula. En su lugar, realiza cambios menores en el procedimiento de tasa de interés efectiva y agrega un paso adicional. Siga estos pasos para calcular cualquier tasa de interés equivalente:

Paso 1: Para la tasa de interés nominal que está convirtiendo, identifique la tasa de interés nominal (IY) y la frecuencia de capitalización (\(CY_{Old}\)). Identificar también la nueva frecuencia de composición (\(CY_{Old}=1\)).

Paso 2: Aplicar la Fórmula 9.1 para calcular la tasa de interés periódica original (\(i_{Old}=1\)).

Paso 3: Aplicar la Fórmula 9.4 para calcular la nueva tasa de interés periódica (\(i_{New}\)).

Paso 4: Aplicar la Fórmula 9.1 usando\(i_{New}\) y\(CY_{New}\), reorganizar y resolver para la nueva tasa de interés nominal convertida (\(IY\)).

Una vez más revisando las tasas hipotecarias desde el abridor de sección, compare la tasa compuesta de 6.6% semestral con la tasa trimestral compuesta de 6.57% convirtiendo una capitalización en otra. Es arbitrario qué tasa de interés conviertes. En este caso, optar por convertir la tasa trimestral compuesta de 6.57% a la tasa nominal equivalente compuesta semestralmente.

Paso 1: La tasa de interés nominal original\(IY=6.57 \%\) y la\(CY_{Old}=\text { quarterly }=4 . \text { Convert to } CY_{New}=\text { semi-annually }=2\).

Paso 2: Aplicando la Fórmula 9.1,\(i_{\text{old}}=6.57 \% / 4=1.6425 \%\).

Paso 3: Aplicando la Fórmula 9.4,\(i_{\text {New }}=(1+0.016425)^{4\div 2}-1=0.033119\)

Paso 6: Aplicar la Fórmula 9.1,\(0.033119=\dfrac{I Y}{2}\) o\(IY=0.06624\).

Así, 6.57% compuesto trimestral equivale a 6.624% compuesto semestral. Elige la tasa hipotecaria de 6.6% compuesta semestralmente ya que es la tasa más baja disponible. Por supuesto, esta es la misma decisión a la que llegó antes.

Notas Importantes

La conversión de las tasas nominales en la calculadora BAII Plus toma dos pasos:

Paso 1: Convertir la tasa nominal original y la composición a una tasa efectiva. Ingrese NOM y C/Y, luego compute el EFF.

Paso 2: Ingrese la nueva C/Y y compute la NOM.

Para el ejemplo de tasa hipotecaria anterior, utilice esta secuencia:

\[2\text{nd ICONV} , 6.57 \text { Enter } \uparrow, 4 \text { Enter } \uparrow, \text {CPT} \downarrow, 2 \text { Enter } \downarrow, \text {CPT}\nonumber \]

\[\text{Answer: }6.623956\nonumber \]

Una buena manera de memorizar esta técnica es recordar “subir y luego bajar la escalera”. Para convertir una tasa nominal a una tasa efectiva, presiona "\(\uparrow\)" dos veces. Para volver a convertir una tasa efectiva a una tasa nominal, presiona "\(\downarrow\)" dos veces. De ahí que subas y bajes por la escalera!

Cosas a tener en cuenta

Al convertir las tasas de interés, la fuente de error más común radica en confundir los dos valores de la frecuencia compuesta, o\(CY\). Al trabajar a través de los pasos, distinga claramente entre el antiguo compounding (\(CY_{Old}\)) del que quieres convertir y el nuevo compounding (\(CY_{New}\)) al que quieres convertir. Un poco de tiempo extra dedicado a verificar dos veces estos valores ayuda a evitar errores.

- Si convierte una tasa trimestral en una tasa mensual, ¿la tasa nominal convertida es mayor o menor?

- Contestar

-

- Superior. El interés se coloca en la cuenta con menos frecuencia, por lo que cada vez se necesita más interés.

- Inferior. El interés se coloca en la cuenta con mayor frecuencia, por lo que cada vez se necesita menos interés.

Está viendo tres inversiones diferentes con tasas de interés de 7.75% compuesto semestral, 7.7% compuesto trimestral y 7.76% compuesto semestral. ¿Qué inversión ofrece la tasa de interés más alta?

Solución

Observe que dos de las tres tasas de interés se componen semestralmente mientras que solo una se compone trimestralmente. Aunque podría convertir los tres en tasas efectivas (requiriendo tres cálculos), es más fácil convertir la tasa compuesta trimestral a una tasa compuesta semestral. Entonces todas las tarifas se componen semestralmente y por lo tanto son comparables.

Lo que ya sabes

Paso 1:

Se conocen la tasa de interés original y la composición:\(IY\) = 7.7%;\(CY_{Old}\) = trimestral = 4;\(CY_{New}\) = semestral = 2

Cómo Llegarás

Paso 2:

Aplicar la Fórmula 9.1 a la tasa de interés original.

Paso 3:

Convierta la tasa de interés original a su nueva tasa periódica usando la Fórmula 9.4.

Paso 4:

Sustituya a la Fórmula 9.1 y reorganice para\(IY\).

Realizar

Paso 2:

\[i_{Old}=\dfrac{7.7 \%}{4}=1.925 \% \nonumber \]

Paso 3:

\[i_{New}=(1+0.01925)^{4\div2}-1=0.038870 \nonumber \]

Paso 4:

\[\begin{aligned} 0.038870 &=\dfrac{IY}{2} \\ IY &=0.077741 \text { or } 7.7741 \%\end{aligned} \nonumber \]

Instrucciones de la calculadora

2do ICONV

| Pasos | NOM | C/Y | EFF |

|---|---|---|---|

| 1-3 | 7.7 | 4 | Respuesta: 7.925204 |

| 4-6 | Respuesta: 7.774112 | 2 | \(\surd\) |

La tasa compuesta trimestral de 7.7% equivale a 7.7741% compuesta semestral. En comparación con las tasas compuestas semestrales de 7.75% y 7.76%, la tasa trimestral de 7.7% es la tasa de interés más alta para la inversión.