10.1: Aplicación - GIC a largo plazo

- Page ID

- 110956

Recordemos que los Certificados de Inversión Garantizada (GIC) son inversiones que ofrecen una tasa de interés garantizada durante un periodo de tiempo predeterminado. Mientras que las GIC a corto plazo de la Sección 8.3 involucraron términos menores de un año, la mayoría de las CIG de largo plazo van de uno a cinco años Aunque están disponibles términos más largos que este, no son muy comunes.

Recordemos también que en la Sección 8.3 se discutieron los factores que determinan las tasas de interés para las CCI a corto Los mismos factores se aplican a las GIC a largo plazo: Para recibir la tasa de interés más alta en un GIC, aún debe invertir un principal grande en un GIC no canjeable por el mayor plazo posible.

La diferencia clave entre las ICG a corto y largo plazo radica en la composición del interés. Los GIC de largo plazo no esperan hasta el final del plazo para que aparezcan y se paguen intereses sobre ellos. Más bien, en línea con la definición de interés compuesto, un GIC a largo plazo convierte periódicamente los intereses devengados en principal a lo largo de la transacción. Aunque los GIC vienen en muchas variedades (recuerde, las instituciones financieras intentan comercializar estos productos de manera atractiva para los inversores), tres estructuras están comúnmente disponibles:

- GIC de pago de intereses. Un GIC de pago de intereses utiliza tasas de interés que, según todas las apariencias, podría suponer que se componen periódicamente, ya que se enumeran lado a lado con las tasas de interés compuestas. En la práctica, sin embargo (y al leer la letra pequeña), encontrará que el interés calculado periódicamente nunca se agrega al principal del GIC, y en esencia se utilizan los conceptos de interés simple. En cambio, los intereses se pagan al inversionista (quizás en una cuenta chequing) y en realidad no se compone a menos que el inversionista tome el pago de intereses recibido y lo invierta en otra inversión compuesta. Pago de intereses Las tasas de interés de GIC pueden tomar un formato fijo o variable. Por ejemplo, en una navegación en línea de GIC de largo plazo puede encontrar una tarifa publicada en un GIC de tres años al 2% semestral. La letra pequeña y las notas a pie de página pueden mostrar que los intereses se pagan sobre una base de interés simple al final de cada seis meses.

- GIC de interés compuesto. Un GIC de interés compuesto utiliza tasas de interés compuestas para las cuales el interés se calcula periódicamente y se convierte al principal del GIC para su posterior composición. Las tasas de interés pueden ser fijas o variables.

- GICs de Interés para Escaleras mecánicas. Un GIC de interés de escalera mecánica utiliza tasas de interés compuestas que generalmente permanecen constantes durante cada una de una serie de intervalos de tiempo, siempre subiendo paso a paso a lo largo del plazo de la inversión con cualquier interés devengado convertido a principal.

Cuando inviertes en un GIC, en esencia estás prestando tu dinero al banco a cambio de obtener una tasa de interés. Las instituciones financieras suelen utilizar el dinero recaudado de las CIG para financiar hipotecas. En consecuencia, las tasas de interés publicadas en las CIG oscilan entre 1% y 2% más bajas que las tasas de interés de las hipotecas. Así, el banco gana los intereses de sus hipotecarios, pagando solo una parte de él a sus inversionistas GIC. El resto de esta sección analiza cada uno de los tres tipos de GIC por separado.

GIC de pago de intereses

El GIC de pago de intereses es matemáticamente el menos interesante de los tres tipos de GIC ya que el interés, si bien se calcula periódicamente con base en las tasas de interés compuestas, no se convierte a principal. En cambio, el pago de intereses se paga a una cuenta especificada por el inversionista. Por lo tanto, generalmente la única variable de preocupación en un GIC de pago de intereses es el monto del pago de intereses.

Como fuente de confusión, en el mercado muchas instituciones financieras se refieren a las GIC de pago de intereses como simples GIC de interés, porque el interés nunca se convierte en principal. Examinar sitios web bancarios como CIBC (www.cibc.com/ca/gic/index.html), TD Canada Trust (www.tdcanadaTRUST.com/gics/index.jsp), o HSBC (www.hsbc.ca/1/2/es/personal/investing-retiring/gics) revela una variedad de GIC a largo plazo referidas como uso de interés simple. ¿Por qué estas GIC aparecen entonces en este capítulo y no previamente en el capítulo 8? La respuesta es triple:

- Pagos periódicos de intereses. En GIC de pago de intereses, los intereses se pagan periódicamente a lo largo de la vigencia del GIC. Esto difiere de las GIC discutidas en el Capítulo 8 en que el simple interés requería que los intereses se calcularan y se agregaran al principal solo al término del período de tiempo de la transacción.

- Tasas Utilizadas en el Cálculo del Importe de Interés. En los GIC de pago de intereses, las tasas publicadas aparecen entremezcladas con las tasas de interés compuestas publicadas. Por ejemplo, se puede publicar una tasa de 2% semestral (la palabra compuesta generalmente se omite para reducir la confusión con las GIC de interés compuesto), lo que significa que el 1% de interés se paga cada seis meses.

- Duración del Tiempo. Los términos involucrados con las GIC de pago de intereses son superiores a un año, cumpliendo con la definición de GIC de “largo plazo”.

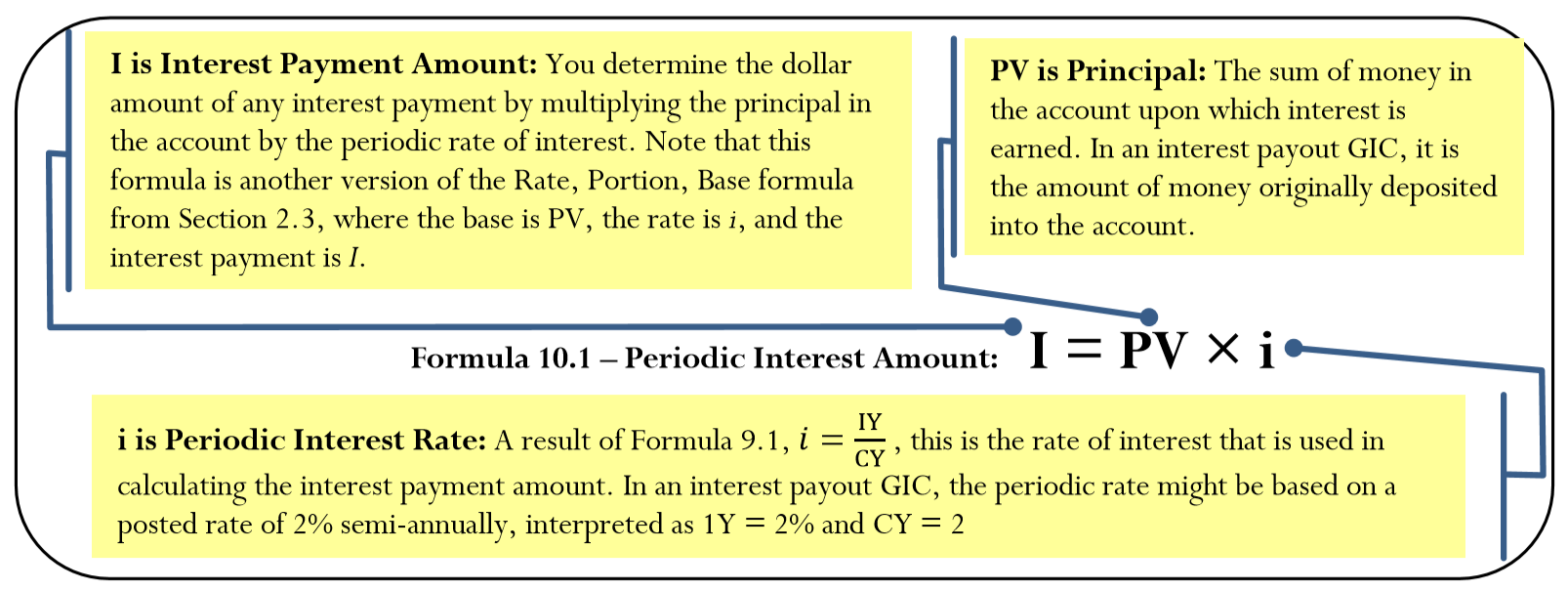

La Fórmula

El cálculo del pago de intereses requiere una simplificación de la Fórmula 9.3 que implica intereses compuestos para pagos únicos. Al igual que con las GIC de interés compuesto, se utiliza la tasa de interés periódica calculada a través de la Fórmula 9.1. No obstante, en un GIC de pago de intereses nunca agregas los intereses al principal, por lo que no necesitas el plazo 1+ en la fórmula. Tampoco hay valor futuro para calcular, solo un monto de interés. Esto cambia la Fórmula 9.3 de\(FV = PV × (1 + i)N\) a\(I = PV × iN\). Simplificando aún más, se calcula el interés un periodo compuesto a la vez, donde\(N = 1\). Esto elimina la necesidad del\(N\) exponente y establece la Fórmula 10.1.

Cómo funciona

Siga estos pasos para calcular el pago de intereses de un GIC de pago de intereses:

Paso 1: Identificar la cantidad de capital invertido. Este es el\(PV\). Determinar también la tasa de interés nominal (\(IY\)) y la frecuencia de pago de intereses (\(CY\)).

Paso 2: Usando la Fórmula 9.1, calcule la tasa de interés periódica (\(i\)).

Paso 3: Aplicar la Fórmula 10.1 para calcular el monto del interés.

Supongamos que se invierten $5,000 por un término de tres años al 5% trimestral en un GIC de pago de intereses. Calcular el monto del pago de intereses trimestrales.

Paso 1: El principal invertido es de $5,000, o\(PV\) = $5,000. La tasa de interés nominal es\(IY\) = 5%. La frecuencia es\(CY\) = 4 para trimestralmente.

Paso 2: Aplicar la Fórmula 9.1 da como resultado\(i\) = 5% /4 = 1.25%.

Paso 3: Aplicando g Fórmula 10.1, I = $5,000 × 0.0125 = $62.50.

El inversionista recibe un pago de intereses de $62.50 cada trimestre a lo largo del plazo de la inversión. Un término de tres años significa entonces que hay\(N = 4 × 3 = 12\) pagos por un total de $62.50 × 12 = $750 de intereses. Al término de los tres años, el GIC madura y al inversionista se le paga el principal de $5,000.

Notas Importantes

Si la tasa de interés es variable, debes aplicar la Fórmula 10.1 a cada una de las tasas de interés variables a su vez para calcular el monto del pago de intereses en el segmento de tiempo correspondiente. Por ejemplo, si un GIC de $1,000 gana 2% trimestralmente para el primer año y 2.4% mensual para el segundo año, entonces en el primer año\(I=\$ 1,000 \times \dfrac{2 \%}{4}=\$ 5\), y en el segundo año\(I=\$ 1,000 \times \dfrac{2.4 \%}{12}=\$ 2\).

En un GIC de pago de intereses, ¿el valor de vencimiento de la inversión es mayor, menor o igual que el principal invertido en el GIC?

- Responder

-

El valor de vencimiento y el principal son los mismos ya que el interés nunca se convierte en principal

Jackson colocó $10,000 en un pago de intereses a cuatro años GIC ganando 5.5% de interés semestral. Calcular el monto de cada pago de intereses y el total de intereses devengados a lo largo del plazo.

Solución

Calcular el monto del pago de intereses periódicos (\(I\)). Después calcular el interés total pagado por el plazo con base en\(N\).

Lo que ya sabes

Paso 1:

\(PV\)= $10,000,\(IY\) = 5.5%,\(CY\) = 2

Cómo Llegará

Paso 2:

Aplicar Fórmula 9.2.

Paso 3:

Aplicar Fórmula 10.1.

Paso 4:

Para calcular el interés total, determine\(N\) usando la Fórmula 9.2 y multiplique el pago por\(N\).

Realizar

Paso 2:

\[i=\dfrac{5.5 \%}{2}=2.75 \% \nonumber \]

Paso 3:

\[I = \$10,000 × 0.0275 = \$275 \nonumber \]

Paso 4:

\(N\)= 2 × 4 = 8; interés total = $275 × 8 = $2,200

Cada seis meses, Jackson recibe un pago de intereses de 275 dólares. En el transcurso de cuatro años, estos pagos de intereses suman 2.200 dólares.

GIC de interés compuesto

A lo largo del plazo de un GIC de interés compuesto, el interés se convierte periódicamente en principal. Un monto inicial, denominado principal, permanece en la cuenta durante todo el plazo y compone el interés. Por lo tanto, se trata un GIC de interés compuesto exactamente como un cálculo de interés compuesto de valor futuro en un solo monto de pago.

Cómo funciona

Los GIC de interés compuesto no requieren nuevas fórmulas o técnicas. Más comúnmente, las variables de preocupación son el valor de vencimiento de la inversión o la tasa de interés compuesta.

- Valor de Vencimiento. Si la tasa de interés compuesta es fija, entonces encuentras el valor de vencimiento aplicando la Fórmula 9.3 una vez, donde\(FV = PV(1 + i)N\). Estos 4 pasos se introdujeron en la sección 9.2. Si la tasa de interés compuesta es variable, entonces para encontrar el valor de vencimiento debes aplicar la Fórmula 9.3 una vez por cada segmento de la línea de tiempo. Estos 7 pasos también se introdujeron en la sección 9.2. Obsérvese que en el paso 5, no es necesario realizar ningún ajuste principal ya que solo cambia la variable de tasa de interés.

- Tasa de interés compuesta. En el caso de que la variable desconocida sea la tasa de interés, recuerde los 6 pasos que se introdujeron en la sección 9.5.

Supongamos que una inversión de $5,000 se hace en un GIC de interés compuesto de tres años ganando 5% compuesto trimestralmente. Resolver por el valor de vencimiento.

Paso 1: La línea de tiempo a continuación ilustra esta inversión. Se trata de un GIC de interés compuesto a tasa fija con un plazo de tres años y\(PV\) = $5,000. La tasa de interés nominal es\(IY\) = 5%. La frecuencia de composición es\(CY\) = 4.

Paso 2: La tasa de interés periódica es\(i\) = 5% /4 = 1.25%.

Paso 3: El número de periodos compuestos es\(N\) = 4 × 3 = 12.

Paso 4: Aplicando la Fórmula 9.3,\(FV = \$5,000(1 + 0.0125)^{12} = \$5,803.77\). De ahí que al vencimiento el GIC contenga $5,803.77, que consiste en $5,000 de principal y $803.77 de interés compuesto.

Suponiendo que cada inversión se mantiene hasta su vencimiento, ¿cuál gana más intereses, un GIC de pago de intereses o un GIC de interés compuesto?

- Responder

-

El interés compuesto GIC gana más interés ya que el interés se convierte en principal y por lo tanto gana aún más interés. El GIC de pago de intereses no se suma.

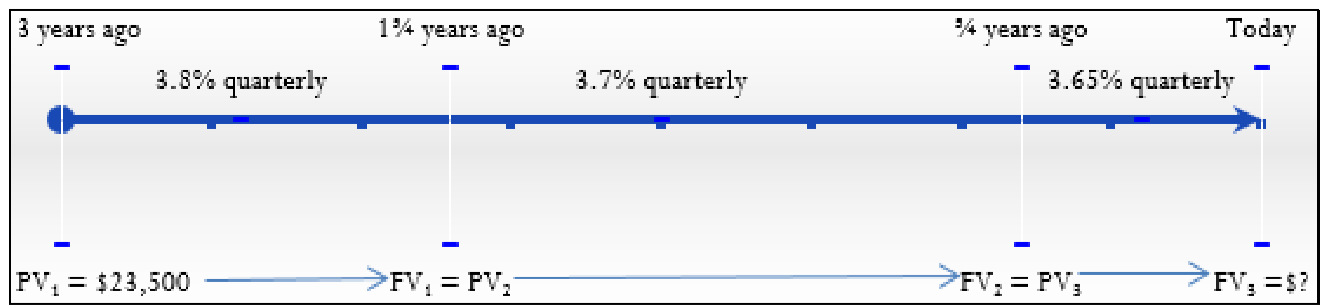

Andrej invirtió $23,500 en un GIC de interés compuesto variable de tres años. La tasa de interés compuesta trimestral fue de 3.8% para los primeros 15 meses, 3.7% para los siguientes 12 meses, y 3.65% después de eso. ¿Cuál es el valor de madurez del GIC de Andrej?

Solución

Calcular el valor de vencimiento (\(FV\)) del GIC de interés compuesto a tasa variable de Andrej.

Lo que ya sabes

Paso 1:

Se conocen el principal, los términos y las tasas de interés, como se muestra en la línea de tiempo.

\(PV\)= 23,500$

Segmento de primera vez:\(IY\) = 3.8%,\(CY\) = trimestral = 4 Plazo = 1¼ años

Segmento de segundo tiempo:\(IY\) = 3.7%,\(CY\) = trimestral = 4 Plazo = 1 año

Tercer segmento de tiempo:\(IY\) = 3.65%,\(CY\) = trimestral = 4 Plazo = ¾ año

Cómo Llegará

Paso 2:

Para cada segmento de tiempo, calcule la tasa de interés periódica aplicando la Fórmula 9.2.

Paso 3:

Para cada segmento de tiempo, calcule el número de periodos compuestos aplicando la Fórmula 9.2.

Paso 4:

Calcular el valor futuro (\(FV_1\)) del primer segmento de tiempo usando la Fórmula 9.3.

Paso 5:

Vamos\(FV_1 = PV_2\).

Paso 6:

Calcule el valor futuro (\(FV_2\)) del segundo segmento de tiempo usando la Fórmula 9.3. Repita el Paso 5: Dejar\(FV_2 = PV_3\). Repita el Paso 6: Calcule el valor futuro (\(FV_3\)) del tercer segmento de tiempo usando la Fórmula 9.3.

Paso 7:

\(FV_3\)es el monto final del valor futuro.

Realizar

Paso 2:

Primer Segmento de Tiempo:

\[i=\dfrac{3.8 \%}{4}=0.95 \% \nonumber \]

Segundo Segmento de Tiempo:

\[i=\dfrac{3.7 \%}{4}=0.925 \% \nonumber \]

Tercer Segmento de Tiempo:

\[i=\frac{3.65 \%}{4}=0.9125 \% \nonumber \]

Paso 3:

Primer Segmento de Tiempo:

\[N=4 \times 1\tfrac{1}{4}=5 \nonumber \]

Segundo Segmento de Tiempo:

\[N=4 \times 1=4 \nonumber \]

Tercer Segmento de Tiempo:

\[N=4 \times \tfrac {3}{4}=3 \nonumber \]

Paso 4:

\[FV_1=\$ 23,500 \times(1+0.0095)^{5}=\$ 24,637.66119 \nonumber \]

Paso 5 - Paso 6:

\[FV_2=\$ 24,637.66119 \times(1+0.00925)^{4}=\$ 25,561.98119 \nonumber \]

Repita el Paso 5 - Paso 6:

\[FV_3=\$ 25,561.98119 \times(1+0.009125)^{3}=\$ 26,268.15 \nonumber \]

Instrucciones de la calculadora

| Segmento | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| 1 | 5 | 3.8 | -23500 | 0 | Respuesta: -24,637.66119 | 4 | 4 |

| 2 | 4 | 3.7 | 24,637.66119 | \(\surd\) | Respuesta: -25,561,98119 | \(\surd\) | \(\surd\) |

| 3 | 3 | 3.65 | 25,561.98119 | \(\surd\) | Respuesta: -26,268.14515 | \(\surd\) | \(\surd\) |

Al término del GIC de interés compuesto de tres años, Andrej tiene $26,268.15, que consiste en el principal de $23,500 más $2,768.15 en intereses.

Usando Ejemplo\(\PageIndex{2}\), ¿qué tasa de interés compuesta trimestral fija equivalente ganó Andrej con su GIC?

Solución

Calcular la tasa de interés compuesta trimestral fija (\(IY\)) que es equivalente a las tres tasas de interés variables.

Lo que ya sabes

Paso 1:

A partir del Ejemplo\(\PageIndex{2}\), se conocen el principal, el valor de madurez, la frecuencia de capitalización y el término, como se ilustra en la línea de tiempo. \(CY\)= 4, Plazo = 3 años

Cómo Llegará

Paso 2:

Calcular\(N\) usando la Fórmula 9.2.

Paso 3:

Sustituya a la Fórmula 9.3 y reorganice para\(i\).

Paso 4:

Sustituir a la Fórmula 9.1 y reorganizar para\(IY\).

Realizar

Paso 2:

\[N=4 \times 3=12 \nonumber \]

Paso 3:

\[\begin{aligned} \$ 26,268.15 &=\$ 23,500(1+i)^{12} \\ 1.117793 &=(1+i)^{12} \\ 1.117793^{ \frac{1}{12}} &=1+i \\ 1.009322 &=1+i \\ 0.009322 &=i \end{aligned} \nonumber \]

Paso 4:

\[0.009322=\dfrac{I Y}{4} \nonumber \]

\[IY=0.037292=3.7292 \% \text { compounded quarterly } \nonumber \]

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 12 | Respuesta: 3,729168 | -23500 | 0 | 26268.15 | 4 | 4 |

Una tasa fija de 3.7292% compuesta trimestralmente equivale a las tres tasas de interés variables que Andrej realizó.

Escalera mecánica Interest GIC

Un GIC de interés de escalera mecánica es un GIC de tipo de interés compuesto con cuatro características distintivas:

- La tasa de interés es variable a lo largo del plazo.

- La tasa de interés nominal siempre aumenta con cada cambio por lo que mayores rendimientos en plazos más largos animarán al inversionista a mantener la suma de dinero invertido en este GIC.

- Las tasas de interés se conocen de antemano y se fijan por la duración de cada segmento de tiempo de la inversión.

- Cada segmento de tiempo es más comúnmente de un año de duración.

Diversas instituciones financieras llaman GIC de interés de escaleras mecánicas por muchos nombres para diferenciar sus productos de otros en el mercado. Algunos de los nombres incluyen Rate Riser, Step-Step, Multi-Rater, Stepmaker y RateAdvantage. Independientemente del nombre real utilizado, si el GIC se ajusta a las características anteriores es una escalera mecánica de interés GIC.

Cómo funciona

El GIC de interés de escalera mecánica es una forma especial del GIC de interés compuesto, por lo que siguen siendo aplicables exactamente las mismas fórmulas y procedimientos utilizados para las GIC de interés compuesto. Las aplicaciones más comunes con las GIC de escaleras mecánicas implican encontrar una de las siguientes:

- El valor de madurez del GIC.

- La tasa de interés fija equivalente en el GIC para que el inversionista pueda compararla con la de otras opciones o simplemente comprender mejor los intereses que se ganan. Recuerda del Capítulo 9 los 6 pasos que necesitas para calcular las tasas fijas equivalentes.

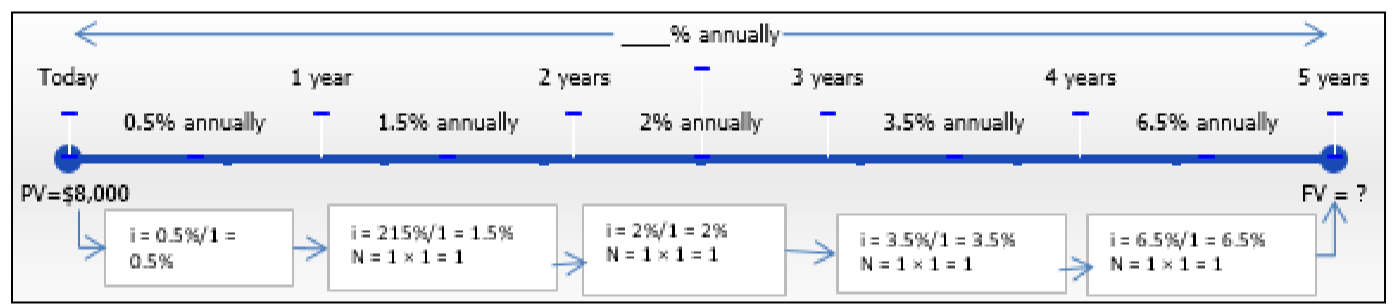

Antoine está pensando en invertir $8,000 en un GIC de Tasa Escalante CIBC de cinco años con tasas compuestas anuales de 0.5%, 1.5%, 2%, 3.5% y 6.5% en cada año posterior. Determinar el valor de vencimiento de la inversión de Antoine junto con la tasa compuesta anual fija equivalente.

Solución

En primer lugar, calcular el valor de vencimiento de la inversión de Antoine (\(FV\)) al final del plazo de cinco años. Después calcular la tasa de interés nominal fija equivalente (\(IY\)).

Lo que ya sabes

Paso 1:

Se conocen el valor actual, plazo y las tasas de interés nominales en aumento, como se muestra en la línea de tiempo.

Cómo Llegará

Paso 2:

Para cada segmento de tiempo, calcule el\(i\) y\(N\) en la línea de tiempo usando la Fórmula 9.1 y la Fórmula 9.2. Tenga en cuenta que dado que todas las tasas se componen anualmente (\(CY\)= 1), la Fórmula 9.1 da como resultado\(i = IY\) para todos los segmentos de tiempo. Además, en la Fórmula 9.2 el\(N\) siempre es igual a 1 ya que ambos\(CY\) = 1 y Años = 1 para cada segmento de tiempo.

Paso 3: Resolver para\(FV\) usar la Fórmula 9.3. Dado que solo cambia la tasa de interés, amplíe la fórmula:

\[FV=PV \times\left(1+i_{1}\right)^{N_{1}} \times\left(1+i_{2}\right)^{N_{2}} \times \ldots \times\left(1+i_{5}\right)^{N_{5}} \nonumber \]

Paso 4: Para reflejar todo el término quinquenal compuesto anualmente, calcule un nuevo valor de\(N\) usar la Fórmula 9.2.

Paso 5: Sustituir a la Fórmula 9.3 y reorganizar para\(i\).

Paso 6: Con\(CY\) = 1, entonces\(IY = i\).

Realizar

Paso 2:

La figura anterior muestra los valores calculados sucesivos de\(i\) y\(N\).

Paso 3:

\[FV_{1}=\$ 8,000(1+0.005)^{1}(1+0.015)^{1}(1+0.02)^{1}(1+0.035)^{1}(1+0.065)^{1}=\$ 9,175.13 \nonumber \]

Paso 4:

\[N = 1 × 5 = 5 \nonumber \]

Paso 5:

\[\begin{aligned} \$ 9,175.13&=\$ 8,000(1+i)^{5} \\ 1.146891&=(1+i)^{5} \\ 1.146891^{\frac{1}{5}}&=1+i \\ 1.027790&=1+i \\ 0.027790&=i \end{aligned} \nonumber \]

Paso 6:

\[IY=i=0.027790 \text { or } 2.779 \% \text { compounded annually} \nonumber \]

Instrucciones de la calculadora

| Segmento | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| 1 | 1 | 0.5 | -8000 | 0 | Respuesta: 8,040 | 2 | 2 |

| 2 | \(\surd\) | 1.5 | -8040 | \(\surd\) | Respuesta: 8,160,60 | \(\surd\) | \(\surd\) |

| 3 | \(\surd\) | 2 | -8,160.60 | \(\surd\) | Respuesta:8,323.812 | \(\surd\) | \(\surd\) |

| 4 | \(\surd\) | 3.5 | -8,323.812 | \(\surd\) | Respuesta: 8,615,14542 | \(\surd\) | \(\surd\) |

| 5 | \(\surd\) | 6.5 | -8,615.14542 | \(\surd\) | Respuesta: 9,175,129872 | \(\surd\) | \(\surd\) |

| Todos | 5 | Respuesta: 2.779014 | -8000 | \(\surd\) | 9175.13 | \(\surd\) | \(\surd\) |

Si Antoine invierte en el CIBC Tasa Escalante GIC, el valor de vencimiento después de cinco años es de $9,175.13. Se da cuenta de 2.779% compuesto anualmente sobre su inversión.