10.2: Aplicación - Pagarés a largo plazo

- Page ID

- 110950

¿Cómo funcionan todos esos planes de “no pagar hasta.”.? La industria minorista se desborda con planes de financiamiento específicamente diseñados para atraer clientes a comprar mercadería a crédito. La mayoría de estas ofertas incluyen términos como “sin depósito de dinero” y “sin pagos por x meses”. Puedes encontrar estos planes en la mayoría de los minoristas de muebles como The Brick y Leon's, minoristas electrónicos como Best Buy, junto con muchos otros establecimientos incluyendo joyerías y centros de sueño.

Pero, ¿alguna vez has considerado cómo funciona esto en el lado comercial? Si cada cliente comprara mercancía bajo estos planes sin necesidad de dinero, ¿cómo permanecería el minorista en el negocio? Por ejemplo, quizás los clientes de The Brick compren muebles en enero de 2014 que no tienen que pagar hasta enero de 2016. Durante estos dos años, a The Brick no se le paga por los productos vendidos; sin embargo, ha pagado a sus proveedores por la mercancía. ¿Cómo puede un minorista permanecer en el negocio mientras espera todos esos pagos pospuestos?

Los consumidores generalmente no leen la letra pequeña en sus contratos con estos minoristas. Pocos consumidores se dan cuenta de que los minoristas suelen vender estos contratos (a veces inmediatamente) para financiar empresas con las que se han asociado. Si bien el consumidor no ve ninguna diferencia notable, detrás de escena el minorista recibe efectivo hoy a cambio del derecho a cobrar el pago en el futuro cuando vence el contrato. De esa manera la compañía financiera se hace responsable de cobrar en el préstamo al consumidor.

Esta sección introduce las matemáticas detrás de la venta de pagarés entre empresas. Recordemos de la Sección 8.4 que un pagaré, más comúnmente llamado pagaré, es un instrumento de deuda escrita que detalla una promesa hecha por un comprador de pagar una cantidad determinada a un vendedor en un momento predeterminado y especificado. Si la deuda permite que se acumulen intereses, entonces se le llama pagaré con intereses. Si no hay margen para intereses, entonces se le llama pagaré no devengador de intereses. Las notas que devengan intereses se tratan en esta sección y las notas no de interés se discuten en la siguiente sección. Cuando los pagarés se extienden más de un año, implican interés compuesto en lugar de interés simple.

Pagarés que devengan intereses

Cuando participas en promociones de “no pagues hasta.”, creas un pagaré en el que te comprometes a pagar tus bienes dentro del intervalo de tiempo indicado. Estas promociones suelen llevar 0% de interés si se pagan antes del plazo establecido, por lo que los pagarés son pagarés que no devengan intereses. No obstante, la falta de pago de la nota antes de la fecha límite transforma la nota en una nota que devenga intereses para la cual los intereses son retroactivos a la fecha de venta, generalmente a una tasa de interés muy alta como el 21%.

Las matemáticas de los pagarés que devengan intereses tratan principalmente de la venta de pagarés de largo plazo entre organizaciones. Cuando se vende el billete, la empresa que lo compra (generalmente una empresa financiera) compra el valor de vencimiento del billete y no el principal del billete. Para la compañía financiera, la transacción es una inversión de la que pretende obtener ganancias a través de la diferencia entre valor de vencimiento y precio de compra. Así, la compañía financiera descuenta el valor de vencimiento de la nota utilizando una tasa de descuento que le permite invertir hoy una suma menor de dinero para recibir una mayor suma de dinero en el futuro. La empresa que vende el billete está dispuesta a tomar la menor suma de dinero para cobrar en sus cuentas por cobrar y eliminar el riesgo de incumplimiento de la deuda.

Cómo funciona

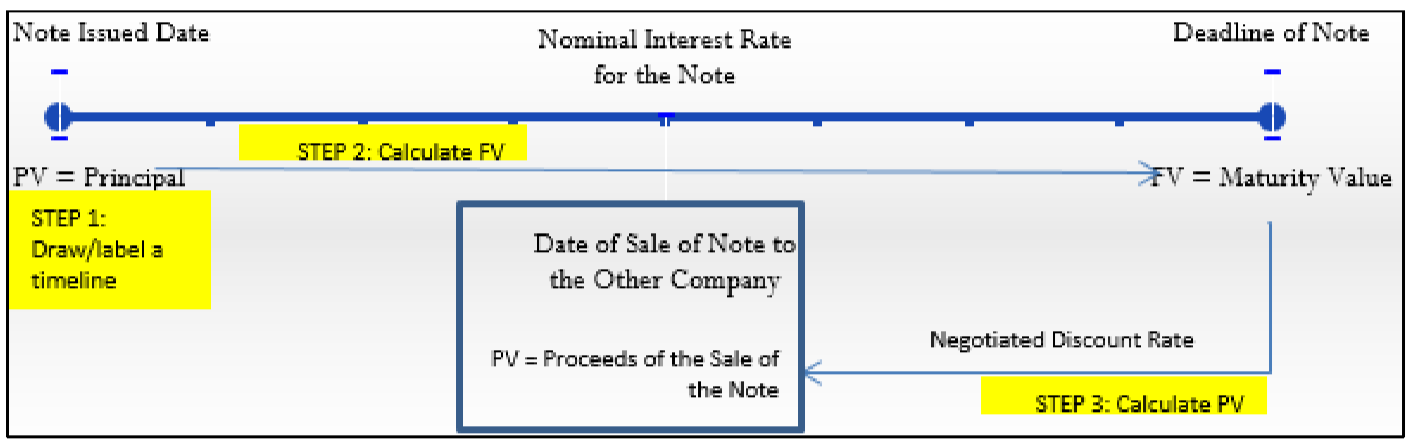

Recordemos que en interés simple la venta de pagarés a corto plazo implicó tres pasos. Utiliza la misma secuencia de tres pasos para pagarés de interés compuesto a largo plazo. En los pagarés de largo plazo no se requiere un periodo de gracia de tres días, por lo que la fecha de vencimiento del pagaré es la misma que la fecha de vencimiento legal del mismo.

Paso 1: Dibuja una línea de tiempo, similar a la de la página siguiente, detallando el pagaré original y la venta del mismo.

Paso 2: Tomar el principal inicial en la fecha de emisión y determinar el valor futuro de la nota en el plazo establecido utilizando la tasa de interés indicada adjunta a la nota. Como la mayoría de los pagarés a largo plazo tienen una tasa de interés fija, esto implica un cálculo del valor futuro utilizando la Fórmula 9.3.

- Calcular la tasa de interés periódica utilizando la Fórmula 9.1,\(i=\dfrac{1 Y}{C Y}\).

- Calcular el número de períodos compuestos entre la fecha de emisión y la fecha de vencimiento utilizando la Fórmula 9.2,\(N = CY × \text {Years}\).

- Resuelve para el valor futuro usando la Fórmula 9.3,\(FV=PV\left(1+i\right)^N\).

Paso 3: Usando la fecha de venta, descontar el valor de vencimiento de la nota utilizando una nueva tasa de interés de descuento negociada para determinar el producto de la venta. Por lo general, la tasa de descuento negociada es una tasa fija e implica un cálculo del valor presente utilizando la Fórmula 9.3.

- Calcular la nueva tasa de interés periódica utilizando la Fórmula 9.1,\(i=\dfrac{1 Y}{C Y}\).

- Calcular el número de periodos compuestos entre la fecha de venta de la nota y la fecha de vencimiento utilizando la Fórmula 9.2,\(N = CY × \text {Years}\). Recuerda usar el\(CY\) para la tasa de descuento, no el\(CY\) para la tasa de interés original.

- Resolver para el valor presente usando la Fórmula 9.3,\(FV=PV\left(1+i\right)^N\), reordenando para\(PV\).

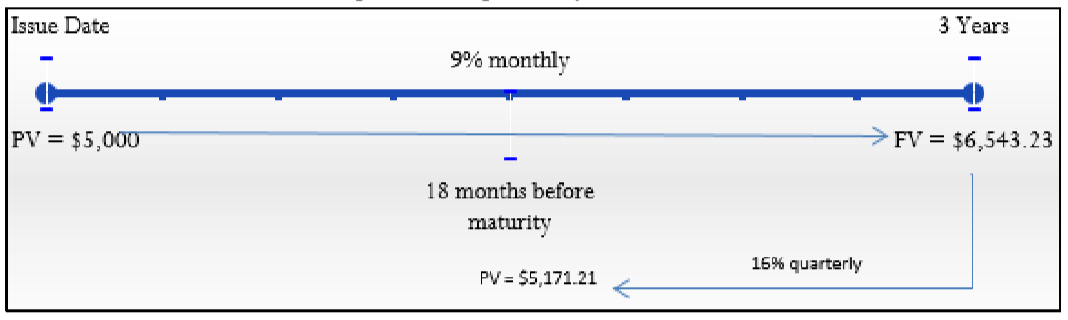

Supongamos que un pagaré de tres años de $5,000 con 9% de interés mensual compuesto se vende a una compañía financiera 18 meses antes de la fecha de vencimiento a una tasa de descuento del 16% compuesta trimestralmente.

Paso 1: El cronograma a la derecha ilustra la situación.

Paso 2a: La tasa de interés periódica en la nota es\(i\) = 9% /12 = 0.75%.

Paso 2b: El plazo es de tres años con capitalización mensual, resultando en\(N\) = 12 × 3 = 36.

Paso 2c: El valor de vencimiento de la nota es\(FV\) = $5,000 (1 + 0.0075) 36 = $6,543.23.

Paso 3a: Ahora vende la nota. La tasa de descuento periódica es de\(i\) = 16% /4 = 4%.

Paso 3b: El tiempo antes de la fecha de vencimiento es de 1½ años a la capitalización trimestral. El número de periodos compuestos es N = 4 × 1½ = 6.

Paso 3c: El producto de la venta del billete es\(\$6,543.23 = PV(1 + 0.04)^6\), donde PV= $5,171.21. La compañía financiera compra el billete (invierte en la nota) por $5,171.21. Dieciocho meses después, cuando se paga la nota, recibe $6,543.23.

Notas Importantes

El supuesto detrás del procedimiento de tres pasos para vender un pagaré de largo plazo es que el proceso inicia con la emisión del billete y termina con el producto de la venta. Sin embargo, matemáticamente puede tratar con cualquier parte de la transacción como un desconocido. Por ejemplo, quizás se conocen los detalles de la nota original, se conoce la oferta de la compañía financiera en la fecha de venta, pero es necesario calcular la tasa trimestral descontada utilizada por la compañía financiera.

La mejor estrategia en cualquiera de estos escenarios es siempre ejecutar el paso 1 y crear una línea de tiempo. Identificar las variables conocidas para visualizar el proceso, luego reconocer cualquier variable (s) restante (s) desconocida (s). Teniendo en cuenta cómo funciona la venta de un pagaré, puede adaptar el procedimiento de pagaré en tres pasos utilizando cualquiera de las técnicas discutidas en el Capítulo 9. Algunos ejemplos de estas adaptaciones incluyen los siguientes:

- Se desconoce la tarifa descontada. Ejecute los pasos 1 y 2 normalmente. En el paso 3, resolver para i (entonces\(IY\)) en lugar de\(PV\).

- Se desconoce el principio original de la nota. Ejecute el paso 1 normalmente. Trabajar con el paso 3, pero resolver para\(FV\) en lugar de\(PV\). Después trabajar con el paso 2 y resolver para\(PV\) en lugar de\(FV\).

- Se desconoce el tiempo por el cual la fecha de venta precede a la fecha de vencimiento. Ejecute los pasos 1 y 2 normalmente. En el paso 3, resolver para\(N\) en lugar de\(PV\). Como puedes ver, los tres pasos siempre permanecen intactos. Sin embargo, es posible que deba revertir los pasos 2 y 3 o calcular una variable desconocida diferente.

Cosas a tener en cuenta

Al trabajar con pagarés a largo plazo de interés compuesto, los errores más comunes se relacionan con el valor de vencimiento y las dos tasas de interés.

- Valor de Vencimiento. Recuerde que la empresa que compra el billete está comprando el valor de vencimiento del billete, no su principal en la fecha de emisión. Cualquier situación de pagaré implica siempre el valor de vencimiento del pagaré en su fecha de vencimiento.

- Dos Tasas de Interés. La venta implica dos tasas de interés: una tasa de interés vinculada al propio billete y una tasa de interés (la tasa de descuento) utilizada por la empresa compradora para adquirir el billete. No confundas estas dos tarifas.

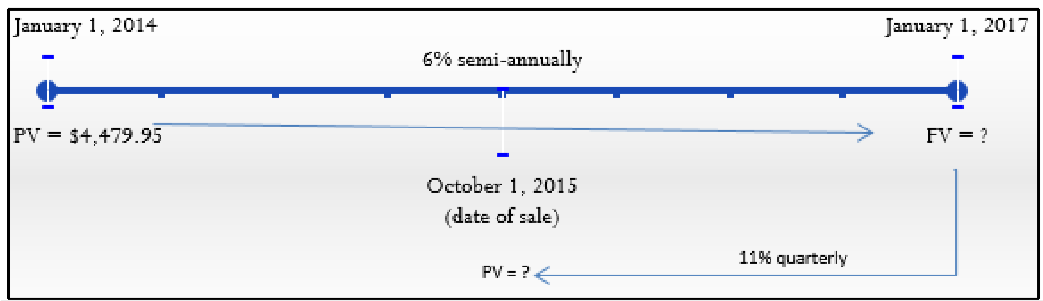

Jake's Fine Jewelers vendió un anillo de compromiso de diamantes a un cliente por $4,479.95 y estableció un pagaré bajo una de sus promociones el 1 de enero de 2014. La nota requiere 6% de interés compuesto semestral y vence el 1 de enero de 2017. El 1 de octubre de 2015, Jake's Fine Jewellers necesitaba el dinero y vendió el billete a una compañía financiera a una tasa de descuento del 11% compuesta trimestralmente. ¿Cuáles son los ingresos de la venta?

Solución

Encuentre las ganancias de la venta de Jake's Fine Jewellers en 1 de octubre de 2013. Este es el valor presente de la nota (\(PV\)) con base en el valor de vencimiento y la tasa de descuento.

Lo que ya sabes

Paso 1:

Se conocen la fecha de emisión, fecha de vencimiento, principal, tasa de interés en la nota, fecha de venta y tasa de descuento, como se ilustra en el cronograma.

Cómo Llegará

Paso 2a:

Trabajando con el propio pagaré, calcule la tasa de interés periódica aplicando la Fórmula 9.1.

Paso 2b:

Calcular el número de periodos compuestos usando la Fórmula 9.2.

Paso 2c:

Calcular el valor de vencimiento de la nota utilizando la Fórmula 9.3.

Paso 3a:

Trabajando con la venta de la nota, calcule la tasa de interés periódica de descuento aplicando la Fórmula 9.1.

Paso 3b:

Calcular el número de periodos compuestos que transcurren entre la venta y el vencimiento. Usa la Fórmula 9.2.

Realizar

Paso 2a:

\[IY=6 \%, CY=2, i=6 \% / 2=3 \% \nonumber \]

Paso 2b:

Años = 1 de enero de 2017 − 1 de enero de 2014 = 3 años,\(N\) = 2 × 3 = 6

Paso 2c:

\[\begin{aligned} PV&=\$ 4,479.95\\ FV&=\$ 4,479.95(1+0.03)^{6}=\$ 5,349.29 \end{aligned} \nonumber \]

Paso 3a:

\[IY=11 \%, CY=4, i=11 \% / 4=2.75 \% \nonumber \]

Paso 3b:

Años = 1 de enero de 2017 − 1 de octubre de 2015 = 1¼ Años,\(N\) = 4 × 1¼ = 5

Paso 3c:

\[\begin{aligned} \$ 5,349.29 &=PV(1+0.0275)^{5} \\ PV &=\dfrac{\$ 5,349.29}{1.0275^{5}}\\ &=\$ 4,670.75 \end{aligned} \nonumber \]

Instrucciones de la calculadora

| Parte | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| Madurez | 6 | 6 | -4479.95 | 0 | Respuesta: 5,349,294586 | 2 | 2 |

| Venta | 5 | 11 | Respuesta: -4,670,753954 | \(\surd\) | 5349.29 | 4 | 4 |

Jake's fine Jewelers realizó la venta por $4,479.95 el 1 de enero de 2014. El 1 de octubre de 2015, recibe $4,670.75 en producto de la venta a la compañía financiera. La compañía financiera mantiene la nota hasta su vencimiento y recibe $5,349.29 del cliente.

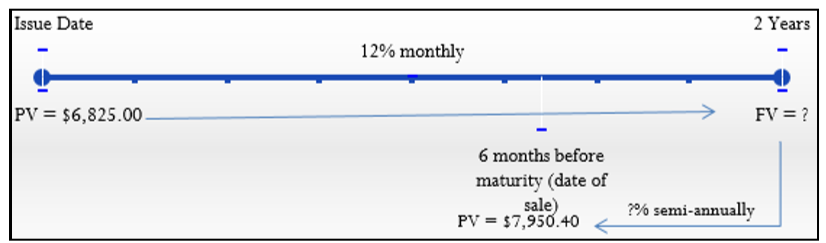

Un pagaré bianual de $6,825 con intereses de 12% compuesto mensual se vende seis meses antes del vencimiento a una compañía financiera por ganancias de $7,950.40. ¿Qué tasa de descuento compuesta semestral utilizó la compañía financiera?

Solución

Calcular la tasa de descuento negociada compuesta semestral (\(IY\)) utilizada por la compañía financiera al adquirir el billete.

Lo que ya sabes

Paso 1:

Se conocen el plazo, el principal, la tasa de interés del pagaré, la fecha de venta y el monto de los ingresos, como se muestra en el cronograma.

Cómo Llegará

Paso 2a:

Trabajando con el propio pagaré, calcule la tasa de interés periódica aplicando la Fórmula 9.1.

Paso 2b:

Calcular el número de periodos compuestos usando la Fórmula 9.2.

Paso 2c:

Calcular el valor de vencimiento de la nota utilizando la Fórmula 9.3.

Paso 3a:

Anote el\(CY\) sobre la tasa de descuento.

Paso 3b:

Calcular el número de periodos compuestos que transcurren entre la venta y antes del vencimiento. Usa la Fórmula 9.2.

Paso 3c:

Calcular la tasa de descuento periódica utilizada por la compañía financiera aplicando la Fórmula 9.3 y reordenando para\(i\). Luego sustituya por la Fórmula 9.1 y reorganice por\(IY\).

Realizar

Paso 2a:

\[IY=12 \%, CY=12, i=12 \% / 12=1 \% \nonumber \]

Paso 2b:

Años = 2,\(N\) = 12 × 2 = 24

Paso 2c:

\[PV=\$ 6,825.00, FV=\$ 6,825.00(1+0.01)^{24}=\$ 8,665.94 \nonumber \]

Paso 3a:

\(CY\)= 2

Paso 3b:

Años = 6 meses = ½ año,\(N\) = 2 × ½ = 1

Paso 3c:

Resolver para\(i\):

\[\begin{aligned} \$ 8,665.94&=\$ 7,950.40(1+i)^1 \\ 1.090000&=1+i \\ i&=0.090000 \end{aligned} \nonumber \]

Resolver para\(IY: 0.090000 = IY \div 2\)

\(IY\)= 0.180001 o 18.0001% compuesto semestralmente (muy probablemente 18%; la diferencia se debe a un error de redondeo)

Instrucciones de la calculadora

| Parte | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| Madurez | 24 | 12 | -6825 | 0 | Respuesta: 8,665,938976 | 12 | 12 |

| Tasa de Descuento | 1 | Respuesta: 18.0001 | -7950.40 | \(\surd\) | 8665.94 | 2 | 2 |

La venta del pagaré se basa en un valor de vencimiento de $8,665.94. La compañía financiera utilizó una tasa de descuento del 18% compuesta semestralmente para llegar a ingresos de $7,950.40.

Pagarés que no devengan intereses

Un pagaré que no devenga intereses implica tener realmente el 0% de interés o bien ya incluir una tasa fija o tasa dentro del valor nominal del billete. Por lo tanto, el monto principal y el monto de vencimiento del pagaré son los mismos.

Cómo funciona

Un pagaré que no devenga intereses simplifica los cálculos involucrados con los pagarés. En lugar de realizar un cálculo de valor futuro sobre el principal en el paso 2, su nuevo paso 2 implica equiparar el valor presente y el valor de vencimiento con la misma cantidad (\(PV = FV\)). A continuación se procede con el paso 3.

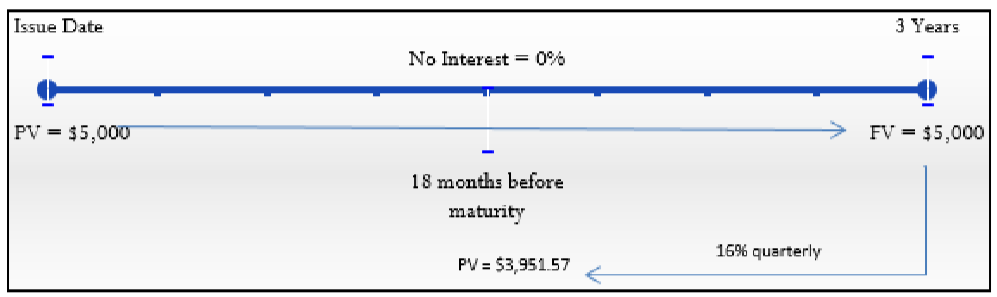

Supongamos que un pagaré no devengado de intereses por tres años de $5,000 se vende a una compañía financiera 18 meses antes de la fecha de vencimiento a una tasa de descuento del 16% compuesta trimestralmente.

Paso 1: Aquí se ilustra la línea de tiempo.

Paso 2: El valor de vencimiento de la nota dentro de tres años es el mismo que el principal, o\(FV\) = $5,000.

Paso 3a: Ahora vende la nota. La tasa de descuento periódica es de\(i\) = 16% /4 = 4%.

Paso 3b: El tiempo antes de la fecha de vencimiento es de 1½ años a la capitalización trimestral. El número de periodos compuestos es\(N\) = 4 × 1½ = 6.

Paso 3c: El producto de la venta del billete es\(\$5,000 = PV(1 + 0.04)^6\), o PV = $3,951.57. La compañía financiera compra el billete (invierte en la nota) por $3,951.57. Dieciocho meses después, cuando se paga la nota, recibe $5,000.

Si una nota que no devenga intereses se vende a otra compañía a una tasa de descuento, ¿el producto de la venta es mayor, igual o menor que la nota?

- Contestar

-

Menos que la nota. El valor de vencimiento se descuenta a la fecha de venta.

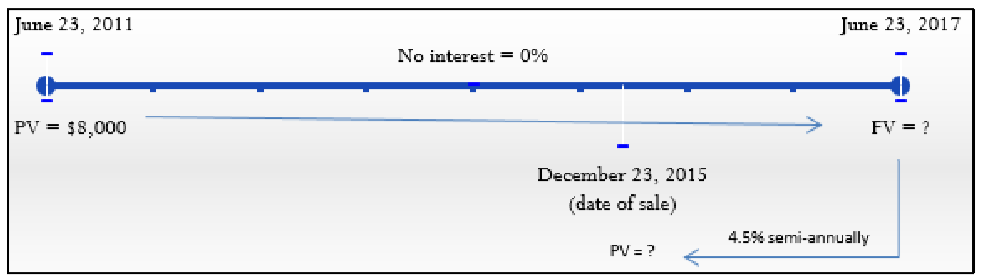

El 23 de junio de 2011 se emitió un pagaré de cinco años sin intereses por $8,000. El plan es vender la nota a una tasa descontada de 4.5% compuesta semestralmente el 23 de diciembre de 2015. Calcular los ingresos esperados sobre la nota.

Solución

Lo que ya sabes

Paso 1:

Se conocen el principal, los no intereses sobre la nota, la fecha de emisión, la fecha de vencimiento, la tasa de descuento y la fecha de venta, como se ilustra en el cronograma.

Cómo Llegará

Paso 2:

Equiparar el\(FV\) de la nota con el principal de la nota.

Paso 3a:

Trabajando con la venta de la nota, calcule la tasa de interés periódica de descuento aplicando la Fórmula 9.1.

Paso 3b:

Calcular el número de periodos compuestos que transcurren entre la venta y el vencimiento. Usa la Fórmula 9.2.

Paso 3c:

Calcule los ingresos de la venta utilizando la Fórmula 9.3, reordenando para\(PV\).

Realizar

Paso 2:

\(FV = PV\)= $8,000

Paso 3a:

\[IY=4.5 \%, CY=2, i=4.5 \% / 2=2.25 \% \nonumber \]

Paso 3b:

Años = 23 de junio de 2017 − 23 de diciembre de 2015 = 1½ Años,\(N\) = 2 × 1½ = 3

Paso 3c:

\[\begin{aligned} \$ 8,000 &=PV(1+0.0225)^{3} \\ PV &=\dfrac{\$ 8,000}{1.0225^{3}}\\ &=\$ 7,483.42 \end{aligned} \nonumber \]

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 6 | 4.5 | Respuesta: -7,483,418564 | 0 | 8000 | 2 | 2 |

Los ingresos esperados son $7,483.42 al 23 de diciembre de 2015, con un valor de vencimiento de $8,000.00 el 23 de junio de 2017.