10.3: Solicitud - Bonos de Ahorro

- Page ID

- 110933

¿Cómo financia Canadá su deuda a largo plazo? Una forma es a través de bonos de ahorro, o SB para abreviar, que son instrumentos financieros a largo plazo con vencimientos a 10 años emitidos únicamente por el gobierno federal canadiense. Aproximadamente 8.800 millones de dólares en bonos de ahorro estaban pendientes en agosto de 2012, lo que representa aproximadamente 1.4% de la deuda nacional bruta. Compárelo con el 27% de la deuda nacional de Canadá financiada a través de letras del tesoro, el instrumento a corto plazo que estudió en la Sección 8.6. Para obtener información actualizada sobre los CSB, visite http://csb.gc.ca/home.

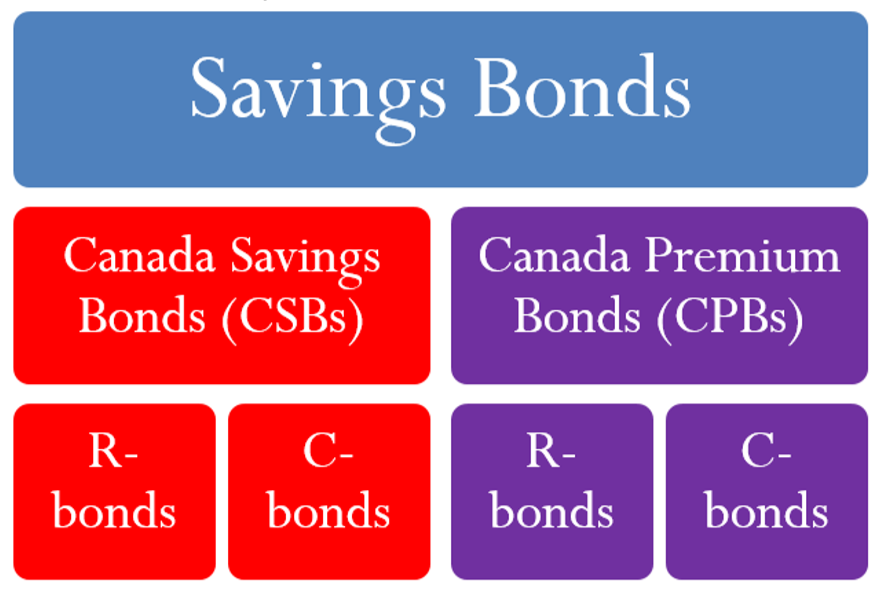

Características clave de los bonos de ahorro

Similar a los billetes T, los SB son comprados por instituciones financieras que, a su vez, venden las SB a inversionistas como tú y yo. Los bonos de ahorro tienen seis características clave:

- Denominación. Los SB se emiten únicamente en denominaciones de $100, $300, $500, $1,000, $5,000 y $10,000.

- Plazo. Los SB se emiten con fechas de vencimiento de 10 años y solo se pueden comprar en su fecha de emisión.

- Emisión. De 1998 a 2010, los SBs se han emitido el primero de cada mes de noviembre a abril inclusive (seis veces al año). A partir de 2011, los SBs se emiten sólo en noviembre y diciembre.

- Cálculo de Intereses. El interés sobre los SB siempre se calcula utilizando uno de dos métodos:

- Los SB de interés regular, llamados bonos R, pagan los intereses anualmente al propietario del bono y no convierten los intereses en principal. Esto es idéntico a un GIC de pago de intereses. La denominación más baja disponible para estos bonos es de $300. 1

- Los SB de interés compuesto, llamados bonos C, convierten anualmente los intereses obtenidos del bono en principal. Esto es idéntico a un GIC de interés compuesto. Estos bonos están disponibles en cualquier denominación.

- Tipos de Bonos. Los SB se emiten en dos versiones que se distinguen por cuándo se pueden canjear. La figura de la derecha ilustra la combinación de versiones y cálculos de interés disponibles.

- Los Bonos de Ahorro de Canadá (CSB) son canjeables en cualquier momento. Si se canjean durante un mes de aniversario (es decir, un múltiplo de 12 meses a partir de la fecha de emisión), reciben intereses por todo el año, de acuerdo con las reglas de bonos R o bonos C según corresponda. Si se canjean durante un mes no aniversario, reciben los intereses anuales más los intereses del año parcial utilizando cálculos simples de intereses sobre la base del número de meses completos. Por ejemplo, si un CSB con fecha de aniversario del 1 de noviembre es redimido el 23 de enero, los intereses simples por el año parcial se pagan sólo por los dos meses completos del 1 de noviembre al 1 de enero. Los CSB pagan una tasa de interés menor debido al privilegio de redención. Cuando se emiten, la tasa de interés se conoce generalmente solo para el primer año, aunque a veces se registran tasas multianuales. Por lo general, cada año posterior tendrá su nueva tasa de interés anunciada de manera oportuna.

- Los Bonos Premium de Canadá (CPB) tienen todas las mismas características que los CSB excepto que son canjeables solo durante el mes de aniversario basado en el mes de emisión. El día real del mes no importa. Estos bonos pagan una prima de tasa de interés mayor, históricamente 0.6% a 2.65% más alta, por no ser canjeables en ningún momento. Cuando se emiten los CPB, la tasa de interés se conoce durante los tres primeros años, y posteriormente se anuncia por períodos de uno a tres años a la vez.

- Identificación. A todos los SB cuando se emiten se les asigna una letra y un número de serie.

- Los CSB comienzan con la letra “S” y a partir de noviembre de 2012 estaban en el número de emisión “130". Esto se conoce como “Serie S130".

- Los CPB comienzan con la letra “P” y a partir de diciembre de 2012 estaban en el tema “81”. Esto se conoce como “Serie P81”.

Tasas de interés en bonos de ahorro

Las tasas de interés publicadas en los bonos de ahorro se basan en las condiciones actuales del mercado ya sea en el momento de su emisión o en cada aniversario. Las tasas están relacionadas con la tasa de interés del Banco de Canadá. Generalmente, para los CSB la tasa de interés establecida está ligeramente por encima de la tasa del Banco de Canadá en aproximadamente 0.15% a 0.25%, aunque este margen no es fijo. De manera similar para los CPB, la tasa es comúnmente 0.5% a 1% superior a la tasa del Banco de Canadá, aunque nuevamente el margen no es fijo. Las tasas de interés históricas desde 2004 para los CSB se enumeran en la siguiente tabla. Desde 2004, todas las series de CSB (desde S86 hasta S130) han recibido la misma tasa de interés anual en función de su mes de emisión. Las series anteriores a 2004 (S85 y anteriores) pueden tener tasas de interés individualmente diferentes; no debe usar esta tabla para esos bonos.

Tasas de interés en bonos de ahorro

Las tasas de interés registradas en los bonos de ahorro se basan en las condiciones actuales del mercado, ya sea en el momento de su emisión o en cada aniversario. Las tasas están relacionadas con la tasa de interés del Banco de Canadá. Generalmente, para los CSB la tasa de interés establecida está ligeramente por encima de la tasa del Banco de Canadá en aproximadamente 0.15% a 0.25%, aunque este margen no es fijo. De manera similar para los CPB, la tasa es comúnmente 0.5% a 1% superior a la tasa del Banco de Canadá, aunque nuevamente el margen no es fijo.

Las tasas de interés históricas desde 2004 para los CSB se enumeran en la siguiente tabla. Desde 2004, todas las series de CSB (desde S86 hasta S130) han recibido la misma tasa de interés anual en función de su mes de emisión. Las series anteriores a 2004 (S85 y anteriores) pueden tener tasas de interés individualmente diferentes; no debe usar esta tabla para esos bonos. Emisión

| Fecha de emisión/ Aniversario* | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 de enero | 1.65% | 1.65% | 2.62% | 2.90% | 3.10% | 1.65% | 0.40% | 0.65% | 0.65% | 0.5% |

| 1 de febrero | 1.55% | 1.55% | 2.68% | 2.80% | 2.85% | 1.25% | 0.40% | 0.65% | 0.65% | 0.5% |

| 1 de marzo | 1.30% | 1.55% | 2.75% | 3.10% | 2.50% | 1.00% | 0.40% | 0.65% | 0.65% | 0.5% |

| 1 de abril | 1.25% | 1.65% | 2.75% | 3.10% | 2.45% | 0.75% | 0.40% | 0.65% | 0.65% | 0.5% |

| 1 de noviembre | 1.50% | 2.50% | 3.00% | 3.25% | 2.00% | 0.40% | 0.65% | 0.5% | 0.5% | N/A** |

| 1 de diciembre | 1.50% | 2.56% | 3.00% | 3.25% | 1.85% | 0.40% | 0.65% | 0.5% | 0.5% | N/A** |

| Serie emitida (en orden mensual) | S86 a S91 | S92 a S97 | S98 a S103 | S104 a S109 | S110 a S115 | S116 a S121 | S122 a S127 | S128 a S129† | S130‡ | Sin series emitidas** |

Todas las tasas de interés son anuales.

* Esta tabla sólo es válida para todos los CSB con fechas de emisión del 1 de enero de 2004, y posteriores, comenzando por S86 hasta S130.

† En 2011, el Gobierno canadiense dejó de emitir CSB entre enero y abril. Los números de las series representan las series de noviembre y diciembre.

‡ No se emitieron CSB en diciembre de 2012. Así, el número de serie es para noviembre de 2012.

** Al momento de escribir este artículo, estas tarifas aún no estaban disponibles.

De 1998 a 2010, se emitieron seis series anuales, con la tasa de interés publicada con una duración de sólo un año. Por ejemplo, la Serie S105 se emitió el 1 de febrero de 2007, a una tasa de interés de 2.80%, con cambios anuales el 1 de febrero a 2.85% en 2008, 1.25% en 2009, 0.40% en 2010 y 0.65% tanto en 2011 como en 2012. Como otro ejemplo, la Serie S113 se emitió el 1 de abril de 2008, a una tasa de interés de 2.45%, con cambios anuales el 1 de abril a 0.75% en 2009, 0.40% en 2010, y 0.65% tanto en 2011 como 2012.

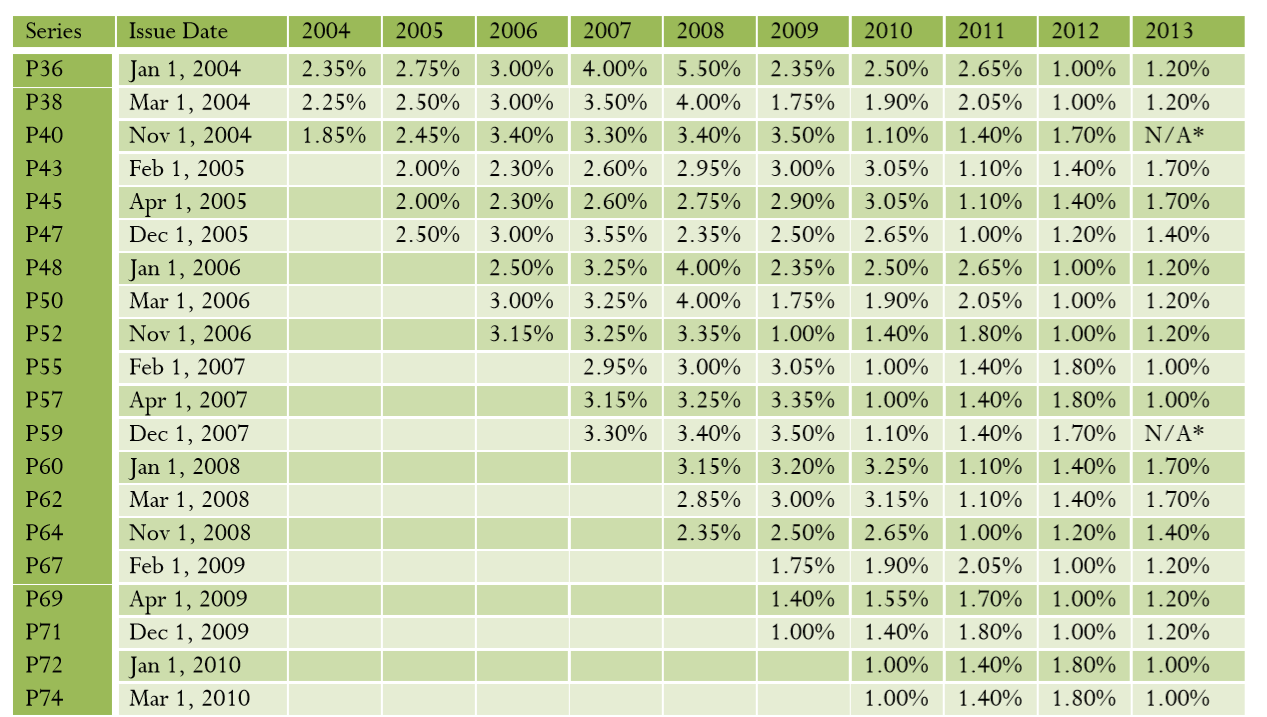

Las tasas de interés históricas para una muestra de CPB desde 2004 se enumeran en la siguiente tabla. A diferencia de sus contrapartes CSB, cada CPB tiene su propia tasa de interés individual. Para ver más información sobre las tasas históricas de CPB o las tasas de los CSB más antiguos, visite http://csb.gc.ca/about/rates.

Todas las tasas de interés son anuales.

* Al momento de redactar este artículo, estas tarifas aún no estaban disponibles.

Cálculo de importes de interés y valores de vencimiento en bonos de ahorro

Las matemáticas de los bonos de ahorro se centran en las dos cosas más importantes para los inversionistas:

- ¿Qué cantidad de interés se gana?

- ¿Cuál es el valor de vencimiento?

La Fórmula

Los bonos de ahorro requieren una combinación de siete fórmulas previamente introducidas:

- Fórmula 8.1 Interés simple:\(I = PVrt\)

- Fórmula 8.2 Intereses simples para pagos únicos:\(FV = PV(1 + rt)\)

- Fórmula 8.3 Monto de Intereses para Pagos Únicos:\(I = FV − PV\)

- Fórmula 9.1 Tasa de interés periódica:\(i=\dfrac{I Y}{C Y}\)

- Fórmula 9.2 Número de Períodos Compuestos para Pagos Únicos:\(N = CY × \text {Years}\)

- Fórmula 9.3 Intereses compuestos para pagos únicos:\(FV=PV(1+i)^N\)

- Fórmula 10.1 Importe de interés periódico:\(I = PV × i\)

Los bonos de ahorro siempre se componen anualmente, o\(CY = 1\). Por lo tanto, es posible simplificar algunas variables y cálculos en estas fórmulas:

- En la Fórmula 9.1, la tasa de interés periódica (i) es siempre la misma que la tasa de interés nominal (\(IY\)), o\(i = IY\).

- Cuando se calcula el valor futuro usando la Fórmula 9.2 y la Fórmula 9.3, cada segmento de tiempo tiene una duración de un año, o Años = 1. Por lo tanto, la Fórmula 9.2 siempre produce\(N\) = 1. Además, puede simplificar la Fórmula 9.3 para leer\(FV = PV(1 + i)\).

Cómo funciona

Siga estos pasos para trabajar con bonos de ahorro de intereses regulares:

Paso 1: Determinar el principal (\(PV\)) invertido en el bono en la fecha de emisión.

Paso 2: Localizar las tasas de interés históricas para el CSB o CPB aplicable. Una vez por cada año completo que se mantenga el bono, aplique la Fórmula 10.1 para calcular el monto de interés anual pagado al inversionista ese año a partir del mes de aniversario más reciente. Redondear todos los montos a dos decimales.

Paso 3: Suma los montos de interés anuales que calculaste en el paso 2 para llegar al interés total (\(I\)). Obsérvese que el valor de vencimiento (\(FV\)) es el mismo que el principal (\(PV\)). Si el bono se está redimiendo en un mes de aniversario, este es el último paso. Para que los CSB sean canjeados en un mes que no sea de aniversario, proceda con el paso 4.

Paso 4: Calcular el número de meses completos (\(t\)) que el CSB se lleva a cabo después de la fecha de aniversario más reciente. Utilizando la tasa de interés (\(r\)) para el año parcial, aplique la Fórmula 8.1 para calcular el monto del pago de intereses para el año parcial. Agregue este monto al monto de interés previamente total en el paso 3 para llegar a un interés total final ganado (\(I\)). El valor de vencimiento (\(FV\)) sigue siendo el mismo que el principal (\(PV\)).

Siga estos pasos para trabajar con bonos de ahorro de interés compuesto:

Paso 1: Determinar el principal (\(PV\)) invertido en el bono en la fecha de emisión.

Paso 2: Localizar las tasas de interés históricas para el CSB o CPB aplicable. Una vez por cada año completo que se mantenga el bono, aplique la Fórmula 9.3 para calcular el monto de vencimiento a partir del mes de aniversario más reciente. Recordemos en cada repetición que el\(FV\) de un cálculo previo se convierte en el nuevo\(PV\) en el cálculo posterior.

Paso 3: El valor de vencimiento (\(FV\)) es el resultado final del paso 2. Si se requiere el monto de interés (\(I\)) ganado hasta la fecha, aplique la Fórmula 8.3. Si el bono se está redimiendo en un mes de aniversario, este es el último paso. Para que los CSB sean canjeados en un mes que no sea de aniversario, proceda con el paso 4.

Paso 4: Tomar el valor de vencimiento no redondeado del paso 3 y convertirlo en el nuevo valor presente (\(PV\)). Calcular el número de meses completos (\(t\)) que el CSB se lleva a cabo después de la fecha de aniversario más reciente. Utilizando la tasa de interés (\(r\)) para el año parcial, aplicar la Fórmula 8.2 para llegar al valor final de vencimiento (\(FV\)) para el CSB. Para calcular el interés total del bono desde la compra hasta la redención, toma este valor final de vencimiento (\(FV\)) y resta el principal (\(PV\)) que identificaste en el paso 1.

Cosas a tener en cuenta

Al trabajar con las fórmulas de interés simples (8.1 y 8.2), recuerde que la tasa de interés (\(r\)) y el tiempo (\(t\)) necesitan estar en las mismas unidades. Con tasas de interés anuales sobre bonos de ahorro, debes convertir el tiempo mensual a un formato anual tomando el número de meses y dividiéndolo por 12 (\(t = \text{months} / 12\)).

Caminos hacia el éxito

Se pueden utilizar dos métodos para acelerar los cálculos requeridos para bonos de ahorro de intereses compuestos.

- Paso 2 Adaptación de Fórmula: Recordemos que al calcular el valor futuro de un solo pago para el cual sólo fluctúa la tasa de interés, se puede calcular el monto de vencimiento por fórmula en una sola multiplicación:\[FV=PV \times\left(1+i_{1}\right)^{N_{1}} \times\left(1+i_{2}\right)^{N_{2}} \times \ldots \times\left(1+i_{n}\right)^{N_{n}} \nonumber \] donde\(n\) representa el total de años completos que el ahorro se mantiene la fianza. Con la composición anual donde\(N = 1\) y\(IY = i\), puede simplificar esto aún más:\[FV=PV \times\left(1+IY_{1}\right) \times\left(1+IY_{2}\right) \times \ldots \times\left(1+IY_{n}\right) \nonumber \]

- Paso 4 Interés simple BAII Plus Adaptación de la calculadora: Si ha utilizado la calculadora para los cálculos de interés compuesto, puede continuar utilizándola para computar el\(FV\) para el último año parcial con interés simple. Simplemente\(r × t\) ingrese en el botón I/Y mientras sale\(N\)\(P/Y\), y\(C/Y\) todo igualando uno.

- ¿Cuál es el valor de vencimiento de un bono R-bond CSB Serie S91 de $10,000 canjeado el 1 de diciembre de 2009?

- Mira Mesa\(\PageIndex{1}\). A modo de ejemplo, señalar que S86 recibió una nueva tasa de interés de 0.40% el 1 de enero de 2010. También tenga en cuenta que el S122 se emitió el 1 de enero de 2010, a la misma tasa de 0.40%. ¿Por qué los CSB más antiguos como el S86 reciben la misma tasa de interés que los nuevos CSB como el S122?

- ¿Cuáles de los siguientes montos de inversión no son posibles para los bonos R?

- $300

- $400

- $500

- $600

- $700

- $800

- Contestar

-

- $10,000. Un bono R no convierte intereses en principal, resultando en\(PV = FV\).

- Dado que los CSB se pueden canjear en cualquier momento, si a un CSB más nuevo se le da una tasa de interés más favorable que a un CSB más antiguo, todos los inversionistas cobrarían sus antiguos CSB y comprarían el nuevo CSB, cancelando efectivamente el antiguo CSB.

- $400 y $700. Las denominaciones más pequeñas de los bonos R son $300 y $500.

Elisabeth invirtió en cinco CSB R-bond Serie S106 de denominación de $10,000. ¿Cuánto interés ganará en total si canjea el bono en las siguientes fechas:

- Marzo 1, 2011

- 23 de junio de 2011

Solución

Calcular el interés total (\(I\)) que Elisabeth ganó mientras estaba en posesión del bono para cada fecha.

Lo que ya sabes

Paso 1:

Tiene cinco bonos a 10,000 dólares cada uno, o\(PV\) = 50,000 dólares.

Cómo Llegarás

Paso 2:

De la tabla de bonos de ahorro, el S106 se emitió el 1 de marzo de 2007. Las tasas de interés anuales (\(i\)) a partir de ese punto son 3.1% en 2007, 2.5% en 2008, 1.00% en 2009, 0.40% en 2010 y 0.65% en 2011. Recordando que\(i = IY\), para cada uno de 2007, 2008, 2009 y 2010 aplican la Fórmula 10.1. Esto calcula la totalidad de los intereses anuales pagados cada año hasta el 1 de marzo de 2011.

Paso 3:

Total de todos los intereses del paso anterior. Esto responde a la parte (a).

Paso 4:

Para la segunda pregunta, calcule t, que es el número de meses completos posteriores al 1 de marzo de 2010. Después tomando la nueva tasa de interés (\(r\)), aplicar la Fórmula 8.1. Añádase esto al interés del Paso 3 para llegar al interés total de la parte b).

Realizar

Paso 2:

\(PMT\)(2007) = $50,000 × 0.031 = $1,550

\(PMT\)(2008) = $50,000 × 0.025 = $1,250

\(PMT\)(2009) = $50,000 × 0.01 = $500

\(PMT\)(2010) = $50,000 × 0.004 = $200

Paso 3:

\(I\)= $1,550 + $1,250 + $500 + $200 = $3,500 (si se canjea el 1 de marzo de 2011)

Paso 4:

23 de junio − 1 de marzo = 3 meses completos =\(t\);\(r\) = 0.65%

\(I\)= $50,000 (0.0065) (3 12) = $81.25

Total\(I\) = $3,500 + $81.25 = $3,581.25 (si se canjea el 23 de junio de 2010)

Si Elisabeth canjea sus cinco CSB de $10,000 S106 R-bond el 1 de marzo de 2011, habrá ganado $3,500 en intereses totales. Al aferrarse a ella hasta el 23 de junio de 2011, adquiere 81.25 dólares adicionales de interés por un total de $3,581.25.

Dusty invirtió en dos CPB C-bond Serie P60 de denominación de $10,000, tres $1,000 y uno de $500. Ella redimió el vínculo en 2012.

- ¿Cuál fue el valor de vencimiento?

- ¿Cuánto interés ganó?

Solución

Calcular el valor de vencimiento del bono (\(FV\)). Después determinar el interés total (\(I\)).

Lo que ya sabes

Paso 1:

Su inversión total fue:\(PV\) = 2 × $10,000 + 3 × $1,000 + 1 × $500 = $23,500.

Cómo Llegarás

Paso 2:

De la tabla de bonos de primas, el P60 se emitió el 1 de enero de 2008. Las tasas de interés anuales (\(i\)) a partir de ese punto fueron de 3.15% en 2008, 3.2% en 2009, 3.25% en 2010 y 1.10% en 2011. Dado que se trata de un bono CPB, la redención en 2012 debe ser en enero de 2012 (el único mes en que se puede canjear). Recordando que\(N\) = 1 y\(i = IY\), adaptar la Fórmula 9.3 para calcular el valor de vencimiento del bono:

\[FV=PV \times\left(1+i_{2008}\right) \times\left(1+i_{2009}\right) \times\left(1+i_{2010}\right) \times\left(1+i_{2011}\right) \nonumber \]

Paso 3:

Para calcular el interés, aplicar la Fórmula 8.3.

Realizar

Paso 2:

\(FV\)= $23.500 × (1 + 0.0315) × (1 + 0.032) × (1 + 1.0325) × (1 + 1.011) = $26,113.07

Paso 3:

\(I\)= $26,113.07 − $23.500.00 = $2,613.07

Instrucciones de la calculadora

| Año | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| 2008 | 1 | 3.15 | -23500 | 0 | Respuesta: 24,240.25 | 1 | 1 |

| 2009 | \(\surd\) | 3.2 | \(\pm F V\) | \(\surd\) | Respuesta: 25.015,938 | \(\surd\) | \(\surd\) |

| 2010 | \(\surd\) | 3.25 | \(\pm F V\) | \(\surd\) | Respuesta: 25.828.95599 | \(\surd\) | \(\surd\) |

| 2011 | \(\surd\) | 1.1 | \(\pm F V\) | \(\surd\) | Respuesta: 26,113,0745 | \(\surd\) | \(\surd\) |

Sobre su inversión de 23,500 dólares, Dusty tendrá un valor de vencimiento de 26,113.07 dólares en enero de 2012. Ella ganó $2,613.07 de intereses.

Cuál es el valor de vencimiento y el monto de los intereses devengados en una denominación de $10,000 Serie S95 C-bond CSB si se canjea en las siguientes fechas:

- Abril 1, 2011

- Diciembre 28, 2011

Solución

Calcular el valor de vencimiento (\(FV\)) y el interés total (\(I\)) en cada una de las fechas señaladas.

Lo que ya sabes

Paso 1:

\(PV\)= 10,000 dólares.

Cómo Llegarás

Paso 2:

De la tabla de bonos de ahorro se emitió el S95 el 1 de abril de 2005. Las tasas de interés anuales (\(i\)) a partir de ese momento fueron de 1.65% en 2005, 2.75% en 2006, 3.1% en 2007, 2.45% en 2008, 0.75% en 2009, 0.40% en 2010 y 0.65% en 2011. Recordando que\(N\) = 1 y\(i = IY\), adaptar la Fórmula 9.3 para calcular el valor de vencimiento del bono:

\[FV=PV \times\left(1+i_{2005}\right) \times\left(1+i_{2006}\right) \times\left(1+i_{2007}\right) \times\left(1+i_{2008}\right) \times\left(1+i_{2009}\right) \times\left(1+i_{2010}\right) \nonumber \]

Paso 3:

Para calcular los intereses a partir del 1 de abril de 2011, aplicar la Fórmula 8.3.

Paso 4:

Para la segunda pregunta, calcule\(t\), que es el número de meses completos posteriores al 1 de abril de 2010. El\(FV\) del paso 2 se convierte en el nuevo\(PV\). Después toma la nueva tasa de interés (\(r\)) y aplica la Fórmula 8.2. Vuelva a aplicar la Fórmula 8.3 para calcular el interés en este punto.

Realizar

Paso 2:

\(FV\)= $10,000 × (1 + 0.0.0165) × (1 + 0.0275) × (1 + 1.031) × (1 + 1.0245) × (1 + 1.0075) × (1 + 1.004) = $11,159.34255

Paso 3:

\(I\)= $11,159.34 − $10,000.00 = $1,159.34 (el 1 de abril de 2011)

Paso 4:

Diciembre 28, 2011 − Abril 1, 2011 = 8 meses completos =\(t\);\(r\) = 0.65%

\(FV=\$ 11,159.34255(1+0.0065)\left(\dfrac{8}{12}\right)=\$ 11,207.70\)

\(I\)= $11,207.70 − $10,000.00 = $1,207.70 (el 28 de diciembre de 2011)

Instrucciones de la calculadora

| Año | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| 2005 | 1 | 1.65 | -10000 | 0 | Respuesta: 10,165 | 1 | 1 |

| 2006 | \(\surd\) | 2.75 | \(\pm F V\) | \(\surd\) | Respuesta: 10,444,5375 | \(\surd\) | \(\surd\) |

| 2007 | \(\surd\) | 3.1 | \(\pm F V\) | \(\surd\) | Respuesta: 10,768.31816 | \(\surd\) | \(\surd\) |

| 2008 | \(\surd\) | 2.45 | \(\pm F V\) | \(\surd\) | Respuesta: 11,032.14196 | \(\surd\) | \(\surd\) |

| 2009 | \(\surd\) | 0.75 | \(\pm F V\) | \(\surd\) | Respuesta: 11,114,88302 | \(\surd\) | \(\surd\) |

| 2010 | \(\surd\) | 0.4 | \(\pm F V\) | \(\surd\) | Respuesta: 11,159,34255 | \(\surd\) | \(\surd\) |

| Año Parcial 2011 | \(\surd\) | \(0.65 \times 8 \div 12=\) | \(\pm F V\) | \(\surd\) | Respuesta: 11,207.69971 | \(\surd\) | \(\surd\) |

Si el bono es redimido el 1 de abril de 2011, vence en $11,159.34, ganando $1,159.34 en intereses. Si el bono es redimido el 28 de diciembre de 2011, vence en $11,207.70, ganando $1,207.70 en intereses.

Referencias

- Al igual que las GIC de pago de intereses, estos bonos R aplican esencialmente los conceptos de interés simple. Sin embargo, debido a la naturaleza a largo plazo de los bonos de ahorro, este concepto se discute aquí en lugar de con simple interés en los Capítulos 7 y 8.