10.4: Aplicación - Tiras

- Page ID

- 110934

Un bono tira es un bono comercializable que ha sido despojado de todos los pagos de intereses y es una de las muchas herramientas financieras a través de las cuales puede obtener ingresos no imponibles dentro de su Plan Registrado de Ahorro para el Retiro (RRSP). Un bono negociable es una deuda a largo plazo de una corporación o gobierno y representa un medio por el cual grandes sumas de dinero son “prestadas” a los inversionistas. En un bono negociable, los intereses se pagan regularmente a los inversionistas. Por ejemplo, desde 1989 Manitoba Hydro ha emitido más de 5.3 mil millones de dólares en bonos. Una discusión más detallada sobre los bonos negociables se encuentra en el Capítulo 14.

Características de los Strip Bonds

Matemáticamente, un bono tira es esencialmente una versión a largo plazo de la letra del tesoro. Mientras que los billetes T se encuentran con plazos de menos de un año, los bonos strip tienen plazos más largos debido a las grandes sumas de dinero que requieren los gobiernos o las grandes corporaciones. Estas grandes sumas tardan mucho en pagarse (piense en cuánto tiempo tarda la mayoría de los canadienses en pagar una hipoteca, por ejemplo). De hecho, Canadá tiene el récord del bono de tira más largo, ¡con un término de 99 años!

Al igual que los billetes T, los bonos en banda tienen las siguientes características:

- Los bonos de tira no ganan intereses. Se venden con descuento y se canjean a su valor total. Esto sigue la línea de “comprar bajo, vender alto”. El porcentaje compuesto por el cual el valor del bono tira crece desde la venta hasta la redención se denomina rendimiento o tasa de rendimiento. Desde una perspectiva matemática, se calcula el rendimiento exactamente de la misma manera que una tasa de interés. Los rendimientos se especifican normalmente en forma nominal, es decir, como tasa numérica seguida de palabras que indiquen la frecuencia de composición, que es semestral a menos que se especifique lo contrario. Los rendimientos permanecen fijos durante todo el plazo.

- El valor nominal de un bono en banda es el valor de vencimiento pagadero al final del plazo. Incluye tanto el principal como el rendimiento juntos.

- Los bonos strip se negocian entre inversionistas en cualquier momento de los mercados financieros secundarios de acuerdo con las tasas de bonos strip vigentes en el momento de la venta. Los rendimientos históricos de los bonos franjas se pueden encontrar en www.bankofcanada.ca/es/rates/yield_curve.html (tenga en cuenta que el Banco de Canadá se refiere a los bonos tira como bonos de cupón cero). Los rendimientos actuales de los bonos tira se encuentran en cualquier fuente financiera en línea y generalmente se publican diariamente en las secciones financieras de periódicos como Globe and Mail.

- No se requiere inversión mínima para los bonos tira, los cuales están disponibles en cualquier incremento de $1.

Precio de compra de un bono en banda

Los bonos franjas son herramientas de inversión financiera que tienen un pago conocido (valor nominal) al vencimiento. La aplicación matemática más común que involucra bonos en banda es calcular el precio que se debe pagar hoy, o el precio de compra, para adquirir el bono en banda.

La Fórmula

Cuando trabajas con franjas, es posible que necesites hasta cuatro fórmulas que se han introducido previamente:

- Fórmula 8.3 Monto de Intereses para Pagos Únicos:\(I = FV − PV\)

- Fórmula 9.1 Tasa de interés periódica:\(i=\dfrac{I Y}{C Y}\)

- Fórmula 9.2 Número de Períodos Compuestos para Pagos Únicos:\(N = CY × \text {Years}\)

- Fórmula 9.3 Intereses compuestos para pagos únicos:\(FV = PV(1 + i)^N\)

Cómo funciona

El valor futuro de un enlace en banda siempre se conoce ya que es el valor nominal. Se calcula el valor actual o el precio de compra aplicando los siguientes pasos:

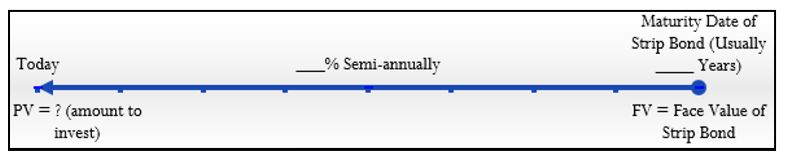

Paso 1: Determinar el valor nominal (\(FV\)) del bono tira, los años entre la fecha de la venta y la fecha de vencimiento (Años), el rendimiento (\(IY\)) en la fecha de la venta, y la frecuencia de composición (\(CY\)). Si es necesario, dibuje una línea de tiempo similar a la siguiente, que ilustra una línea de tiempo típica de unión de banda.

Paso 2: Calcular la tasa de interés periódica (\(i\)) y el número de períodos compuestos (\(N\)) utilizando la Fórmula 9.1 y la Fórmula 9.2, respectivamente.

Paso 3: Calcular el valor presente del enlace en banda usando la Fórmula 9.3, reordenando para\(PV\).

Paso 4: Si está interesado en el monto real en dólares que el inversionista gana al retener el bono tira hasta su vencimiento, aplique la Fórmula 8.3.

Suponga que cuando las tasas de mercado prevalezcan son 4.1153% desea invertir en un bono franja de valor nominal de $5,000 con 13½ años hasta su vencimiento. ¿Cuánto dinero se requiere para comprar el bono de banda hoy?

Paso 1: Las variables conocidas son\(FV\) = $5,000, Años = 13½,\(IY\) = 4.1153%, y\(CY\) = 2. La línea de tiempo ilustra la unión de la tira.

Paso 2: La tasa de interés periódica es\(i\) = 4.1153% /2 = 2.05765%. El número de períodos de composición que quedan en el enlace en banda es\(N\) = 2 × 13½ = 27.

Paso 3: El valor presente o precio de compra del bono en banda se calcula como\(\$5,000 = PV(1 + 0.0205765)^{27}\) o\(PV\) = $2,884.96. Por lo tanto, puede adquirir el bono de tira por $2,884.96

Paso 4: Si mantiene el bono de tira por los 13½ años restantes, recibirá $5,000 al vencimiento. Esto representa una ganancia de\(I\) = $5,000.00 − $2,884.96 = $2,115.04 a lo largo del plazo de la inversión.

Cosas a tener en cuenta

No olvide que la capitalización de los bonos tira se supone que es semestral a menos que se indique lo contrario. Así,\(CY\) = 2 en la mayoría de los escenarios.

- Si el rendimiento se mantiene constante, ¿cuál es la relación entre el precio de compra de un bono en banda y el tiempo de vencimiento?

- ¿Qué sucede con el precio de compra de un bono tira si el rendimiento aumenta mientras el tiempo de vencimiento se mantiene constante?

- Contestar

-

- Cuanto más tiempo se necesite descontar el bono de banda, menor será el precio de compra; cuanto más corto sea el tiempo de vencimiento, mayor será el precio de compra.

- El precio de compra se vuelve más bajo ya que el valor futuro se descuenta utilizando un mayor rendimiento

Johansen está considerando comprar un bono tira de valor nominal de $50,000 del Gobierno de Canadá con 23½ años hasta su vencimiento. El rendimiento actual de mercado de estos bonos se registra en 4.2031%. ¿Cuál es el precio del bono tira hoy en día, y cuánto dinero se gana si el bono se mantiene hasta su vencimiento?

Solución

Calcule hoy el precio de compra (\(PV\)) del bono tira junto con el interés total (\(I\)).

Lo que ya sabes

Paso 1:

Se conocen el valor nominal, los años hasta el vencimiento y la tasa de interés nominal:\(FV\) = $50,000, Años = 23.5,\(IY\) = 4.2031%,\(CY\) = default = semestral = 2

Cómo Llegarás

Paso 2:

Aplica la Fórmula 9.1 y la Fórmula 9.2.

Paso 3:

Aplica la Fórmula 9.3 y reorganízalo para\(PV\).

Paso 4:

Para calcular la ganancia total, aplique la Fórmula 8.3.

Realizar

Paso 2:

\(i=\dfrac{4.2031 \%}{2}=2.10155 \%\),\(N\) = 2 × 23,5 = 47

Paso 3:

\(PV=\$ 50,000(1+0.0210155)^{-47}=\$ 18,812.66\)

Paso 4:

\(I\)= $50,000 − $18,812.66 = $3,187.34

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 47 | 4.2031 | Respuesta: -18,812.66199 | 0 | 50000 | 2 | 2 |

El bono en banda tiene un precio de compra de $18,812.66 hoy. Si mantiene el bono de tira hasta su vencimiento, recibirá un pago de $50,000 23½ años a partir de hoy. Esto representa una ganancia de 31,187.34 dólares.

Rendimientos nominales en bonos en banda

En dos casos es común calcular el rendimiento nominal de los bonos en banda:

- En ocasiones, diversos periódicos o sitios en línea pueden enumerar un precio de compra por cada 100 dólares de valor nominal pero no publicar realmente el rendimiento en el bono de tira. Una decisión inteligente de inversión siempre requiere que conozcas la tasa de interés que se gana.

- Los bonos strip se negocian activamente en un mercado. Muchos inversionistas venden bonos tira a otros inversionistas antes de su vencimiento. En estos casos, el inversionista que vende el bono necesita calcular el rendimiento real realizado sobre la inversión.

Para calcular los rendimientos nominales se necesitan las mismas cuatro fórmulas que para el precio de compra del bono de banda.

Cómo funciona

Siga estos pasos para calcular el rendimiento nominal de una unión en banda:

Paso 1: ¿Cuánto se pagó por el bono de banda? Determinar el valor actual o precio de compra del bono en banda (\(PV\)). Esto puede que ya se conozca, o tal vez tenga que calcular esta cantidad usando los pasos previamente introducidos para calcular el valor actual.

Paso 2: ¿Por cuánto se vendió el bono de tira? Este es el valor futuro (\(FV\)) del enlace en banda. Si es el vencimiento del enlace en banda, entonces el valor futuro es el valor nominal del bono. Si el inversionista está vendiendo el bono tira antes del vencimiento, entonces este número se basa en un cálculo del valor presente utilizando el rendimiento en el momento de la venta y el tiempo restante hasta el vencimiento.

Paso 3: Determinar los años (Años) entre la compra y la venta del bono en banda. Usando\(CY\) = 2 (a menos que se indique lo contrario), aplicar la Fórmula 9.2 y calcular el número de períodos compuestos entre las fechas (\(N\)).

Paso 4: Calcular la tasa de interés periódica (\(i\)) usando la Fórmula 9.3, reordenando para\(i\).

Paso 5: Convertir la tasa de interés periódica a su tasa de interés nominal aplicando la Fórmula 9.1 y reordenando para\(IY\).

Paso 6: Si está interesado en el monto real en dólares que el inversionista ganó mientras mantenía el bono tira, aplique la Fórmula 8.3.

Supongamos que cuando los rendimientos del mercado eran de 4.254% un inversionista compró un bono tira de $25,000 20 años antes del vencimiento. El precio de compra fue de 10.772.52 dólares. El inversionista luego vendió el bono cinco años después, cuando los rendimientos actuales bajaron a 3.195%. El precio de venta fue de 15.539.94 dólares. El inversionista quiere conocer la ganancia y el rendimiento real realizado en su inversión.

Paso 1: El\(PV\) se conoce en 10.772.52 dólares. Este es el precio de compra pagado por el bono de banda.

Paso 2: El\(FV\) se conoce en 15.539.94 dólares. Este es el precio de venta recibido por el bono de banda.

Paso 3: Entre la compra y venta, los Años = 5. Con\(CY\) = 2, el enlace en banda se mantuvo durante\(N\) = 2 × 5 = 10 periodos compuestos.

Paso 4: Aplicar la Fórmula 9.3,\(\$15,539.94 = $10,772.52(1 + i)^{10}\) o\(i\) = 0.037321.

Paso 5: Convertir a la tasa nominal,\(0.037321 = IY ÷ 2\) o\(IY\) = 7.4642%.

Paso 6: La ganancia real es\(I\) = $15,539.94 − $10,772.52 = $4,767.42.

El inversionista ganó $4,767.42 sobre la inversión, lo que representa un rendimiento real de 7.4642% compuesto semestralmente.

Notas Importantes

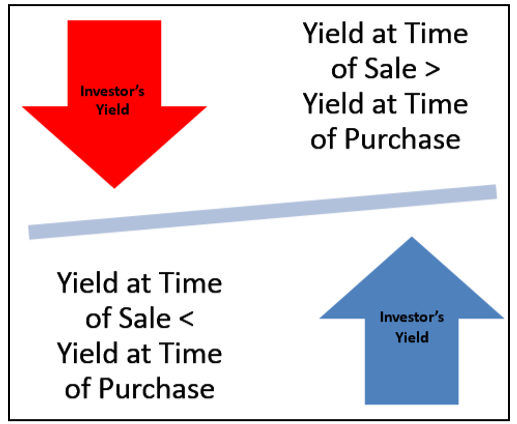

La relación entre el rendimiento al que compró el bono en banda versus el rendimiento actual en el mercado en el momento de la venta se ilustra en la siguiente figura.

Cada relación ilustrada en la figura se discute a continuación:

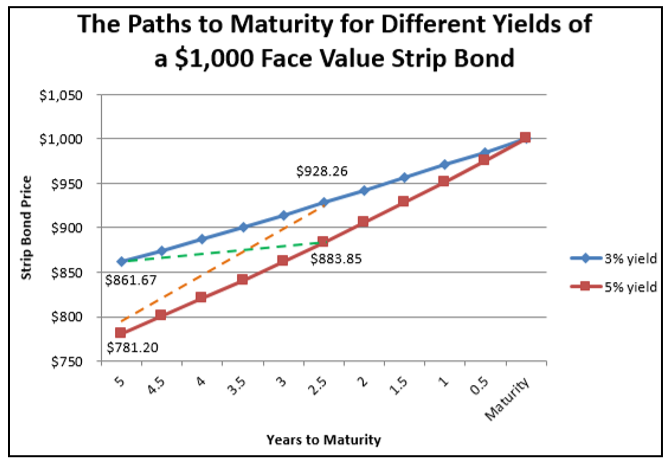

Rendimiento Actual > Rendimiento de Compra. Si el rendimiento actual es mayor en el momento de la venta que el rendimiento en el momento de la compra, entonces el precio del bono tira en el momento de la venta se empuja a la baja desde el camino original hasta el vencimiento. Considera dos situaciones para ilustrar este punto, demostradas en la figura de la página siguiente. Si $1,000 está presente valorado a lo largo de cinco años con un rendimiento semestral de 3%, el precio es de 861.67 dólares. Con un rendimiento semestral del 5%, el mismo bono tira tendría un precio menor de 781.20 dólares. En ambos casos, sin embargo, a medida que el tiempo de venta avanza hacia la fecha de vencimiento en los próximos cinco años, los precios aumentarán gradualmente hacia los $1,000. Sin embargo, el precio del bono de banda de rendimiento del 5% siempre será menor que el del bono en banda de 3%. Por lo tanto, si compra un bono tira del 3% y vende cuando los rendimientos son del 5%, el precio de venta original se baja de la línea azul a la línea roja. Así, si la venta ocurre con 2.5 años restantes hasta su vencimiento, el precio baja de $928.26 a $883.85. Dado que el valor futuro cae, el rendimiento real del inversionista será menor que el rendimiento de compra original (como se refleja en la flecha verde discontinua).

Rendimiento Actual < Rendimiento de Compra. Si el rendimiento actual es menor en el momento de la venta que el rendimiento en el momento de la compra, entonces, correspondientemente, el precio del bono tira en el momento de la venta se empuja hacia arriba desde el camino original hasta el vencimiento. Usando el mismo ejemplo anterior, recordemos que el precio del bono de tira de rendimiento del 3% es siempre mayor que el bono de banda de rendimiento del 5%. Por lo tanto, si había comprado el bono tira cuando los rendimientos eran del 5%, vender el bono tira cuando los rendimientos son del 3% significa que el valor futuro salta hacia arriba de la línea roja a la línea azul. Así, si la venta ocurre con 2.5 años restantes hasta su vencimiento, el precio aumenta de $883.85 a $928.26. Por lo tanto, el rendimiento real del inversionista será mayor que el rendimiento de compra original (como se refleja en la línea naranja discontinua). Este concepto es ejemplificado por el inversionista anterior. Originalmente compró cuando las tasas de descuento eran de 4.254% y se vendió cuando las tarifas habían bajado a 3.195%. Esto incrementó el precio de venta de su bono tira y se tradujo en que el inversionista realmente se diera cuenta de 7.4642% en lugar del rendimiento original de 4.254%!

En cada una de las siguientes situaciones, determinar si el inversionista logra un rendimiento superior, inferior o igual al rendimiento al momento de la compra.

- Rendimiento al momento de la compra = 5.438%; Rendimiento en el momento de la venta = 6.489%

- Rendimiento al momento de la compra = 2.888%; Rendimiento en el momento de la venta = 2.549%

- Rendimiento al momento de la compra = 4.137%; Rendimiento en el momento de la venta = 4.137%

- Contestar

-

- Menor que; rendimiento actual > rendimiento de compra.

- Mayor que; rendimiento actual < rendimiento de compra.

- Igual a; ambos rendimientos son iguales.

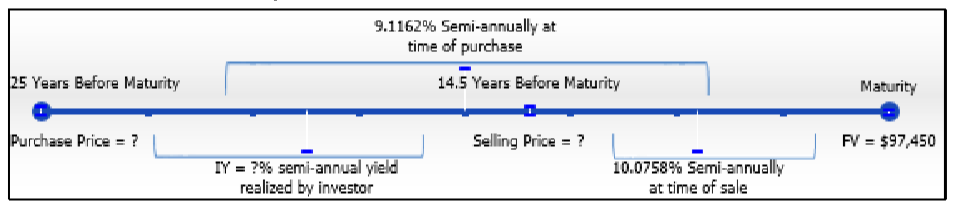

Cameron invirtió en un bono strip de valor nominal de 97,450 dólares del Gobierno de Columbia Británica con 25 años hasta su vencimiento. Los rendimientos del mercado en ese momento fueron de 9.1162%. Diez años y medio después Cameron necesitaba el dinero, por lo que vendió el bono cuando los rendimientos actuales eran de 10.0758%. Calcular el rendimiento real y la ganancia que Cameron realizó en su inversión.

Solución

Calcular la tasa de interés nominal (\(IY\)) que Cameron realizó mientras estaba en posesión del bono tira. También calcula la ganancia total (\(I\)).

Lo que ya sabes

Se conoce la siguiente información sobre el bono en el momento de la compra:

\(FV\)= $97,450, Años = 25,\(IY\) = 9.1162%,\(CY\) = 2

Se conoce la siguiente información sobre el bono en el momento de la venta:

Años bonos franjas mantenidos = 10.5,\(FV\) = $97,450,\(CY\) = 2, Años = 25 − 10.5 = 14.5,\(IY\) = 10.0758%

Cómo Llegarás

Paso 1:

Para calcular el precio de compra, aplique la Fórmula 9.1, la Fórmula 9.2 y la Fórmula 9.3 con base en la fecha de compra.

Paso 2:

Para calcular el precio de venta, aplique la Fórmula 9.1, la Fórmula 9.2 y la Fórmula 9.3 con base en la fecha de venta. Tenga en cuenta que una vez que\(PV\) se calcula el, se convierte en el\(FV\) para cálculos posteriores.

Paso 3:

Tomando los años en que se mantuvo el bono tira, aplicar la Fórmula 9.2 para determinar el número de periodos compuestos.

Paso 4:

Calcular la tasa de interés periódica aplicando la Fórmula 9.3, reordenando para\(i\).

Paso 5:

Calcule la tasa de interés nominal aplicando la Fórmula 9.1, reordenando para\(IY\).

Paso 6:

Calcula la ganancia total aplicando la Fórmula 8.3.

Realizar

Paso 1:

\(i\)= 9.1162% /2 = 4.5581%;\(N\) = 2 × 25 = 50

\ [\ begin {alineado}

\ $97,450 &=PV (1+0.045581) ^ {50}\\

PV &=\ $97,450\ div 1.045581^ {50}\\

&=\ $10.492.95

\ end {alineado}\ nonumber\]

Paso 2:

\(i\)= 10.0758% /2 = 5.0379%;\(N\) = 2 × 14.5 = 29

\ [\ begin {alineado}

\ $97,450 &=PV (1+0.050379) ^ {29}\\

PV &=\ $97,450\ div 1.050379^ {29}\\

&=\ $23.428.63

\ end {alineado}\ nonumber\]

Paso 3:

\(CY\)= 2;\(N\) = 2 × 10.5 = 21

Paso 4:

\(PV\)= 10.492.95 dólares;\(FV\) = 23,428.63$

\ [\ begin {alineado}

\ $23.428.63 &=\ $10.492.95 (1+i) ^ {21}\\

i &=\ izquierda (\ dfrac {\ $23,428.63} {\ $10,492.95}\ derecha) ^ {\ frac {1} {21}} =0.038991

\ end {alineado}\ nonumber\]

Paso 5:

0.038991 =\(IY\) ÷ 2 o\(IY\) = 0.038991 × 2 = 7.7982%

Paso 6:

\(I\)= 23,428.63 − $10,492.95 = $12,935.68

Instrucciones de la calculadora

| Paso | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| 1 | 50 | 9.1162 | Respuesta: -10,492.95246 | 0 | 97450 | 2 | 2 |

| 2 | 29 | 10.0758 | Respuesta: -23,428,63365 | \(\surd\) | \(\surd\) | \(\surd\) | \(\surd\) |

| 4 y 5 | 21 | Respuesta: 7.798240 | -10492.95 | \(\surd\) | 23428.63 | \(\surd\) | \(\surd\) |

Cameron vendió el bono tira cuando las tasas prevalecientes en el mercado eran superiores a la tasa en el momento de la compra. Se ha dado cuenta de un menor rendimiento de 7.7982% compuesto semestralmente, lo que es una ganancia de 12.935.68 dólares.