11.3: Valor Presente de Anualidades

- Page ID

- 110919

¿Alguna vez te has dado cuenta de que los precios de los productos caros generalmente no se anuncian? En cambio, las empresas que comercializan estos productos de alto precio promueven los montos de pago de la anualidad, no el precio real de la pegatina. De hecho, ubicar el precio real de estos productos en los anuncios suele requerir una lupa. Por ejemplo, un Mitsubishi Outlander fue recientemente anunciado por solo 193 dólares quincenales. Eso no suena tan mal, y tal vez podrías tener la tentación de dirigirte a la concesionaria de autos para comprar uno de esos vehículos. No obstante, la letra pequeña indica que es necesario realizar 182 pagos, que luego suman casi $32,000. ¿Por qué el vehículo se anuncia de esta manera? Numéricamente, ¡193 dólares suena mucho mejor que $32,000!

En los negocios, ya sea que esté configurando consumidores con planes de pago o comprando y vendiendo contratos de préstamo, necesita calcular los valores actuales. Como consumidor, encuentra cálculos de valor presente de muchas maneras:

- Cómo tomar los montos de pago anunciados y convertirlos al precio real que debes pagar.

- Cumplir con las metas financieras planificando tu RRSP, lo que requiere saber cuánto dinero necesitas al inicio.

Esta sección desarrolla fórmulas de valor presente tanto para las anualidades ordinarias como para las anualidades adeudadas. Al igual que los cálculos de valor futuro, estas fórmulas se adaptan a las anualidades simples y generales según sea necesario. De las inversiones, luego extenderemos los cálculos de anualidades a los préstamos también.

Anualidades ordinarias y anualidades adeudadas

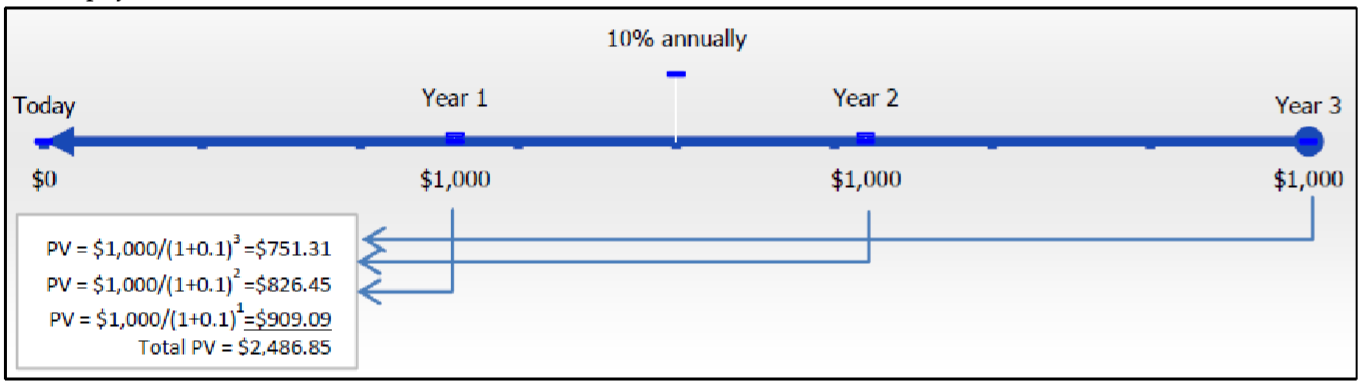

El valor presente de cualquier anualidad es igual a la suma de todos los valores actuales de todos los pagos de anualidades cuando se mueven al inicio del primer intervalo de pago. Por ejemplo, suponga que recibirá $1,000 pagos anuales al final de cada intervalo de pago durante los próximos tres años a partir de una inversión que gana 10% compuesta anualmente. ¿Cuánto dinero necesita estar en la anualidad al inicio para que esto suceda? En este caso, se tiene una anualidad simple ordinaria. La siguiente figura ilustra el concepto fundamental del valor temporal del dinero y muestra los cálculos para trasladar todos los pagos a la fecha focal al inicio de la línea de tiempo.

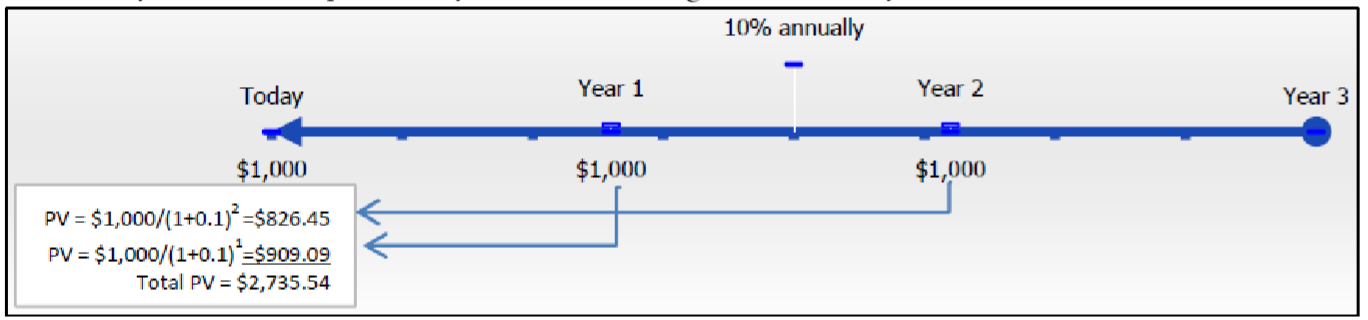

Observe que los tres pagos están presentes valorados a su fecha focal, requiriendo hoy una inversión de $2,486.85. En contraste, ¿qué sucede con tu cronograma y cálculos si esos pagos se realizan al inicio de cada intervalo de pago? En este caso, usted tiene una anualidad simple adeudada. La siguiente figura ilustra tu línea de tiempo y cálculos.

Observe que solo dos de los tres pagos necesitan estar presentes valorados a su fecha focal ya que el primer pago ya está en la fecha focal. La inversión total para una anualidad adeudada es mayor en $2,735.54 debido a que el primer pago se retira inmediatamente, por lo que un principal menor gana menos intereses que la anualidad ordinaria.

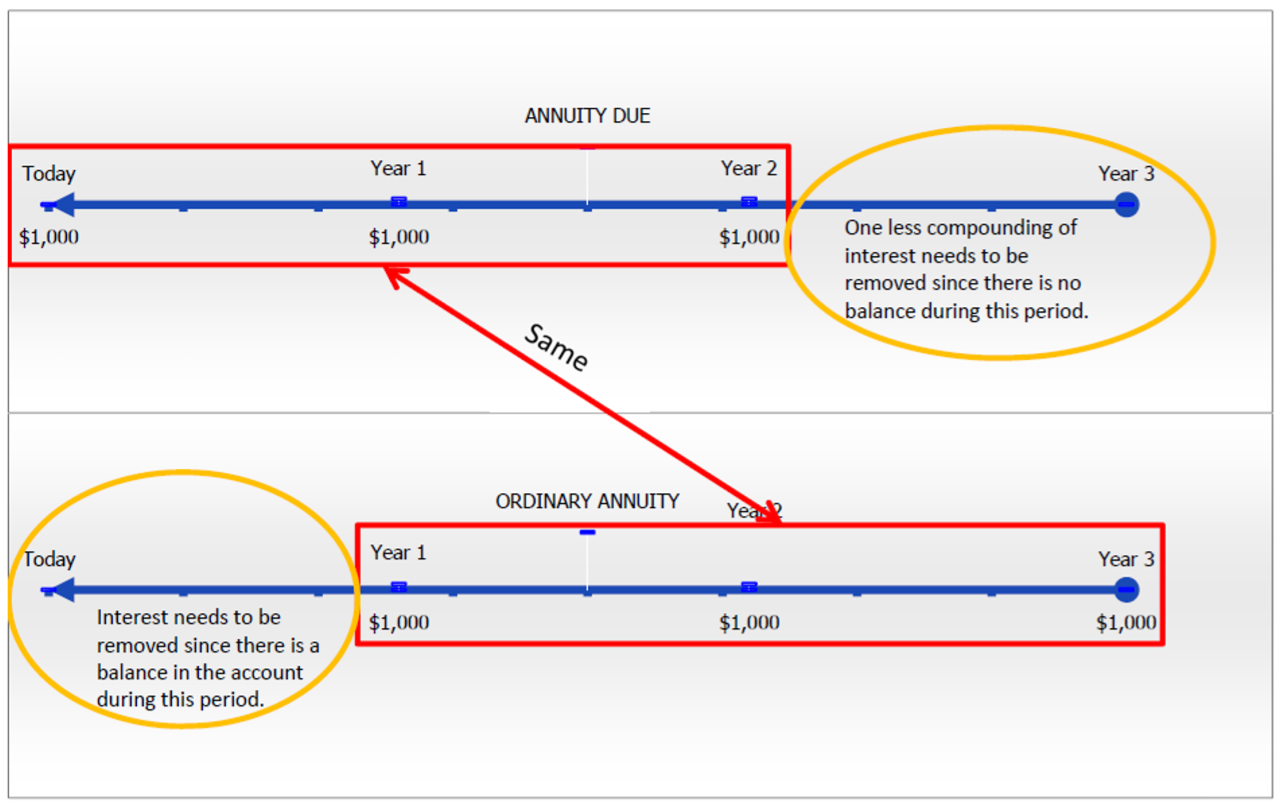

La siguiente cifra contrasta los dos tipos de anualidades. Trabajando de derecha a izquierda en la línea de tiempo, la diferencia clave es que la anualidad adeudada tiene un compuesto menos de interés para eliminar. Su primer segmento de tiempo (desde la derecha) contiene un saldo cero, mientras que la anualidad ordinaria sí contiene un saldo que necesita tener intereses descontados. Tenga en cuenta que si toma la anualidad adeudada y elimina un compuesto extra de interés, llega a $2,735.54 ÷ (1 + 0.1) = $2,486.85, que es el valor presente de la anualidad ordinaria correspondiente.

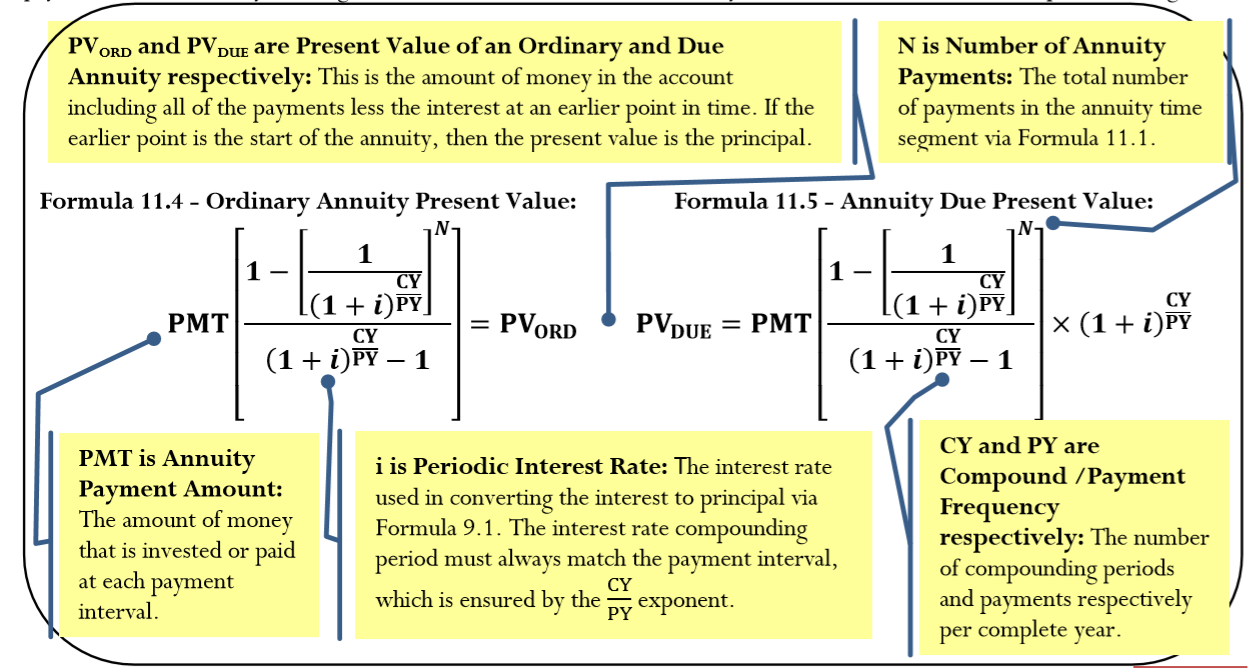

La Fórmula

Al igual que con los cálculos de valor futuro, calcular los valores actuales moviendo manualmente cada pago a su valor actual consume mucho tiempo cuando hay más de unos pocos pagos. De igual manera, las fórmulas de anualidad permiten mover todos los pagos simultáneamente en un solo cálculo. Las fórmulas para las anualidades ordinarias y las anualidades adeudadas se presentan juntas.

Se hacen las siguientes observaciones sobre estas dos fórmulas:

- Las fórmulas se adaptan tanto a anualidades simples como generales. En el caso de las anualidades simples, la frecuencia de composición ya coincide con la frecuencia de pago, por lo que no requiere conversión; numéricamente, el exponente de\(\dfrac{CY}{PY}\) produce un cociente de 1 y se elimina de la fórmula. En el caso de las anualidades generales, el exponente convierte la frecuencia de capitalización de la tasa de interés para que coincida con la frecuencia de pago.

- Idénticas en estructura a las fórmulas de valor futuro, estas dos fórmulas para el valor presente también son ecuaciones complejas que involucran tasa, porción y base. Aquí el valor actual (\(PV_{ORD}\)o\(PV_{DUE}\)) = porción,\(PMT\) = base, y todo lo demás = tasa. El numerador,\(1-\left[\dfrac{1}{(1+i)^{\frac{CY}{PY}}}\right]^{N}\), produce la disminución porcentual general en la anualidad; el denominador,\((1+i)^{\frac{CY}{PY}}-1\), produce el cambio porcentual con cada pago; la división de estos dos por ciento de cambios crea una relación por la cual el valor presente se relaciona con el pago de anualidad en sí. Para ilustrar, supongamos que\(i\) = 5%,\(N\) = 2, y\(CY = PY\) = 1. Sustituir estos números en la fórmula da lo siguiente: A\[\dfrac{1-\left[\dfrac{1}{(1+i)^{\frac{CY}{PY}}}\right]^N}{(1+i)^{\frac{CY}{PY}}-1}=\dfrac{1-\left[\dfrac{1}{(1+.05)^{\frac{1}{1}}}\right]^{2}}{(1+.05)^{\frac{1}{1}}-1}=\dfrac{0.092970}{0.05}=1.859410 \nonumber \] partir de estos números, es evidente que la cantidad de valor presente representa una disminución de 9.2970% (el numerador) en general. Con cada pago, la disminución es del 5% (el denominador). Por lo tanto, la relación entre el valor actual global y cada pago (el\(PMT\)) es de 1.859410. Si el monto del pago de anualidad es\(PMT\) = $1,000, entonces el valor de la\(PV_{ORD}=\$ 1,000(1.859410)=\$ 1,859.41\).

- La única diferencia con una anualidad ordinaria es la multiplicación del término extra\((1+i)^{\frac{CY}{PY}}\). La multiplicación da como resultado la eliminación de un compuesto de interés menos que la anualidad ordinaria.

Cómo funciona

Siga estos pasos para calcular el valor presente de cualquier anualidad ordinaria o anualidad vencida:

Paso 1: Identificar el tipo de anualidad. Dibuja una línea de tiempo para visualizar la pregunta.

Paso 2: Identificar las variables que conoces, incluyendo\(FV, IY, CY, PMT, PY\), y Años.

Paso 3: Usa la Fórmula 9.1 para calcular\(i\).

Paso 4: Si\(FV\) = $0, continúe con el paso 5. Si hay un valor distinto de cero para\(FV\), trátelo como un solo pago. Aplicar la Fórmula 9.2 para determinar\(N\) ya que no se trata de un cálculo de anualidad. Mueva el valor futuro al comienzo del segmento de tiempo usando la Fórmula 9.3, reordenando para\(PV\).

Paso 5: Usa la Fórmula 11.1 para calcular\(N\). Aplicar ya sea la Fórmula 11.4 o la Fórmula 11.5 según el tipo de anualidad. Si calculaste un valor presente en el paso 4, combina los valores actuales de los pasos 4 y 5 para llegar al valor presente total.

Notas Importantes

Cálculo del Importe de Interés. Si te interesa saber cuánto interés se eliminó en el cálculo del valor presente, adapte la Fórmula 8.3, donde\(I = S – P = FV − PV\). El valor presente (\(PV\)) es la solución a cualquiera de la Fórmula 11.4 o la Fórmula 11.5. El\(FV\) en la Fórmula 8.3 se amplía para incluir la suma de todos los dineros futuros, por lo que se sustituye por\(N × PMT + FV\). Por lo tanto, reescribe la Fórmula 8.3 como\(I = (N × PMT + FV) − PV\).

Tu Calculadora BAII+. Si un valor futuro (FV) de pago único está involucrado en un cálculo del valor presente, entonces se requieren dos cálculos de fórmula usando la Fórmula 9.3 y la Fórmula 11.4 o la Fórmula 11.5. La calculadora realiza ambos cálculos simultáneamente si ingresa valores obedeciendo la convención de signo de flujo de efectivo para ambos\(FV\) y\(PMT\).

Para dos anualidades de inversión iguales, ¿el valor presente de una anualidad ordinaria y anualidad adeudada será igual o diferente?

- Contestar

-

Serán diferentes. La anualidad adeudada siempre tiene el mayor valor presente ya que elimina un compuesto de interés menos que la anualidad ordinaria.

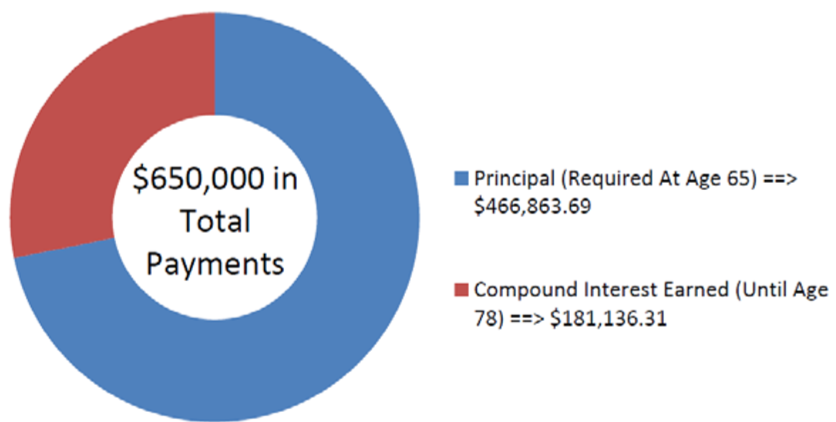

Rodríguez planea tener un ingreso bruto anual de 50,000 dólares al final de cada año cuando se jubila a los 65 años. Está planeando que la cuenta se vacíe a los 78 años, que es la esperanza de vida promedio de un canadiense. Si la cuenta gana 5.1% compuesto anualmente, ¿qué cantidad de fondos necesita haber en la cuenta cuando se jubila?

Solución

Paso 1:

Los pagos se realizan al final de los intervalos de pago, y el período compuesto y los intervalos de pago son los mismos. Se trata, por tanto, de una anualidad simple ordinaria. Calcular su valor al inicio, que es su valor presente, o\(PV_{ORD}\).

Lo que ya sabes

Paso 1 (continuación):

El cronograma de la cuenta del cliente aparece a continuación.

Paso 2:

\(FV\)= $0,\(IY\) = 5.1%,\(CY\) = 1,\(PMT\) = $50.000,\(PY\) = 1, Años = 13

Cómo Llegarás Allí

Paso 3:

Aplicar Fórmula 9.1.

Paso 4:

Desde\(FV\) = $0, omita este paso.

Paso 5:

Aplicar Fórmula 11.4 y Fórmula 11.5.

Realizar

Paso 3:

\(i=5.1 \% \div 1=5.1 \%\)

Paso 5:

\(N=1 \times 13=13\)pagos

\[PV_{ORD}=\$ 50,000\left[\dfrac{1-\left[\frac{1}{(1+0.051)^{\frac{1}{1}}}\right]^{13}}{(1+0.051)^{\frac{1}{1}}-1}\right]=\$ 466,863.69 \nonumber \]

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 13 | 5.1 | Respuesta: -466,863,694 | 50000 | 0 | 1 | 1 |

La cifra muestra la cantidad de capital e intereses que componen los pagos. Rodríguez necesitará tener 466,863.69 dólares en su cuenta cuando cumpla 65 años si quiere recibir 13 años de pagos de 50,000 dólares.

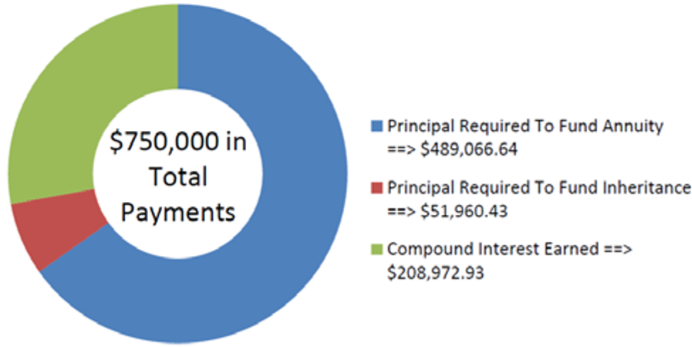

Recalcular Ejemplo\(\PageIndex{1}\) aplicando tres cambios:

- Rodríguez quiere dejar una herencia de 100.000 dólares para sus hijos (asumiendo que muere a los 78 años).

- Los pagos son a principios de año.

- Su tasa de interés es de 5.1% compuesta semestralmente.

Calcular el valor actual y la cantidad de interés.

Solución

Paso 1:

Los pagos se realizan al inicio de los intervalos de pago, y el período compuesto (semestral) y los intervalos de pago (anualmente) son diferentes. Esta es ahora una anualidad general adeudada. Calcular su valor al inicio, que es su valor presente, o\(PV_{DUE}\).

Lo que ya sabes

Paso 1 (continuación):

El cronograma de la cuenta del cliente aparece a continuación.

Paso 2:

\(FV\)= $100,000,\(IY\) = 5.1%,\(CY\) = 2,\(PMT\) = $50,000,\(PY\) = 1, Años = 13

Cómo Llegarás Allí

Paso 3:

Aplicar Fórmula 9.1.

Paso 4:

Dado que hay un valor futuro, aplique la Fórmula 9.2 y la Fórmula 9.3.

Paso 5:

Aplicar Fórmula 11.4 y Fórmula 11.5.

Paso 6:

Para calcular el interés, aplicar y adaptar la Fórmula 8.3, donde\(FV = N × PMT + FV\) y\(I = FV − PV\)

Realizar

Paso 3:

\(i=5.1 \% \div 2=2.55 \%\)

Paso 4:

\(N=2 \times 13=26\)compuestos

\[\begin{aligned}\$ 100,000&=PV(1+0.0255)^{26} \\ PV&=\$ 100,000 \div 1.0255^{26}\\ &=\$ 51,960.42776\end{aligned} \nonumber \]

Paso 5:

\(N=1 \times 13=13\)pagos

\[\begin{aligned}PV_{DUE}&=\$ 50,000\left[\dfrac{1-\left[\frac{1}{(1+0.0255)^{\frac{2}{1}}}\right]^{13}}{(1+0.0255)^{\frac{2}{1}}-1}\right] \times(1+0.0255)^{\frac{2}{1}}\\ &=\$ 489,066.6372 \end{aligned} \nonumber \]

\[PV=\$ 51,960.42776+\$ 489,066.6372=\$ 541,027.07 \nonumber \]

Paso 6:

\[\begin{aligned}I&=(13 \times \$ 50,000+\$ 100,000)-\$ 541,027.07 \\ I&=\$ 750,000-\$ 541,027.07\\ &=\$ 208,972.93 \end{aligned} \nonumber \]

Instrucciones de la calculadora

| Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| BGN | 13 | 5.1 | Respuesta: -541,027.065 | 50000 | 100000 | 1 | 2 |

En la cifra se muestra cuánto capital e intereses conforman los pagos.Rodríguez requerirá más dinero, necesitando tener 541,027.07 dólares en su cuenta cuando cumpla 65 años si quiere recibir 13 años de 50.000 pagos mientras deja una herencia de 100.000 dólares para sus hijos. Su cuenta ganará $208.972.93 a lo largo del plazo.

Notas Importantes

Si alguna de las variables, incluyendo\(IY, CY, PMT\), o\(PY\), cambia entre el punto inicial y final de la anualidad, o si se realiza algún depósito o retiro adicional de pago único, esto crea un nuevo segmento de tiempo que debe tratar por separado. Luego habrá varios segmentos de tiempo que requieren que trabajes de derecha a izquierda repitiendo los pasos 3 a 5 en el procedimiento. Recuerde que el valor presente al inicio de un segmento de tiempo se convierte en el valor futuro al final del siguiente segmento de tiempo. Ejemplo\(\PageIndex{3}\) ilustra este concepto.

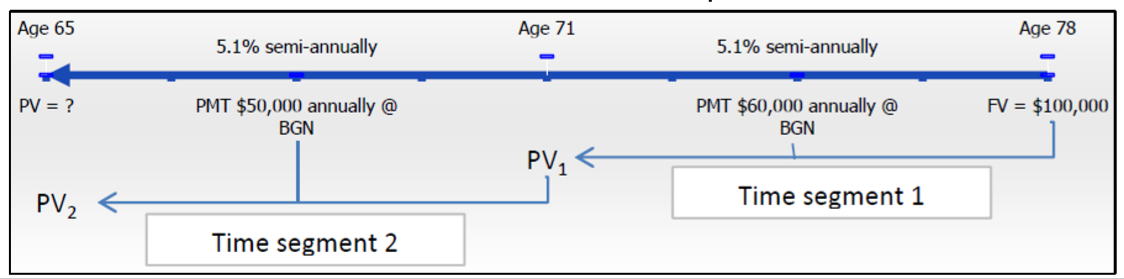

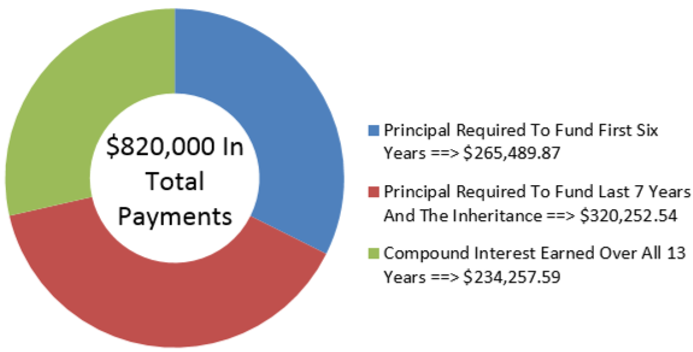

Continuando con los dos ejemplos anteriores, Rodríguez se da cuenta de que durante su jubilación necesita hacer algún tipo de ajuste a su ingreso bruto anual para dar cuenta del aumento del costo de vida. En consecuencia, tomará 50 mil dólares al inicio de cada año por seis años, para luego aumentarlo a 60 mil dólares para el saldo. Supongamos que su tasa de interés sigue siendo de 5.1% semestral y que todavía quiere dejar una herencia de 100.000 dólares para sus hijos. ¿Cuánto dinero necesita estar en su fondo de retiro a los 65 años?

Solución

Paso 1:

Hay un cambio de variables después de seis años. Como resultado, necesitas dos segmentos de tiempo. En ambos segmentos, los pagos se realizan al inicio del periodo, y los periodos compuestos y los intervalos de pago son diferentes. Se trata de dos anualidades generales consecutivas vencidas. Es necesario calcular el valor presente resultante, o\(PV_{DUE}\).

Lo que ya sabes

Paso 1 (continuación):

El cronograma de la cuenta del cliente aparece a continuación.

Paso 2:

Segmento de tiempo 1 (comenzando por el lado derecho):\(FV\) = $100,000,\(IY\) = 5.1%,\(CY\) = 2,\(PMT\) = $60,000,\(PY\) = 1, Años = 7

Segmento\(FV = PV_1\) de tiempo 2: del segmento de tiempo 1,\(IY\) = 5.1%,\(CY\) = 2,\(PMT\) = $50 000,\(PY\) = 1, Años = 6

Cómo Obtendrás

Allí Para cada segmento de tiempo repita los siguientes pasos:

Paso 3:

Aplicar Fórmula 9.1.

Paso 4:

Aplicar Fórmula 9.2 y Fórmula 9.3.

Paso 5:

Aplicar Fórmula 11.1 y Fórmula 11.5.

Realizar

Para el primer segmento de tiempo (comenzando por el lado derecho):

Paso 3:

\(i=5.1 \% \div 2=2.55 \%\)

Paso 4:

\(N=2 \times 7=14\)compuestos

\[\$ 100,000=PV(1+0.0255)^{14} \nonumber \]

\[PV_1=5100,000 \div 1.0255^{14}=\$ 70,291.15736 \nonumber \]

Paso 5:

\(N=1 \times 7=7\)pagos

\[PV_{DUE 1}=\$ 60,000\left[\dfrac{1-\left[\frac{1}{(1+0.0255)^{\frac{2}{1}}}\right]^{7}}{(1+0.0255)^{\frac{2}{1}}-1}\right] \times(1+0.0255)^{\frac{2}{1}}=\$ 362,940.8778 \nonumber \]

\[\text { Total } PV_1=\$ 70,291.15736+\$ 362,940.8778=\$ 433,232.0352 \nonumber \]

Para el segundo segmento de tiempo:

Paso 3:

\(i\)sigue igual = 2.55%

Paso 4:

\(N=2 \times 6=12\)compuestos

\[\$ 433,232.0352=PV(1+0.0255)^{12}\nonumber \]

\[PV_{2}=\$433,232.0352 \div 1.0255^{12}=\$ 320,252.5426 \nonumber \]

Paso 5:

\(N=1 \times 6=6 \)pagos

\[PV_{DUE 2}=\$ 50,000\left[\dfrac{1-\left[\frac{1}{(1+0.0255)^{\frac{2}{1}}}\right]^{6}}{(1+0.0255)^{\frac{2}{1}}-1}\right] \times(1+0.0255)^{\frac{2}{1}}=\$ 265,489.8749 \nonumber \]

\[\text { Total } PV_{2}=\$ 320,252.5426+\$ 265,489.8749=\$ 585,742.42 \nonumber \]

Instrucciones de la calculadora

| Segmento de tiempo | Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|---|

| 1 | BGN | 7 | 5.1 | Respuesta: -433,232.0352 | 60000 | 100000 | 1 | 2 |

| 2 | \(\surd\) | 6 | \(\surd\) | Respuesta: -585,742.4175 | 50000 | 433,232.0352 | \(\surd\) | \(\surd\) |

La cifra muestra la cantidad de capital e intereses que componen los pagos. Para que sus ingresos de jubilación se incrementen 10 mil dólares después de seis años, Rodríguez necesita tener $585,742.42 invertidos en su fondo de retiro a los 65 años.

Trabajar con Préstamos

Al inicio de este capítulo, compraste tu primera casa y comenzaste tu hipoteca de $150,000 al 5% compuesta semestralmente. Suponga que su hipoteca tiene un plazo de cinco años. Antes de que ese plazo venza, debes comenzar a comprar en diferentes instituciones financieras para encontrar la mejor tasa para tu próximo plazo hipotecario. Estas otras instituciones financieras tendrán una pregunta candente: ¿Cuánto adeuda todavía de su hipoteca y, así, cuánto necesita pedir prestado de ellas?

Hasta este punto, este capítulo sólo ha abordado el concepto de anualidades de inversión. Pero ¿qué pasa con las deudas? Todos los conceptos de anualidad también se aplican al préstamo de dinero. Cuando se trabaja con préstamos, es posible que se requieran tanto cálculos de valor futuro como de valor presente, razón por la cual este tema se ha retrasado hasta este punto.

Como consumidor, probablemente estés más interesado en el saldo adeudado de cualquiera de tus deudas en un momento dado. La tecnología actual ha hecho que sea fácil conocer tu saldo actual al visitar tu cuenta bancaria en línea; sin embargo, la cuenta bancaria no te ayuda a identificar tu saldo futuro en un momento dado. Para resolverlo, necesitas cálculos de anualidades.

De igual manera, las empresas aplican cálculos de anualidades todo el tiempo. La información financiera continua tiene que ser precisa. Para proporcionar información sobre la verdadera salud financiera de la compañía, los balances deben reflejar no solo los fondos por pagar o cobrar hoy, sino también todos los flujos de efectivo futuros, como los que surgen de anualidades. La compra y venta de contratos comerciales, como la venta de un plan de pago al consumidor a una institución financiera, requiere trabajar con pagos futuros y descontar esos pagos hasta la fecha de venta del contrato.

En esta sección, calculará los saldos de los préstamos en cualquier momento dado a lo largo del plazo del préstamo. Además, explorarás cómo comprar y vender contratos de préstamo.

El saldo adeudado en cualquier contrato de préstamo

Para determinar con precisión el saldo adeudado de cualquier préstamo en cualquier momento, siempre comience con el principal inicial del préstamo y luego deduzca los pagos realizados. Esto significa un cálculo del valor futuro utilizando la tasa de interés del préstamo.

Algunos pueden preguntarse ¿por qué no pueden calcular el saldo del préstamo comenzando al final del préstamo (donde el valor futuro es cero, ya que no queda saldo alguno) y calculando un valor presente de los pagos pendientes? La respuesta es porque el pago de anualidad\(PMT\) es casi siempre un número redondeado (esta característica se explora con mayor profundidad en la Sección 11.4, cuando se aprende a calcular el pago de anualidad). Por lo tanto, cada pago tiene una ligera discrepancia con respecto a su verdadero valor, que se acumula con cada pago posterior. Por ejemplo, supongamos que calculas tu pago matemáticamente como $500.0045. Como no puedes pagar más de dos decimales, tus pagos reales son de $500.00. Se cae el $0.0045, lo que significa que cada pago que realice es de $0.0045 menos de lo que se requiere matemáticamente. Si realiza 100 pagos de este tipo, el error de $0.0045 se acumula en $0.45 más intereses. Esto significa que su último pago debe aumentarse en $0.45 o más para pagar su préstamo. Así, el último pago es una cantidad diferente a cualquier otro pago.

Para complicar aún más las cosas, el último monto de pago puede ser desconocido e incalculable, particularmente si las tasas de interés son variables. No se puede calcular un valor presente a partir de un número desconocido ni se puede utilizar una fórmula de anualidad donde un pago esté en una cantidad diferente. El capítulo 13 brinda muchos más detalles sobre estos conceptos de pagos de préstamos, saldos de préstamos y diferencias de pago final. Por ahora, se puede concluir que se logra un cálculo exacto del saldo de un préstamo a través de una fórmula de anualidad de valor futuro.

La Fórmula

Los préstamos son más comúnmente anualidades ordinarias que requieren la aplicación de la Fórmula 11.2 (valor futuro de anualidad ordinaria) para calcular el saldo futuro,\(FV_{ORD}\). Esta es la suposición básica para realizar cálculos de préstamos a menos que se especifique lo contrario. En el raro caso de un préstamo estructurado como anualidad adeudada, se aplica la Fórmula 11.3 (anualidad adeudada valor futuro) para calcular el valor futuro,\(FV_{DUE)\).

El cálculo del monto total de los intereses pagados por un préstamo (en su totalidad o para cualquier segmento de tiempo) requiere una vez más la adaptación de la Fórmula 8.3 (\(I = S – P = FV − PV\)), donde:

- El término de valor futuro (\(FV\)) en la fórmula representa el principal total y los intereses combinados. En las anualidades de préstamo, el pago de anualidades incorpora ambos elementos. Además, cualquier capital futuro que quede al final del préstamo, o un saldo futuro pendiente, también debe tenerse en cuenta en el cálculo. Por lo tanto, el\(FV\) en cualquier intervalo de tiempo en la fórmula se expande para incluir ambos elementos y se reemplaza por\(N × PMT + FV\).

- El valor presente (\(PV\)) en la fórmula es con lo que empezaste. Es el monto de apertura del préstamo. Por lo tanto, la adaptación de la Fórmula 8.3 sigue siendo la misma que se discutió anteriormente y se escribe como:\[I = (N × PMT + FV) − PV \nonumber \].

Cómo funciona

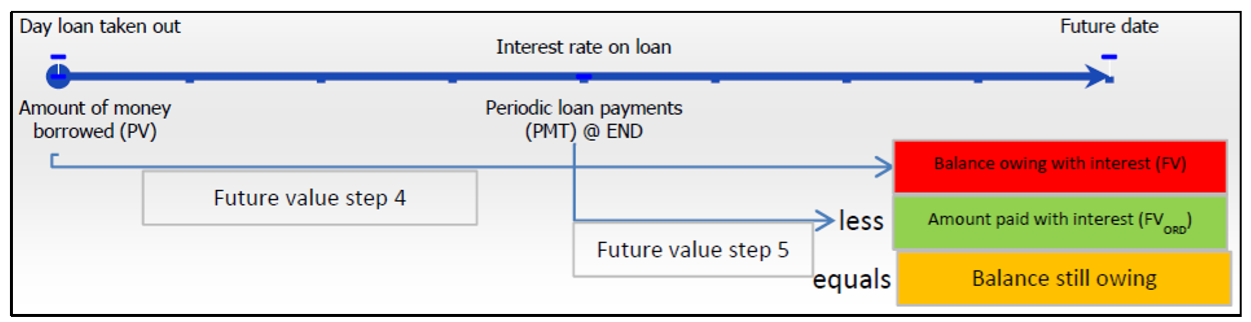

Resolver el saldo de un préstamo futuro es un cálculo de anualidad de valor futuro. Por lo tanto, utiliza los mismos pasos que se describen en la Sección 11.2. Sin embargo, es necesario modificar su interpretación de estos pasos para los saldos de préstamos. La siguiente figura te ayuda a entender estas diferencias.

- El principal del préstamo forma el valor presente, o\(PV\). En el paso 4, cuando mueves el valor presente hacia el futuro, tu respuesta (\(FV\)) representa el monto total adeudado del préstamo con intereses como si no se hubieran realizado pagos.

- En el paso 5, el valor futuro de la anualidad (\(FV_{ORD}\)) representa el monto total pagado contra el préstamo con intereses. Tanto con la\(FV\) misma fecha focal como\(FV_{ORD}\) en la misma fecha focal, el concepto fundamental del valor temporal del dinero permite luego tomar el\(FV\) y restar el\(FV_{ORD}\) para producir el saldo adeudado del préstamo.

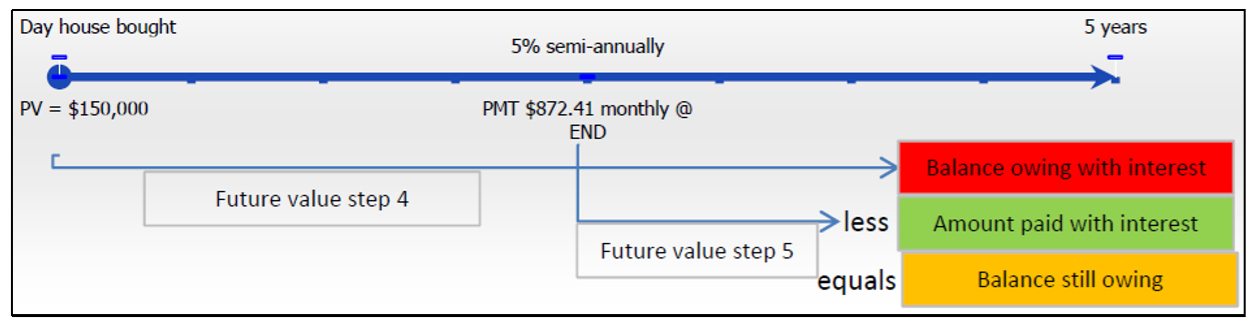

Calculemos lo que aún debes en tu casa nueva de $150,000 después de cinco años de hacer pagos mensuales de $872.41 al 5% compuesto semestralmente:

Paso 1: La estructura de tu hipoteca se representa en la Figura anterior. Dado que los pagos están al final del periodo, y el intervalo de pago y la frecuencia de capitalización son diferentes, se tiene una anualidad general ordinaria.

Paso 2: Las variables conocidas son\(PV\) = $150,000,\(IY\) = 5%,\(CY\) = 2,\(PMT\) = $872.41,\(PY\) = 12, y Años = 5.

Paso 3: La tasa de interés periódica es\(i\) = 5% ÷ 2 = 2.5%.

Paso 4:\(N\) = 2 × 5 = 10 compuestos,\(FV\) = $150,000 (1 + 0.025) 10 = $192,012.6816

Paso 5:\(N\) = 12 × 5 = 60 pagos

\[FV_{ORD}=\$ 872.41\left[\dfrac{\left[(1+0.025)^{\frac{2}{12}}\right]^{60}-1}{(1+0.025)^{\frac{2}{12}}-1}\right]=\$ 59,251.59215 \nonumber \]

Por lo tanto, si el préstamo impago tiene un valor de $192,012.6816 y sus pagos valen 59,251.59215, entonces su saldo adeudado es de $192,012.6816 − $59,251.59215 = $132,761.09. El monto de los intereses pagados es I = (60 × $872.41 + $132,761.09) − $150,000.00 = $35,105.69. Con pagos por un total de $872.41 × 60 = $52,344.60, eso significa que solo $17,238.91 en realidad fueron hacia el principal!

Notas Importantes

Valor Presente Método de Llegar a un Saldo Adeudado. En la rara circunstancia en que el pago final sea exactamente igual a todos los demás pagos de anualidades, se puede llegar al saldo adeudado a través de un cálculo de anualidad de valor presente. No obstante, se debe cumplir esta estricta condición. En esta instancia, ya que estás comenzando al final del préstamo, el valor futuro siempre es cero, por lo que para devolver todos los pagos a la fecha focal solo necesitas la Fórmula 11.4.

Tu Calculadora BAII+. La correcta aplicación de la convención de signos de flujo de efectivo para el pago del valor presente y anualidad dará como resultado automáticamente un valor futuro que amortifique el principal del préstamo y los pagos. Asumiendo que eres el prestatario, ingresas el valor presente (\(PV\)) como un número positivo ya que estás recibiendo el dinero. Ingresas el pago de anualidad (\(PMT\)) como número negativo ya que estás pagando el dinero. Al calcular el valor futuro (\(FV\)), muestra un número negativo, indicando que es un saldo adeudado.

En cualquier préstamo que devenga intereses en cualquier momento, ¿se reducirá el principal en un monto igual a los pagos realizados, más que los pagos realizados, o menos que los pagos realizados?

- Contestar

-

El principal se reducirá en una cantidad inferior a los pagos. Una parte de los pagos siempre va hacia el interés que se está cobrando sobre el préstamo.

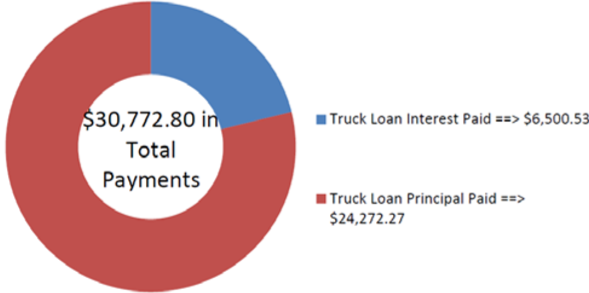

Hace dos años, Jillian compró un nuevo Ford F-250 por $71,482.08 con un pago inicial de $5,000 y el resto financiado a través de su concesionario Ford en 5.9% compuesto mensualmente. Ha estado realizando pagos mensuales de $1,282.20. ¿Cuál es su saldo adeudado hoy? ¿Cuánto interés ha pagado hasta la fecha?

Solución

Paso 1:

Los pagos se realizan al final de los intervalos de pago, y el período compuesto y los intervalos de pago son los mismos. Por lo tanto, se trata de una simple anualidad ordinaria. Calcular su valor dos años después de su inicio, que es su valor futuro, o\(FV_{ORD}\). Una vez que conozcas el\(FV_{ORD}\), puedes determinar la cantidad de interés, o\(I\).

Lo que ya sabes

Paso 1 (continuación):

El cronograma de la anualidad de ahorro aparece a continuación.

Paso 2:

\(PV\)= $71,482.08 − $5,000 = $66,482.08,\(IY\) = 5.9%,\(CY\) = 12,\(PMT\) = $1,282.20,\(PY\) = 12, Años = 2

Cómo Llegarás Allí

Paso 3:

Aplicar Fórmula 9.1.

Paso 4:

Aplicar Fórmula 9.2 y Fórmula 9.3.

Paso 5:

Aplicar Fórmula 11.1 y Fórmula 11.2. El valor final futuro es la diferencia entre las respuestas al paso 4 y al paso 5.

Paso 6:

Para calcular el interés, aplicar la Fórmula 8.3 adaptada, donde\(I = (N × PMT + FV) − PV\).

Paso 3:

\[i=5.9 \% \div 12=0.491\overline{6} \% \nonumber \]

Paso 4:

\(N=12 \times 2=24\)compuestos

\[FV=\$ 66,482.08(1+0.00491\overline{6})^{24}=\$ 74,786.94231 \nonumber \]

Paso 5:

\(N=12 \times 2=24\)pagos

\[FV_{ORD}=\$ 1,282.20\left[\dfrac{\left.(1+0.00491 \overline{6})^{\frac{12}{12}}\right]^{24}-1}{(1+0.00491 \overline{6})^{\frac{12}{12}}-1}\right]=\$ 32,577.13179 \nonumber \]

\[FV=\$ 74,786.94231-\$ 32,577.13179=\$ 42,209.81 \nonumber \]

Paso 6:

\[\begin{aligned} I &=(24 \times \$ 1,282.20+\$ 42,209.81)-\$ 66,482.08 \\ &=\$ 72,982.61-\$ 66,482.08\\ &=\$ 6,500.53 \end{aligned} \nonumber \]

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 24 | 5.9 | 66482.08 | -1282.2 | Respuesta: -42,209,81052 | 12 | 12 |

La cifra muestra la cantidad de capital e intereses que componen los pagos. Después de dos años de realizar pagos mensuales, Jillian tiene un saldo adeudado sobre el Ford F-250 de 42.209.81 dólares. En total, ha realizado 30.772.80 dólares en pagos, de los cuales $6,500.53 se destinaron a los intereses de su préstamo.

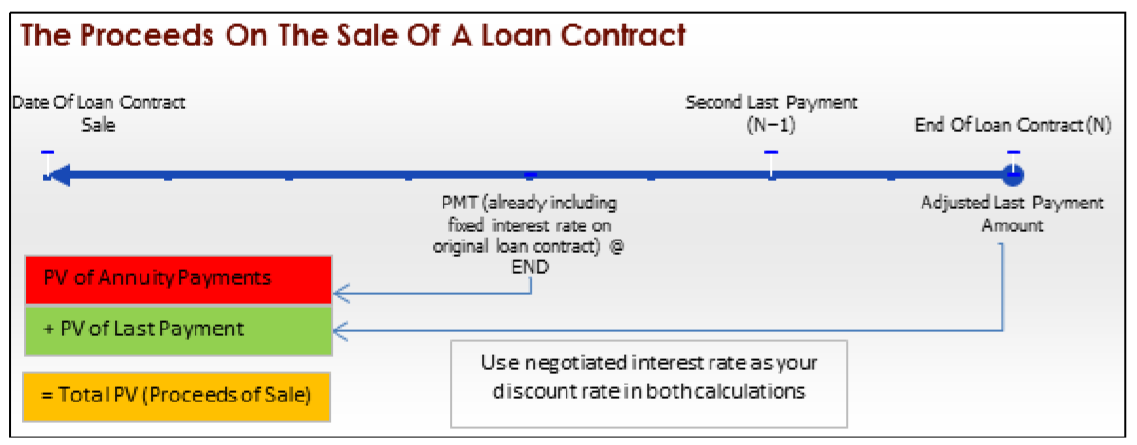

Venta de un contrato de préstamo

Es común que los contratos de préstamo se vendan de minoristas a instituciones financieras. Por ejemplo, cuando un consumidor realiza una compra a Sleep Country Canada en su plan de pago, el financiamiento en realidad se realiza a través de su socio Citi Financial. En la mayoría de las situaciones minoristas, esto significaría entonces que Sleep Country Canada recibe el dinero de inmediato vendiendo el contrato a Citi Financial, mientras que Citi Financial asume la responsabilidad financiera de cobrar los pagos.

Cuando una compañía financiera compra un contrato de préstamo de otra organización, esencialmente está invirtiendo en los pagos futuros del contrato de préstamo. Las dos empresas comúnmente acuerdan una tasa de interés rentable para la compañía financiera y la utilizan para determinar el monto, conocido como precio de venta, pagado por la compañía financiera a la otra organización para adquirir el contrato. Este libro de texto abarca únicamente los cálculos de tasas de interés fijas con montos de pago final conocidos.

Anteriormente, se discutió cómo el último pago en un préstamo casi siempre difiere de cualquier otro pago en la anualidad debido a la discrepancia de redondeo en el monto del pago de anualidad. Por lo tanto, la venta de un contrato de préstamo necesita calcular el valor presente de todos los pagos de anualidades restantes (excepto el último) más el valor presente del pago final único ajustado como se muestra en esta figura.

La Fórmula

Como se evidencia en la figura, se requieren dos cálculos. El primero implica un cálculo de anualidad de valor presente utilizando la Fórmula 11.4. Tenga en cuenta que la anualidad detiene un pago antes de la finalización del contrato de préstamo, por lo que debe usar\(N − 1\) en lugar de\(N\). El segundo cálculo implica un cálculo de pago único de valor actual a una tasa fija utilizando la Fórmula 9.3 reorganizado para\(PV\). Por lo tanto, no se requieren nuevas fórmulas para completar este cálculo.

Cómo funciona

Los pasos involucrados en la venta de cualquier contrato de préstamo son casi idénticos a cualquier cálculo de anualidad de valor presente con solo diferencias menores como se señala a continuación.

Paso 1: Sin cambios.

Paso 2: Identificar las variables conocidas, incluyendo\(PMT, PY\), y Años, junto con los recién negociados\(IY\) y\(CY\). También identificar el monto del último pago, que es el\(FV\).

Paso 3: Usa la Fórmula 9.1 para calcular\(i\).

Paso 4: El último pago es el\(FV\), que tratas como un único pago. Aplicar la Fórmula 9.2 para determinar\(N\) ya que este paso no es un cálculo de anualidad. Mueva el valor futuro al comienzo del segmento de tiempo usando la Fórmula 9.3, reordenando para\(PV\).

Paso 5: Usa la Fórmula 11.1 para calcular\(N\) y restar 1 para eliminar el pago final (ya que se contabiliza en el paso 4). Aplicar la Fórmula 11.4 (o la Fórmula 11.5 si es una anualidad vencida) para calcular el valor presente. Sumar ambos valores presentes de los pasos 4 y 5 juntos para llegar al valor presente total, que se conoce como el producto total de la venta.

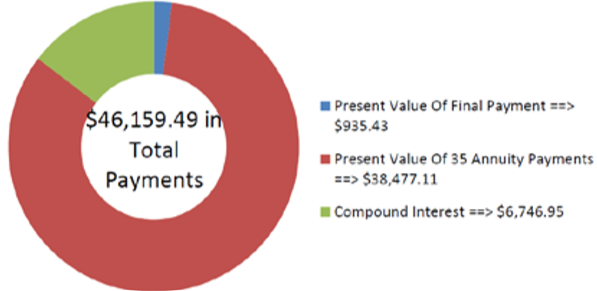

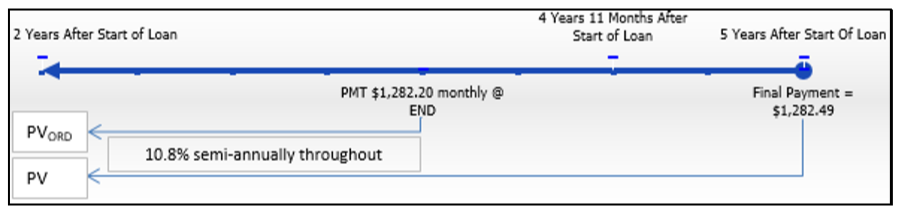

Continuando con la compra del Ford F-250 de Jillian, recuerde que los pagos mensuales de Jillian se fijan en 1.282.20 dólares por cinco años. Supongamos que después de dos años Ford quiere vender el contrato a otra compañía financiera, la cual acuerda una tasa de descuento de 10.8% compuesta semestralmente. El pago final de Jillian se conoce en $1,282.49. ¿Cuáles son los ingresos de la venta?

Solución

Paso 1:

Los pagos se realizan al final de los intervalos de pago, y el período compuesto (semestral) y los intervalos de pago (mensuales) son diferentes. Por lo tanto, se trata de una anualidad general ordinaria. Calcular su valor en la fecha de venta, que es su valor actual\(PV_{DUE}\), o, más el valor presente del pago final, o\(PV\).

Lo que ya sabes

Paso 1 (continuación):

El cronograma para la venta del contrato de préstamo aparece a continuación.

Paso 2:\(FV\) = $1,282.49,\(IY\) = 10.8%,\(CY\) = 2,\(PMT\) = $1,282.20,\(PY\) = 12, Años = 3

Cómo Llegarás Allí

Paso 3:

Aplicar Fórmula 9.1.

Paso 4:

Para el monto final del pago, aplique la Fórmula 9.2 y la Fórmula 9.3, reordenando para\(PV\).

Paso 5:

Para la anualidad, aplique la Fórmula 11.1 (quitando el último pago) y la Fórmula 11.4.

Realizar

Paso 3:

\[i=10.8 \% \div 2=5.4 \% \nonumber \]

Paso 4:

\(N=2 \times 3=6\)compuestos

\[\$ 1,282.49=PV(1+0.054)^{6} \nonumber \]

\[PV=\$ 1,282.49 \div 1.054^{6}=\$ 935.427906 \nonumber \]

Paso 5:

\(N=12 \times 3-1=35 \)pagos

\[PV_{ORD}=\$ 1,282.20\left[\dfrac{1-\left[\frac{1}{(1+0.054)^{\frac{2}{12}}}\right]^{35}}{(1+0.054)^{\frac{2}{12}}-1}\right]=\$ 38,477.10711 \nonumber \]

\[PV=\$ 935.427906+\$ 38,477.10711=\$ 39,412.54 \nonumber \]

Instrucciones de la calculadora

| Element | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| Pago Final | 6 | 10.8 | Respuesta: -935.427906 | 0 | 1282.49 | 2 | 2 |

| Anualidad | 35 | \(\surd\) | Respuesta: -38,477.10711 | 1282.2 | 0 | 12 | 2 |

La figura muestra el valor actual y los montos de interés en la transacción. La compañía financiera pagará $39,412.54 por el contrato. A cambio, recibe 35 pagos de $1,282.20 y un pago de $1,282.49 para un total nominal de $46,159.49.