11.4: Montos de pago de anualidades

- Page ID

- 110910

Ya sea que esté adquiriendo mercadería y propiedad o ahorrando para algún objetivo futuro, se ocupará de los pagos de anualidades. Cuando te gradúes de la universidad y consigues ese prometedor puesto de nivel de entrada con tu empleador, se van a colocar muchas demandas en tus ingresos limitados. Si aún no eres dueño de un lugar propio, tal vez consigas uno. Esto significa la compra de una casa inicial por la que harás pagos mensuales de la hipoteca. Para llenar esa casa, adquirir algunos muebles y productos electrónicos podría llevarte a The Brick, Sleep Country Canada, Best Buy o The Home Depot. Entonces puede ser escalonado por todos los artículos de mantenimiento del hogar que necesita. Si haces muchas compras todas a la vez, probablemente aprovecharás varios planes de pago. Estos le imponen aún más demandas a tus ingresos mensuales. No olvides que también necesitarás algunas ruedas. Puedes arrendar o comprar un auto. Genial, ¡otro pago para hacer! Por último, recuerdas lo que tu instructor de matemáticas te enseñó sobre la importancia de comenzar temprano en tu RRSP, por lo que deberías comenzar a hacer esas contribuciones mensuales pronto, también.

¿Tendrás suficientes ingresos para cubrir todos tus pagos? A diferencia de los muchos consumidores que deben confiar en los minoristas y bancos para calcular sus pagos, su estudio de los pagos de anualidades le permitirá calcular los montos usted mismo.

Las empresas también realizan pagos de anualidades para una amplia variedad de propósitos. Ya sea ahorrando para futuros objetivos corporativos o adquiriendo productos y propiedades, las empresas también tienen facturas regulares. Los vendedores desarrollan planes de pago para sus consumidores. Los agentes financieros realizan inversiones que involucran pagos periódicos. Las empresas emiten bonos negociables que requieren pagos regulares de intereses a los inversionistas. El personal de recursos humanos se ocupa de los beneficios de los empleados, incluidas las contribuciones de RRSP y los pagos del plan Los departamentos de producción necesitan maquinaria costosa, por lo que deben mantener los planes de pago dentro de los presupuestos operativos. No importa tu elección de profesión, como gerente de negocios te encontrarás con cálculos de pago de anualidades.

Anualidades ordinarias y anualidades adeudadas

Es necesario calcular un pago de anualidad en muchas situaciones:

- Determinar los pagos de préstamos o hipotecas

- Determinación de planes de pago de membresía o productos

- Cálculo de pagos de arrendamiento

- Determinar el pago periódico necesario para lograr una meta de ahorro

- Determinar el pago máximo que una anualidad de inversión puede sostener durante un período de tiempo

Un cronograma típico para resolver un monto de pago de anualidad aparece en la siguiente figura. Se conocen todas las variables excepto el monto de pago (\(PMT\)). Si bien la figura muestra todas las variables posibles y su ubicación en la línea de tiempo, se debe anotar lo siguiente en cada extremo de la línea de tiempo:

- Si el\(PV_{DUE}\) o\(PV_{ORD}\) se conoce a la izquierda, entonces\(FV\) es la única variable que puede aparecer a la derecha. \(FV_{DUE}\),\(FV_{ORD}\), y\(PV\) son variables que no aparecerán en la línea de tiempo.

- Si el\(FV_{DUE}\) o\(FV_{ORD}\) se conoce a la derecha, entonces\(PV\) es la única variable que puede aparecer a la izquierda. \(PV_{DUE}\),\(PV_{ORD}\), y\(FV\) son variables que no aparecerán en la línea de tiempo.

La Fórmula

Recordemos que el monto del pago de anualidad\(PMT\),, es una de las variables en la Fórmula 11.2, Fórmula 11.3, Fórmula 11.4 y Fórmula 11.5. El cálculo de esta cantidad requiere entonces sustituir las variables conocidas y reorganizar la fórmula para PMT. La parte más difícil de este proceso es averiguar cuál de las cuatro fórmulas usar. Su selección depende de los dos factores resumidos en esta tabla y discutidos posteriormente.

| Fórmula para usar | Tiempo de pago de anualidades | Valor de anualidad conocido |

|---|---|---|

| 11.2 | Fin | \(FV_{ORD}\) |

| 11.4 | Fin | \(PV_{ORD}\) |

| 11.3 | Comienzo | \(FV_{DUE}\) |

| 11.5 | Comienzo | \(PV_{DUE}\) |

- ¿Los pagos de anualidad se realizarán al inicio o al final del intervalo de pago? Es decir, ¿tiene una anualidad adeudada o una anualidad ordinaria?

- ¿Conoces la cantidad con la que comienza o termina la anualidad? Es decir, ¿conoce el valor presente o el valor futuro de la anualidad?

Cómo funciona

Siga estos pasos para resolver cualquier monto de pago de anualidad:

- Paso 1: Identificar el tipo de anualidad. Dibuja una línea de tiempo para visualizar la pregunta.

- Paso 2: Identificar las variables que conoces, incluyendo\(IY, CY, PY\), y Años. También debe identificar un valor para uno de\(PV_{ORD}\),\(PV_{DUE}\),\(FV_{ORD}\), o\(FV_{DUE}\). Puede o no tener un valor para\(FV\) o\(PV\).

- Paso 3: Usa la Fórmula 9.1 para calcular\(i\).

- Paso 4: Si se conoce un solo pago\(PV\) o\(FV\) se conoce, muévalo al otro extremo del segmento de tiempo usando la Fórmula 9.3. Para determinar\(N\), aplique la Fórmula 9.2 ya que esto es para un solo pago, no una anualidad. Cuando mueves el monto a la misma fecha focal que el valor presente o futuro de la anualidad, ya sea sumar este número al valor de anualidad o restarlo según lo requiera la situación. Ejemplo\(\PageIndex{3}\) posterior en esta sección ilustrará esta práctica.

- Paso 5: Usa la Fórmula 11.1 para calcular\(N\). Aplica la fórmula correcta de pago de anualidades que coincida con tu tipo de anualidad y el valor presente o futuro conocido. Seleccione entre la Fórmula 11.2, la Fórmula 11.3, la Fórmula 11.4 o la Fórmula 11.5 y luego reorganice el monto del pago de anualidad,\(PMT\). Si realizó el paso 4 anterior, asegúrese de usar el valor futuro o presente ajustado de su anualidad en la fórmula.

Notas Importantes

Al calcular los pagos de préstamos, recuerde que el último pago es ligeramente diferente de todos los demás pagos. El capítulo 13 explora cómo calcular el último pago con precisión. Para los efectos de esta sección, trate el último pago como cualquier otro pago y asuma que es igual a todos los demás pagos cuando realice algún estado de cuenta sobre los montos o totales del pago del préstamo.

Cosas a tener en cuenta

¿Deberías crecer o reducir un saldo? Pensar en las relaciones entre el valor presente, los pagos de anualidades y el valor futuro.

- Si alguien está contribuyendo a una inversión, el valor futuro de la anualidad debe ser mayor que el total de todos los pagos de anualidad.

- Si alguien recibe de una inversión o realiza pagos de deuda, el total de todos los pagos de anualidades debe exceder el valor actual.

- Un inversionista lleva cinco años haciendo contribuciones anuales de $1,000 a su cuenta. En este problema, ¿el valor futuro debe ser mayor, menor o igual a $5,000?

- Un deudor necesita hacer pagos anuales de $1,000 de su préstamo por cinco años para extinguir su deuda. En este problema, ¿el valor actual debe ser mayor, menor o igual a $5,000?

- Un fondo de retiro puede realizar cinco pagos anuales de $1,000 antes de extinguirse. En este problema, ¿el valor actual debe ser mayor, menor o igual a $5,000?

- Contestar

-

- El valor futuro será de más de $5,000. Los pagos ganan intereses.

- El valor actual será inferior a $5,000. Los pagos representan el principal y los intereses juntos.

- El valor actual será inferior a $5,000. El principal gana intereses mientras paga.

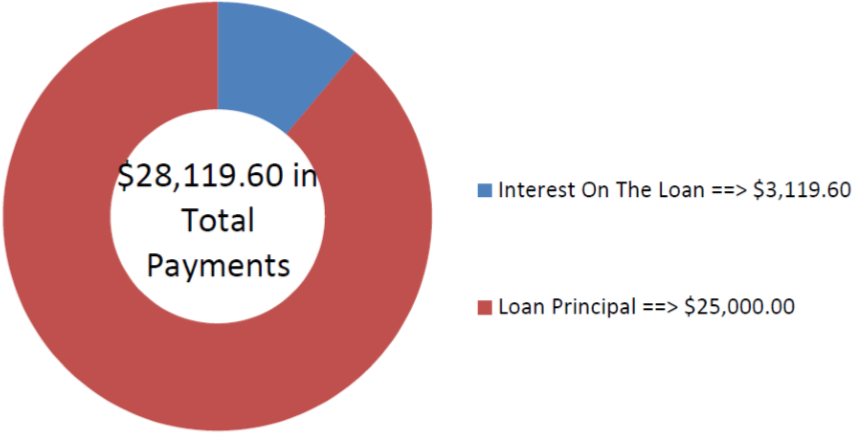

Morgan quiere consolidar muchas deudas más pequeñas en un solo préstamo a tres años por $25,000. Si al préstamo se le cobran intereses al 7.8% compuesto mensualmente, ¿cuál es su monto de pago al final de cada mes?

Solución

Paso 1:

Los pagos se realizan al final de los intervalos de pago, y el período compuesto y los intervalos de pago son los mismos. Por lo tanto, se trata de una anualidad simple ordinaria. Calcular el monto mensual del pago de su préstamo, o\(PMT\).

Lo que ya sabes

Paso 1 (continuación):

El cronograma del préstamo aparece a continuación.

Paso 2:

\(PV_{ORD}\)= $25,000,\(IY\) = 7.8%,\(CY\) = 12,\(PY\) = 12, Años = 3,\(FV\) = $0

Cómo Llegarás

Paso 3:

Aplicar Fórmula 9.1.

Paso 4:

Desde\(FV\) = $0, omita este paso.

Paso 5:

Aplicar la Fórmula 11.1 y la Fórmula 11.4, reordenando para\(PMT\).

Realizar

Paso 3:

\[i=7.8 \% \div 12=0.65 \% \nonumber \]

Paso 5:

\(N=12 \times 3=36\)pagos

\[\$ 25,000=PMT\left[\dfrac{1-\left[\frac{1}{(1+0.0065)^{\frac{12}{12}}}\right]^{36}}{(1+0.0065)^{\frac{12}{12}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 25,000}{32.005957}=\$ 781.10 \nonumber \]

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 36 | 7.8 | 25000 | Respuesta: -781.104587 | 0 | 12 | 12 |

La cifra muestra la cantidad de capital e intereses que componen los pagos. Para pagar su préstamo consolidado, los pagos de fin de mes de Morgan para los próximos tres años serán de 781.10 dólares.

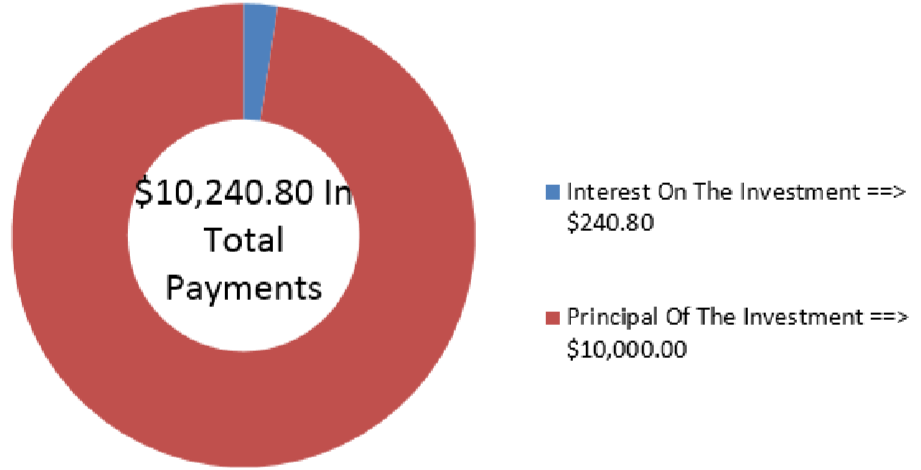

Franco ha colocado 10,000 dólares en un fondo de inversión con el objetivo de recibir montos iguales a principios de cada mes para el próximo año mientras hace mochilas por toda Europa. Si el fondo de inversión puede ganar 5.25% compuesto trimestralmente, ¿cuánto dinero puede esperar recibir Franco cada mes?

Solución

Paso 1:

Los pagos se realizan al inicio de los intervalos de pago, y el período compuesto y los intervalos de pago son diferentes. Por lo tanto, se trata de una anualidad general adeudada. Calcular la cantidad mensual que puede recibir, o\(PMT\).

Lo que ya sabes

Paso 1 (continuación):

El cronograma para el dinero de las vacaciones aparece a continuación.

Paso 2:

\(PV_{DUE}\)= $10,000,\(IY\) = 5.25%,\(CY\) = 4,\(PY\) = 12, Años=1,\(FV\) = $0

Cómo Llegarás

Paso 3:

Aplicar Fórmula 9.1.

Paso 4:

Desde\(FV\) = $0, omita este paso.

Paso 5:

Aplicar la Fórmula 11.1 y la Fórmula 11.3, reordenando para\(PMT\).

Realizar

Paso 3:

\[i=5.25 \% \div 4=1.3125 \% \nonumber \]

Paso 5:

\(N=12 \times 1=12\)pagos

\[\$ 10,000=PMT\left[\dfrac{1-\left[\frac{1}{(1+0.013125)^{\frac{4}{12}}}\right]^{12}}{(1+0.013125)^{\frac{4}{12}}-1}\right] \times(1+0.013125)^{\frac{4}{12}} \nonumber \]

\[PMT=\dfrac{\$ 10,000}{11.717849}=\$ 853.40 \nonumber \]

Instrucciones de la calculadora

| Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| BGN | 12 | 5.25 | -10000 | Respuesta: 853.398928 | 0 | 12 | 4 |

La cifra muestra la cantidad de capital e intereses que componen los pagos. Mientras viajaba de mochilero por Europa, Franco hará que su anualidad le pague 853.40 dólares al comienzo de cada mes.

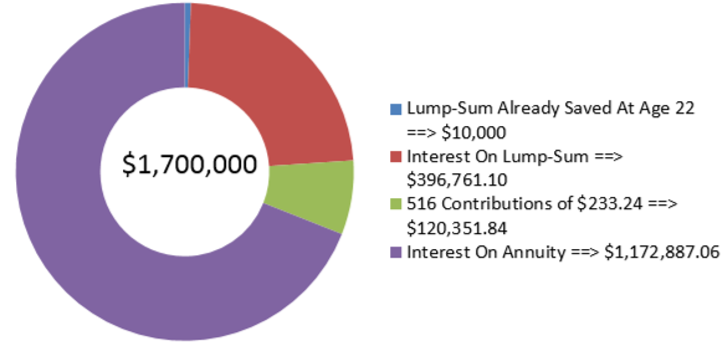

El asesor financiero de Kingsley ha determinado que cuando cumpla 65 años, necesitará 1.7 millones de dólares en su RRSP para financiar su retiro. Kingsley tiene actualmente 22 años y ya ha ahorrado 10.000 dólares. Su asesor piensa que su RRSP tendrá un promedio de 9% compuesto anualmente a lo largo de los años. Para cumplir con su objetivo de RRSP, ¿cuánto necesita Kingsley invertir cada mes a partir de hoy?

Solución

Paso 1:

Los pagos se realizan al inicio de los intervalos de pago, y el período compuesto y los intervalos de pago son diferentes. Por lo tanto, se trata de una anualidad general adeudada. Calcula la cantidad mensual que Kingsley necesita aportar, o PMT.

Lo que ya sabes

Paso 1 (continuación):

El cronograma para las contribuciones de RRSP de Kingsley aparece a continuación.

Paso 2:

\(PV\)= $10,000,\(FV_{DUE}\) = $1,700,000,\(IY\) = 9%,\(CY\) = 1,\(PY\) = 12, Años = 43

Cómo Llegarás

Paso 3:

Aplicar Fórmula 9.1.

Paso 4:

Es necesario trasladar el valor actual a los 65 años de edad de Kingsley, la misma fecha que\(FV_{DUE}\). Aplica la Fórmula 9.2 y la Fórmula 9.3. El\(FV\) es dinero que la anualidad no tiene que ahorrar, por lo que se la resta\(FV_{DUE}\) para llegar a la cantidad que debe generar la anualidad.

Paso 5:

Aplicar la Fórmula 11.1 y la Fórmula 11.3, reordenando para\(PMT\), usando la ajustada\(FV_{DUE}\).

Paso 3:

\[i=9 \% \div 1=9 \% \nonumber \]

Paso 4:

\(N=1 \times 43=43\)compuestos

\[FV=\$ 10,000(1+0.09)^{43}=\$ 406,761.0984 \nonumber \]

\[\text { New } FV_{DUE}=\$ 1,700,000-\$ 406,761.0984=\$ 1,293,238.902 \nonumber \]

Paso 5:

\(N=12 \times 43=516\)pagos

\[\$ 1,293,238.902=PMT\left[\dfrac{\left((1+0.09)^{\frac{1}{12}}\right]^{516}-1}{(1+0.09)^{\frac{1}{12}}-1}\right) \times(1+0.09)^{\frac{1}{12}} \nonumber \]

\[PMT=\dfrac{\$ 1,293,238.902}{5,544.647665}=\$ 233.24 \nonumber \]

Instrucciones de la calculadora

| Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| BGN | 516 | 9 | -10000 | Respuesta: -233.240952 | 1700000 | 12 | 1 |

La cifra muestra cuánto capital e interés conforman el saldo final. Para cumplir con sus metas de jubilación, Kingsley necesita invertir 233.24 dólares al comienzo de cada mes durante los próximos 43 años. Al hacerlo, logrará un saldo de 1.7 millones de dólares en su cuenta a los 65 años. (Nota: Similar a los pagos de préstamo, se requiere que el último pago en realidad sea un monto ligeramente superior ya que el pago de anualidad se redondeó a la baja. No obstante, el último pago es tratado por igual en este momento para efectos de todos los cálculos.)

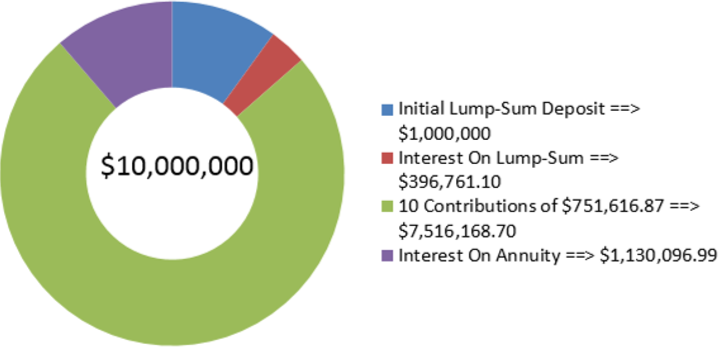

El departamento de producción acaba de informar al departamento de finanzas que dentro de cinco años será necesario reemplazar los sistemas robóticos de la línea de producción. El costo estimado del reemplazo es de 10 millones de dólares. Para prepararse para esta compra, el departamento de finanzas inmediatamente deposita $1,000,000 en una anualidad de ahorro ganando 6.15% compuesto semestralmente, y planea hacer contribuciones semestrales a partir de seis meses. ¿Qué tan grandes deben ser esas contribuciones?

Solución

Paso 1:

Los pagos se realizan al final de los intervalos de pago, y el período compuesto y los intervalos de pago son los mismos. Por lo tanto, se trata de una anualidad simple ordinaria. Calcular la cantidad mensual que el departamento de finanzas necesita aportar, o\(PMT\).

Lo que ya sabes

Paso 1 (continuación):

El cronograma para el fondo de maquinaria aparece a continuación.

Paso 2:

\(PV\)= $1,000,000,\(FV_{ORD}\) = $10,000,000,\(IY\) = 6.15%,\(CY\) = 2,\(PY\) = 2, Años= 5

Cómo Llegarás

Paso 3:

Aplicar Fórmula 9.1.

Paso 4:

El valor presente debe trasladarse a la fecha quinquenal, la misma fecha que\(FV_{ORD}\). Aplicar Fórmula 9.2 y Fórmula 9.3.Este\(FV\) es dinero que la anualidad no tiene que ahorrar, por lo que se resta\(FV_{ORD}\) para llegar al monto que debe generar la anualidad.

Paso 5:

Aplicar la Fórmula 11.1 y la Fórmula 11.2, reordenando para\(PMT\), usando la ajustada\(FV_{ORD}\).

Paso 3:

\[i=6.15 \% \div 2=3.075 \% \nonumber \]

Paso 4:

\(N=2 \times 5=10 \)compuestos

\[FV=\$ 1,000,000(1+0.03075)^{10}=\$ 1,353,734.306 \nonumber \]

\[\text { New } FV_{ORD}=\$ 10,000,000-\$ 1,353,734.306=\$ 8,646,265.694 \nonumber \]

Paso 5:

\(N=2 \times 5=10\)pagos

\[\$ 8,646,265.694=PMT\left[\dfrac{\left[(1+0.03075)^{\frac{2}{2}}\right]^{10}-1}{(1+0.03075)^{\frac{2}{2}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 8,646,265.694}{11.503554}=\$ 751,616.87 \nonumber \]

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 10 | 6.15 | -1000000 | Respuesta: -751,616.8656 | 10000000 | 2 | 2 |

La cifra muestra cuánto capital e interés conforman el saldo final. Para contar con financiamiento adecuado para el reemplazo de maquinaria de línea de producción dentro de cinco años, el departamento de finanzas necesita depositar 751,616.87 dólares en el fondo cada seis meses. (Nota: Similar a los pagos de préstamo, el último pago en realidad se requiere que sea un monto ligeramente menor ya que el pago de anualidad se redondeó al alza. No obstante, el último pago es tratado por igual en este momento para efectos de todos los cálculos.)