11.5: Número de pagos de anualidades

- Page ID

- 110896

¿Cuánto tiempo requieres para cumplir con el objetivo de tu anualidad? Todo depende de tu pago de anualidad, tasa de interés y la cantidad de dinero involucrada.

Al ahorrar para metas futuras, muchas personas y empresas simplemente determinan cuánto pueden permitirse invertir en cada período de tiempo y luego tratan de ser pacientes hasta que cumplan con su meta de ahorro. Lo que no saben es cuánto tiempo les llevará. Si puedes poner $75 mensuales en tu fondo vacacional, ¿cuánto tiempo tardarás en ahorrar los $1,000 necesarios para unas vacaciones de primavera en Puerto Vallarta?

Las tarjetas de crédito requieren un pequeño pago mínimo cada mes. Muchos canadienses ven este pago mínimo como un beneficio y lo pagan sin entender lo que implica su decisión. ¡Pero las tasas de interés de las tarjetas de crédito rondan el 21% compuesto diariamente! Por lo que difícilmente puede darse el lujo de demorar en pagar la deuda de su tarjeta de crédito. Sin embargo, si siempre haces solo el pago mínimo mensual, ¡extinguir un saldo de $5,000 tardará aproximadamente 50 años!

Evidentemente, el número de pagos de anualidades es crítico para las transacciones financieras. En esta sección, se calcula el plazo de las anualidades calculando el número de pagos de anualidades requeridos.

Anualidades ordinarias y anualidades adeudadas

Debe calcular el número de pagos de anualidades en una variedad de escenarios:

- Planeación de ahorro

- Extinción de deuda

- Mantenimiento de retiros de una inversión

A continuación aparece una línea de tiempo típica utilizada para calcular el plazo de una anualidad. Recordemos que N no se ilustra en la línea de tiempo sino que se calcula a través de la Fórmula 11.1 usando Años y\(PY\), que sí aparecen en la línea de tiempo. La frecuencia de pago,\(PY\), es una elección determinada por las partes involucradas en la transacción y por lo tanto siempre se conoce. Eso deja Años, o el término de la anualidad, como la variable desconocida en la línea de tiempo. Si calculas N entonces también puedes calcular Años usando un reordenamiento de Fórmula 11.1.

A cualquiera de los extremos de la línea de\(PV_{DUE}\) tiempo, solo se\(FV_{ORD}\) conocerá uno de\(PV_{ORD}\)\(FV_{DUE}\),,, o.

La Fórmula

Recordemos que el número de pagos de anualidades\(N\),, es una de las variables en la Fórmula 11.2, Fórmula 11.3, Fórmula 11.4 y Fórmula 11.5. El cálculo de esta cantidad requiere entonces sustituir las variables conocidas y reorganizar la fórmula para resolver\(N\). Dado que\(N\) se ubica en el exponente, el reordenamiento y aislamiento exige el uso de logaritmos naturales (ver Sección 2.6). La parte más difícil es averiguar qué fórmula necesitas usar. Elija la fórmula utilizando los mismos criterios de decisión explicados en la Sección 11.4 (en “La Fórmula”).

Cómo funciona

Siga estos pasos, para resolver el número de pagos de anualidades o el plazo de anualidad:

Paso 1: Identificar el tipo de anualidad. Dibuja una línea de tiempo para visualizar la pregunta.

Paso 2: Identificar las variables que siempre aparecen, incluyendo\(PMT, IY, CY\), y\(PY\). También debe identificar uno de los valores conocidos de\(PV_{ORD}\),\(PV_{DUE}\),\(FV_{ORD}\), o\(FV_{DUE}\).

Paso 3: Usa la Fórmula 9.1 para calcular\(i\).

Paso 4: Sustituya la fórmula correcta de pago de anualidades que coincida con su tipo de anualidad y el valor presente o futuro conocido. Seleccione entre la Fórmula 11.2, la Fórmula 11.3, la Fórmula 11.4 o la Fórmula 11.5. Reorganizar y resolver para\(N\).

Paso 5: Para\(N\) volver a convertir a un formato más comúnmente expresado, como años y meses, tome la Fórmula 11.1 y reorganícela por Años. Si Years es un número decimal, recuerde los pasos necesarios para convertir al lenguaje común de “Períodos compuestos enteros” en la página xx en la Sección 9.7.

Notas Importantes

Tratar con decimales en \(N\)

Al final del paso 4, el valor calculado de\(N\) puede tener decimales. Empezar aplicando las mismas reglas de redondeo que implican el cómputo de\(N\) para pagos únicos, redondeando mentalmente el decimal off al tercer lugar decimal.

- Si los tres decimales son ceros, entonces los decimales son muy probablemente el resultado de un redondeado\(FV, PV\), o\(PMT\), así tratar\(N\) como un entero (ignorando los decimales).

- Si los tres decimales no son todos ceros, entonces siempre\(N\) deben redondearse al siguiente entero independientemente del valor decimal. Nunca debes redondearlo a la baja, porque el valor calculado de\(N\) representa los pagos mínimos requeridos. La interpretación e implicaciones de este redondeo son las siguientes:

- Pagos sobre una Deuda. Asume que los pagos de tu préstamo son de $100 y calculas\(N\) = 9.4, lo que redondea hasta 10 pagos. Los pagos deben reducir exactamente el préstamo a un saldo de cero. Los primeros nueve pagos son todos $100. El último pago no es un pago completo, de ahí el 0.4 en el cálculo. El cálculo preciso de este último monto de pago se explica en el Capítulo 13; sin embargo, en este punto es suficiente tratar el decimal como un porcentaje aproximado de lo que podría ser el pago final. El 0.4 es aproximadamente 40% de $100, o $40. Como resultado, hay nueve pagos de $100, y un pago final que se aproxima a los 40 dólares. Tenga en cuenta que esta aproximación es aproximada en el mejor de los casos y solo debe usarse para tener una idea de cuál podría ser el monto del pago final. El punto importante aquí es que se requieren 10 pagos para pagar el préstamo por completo, independientemente del monto del pago.

- Pagos hacia una Inversión. Manteniendo los números iguales a los anteriores, sus pagos de inversión son de $100 con\(N\) = 9.4. Nuevamente, se trata de 10 pagos. Si solo realiza nueve pagos completos de $100, su inversión estará por debajo de su valor futuro previsto. No obstante, si lo dejas crecer y haces el décimo pago completo, tendrás más que tu objetivo de inversión. Lo que el\(N\) = 9.4 te está diciendo es que se necesita un décimo pago final aproximadamente el 40% del camino a través del siguiente intervalo de pago que es aproximadamente 0.4 del monto del pago regular. No obstante, a la mayoría de los inversionistas no les importa ahorrar demasiado dinero y superar su meta de ahorro, por lo que generalmente se realiza un décimo pago completo.

Cosas a tener en cuenta

Dos errores son comunes en los cálculos del número de pagos de anualidades:

- Malinterpretando\(N\). Confundir la frecuencia de capitalización (\(CY\)) y la frecuencia de pago (\(PY\)) da como resultado la mala interpretación\(N\) y el cálculo incorrecto del término. Ya que\(N\) representa el número de pagos de anualidades, para asignar su significado hay que mirar el\(PY\), no el\(CY\). Luego use el valor de\(PY\) en la Fórmula 11.1 cuando se exprese\(N\) en términos más comunes. Por ejemplo, si\(N\) = 8,\(PY\) = 4, y\(CY\) =2, un error común es decir que hay ocho pagos semestrales (usando el\(CY\)); asegúrese de mirar en su lugar el\(PY\), identificando los ocho pagos trimestrales, lo que significa que el plazo es de dos años.

- Confundir el plazo y el último pago de las anualidades adeudadas. Una de las características de una anualidad adeudada es que el último pago ocurre un intervalo de pago antes del final del plazo de la anualidad. Cuando calculas\(N\), has calculado el plazo de la anualidad. El último pago se produce a\(N − 1\) intervalos desde el inicio de la anualidad. Por ejemplo, supongamos que los pagos son mensuales y calculas\(N = 12\) meses. Esto significa que el plazo de la anualidad es de 12 meses. El último pago de la anualidad adeudada es de 12 — 1 = 11 meses desde el inicio. En tu “Plan” para cualquier problema, asegúrate de reconocer si estás buscando el final del plazo o cuándo se realiza el último pago. Este problema no ocurre para las anualidades ordinarias ya que el último pago y el final del plazo son en la misma fecha.

Mantenemos constantes todas las demás variables, lo que ocurre matemáticamente al número de pagos (el valor calculado preciso de\(N\) producido reordenando cualquiera de las fórmulas de anualidad) si ocurre lo siguiente:

- La tasa de interés variable aumenta (y el pago en sí permanece sin cambios)?

- ¿Se duplican los pagos de anualidades?

- Responder

-

- El número de pagos aumenta si la tasa de interés variable aumenta ya que se cobran más intereses pero el pago no ha aumentado para cubrir los cargos por intereses más altos.

- El número de pagos normalmente se reduce al menos a la mitad si los pagos de anualidades se duplican ya que con cada pago el principal se vuelve más pequeño a una tasa acelerada y se cobran menos intereses.

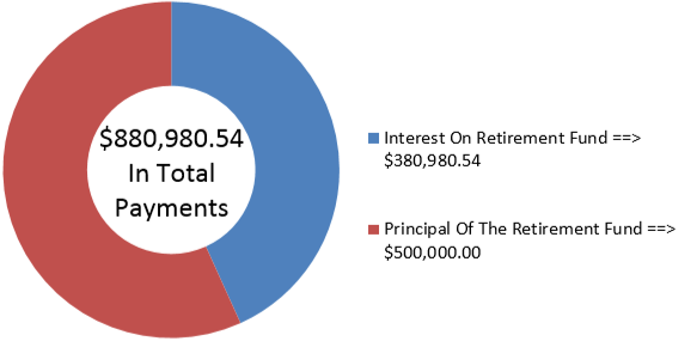

Samia tiene 500 mil dólares acumulados en sus ahorros para el retiro cuando decide jubilarse a los 60 años. Si quiere recibir pagos de inicio de mes de $3,000 y su anualidad de jubilación puede ganar 5.2% compuesto mensualmente, ¿cuántos años tiene Samia cuando se agota el fondo?

Solución

Paso 1:

Los pagos se realizan al inicio de los intervalos de pago, y el período compuesto y los intervalos de pago son los mismos. Por lo tanto, se trata de una simple anualidad adeudada. Al buscar cuántos años tendrá Samia cuando se agote el fondo, calcule el número de pagos de anualidades, o\(N\), que su anualidad de jubilación pueda sostener.

Lo que ya sabes

Paso 1 (continuación):

El cronograma de la anualidad de jubilación aparece a continuación.

Paso 2:

\(PV_{DUE}\)= $500,000,\(IY\) = 5.2%,\(CY\) = 12,\(PMT\) = $3,000,\(PY\) = 12,\(FV\) = 0

Cómo Llegarás

Paso 3:

Aplicar Fórmula 9.1.

Paso 4:

Sustituir a la Fórmula 11.5, reordenando para\(N\).

Paso 5:

Sustituir a la Fórmula 11.1 y resolver por Años. Agregue este término a la edad actual de Samia para averiguar qué edad tiene cuando se agota la anualidad.

Realizar

Paso 3:

\[i=5.2 \% \div 12=0.4 \overline{3} \% \nonumber \]

Paso 4:

\[\$ 500,000=\$ 3,000\left[\dfrac{1-\left[\frac{1}{(1+0.0043)^{\frac{12}{12}}}\right]^N}{(1+0.004 \overline{3})^{\frac{12}{12}}-1}\right] \times(1+0.004 \overline{3})^{\frac{12}{12}} \nonumber \]

\[\begin{aligned} 165.947560&=\dfrac{1-0.995685^{N}}{0.0043}\\ 0.995685^{N}&=0.280893 \\ N \times \ln (0.995685)&=\ln (0.280893)\\ N&=\dfrac{-1.2697323}{-0.004323}\\ N&=293.660180 \end{aligned} \nonumber \]

Redondeo de hasta 294 pagos mensuales consistentes en 293 pagos regulares más un pago adicional menor.

Paso 5:

\[294=12 \times \text { Years } \nonumber \]

\[\text { Years }=\dfrac{294}{12}=24.5=24 \text { years, } 6 \text { months } \nonumber \]

Instrucciones de la calculadora

| Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| BGN | Respuesta: 293.660180 | 5.2 | -500000 | 300 | 0 | 12 | 12 |

La cifra muestra la cantidad de capital e intereses que componen los pagos. Si Samia tiene actualmente 60 años y la anualidad perdura 24 años y seis meses, entonces tendrá 84.5 años cuando se agote la anualidad. Tenga en cuenta que Samia recibirá 293 pagos de $3,000 junto con un pago final menor que se aproxima tomando 66.018% × $3,000 = $1,980.54

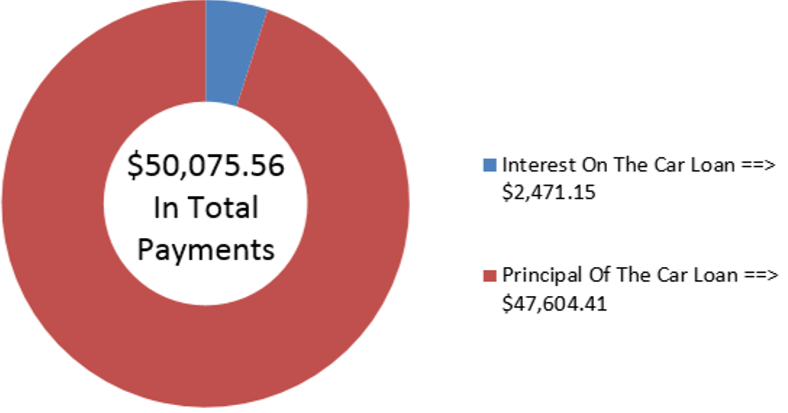

Brendan está comprando un nuevo Mazda MX-5 GT. Incluyendo todas las opciones, accesorios y tarifas, el monto total que necesita para financiar es de $47,604.41 al financiamiento de interés especial del concesionario de 2.4% compuesto mensualmente. Si realiza pagos de $1,000 al final de cada mes, ¿cuánto tiempo tardará en pagar su préstamo de automóvil?

Solución

Paso 1:

Los pagos se realizan al final de los intervalos de pago con un período de composición mensual e intervalos de pago mensuales. Por lo tanto, se trata de una anualidad simple ordinaria. Calcular el número de pagos mensuales\(N\), o bien, para calcular el tiempo requerido para pagar el préstamo.

Lo que ya sabes

Paso 1 (continuación):

El cronograma para los pagos del automóvil aparece a continuación.

Paso 2:

\(PV_{ORD}\)= $47,604.41,\(IY\) = 2.4%,\(CY\) = 4,\(PMT\) = $1,000,\(PY\) = 12,\(FV\) = 0

Cómo Llegarás

Paso 3:

Aplicar Fórmula 9.1.

Paso 4:

Sustituir a la Fórmula 11.4, reordenando para\(N\).

Paso 5:

Sustituir a la Fórmula 11.1 y resolver por Años.

Realizar

Paso 3:

\[i=2.4 \% \div 12=0.2 \% \nonumber \]

Paso 4:

\[\begin{aligned} \$ 47,604.41&=\$ 1,000\left[\dfrac{1-\left[\dfrac{1}{(1+0.002)^{\frac{12}{12}}}\right]^{N}}{(1+0.002)^{\frac{12}{12}-1}}\right] \\ 0.095208&=1-0.998003^{N} \\ 0.998003^N&=0.904791\\ N \times \ln (0.998003)&=\ln (0.904791) \\ N&=\dfrac{-0.100051}{-0.001998}\\ &=50.075560 \end{aligned} \nonumber \]

Redondeado hasta 51 pagos mensuales.

Paso 5:

\[51=12 \times \text { Years } \nonumber \]

\[\text { Years }=\dfrac{51}{12}=4.25=4 \text { years, } 3 \text { months } \nonumber \]

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| Respuesta: 50.075560 | 2.4 | 47604.41 | -1000 | 0 | 12 | 12 |

La cifra muestra la cantidad de capital e intereses que componen los pagos. Para ser dueño de su vehículo, Brendan realizará pagos por cuatro años y un trimestre. Este consiste en 50 pagos de $1,000 y un pago final menor que se aproxima tomando 7.556% × $1,000 = $75.56.

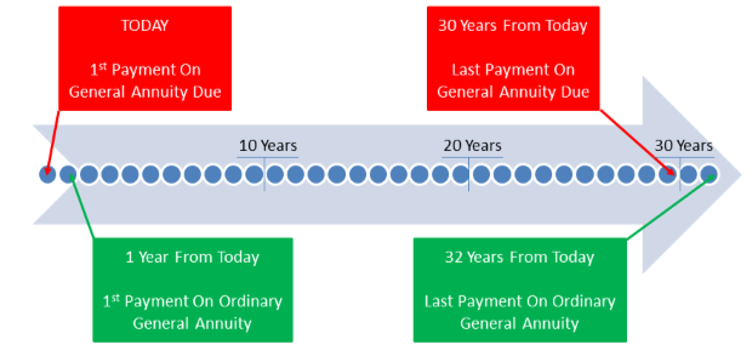

Trevor quiere ahorrar hasta $1,000,000. Contribuirá con $5,000 anuales a una inversión que gana 10% compuesta mensualmente. ¿Cuál es la diferencia de tiempo entre sus últimos pagos (no el final de las anualidades) si realiza sus aportaciones al final del año en lugar de al inicio del año?

Solución

Paso 1:

En esta pregunta se le está pidiendo comparar dos anualidades que difieren en sus intervalos de pago y sus períodos compuestos. Una anualidad hace contribuciones al inicio del intervalo, mientras que la otra hace contribuciones al final. Por lo tanto, debe contrastar una anualidad general adeudada con una anualidad general ordinaria. Para determinar la diferencia de tiempo, calcule N para cada anualidad y compare cuando se realice el último pago.

Lo que ya sabes

Paso 1 (continuación):

A continuación aparece un cronograma combinado para las dos anualidades.

Paso 2:

Anualidad general ordinaria:\(FV_{ORD}\) = $1,000,000,\(IY\) = 10%,\(CY\) = 12,\(PMT\) = $5,000,\(PY\) = 1

Anualidad general vencida:\(FV_{DUE}\) = $1,000,000,\(IY\) = 10%,\(CY\) = 12,\(PMT\) = $5,000,\(PY\) = 1

Cómo Llegarás

Paso 3:

Aplicar Fórmula 9.1.

Paso 4:

Aplicar la Fórmula 11.2 y la Fórmula 11.3, reordenando para\(N\).

Paso 5:

Si los pagos son anuales, entonces\(N\) = Años. No obstante, para la anualidad general adeudada el último pago se realiza\(N − 1\) años a partir de hoy. Entonces se puede calcular la diferencia entre los dos pagos.

Paso 3:

\[i=10 \% \div 12=0.8 \overline{3} \% \nonumber \]

Paso 4:

Anualidad general ordinaria:

\[\begin{aligned} \$ 1,000,000&=\$ 5,000\left[\dfrac{\left[(1+0.008 \overline{3})^{\frac{12}{1}}\right]^{N}-1}{(1+0.008 \overline{3})^{\frac{12}{1}}-1}\right]\\ 20.942613&= 1.104713^{N}-1 \\ 21.942613&=1.104713^{N}\\ \ln (21.942613) & = N \times \ln (1.104713) \\ \dfrac{\ln (21.942613)}{\ln (1.104713)}&=N \\ N&=31.012812, \text { or } 32 \text { years } \end{aligned} \nonumber \]

Anualidad general vencida:

\[\begin{aligned} \$ 1,000,000&=\$ 5,000\left[\dfrac{\left[(1+0.008 \overline{3})^{\frac{12}{1}}\right]^{N}-1}{(1+0.008 \overline{3})^{\frac{12}{1}}-1}\right]\times (1+0.008 \overline{3})^{\frac{12}{1}}\\ 18.957514&= 1.104713^{N}-1 \\ 19.957514&=1.104713^{N}\\ \ln (19.957514) & = N \times \ln (1.104713) \\ \dfrac{\ln (19.957514)}{\ln (1.104713)}&=N \\ N&=30.060618, \text { or } 31 \text { years } \end{aligned} \nonumber \]

Paso 5:

El último pago de la anualidad general ordinaria es de 32 años a partir de hoy. La anualidad general adeudada tiene un plazo de 31 años, pero el último pago es de 31 − 1 = 30 años a partir de hoy. La diferencia entre los últimos pagos es de 32 − 30 = 2 años antes. (¡Ve la figura a continuación y cuenta los puntos!)

Instrucciones de la calculadora

| Tipo | Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|---|

| Ordinario | Respuesta: 30.060618 | 10 | 0 | -5000 | 1000000 | 1 | 12 | |

| Debido | BGN | Respuesta: 31.012812 | \(\surd\) | \(\surd\) | \(\surd\) | \(\surd\) | \(\surd\) | \(\surd\) |

Para que Trevor alcanzara su meta, si hiciera sus contribuciones de 5.000 dólares al inicio del año (es decir, por debajo de la anualidad adeudada) en lugar de al final del año (bajo la anualidad ordinaria), su último pago sería dos años antes. No confundas esto con los términos de las dos anualidades, que terminan con solo un año de diferencia (31 años a partir de ahora y 32 años a partir de ahora).