11.6: Tasas de interés de anualidad

- Page ID

- 110904

Canada One RV anuncia que puedes comprar un tráiler Residence 40' Park Model, valorado en $32,999, por $181.84 quincenalmente durante los próximos 10 años. Toronto Hyundai ofrece un “Smokin' Hot Deal” por un Hyundai de $9,900 con pagos quincenales de $69 por siete años. Al conectarte, visitas el sitio web 407 Express Toll Route (407 ETR) para ver cómo pagar tus peajes en esta autopista de Toronto y ver que puedes pagar $21.50 anuales o $3.25 por mes. Al verificar el registro de tu vehículo, ves en la página web del seguro que puedes pagar tu seguro de motocicleta en un solo pago de $2,667 o cinco pagos a principios de mes de 538 dólares. La pregunta en todas estas situaciones es, ¿deberías pagar todas a la vez o a plazos?

Observe en todos estos casos que el total de los pagos es superior al precio de compra del artículo. Por ejemplo, el 407 ETR está facturando $3.25 mensuales, ¡totalizando $39.00 al año! Desde una perspectiva estrictamente financiera, la diferencia con respecto a los $21.50 puede tratarse como una cantidad de interés cobrada por no pagar el monto anual completo por adelantado. Pero, ¿qué tasa de interés estás pagando?

Al invertir, debes elegir la tasa efectiva más alta que conlleve un nivel de riesgo que puedas aceptar. Si haces aportaciones fijas a una inversión, ¿qué tasa de interés debes obtener para cumplir con tu objetivo futuro? En deudas, ¿sabes lo que te están cobrando? Ese es tu dinero duramente ganado que estás gastando, así que ¿quizás puedas encontrar una mejor oferta a una tasa más baja de otra persona? En los negocios, el interés de la deuda es un gasto que afecta el precio de los productos y es deducible del impuesto sobre la renta. Para calcular el interés, el negocio necesita conocer la tasa de interés que se le está cobrando.

Tienes muchas razones para calcular la tasa de interés de una anualidad. En esta última sección sobre anualidades, realizará este cálculo tanto para las anualidades ordinarias como para las anualidades adeudadas.

Anualidades ordinarias y anualidades adeudadas

Debe calcular la tasa de interés de una anualidad en una variedad de situaciones:

- Determinar la tasa de interés que se está cobrando sobre cualquier deuda

- Determinar la tasa de interés que está ganando una inversión

- Calcular la tasa de interés requerida para que los ahorros alcancen una meta dentro de un cierto período de tiempo

- Para calcular la tasa de interés requerida necesaria para que una serie de pagos se mantengan durante un cierto período de tiempo

Una línea de tiempo típica para la tasa de interés desconocida en una anualidad aparece en la siguiente figura.

Todas las variables deben conocerse salvo la tasa de interés nominal,\(IY\). En cualquiera de los extremos de la línea de tiempo:

- Si sabes\(PV_{DUE}\) o\(PV_{ORD}\), podría haber una\(FV\) del otro lado también. \(FV_{DUE}\),\(FV_{ORD}\), y no\(PV\) aparecerá.

- Si sabes\(FV_{DUE}\) o\(FV_{ORD}\), podría haber una\(PV\) en el otro lado. \(PV_{DUE}\),\(PV_{ORD}\), y no\(FV\) aparecerá.

La Fórmula

Una circunstancia muy interesante surge cuando se intenta resolver alguna de las fórmulas de anualidad de valor futuro o valor presente, tanto ordinarias como debidas, para la tasa de interés. La Fórmula 11.2 se reproduce a continuación para ilustración; sin embargo, el mismo punto se mantiene para las Fórmulas 11.3 a 11.5.

\[\text { Formula } 11.2: FV_{ORD}=PMT\left[\dfrac{\left[(1+i)^{\frac{CY}{PY}}\right]^{N}-1}{(1+i)^{\frac{CY}{PY}}-1}\right] \nonumber \]

En esta fórmula, el\(FV_{ORD}\),\(PMT\), o\(N\) cada uno aparece sólo una vez. Esto permite manipular fácilmente la fórmula a resolver para estas variables, como lo hemos hecho en secciones anteriores. No obstante, la tasa de interés periódica,\(i\), aparece en la fórmula dos veces. Esto normalmente no es un problema porque se pueden aplicar reglas básicas de álgebra para aislar y combinar términos similares, pero no así en esta instancia.

Para ilustrar la dificultad, asignar\(PMT\) = $1 y hacer\(CY = PY\). Eso hace que la ecuación se vea así:

\[FV_{ORD}=\dfrac{(1+i)^N-1}{i} \nonumber \]

Si reorganizas la fórmula tienes

\[iFV_{ORD}+1=(1+i)^N \nonumber \]

El\(i\) en el lado izquierdo es libre de aislarse, pero el i en el lado derecho es parte de la base para un exponente. Para cancelar el\(N\) exponente, es necesario elevar ambos lados de la ecuación al exponente de\(1/N\), llegando a lo siguiente:

\[\left(iFV_{ORD}+1\right)^{\frac{1}{N}}=1+i \nonumber \]

Observe el resultado: Ahora el lado izquierdo ha\(i\) sido parte de una base para un exponente, mientras que el del\(i\) lado derecho es libre para aislarse. No es mucha mejora, ¿verdad? Para solucionar esto, necesitarás llevar ambos lados de la ecuación al exponente de\(N\), lo que te vuelve a poner en tu dilema original. Es un bucle sin fin sin solución.

La conclusión es que no hay forma algebraica de aislar el\(i\) en esta ecuación. Por lo tanto, no es posible reorganizar las Fórmulas 11.2 a 11.5 para aislar esta variable. Entonces, ¿cómo se resuelve para ello? Hay dos formas:

- Prueba y error. En este método manual, simplemente sigue enchufando varios valores\(i\) e intenta ubicar en el valor real de la variable. Quizás empieces con\(i\) = 1% y descubres que tu\(FV_{ORD}\) es demasiado bajo. Entonces intentas\(i\) = 2% y descubres que tu\(FV_{ORD}\) es demasiado alto. Ahora ya sabes que i está entre 1% y 2%, así que quizás intentes 1.5%. Repites este proceso hasta que termines con un número suficientemente preciso. Como puedes imaginar, este proceso es extremadamente lento, tedioso y propenso a errores, por lo que ya nadie realiza este proceso a mano.

- Utilice la Tecnología. Ya sea que utilice calculadoras u hojas de cálculo, estas herramientas están preprogramadas con la técnica de prueba y error y pueden realizar millones de iteraciones en menos de un segundo para encontrar la solución. Todos los problemas en esta sección, por lo tanto, asumen que tiene acceso a la tecnología, por lo que no aparecen soluciones algebraicas en los cálculos de fórmulas.

Cómo funciona

Siga estos pasos para resolver cualquier tasa de interés nominal:

Paso 1: Identificar el tipo de anualidad. Dibuja una línea de tiempo para visualizar la pregunta.

Paso 2: Identificar las variables que conoces, incluyendo\(CY, PMT, PY\), y Años. También debe identificar un valor para uno de\(PV_{ORD}\),\(PV_{DUE}\),\(FV_{ORD}\), o\(FV_{DUE}\). Puede o no tener un valor para\(FV\) o\(PV\).

Paso 3: Use la Fórmula 11.1 para calcular N. Ingrese las seis variables conocidas en su tecnología y resuelva la tasa de interés.

Notas Importantes

Resolver la tasa de interés nominal en tu BAII+ requiere que ingreses las seis otras variables excluyendo la\(I/Y\). Entonces presione CPT\(I/Y\) para resolver el problema. Debido a la técnica de prueba y error, su calculadora puede tardar unos segundos en calcular la respuesta. Si tu pantalla se queda en blanco y tu calculadora duda, ¡esto es normal! Los valores que ingrese en el valor presente (\(PV\)), el valor futuro (\(FV\)) y el pago de anualidad (\(PMT\)) deben cumplir con la convención de señal de flujo de efectivo. Recuerda que en el BAII+, el\(I/Y\) representa la tasa de interés nominal, que se compone de acuerdo al valor que ingresaste en la\(C/Y\) variable.

Cosas a tener en cuenta

Al resolver por la tasa de interés, preste atención cuidadosa a qué forma de tasa de interés se está buscando:

- Periódica (\(i\)): ¿Cuál es la tasa de interés mensual?

- Nominal (\(IY\)con\(CY ≠ 1\)): ¿Cuál es la tasa de interés compuesta mensualmente?

- Efectivo (\(IY\)con\(CY = 1\)): ¿Cuál es la tasa de interés anual compuesta o efectiva?

Caminos hacia el éxito

Si quieres conocer tanto la tasa de interés nominal como la efectiva en cualquier situación, existen dos métodos para producir las respuestas. El primer paso en ambos métodos es resolver el problema de la tasa de interés nominal utilizando el valor apropiado para la frecuencia de capitalización (\(CY\)). Después para calcular la tasa efectiva puedes hacer una de las siguientes acciones:

- Cambie el\(CY\) a un valor de one (\(CY = 1\)) y vuelva a calcular el\(IY\). Este libro prefiere este método ya que es el método más fácil y menos propenso a errores.

- Tome su tasa de interés nominal calculada y conviértala en una tasa de interés efectiva utilizando la Fórmula 9.4 (conversión de tasa de interés), la calculadora (función I Conv) o la plantilla de Excel del Capítulo 9 (que utiliza la función EFECTO de Excel). Esta técnica produce la misma solución básica; sin embargo, tiene una mayor probabilidad de error y puede carecer de precisión si no se utilizan suficientes decimales.

¿Es posible en situaciones financieras que el valor calculado de la tasa de interés nominal\(IY\),, sea negativo?

- Contestar

-

Sí, es posible. Muchas inversiones, como las acciones, fluctúan en función de las condiciones del mercado. Es posible que una inversión pierda su valor después de ser comprada, lo que produce una tasa de retorno negativa.

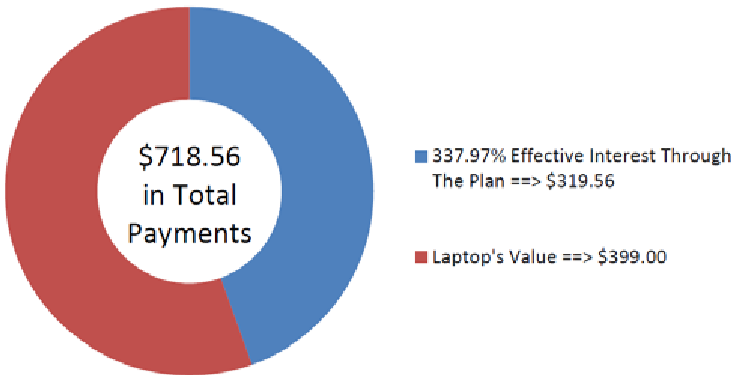

Smartchoice, una tienda de alquiler con opción a compra, ofrece una Mini Inspiron Netbook Dell de 10" por un precio en efectivo y acarreo de 399 dólares. Alternativamente, bajo su plan de renta con opción a compra, podría hacer pagos mensuales de $59.88 por adelantado y ser dueño de la computadora portátil después de un año. ¿Qué tasa de interés se está cobrando efectivamente en el plan de renta con opción a compra?

Solución

Paso 1:

Los pagos se realizan al inicio de los intervalos de pago, y el período compuesto y los intervalos de pago son diferentes. Por lo tanto, se trata de una anualidad general adeudada. Resolver para la tasa de interés efectiva, que es la tasa de interés nominal\(IY\),, que tiene una frecuencia de capitalización de uno.

Lo que ya sabes

Paso 1 (continuación):

El cronograma de la anualidad de jubilación aparece a continuación.

Paso 2:

\(PV_{DUE}\)= $399,\(CY\) = 1,\(PMT\) = $59.88,\(PY\) = 12, Años = 1

Cómo Llegarás Allí

Paso 3:

Aplicar Fórmula 11.1 y Fórmula 11.5. Ingrese la información en la calculadora para resolver\(IY\) (que aplica automáticamente la Fórmula 9.1 para convertir\(i\) a\(IY\)).

Realizar

Paso 3:

\(N=12 \times 1=12\)pagos

\[\$ 399=\$ 59.88\left[\dfrac{1-\left[\dfrac{1}{(1+i)^{\frac{1}{12}}}\right]^{12}}{(1+i)^{\frac{1}{12}}-1}\right] \times(1+i) \frac{1}{12} \nonumber \]

Consulte las instrucciones de la calculadora para la solución.

Instrucciones de la calculadora

| Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| BGN | 12 | Respuesta: 337.975924 | 399 | -59.88 | 0 | 12 | 1 |

La cifra muestra el interés efectivo y el valor de la computadora portátil que conforman los pagos. La tasa de interés efectiva que se cobra bajo el plan de pago de renta con opción a compra es 337.9759%.

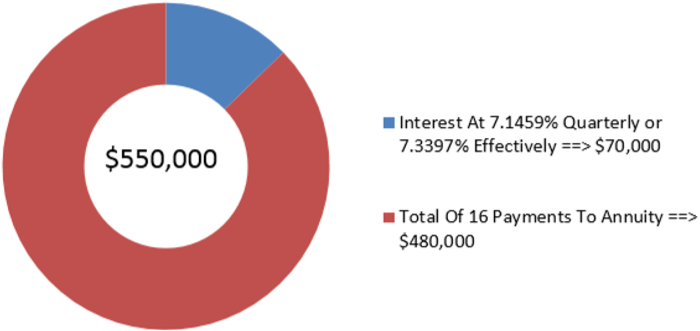

Cubonic Industries deposita $30,000 al final de cada trimestre para ahorrar hasta $550,000 para un proyecto de capital en cuatro años. Para lograr su objetivo, ¿qué tipo de interés nominal compuesto trimestralmente requiere Industrias Cubónicas en su inversión? ¿Cuál es la tasa efectiva?

Solución

Paso 1:

Aquí hay dos preguntas. La primera pregunta sobre la tasa de interés nominal implica una anualidad simple ordinaria. Resuelve esto para\(IY\) cuando\(CY\) = 4. La segunda pregunta sobre la tasa efectiva involucra una anualidad general ordinaria. Resuelve esto para\(IY\) cuando\(CY\) = 1.

Lo que ya sabes

Paso 1 (continuación):

El cronograma para ambas preguntas aparece a continuación.

Paso 2:

Anualidad simple ordinaria:\(FV_{ORD}\) = $550,000,\(CY\) = 4,\(PMT\) = $30,000,\(PY\) = 4, Años = 4

Anualidad general ordinaria: Todos iguales excepto\(CY\) = 1

Cómo Llegarás Allí

Paso 3:

Aplicar Fórmula 11.1 y Fórmula 11.2.

Anualidad simple ordinaria: Ingrese la información en la calculadora y resuelva para\(IY\).

Anualidad general ordinaria: Cambiar el\(CY\) a 1 (para la tasa efectiva) y recalcular\(IY\). Tenga en cuenta que para ambas anualidades la calculadora aplica automáticamente la Fórmula 9.1 para convertir\(i\) a\(IY\).

Realizar

Paso 3:

\(N=4 \times 4=16\)pagos

Anualidad Simple Ordinaria:

\[\$ 550,000=\$ 30,000\left[\dfrac{\left[(1+i)^{\frac{4}{4}}\right]^{16}-1}{(1+i)^{\frac{4}{4}}-1}\right] \nonumber \]

Anualidad General Ordinaria:

\[\$ 550,000=\$ 30,000\left[\dfrac{\left[(1+i)^{\frac{1}{4}}\right]^{16}-1}{(1+i)^{\frac{1}{4}}-1}\right] \nonumber \]

Consulte las instrucciones de la calculadora a continuación para conocer la solución a cada pregunta.

Instrucciones de la calculadora

| Tipo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| Sencillo | 16 | Respuesta: 7.145908 | 0 | -30000 | 550000 | 4 | 4 |

| General | \(\surd\) | Respuesta: 7.339689 | \(\surd\) | \(\surd\) | \(\surd\) | \(\surd\) | 1 |

La cifra muestra cuánto capital e interés conforman el saldo final. Para que Industrias Cubónicas logre su meta de ahorro, la anualidad de ahorro debe ganar 7.1459% compuesto trimestralmente, o 7.3397% de manera efectiva.

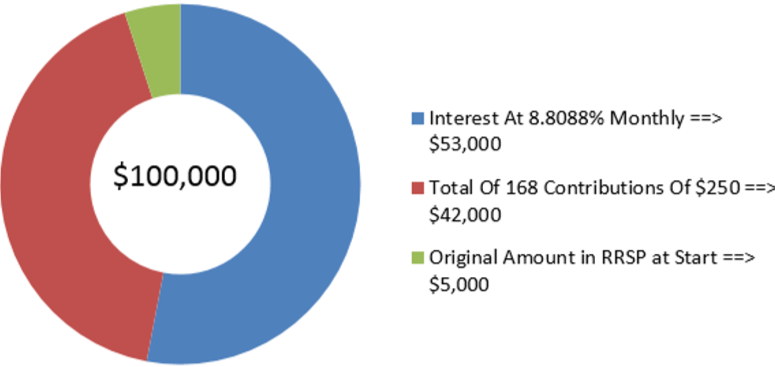

Amadeus ya ha ahorrado hoy 5.000 dólares en su RRSP. Supongamos que sigue haciendo contribuciones de 250 dólares al inicio de cada mes durante los próximos 14 años. Para que logre su objetivo de tener 100.000 dólares, ¿qué tasa de retorno nominal mensual debe ganar su inversión?

Solución

Paso 1:

Los pagos se realizan al inicio de los intervalos de pago, y el período compuesto y los intervalos de pago son los mismos. Por lo tanto, se trata de una simple anualidad adeudada. Resolver para la tasa de interés nominal mensual,\(IY\).

Lo que ya sabes

Paso 1 (continuación):

El cronograma para las contribuciones de RRSP aparece a continuación.

Paso 2:

\(FV_{DUE}\)= $100,000,\(PV\) = $5,000,\(CY\) =12,\(PMT\) = $250,\(PY\) = 12, Años = 14

Cómo Llegarás Allí

Paso 3:

Aplica la Fórmula 11.1 y la calculadora resuelve simultáneamente las Fórmulas 9.3 y 11.3. La anualidad es simple, por lo que\(N\) es el mismo número tanto para el número de pagos como para los compuestos. Ingrese la información en la calculadora y resuelva para\(IY\).

Realizar

Paso 3:

\(N=12 \times 14=168\)pagos

\[\$ 100,000-\$ 5,000(1+i)^{168}=\$ 250\left[\dfrac{\left[(1+i)^{\frac{12}{12}}\right]^{168}-1}{(1+i)^{\frac{12}{12}}-1}\right] \times(1+i)^{\frac{12}{12}} \nonumber \]

Consulte las instrucciones de la calculadora para la solución.

Instrucciones de la calculadora

| Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| BGN | 168 | Respuesta: 8.808808 | -5000 | -250 | 100000 | 12 | 12 |

La cifra muestra cuánto capital e interés conforman el saldo final. La tasa nominal de interés que Amadeus debe ganar sobre su inversión es de 8.8088% compuesta mensualmente.

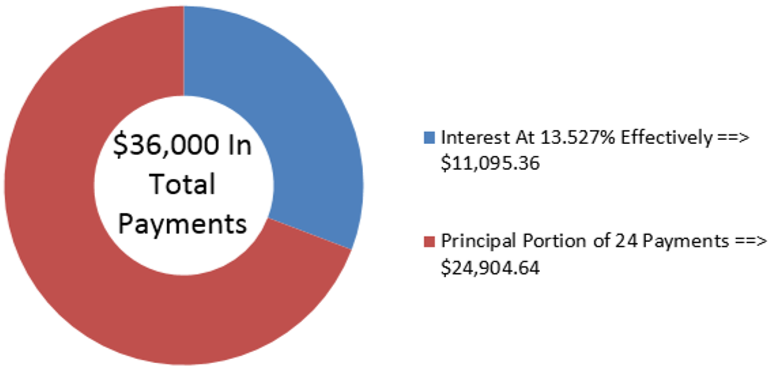

Gemma busca comprar un Nissan Pathfinder nuevo por $54,904.64 incluyendo todos los cargos e impuestos sobre las ventas. Ella puede darse el lujo de pagar no más de $1,500 al final de cada mes, y quiere que el saldo adeudado se reduzca a 30,000 dólares después de dos años, cuando pueda pagar el vehículo con su fondo fiduciario. ¿Cuál es la tasa máxima efectiva de interés que se le podría cobrar en el préstamo del automóvil para cumplir con sus objetivos?

Solución

Paso 1:

Los pagos se realizan al final de los intervalos de pago, y el período compuesto y los intervalos de pago son diferentes. Por lo tanto, se trata de una anualidad general ordinaria. Resolver para la tasa de interés efectiva,\(IY\).

Lo que ya sabes

Paso 1 (continuación):

El cronograma del préstamo para automóvil aparece a continuación.

Paso 2:

\(PV_{ORD}\)= $54,904.64,\(FV\) = $30,000,\(CY\) =1,\(PMT\) = $1,500,\(PY\) = 12, Años = 2

Cómo Llegarás Allí

Paso 3:

Aplica la Fórmula 11.1, y la calculadora resuelve simultáneamente las Fórmulas 9.3 y 11.4. *Tenga en cuenta que como la anualidad es general, los\(N\) compuestos y\(N\) pagos son números diferentes. Poner estos dos elementos en la misma ecuación requiere que\(N\) asuman un solo valor equivalente al número de pagos (el requisito de anualidad). Al respecto, la tasa de interés periódica utilizada en la Fórmula 9.3 deberá ser convertida para que coincida con la frecuencia de pago. Esto se logra usando el mismo\(\dfrac{CY}{PY}\) exponente de las fórmulas de anualidades. Ingrese la información en la calculadora y resuelva para\(IY\).

Realizar

Paso 3:

\(N=12 \times 2=24\)pagos

\[\$ 54,904.64-\dfrac{\$ 30,000}{\left[(1+i)^{\frac{1}{12}}\right]^{24}}=\$ 1,500\left[\dfrac{1-\left[\frac{1}{(1+i)^{\frac{1}{12}}}\right]^{24}}{(1+i)^{\frac{1}{12}}-1}\right] \nonumber \]

Consulte las instrucciones de la calculadora para la solución.

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 24 | Respuesta: 13,527019 | 54904.64 | -1500 | -30000 | 12 | 1 |

La cifra muestra la cantidad de capital e intereses que componen los pagos. Gemma podrá adquirir el auto si puede obtener un préstamo para automóvil que tenga una tasa de interés efectiva inferior al 13.527%.