12.1: Anualidades diferidas

- Page ID

- 110631

El poder del interés compuesto, como ya has visto, es asombroso. Su inversión realiza un crecimiento exponencial, y a lo largo de largos períodos de tiempo los resultados son espectaculares.

Aprovechando este principio, muchos padres (y abuelos también) invierten grandes cantidades de dinero cuando sus hijos son pequeños para tener suficiente dinero para pagar su educación universitaria o universitaria. Una simple inversión de 10,000 dólares al nacer sin más contribuciones podría sostener aproximadamente cuatro años por valor de $1,200 pagos mensuales al niño a partir de los 18 años. ¡Eso es más de 55 mil dólares para la educación del niño!

Muchos estudiantes ahora se quedan más tiempo en casa con sus padres mientras cursan la educación postsecundaria. Algunos acumulan sumas de riqueza a temprana edad a través de ingresos a tiempo parcial cuando tienen poco o ningún gasto. Supongamos que una estudiante de 21 años había acumulado 50.000 dólares y en lugar de usar ese dinero en un auto nuevo o mochilero por toda Europa, lo invirtió en su RRSP. A los 65 años y sin aportar otra moneda de diez centavos, podría tener un fondo de retiro que sustente 20 años de ingresos mensuales de $15,000, ¡o aproximadamente $3.6 millones!

Compare esto con alguien que realiza pagos mensuales de $300 cada mes desde los 21 años hasta los 65 años, por lo tanto, aporta 528 pagos por un total de $158.400 de su bolsillo a lo largo de los años. En igualdad de condiciones, esta persona recibirá alrededor de $12,000 mensuales por 20 años, o aproximadamente $2.9 millones. ¿Ves la diferencia? Esta persona no sólo puso $108,400 más en el RRSP sino que recibe $0.7 millones menos en ingresos durante la jubilación.

Aunque invertir los $50,000 en un RRSP en lugar de comprar un auto nuevo no es tan sexy, ¿te imaginas nunca tener que volver a contribuir a tu RRSP y estar seguro en tu retiro incluso antes de comenzar tu carrera? La libertad financiera que experimentarás por el resto de tu vida sería envidiable.

En esta sección se explora el concepto de invertir pagos únicos hoy en día con el objetivo de utilizar el valor de vencimiento para mantener una anualidad después. Esto se conoce más comúnmente como anualidad diferida.

¿Qué es una anualidad diferida?

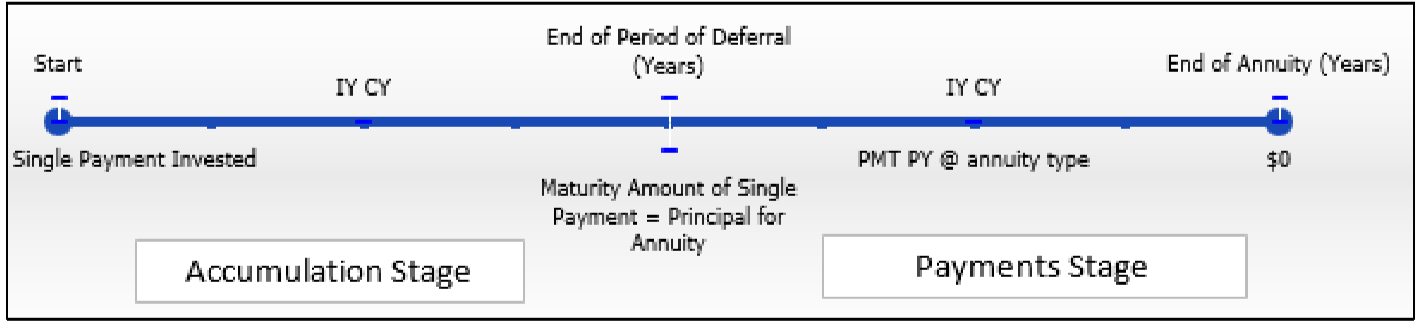

Una anualidad diferida es una transacción financiera donde los pagos de anualidades se retrasan hasta que haya transcurrido un cierto período de tiempo. Por lo general, la anualidad tiene dos etapas, como se representa en esta figura.

- Etapa de Acumulación. Se permite un pago único para ganar intereses por un tiempo determinado. No hay pagos de anualidades durante este periodo de tiempo, lo que comúnmente se conoce como el periodo de aplazamiento.

- Etapa de Pagos. La anualidad toma la forma de cualquiera de los cuatro tipos de anualidades y comienza al inicio de esta etapa según el contrato financiero. Obsérvese que el valor de vencimiento de la etapa de acumulación es el mismo que el principal para la etapa de pagos.

La tasa de interés de las anualidades diferidas puede ser variable o fija. Sin embargo, dado que las anualidades diferidas se utilizan comúnmente para satisfacer una necesidad específica, las tasas de interés fijas son más prevalentes ya que permiten certeza en los cálculos.

La Fórmula

Para una anualidad diferida, aplicas una combinación de fórmulas que ya has utilizado a lo largo de este libro. La etapa de acumulación no es una anualidad, por lo que utiliza las diversas fórmulas de interés compuesto de pago único del Capítulo 9. La etapa de pagos es una anualidad, por lo que utiliza las diversas fórmulas de anualidades del Capítulo 11.

Cómo funciona

Para las anualidades diferidas, las variables desconocidas más comunes son el valor presente, la duración del periodo de aplazamiento, el monto del pago de anualidad, o el número de pagos de anualidades que son sustentables para un pago de renta fija. Siga esta secuencia de pasos para cada una de estas variables:

| Resolviendo por el Valor Presente | Resolviendo para el Periodo de Aplazamiento | Resolviendo el Monto de Pago de Anualidad | Resolviendo el número de pagos de anualidades |

|---|---|---|---|

| Paso 1: Dibuja una línea de tiempo e identifica las variables que conoces, junto con el tipo de anualidad. | |||

| Paso 2: A partir del final de su línea de tiempo, calcule el valor presente de la anualidad utilizando los pasos de la Sección 11.3 (Fórmulas 11.4 o 11.5). Redondee su respuesta a dos decimales. | Paso 2: A partir del inicio del cronograma, calcule el valor futuro del pago único utilizando los pasos de la Sección 9.2 (Fórmula 9.3). Redondee su respuesta a dos decimales. | ||

| Paso 3: Tomar el principal de la anualidad, y utilizando los pasos de la Sección 9.3 (Fórmula 9.3) calcular el valor presente para el monto único | Paso 3: Resolver el número de períodos compuestos utilizando los pasos aplicables de la Sección 9.7 (Fórmula 9.3). La inversión de pago único es el valor presente, y el principal de la anualidad es el valor futuro. | Paso 3: Calcular el monto del pago de anualidad utilizando los pasos de la Sección 11.4 (Fórmula 11.4 o 11.5). | Paso 3: Calcular el número de pagos de anualidades utilizando los pasos de la Sección 11.5 (Fórmula 11.4 o 11.5). |

Notas Importantes

Redondeo. El valor de vencimiento del pago único o el valor presente de la anualidad siempre se redondea a dos decimales. Dado que un fondo de acumulación es diferente de una anualidad de pago, logísticamente el dinero se transfiere entre diferentes cuentas bancarias, lo que significa que solo dos decimales son arrastrados hacia adelante o hacia atrás a través de este paso de los cálculos requeridos.

Cosas a tener en cuenta

Evite estas tres fuentes comunes de error cuando trabaje con anualidades diferidas:

- Combinando el Periodo de Aplazamiento y el Plazo de Anualidad. Es un error tratar el periodo de aplazamiento y el plazo de la anualidad como periodos de tiempo simultáneos. Por ejemplo, si una anualidad diferida tiene un periodo de aplazamiento de tres años y un plazo de anualidad de 10 años, esto a veces se interpreta, erróneamente, como una anualidad que termina a 10 años a partir de hoy. ¡Estos segmentos de tiempo son separados y consecutivos en la línea de tiempo! La interpretación correcta es que el plazo de anualidad termina a 13 años a partir de hoy, ya que el plazo de 10 años no inicia hasta que termina el aplazamiento de tres años.

- Tiempo Incorrecto entre Etapas. Un error común es determinar incorrectamente cuándo termina el periodo de aplazamiento y comienza la anualidad. Este error suele ser el resultado del olvido de que los pagos de las anualidades ordinarias inician un intervalo de pago después del inicio de la anualidad, mientras que los pagos vencidos por anualidades comienzan inmediatamente. Así, si el primer pago trimestral de una anualidad ordinaria se va a pagar 6¾ años a partir de hoy, entonces el periodo de aplazamiento es de 6½ años. Si el aplazamiento es por una anualidad vencida, entonces el periodo de aplazamiento es de 6¾ años.

- Confundir\(N\). Una anualidad diferida requiere diferentes cálculos de\(N\) usar ya sea la Fórmula 9.2 o la Fórmula 11.1. En la etapa de acumulación, recuerde que\(N\) debe representar el número de periodos compuestos calculados por la Fórmula 9.2. En la etapa de pagos, el\(N\) deberá representar el número de pagos de anualidades calculados por la Fórmula 11.1.

- Si una anualidad diferida tiene un periodo de aplazamiento de cuatro años y un plazo de anualidad de siete años, ¿cuántos años a partir de hoy terminará el término de la anualidad?

- Si una anualidad diferida ordinaria realiza su primer pago mensual dentro de 25 meses, ¿cuánto dura el periodo de aplazamiento? ¿Y si se tratara de una anualidad diferida vencida?

- Responder

-

- 11 años

- 24 meses; 25 meses

Frasier tiene 33 años y acaba de recibir una herencia de la herencia de sus padres. Quiere invertir hoy una cantidad de dinero tal que pueda recibir 5.000 dólares al final de cada mes por 15 años cuando se jubila a los 65 años. Si puede ganar 9% compuesto anualmente hasta los 65 años y luego 5% compuesto anualmente cuando el fondo está pagando, ¿cuánto dinero debe invertir hoy?

Solución

Calcula el pago único que se debe invertir hoy. Este es el valor presente (\(PV\)) de la anualidad diferida.

Lo que ya sabes

Paso 1:

La anualidad diferida tiene pagos mensuales al final con una tasa de interés anual. Por lo tanto, se trata de una anualidad general ordinaria.

El cronograma de la anualidad diferida aparece a continuación.

Anualidad General Ordinaria:\(FV\) = $0,\(IY\) = 5%,\(CY\) = 1,\(PMT\) = $5,000,\(PY\) = 12, Años = 15

Periodo de Aplazamiento:\(FV = PV_{ORD}\),\(IY\) = 9%,\(CY\) = 1, Años = 32

Cómo Llegarás

Paso 2:

Calcular la tasa de interés periódica (\(i\), Fórmula 9.1), el número de pagos de anualidades (\(N\), Fórmula 11.1) y el valor presente de la anualidad general ordinaria (\(PV_{ORD}\), Fórmula 11.4).

Paso 3:

Descontar el principal de la anualidad de nuevo al día de hoy. Calcular la tasa de interés periódica (\(i\), Fórmula 9.1), el número de períodos compuestos de pago único (\(N\), Fórmula 9.2) y el valor presente de un solo pago (\(PV\), Fórmula 9.3 reorganizado).

Realizar

Paso 2:

\(i=5 \% / 1=5 \% ; N=12 \times 15=180\)pagos

\[PV_{ORD}=\$ 5,000\left[\dfrac{1-\left[\dfrac{1}{(1+0.05)^{\frac{1}{12}}}\right]^{180}}{(1+0.05)^{\frac{1}{12}}-1}\right]=\$ 636,925.79 \nonumber \]

Paso 3:

\(i=9 \% / 1=9 \% ; N=1 \times 32=32\)compuestos

\[\begin{align*} \$ 636,925.79 &= PV(1+0.09)^{32} \\ PV &= \$ 636,925.79\div(1.09)^{32}\\ &= \$ 40,405.54 \end{align*} \nonumber \]

Instrucciones de la calculadora

| Etapa | Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|---|

| Pagos | FINAL | 180 | 5 | Respuesta: -636,925.79 | 5000 | 0 | 12 | 1 |

| Acumulación | \(\surd\) | 32 | 9 | Respuesta: 40,405,53861 | 0 | 636925.79 | 1 | 1 |

Si Frasier invierte hoy 40.405.54 dólares, tendrá suficiente dinero para sostener 180 retiros de $5,000 en retiro.

Bashir quiere una anualidad que gane 4.3% compuesta semestralmente para pagarle 2.500 dólares al inicio de cada mes por 10 años. Para lograr su objetivo, ¿hasta qué punto de anticipación al inicio de la anualidad necesita Bashir invertir 50 mil dólares al 8.25% compuesto trimestralmente? Asumir 91 días en un trimestre.

Solución

Calcular la cantidad de tiempo entre hoy y el inicio de la anualidad. Este es el periodo de aplazamiento, o\(N\).

Lo que ya sabes

Paso 1:

La anualidad diferida tiene pagos mensuales al inicio con una tasa de interés semestral. Por lo tanto, se trata de una anualidad general adeudada.

El cronograma de la anualidad diferida aparece a continuación.

Anualidad General\(FV\) Vencida: = $0,\(IY\) = 4.3%,\(CY\) = 2,\(PMT\) = $2,500,\(PY\) = 12, Años = 10

Periodo de Aplazamiento:\(PV\) = $50,000\(FV = PV_{DUE}\),,\(IY\) = 8.25%,\(CY\) = 4

Cómo Llegarás

Paso 2:

Calcular la tasa de interés periódica (\(i\), Fórmula 9.1), el número de pagos de anualidades (\(N\), Fórmula 11.1) y el valor presente de la anualidad general ordinaria (\(PV_{ORD}\), Fórmula 11.4).

Paso 3:

Determinar el número de compuestos durante la etapa de acumulación. Calcular la tasa de interés periódica (\(i\), Fórmula 9.1) seguida del número de períodos compuestos de pago único (\(N\), Fórmula 9.3 reorganizado).

Realizar

Paso 2:

\(i=4.3 \% / 2=2.15 \% ; N=12 \times 10=120 \)pagos

\[PV_{DUE}=\$ 2,500\left[\dfrac{1-\left[\dfrac{1}{\left.(1+0.0215)^{\frac{2}{12}}\right]}\right.}{(1+0.0215)^{\frac{2}{12}}-1}\right] \times(1+0.0215)^{\frac{2}{12}}=\$ 244,780.93 \nonumber \]

Paso 3:

\[\begin{array}{c}{i=8.25 \% / 4=2.0625 \%} \\ {\$ 244,780.93=\$ 50,000(1+0.020625)^{N}} \\ {4.895618=1.020625^{N}} \\ {\ln (4.895618)=N \times \ln (1.020625)} \\ {\ln (4.895618)=N \times \ln (1.020625)} \\ {\quad N=\dfrac{1.588340}{0.020415}=77.801923 \text { quarterly compounds }} \\ {\text { Years }=77 \div 4=19.25=19 \text { years, } 3 \text { months }} \\ {0.801923 \times 91 \text { days }=72.975105=73 \text { days }}\end{array} \nonumber \]

Instrucciones de la calculadora

| Etapa | Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|---|

| Pagos | BGN | 120 | 4.3 | Respuesta: -244,780,9336 | 2500 | 0 | 12 | 2 |

| Acumulación | FINAL | Respuesta: 77,801924 | 8.25 | -5000 | 0 | 244780.93 | 4 | 4 |

Para lograr su objetivo, Bashir necesita invertir los 50 mil mil 19 años, 3 meses y 73 días antes de que comience la anualidad.

El día del nacimiento de su nieta, Henri y Frances depositaron 3.000 dólares en un fondo fiduciario para su futura educación. El fondo gana 6% compuesto mensualmente. Cuando cumpla 18 años, entonces quieren que haga pagos al final de cada trimestre por cinco años. Si la anualidad de ingresos puede ganar 4.5% compuesto trimestralmente, ¿cuál es el monto de cada pago de anualidad a la nieta?

Solución

Calcular el monto del pago de anualidad (\(PMT\)) durante la etapa de pagos de ingresos de la anualidad diferida.

Lo que ya sabes

Paso 1:

La anualidad diferida tiene pagos trimestrales al final con una tasa de interés trimestral. Por lo tanto, se trata de una anualidad simple ordinaria.

El cronograma de la anualidad diferida aparece a continuación.

Periodo de Aplazamiento:\(PV\) = $3,000,\(IY\) = 6%,\(CY\) = 12, Años = 18

Anualidad Simple Ordinaria:\(PV_{ORD} = FV\) después del aplazamiento,\(FV\) = $0,\(IY\) = 4.5%,\(CY\) = 4,\(PY\) = 4, Años = 5

Cómo Llegarás

Paso 2:

Calcular el valor futuro de la inversión de pago único. Calcular la tasa de interés periódica (\(i\), Fórmula 9.1), el número de períodos compuestos de pago único (\(N\), Fórmula 9.2) y el valor futuro de un monto de pago único (\(FV\), Fórmula 9.3).

Paso 3:

Trabajar con la anualidad simple ordinaria. Primero, calcule la tasa de interés periódica (\(i\), Fórmula 9.1), el número de pagos de anualidades (\(N\), Fórmula 11.1) y finalmente el monto del pago de anualidad (\(PMT\), Fórmula 11.4).

Realizar

Paso 2:

\(i=6 \% / 12=0.5 \% ; N=12 \times 18=216\)compuestos

\[FV=\$ 3,000(1+0.005)^{216}=\$ 8,810.30 \nonumber \]

Paso 3:

\(i=4.5 \% / 4=1.125 \% ; N=4 \times 5=20 \)pagos

\[\$ 8,810.30=PMT\left[\dfrac{1-\left[\dfrac{1}{(1+0.01125)^{\frac{4}{4}}}\right]^N}{(1+0.01125)^{\frac{4}{4}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 8,810.30}{\left [\dfrac{1-\left[\dfrac{1}{(1+0.01125)^{\frac{4}{4}}}\right]^N}{(1+0.01125)^{\frac{4}{4}}-1} \right ]}= \dfrac{\$ 8,810.30}{\dfrac{0.200480}{0.01125}} = \$494.39 \nonumber \]

Instrucciones de la calculadora

| Etapa | Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|---|

| Pagos | FINAL | 216 | 6 | -3000 | 0 | Respuesta: 8,810,297916 | 12 | 12 |

| Acumulación | \(\surd\) | 20 | 4.5 | -8810.30 | Respuesta: 494.392721 | 0 | 4 | 4 |

La nieta recibirá 494.39 dólares al final de cada trimestre por cinco años a partir de los 18 años. Dado que el pago es redondeado, el último pago es un monto ligeramente diferente, que podría determinarse exactamente usando técnicas discutidas en el Capítulo 13.

Emile recibió hoy un bono único de 25.000 dólares de su empleador, e inmediatamente lo invirtió al 8% compuesto anualmente. Dentro de catorce años, planea retirar 2.300 dólares al inicio de cada mes para utilizarlos como sus ingresos de jubilación. Si la renta anualidad puede ganar 3.25% compuesta semestralmente, ¿cuál es el plazo de la anualidad antes de que se agote (incluyendo el pago final menor)?

Solución

Determinar por cuánto tiempo la renta es capaz de sostener los pagos de ingresos. Esto requiere que calcule el número de pagos de anualidades, o\(N\).

Lo que ya sabes

Paso 1:

La anualidad diferida tiene pagos mensuales al inicio con una tasa de interés semestral. Por lo tanto, se trata de una anualidad general adeudada.

El cronograma de la anualidad diferida aparece a continuación.

Periodo de Aplazamiento:\(PV\) = $25,000,\(IY\) = 8%,\(CY\) = 1, Años = 14

Anualidad General Vencida:\(PV_{DUE} = FV\) después del aplazamiento,\(FV\) = $0,\(IY\) = 3.25%,\(CY\) = 2,\(PMT\) = $2,300,\(PY\) = 12

Cómo Llegarás

Paso 2:

Calcular el valor futuro del depósito único. Calcular la tasa de interés periódica (\(i\), Fórmula 9.1), el número de períodos compuestos de pago único (\(N\), Fórmula 9.2) y el valor futuro de un monto de pago único (\(FV\), Fórmula 9.3).

Paso 3:

Trabajar con la anualidad general vencida. Calcular la tasa de interés periódica (\(i\), Fórmula 9.1) y el número de pagos de anualidades (\(N\), Fórmula 11.5 reorganizado para\(N\)). Finalmente sustituir en la anualidad los pagos de Fórmula 11.1 para resolver por Años.

Realizar

Paso 2:

\(i=8 \% / 1=8 \% ; N=1 \times 14=14 \)compuestos

\[FV=\$ 25,000(1+0.08)^{14}=\$ 73,429.84 \nonumber \]

Paso 3:

\(i=3.25 \% / 2=1.625 \%\)

\[\$ 73,429.84=\$ 2,300\left[\dfrac{1-\left[\dfrac{1}{(1+0.01625)^{\frac{2}{12}}}\right]^N}{(1+0.01625)^{\frac{2}{12}}-1}\right] \times(1+0.01625)^{\frac{2}{12}} \nonumber \]

\[\begin{array}{l}{31.840361=\dfrac{1-0.997317^{N}}{0.002690}} \\ {0.085656=1-0.99730} \\ {\ln (0.997317)=N \times \ln (0.914343)} \\ {N=33.332019=34 \text { payments }} \\ {34=12 \times \text { Years }}\end{array} \nonumber \]

\[\text { Years }=2.8 \overline{3}=2 \text { years, } 10 \text { months } \nonumber \]

Instrucciones de la calculadora

| Etapa | Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|---|

| Pagos | FINAL | 14 | 8 | -25000 | 0 | Respuesta: 73,429,84061 | 1 | 1 |

| Acumulación | BGN | Respuesta: 33,332019 | 3.25 | -73429.84 | 2300 | 0 | 12 | 2 |

La anualidad durará 2 años y 10 meses antes de agotarse.