12.5: Aplicación - Cómo Comprar Un Vehículo

- Page ID

- 110623

¿Cuál es la forma más barata de adquirir un vehículo? Con 20 millones de autos en la carretera para 12 millones de hogares canadienses, eso es un promedio de 1.7 autos por hogar en Canadá. De hecho, en promedio los canadienses compran alrededor de 10 a 12 autos en su vida. Con precios promedio en el rango de $25,000 a $30,000 por vehículo, y teniendo en cuenta el aumento de la inflación a lo largo de tu vida, ¡gastarás aproximadamente $550,000 en adquirir vehículos! Sin embargo, a pesar de esta enorme cantidad de dinero que se gasta, sorprendentemente pocos consumidores se toman el tiempo para analizar críticamente sus opciones de financiamiento. ¿Gastarías $550,000 sin investigar un poco? Pensé que no.

Esta sección le guía a través de la tarea práctica de encontrar la más barata de las alternativas para obtener un vehículo. Establece los cuatro medios principales de propiedad del vehículo y desarrolla un procedimiento a través del cual se puede tomar una decisión de compra inteligente.

¿Cuáles son las opciones?

Algunos asuntos necesitan ser aclarados desde el principio. Esta sección se apega a examinar los arrendamientos de vehículos destinados a la eventual propiedad. Estudios de arrendamientos de vehículos han revelado que arrendar un vehículo sin intención de poseer es mucho más costoso que la propiedad, incluso después de tener en cuenta el mantenimiento y las reparaciones. Pénselo un poco: Arrendar un vehículo sin intención de poseerlo significa que realizará pagos mensuales del automóvil por el resto de su vida de manejo. A eso se le llama el club “para siempre en deuda”. Eso no suena muy divertido, ¿verdad?

La propiedad inteligente del vehículo significa explorar las diversas vías financieras hacia la propiedad del vehículo y, en última instancia, elegir la opción de menor costo que resulte tanto en el 100% de la propiedad del vehículo durante el tiempo que decida retener el vehículo como en la eventual terminación de los pagos de su automóvil. Eso definitivamente suena mucho más atractivo financieramente.

Una de las formas de adquirir el vehículo es pagarlo en efectivo. Si bien esto es técnicamente posible, muy pocos canadienses tienen 30 mil dólares por ahí en contra de los que solo pueden escribir un cheque. Por lo tanto, esta opción no se persigue como alternativa normal. Si no puedes pagar en efectivo, entonces debes financiar la compra tomando prestado el dinero de una organización.

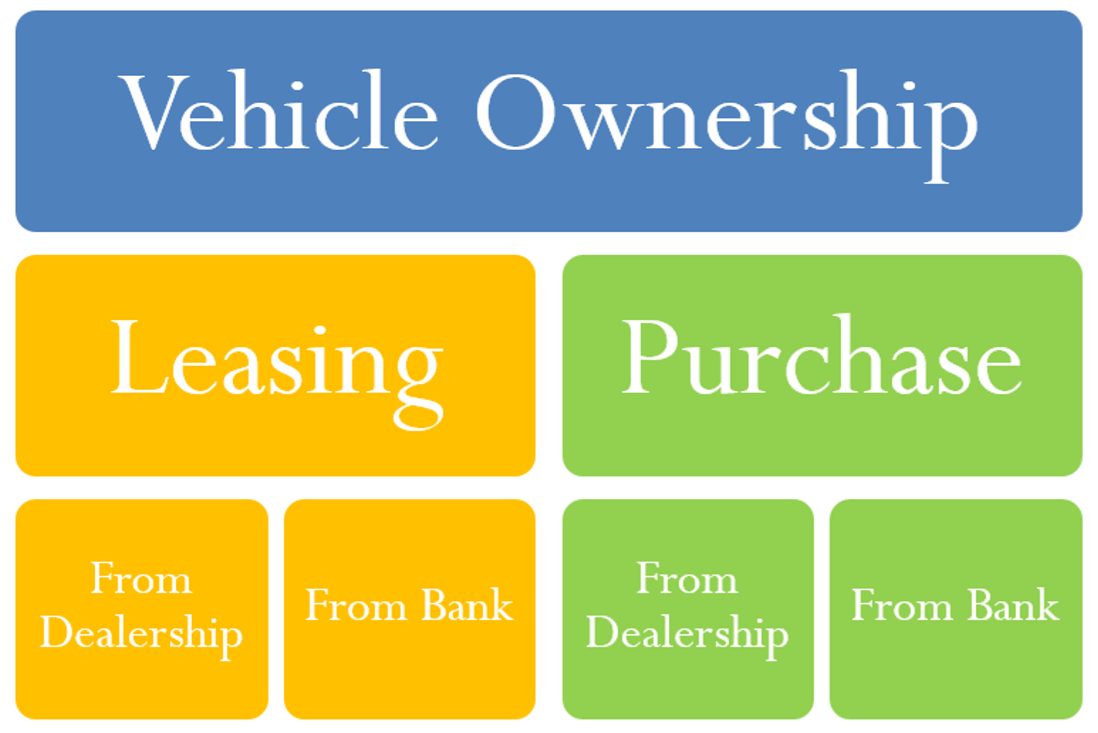

La siguiente figura ilustra los cuatro caminos disponibles para una adquisición típica de vehículos.

Las dos opciones básicas son arrendar el vehículo o comprarlo. Puedes pedir prestado el dinero ya sea a la concesionaria o a una institución financiera de tu elección (de aquí en adelante acaba de llamar banco por simplicidad), como RBC o una cooperativa de ahorro y crédito. Tenga en cuenta que si arrienda el vehículo, tiene la intención de pagar el valor residual a la terminación del plazo de arrendamiento.

A través de Internet y publicaciones como periódicos y volantes, normalmente se puede obtener mucha información sobre cada una de estas cuatro opciones sin tener que visitar el concesionario o una institución financiera. A veces es posible que tengas que buscar en letra pequeña. El objetivo es explorar tu pago mensual en igualdad de condiciones para cada una de las cuatro opciones y luego seleccionar el pago más bajo.

La Fórmula

Pedir prestado fondos para un automóvil requiere un préstamo o un arrendamiento. Ambas opciones representan anualidades y han sido discutidas previamente en este libro de texto. Por lo tanto, para averiguar su alternativa de menor costo a la propiedad del vehículo no necesita ninguna fórmula nueva, solo un nuevo proceso.

Cómo funciona

El secreto para elegir bien es que la mayoría de los vehículos en realidad tienen dos precios en el concesionario. Uno es el precio del financiamiento y el otro es un precio en efectivo, que resulta de un reembolso en efectivo que baja el precio. Para ser elegible para recibir este reembolso en efectivo, el concesionario debe recibir el pago completo del vehículo en la fecha de compra. Si eliges que un banco sea tu fuente de fondos, entonces el banco proporcionará un cheque al concesionario para el vehículo en tu nombre, ¡y por lo tanto habrás pagado en efectivo! Por lo tanto, es necesario pedir prestado menos dinero al banco para adquirir el vehículo ya que el precio en efectivo es menor. Si elige que el concesionario sea su fuente de fondos, entonces el concesionario no se paga en su totalidad de inmediato, y usted no es elegible para el reembolso en efectivo. Por lo tanto, se paga el precio del financiamiento, que es mayor.

Por supuesto, los concesionarios quieren que les pides prestado ya que pagas el precio más alto y ellos reciben un flujo de ingresos adicional por los intereses que te cobran. Los concesionarios ponen ofertas muy tentadoras frente a los consumidores. Debido a que la mayoría de los consumidores no entienden el valor temporal del dinero, no logran comparar estas ofertas con otras alternativas. ¿Pagas más por el auto pero a una tasa de interés más baja del concesionario, o pagas menos por el auto pero a una tasa de interés más alta del banco? Sólo un cálculo del valor del dinero en el tiempo puede determinar eso. La mejor decisión del consumidor se basa en qué alternativa tiene el menor pago en igualdad de condiciones.

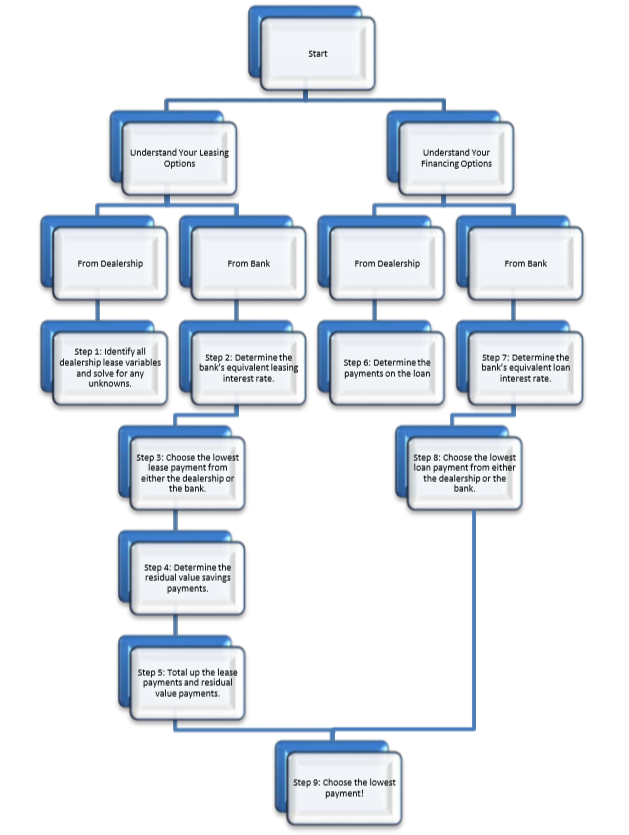

Los pasos para averiguar la opción automotriz de menor costo se ilustran en la siguiente figura.

Para entender el proceso ilustrado, es mucho más fácil obtener información sobre vehículos de anuncios de concesionarios o sitios web. Lo más común es que el precio del vehículo sea el mismo independientemente del concesionario que visites. Por lo tanto, adquirir el vehículo de un concesionario suele representar un camino singular con información conocida. Por otro lado, aproximadamente 75 bancos y 485 cooperativas de ahorro y crédito están disponibles para los consumidores en Canadá. Esto representa hasta 560 opciones diferentes, de las cuales sería extremadamente lento recopilar toda la información requerida. El proceso establece un umbral con el que se comparan los bancos. Necesitas contactar solo a aquellas instituciones financieras que pasen el cribado inicial.

Paso 1: Entiende tus términos de arrendamiento desde el concesionario. Debe identificar sus variables de arrendamiento, incluyendo la tasa de interés del arrendamiento, plazo de arrendamiento, estructura de pago de arrendamiento, cualquier pago inicial requerido, el precio de compra y el valor residual. Si se desconoce alguna de estas variables, identifique su valor aplicando la fórmula correspondiente de anualidad debida.

Paso 2: Determine la tasa de interés de arrendamiento equivalente de su banco. Los bancos anuncian las tasas de interés, no los pagos. Por lo tanto, calcula la tasa de interés que un banco debe cobrar para que sea equivalente al concesionario utilizando la estructura de arrendamiento idéntica usando el mismo plazo de arrendamiento, pagos de arrendamiento, composición y valor residual. El valor actual utilizado en este cálculo es el precio de compra del distribuidor desde el paso 1 menos el reembolso en efectivo. Resolver para la tasa de interés nominal equivalente del banco (\(IY\)).

Paso 3: Toma tu decisión de arrendamiento. Después de realizar alguna investigación, si encuentras un banco con una tasa de interés más baja que la calculada\(IY\) a partir del paso 2, entonces elige el arrendamiento bancario (debes ponerte en contacto con el banco para confirmar la tasa). Recalcular los pagos de arrendamiento a la tasa de interés del banco. Si no puede encontrar una tasa de interés más baja de un banco, seleccione los pagos de arrendamiento del concesionario en el paso 1.

Paso 4: Un arrendamiento requiere que ahorres para el valor residual. Al elegir una opción de arrendamiento, también debes ahorrar fondos suficientes para pagar el valor residual al final del arrendamiento. Configure una cuenta de ahorro por anualidad utilizando el mismo plazo y frecuencia de pago. Utilice una tasa de interés apropiada de su institución de ahorro. Calcula el pago de anualidad requerido para cumplir con tu objetivo de ahorro de valor residual.

Paso 5: Total del pago del arrendamiento. Su pago de arrendamiento del paso 3 más el pago de anualidad de valor residual del paso 4 es el compromiso total de desembolso requerido por intervalo de pago para poseer el vehículo a través del arrendamiento.

Eso completa el análisis de la alternativa de arrendamiento. El resto de los pasos ahora implican examinar sus opciones de financiamiento.

Paso 6: Calcular el pago del préstamo del concesionario. Utilizando el mismo plazo y frecuencia de pago que el arrendamiento, calcular los pagos para adquirir el vehículo. Recuerda que un préstamo vehicular es una anualidad ordinaria. Utilizar el precio de financiamiento del vehículo y la tasa de interés de financiamiento (no la tasa de arrendamiento) que ofrece el concesionario.

Paso 7: Calcule la tasa de interés equivalente del préstamo de su banco. Utilizando el mismo proceso que en el paso 2, se busca determinar la tasa de interés equivalente de un préstamo bancario que iguale los pagos con el concesionario. Con una estructura idéntica y utilizando el precio en efectivo, calcular la tasa de interés nominal equivalente del banco (\(IY\)).

Paso 8: Tomar la decisión del préstamo. Si un banco ofrece una tasa de interés inferior a la calculada\(IY\) a partir del paso 7, entonces seleccione el préstamo bancario (y probablemente debería comunicarse con el banco para confirmar la tasa). Recalcular los pagos del préstamo a la tasa de interés del banco. Si no puede encontrar un banco con una tasa de interés más baja, seleccione los pagos del préstamo del concesionario del paso 6.

Paso 9: La decisión final. En el paso 5, calculaste el pago total del arrendamiento. A partir del paso 8, tienes el pago de préstamo más bajo. La elección obvia es el pago más bajo.

Notas Importantes

- En cualquier momento dado, se encuentran disponibles numerosos descuentos vehiculares que ajustan el precio de compra del vehículo (sujeto a diversas condiciones). Si dichos descuentos se aplican a su situación de compra, modifique el precio de compra del vehículo en consecuencia en sus cálculos.

- Si bien los arrendamientos generalmente no son negociables, el precio de compra de un vehículo puede ser negociable dependiendo de las políticas del concesionario y del fabricante automotriz. Si se permite el regateo, estime el monto por el cual podría reducir el precio de compra y utilizar el monto reducido para los cálculos en los pasos 6 y 7.

- Si tiene un intercambio para la adquisición de su vehículo, el valor del intercambio se trata de la misma manera que un pago inicial hacia el vehículo. Reduce el precio de compra, por lo que modificas tus cálculos en consecuencia.

- El concepto fundamental de relación calidad-precio en el tiempo dice que para decidir entre los diferentes plazos de arrendamiento y financiamiento, todo el dinero debe trasladarse a la misma fecha focal. Tenga en cuenta que en el proceso explicado anteriormente está tomando la decisión final comparando los montos de pago de la anualidad adeudada con los montos de pago de la anualidad ordinaria. Es evidente una clara discrepancia en el momento de los pagos. En la teoría financiera técnicamente correcta, para obedecer el concepto fundamental de valor temporal del dinero, estos montos de pago deben entonces estar presentes valorados al inicio de la transacción (la fecha focal) y se debe elegir el valor presente inferior. No obstante, la realidad es que la mayoría de los consumidores basan su decisión de compra en el monto del pago y en lo que pueden pagar en lugar de en el monto total. Por lo tanto, es más lógico basar la decisión de adquisición de automóviles estrictamente en los montos físicos de pago de anualidad de bolsillo.

Haber Suzuki anuncia un Suzuki SX4 Hatchback en venta. Se conoce la siguiente información:

- Información de arrendamiento: Plazo de siete años, tasa de arrendamiento anual compuesta de 0.9%, pagos quincenales de $90.75, valor residual de $8,250, no se requiere pago inicial.

- Información de compra: Reembolso en efectivo de $3,500 disponibles, financiamiento de compra al 2.99% compuesto anualmente.

- Opciones bancarias: La tasa de arrendamiento de vehículos más baja de un banco es de 4.4% compuesta anualmente, mientras que la tasa de préstamo más baja es de 8.25% compuesta anualmente.

- Cuentas de ahorro: La mejor tarifa disponible es 2% compuesta anualmente. ¿Cuál es el método de menor costo para adquirir este vehículo?

Solución

Examine los cuatro caminos hacia la propiedad del vehículo y elija la ruta con el pago quincenal más bajo.

Lo que ya sabes

Hay cinco líneas de tiempo, una para cada una de las opciones (dos arrendamientos, una cuenta de ahorro, dos compras):

Arrendamiento de concesionario:\(IY\) = 0.9%,\(CY\) = 1,\(PMT\) = $90.75,\(PY\) = 26,\(FV\) = $8,250, Años = 7

Arrendamiento\(PV_{DUE}\) Bancario: = Precio de Compra − $3,500,\(CY\)\(PMT\) = 1, = $90.75,\(PY\) = 26,\(FV\) = $8,250, Años = 7

Plan de Ahorro Residual:\(PV\) = $0,\(IY\) = 2%,\(CY\) = 1,\(PY\) = 26,\(FV\) = $8,250, Años = 7

Préstamo del concesionario:\(PV_{ORD}\) = Precio de Compra,\(IY\) = 2.99%,\(CY\) = 1,\(PY\) = 26,\(FV\) = $0, Años = 7

Préstamo Bancario:\(PV_{ORD}\) = Precio de Compra − $3,500,\(CY\) = 1,\(PMT\) = Pago del préstamo del concesionario,\(PY\) = 26,\(FV\) = $0, Años =

Cómo Llegarás

Paso 1:

En el arrendamiento del concesionario falta el precio de compra del vehículo para el arrendamiento. Encuentre el valor presente del valor residual aplicando las Fórmulas 9.1, 9.2 y 9.3 (reordenadas para\(PV\)). Después aplique las Fórmulas 11.1 y 11.5 para encontrar el valor presente de los pagos de arrendamiento. Agrega el\(PV\) y\(PV_{DUE}\) para llegar al precio de compra.

Paso 2:

En el arrendamiento bancario, calcule la tasa de interés equivalente de arrendamiento bancario. Ajusta el precio de compra para reflejar el precio en efectivo y usa tu calculadora para resolver la Fórmula 11.5 para\(IY\).

Paso 3:

Si la tasa bancaria es mayor, elija el pago del paso 1. Si la tasa bancaria es menor, vuelva a calcular el pago del arrendamiento utilizando las Fórmulas 9.1, 9.2 y 9.3 (reordenadas para PV) para ajustar\(PV_{DUE}\) y aplicar la Fórmula 11.5 (reorganizada para\(PMT\)).

Paso 4:

En el plan de ahorro residual, ahorre para pagar el valor residual utilizando la tasa de interés de la cuenta de ahorro. Aplicar las Fórmulas 9.1 y 11.3 (reordenadas para\(PMT\)).

Paso 5:

Sumar los pagos de los pasos 3 y 4. Este es el pago total del arrendamiento.

Paso 6:

En el préstamo del concesionario, calcule los pagos del préstamo del concesionario aplicando las Fórmulas 9.1 y 11.4 (reordenadas para\(PMT\)).

Paso 7:

En el préstamo bancario, calcule la tasa de interés equivalente del préstamo bancario. Ajusta el precio de compra y usa tu calculadora para resolver la Fórmula 11.4 para\(IY\).

Paso 8:

Si la tasa bancaria es mayor, elija el pago del paso 6. Si la tasa bancaria es menor, vuelva a calcular el pago del préstamo, primero usando las Fórmulas 9.1 y 9.3 (reordenadas para\(PV\)) para ajustar la\(PV_{ORD}\) y luego usando la Fórmula 11.4 (reorganizada para\(PMT\)).

Paso 9:

Elija el pago más bajo del paso 5 o del paso 8.

Realizar

Paso 1:

Valor Residual:

\(i=0.9 \% / 1=0.9 \% ; N=1 \times 7=7 \text { compounds }\);

\(\$ 8,250=PV(1+0.009)^{7}\);

\[PV=\$8,250 \div(1+0.009)^{7}=\$7,748.466949 \nonumber \]

Pagos de Arrendamiento:

\(N=26 \times 7=182 \text { payments } \)

\[PV_{DUE}=\$ 90.75\left[\dfrac{1-\left[\dfrac{1}{(1+0.009)^{\frac{1}{26}}}\right]^{182}}{(1+0.009)^{\frac{1}{26}}-1}\right] \times(1+0.009)^{\frac{1}{26}}=\$ 16,011.97657 \nonumber \]

\[\text { Total } PV=\$ 7,748.466949+\$ 16,011.97657=\$ 23,760.44=\text { purchase price of the vehicle } \nonumber \]

Paso 2:

\(\text { Cash price of vehicle }=\$ 23,760.44-\$ 3,500.00=\$ 20,260.44\)

Resolver Fórmula 11.5 (ajustando el valor residual):

\[\$ 20,260.44-\dfrac{\$ 8,250}{\left((1+i)^{\frac{1}{26}}\right)^{182}}=\$ 90.75\left[\dfrac{1-\left[\dfrac{1}{(1+i)^{\frac{1}{26}}}\right]^{182}}{(1+i)^{\frac{1}{26}}-1}\right] \times(1+i)^{\frac{1}{26}} \nonumber \]

De la calculadora,\(IY\) = 4.5331% compuesto anualmente.

Paso 3:

La tasa de arrendamiento bancario de 4.4% es menor que la tasa de arrendamiento equivalente de 4.5331%. Elija el arrendamiento del banco y vuelva a calcular el pago.

\(i=4.4 \% / 1=4.4 \% ; N=1 \times 7=7 \text { compounds }\)

\[\begin{aligned}\$ 8,250&=PV(1+0.044)^{7} \\ PV&=\$ 8,250 \div(1+0.044)^{7}\\ &=\$ 6,103.099605\end{aligned} \nonumber \]

\[\text { new } PV_{DUE}=\$ 20,260.44-\$ 6,103.099605=\$ 14,157.34039 \nonumber \]

\(N = 182\)pagos (igual que el paso 1)

\[\$ 14,157.34039=PMT\left[\dfrac{1-\left[\dfrac{1}{(1+0.044)^{\frac{1}{26}}}\right]^{182}}{(1+0.044)^{\frac{1}{26}}-1}\right] \times(1+0.044)^{\frac{1}{26}} \nonumber \]

\[\$ 14,157.34039=PMT\left[\dfrac{0.260230}{0.001657}\right] \times 1.001657 \nonumber \]

\[PMT=\dfrac{\$ 14,157.34039}{157.261348}=\$ 90.02 \nonumber \]

Paso 4:

\(i=2 \% / 1=2 \% ; N=182 \text { payments }\)(igual que el paso 1)

\[\$ 8,250=PMT\left[\dfrac{\left[(1+0.02)^{\frac{1}{26}}\right]^{182}-1}{(1+0.02)^{\frac{1}{26}}-1}\right] \times(1+0.02)^{\frac{1}{26}} \nonumber \]

\[\$ 8,250=PMT\left[\dfrac{0.148685}{0.000761}\right] \times 1.000761 \nonumber \]

\[PMT=\dfrac{\$ 8,250}{195.292254}=\$ 42.24 \nonumber \]

Paso 5:

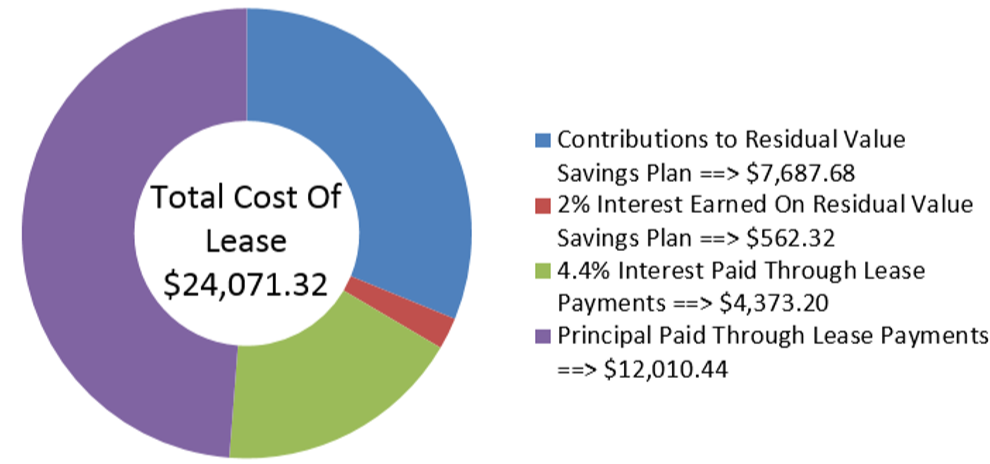

El pago total del arrendamiento es de $90.02 + $42.24 = $132.26 quincenal.

Paso 6:

\(\text { Purchase price }=\$ 23,760.44 \)(de la etapa 1);\(i=2.99 \% / 1=2.99 \% ; N=182 \text { payments } \) (igual que en la etapa 1)

\[\$ 23,760.44=PMT\left[\dfrac{1-\left[\dfrac{1}{(1+0.0299)^{\frac{1}{26}}}\right]^{182}}{(1+0.0299)^{\frac{1}{26}}-1}\right] \nonumber \]

\[\$ 23,760.44=PMT\left[\dfrac{0.186355}{0.001133}\right] \nonumber \]

Paso 7:

Precio en efectivo del vehículo =$20,260.44 (a partir del paso 2).

\[\$ 20,260.44=\$ 144.56\left[\dfrac{1-\left[\dfrac{1}{(1+i)^{\frac{1}{26}}}\right]^{182}}{(1+i)^{\frac{1}{26}}-1}\right] \nonumber \]

De la calculadora,\(IY\) = 8.0841% compuesto anualmente.

Paso 8:

Dado que la tasa de préstamo bancario de 8.25% es superior a la tasa de préstamo equivalente de 8.0841%, permanecer con el préstamo del concesionario y realizar pagos de $144.56.

Paso 9:

El pago más bajo es del paso 5, que es $132.26.

Instrucciones de la calculadora

| Paso | Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|---|

| 1 | BGN | 182 | 0.9 | Respuesta: 23,760.44352 | -90.75 | -8250 | 26 | 1 |

| 2 | \(\surd\) | \(\surd\) | Respuesta: 4.533113 | 20260.44 | \(\surd\) | \(\surd\) | \(\surd\) | \(\surd\) |

| 3 | \(\surd\) | \(\surd\) | 4.4 | \(\surd\) | Respuesta: -90.024284 | \(\surd\) | \(\surd\) | \(\surd\) |

| 4 | \(\surd\) | \(\surd\) | 2 | 0 | Respuesta: -42.244378 | 8250 | \(\surd\) | \(\surd\) |

| 6 | FINAL | \(\surd\) | 2.99 | 23760.44 | Respuesta: -144.558127 | 0 | \(\surd\) | \(\surd\) |

| 7 | \(\surd\) | \(\surd\) | Respuesta: 8.084126 | 20260.44 | -144.56 | \(\surd\) | \(\surd\) | \(\surd\) |

La mejor opción para adquirir este vehículo es arrendarlo al banco. Esto requiere pagos quincenales de arrendamiento de $90.02 y pagos de ahorros residuales de $42.24 para un total de $132.26 por periodo por siete años. Al finalizar el arrendamiento, el ahorro acumulado se utiliza para pagar el valor residual de $8,250.