12.6: Aplicación - Planeando su RRSP

- Page ID

- 110622

¿Cómo y cuándo deberías comenzar a planificar tu RRSP? Cuando estás en tu adolescencia o principios de los veinte, probablemente no estés pensando mucho en tus ingresos de jubilación. Estás en una etapa de la vida en la que, además de pagar la educación o pagar préstamos estudiantiles, te mudas por tu cuenta y necesitas adquirir muchas posesiones que van desde electrodomésticos hasta muebles y transporte. Tus ingresos probablemente estén en su punto más bajo de tu carrera. Te encuentras con un presupuesto limitado con altas exigencias.

Irónicamente, sin embargo, este es el mejor momento para comenzar su RRSP. A lo largo de los últimos capítulos ya has sido testigo del increíble poder del interés compuesto. A través de la discusión, ejemplos, e incluso algunos de los ejercicios, debe quedar claro que cuanto antes invierta su dinero, menos tendrá que pagar de su bolsillo para alcanzar sus metas de ingresos de jubilación.

Pero, ¿por qué deberías meterte en la molestia y el gasto de contribuir a un RRSP? Para quienes cuentan con el gobierno para proporcionar ingresos de jubilación, se señaló que el típico canadiense en retiro gana 529.09 dólares mensuales del Plan de Pensiones de Canadá (CPP) y 514.74 dólares de Seguridad para la Vejez (OEA). Ambos montos son antes de impuestos, lo que significa que sus ingresos netos de estas fuentes serán aún menores. Esto no es mucho de lo que vivir.

¿No se supone que las empresas proporcionen planes de pensiones para sus empleados? Si bien algunas empresas sí ofrecen planes de pensiones, estas empresas del sector público y privado son pocas y distantes entre sí. La Asociación de Inversiones de Pensiones de Canadá (PIAC) administra aproximadamente 130 fondos de pensiones que representan aproximadamente el 80% de la industria de pensiones de Canadá por tamaño de activo. En un estudio realizado en 2007 por el PIAC, encontró que aproximadamente 20.5% de las empresas afiliadas canadienses están cerrando o considerando cerrar sus fondos de pensiones de beneficios definidos. En Ontario, el porcentaje es mucho mayor al 36.2%. Estos cierres son en el sector privado. Además, aproximadamente el 20% de las organizaciones canadienses están reduciendo los beneficios futuros.1

La conclusión es que no debes contar con otra persona para crear tus ingresos de jubilación para ti. Además, no se deposite en tener la suerte de trabajar para una empresa que tenga un buen plan de pensiones. Necesitas cuidarte a ti mismo.

Esta sección introduce un modelo simplificado de planeación de RRSP que se aproxima razonablemente al compromiso financiero que proporcionará un ingreso de jubilación satisfactorio. En última instancia, siempre debes consultar a un asesor financiero mientras planificas tu RRSP.

Planeación de Ingresos

La planificación de ingresos requiere que proyecte ganancias futuras, determine las necesidades de ingresos en la jubilación y luego desarrolle un plan de ahorro hacia ese objetivo. Mira estos detalles:

- Ingresos proyectados por retiro. El primer paso es determinar tus ingresos anuales de jubilación a la edad de jubilación. El consenso general es que un jubilado necesita aproximadamente el 70% de los ingresos brutos previos a la jubilación para vivir cómodamente y mantener el mismo estilo de vida. Es difícil saber cuál será esa cantidad dentro de 30 o 40 años. No obstante, se conoce el ingreso típico de jubilación de hoy. El canadiense promedio necesita alrededor de $40.000 de ingresos brutos. Puede ajustar este número más alto si es necesario. Luego puede proyectar el monto de hoy hacia adelante a la edad de jubilación utilizando una tasa estimada de inflación basada en datos históricos.

- P rincipal Requerido a la Edad de Retiro. El segundo paso requiere determinar el principal necesario para financiar el requisito de ingresos anuales a la edad de jubilación. Debe estimar el número de años por los que se van a realizar retiros del saldo de RRSP. En esencia, ¿cuánto tiempo vas a vivir? Si bien nadie conoce la respuesta, el hombre canadiense promedio vive hasta los 78 años mientras que la canadiense promedio vive hasta los 82 años. Estos son buenos puntos de partida. No tendría sentido bajar estos números ya que no quieres que te cojan corto, pero podrías subir estos números si es necesario. Una mirada a tus padres, abuelos y otros antepasados combinada con tus propias elecciones de estilo de vida podría indicar la vida típica que puedes esperar. Si bien no se le garantiza vivir tanto tiempo, al menos puede basar una decisión financiera razonable en ello. También se debe tener en cuenta la inflación durante los años de jubilación. Cada año, sus ingresos deben subir para mantenerse al día con el costo de vida. Por último, deberías usar una tasa de interés conservadora y de bajo riesgo en estos cálculos porque ciertamente no puedes permitirte perder tus ahorros ante otro “Lunes Negro” (que hace referencia al 19 de octubre de 1987, cuando los mercados bursátiles de todo el mundo se estrellaron).

- Pagos de Ahorro por Anualidad. El paso final es determinar los pagos necesarios para llegar al principal requerido para el retiro. Debes considerar que tus ingresos generalmente aumentan a lo largo de tu vida, lo que significa que a medida que envejeces podrías permitirte aportar una cantidad mayor a tu RRSP. Así, las contribuciones comienzan pequeñas cuando eres joven y aumentan a medida que envejece. La tasa de interés que utilice debe reflejar el mercado y su tolerancia al riesgo. Desde 1980, la Bolsa de Valores de Toronto (TSX) ha promediado aproximadamente 6% de crecimiento anual, lo que es un buen punto de partida para determinar qué tasa de interés usar en sus cálculos.

La Fórmula

La planificación de RRSP no implica nuevas fórmulas. En su lugar, debe combinar conceptos de pago único previamente estudiados del Capítulo 9 y conceptos de anualidad tanto del Capítulo 11 como del Capítulo 12.

Cómo funciona

Su objetivo final es calcular las contribuciones regulares a su RRSP necesarias para lograr un saldo en su RRSP del cual pueda retirarse regularmente en su retiro para formar sus ingresos. Los cálculos presentados ignoran otras fuentes de ingresos de jubilación como el CPP o la OEA, como si usted fuera el único responsable de su propio bienestar financiero. Luego puede tratar cualquier otro ingreso como ingreso de bonificación.

Siga los pasos:

Paso 1: Calcula los ingresos anuales de jubilación que necesitarás. Elija un valor del ingreso anual en dólares de hoy junto con una tasa de inflación anual para usar. Luego, aplicando la Fórmula 9.1 (Tasa de Interés Periódica), la Fórmula 9.2 (Número de Períodos Compuestos para Pagos Únicos) y la Fórmula 9.3 (Interés Compuesto para Pagos Únicos), puede trasladar esos ingresos a la edad de jubilación requerida.

Paso 2: Calcular el valor presente de los ingresos de jubilación. La mayoría de las personas reciben mensualmente sus ingresos de jubilación, por lo que divides el resultado del paso 1 por 12. Los ingresos por jubilación suelen comenzar un mes después de la jubilación, formando así una anualidad ordinaria. Utilizando una tasa de inflación anual razonable, también se divide la tasa de inflación por 12 para aproximarse a la tasa de crecimiento que se utilizará en el cálculo de una anualidad de crecimiento constante requerida durante la jubilación. Estimar el número de años que el fondo de retiro debe sostener y seleccionar una tasa de interés conservadora de bajo riesgo. Luego aplique la Fórmula 9.1 (Tasa de Interés Periódica), la Fórmula 11.1 (Número de Pagos de Anualidad) y la Fórmula 12.3 (Valor Presente de una Anualidad Ordinaria de Crecimiento Constante) para llegar al principal requerido a la edad de jubilación.

Paso 3: Calcula el pago de anualidad requerido para lograr tu objetivo. Si hoy ya se invierte un solo pago, deduzca su valor futuro a la edad de jubilación (usando la Fórmula 9.1, la Fórmula 9.2 y la Fórmula 9.3) de la cantidad de dinero determinada en el paso dos. El principal a la edad de jubilación (a partir del paso 2) se convierte ahora en el valor futuro para la anualidad ordinaria de crecimiento constante. Utilice una tasa de interés que refleje las tasas de mercado y su nivel de riesgo, junto con una tasa de crecimiento adecuada que seleccione para los pagos de anualidades que realizará. Esta tasa de crecimiento puede o no coincidir con la tasa de crecimiento determinada en el paso 2. Así, llegar al monto del pago de anualidad requiere Fórmula 9.1 (Tasa de Interés Periódica), Fórmula 11.1 (Número de Pagos de Anualidad), una nd Fórmula 12.1 (Futur e Valor de una Anualidad Ordinaria de Crecimiento Constante) reorganizado para PMT.

Notas Importantes

Este procedimiento se aproxima a la contribución regular de RRSP requerida. No obstante, reconocer que el procedimiento está algo simplificado y ciertamente no tiene en cuenta todas las variables que puedan aplicarse en una situación individual. Siempre es mejor consultar a un planificador financiero certificado para asegurarse de que su plan RRSP funcione bajo las condiciones actuales del mercado y bajo las restricciones aplicables.

Además, los pasos enumerados anteriormente también asumen una estructura de anualidad ordinaria. En caso de vencimiento de anualidad, sustituya la fórmula correspondiente de anualidad debida según se requiera.

Caminos hacia el éxito

Una de las tareas más difíciles en la planificación de un RRSP es adivinar las tasas de interés y las tasas de inflación. Si no está seguro de qué números usar, algunos valores seguros son los siguientes:

- Una tasa de inflación o tasa de crecimiento del 3% compuesta anualmente, equivalente al 0.25% mensual

- Durante el retiro, una tasa de interés del 4% compuesta anualmente

- Mientras usted contribuye a su RRSP, una tasa de interés de 6% compuesta anualmente, basada en el promedio histórico aproximado de los últimos 31 años (1980—2011) para el TSX.

Supongamos que dos personas—la Persona A y la Persona B— están ahorrando por la misma cantidad de retiro en igualdad de condiciones salvo lo señalado. En cada uno de los siguientes casos, determinar cuáles son las contribuciones de RRSP mayores:

- La Persona A comienza a contribuir a los 18 años mientras que la Persona B comienza a contribuir a los 25 años.

- La Persona A gana 7% compuesto anualmente mientras que la Persona B gana 6% compuesto anualmente.

- La Persona A contribuye mensualmente mientras que la Persona B aporta semestral.

- La Persona A contribuye a través de una anualidad ordinaria mientras que la Persona B utiliza una anualidad adeudada.

- La Persona A gana 4.5% de interés durante el retiro mientras que la Persona B gana 4% de interés durante la jubilación.

- La Persona A tiene ganancias compuestas trimestrales mientras que la Persona B tiene ganancias compuestas mensuales.

- Contestar

-

- Persona B, porque tiene un plazo más corto para acumular la misma cantidad que la Persona A.

- Persona B, porque una tasa de interés más baja requiere más capital, de ahí mayores contribuciones.

- Persona A, porque el director no aumenta tantas veces como lo hace la Persona B.

- Persona A, porque hay uno menos compuestos que para la Persona B.

- La Persona B gana menos intereses, por lo que se requiere un principal mayor al momento de la jubilación de lo que requiere la Persona A.

- Persona A, porque el interés no se convierte en principal tantas veces como lo es para la Persona B.

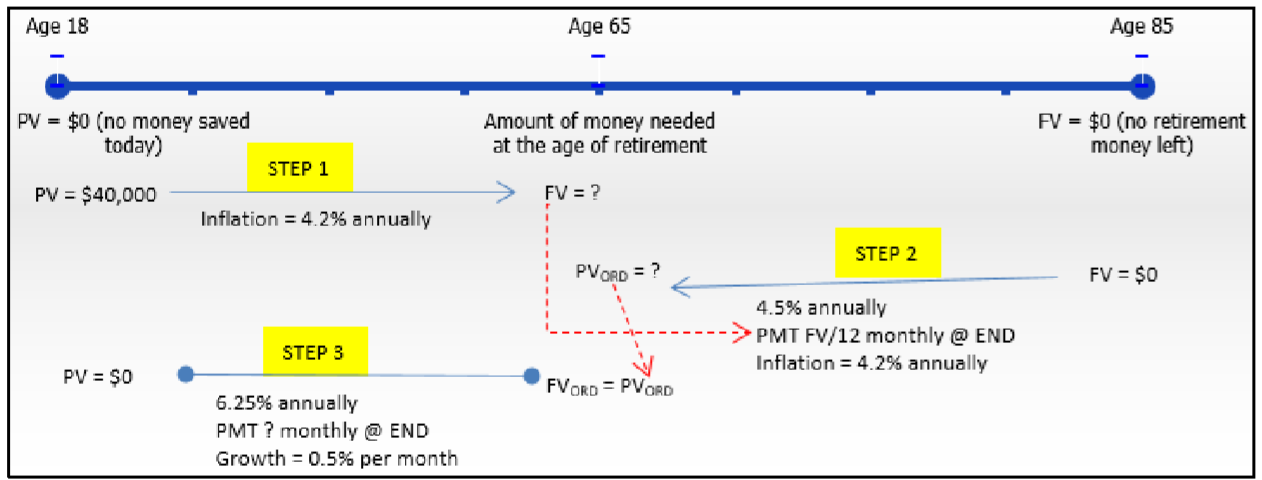

Jesse acaba de cumplir 18 años y planea retirarse cuando cumpla 65 años. En los fondos de hoy, quiere ganar 40 mil dólares anuales en retiro. Con base en los últimos 50 años, estima que la inflación es de 4.2% compuesta anualmente. Le gustaría recibir 20 años de pagos mensuales de su dinero de retiro, que se prevé que gane 4.5% compuesto anualmente. Cree que su RRSP puede ganar 6.25% compuesto anualmente durante sus contribuciones, no tiene dinero ahorrado hasta la fecha, y le gustaría aumentar cada pago en 0.5%. Dentro de un mes, ¿cuál es el monto de su primera contribución mensual de RRSP?

Solución

Jesse quiere hacer contribuciones regularmente crecientes a su RRSP al final del intervalo de pago mensual con capitalización anual. Por lo tanto, se trata de una anualidad ordinaria general de crecimiento constante. Calcula su primer pago (\(PMT\)).

Lo que ya sabes

El plan RRSP de Jesse aparece en la línea de tiempo.

Paso 1:

\(PV\)= $40.000,\(IY\) = 4.2%,\(CY\) = 1, Años = 47

Paso 2:

\(FV\)= $0,\(IY\) = 4.5%,\(CY\) = 1,\(PY\) = 12, Años = 20,\(Δ\%\) = 4.2% /12 = 0.35% por pago

Paso 3:

\(PV\)= $0,\(FV_{ORD}\) = Paso 2 respuesta,\(IY\) = 6.25%,\(CY\) = 1,\(PY\) = 12, Años = 47,\(Δ\%\) = 0.5%

Cómo Llegarás

Paso 1:

Traslade los ingresos anuales deseados de Jesse de hoy a la edad de jubilación aplicando la Fórmula 9.1, la Fórmula 9.2 y la Fórmula 9.3.

Paso 2:

Calcule la cantidad de dinero necesaria a la edad de jubilación aplicando la Fórmula 9.1, la Fórmula 11.1 y la Fórmula 12.3.

Paso 3:

Calcule el pago mensual regular de Jesse aplicando la Fórmula 9.1, la Fórmula 11.1 y la Fórmula 12.1.

Realizar

Paso 1:

\(i=4.2 \% / 1=4.2 \% ; N=1 \times 47=47 \text { compounds; } FV=\$ 40,000(1+0.042)^{47}=\$ 276,594.02\)

Paso 2:

\(i=4.5 \% / 1=4.5 \% ; N=12 \times 20=240 \text { payments }\)

Tenga en cuenta que el pago mensual es de $276,594.02 ÷ 12 = $23,049.50

\[PV_{ORD}=\dfrac{\$ 23,049.50}{1+0.0035}\left[\dfrac{1-\left[\dfrac{1+0.0035}{(1+0.045)^{\frac{1}{12}}}\right]^{240}}{\dfrac{(1+0.045)^{\frac{1}{12}}}{1+0.0035}-1}\right]=\$ 5,398,479.88 \nonumber \]

Paso 3:

\(i=6.25 \% / 1=6.25 \% ; N=12 \times 47=564 \text { payments } \)

\[\$ 5,398,479.88=PMT(1+0.005)^{564-1}\left[\dfrac{\left[\dfrac{(1+0.0625)^{\frac{1}{12}}}{1+0.005}\right]^{564}-1}{\dfrac{(1+0.0625)^{\frac{1}{12}}}{1+0.005}-1}\right] \nonumber \]

\[\begin{aligned}\$ 5,398,479.88&=PMT(16.576497)[574.367284]\\ \$ 5,398,479.88&=PMT(9,520.997774)\\ \$ 567.01&=PMT\end{aligned} \nonumber \]

Instrucciones de la calculadora

| Paso | Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|---|

| 1 | FINAL | 47 | 4.2 | -40000 | 0 | Respuesta: 276,594.0176 | 1 | 1 |

Sobre la base de que la tasa de inflación es relativamente precisa, la primera contribución de Jesse en el plazo de un mes es de 567.01 dólares. Cada pago posterior aumenta en 0.5% resultando en un saldo de $5,398,479.88 al momento del retiro, a partir del cual podrá realizar su primer retiro de $23,049.50 incrementándose en 0.35% mensual por 20 años.

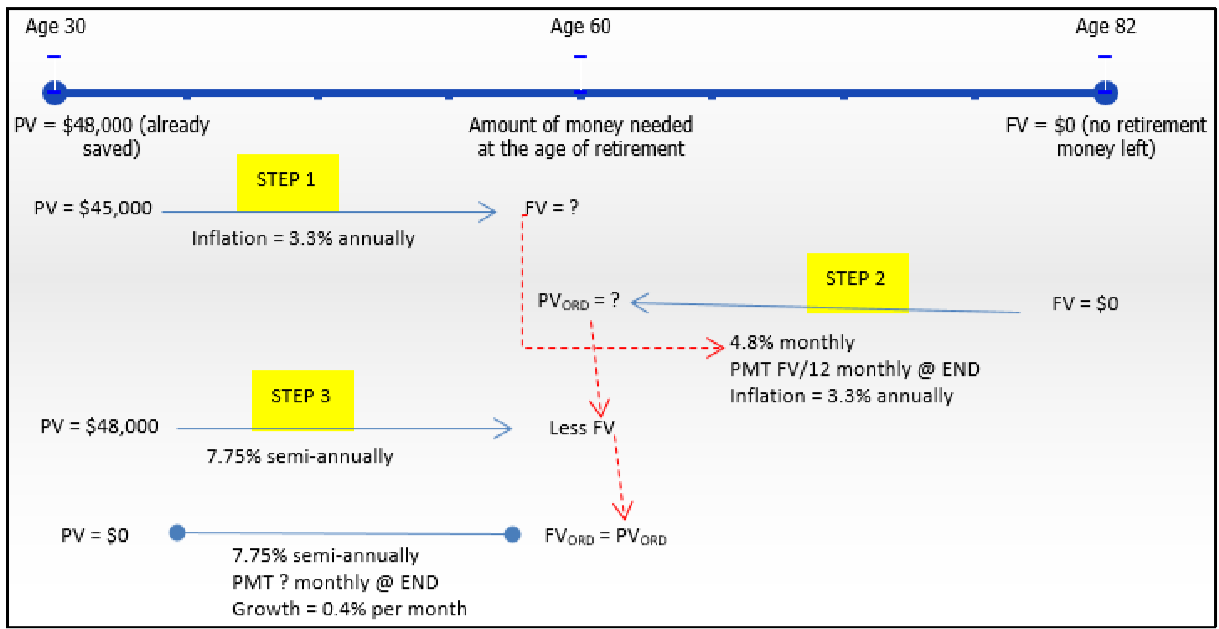

Marilyn acaba de cumplir 30 años y planea retirarse cuando cumpla 60 años. En los fondos de hoy, quiere ganar 45 mil dólares en retiro. Con base en los últimos 30 años, estima que la inflación es de 3.3% compuesta anualmente. A ella le gustaría recibir 22 años de pagos de fin de mes de su fondo de retiro, que se pronostica que ganará 4.8% de intereses compuestos mensualmente. Con base en los resultados hasta la fecha, cree que su RRSP puede ganar 7.75% compuesto semestralmente durante sus contribuciones. Ella ya ha ahorrado 48,000 dólares, y aumentará cada contribución en 0.4%. Dentro de un mes, ¿cuál es el monto de su primera contribución mensual de RRSP?

Solución

Ella hará contribuciones regularmente crecientes a su RRSP al final del intervalo de pago mensual con capitalización semestral. Por lo tanto, se trata de una anualidad ordinaria general de crecimiento constante. Calcular su primer pago (\(PMT\)).

Lo que ya sabes

El plan RRSP de Marilyn aparece en la línea de tiempo.

Paso 1:

\(PV\)= $45.000,\(IY\) = 3.3%,\(CY\) = 1, Años = 30

Paso 2:

\(FV\)= $0,\(IY\) = 4.8%,\(CY\) = 12,\(PY\) = 12, Años = 22,\(Δ\%\) = 3.3% /12 = 0.275% por pago

Paso 3:

\(PV\)= $48,000,\(FV_{ORD}\) = Paso 2 respuesta,\(IY\) = 7.75%,\(CY\) = 2,\(PY\) = 12, Años = 30,\(Δ\%\) = 0.4%

Cómo Llegarás

Paso 1:

Trasladar sus ingresos anuales deseados de hoy a la edad de jubilación aplicando la Fórmula 9.1, la Fórmula 9.2 y la Fórmula 9.3.

Paso 2:

Calcule la cantidad de dinero necesaria a la edad de jubilación aplicando la Fórmula 9.1, la Fórmula 11.1 y la Fórmula 12.3.

Paso 3:

Deduzca sus ahorros actuales de sus contribuciones futuras requeridas calculando el valor futuro de sus ahorros actuales y deduciéndolo de la respuesta del paso 2 aplicando la Fórmula 9.1, la Fórmula 9.2 y la Fórmula 9.3. Calcule su pago mensual regular aplicando la Fórmula 9.1, la Fórmula 11.1 y la Fórmula 12.1.

Realizar

Paso 1:

\(i=3.3 \% / 1=3.3 \% ; N=1 \times 30=30 \text { compounds; } FV=\$ 45,000(1+0.033)^{30}=\$ 119,185.15\)

Paso 2:

\(i=4.8 \% / 12=0.4 \% ; N=12 \times 22=264 \text { payments } \)

Tenga en cuenta que el pago mensual es de $119,185.15/12 = $9,932.10

\[PV_{ORD}=\dfrac{\$ 9,932.10}{1+0.00275}\left[\dfrac{1-\left[\dfrac{1+0.00275}{(1+0.004)^{\frac{12}{12}}}\right]^{264}}{\dfrac{(1+0.004)^{\frac{12}{12}}}{1+0.00275}-1}\right]=\$ 2,226,998.08 \nonumber \]

Paso 3:

Ahorros actuales:

\(i=7.75 \% / 2=3.875 \% ; N=2 \times 30=60 \text { compounds } ; FV=\$ 48,000(1+0.03875)^{60}=\$ 469,789.65 \)

\(\text { new } FV_{ORD}=\$ 2,226,998.08-\$ 469,789.65=\$ 1,757,208.43 \)

Pagos RRSP:

\(i=7.75 \% / 2=3.875 \% ; N=12 \times 30=360 \text { payments } \)

\[\$ 1,757,208.43=PMT(1+0.004)^{360-1}\left[\dfrac{\left[\dfrac{(1+0.03875)^{\frac{2}{12}}}{1+0.004}\right]^{360}-1}{\dfrac{(1+0.03875)^{\frac{2}{12}}}{1+0.004}-1}\right] \nonumber \]

\[\begin{aligned}\$ 1,757,208.43&=PMT(4.191822)[564.766990] \\ \$ 1,757,208.43&=PMT(2,367.403054) \\ \$ 742.25&=PMT\end{aligned} \nonumber \]

Instrucciones de la calculadora

| Paso | Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|---|

| 1 | FINAL | 30 | 3.3 | -45000 | 0 | Respuesta: 119,185,1533 | 1 | 1 |

| 3 (Ahorro) | \(\surd\) | 60 | 7.75 | -48000 | \(\surd\) | Respuesta: 469,789,6504 | 2 | 2 |

Sobre la base de que la tasa de inflación es relativamente precisa, la primera contribución de Marilyn en un mes a partir de ahora es de 742.25 dólares. Cada pago posterior aumenta 0.4% resultando en un saldo de $2,226,998.08 (incluyendo sus ahorros actuales) al momento de la jubilación, de lo que realiza su primer retiro de $9,932.10 incrementando en 0.275% mensual por 22 años.

Referencias

- Pension Investment Association of Canada, Pension Plan Finding Challenges: 2007 Encuesta PIAC, diciembre 2007, www.piacweb.org/Files/Pension%20Plan%20Funding%20Challenges% 202007% 20PIAC%20Survey%20Dec%2007.pdf (consultado el 26 de septiembre de 2010).