13.1: Cálculo de los componentes de interés y principal

- Page ID

- 110807

¿Cuánto del principal pagas cuando realizas el pago de un préstamo? Hace un año compraste la casa de tus sueños de 250,000 dólares en una hipoteca a 25 años a una tasa de interés fija de 5% compuesta semestral. Con contribuciones mensuales de $1,454.01, o 17.448.12 dólares en total para el año pasado, calculas que debes haber puesto una fuerte mella en el saldo adeudado.

Obtienes un shock grosero cuando inspeccionas tu estado de cuenta hipotecario, ya que te das cuenta que el saldo adeudado no es lo que esper ¡Tu saldo restante es de $244,806.89, lo que refleja una reducción de capital de solo $5,193.11! El otro 70% de tu dinero duramente ganado, que asciende a 12.255.01 dólares, se destinó únicamente a los cargos por intereses del banco.

Muchas personas no entienden completamente cómo se reparten los pagos de sus préstamos. Durante el transcurso completo de la hipoteca a 25 años pagará $186,204.46 en cargos por intereses al 5% compuesto semestral, o aproximadamente 74.5% del precio de la vivienda. Eso es un total de $436,204.46 pagados en una casa de $250,000. ¿Y si las tasas de interés suben? A una tasa semestral más típica del 7%, adeudarías $275,311.51 en intereses totales, o 110% del valor de tu vivienda.

Conociendo estos números, ¿qué puedes hacer al respecto? El plazo, las tasas de interés, los montos de pago y la frecuencia de pago afectan la cantidad de intereses que paga. ¿Qué pasa si realizaste un pago extra de hipoteca por año? ¿Sabías que solo tardarían aproximadamente 21 años en vez de 25 años en ser dueño de tu casa? En lugar de pagar $186.204.46 en intereses pagarías solo $156.789.33, ¡un ahorro de casi $30,000!

Estos cálculos deben dejar claro que tanto las empresas como los consumidores necesitan comprender los componentes de intereses y principales de los pagos de anualidades. En esta sección se muestra cómo calcular componentes de capital e intereses tanto para pagos únicos como para una serie de pagos.

¿Qué es la amortización?

La amortización es un proceso mediante el cual el principal de un préstamo se extingue en el transcurso de un período de tiempo acordado a través de una serie de pagos regulares que van hacia los intereses devengados y la reducción del principal. Dos componentes conforman el componente de tiempo acordado:

- Plazo de amortización. El plazo de amortización es el tiempo durante el cual la tasa de interés y el acuerdo de pago entre el prestatario y el prestamista permanecerán sin cambios. Por lo tanto, si el acuerdo es para pagos mensuales a una tasa fija del 5% a lo largo de cinco años, es vinculante para los cinco años enteros. O si el acuerdo es para pagos trimestrales a una tasa variable de prime más 2% por tres años, entonces los intereses se calculan sobre esta base a lo largo de los tres años.

- Periodo de Amortización. El periodo de amortización es el tiempo que tardará en reducirse a cero el principal. Por ejemplo, si acepta devolver su préstamo de automóvil durante seis años, luego de seis años reduce su principal a cero y su período de amortización es de seis y oídos.

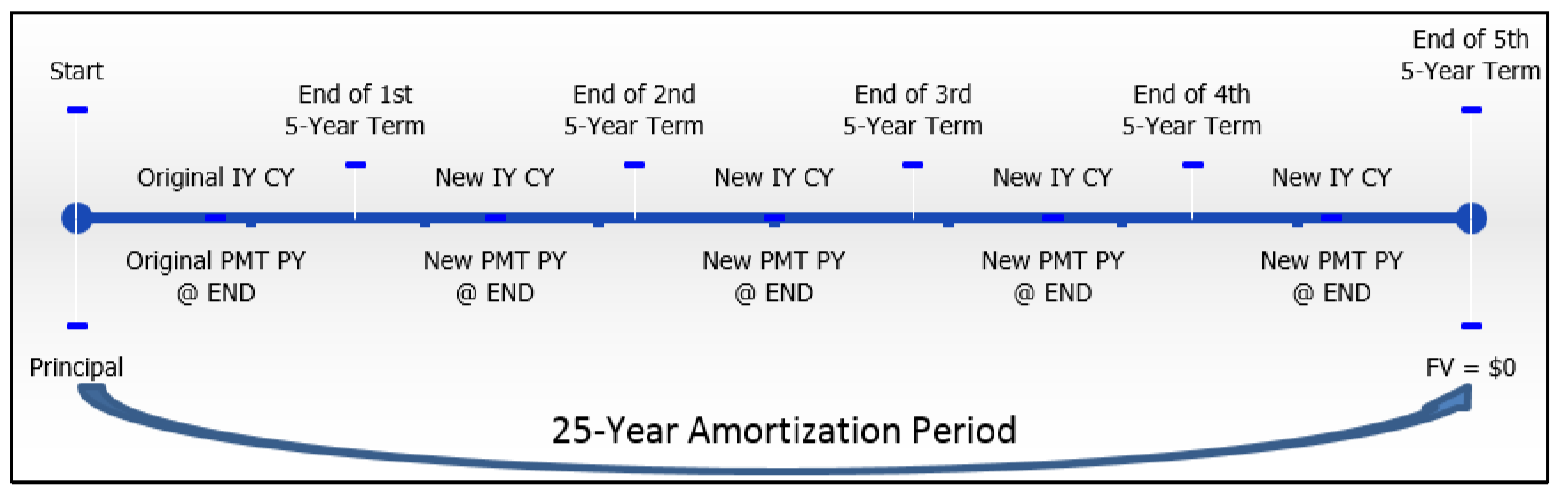

En la mayoría de las compras relativamente pequeñas, el plazo de amortización y el período de amortización son idénticos. Por ejemplo, un préstamo vehicular tiene una tasa de interés acordada y pagos por un plazo fijo. Al término del plazo, el préstamo se reembolsa en su totalidad. Sin embargo, las compras más grandes, como las transacciones de bienes raíces, suelen implicar demasiado dinero para ser reembolsados en plazos cortos. Las instituciones financieras dudan en acordar plazos de amortización de mucho más de cinco a siete años debido a la volatilidad y fluctuaciones de las tasas de interés. En consecuencia, se podrá establecer un plazo de cinco años con un periodo de amortización de 25 años. Cuando transcurren los cinco años, se establece un nuevo plazo según lo acordado entre el prestatario y el prestamista. Las condiciones del nuevo plazo reflejan las tasas de interés prevalecientes y un plan de pago que continúa extinguiendo la deuda dentro del periodo de amortización original.

La cifra muestra el cronograma de una hipoteca a 25 años en la que el prestatario establece cinco términos secuenciales de cinco años a lo largo del periodo de amortización de 25 años para extinguir la deuda. Con respecto a la amortización, todos los préstamos toman la estructura de anualidades ordinarias simples o anualidades ordinarias generales a menos que se indique lo contrario. Por lo tanto, este libro de texto se centrará principalmente en las anualidades ordinarias.

Cálculo de los componentes de intereses y principales para un pago único

En cualquier momento durante la amortización se puede calcular con precisión cuánto contribuye cualquier pago único al principal y a los intereses. Las empresas deben separar los componentes principal e interés por dos razones:

- Gasto por Intereses. Cualquier interés pagado sobre una deuda es un gasto contable que debe ser reportado en los estados financieros. Además, los gastos por intereses tienen implicaciones de deducción fiscal para un negocio.

- Ingresos por intereses. Cualquier interés que reciba una empresa es una fuente de ingresos. Esto debe ser reportado como ingresos en sus estados financieros y está sujeto a reglas tributarias.

La Fórmula

Para calcular los componentes de interés y principal de cualquier pago de anualidad, siga esta secuencia de dos fórmulas.

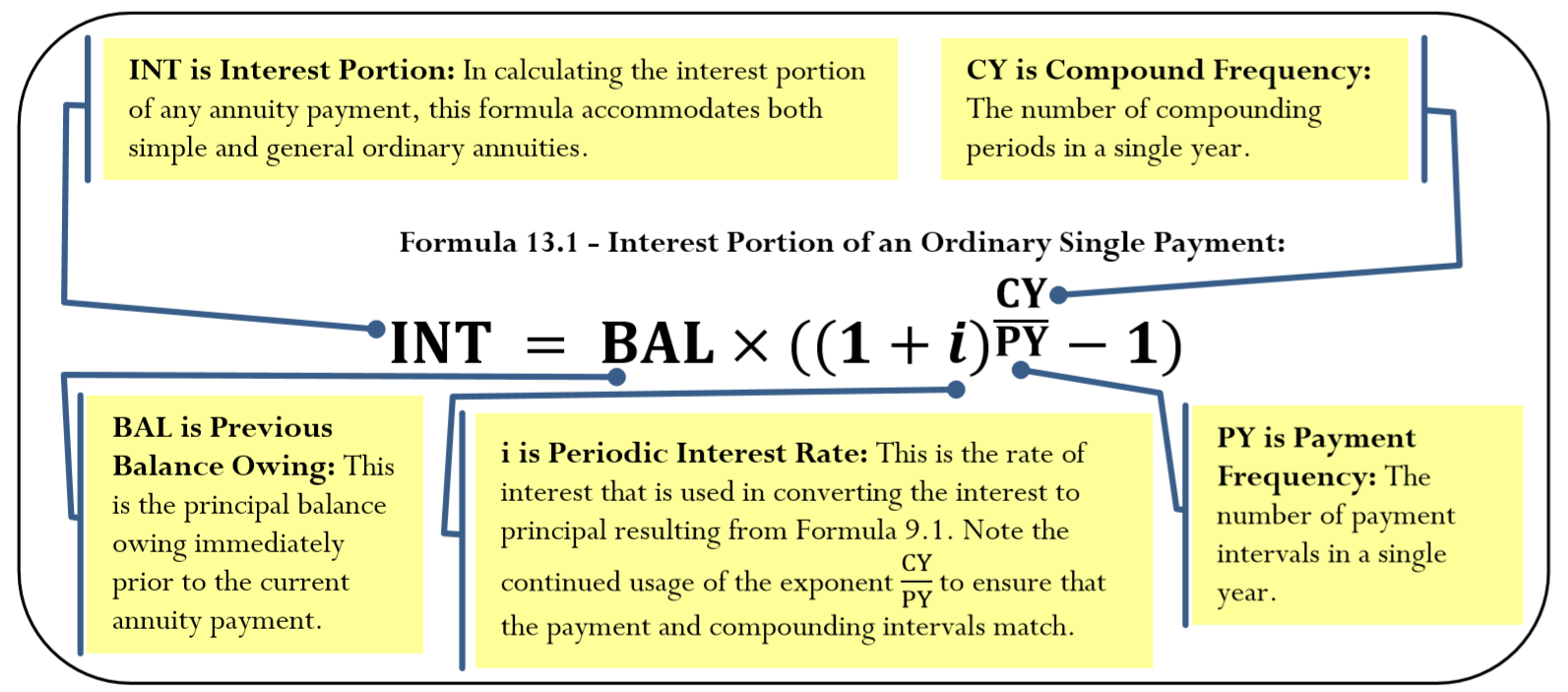

- Calcular la porción de interés del pago (Fórmula 13.1).

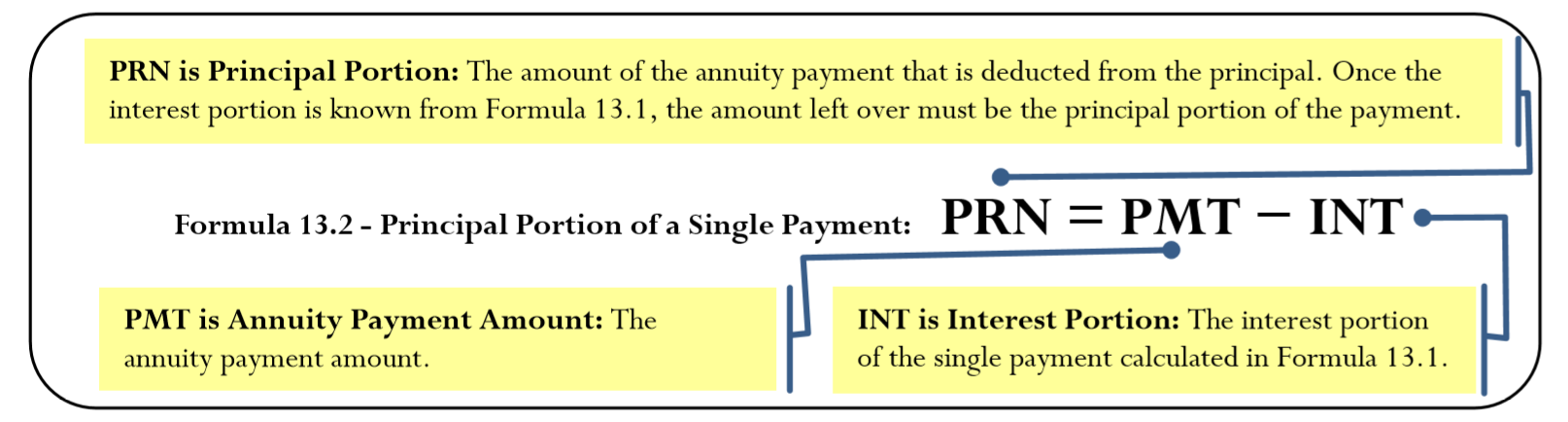

- Calcular la parte principal del pago (Fórmula 13.2).

Cómo funciona

Siga estos pasos para calcular los componentes de interés y principal para un pago único de anualidad:

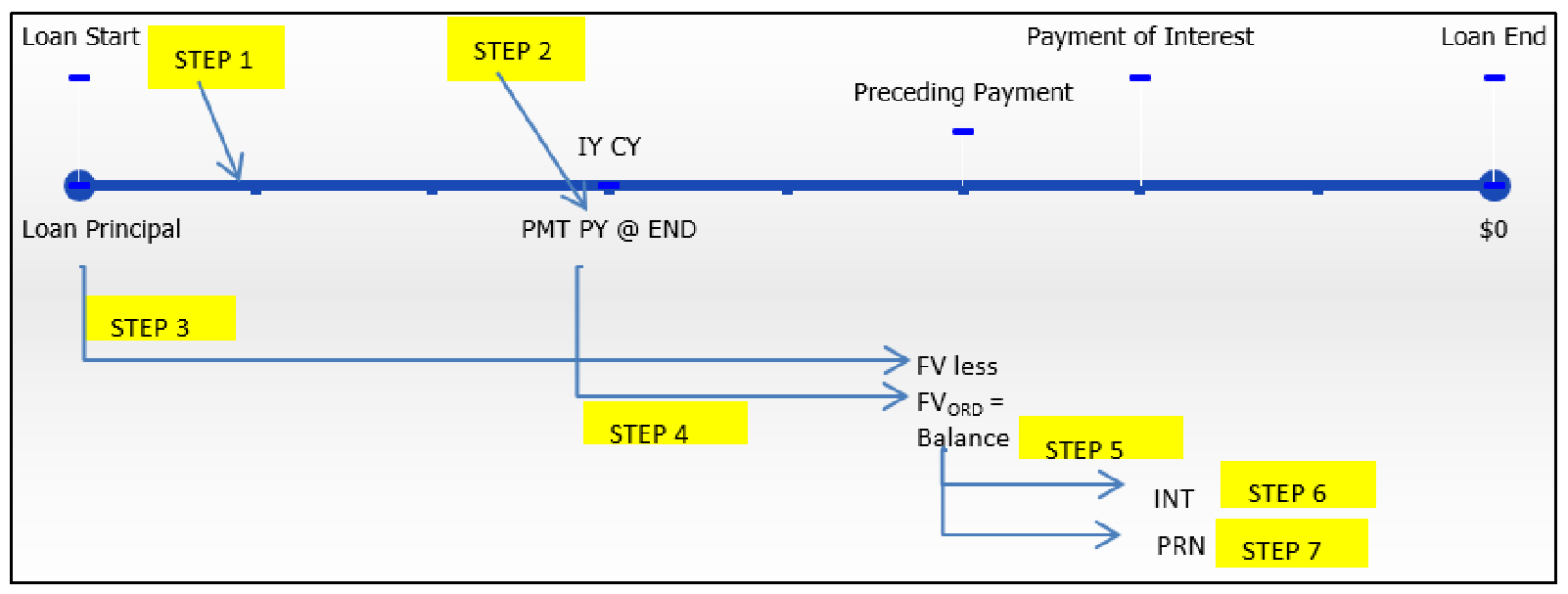

Paso 1: Dibuja una línea de tiempo (se ve a continuación). Identificar el valor temporal conocido de las variables monetarias\(IY, CY, PY\), incluyendo, Años, y uno de\(PV_{ORD}\) o\(FV_{ORD}\). El monto del pago de anualidad puede o no conocerse.

Paso 2: Si se conoce el monto del pago de anualidad, proceda al paso 3. Si se desconoce, resuelva para ello utilizando las Fórmulas 9.1 (Tasa de Interés Periódica) y 11.1 (Número de Pagos de Anualidad) y reordenando la Fórmula 11.4 (Valor Presente de Anualidad Ordinaria). Redondear el pago a dos decimales.

Paso 3: Calcular el valor futuro del principal original inmediatamente antes de que se realice el pago. Utilice las Fórmulas 9.1 (Tasa de Interés Periódica), 9.2 (Número de Períodos Compuestos para Pagos Únicos) y 9.3 (Interés Compuesto para Pagos Únicos). Por ejemplo, cuando calculas los intereses y las porciones principales para el pago 22, necesitas conocer el saldo inmediatamente después del pago 21.

Paso 4: Calcular el valor futuro de todos los pagos de anualidades ya realizados. Utilice las Fórmulas 11.1 (Número de Pagos de Anualidad) y 11.2 (Valor Futuro de Anualidad Ordinaria). Por ejemplo, si necesitas calcular los intereses y las porciones principales para el pago 22, necesitas conocer el valor futuro de los primeros 21 pagos.

Paso 5: Calcular el saldo (\(BAL\)) previo al pago restando el paso 4 (el valor futuro de los pagos) del paso 3 (el valor futuro del principal original). El concepto fundamental de relación calidad-precio en el tiempo permite combinar estos dos números en la misma fecha focal.

Paso 6: Calcular la porción de interés del pago de anualidad actual usando la Fórmula 13.1.

Paso 7: Calcula la parte principal del pago de anualidad actual usando la Fórmula 13.2.

Notas Importantes

Anualidades de inversión

Las fórmulas y técnicas que se discuten en esta sección también se aplican a cualquier tipo de anualidad de inversión de la que se reciban los pagos de anualidades. Por ejemplo, la mayoría de las personas reciben pagos de anualidades de sus ahorros RRSP acumulados cuando están jubilados. En estos casos, ver la inversión como un préstamo a la institución financiera a una tasa de interés acordada. La institución financiera realiza entonces pagos de anualidades al jubilado para extinguir su deuda en algún momento futuro; estos pagos consisten en el principal y los intereses que se devengan.

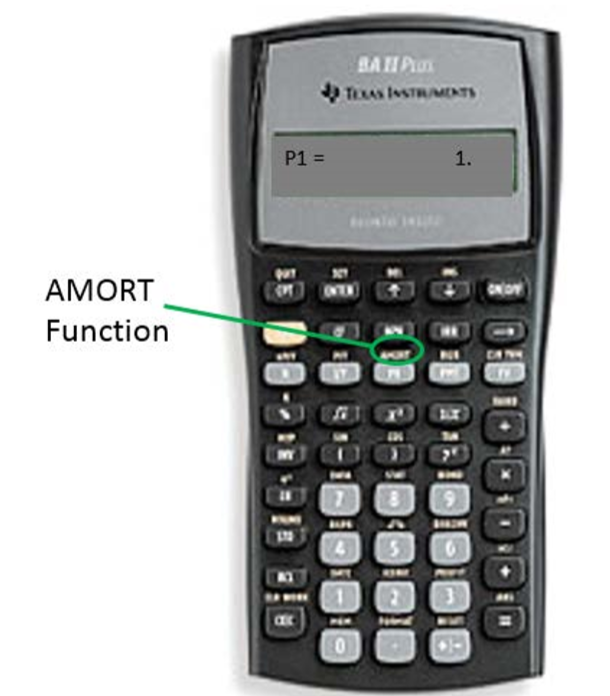

Tu Calculadora BAII Plus.

La función que calcula los componentes de interés y principal de cualquier pago único en su calculadora BAII Plus se llama AMORT. Se encuentra en la 2da repisa por encima del botón PV.

La ventana de Amortización tiene cinco variables (use ↓ o ↑ para desplazarse por ellas). Los dos primeros, P1 y P2, son variables de entrada de datos. Los tres últimos, BAL, PRN e INT, son variables de salida.

- P1 es el número de pago inicial. La calculadora funciona con un solo pago o una serie de pagos.

- P2 es el número de pago final. Este número es el mismo que P1 cuando trabajas con un solo pago. Cuando trabajas con una serie de pagos más adelante en esta sección, lo estableces en un número superior a P1.

- BAL es el saldo principal restante después del número de pago P2. El signo de flujo de caja es correcto como se indica en la pantalla de la calculadora.

- PRN es la parte principal de los pagos de P1 a P2 inclusive. Ignorar el signo de flujo de caja.

- INT es la porción de interés de los pagos de P1 a P2 inclusive. Ignorar el signo de flujo de caja.

Para utilizar la función Amortización, los comandos son los siguientes:

- Debe ingresar las siete variables de valor temporal del dinero con precisión (\(N, I/Y, PV, PMT, FV, P/Y\), y\(C/Y\)). Si\(PMT\) se computó, debe volver a ingresarlo con solo dos decimales y el signo de flujo de caja correcto.

- Prensa 2da AMORT.

- Escriba un valor para P1 y pulse Intro seguido de ↓.

- Escriba un valor para P2 y pulse Intro seguido de ↓. Tenga en cuenta que cuanto mayores sean los números ingresados en P1 o P2, más tiempo tardará la calculadora en computar las salidas. Es posible que su calculadora quede en blanco por unos momentos antes de mostrar las salidas.

- Usando el ↓ y ↑, desplácese por BAL, PRN e INT para leer la salida.

Cosas a tener en cuenta

Un malentendido común al usar la función AMORT en la calculadora ocurre al ingresar los valores para P1 y P2. Mucha gente piensa que cuando resuelven por un solo pago necesitan establecer estos valores uno aparte. Por ejemplo, si están buscando el pago número 22 se imaginan que P1 = 21 y P2 = 22. Esto es incorrecto, ya que la calculadora computaría entonces los valores totales para ambos pagos 21 y 22.

Si estás interesado en un solo pago, debes establecer P1 y P2 en el mismo valor exacto. En el ejemplo, si quieres el pago 22 entonces tanto P1 = 22 como P2 = 22.

- Para cualquier préstamo, si calculaste las porciones de interés del segundo pago y del décimo pago, ¿qué pago tiene una porción de interés menor?

- Para cualquier préstamo, si calculaste las porciones principales del quinto pago y el duodécimo pago, ¿qué pago tiene una porción principal menor?

- Mantenemos constantes todas las demás variables, si el Préstamo A tuvo una tasa de interés del 4% mientras que el Préstamo B tuvo una tasa de interés del 6%, ¿qué préstamo tiene la porción de interés más alta sobre cualquier pago?

- Contestar

-

- El décimo pago, ya que el principal es mucho menor para entonces por lo que se cobran menos intereses.

- El quinto pago, ya que el saldo es mayor por lo que se cobran más intereses.

- Préstamo B, ya que la tasa de interés es mayor.

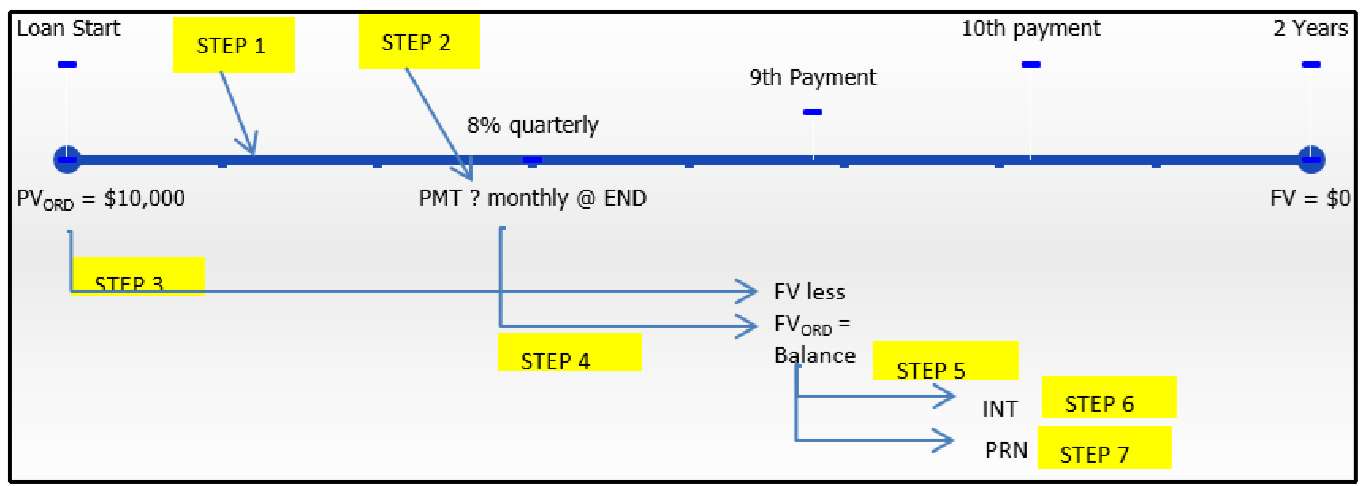

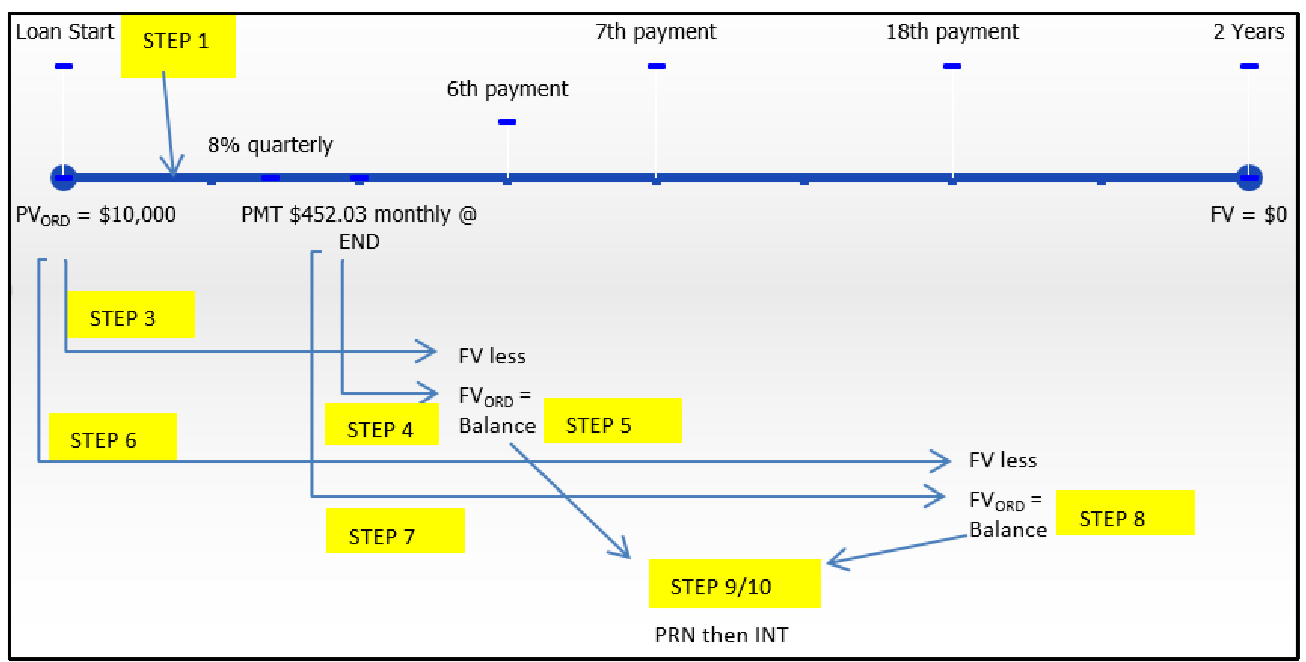

El contador de la firma contable de Nichols y Burnt necesita separar los intereses y el principal en el pago del décimo préstamo. La compañía pidió prestados 10,000 dólares al 8% compuesto trimestralmente con pagos de fin de mes por dos años.

Solución

Tenga en cuenta que se trata de una anualidad general ordinaria. Calcular la porción principal (\(PRN\)) y la porción de interés (\(INT\)) del décimo pago del préstamo a dos años.

Lo que ya sabes

Paso 1:

La información sobre el préstamo de la firma contable se encuentra en el cronograma. \(PV_{ORD}\)= $10,000,\(IY\) = 8%,\(CY\) = 4,\(PY\) = 12, Años = 2,\(FV\) = $0

Cómo Llegará

Paso 2:

Se desconoce el PMT. Aplicar las Fórmulas 9.1, 11.1 y 11.4.

Paso 3:

Calcular el valor futuro del principal del préstamo utilizando las Fórmulas 9.2 y 9.3.

Paso 4:

Calcula el valor futuro de los primeros nueve pagos utilizando las Fórmulas 11.1 y 11.2.

Paso 5:

Calcular el saldo principal después de nueve pagos a través de\(BAL = FV − FV_{ORD}\).

Paso 6:

Calcule la porción de interés usando la Fórmula 13.1.

Paso 7:

Calcule la porción principal usando la Fórmula 13.2.

Realizar

Paso 2:

\(i=8 \% / 4=2 \% ; N=12 \times 2=24 \)pagos

\[\$ 10,000=PMT\left[\dfrac{1-\left[\dfrac{1}{(1+0.02)^{\frac{4}{12}}}\right]^{24}}{(1+0.02)^{\frac{4}{12}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 10,000}{\left[\dfrac{1-\left[\dfrac{1}{(1+0.02)}^{\frac{4}{12}}\right]^{24}}{(1+0.02)^{\frac{4}{12}}-1}\right]}=\dfrac{\$ 10,000}{\left[\dfrac{0.146509}{0.006622}\right]}=\$ 452.03 \nonumber \]

Paso 3:

\[N=4 \times \dfrac{9}{12}=3 \text { compounds; } FV=\$ 10,000(1+0.02)^{3}=\$ 10,612.08 \nonumber \]

Paso 4:

\(N=12 \times \dfrac{9}{12}=9\)pagos

\[FV_{ORD}=\$ 452.03\left[\dfrac{\left[(1+0.02)^{\frac{4}{12}}\right]^{9}-1}{(1+0.02)^{\frac{4}{12}}-1}\right]=\$ 4,177.723934 \nonumber \]

Paso 5:

\[BAL=\$ 10,612.08-\$ 4,177.723934=\$ 6,434.356066 \nonumber \]

Paso 6:

\[INT=\$ 6,434.356066 \times\left((1+0.02)^{\frac{4}{12}}-1\right)=\$ 42.612871 \nonumber \]

Paso 7:

\[PRN=\$ 452.03-\$ 42.612871=\$ 409.42 \nonumber \]

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 24 | 8 | 10000 |

Respuesta: -452.032375 Rekeyed como: -452.03 |

0 | 122 | 4 |

| P1 | P2 | BAL (salida) | PRN (salida) | INT (salida) |

|---|---|---|---|---|

| 10 | 10 | 6,024.938937 | 409.417128 | 42.612871 |

El contador de Nichols y Burnt registra una reducción principal de 409.42 dólares y un gasto por intereses de 42.61 dólares por el décimo pago.

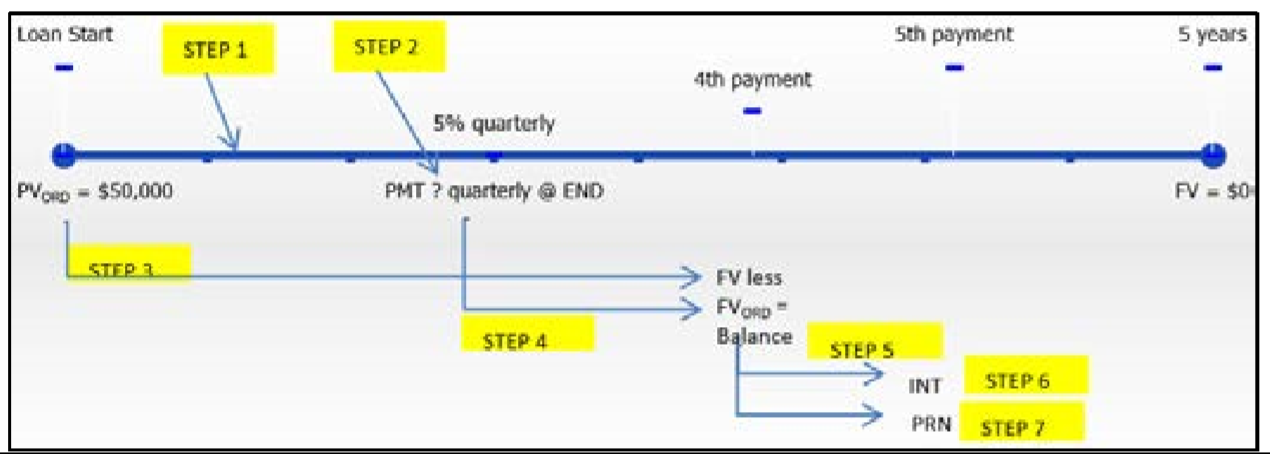

Baxter tiene 50 mil dólares invertidos en una anualidad de cinco años que gana 5% compuesto trimestralmente y le hace pagos regulares de fin de trimestre. Para su quinto pago, necesita saber cuánto de su pago vino de su principal y cuántos intereses se ganaron sobre la inversión.

Solución

Tenga en cuenta que se trata de una anualidad simple ordinaria. Calcular la porción principal (\(PRN\)) y la porción de interés (\(INT\)) del quinto pago de la anualidad quinquenal de inversión.

Lo que ya sabes

Paso 1:

Conoce lo siguiente sobre la anualidad de inversión, como se ilustra en la línea de tiempo. \(PV_{ORD}\)= $50,000,\(IY\) = 5%,\(CY\) = 4,\(PY\) = 4, Años = 5,\(FV\) = $0

Cómo Llegará

Paso 2:

\(PMT\)se desconoce. Aplicar las Fórmulas 9.1, 11.1 y 11.4.

Paso 3:

Calcular el valor futuro del principal del préstamo utilizando las Fórmulas 9.2 y 9.3.

Paso 4:

Calcula el valor futuro de los cuatro primeros pagos utilizando las Fórmulas 11.1 y 11.2.

Paso 5:

Calcular el saldo principal después de cuatro pagos a través de\(BAL = FV − FV_{ORD}\).

Paso 6:

Calcule la porción de interés usando la Fórmula 13.1.

Paso 7:

Calcule la porción principal usando la Fórmula 13.2.

Realizar

Paso 2:

\(i=5 \% / 4=1.25 \% ; N=4 \times 5=20 \)pagos

\[\$ 50,000=PMT\left[\dfrac{1-\left[\dfrac{1}{(1+0.0125)^{\frac{4}{4}}}\right]^{20}}{(1+0.0125)^{\frac{4}{4}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 50,000}{\left[\dfrac{1-\left[\dfrac{1}{(1+0.0125)^{\frac{4}{4}}}\right]^{20}}{[(1+0.0125)^{\frac{4}{4}}]-1}\right]}=\dfrac{\$ 50,000}{\left[\dfrac{0.219991}{0.0125}\right]}=\$ 2,841.02 \nonumber \]

Paso 3:

\[N=4 \times 1=4 \text { compounds; } FV=\$ 50,000(1+0.0125)^{4}=\$ 52,547.26685 \nonumber \]

Paso 4:

\(N=4 \times 1=4 \)pagos

\[FV_{ORD}=\$ 2,841.02\left[\dfrac{\left[(1+0.0125)^{\frac{4}{4}}\right]^{4}-1}{(1+0.0125)^{\frac{4}{4}}-1}\right]=\$ 11,578.93769 \nonumber \]

Paso 5:

\[BAL=\$ 52,547.26685-\$ 11,578.93769=\$ 40,968.32916 \nonumber \]

Paso 6:

\[INT =\$ 40,968.32916 \times\left((1+0.0125)^{\frac{4}{4}}-1\right)=\$ 512.104114 \nonumber \]

Paso 7:

\[PRN=\$2,841.02-\$512.104114=\$ 2,328.92 \nonumber \]

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 20 | 5 | -50000 |

Respuesta: 2,841,019482 Rekeyed como: 2,841.01 |

0 | 4 | 4 |

| P1 | P2 | BAL (salida) | PRN (salida) | INT (salida) |

|---|---|---|---|---|

| 5 | 5 | -38,639.41327 | 2,328.915886 | 512.104114 |

En el quinto pago de Baxter de $2,841.02, tiene 2.328.92 dólares deducidos de su principal y los 512.10 dólares restantes provienen de los intereses devengados por su inversión.

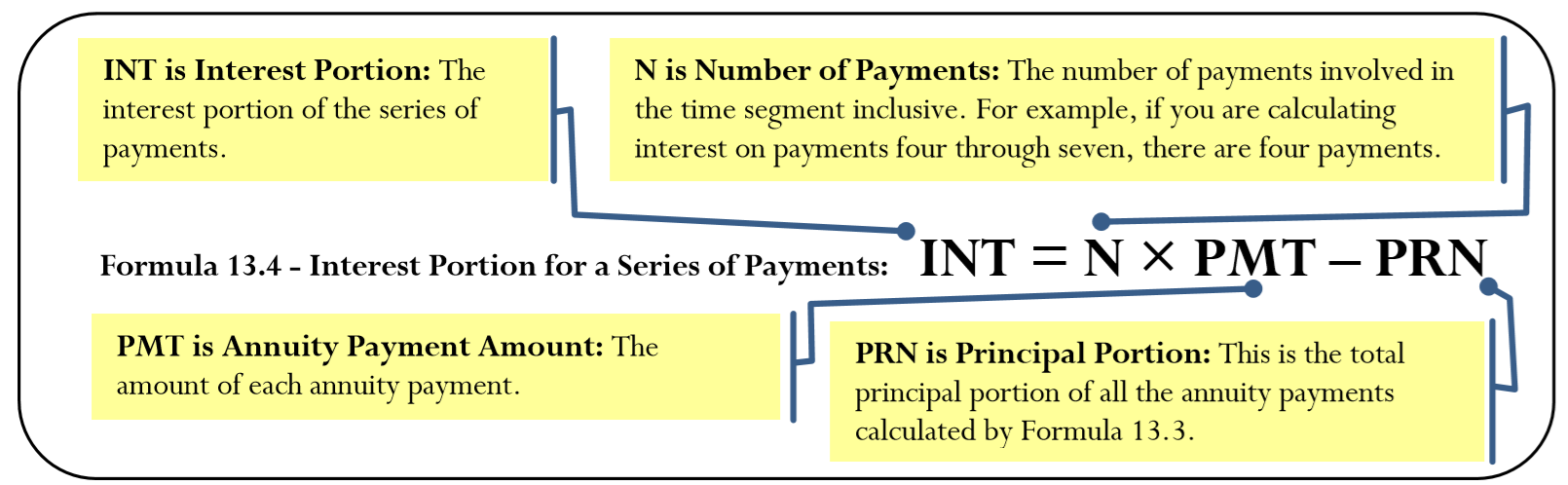

Cálculo de los componentes de intereses y principales para una serie de pagos

Muchas veces en los negocios, necesitas conocer las partes principales e intereses para una serie de pagos de anualidades. Por ejemplo, al completar formularios fiscales una empresa necesita el interés total del préstamo pagado anualmente. Si los pagos del préstamo son mensuales, usin g Fórmula 13.1 y Fórmula 13.2 requiere que realices los cálculos 12 veces (una vez por cada pago) para llegar al total de intereses pagados. Claramente, eso lleva mucho tiempo y es tedioso. En esta sección, aprendes nuevas fórmulas y un proceso para calcular las partes principales e intereses que implican una serie de pagos.

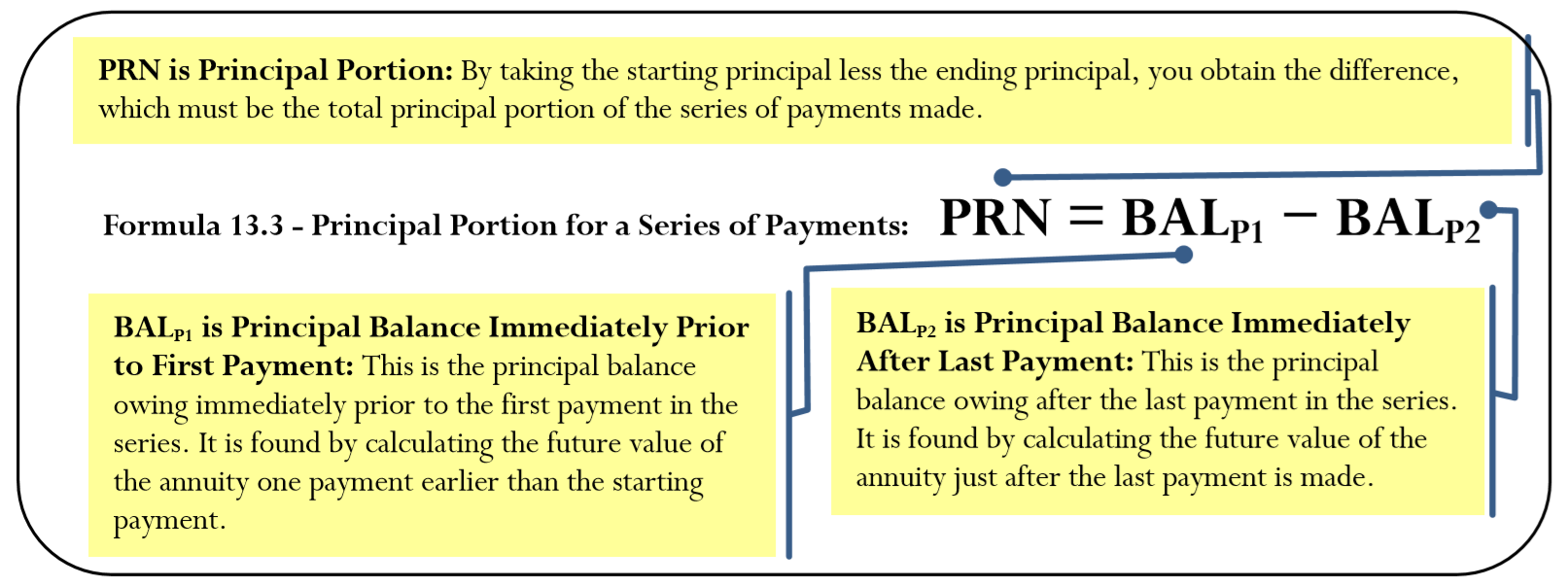

La Fórmula

Las fórmulas 13.3 y 13.4 se utilizan para determinar los componentes de interés y principal para una serie de pagos de anualidades.

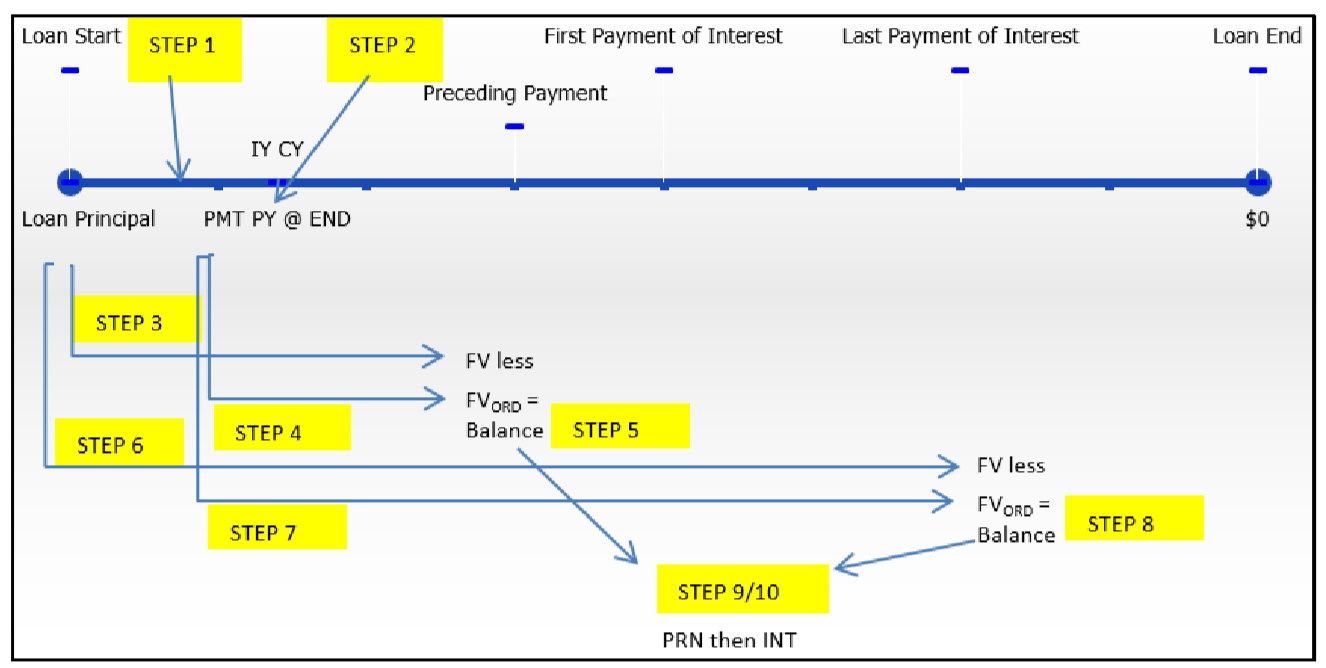

Cómo funciona

Siga estos pasos para calcular los componentes de interés y principal para una serie de pagos de anualidades:

Paso 1: Dibuja una línea de tiempo. Identificar el valor temporal conocido de las variables monetarias\(IY, CY, PY\), incluyendo, Años, y uno de\(PV_{ORD}\) o\(FV_{ORD}\). El monto del pago de anualidad puede o no conocerse.

Paso 2: Si se conoce el monto del pago de anualidad, proceda al paso 3. Si se desconoce, resuelva para ello utilizando las Fórmulas 9.1 (Tasa de Interés Periódica) y 11.1 (Número de Pagos de Anualidad) y reordenando la Fórmula 11.4 (Valor Presente de Anualidad Ordinaria). Redondear el pago a dos decimales.

Paso 3: Calcular el valor futuro del principal original inmediatamente antes de que se realice la serie de pagos. Utilice las Fórmulas 9.1 (Tasa de Interés Periódica), 9.2 (Número de Períodos Compuestos para Pagos Únicos) y 9.3 (Interés Compuesto para Pagos Únicos). Por ejemplo, al calcular las porciones de interés y principal para los pagos del 22 al 25, se necesita el saldo inmediatamente después del pago 21.

Paso 4: Calcular el valor futuro de todos los pagos de anualidades ya realizados antes del primer pago de la serie. Utilice las Fórmulas 11.1 (Número de Pagos de Anualidad) y 11.2 (Valor Futuro de Anualidad Ordinaria). Por ejemplo, al calcular las porciones de interés y principal para los pagos del 22 al 25, se necesita el valor futuro de los primeros 21 pagos.

Paso 5: Calcular el saldo (\(BAL\)) previo a la serie de pagos restando el paso 4 (el valor futuro de los pagos) del paso 3 (el valor futuro del principal original). El concepto fundamental de relación calidad-precio en el tiempo permite combinar estos dos números en la misma fecha focal. No redondear este número.

Pasos 6 a 8: Repita los pasos 3 a 5 para calcular el valor futuro del principal original inmediatamente después de que se realice el último pago de la serie. Por ejemplo, al calcular las porciones de interés y principal para los pagos del 22 al 25, necesita el saldo inmediatamente después del 25 pago.

Paso 9: Calcula la parte principal de la serie de pagos usando la Fórmula 13.3.

Paso 10: Calcula la porción de interés de la serie de pagos usando la Fórmula 13.4.

Notas Importantes

Trabajar con una serie de pagos en la calculadora BAII Plus requiere que ingreses el primer número de pago en el P1 y el último número de pago en el P2. Por lo tanto, si está buscando calcular los intereses y partes principales de los pagos cuatro a siete, establezca P1 = 4 y P2 = 7. En las salidas, la\(BAL\) ventana muestra el saldo restante después del último pago ingresado (P2 = 7), y las\(INT\) ventanas\(PRN\) y muestran las porciones totales de interés principal para la serie de pagos.

Cosas a tener en cuenta

Un error común ocurre al traducir los años en números de pago. Por ejemplo, supongamos que los pagos son mensuales y quieres conocer el total de intereses pagados en el cuarto año. Por error, podrías calcular que el cuarto año comienza con el pago 36 y termina con el pago 48, buscando así pagos 36 a 48. El error es no darse cuenta de que el pago número 36 es en realidad el último pago del tercer año. El pago inicial en el cuarto año es el pago número 37. De ahí que si te preocupa sólo el cuarto año, entonces debes buscar los pagos del 37 al 48.

Existen dos métodos para calcular los números de pago correctos:

- Calcular el pago al final del año en cuestión, luego restar la frecuencia de pago menos uno (\(PY − 1\)) para llegar al primer pago del año. En el ejemplo, el último pago del cuarto año es 48. Con pagos mensuales, o\(PY\) = 12, luego 48 − (12 − 1) = 37, que es el primer pago del cuarto año.

- Se podría determinar el último pago del año anterior al año de intereses y agregarle un pago. Así, el cierre del tercer año es el pago #36, por lo que el primer pago del cuarto año es 36 + 1 = 37. El último pago del cuarto año se mantiene en el pago 48.

Revisitar Ejemplo\(\PageIndex{1}\). El contador de la firma contable de Nichols y Burnt está completando las declaraciones de impuestos de la empresa y necesita conocer el gasto total por intereses pagados durante el ejercicio fiscal que abarcó los pagos del 7 al 18 inclusive. Recuerde, la compañía pidió prestados 10,000 dólares al 8% compuesto trimestralmente con pagos de fin de mes por dos años.

Solución

Tenga en cuenta que se trata de una anualidad general ordinaria. Calcular la porción principal total (\(PRN\)) y la porción de interés total (\(INT\)) de los pagos 7 a 18 del préstamo de dos años.

Lo que ya sabes

Paso 1:

Se conoce la siguiente información sobre el préstamo de la firma contable, como se ilustra en la línea de tiempo.

\(PV_{ORD}\)= $10,000,\(IY\) = 8%,\(CY\) = 4,\(PMT\) = $452.03,\(PY\) = 12, Años = 2,\(FV\) = $0

Cómo Llegará

Paso 2:

\(PMT\)es conocido. Omita este paso.

Paso 3:

Calcular el valor futuro del principal del préstamo antes del primer pago de la serie utilizando las Fórmulas 9.2 y 9.3.

Paso 4:

Calcula el valor futuro de los seis primeros pagos utilizando las Fórmulas 11.1 y 11.2.

Paso 5:

Calcular el saldo principal previo al 7º pago a través de\(BAL_{P1} = FV − FV_{ORD}\).

Pasos 6 a 8:

Repita los pasos 3 a 5 para que el pago 18 se calcule\(BAL_{P2}\).

Paso 9:

Calcular la porción principal usando la Fórmula 13.3.

Paso 10:

Calcule la porción de interés usando la Fórmula 13.4.

Realizar

Paso 3:

\(i=2 \% ; N=4 \times \dfrac{6}{12}=2\)Recuérdese compuestos;\(FV=\$ 10,000(1+0.02)^{2}=\$ 10,404.00\)

Paso 4:

\(N=12 \times \dfrac{6}{12}=6\)pagos

\[FV_{ORD}=\$ 452.03\left[\dfrac{\left[(1+0.02)^{\frac{4}{12}}\right]^{6}-1}{(1+0.02)^{\frac{4}{12}-1}}\right]=\$ 2,757.483449 \nonumber \]

Paso 5:

\[BAL_{P1}=\$ 10,404.00-\$ 2,757.483449=\$ 7,646.516551 \nonumber \]

Paso 6:

\(N=4 \times \dfrac{18}{12}=6 \)compuestos;\(FV=\$ 10,000(1+0.02)^{6}=\$ 11,261.62419 \)

Paso 7:

\(N=12 \times \dfrac{18}{12}=18 \)pagos

\[FV_{ORD}=\$ 452.03\left[\dfrac{\left[(1+0.02)^{\frac{4}{12}}\right]^{18}-1}{(1+0.02)^{\frac{4}{12}}-1}\right]=\$ 8,611.157995 \nonumber \]

Paso 8:

\[BAL_{P2}=\$ 11,261.62419-\$ 8,611.157995=\$ 2,650.466195 \nonumber \]

Paso 9:

\[PRN=\$ 7,646.516551-\$ 2,650.466195=\$ 4,996.05 \nonumber \]

Paso 10:

N = 7º a 18º pagos inclusive = 12 pagos;

\[INT=12 \times \$ 452.03-\$ 4,996.06=\$ 5,424.36-\$ 5,064.96=\$ 428.30 \nonumber \]

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 24 | 8 | 10000 | -452.03 | 0 | 12 | 4 |

| P1 | P2 | BAL (salida) | PRN (salida) | INT (salida) |

|---|---|---|---|---|

| 7 | 18 | 2,650.466197 | 4,996.050354 | 428.309646 |

Para el ejercicio fiscal que abarca los pagos del 7 al 18, se realizan pagos totales de $5,424.36, de los cuales $4,996.05 se dedujeron del principal mientras que $428.31 se destinaron a los intereses cobrados.

Revisit Ejemplo\(\PageIndex{2}\), en el que Baxter tiene 50 mil dólares invertidos en una anualidad quinquenal que gana 5% compuesto trimestralmente y le hace pagos regulares de fin de trimestre. Para su tercer año, necesita saber cuánto de sus pagos provinieron de su principal y cuánto fueron los intereses ganados por la inversión.

Solución

Tenga en cuenta que se trata de una anualidad simple ordinaria. Calcular la porción principal (\(PRN\)) y la porción de interés (\(INT\)) de los pagos de tercer año para la anualidad de inversión quinquenal. Se trata del 9 al 12 pagos inclusive.

Lo que ya sabes

Paso 1:

Se conoce la siguiente información sobre la anualidad de inversión, como se ilustra en la línea de tiempo.

\(PV_{ORD}\)= $50,000,\(IY\) = 5%,\(CY\) = 4,\(PMT\) = $2,841.02,\(PY\) = 4, Años = 5,\(FV\) = $0

Cómo Llegará

Paso 2:

\(PMT\)es conocido. Omita este paso.

Paso 3:

Calcular el valor futuro del principal del préstamo antes del primer pago de la serie utilizando las Fórmulas 9.2 y 9.3.

Paso 4:

Calcula el valor futuro de los ocho primeros pagos utilizando las Fórmulas 11.1 y 11.2.

Paso 5:

Calcular el saldo principal previo al noveno pago a través de\(BAL_{P1} = FV − FV_{ORD}\).

Pasos 6 a 8:

Repita los pasos 3 a 5 para el 12º pago a calcular\(BAL_{P2}\).

Paso 9:

Calcular la porción principal usando la Fórmula 13.3.

Paso 10:

Calcule la porción de interés usando la Fórmula 13.4.

Realizar

Paso 3:

\(i=1.25 \% ; N=4 \times 2=8\)Recuérdese compuestos;\(FV=\$ 50,000(1+0.0125)^{8}=\$ 55,224.30506\)

Paso 4:

\(N=4 \times 2=8 \)pagos

\[FV_{ORD}=\$ 2,841.02\left[\dfrac{\left[(1+0.0125)^{\frac{4}{4}}\right]^{8}-1}{(1+0.0125)^{\frac{4}{4}}-1}\right]=\$ 23,747.76825 \nonumber \]

Paso 5:

\[BAL_{Pl}=\$ 55,224.30506-\$ 23,747.76825=\$ 31,476.53681 \nonumber \]

Paso 6:

\(N=4 \times 3=12\)compuestos;\(FV=\$ 50,000(1+0.0125)^{12}=\$ 58,037.72589 \)

Paso 7:

\(N=4 \times 3=12\)pagos

\[FV_{ORD}=\$ 2,841.02\left[\dfrac{\left[(1+0.0125)^{\frac{4}{4}}\right]^{12}-1}{(1+0.0125)^{\frac{4}{4}}-1}\right]=\$ 36,536.544 \nonumber \]

Paso 8:

\[BAL_{P2}=\$ 58,037.72589-\$ 36,536.544=\$ 21,501.18189 \nonumber \]

Paso 9:

\[PRN=\$ 31,476.53681-\$ 21,501.18189=\$ 9,975.35 \nonumber \]

Paso 10:

N = 9º a 12º pagos inclusive = 4 pagos;

\[INT=4 \times \$ 2,841.02-\$ 9,975.35=\$ 11,364.08-\$ 9,975.35=\$ 1,388.73 \nonumber \]

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 20 | 5 | -50000 | 2,841.02 | 0 | 4 | 4 |

| P1 | P2 | BAL (salida) | PRN (salida) | INT (salida) |

|---|---|---|---|---|

| 9 | 12 | -21,501.18189 | 9,975.354914 | 1,388.725086 |

En el tercer año, Baxter recibe un total de $11,364.08 en pagos, de los cuales $9,975.35 se deduce del principal y $1,388.73 representa los intereses devengados por la inversión.