13.2: Cálculo del Pago Final

- Page ID

- 110836

Si alguna vez has pagado un préstamo, es posible que hayas notado que tu último pago fue un monto ligeramente diferente al de tus otros pagos. Ya sea que estés realizando pagos mensuales de primas de seguro, pagando cuotas de impuestos municipales a la propiedad, financiando tu vehículo, pagando tu hipoteca, recibiendo dinero de una anualidad de inversión, o lidiando con cualquier otra situación en la que una anualidad se extinga a través de pagos iguales, el último pago normalmente difiere del resto, en tan poco como un centavo o hasta unos pocos dólares. Esta diferencia puede ser mucho mayor si elige arbitrariamente un pago de anualidad en lugar de determinar un pago exacto a través de cálculos del valor temporal del dinero.

¿Por qué es importante que este pago final difiera de todos los pagos anteriores? Desde la perspectiva del consumidor, no quieres pagar un centavo más por una deuda de lo que tienes que pagar. En 2011, el canadiense promedio tiene más de 100.000 dólares en deuda a través de diversas herramientas financieras como préstamos para automóviles, deuda de consumo e hipotecas. Imagínese si pagó de más cada una de esas deudas por un dólar. A lo largo de tu vida esos sobrepagos sumarían cientos o incluso miles de dólares.

Por el lado comercial, particularmente donde las empresas están cobrando deudas a los clientes, dos cuestiones principales son la legalidad y la rentabilidad:

- Legalidad. Una empresa puede cobrar legalmente solo la cantidad exacta de dinero que sus consumidores deben y no un centavo más. Si una empresa recauda más dinero del que se le adeuda, está legalmente obligada a reembolsar al consumidor o enfrentará repercusiones legales.

- Rentabilidad. RBC tiene más de 200 mil millones de dólares en préstamos pendientes. ¿Y si le dijera a cada cliente que pidió dinero prestado el año pasado que no tenían que preocuparse por pagar ese último níquel de su préstamo? Esta decisión renunciaría a millones en ingresos. Los accionistas estarían muy descontentos. Dar hasta las cantidades más pequeñas de ingresos puede agregarse en pérdidas significativas.

En la sección 11.5 se discutió una técnica de aproximación para la anualidad final. Ahora es el momento de ser precisos en este cálculo. En la sección actual, verás por qué difiere el pago final y cómo calcular su monto exacto. También calculará los componentes principal e intereses para una serie de pagos que impliquen el pago final.

¿Por qué es diferente el pago final?

En la sección 11.4 se introdujeron los cálculos para determinar el pago de anualidad. Observe que siempre tuvo que redondear un pago de anualidad no rescindible a dos decimales. Es raro que un pago de anualidad calculado no requiera redondeo. El redondeo al alza o a la baja del pago de anualidad constituye la base para ajustar el pago final. Observe la implicación de cada procedimiento de redondeo tal como se resume en esta tabla.

| Cómo se redondeó el pago | Implicaciones principales | Implicaciones de interés | Implicaciones de pago final |

|---|---|---|---|

| Al alza | Sobrepago | Disminución leve | Necesita ser reducido en una cantidad igual al sobrepago y ahorro en los intereses. |

| A la baja | Pago insuficiente | Incremento leve | Se necesita aumentar en una cantidad igual al pago insuficiente y cargos adicionales sobre los intereses. |

- Pago de anualidad redondeado al alza. Si el pago de anualidad calculado es exactamente\(PMT\) = $999.995, este pago se redondea a dos decimales y se realizan pagos de $1,000. Con cada pago de anualidad usted está pagando de más la deuda por $1,000 − $999.995 = $0.005. Nominalmente, esto significa que cada dos pagos realizados resultan en un sobrepago de $0.01 hacia la deuda. Si haces 20 de esos pagos, entonces nominalmente pagas de más la deuda por 20 × $0.005 = $0.10. Por lo tanto, cuando se trata del pago final es necesario compensar todos los sobrepagos realizados, reduciendo el pago final en $0.10. Y dado que el principal es ligeramente menor en todo momento como consecuencia del sobrepago, puede ser necesario un ajuste adicional debido a que se calculan menos intereses.

- Pago de anualidad Redondeado a la baja. Los mismos principios se aplican cuando el pago de anualidad se redondea a la baja. Si calculaste\(PMT\) = $1,000.0025, tus pagos de $1,000 están pagando mal la deuda por $1,000.0025 − $1,000 = $0.0025. En el transcurso de 20 pagos nominalmente pagas por 20 × $0.0025 = $0.05, para lo cual debes incrementar el pago final por esta cantidad. Además, dado que el principal es ligeramente mayor en todo momento como consecuencia del pago insuficiente, puede ser necesario un ajuste adicional debido a que se calculan más intereses.

Por ejemplo, tomar un préstamo de $200,000 por 25 años al 6% compuesto semestral con pagos mensuales. El calculado\(PMT\) = $1,279.613247 se convierte en un anticipo redondeado de\(PMT\) = $1,279.61. Cada pago es $0.003247 mal pagado. En consecuencia, el pago número 300 final es $2.23 más, lo que representa $0.003247 × 300 = $0.97 de pago insuficiente original del principal más $1.26 de interés extra sobre el principal pendiente.

Cómo funciona

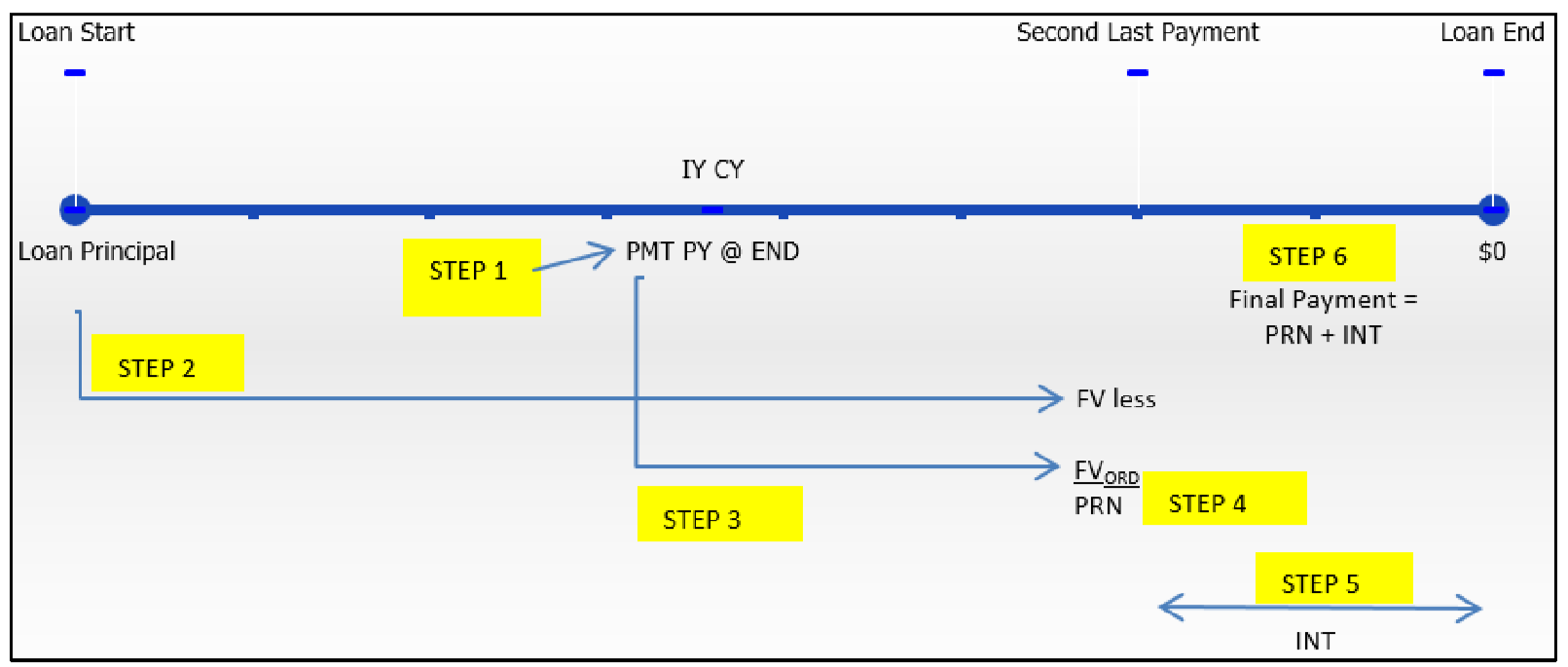

Se necesitan los siguientes seis pasos para calcular el pago final. Estos pasos están diseñados para integrarse con la siguiente sección, donde se calculan los componentes principal e intereses de una serie de pagos que implican el pago final.

Paso 1: Dibuja una línea de tiempo para representar la anualidad. Un formato típico de línea de tiempo aparece en la figura anterior. Identificar las siete variables de valor temporal del dinero. Si todos son conocidos, continúe con el paso 2. Más comúnmente,\(PMT\) es desconocido. Resuelva para ello usando las Fórmulas 9.1 (Tasa de Interés Periódica), 11.1 (Número de Pagos de Anualidad) y 11.4 (Valor Presente de Anualidad Ordinaria), reordenando para\(PMT\). Redondea el\(PMT\) a dos decimales.

Paso 2: Calcular el valor futuro del principal original en\(N − 1\) los pagos. Obtenga la tasa de interés periódica utilizando la Fórmula 9.1 (Tasa de Interés Periódica) si aún no la ha calculado en el paso 1. Luego use las Fórmulas 9.2 (Número de Períodos Compuestos para Pagos Únicos) y 9.3 (Intereses Compuestos para Pagos Únicos). Por ejemplo, si tu pago final es el pago número 24, necesitas el saldo restante después del pago 23.

Paso 3: Para calcular el valor futuro de todos los pagos de anualidad (\(N − 1\)) ya realizados, aplique las Fórmulas 11.1 (Número de Pagos de Anualidad) y 11.2 (Valor Futuro de Anualidad Ordinaria). Recuerda que si el pago final es el pago número 24, entonces solo 23 pagos ya han ocurrido.

Paso 4: Restar el valor futuro de los pagos del valor futuro del principal original (paso 2 − paso 3) para llegar al saldo principal restante inmediatamente anterior al último pago. Este es el principal adeudado en la cuenta y por lo tanto es la parte principal (\(PRN\)) para el pago final. ¡El pago final debe reducir a cero el saldo de anualidades!

Paso 5: Calcula la parte de interés (\(INT\)) del último pago usando la Fórmula 13.1 sobre el capital restante.

Paso 6: Agregar la porción principal del paso 4 a la porción de interés del paso 5. La suma es el monto del pago final.

Notas Importantes

La calculadora determina el monto final del pago utilizando la función AMORT descrita en la Sección 13.1. Para calcular el pago final:

- Debe ingresar con precisión las siete variables de valor de dinero en tiempo (\(N, I/Y, PV, PMT, FV, P/Y\), y\(C/Y\)). Si\(PMT\) se calculó, debe volver a ingresarlo con solo dos decimales manteniendo la convención correcta de señal de flujo de efectivo.

- Prensa 2da AMORT.

- Ingresa el número de pago para el pago final en P1 y presiona Enter seguido de ↓.

- Ingresa el mismo número de pago para P2 y presiona Enter seguido de ↓.

- En la ventana BAL, anote el saldo restante en la cuenta después de que se realice el último pago. ¡Observe el letrero de flujo de caja para interpretar correctamente qué hacer con él! El letrero coincide con el signo de tu PV. En la siguiente tabla se resume cómo manejar este saldo.

| Tipo de Transacción | BAL Positivo | BAL Negativo |

|---|---|---|

| Préstamo | Incrementar el pago final | Disminuir el pago final |

| Anualidad de Inversión | Disminuir el pago final | Incrementar el pago final |

- Préstamos. Para un préstamo para el que\(PV\) se ingresa como un flujo de caja positivo y por lo tanto\(PMT\) es un flujo de caja negativo, un saldo positivo significa que lo estás pidiendo prestado. Por lo tanto, es necesario aumentar el pago final por esta cantidad para pagar el préstamo. Un saldo negativo significa que pagaste de más y el banco te debe. Por lo tanto, es necesario disminuir el pago final por esta cantidad.

- Anualidades de Inversión. Para una anualidad de inversión donde\(PV\) se ingresa como un flujo de caja negativo y por lo tanto\(PMT\) es un flujo de caja positivo, un saldo negativo significa que aún tienes dinero invertido, por lo que debes agregarlo a tu pago final para recuperarlo. Un saldo positivo significa que te han pagado demasiado, por lo que debes disminuir tu pago final por esta cantidad.

- Un útil atajo de secuencia de teclas para llegar al pago final es tener\(BAL\) en su pantalla y luego presionar − RCL PMT =

- Esta secuencia ajusta automáticamente el pago en consecuencia tanto para préstamos como para anualidades de inversión. Redondear manualmente la respuesta a dos decimales cuando el cálculo esté completo.

- Si usted está interesado en el\(PRN\) o\(INT\) porciones del pago final, la\(INT\) salida es correcta. No obstante, la\(PRN\) salida es incorrecta ya que la calculadora no ha ajustado el pago final. Debe ajustar la\(PRN\) salida de la misma manera y cantidad que el pago final (sumando o restando el\(BAL\) resto).

Cosas a tener en cuenta

En la Sección 11.5 calculaste el\(N\), y si resultó ser un número decimal entonces aproximaste el pago final tomando únicamente el decimal y multiplicándolo por el pago de anualidad. Recuerden que esto fue sólo una aproximación y no en realidad la respuesta correcta. Por ejemplo, revisitando el Ejemplo 11.5.1, se determinó que Samia podría sostener 293.660180 pagos de $3,000. El pago final estimado fue de 0.660180 × $3,000 = $1,980.54. Al aplicar la técnica de este capítulo, encontrará que el monto exacto y correcto del pago final es exactamente de $1,982.00.

No logras la misma respuesta a través de la técnica de aproximación, porque\(N\) no representa una porción del monto del pago. \(N\)representa la parte del siguiente periodo de pago antes de que la cuenta se quede sin dinero. Recordemos que en todos los tiempos las fórmulas de valor\(N\) es un exponente, es decir, se debe determinar el pago final exponencialmente y no a través de la multiplicación.

Caminos hacia el éxito

Un método alternativo para ajustar el pago final es calcular el valor futuro del error de redondeo en el pago. Recordemos el préstamo de $200,000 por 25 años al 6% compuesto semestral con pagos mensuales. El calculado\(PMT\) = $1,279.613247 se redondeó a la baja a\(PMT\) = $1,279.61. Cada pago es $0.003247 mal pagado. Si mueves el pago insuficiente de $0.003247 al pago final 300 esto produce un valor futuro de

\[FV_{ORD}=\$ 0.003247\left[\dfrac{\left[(1+0.03)^{\frac{2}{12}}\right]^{300}-1}{(1+0.03)^{\frac{2}{12}}-1}\right]=\$ 2.23 \nonumber \]

El pago insuficiente es de $2.23, lo que significa que el pago final se incrementa a $1,279.61 + $2.23 = $1,281.84. Tenga en cuenta que la única desventaja de esta técnica es que no puede determinar los componentes de interés y principal de ese pago final. El cálculo de estos componentes requiere aplicar el procedimiento de seis pasos descrito anteriormente.

Considera las siguientes cinco declaraciones y luego contesta las dos preguntas que siguen.

- El pago final es exactamente el mismo que cualquier otro pago de anualidad.

- El pago final es menor, reflejando un sobrepago de capital de $0.04 más los cargos por intereses más bajos ahorrados.

- El pago final es menor, lo que refleja un pago insuficiente del principal de $0.04 más los cargos por intereses más altos obtenidos.

- El pago final es mayor, reflejando un sobrepago de capital de $0.04 más cualquier cargo por intereses más bajos ahorrado.

- El pago final es mayor, reflejando un pago insuficiente del principal de $0.04 más cualquier cargo por intereses más altos que se devengan.

- Si el pago de anualidad se redondea en $0.004 por pago e implica 10 pagos, ¿qué estado de cuenta es correcto?

- Si el pago de anualidad se redondea a la baja en $0.004 por pago e implica 10 pagos, ¿qué estado de cuenta es correcto?

- Contestar

-

- b. Al redondear, el principal se reduce más rápido (sobrepago) y se ahorran más intereses.

- e. Al redondear a la baja, el principal se reduce más lentamente (pago insuficiente) y se ganan más intereses

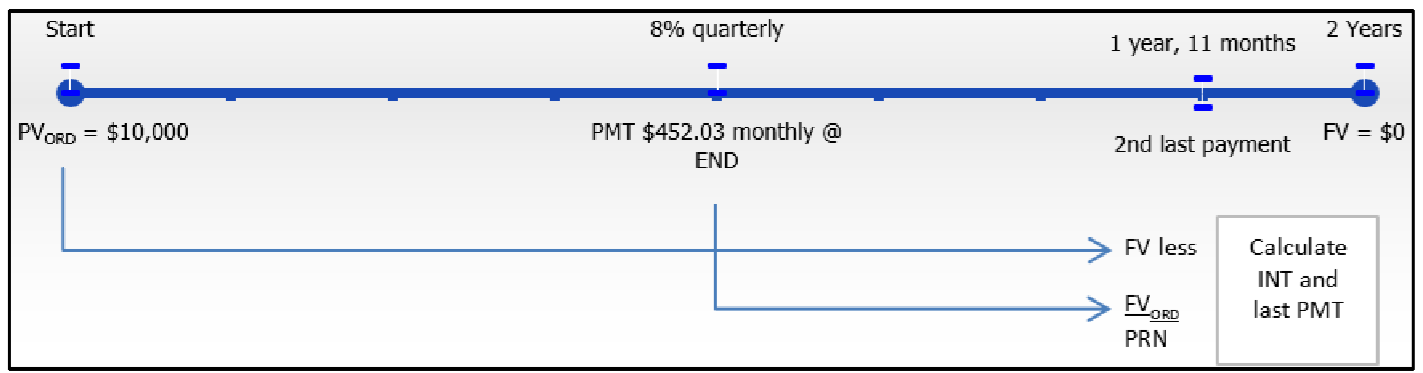

Recordemos Ejemplo 13.1.1, en el que Nichols y Burnt tomaron prestados 10.000 dólares al 8% compuesto trimestralmente con pagos de fin de mes de 452.03 dólares por dos años. El contador ahora necesita registrar el pago final del préstamo con porciones correctas asignadas al principal y los intereses.

Solución

Calcular la porción principal (\(PRN\)) y la porción de interés (\(INT\)) del pago final del préstamo a dos años, junto con el monto del pago final en sí (\(PMT\)).

Lo que ya sabes

Paso 1:

Se conoce la siguiente información sobre el préstamo de la firma contable, como se ilustra en la línea de tiempo.

\(PV_{ORD}\)= $10,000,\(IY\) = 8%,\(CY\) = 4,\(PMT\) = $452.03,\(PY\) = 12, Años = 2,\(N\) = 12 × 2 = 24,\(FV\) = $0

Cómo Llegarás Allí

Paso 2:

Calcule el valor futuro del principal del préstamo al momento del pago número 23 utilizando las Fórmulas 9.1, 9.2 y 9.3.

Paso 3:

Calcula el valor futuro de los primeros 23 pagos utilizando las Fórmulas 11.1 y 11.2.

Paso 4:

Calcular el saldo principal restante después de 23 pagos a través de\(BAL = FV − FV_{ORD}\). Tenga en cuenta esa\(BAL = PRN\) parte del pago final.

Paso 5:

Calcule la porción de interés usando la Fórmula 13.1.

Paso 6:

Calcular el pago final sumando los pasos 4 y 5 anteriores.

Realizar

Paso 2:

\(i=8 \% / 4=2 \% ; N=4 \times 1 \dfrac{11}{12}=7 . \overline{6} \)compuestos

\[FV=\$ 10,000(1+0.02)^{7.\overline{6}}=\$ 11,639.50872 \nonumber \]

Paso 3:

\(N=12 \times 1 \dfrac{11}{12}=23 \)

\[FV_{ORD}=\$ 452.03\left[\dfrac{\left[(1+0.02)^{\frac{4}{12}}\right]^{23}-1}{(1+0.02)^{\frac{4}{12}}-1}\right]=\$ 11,190.39151 \nonumber \]

Paso 4:

\[BAL=\$ 11,639.50872-\$ 11,190.39151=\$ 449.117209 \nonumber \]

Paso 5:

\[INT=\$ 449.117209 \times\left((1+0.02)^{\frac{4}{12}}-1\right)=\$ 2.974372 \nonumber \]

Paso 6:

Final\(PMT=\$ 449.117209+\$ 2.974372=\$ 452.09\)

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 24 | 8 | 10000 | -452.03 | 0 | 12 | 4 |

| P1 | P2 | BAL (salida) | PRN (salida) | INT (salida) |

|---|---|---|---|---|

| 24 | 24 |

0.061582 *agregado al pago de $452.03=$452.09 |

449.055627 *añadido BAL=$449.12 |

2.974372 |

El contador de Nichols y Burnt debe registrar un pago final de $452.09, el cual consiste en una porción principal de $449.12 y una porción de interés de $2.97.

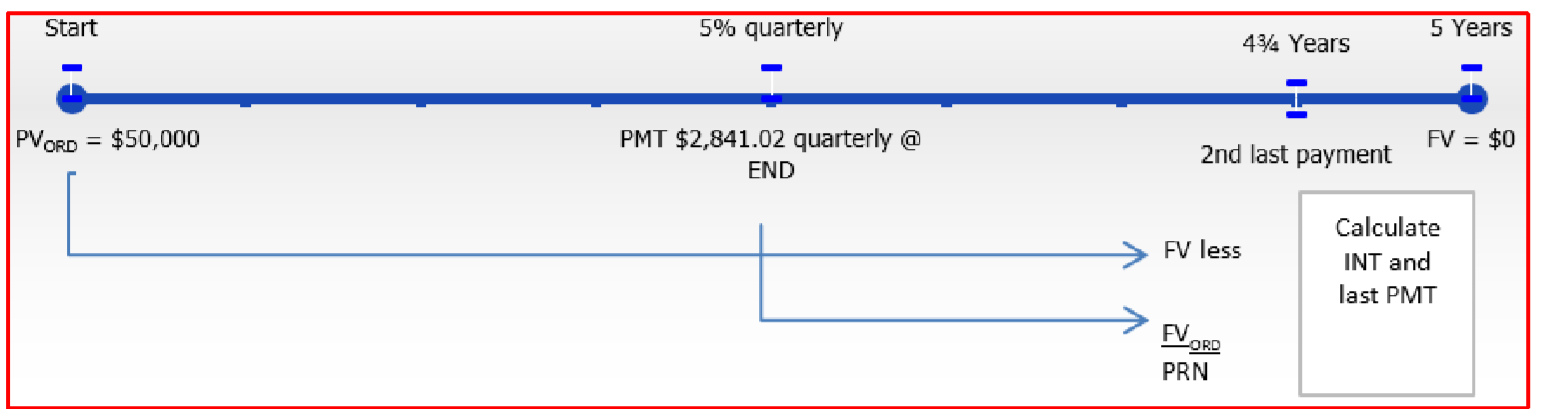

Recordemos Ejemplo 13.1.2, en el que Baxter tiene 50 mil dólares invertidos en una anualidad quinquenal que gana 5% compuesto trimestralmente y le hace pagos regulares de fin de trimestre de $2,841.02. Necesita conocer el monto de su pago final, junto con los componentes principal e intereses.

Solución

Calcular la porción principal (\(PRN\)) y la porción de interés (\(INT\)) del pago final de la anualidad de inversión de cinco años, junto con el monto del pago final en sí (\(PMT\)).

Lo que ya sabes

Paso 1:

Conoce lo siguiente sobre la anualidad de inversión, como se ilustra en la línea de tiempo.

\(PV_{ORD}\)= $50,000,\(IY\) = 5%,\(CY\) = 4,\(PMT\) = $2,841.02,\(PY\) = 4, Años = 5,\(N\) = 4 × 5 = 20,\(FV\) = $0

Cómo Llegarás Allí

Paso 2:

Calcule el valor futuro de la inversión al momento del pago número 19 utilizando las Fórmulas 9.1, 9.2 y 9.3.

Paso 3:

Calcula el valor futuro de los primeros 19 pagos utilizando las Fórmulas 11.1 y 11.2.

Paso 4:

Calcular el saldo principal restante después de 19 pagos a través de\(BAL = FV − FV_{ORD}\). Tenga en cuenta que esta es la\(PRN\) parte del pago final.

Paso 5:

Calcule la porción de interés usando la Fórmula 13.1.

Paso 6:

Calcular el pago final sumando los pasos 4 y 5 anteriores.

Paso 2:

\(i=5 \% / 4=1.25 \% ; N=4 \times 4\tfrac{3}{4}=19\)compuestos

\[FV=\$ 50,000(1+0.0125)^{19}=\$ 63,310.48058 \nonumber \]

Paso 3:

\(N=4 \times 4\tfrac{3}{4}=19\)pagos

\[FV_{ORD}=\$ 2,841.02\left[\dfrac{\left[(1+0.0125)^{\frac{4}{4}}\right]^{19}-1}{(1+0.0125)^{\frac{4}{4}}-1}\right]=\$ 60,504.54645 \nonumber \]

Paso 4:

\[BAL=\$ 63,310.48058-\$ 60,504.54645=\$ 2,805.934127 \nonumber \]

Paso 5:

\[INT=\$ 2,805.934127 \times\left((1+0.0125)^{\frac{4}{4}}-1\right)=\$ 35.074176 \nonumber \]

Paso 6:

Final\(PMT=\$ 2,805.934127+\$ 35.074176=\$ 2,841.01\)

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 20 | 5 | -50000 | 2841.02 | 0 | 4 | 4 |

| P1 | P2 | BAL (salida) | PRN (salida) | INT (salida) |

|---|---|---|---|---|

| 20 | 20 |

0.011696 *restado del pago de $2,841.02=$2841.01 |

2,805.945823 *restar BAL=$2,805.93 |

35.074176 |

Baxter recibirá un pago final de $2,841.01 que consiste en $2,805.93 en principal más $35.08 en intereses.

Cálculo de porciones de capital e intereses para una serie que involucra el pago final

Ahora que ya sabe cómo calcular el último pago junto con sus componentes de interés y principal, es momento de extender este conocimiento al cálculo del principal y porciones de interés para una serie de pagos que involucran el pago final.

Cómo funciona

Para una serie de pagos, sigues esencialmente los mismos pasos que en la Sección 13.1; sin embargo, necesitas algunas modificaciones e interpretaciones menores:

Paso 1: Dibuja una línea de tiempo. Identificar el valor temporal conocido de las variables monetarias\(IY, CY, PY\), incluyendo, Años, y uno de\(PV_{ORD}\) o\(FV_{ORD}\). El monto del pago de anualidad puede o no conocerse.

Paso 2: Si se conoce el monto del pago de anualidad, proceda al paso 3. Si se desconoce, entonces resuelva para el pago de anualidad utilizando las Fórmulas 9.1 (Tasa de Interés Periódica) y 11.1 (Número de Pagos de Anualidad) y reordenando la Fórmula 11.4 (Valor Presente de Anualidad Ordinaria). Redondea este pago a dos decimales.

Paso 3: Calcular el valor futuro del principal original inmediatamente antes de que se realice la serie de pagos. Utilice las Fórmulas 9.1 (Tasa de Interés Periódica), 9.2 (Número de Períodos Compuestos para un Pago Único) y 9.3 (Interés Compuesto para Pagos Únicos).

Paso 4: Calcular el valor futuro de todos los pagos de anualidades ya realizados antes del primer pago de la serie. Aplicar las Fórmulas 11.1 (Número de Pagos de Anualidad) y 11.2 (Valor Futuro de Anualidad Ordinaria).

Paso 5: Calcular el saldo (\(BAL\)) previo a la serie de pagos restando el paso 4 (el valor futuro de los pagos) del paso 3 (el valor futuro del principal original). El resultado de este paso determina la cantidad de principal restante en la cuenta. Este es el PRN para la serie de pagos, ya que los pagos restantes deben reducir el principal a cero.

Paso 6: Calcular el valor futuro del principal original inmediatamente al final de la línea de tiempo. Utilice las Fórmulas 9.1 (Tasa de Interés Periódica), 9.2 (Número de Períodos Compuestos para Pagos Únicos) y 9.3 (Interés Compuesto para Pagos Únicos).

Paso 7: Calcular el valor futuro de todos los pagos de anualidades, incluido el pago final no ajustado. Aplicar las Fórmulas 11.1 (Número de Pagos de Anualidad) y 11.2 (Valor Futuro de Anualidad Ordinaria).

Paso 8: Calcular el saldo (\(BAL\)) después de la serie de pagos restando el paso 7 (el valor futuro de los pagos) del Paso 6 (el valor futuro del principal original). El concepto fundamental de relación calidad-precio en el tiempo permite combinar estos dos números en la misma fecha focal. No redondear este número. El resultado de este paso determina la cantidad de sobrepago o pago insuficiente, que luego debes ajustar en el siguiente paso.

Paso 9: Calcular la porción de interés usando la Fórmula 13.4, pero modifique el monto final por el resultado del paso 8. Por lo tanto, la Fórmula 13.4 parece

\(INT = N × PMT − PRN +\)(saldo del paso 8)

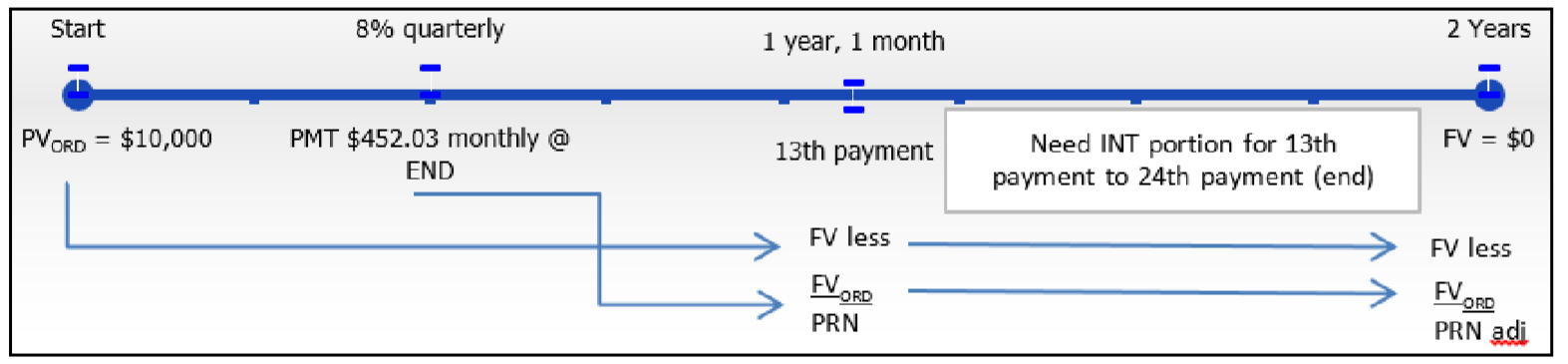

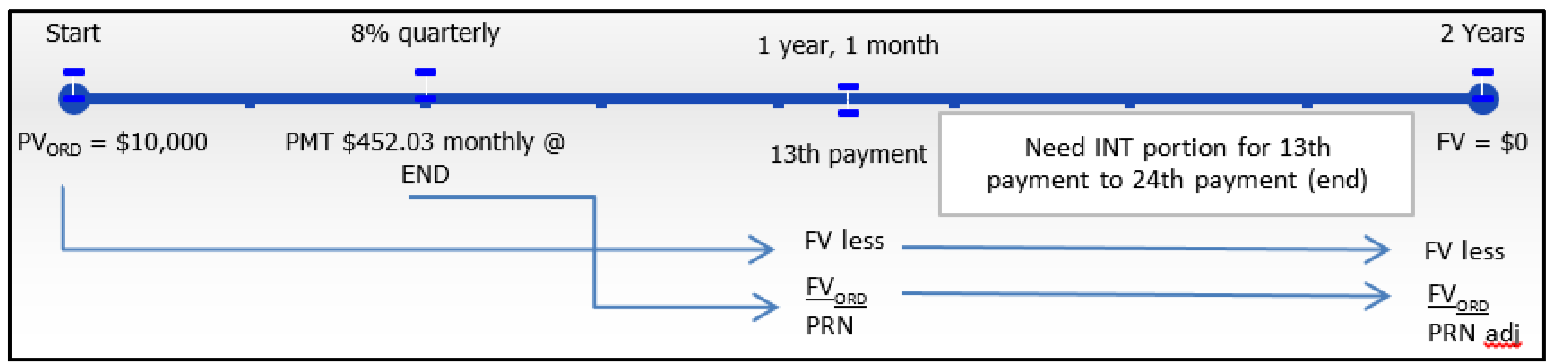

Revisite el Ejemplo 13.1.1. El contador de la firma contable de Nichols y Burnt está completando las declaraciones de impuestos de la empresa y necesita conocer la porción principal total y los gastos por intereses pagados durante el ejercicio fiscal que abarca los pagos 13 a 24 inclusive. Recordemos que la compañía pidió prestados 10 mil dólares al 8% compuesto trimestralmente, con pagos de fin de mes de $452.03 por dos años.

Solución

Calcular la porción principal total (\(PRN\)) y la porción de interés total (\(INT\)) de los pagos 13 a 24 del préstamo de dos años. Esto implica el pago final ya que el pago número 24 es el último pago, requiriendo el uso de los pasos adaptados discutidos en esta sección.

Lo que ya sabes

Paso 1:

Se conoce la siguiente información sobre el préstamo de la firma contable, como se ilustra en la línea de tiempo.

\(PV_{ORD}\)= $10,000,\(IY\) = 8%,\(CY\) = 4,\(PMT\) = $452.03,\(PY\) = 12, Años = 2,\(N\) = 2 × 12 = 24,\(FV\) = $0

Cómo Llegarás Allí

Paso 2:

Omita este paso, ya que\(PMT\) se sabe.

Paso 3:

Calcule el valor futuro del principal del préstamo después del duodécimo pago utilizando las Fórmulas 9.1, 9.2 y 9.3.

Paso 4:

Calcula el valor futuro de los primeros 12 pagos utilizando las Fórmulas 11.1 y 11.2.

Paso 5:

Calcular el saldo restante después de 12 pagos a través de\(BAL_{P1} = FV − FV_{ORD}\). Tenga en cuenta que para los pagos del 13 al 24,\(PRN = BAL_{P1}\).

Paso 6:

Calcule el valor futuro del principal del préstamo después del 24º pago utilizando las Fórmulas 9.2 y 9.3.

Paso 7:

Calcula el valor futuro de los 24 pagos utilizando las Fórmulas 11.1 y 11.2.

Paso 8:

Calcular el saldo del préstamo después de todos los pagos a través de\(BAL_{P2} = FV − FV_{ORD}\). Tenga en cuenta que esta cantidad se utiliza para ajustar el paso 9.

Paso 9:

Calcule la porción de interés utilizando la Fórmula 13.4 ajustada.

Realizar

Paso 3:

\(i=8 \% / 4=2 \% ; N=4 \times 1=4\)compuestos

\[FV=\$ 10,000(1+0.02)^{4}=\$ 10,824.3216 \nonumber \]

Paso 4:

\(N=12 \times 1=12\)pagos

\[FV_{ORD}=\$ 452.03\left[\dfrac{\left[(1+0.02)^{\frac{4}{12}}\right]^{12}-1}{(1+0.02)^{\frac{4}{12}}-1}\right]=\$ 5,626.36923 \nonumber \]

Paso 5:

\[BAL_{Pl}=\$ 10,824.3216-\$ 5,626.36923=\$ 5,1923=\$ 5,197.95237 ; PRN=\$ 5,197.95 \nonumber \]

Paso 6:

\(N=4 \times 2=8\)compuestos

\[FV=\$ 10,000(1+0.02)^{8}=\$ 11,716.59381 \nonumber \]

Paso 7:

\(N=4 \times 2=8 \)pagos

\[FV_{ORD}=\$ 452.03\left[\dfrac{\left[(1+0.02)^{\frac{4}{12}}\right]^{24}-1}{(1+0.02)^{\frac{4}{12}}-1}\right]=\$ 11,716.53223 \nonumber \]

Paso 8:

\[BAL_{P2}=\$ 11,716.59381-\$ 11,716.53223=\$ 0.061582 \nonumber \]

Paso 9:

\(N\)= 13º al 24º pago inclusive = 12 pagos;

\[INT=12 \times \$ 452.03-\$ 5,197.95237+\$ 0.061582=\$ 5,424.36-\$ 5,197.89=\$ 226.47 \nonumber \]

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 24 | 8 | 10000 | -452.03 | 0 | 12 | 4 |

| P1 | P2 | BAL (salida) | PRN (salida) | INT (salida) |

|---|---|---|---|---|

| 13 | 24 | 0.0615825 |

5,197.890788 *agregar BAL=$5,197.90 |

226.469212 |

Para el ejercicio fiscal que cubre los pagos del 13 al 24, se realizan pagos totales de $5,424.42, de los cuales $5,197.95 van hacia principal mientras que 226.47 dólares son los intereses cobrados.

Caminos hacia el éxito

La amortización por definición implica el reembolso de préstamos, que casi siempre son de naturaleza ordinaria. ¿Cuáles son las implicaciones si usted tiene una anualidad de inversión vencida, o la rara ocurrencia de un préstamo adeudado?

- Procedimientos paso a paso. Ya sea que esté tratando con anualidades ordinarias o anualidades adeudadas, todos los procesos y procedimientos permanecen sin cambios.

- Fórmulas. Hacer las sustituciones apropiadas de\(FV_{ORD}\) a\(FV_{DUE}\).

- Excel. El tipo de anualidad necesita cambiar de 'Ordinario' a 'Vencido' (en la celda C15 de la pantalla de entrada de datos en la plantilla).

- Valor de tiempo del dinero Configuración de la calculadora del botón. Cuando la calculadora esté cargada con las variables de valor de dinero en tiempo, asegúrese de que se haya establecido el modo BGN y que si el\(PMT\) ha sido calculado lo haya vuelto a ingresar con dos decimales.

- Función AMORT en la Calculadora BAII Plus. Se requiere una adaptación especial pero no se introduce en este momento. Esta adaptación especial se discutirá en la Sección 13.3 sobre los calendarios de amortización vencidos.