13.3: Horarios de amortización

- Page ID

- 110817

En las dos secciones anteriores, has estado trabajando en partes de todo un rompecabezas. Has calculado los intereses y partes principales para un solo pago o una serie de pagos. Adicionalmente, calculaste el monto final del pago junto con sus componentes principal e intereses. La siguiente tarea es juntar estos conceptos en una comprensión completa de la amortización. Esto implica desarrollar un cronograma completo de amortización para una anualidad (préstamo o anualidad de inversión). Además, creará programas de amortización parcial que representan rangos específicos de pagos para una anualidad en particular.

Estos conceptos se aplican principalmente a la contabilidad. Los contadores deben registrar adecuadamente las deudas en los balances, hacer anotaciones de diario adecuadas en los libros de contabilidad y rastrear claramente los gastos por intereses. La depreciación de activos fijos utiliza procesos y cronogramas similares de amortización. Las primas y descuentos de bonos (discutidos en el Capítulo 14) también utilizan la amortización.

En el lado personal, estos horarios te ayudan a entender cualquiera de tus préstamos, hipotecas o anualidades de inversión. A veces ver la verdadera cantidad de intereses que estás pagando puede motivarte a pagar la deuda más rápido. Los tribunales también utilizan estos horarios para resolver asuntos legales como los pagos de pensión alimenticia.

El cronograma completo de amortización

Un cronograma de amortización muestra el monto de pago, el componente principal, el componente de intereses y el saldo restante de cada pago en la anualidad. Como sugiere el título, proporciona una comprensión completa de hacia dónde va el dinero.

Cómo funciona

| Número de pago | Monto de Pago ($) (PMT) | Porción de Interés ($) (INT) | Porción Principal ($) (PRN) | Saldo Principal Restante ($) (PRN) |

|---|---|---|---|---|

| 0—Inicio | N/A | N/A | N/A | (3) |

| 1 | (4) | (5) | (6) | (7) |

| etc. | ||||

| Último pago | (11) | (10) | (9) | $0.00 |

| Total | *si es necesario | (13) | *equivale al saldo original del préstamo | N/A |

Siga estos pasos para desarrollar un cronograma completo de amortización:

Paso 1: Identificar todas las variables de valor temporal del dinero (\(N, IY, PV_{ORD}, PMT, FV, PY, CY\)). Si se desconoce\(N\) o\(PMT\) se desconoce, resuelva para ello usando una fórmula apropiada. Recuerda redondear\(PMT\) a dos decimales.

Paso 2: Configure una plantilla de horario de amortización según la tabla anterior. Las celdas de la tabla están marcadas con los números de paso que siguen. El número de filas de pago en la tabla es igual al número de pagos en la anualidad.Tenga en cuenta que en la instancia de una anualidad general, la tabla no distingue entre intereses devengados e intereses devengados. El cronograma refleja únicamente el total de los intereses devengados y los intereses devengados al momento de realizar un pago.

Paso 3: En la primera fila, rellenar el principal original de la anualidad, o\(PV_{ORD}\).

Paso 4: Rellene el pago de anualidad redondeado (\(PMT\)) hasta el final de la columna excepto la fila de pago final.

Paso 5: Calcular la porción de interés del pago de anualidad actual usando la Fórmula 13.1. Redondea el número a dos decimales para la tabla pero conserva los decimales para futuros cálculos.

Paso 6: Calcula la parte principal del pago de anualidad actual usando la Fórmula 13.2. El componente de interés es el número de interés no redondeado del paso 5. Redondea el resultado a dos decimales para la tabla pero conserva los decimales para futuros cálculos.

Paso 7: Calcular el nuevo saldo principal restante tomando el saldo anterior no redondeado en la línea anterior y restando la porción principal no redondeada (PRN) del pago actual. Esta es la Fórmula 13.3 reorganizada de tal manera que\(BAL_{P2} = BAL_{P1} − PRN\). Redondea el resultado a dos decimales para la tabla pero conserva los decimales para futuros cálculos.

Paso 8: Repita los pasos del 5 al 7 para cada pago de anualidad hasta llegar al pago final.

Paso 9: Para el pago final, la porción principal es exactamente igual al saldo anterior restante en la línea anterior. Redondea el resultado a dos decimales para la tabla pero conserva los decimales para futuros cálculos. Ingresa “$0.00" en el Saldo Principal Restante.

Paso 10: Calcular la porción de interés del pago final de anualidad utilizando la Fórmula 13.1. Redondea el resultado a dos decimales para la tabla pero conserva los decimales para futuros cálculos.

Paso 11: Calcular el pago final sumando el principal no redondeado y las partes de interés del pago final juntas. Redondear este número a dos decimales.

Paso 12: Dado que todos los números se redondean a dos decimales a lo largo de la tabla, verifique en la tabla el “centavo faltante”, como se discute a continuación. Asegúrese siempre de que para cada fila el saldo anterior menos el principal actual sea igual al saldo nuevo. Luego verifique que la porción principal más la porción de interés sea igual al monto del pago de anualidad. Haga cualquier ajuste de centavo según sea necesario.

Paso 13: Suma la columna de la porción de interés en el cronograma. Tenga en cuenta que no es necesario ningún total para la porción principal ya que equivale al principal original de la anualidad!

Notas Importantes

El “centavo perdido”

En la creación del cronograma de amortización, siempre redondea los números a dos decimales ya que se trata de moneda. No obstante, según las reglas de redondeo, no redondea ningún número en sus cálculos hasta que llegue al final del cronograma de amortización y la anualidad se haya reducido a cero.

Como resultado, se tiene una situación de triple redondeo que involucra el saldo junto con los componentes principal e interés en cada línea de la tabla. Lo que a veces sucede es que ocurre un “centavo faltante” y el horario necesita ser corregido según el paso 12 del proceso anterior. En otras palabras, los cálculos a veces parecerán estar apagados por un centavo. Puedes identificar el “centavo faltante” cuando uno de los dos cálculos estándar usando los números redondeados del horario se apaga por un centavo:

1. \(BAL − PRN =\)Corriente anterior\(BAL\) (paso 7)

o

2. \(PMT − INT = PRN\)(paso 6)

Es importante recordar, sin embargo, que en la actualidad no hay “centavo faltante” en estos cálculos. Aparece sólo porque estás redondeando números. Si no estuvieras redondeando números, este “centavo faltante” nunca ocurriría.

En estas instancias del “centavo faltante”, ajusta el horario según sea necesario para asegurar que las matemáticas funcionen correctamente en todo momento. La regla de oro, sin embargo, es que el saldo en la cuenta (\(BAL\)) siempre es correcto y NUNCA debe ajustarse. Siga este orden para realizar cualquier ajuste:

- Ajustar la\(PRN\) si es necesario de tal manera que la\(BAL − PRN =\) corriente anterior\(BAL\).

- Después ajustar\(INT\) si es necesario de tal manera que\(PMT − PRN = INT\).

Por lo general, estos ajustes vienen en pares, es decir, que si necesitas ajustar el\(PRN\) up en un centavo, en algún lugar más adelante en el horario necesitarás ajustar el\(PRN\) down por un centavo. En última instancia, estos cambios en la mayoría de las circunstancias no tienen impacto en los componentes de interés total (\(INT\)) o principal total (\(PRN\)), ya que el “centavo faltante” no es más que un error de redondeo dentro del cronograma.

Tu Calculadora BAII Plus

La calculadora acelera los cálculos repetitivos requeridos en el cronograma de amortización. Para crear el horario usando la calculadora, adapte los pasos de la siguiente manera:

Paso 1: Cargue la calculadora con las siete variables de valor temporal del dinero, resolviendo cualquier incógnitas. Asegúrese de que\(PMT\) esté clavado con dos decimales, y obedezca la convención de señal de flujo de caja.

Pasos 2—4: Sin cambios.

Pasos 5—7: Abra la función AMORT. Establece el P1 = 1 y P2 = 1. En la columna correspondiente, registre el\(BAL\),\(PRN\), y\(INT\) redondeado a dos decimales.

Paso 8: Repita los pasos 5—7 aumentando el número de pago (P1 y P2) en uno cada vez. Asegurar P1 = P2 en todo momento.

Paso 9: Sin cambios.

Paso 10: Establezca el P1 y P2 en el número de pago final. Registrar la\(INT\) cantidad.

Pasos 11—12: Sin cambios.

Paso 13: Establecer el P1 = 1 y P2 = número de pago final. Registrar la\(INT\) cantidad.

Tamara compró un lavavajillas nuevo de The Bay por 895.94 dólares. Al colocarlo en su tarjeta de crédito Bay, puede pagar el lavaplatos a través de una promoción especial de plan de pago semestral que le cobra 5.9% compuesto mensualmente. Construir el cronograma completo de amortización para Tamara y totalizar sus cargos por intereses.

Solución

Construir un cronograma completo de amortización para los pagos del lavaplatos junto con el total de intereses pagados.

Lo que ya sabes

Paso 1:

La línea de tiempo para la compra de Tamara aparece en la línea de tiempo.

\(PV_{ORD}\)= $895.94,\(IY\) = 5.9%,\(CY\) = 12,\(PY\) = 12, Años = 0.5,\(FV\) = $0

Cómo Llegarás

Paso 1 (continuación):

Resuelve el pago (\(PMT\)) usando las Fórmulas 9.1, 11.1 y 11.4.

Paso 2:

Configura la tabla de amortización.

Pasos 3 y 4:

Rellene la columna principal y pago original.

Pasos 5 a 8:

Para cada línea use la Fórmula 13.1 y la Fórmula 13.2 y la Fórmula 13.3 reorganizada.

Pasos 9 a 11:

Rellenar el principal y el saldo restante, calcular los intereses utilizando la Fórmula 13.1 y determinar el pago final sumando los componentes de interés y principal juntos.

Paso 12:

Verifique el “centavo faltante”.

Paso 13:

Suma la porción de interés.

Realizar

Paso 1 (continuación):

\(i=5.9 \% / 12=0.491 \overline{6} \% ; N=12 \times 1 / 2=6\)pagos

\[\$ 895.94=PMT\left[\dfrac{1-\left[\dfrac{1}{(1+0.00491 \overline{6})^{\frac{12}{12}}}\right]^{6}}{(1+0.00491 \overline{6}) ^{\frac{12}{12}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 895.94}{\left[\dfrac{1-0.971001}{0.00491 \overline{6}}\right]}=\dfrac{\$ 895.94}{[5.89808]}=\$ 151.90 \nonumber \]

Los pasos 2 a 11 (con algunos cálculos) se detallan en la siguiente tabla:

| Número de pago | Monto de Pago ($) (PMT) | Porción de Interés ($) (INT) | Porción Principal ($) (PRN) | Saldo Principal Restante ($) (PRN) |

|---|---|---|---|---|

| 0—Inicio | $895.94 | |||

| 1 | $151.90 | (1) $4.41 | (2) 147.49$ | (3) $748,45 |

| 2 | $151.90 | $3.68 | 148.22 | $600.22 |

| 3 | $151.90 | $2.95 | 148.95 | $451.28 |

| 4 | $151.90 | 2,22$ | 149.68 | $301.59 |

| 5 | $151.90 | $1.48 | $150.42 | $151.18 |

| 6 | (4) 151.90$ | $0.74 | $151.18 | $0.00 |

| Total |

(1)\(INT =\$ 895.94 \times\left((1+0.00491 \overline{6})^{\frac{12}{12}}-1\right)=\$ 4.405038\)

(2)\(PRN=\$ 151.90-\$ 4.405038=\$ 147.494961\)

(3)\(BAL_{P2}=\$ 895.94-\$ 147.494961=\$ 748.445038 \)

(4) Pago Final\(=\$ 151.177613+\$ 0.742386=\$ 151.92\)

Pasos 12 a 13: Ajustar por los “centavos faltantes” (anotados en rojo) y totalizar el interés.

| Número de pago | Monto de Pago ($) (PMT) | Porción de Interés ($) (INT) | Porción Principal ($) (PRN) | Saldo Principal Restante ($) (PRN) |

|---|---|---|---|---|

| 0—Inicio | $895.94 | |||

| 1 | $151.90 | (1) $4.41 | (2) 147.49$ | (3) $748,45 |

| 2 | $151.90 | 3,67 | 148.23 | $600.22 |

| 3 | $151.90 | $2.96 | 148.94 | $451.28 |

| 4 | $151.90 | $2.21 | 149.69 | $301.59 |

| 5 | $151.90 | $1.49 | $150.41 | $151.18 |

| 6 | (4) 151.90$ | $0.74 | $151.18 | $0.00 |

| Total | $911.42 | $15.48 | $895.94 |

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 6 | 5.9 | 895.94 |

Respuesta: -151.903441 Re-keyed como: -151.90 |

0 | 12 | 12 |

| Pago | P1 | P2 | BAL (salida) | PRN (salida) | INT (salida) |

|---|---|---|---|---|---|

| 1 | 1 | 1 | 748.4450383 | 147.494961 | 4.4050383 |

| 2 | 2 | 2 | 600.224893 | 148.22014 | 3.679854 |

| 3 | 3 | 3 | 451.275998 | 148.948894 | 2.951105 |

| 4 | 4 | 4 | 301.594772 | 149.681226 | 2.218773 |

| 5 | 5 | 5 | 151.177613 | 150.417159 | 1.482840 |

| 6 | 6 | 6 | 0.020903 | 151.156710 *agregar BAL=151.1777613 |

0.743289 |

| Total | 1 | 6 | 0.020903 | 895.919096 * agregar BAL=895.94 |

15.480903 |

El cronograma completo de amortización se muestra en la tabla anterior. El interés total que Tamara es pagar en su lavavajillas es de 15.48 dólares.

Calendario de Amortización Vencido

En la instancia de una anualidad vencida, se requiere una pequeña modificación al cronograma de amortización, como se ilustra en la siguiente tabla. Observe que las cabeceras de la segunda y quinta columnas han sido modificadas para aclarar el momento del pago y el punto en el tiempo cuando se logra el saldo. Cada línea de la tabla todavía representa un intervalo de pago.

| Número de pago | Monto de Pago al Comienzo del Intervalo ($) (PMT) | Porción de Interés ($) (INT) | Porción Principal ($) (PRN) | Saldo principal restante al final del intervalo ($) (PRN) |

|---|---|---|---|---|

| 0—Inicio | N/A | N/A | N/A | (3) |

| 1 | (4) | (5) | (6) | (7) |

| etc. | ||||

| Último pago | (11) | $0.00 (10) | (9) | $0.00 |

| Total | *si es necesario | (13) | *equivale al saldo original del préstamo | N/A |

La Fórmula

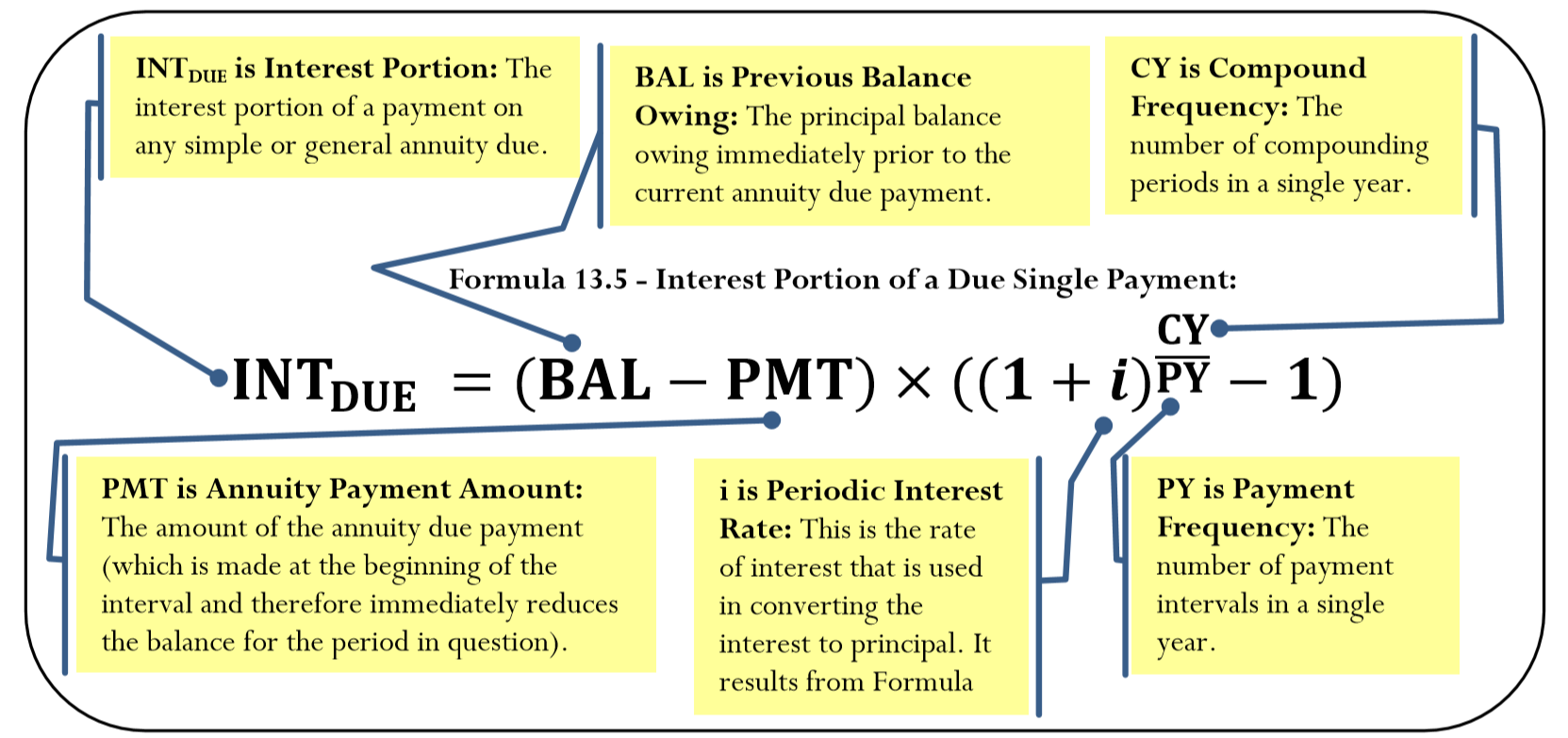

Asegúrese de determinar cualquier monto calculado como PMT a través de las fórmulas correspondientes de vencimiento de anualidades y no las fórmulas de anualidades ordinarias. Recordemos que en una nuidad el pago de anualidad se realiza al inicio del intervalo, lo que reduce inmediatamente el saldo elegible para intereses. El cálculo del interés requiere que la Fórmula 13.1 sea adap ted y reintroducida como Fórmula 13.5.

Cómo funciona

Cuando trabaje con la amortización de anualidades adeudadas, deberá realizar las siguientes modificaciones en el proceso de 13 pasos:

Paso 1: Asegúrese de utilizar las fórmulas de vencimiento de anualidad adecuadas al resolver para cualquier variable desconocida.

Paso 5: Recordemos que el pago se realiza al inicio del intervalo, lo que reduce inmediatamente el saldo elegible para intereses. El cálculo de intereses requiere la Fórmula 13.5, no la Fórmula 13.1.

Paso 10: El pago vencido de la última anualidad reduce el saldo a cero. Por lo tanto, no se devengan intereses por el último intervalo de pago.

Notas Importantes

La calculadora BAII Plus

En la calculadora, la función AMORT está diseñada solo para amortización ordinaria; sin embargo, una pequeña adaptación permite generar rápidamente salidas debidas a amortización:

- P1 y P2: En una anualidad vencida, ya que el primer pago ocurre hoy (periodo de tiempo 0), el segundo pago es en el periodo de tiempo 1, y así sucesivamente, el número de pago de una anualidad adeudada es siempre uno mayor que el número de pago de una anualidad ordinaria. Para adaptarse a tu calculadora, siempre agrega 1 al número de pago que se está calculando. Por ejemplo, si te interesa el pago siete solamente, establece tanto P1 como P2 en 8. O bien, si te interesa el rango de pago del 14 al 24, establece P1 = 15 y P2 = 25.

- BAL: Para generar la salida, los números de pago son uno demasiado alto. Esto da como resultado que el saldo se reduzca en un pago extra. Para adaptar el procedimiento, aumente manualmente el saldo agregando un pago (o con\(BAL\) en su pantalla, use una secuencia de teclas de acceso directo de − RCL PMT =).

- INT y PRN: Ambos números son correctos salvo el pago final. Si se trabaja con el pago final, es necesario ajustar el\(PRN\) por el\(BAL\) restante.

Maisy acaba de mudarse a Toronto para asistir a la Universidad de Toronto. Poco después de instalarse en su nuevo departamento, sus padres le enviaron un correo electrónico el 1 de septiembre confirmando que habían establecido una anualidad de inversión por $25,000 a 4.75% compuesta semestralmente para ayudarla con las tasas de matrícula y la compra de libros de texto. La anualidad depositará los fondos en su cuenta bancaria anualmente a partir de hoy por cuatro años. Construir un cronograma completo de amortización y calcular los intereses totales devengados.

Solución

Construir un cronograma completo de amortización para el fondo de inversión junto con el total de intereses devengados. Tenga en cuenta que esta situación presenta una anualidad de inversión adeudada.

Lo que ya sabes

Paso 1:

El cronograma para el fondo de educación aparece en el cronograma.

\(PV_{DUE}\)= $25,000,\(IY\) = 4.75%,\(CY\) = 2,\(PY\) = 1, Años = 4,\(FV\) = $0

Cómo Llegará

Paso 1 (continuación):

Resuelve el pago (\(PMT\)) usando las Fórmulas 9.1, 11.1 y 11.5.

Paso 2:

Establecer la tabla de amortización para una anualidad adeudada.

Pasos 3 y 4:

Rellene la columna principal y pago original. Poner el primer pago en la primera línea y deducirlo inmediatamente sin intereses del principal.

Pasos 5 a 8:

Para cada línea use la Fórmula 13.5 y la Fórmula 13.2 y la Fórmula 13.3 reorganizada.

Pasos 9 a 11:

Rellene el principal y el saldo restante, establezca la porción de interés en cero y determine el pago final sumando el componente de interés y principal juntos.

Paso 12:

Verifique el “centavo faltante”.

Paso 13:

Suma la porción de interés.

Realizar

Paso 1 (continuación):

\(i=4.75 \% / 2=2.375 \% ; N=1 \times 4=4 \)pagos

\[\$ 25,000=PMT\left[\dfrac{1-\left[\dfrac{1}{(1+0.02375)^{\frac{2}{1}}}\right]^4}{(1+0.02375)^{\frac{2}{1}}-1}\right] \times(1+0.02375)^{\frac{2}{1}} \nonumber \]

\[PMT=\dfrac{\$ 25,000}{\left[\dfrac{1-\left[\dfrac{1}{1.048064}\right]^{4}}{0.048064}\right] \times 1.048064}=\$ 6,696.74 \nonumber \]

Los pasos 2 a 11 (con algunos cálculos) se detallan en la siguiente tabla:

| Número de pago | Monto de Pago al Comienzo del Intervalo ($) (PMT) | Porción de Interés ($) (INT) | Porción Principal ($) (PRN) | Saldo principal restante al final del intervalo ($) (PRN) |

|---|---|---|---|---|

| 0—Inicio | $25,000.00 | |||

| 1 | $6,696.74 | (1) $879,73 | (2) $5,817.01 | (3) $19,182.99 |

| 2 | $6,696.74 | $600.14 | $6,096.60 | $13,086.39 |

| 3 | $6,696.74 | $307.11 | $6,389.63 | $6,696.76 |

| 4 | $6,696.74 | $0.00 | $6,696.76 | $0.00 |

| Total | 26,786.98 | 1,786.98 | $25,000.00 |

(1)\(INT_{DUE}=(\$ 25,000-\$ 6,696.74) \times\left((1+0.02375)^{\frac{2}{1}}-1\right)=\$ 879.729032\)

(2)\(PRN=\$ 6,696.74-\$ 879.729032=\$ 5,817.010967 \)

(3)\(BAL_{P2}=\$ 25,000-\$ 5,817.010967=\$ 19,182.99 \)

Paso 12:

No hay “centavos faltantes”.

Paso 13:

Los intereses se suman en la tabla anterior.

Instrucciones de la calculadora

| Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| BGN | 4 | 4.75 | -25000 |

Respuesta: 6,696,744972 Re-keyed como: 6,696.74 |

0 | 1 | 2 |

| Pago | P1 | P2 | BAL (salida) | PRN (salida) | INT (salida) |

|---|---|---|---|---|---|

| 1 | 2 | 2 | -12,486.24903 * agregar PMT=19,192.99 |

5,817.010967 | 879.729032 |

| 2 | 3 | 3 | -6,389.648886 * agregar PMT=13,086.39 |

6,096.600146 | 600.139853 |

| 3 | 4 | 4 | -0.021369 * agregar PMT=6,696.76 |

6,389.627517 * agregar BAL=6,389.648886 |

307.112483 |

| 4 | 5 | 5 | 6,696.717603 * agregar PMT=-0.021369 |

6,696.738973 * agregar BAL=6,696.76 |

0.001027 |

| Total | 2 | 5 | 6,696.717603 * agregar PMT=-0.021369 |

24,999.97863 * agregar BAL=25,000 |

1,786.98137 |

El cronograma completo de amortización se muestra en la tabla. El interés total que se gana en el fondo de educación es de 1.786.98 dólares.

El cronograma de amortización parcial

En ocasiones, los negocios solo están interesados en crear horarios de amortización parcial, que son horarios de amortización que muestran solo un rango específico de pagos y no toda la anualidad. Esto puede ocurrir por una variedad de razones. Por ejemplo, el cronograma completo de amortización puede ser demasiado largo (imagínese pagos semanales de un préstamo a 25 años), o tal vez usted esté únicamente interesado en las porciones principal y de interés durante un período de tiempo específico para fines contables e fiscales.

Cómo funciona

El procedimiento para los cronogramas de amortización parcial sigue siendo casi el mismo que un cronograma completo con las siguientes diferencias notables:

Paso 2: Configura una plantilla de horario de amortización parcial según esta siguiente tabla. Los números de paso correspondientes se identifican en la tabla.

| Número de pago | Monto de Pago ($) (PMT) | Porción de Interés ($) (INT) | Porción Principal ($) (PRN) | Saldo Principal Restante ($) (PRN) |

|---|---|---|---|---|

| Pago anterior # | N/A | N/A | N/A | (3) |

| Primer Número de Pago de Calendario Parcial | (4) | (5) | (6) | (7) |

| etc. | ||||

| Último pago Número de Horario Parcial | (11) * | (10) * | (9) * | $0.00 |

| Total | *si es necesario | (13) | (13) | N/A |

*Realizar estos pasos solo si el pago final en la anualidad está involucrado en el cronograma

Paso 3: Calcular el saldo restante en la cuenta inmediatamente antes del primer pago del cronograma parcial. Recordemos que esto requiere calcular el valor futuro del principal menos el valor futuro de todos los pagos realizados.

Pasos 9 a 11: Estos pasos son requeridos solo si el pago final está involucrado en el cronograma parcial.

Paso 13: Suma la porción principal así como la porción de interés.

Molson Coors Brewing Company acaba de adquirir nuevos equipos de elaboración de cerveza por valor de 1.2 millones de dólares para sus operaciones canadienses. Los términos del préstamo requieren pagos de fin de trimestre por ocho años en 8.3% compuesto trimestralmente. Para fines contables, la empresa está interesada en conocer las partes principales e intereses de cada pago para el cuarto año y también quiere conocer el total de intereses y principales pagados durante el año. Construir el cronograma de amortización parcial.

Solución

Construir un cronograma de amortización parcial para el cuarto año del préstamo junto con el total de intereses y capital pagados durante el año.

Lo que ya sabes

Paso 1:

El cronograma para el préstamo de equipo aparece en la línea de tiempo.

\(PV_{ORD}\)= $1,200,000,\(IY\) = 8.3%,\(CY\) = 4,\(PY\) = 4, Años = 8,\(FV\) = $0

Cómo Llegarás

Paso 1 (continuación):

Resuelve el pago (\(PMT\)) usando las Fórmulas 9.1, 11.1 y 11.4.

Paso 2:

Establecer la tabla de amortización parcial para la anualidad ordinaria.

Paso 3:

Calcular el valor futuro del principal del préstamo para el final del tercer año (el duodécimo pago) utilizando las Fórmulas 9.2 y 9.3. Después calcula el valor futuro de los primeros 12 pagos utilizando las Fórmulas 11.1 y 11.2. Calcular el saldo principal después de 12 pagos a través de\(BAL = FV − FV_{ORD}\).

Paso 4:

Rellene la columna de pagos para los cuatro pagos realizados en el cuarto año.

Pasos 5 a 8:

Para cada línea de la tabla, use la Fórmula 13.1 y la Fórmula 13.2 y la Fórmula 13.3 reorganizada.

Pasos 9 a 11:

No es necesario, ya que el pago final no está involucrado.

Paso 12:

Verifique el “centavo faltante”.

Paso 13:

Suma las porciones de interés y principal.

Realizar

Paso 1 (continuación):

\(i=8.3 \% / 4=2.075 \% ; N=4 \times 8=32 \)pagos

\[\$ 1,200,000=PMT\left[\dfrac{1-\left[\frac{1}{(1+0.02075)^{\frac{4}{4}}}\right]^{32}}{(1+0.02075)^{\frac{4}{4}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 1,200,000}{\left[\frac{0.481701}{0.02075}\right]}=\$ 51,691.71 \nonumber \]

Los pasos 2 a 11 (con algunos cálculos, incluido el Paso 3) se detallan en la siguiente tabla:

| Número de pago | Monto de Pago ($) (PMT) | Porción de Interés ($) (INT) | Porción Principal ($) (PRN) | Saldo Principal Restante ($) (PRN) |

|---|---|---|---|---|

| 12 | (1) 839,147.91$ | |||

| 13 | 51,691.71 | (2) $17,412.32 | (3) 34,279,39$ | (4) $804,868.52 |

| 14 | 51,691.71 | 16,701.02 | 34,990.69 | $769,877.83 |

| 15 | 51,691.71 | 15,974,96 | 35,716.75 | 734,161.08 |

| 16 | 51,691.71 | 15,233.84 | 36,457.87 | $697,703.22 |

| Total |

(1) Paso 3:

Principal:\(N=4 \times 3=12\) compuestos;\(FV=\$ 1,200,000(1+0.02075)^{12}=\$ 1,535,373.036\)

Pagos:\(N=4 \times 3=12\) pagos;

\(FV_{ORD}=\$ 51,691.71\left[\dfrac{\left[(1+0.02075)^{\frac{4}{4}}\right]^{12}-1}{(1+0.02075)^{\frac{4}{4}}-1}\right]=\$ 51,691.71\left[\dfrac{0.279477}{0.02075}\right]=\$ 696,225.1283 \)

Saldo:\( \$ 1,535,373.036-\$ 696,225.1283=\$ 839,147.9072\)

(2)\(INT =\$ 839,147.9072 \times\left((1+0.02075)^{\frac{4}{4}}-1\right)=\$ 17,412.31908\)

(3)\(PRN=\$ 51,691.71-\$ 17,412.31908=\$ 34,279.39092 \)

(4)\(BAL_{P2}=\$ 839,147.9072-\$ 34,279.39092=\$ 804,868.5163\)

Pasos 12 a 13:

Ajustar por los “centavos faltantes” (anotados en rojo) y totalizar los intereses.

| Número de pago | Monto de Pago ($) (PMT) | Porción de Interés ($) (INT) | Porción Principal ($) (PRN) | Saldo Principal Restante ($) (PRN) |

|---|---|---|---|---|

| 12 | (1) 839,147.91$ | |||

| 13 | 51,691.71 | (2) $17,412.32 | (3) 34,279,39$ | (4) $804,868.52 |

| 14 | 51,691.71 | 16,701.02 | 34,990.69 | $769,877.83 |

| 15 | 51,691.71 | 15,974,96 | 35,716.75 | 734,161.08 |

| 16 | 51,691.71 | 15,233.85 | 36,457.86 | $697,703.22 |

| Total | $206,766.84 | $65,322.15 | 141,444.69 |

Instrucciones de la calculadora

| N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|

| 32 | 8.3 | 1200000 |

Respuesta: -51,691,71391 Re-keyed como: -51691.71 |

0 | 4 | 4 |

| Pago | P1 | P2 | BAL (salida) | PRN (salida) | INT (salida) |

|---|---|---|---|---|---|

| 12 | 12 | 12 | 839,147.9072 | N/A | N/A |

| 13 | 13 | 13 | 804,868.5163 | 34,279.39092 | 17,412.31908 |

| 14 | 14 | 14 | 769,877.828 | 34,990.68829 | 16,701.02171 |

| 15 | 15 | 15 | 734,161.083 | 35,716.74507 | 15,974.96493 |

| 16 | 16 | 16 | 697,703.2154 | 36,457.86753 | 15,233.84247 |

| Total | 13 | 16 | 697,703.2154 | 141,444.6918 | 65,322.14819 |

El cronograma de amortización parcial para el cuarto año se muestra en la tabla anterior. El interés total pagado en el año es $65,322.15, y la porción principal es $141,444.69