13.4: Aplicación Especial - Hipotecas

- Page ID

- 110828

Si compras una casa en Canadá, es casi seguro que necesitarás sacar una hipoteca. Después de todo, el gasto es enorme: en promedio una casa cuesta 784.567 dólares en Vancouver, 432.576 dólares en Calgary, 261.666 dólares en Winnipeg, 503.094 dólares en Toronto, 272.069 dólares en Halifax, ¡y 318.363 dólares en los Territorios del Noroeste! 1 Como se mencionó anteriormente en este libro, la vivienda canadiense promedio cuesta aproximadamente $378,369.2 Compare eso con el ingreso bruto familiar medio canadiense de $69,860,3 y una vez que considere los ingresos que quedan después de todas las deducciones y gastos se hace evidente que tendrá que pagar por su hogar gradualmente a lo largo de muchos años. Eso significa que debes hacer uso del dinero de una institución financiera a lo largo del tiempo, todo el tiempo pagando este privilegio en forma de intereses.

Su hipoteca de vivienda bien puede ser la transacción financiera personal más grande que jamás haya realizado, por lo que comprender los factores que determinan los pagos de su hipoteca puede ahorrarle mucho dinero. En esta sección se explican los fundamentos hipotecarios y se muestra cómo amortizar y calcular los pagos de diversas hipotecas.

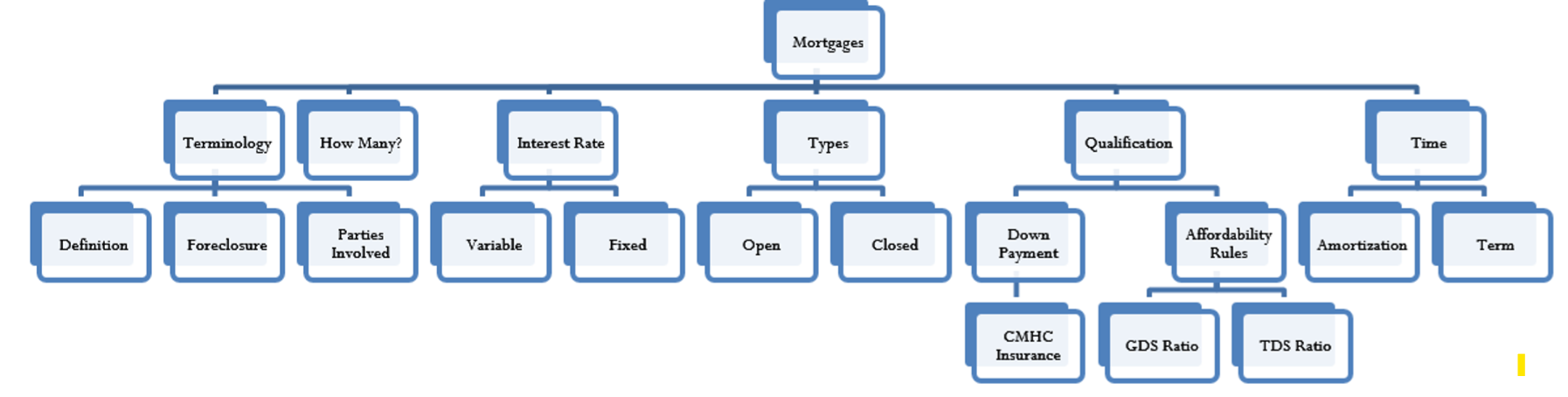

Hipotecas explicadas

Esta figura ilustra los diversos conceptos relacionados con las hipotecas. Cada uno de estos conceptos se discute a continuación.

Terminología

Una hipoteca es un tipo especial de préstamo que está asegurado colateralmente por bienes raíces. En esencia, el préstamo tiene un gravamen contra el inmueble, es decir, el derecho a apoderarse del inmueble para que la deuda sea satisfecha. Un individuo o empresa que contrata una hipoteca está obligado a devolver el monto del préstamo con intereses en base a un contrato predeterminado. La institución financiera, sin embargo, tiene un reclamo sobre los bienes inmuebles en caso de que la hipoteca entre en mora, es decir, que no se paga según el acuerdo. En estas instancias, las instituciones financieras perseguirán la ejecución hipotecaria del inmueble, lo que permite desalojar a los locatarios y vender el inmueble. El producto de la venta se utiliza entonces para pagar la hipoteca. Una hipoteca siempre involucra a dos partes. El individuo o negocio que toma prestado el dinero es referido como el hipotecario, y la institución financiera que presta el dinero se conoce como el hipotecario.

Cuántas hipotecas

Una propiedad inmobiliaria puede tener más de una hipoteca. La hipoteca principal basada en la cantidad de dinero prestado para comprar la vivienda se llama la primera hipoteca. Pero los dueños de propiedades también pueden optar por tener otras hipotecas. Por ejemplo, la mayoría de las líneas de crédito sobre el valor neto de la vivienda (HELOC) están aseguradas por una segunda hipoteca contra la propiedad. A veces los propietarios piden dinero prestado para hacer mejoras o renovaciones en el hogar y tienen estos montos colocados como una hipoteca adicional contra la propiedad. Cualquier número de hipotecas contra un inmueble es posible, aunque es poco común tener más de tres. El orden de las hipotecas es importante. Si la hipoteca entra en mora y se produce la ejecución hipotecaria, el acreedor hipotecario con la primera hipoteca obtiene acceso primero a los ingresos. Si queda algún dinero después de que se pague la primera hipoteca, el acreedor hipotecario de la segunda hipoteca obtiene el resto. Si queda algo, el tercer acreedor hipotecario obtiene el saldo y así sucesivamente hasta que todas las ganancias hayan sido gastadas. En última instancia, cualquier dinero sobrante después de que se hayan pagado todas las hipotecas y costos pertenece al hipotecario.

Tasa de interés

En el contrato hipotecario, las dos partes pueden acordar ya sea una tasa de interés fija o una tasa de interés variable. De cualquier manera, la hipoteca siempre forma una anualidad ordinaria ya que los intereses no se pagan por adelantado.

- Bajo una tasa de interés fija, el principal se reembolsa a través de una serie de pagos iguales que cubren tanto los componentes de interés como el principal del préstamo. La porción de interés es mayor al inicio y disminuye gradualmente a lo largo del periodo de amortización de la hipoteca. En Canadá, las tasas de interés fijas se componen anual o semestralmente; esta última es la opción predominante.

- En una hipoteca de tasa de interés variable, el principal se reembolsa a través de un número acordado de pagos desiguales que fluctúan con cambios en las tasas de endeudamiento. Las partes principales e intereses del pago varían a medida que fluctúan las tasas de interés, lo que significa que la porción de interés puede subir en cualquier momento con cualquier aumento en las tasas. Cuando las tasas cambian, una práctica común en muchas instituciones financieras es cambiar la tasa de interés variable a partir del primer día del mes siguiente. Si el cambio de tasa no coincide con una fecha de pago hipotecario, entonces la porción de interés se calcula de manera similar al procedimiento para un préstamo a la demanda (ver Sección 8.5), donde se debe determinar el número exacto de días a las diferentes tasas. En Canadá, las tasas de interés variables suelen estar compuestas mensualmente.

Tipos de Hipotecas

El contrato hipotecario puede ser abierto o cerrado. Una hipoteca abierta tiene muy pocas reglas y permite al hipotecador pagar la deuda en su totalidad o realizar pagos anticipados adicionales en cualquier momento dado en cualquier monto sin penalización. Una hipoteca cerrada tiene muchas reglas que determinan cómo se va a pagar la hipoteca. No permite que el hipotecario pague la deuda en su totalidad hasta que el préstamo venza. Como herramienta de marketing, la mayoría de las hipotecas cerradas tienen opciones de “recarga” que permiten al hipotecario realizar pagos adicionales (como un 20% adicional anual) contra la hipoteca sin penalización. Cualesquiera pagos que excedan los máximos o pagos anticipados de la hipoteca son penalizados fuertemente, con un cargo mínimo de interés de tres meses que podría incrementarse hasta una medida llamada diferencial de tasas de interés, que efectivamente evalúa la pérdida del banco y cobra al hipotecario esta cantidad total.

Calificación

La compra de una vivienda y la obtención de una hipoteca requiere un pago inicial. Se puede obtener una hipoteca con un pago inicial del 25% o más; esto se conoce como una relación préstamo-valor del 75% o menos. La relación préstamo-valor divide el principal prestado por el valor de la casa. Si no tienes suficiente pago inicial para cumplir con este criterio, puedes realizar la compra de bienes raíces con tan solo un 5% hacia abajo (una relación préstamo/valor del 95%); sin embargo, tu hipoteca debe ser asegurada por la Canada Mortgage and Housing Corporation (CMHC). La prima cobrada por el seguro puede oscilar entre 0.5% y 3.3% del principal prestado, dependiendo de los datos de la hipoteca.

Para calificar para una hipoteca, también debes cumplir con dos reglas de asequibilidad:

- La primera regla de asequibilidad establece que sus gastos de capital, intereses, impuestos y calefacción, o PITH, no deben exceder el 32% de su ingreso familiar mensual bruto. Si el inmueble involucra un condominio, entonces el 50% de las tarifas del condominio también están incluidas en el PITH. Esto se conoce como la relación del servicio de la deuda bruta (GDS).

- La segunda regla de asequibilidad establece que el PITH más todos los demás requisitos de deuda no deben superar el 40% del ingreso bruto mensual de los hogares. Otra deuda puede incluir cualquier otro pago de deuda, como préstamos para automóviles, tarjetas de crédito o préstamos estudiantiles. Esto se conoce como la relación de servicio total de la deuda (TDS).

Es importante señalar que estos ratios tienen cierto grado de flexibilidad dependiendo de la institución financiera que emita la hipoteca. Cada uno de los porcentajes para las proporciones suele variar hasta ± 3% dependiendo de las políticas de la institución en particular.

Tiempo

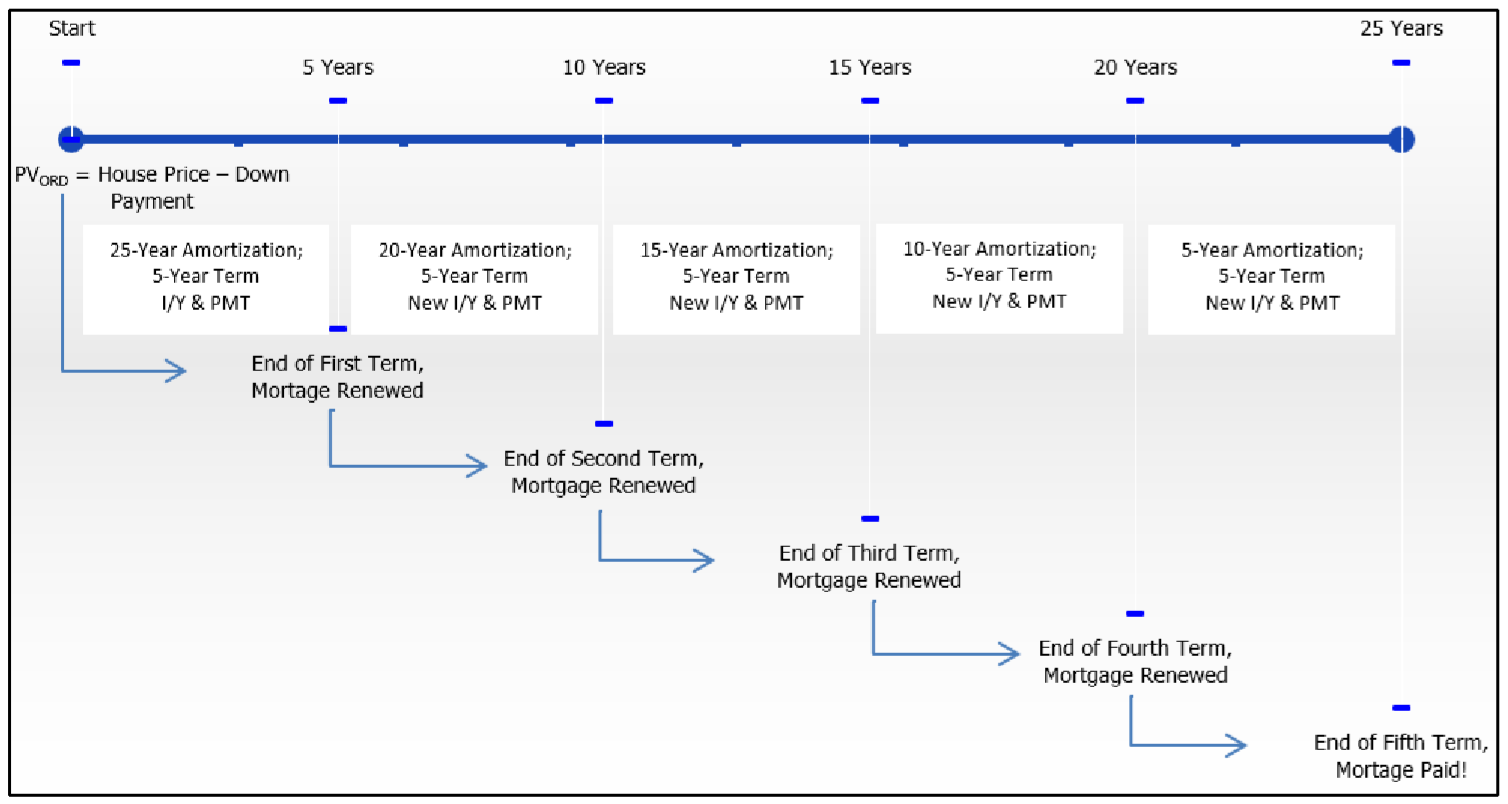

Finalmente, debido a la gran cantidad de capital prestado en una compra de bienes raíces, la hipoteca puede ser amortizada durante un periodo de tiempo prolongado. La amortización más común es de 25 años con un máximo de 30 años. Ese es un marco de tiempo largo para cualquier contrato. En consecuencia, las hipotecas se toman en plazos más cortos, generalmente hasta no más de cinco años, aunque algunas instituciones sí ofrecen plazos de siete o diez años. Esto permite a la institución financiera oportunidades regulares de actualizar la tasa de interés para reflejar las tasas hipotecarias actuales. Lo que esto significa para el hipotecario es que la hipoteca se adeuda en su totalidad al término de cada término. La mayoría de las personas luego renuevan su hipoteca por otro término, aunque el período de amortización se acorta de acuerdo con el número de años transcurridos desde que se tomó prestado el principal inicial. La siguiente figura ilustra el típico proceso de amortización hipotecaria, donde la amortización se establece inicialmente en 25 años y el hipotecario utiliza cinco términos consecutivos de cinco años para pagar la deuda.

Cómo se determinan las tasas de interés hipotecarias

La tasa de interés real que puede obtener en una hipoteca está determinada por cinco factores en combinación:

- Tasa del Banco de Canadá. Esta tasa establece la base a partir de la cual se determinan todas las tasas variables. La tasa prima (la tasa del Banco de Canadá +2%) suele ser la tasa de interés más baja obtenible. Algunos bancos, sin embargo, descuentan ligeramente esta tasa por un margen entre 0.1% y 0.4%.

- Tasas del Mercado de Bonos. Las tasas del mercado de bonos establecen la base para la cual se determinan todas las tasas de interés fijas. Las fluctuaciones en la tasa prima no necesariamente afectan a las tasas del mercado de bonos.

- El Tipo Hipotecario. Las hipotecas abiertas tienen tasas sustancialmente más altas que las hipotecas cerradas equivalentes debido a la incertidumbre de cuándo se pagará la hipoteca. Los bancos protegen sus intereses y minimizan los riesgos de las hipotecas abiertas a través de la tasa más alta.

- El Término. A medida que aumenta la duración del plazo, la tasa de interés también aumenta. Esto se debe a la incertidumbre de las tasas de interés futuras. La institución financiera debe protegerse contra el alza de las tasas en el futuro.

- El Tipo de Tarifa. Las tasas variables son inferiores a las fijas ya que la institución financiera puede ajustar la tasa en cualquier momento para que coincida con las condiciones prevalecientes. Las tasas fijas no comparten este beneficio de ajustabilidad y por lo tanto son mayores para proteger a la institución financiera.

La tabla de la siguiente página ilustra algunas tasas de interés compuestas semestralmente publicadas reales al momento de escribir este artículo.

| Término | Hipoteca Cerrada | Hipoteca Abierta | ||

|---|---|---|---|---|

| Tasa Variable | Tasa Fija | Tasa Variable | Tasa Fija | |

| 1 año | 2.10% | 3.09% | 3.14% | 6.30% |

| 5 años | 3.00% | 5.34% | 4.00% | 8.25% |

Cálculo del Pago Hipotecario

Siempre se conocen las siguientes variables hipotecarias:

- Las tasas de interés hipotecarias son publicadas por todas las instituciones financieras. La tasa publicada es casi siempre negociable, y un hipotecario inteligente puede negociar hasta una deducción de 1% de la tasa registrada.

- El hipotecario elige el período de amortización, el plazo y la frecuencia de pago y también negocia estas variables con la institución financiera.

- El principal está determinado por el valor de la vivienda comprada menos cualquier pago inicial más cualquier tasa o prima.

- Todas las hipotecas son anualidades ordinarias.

¿Qué queda? La variable desconocida es el monto del pago de la hipoteca que coincide con las variables de valor temporal del dinero. Al calcular esta cantidad, la variable más importante es el periodo de amortización, que determina el tiempo durante el cual se reembolsa el préstamo. Forma la base para calcular el pago. Tenga en cuenta que el término no tiene efecto en el cálculo del pago. Dicta únicamente el marco de tiempo durante el cual permanece vigente el arreglo hipotecario vigente (tasa de interés, frecuencia de pago, tipo, etc.).

Cómo funciona

Siga estos pasos para calcular el pago de una hipoteca:

Paso 1: Visualice la hipoteca dibujando una línea de tiempo como se ilustra a continuación. Identificar todas las demás variables de valor temporal del dinero, incluyendo\(PV_{ORD}, IY, CY, PY\), y Años. El valor futuro,\(FV\), es siempre cero (se reembolsa la hipoteca).

Paso 2: Calcular la tasa de interés periódica (\(i\)) usando la Fórmula 9.1.

Paso 3: Calcula el número de pagos de anualidad (\(N\)) usando la Fórmula 11.1. Recuerde utilizar el periodo de amortización y no el plazo para la variable Años en este cálculo.

Paso 4: Calcular el monto del pago de anualidad ordinaria usando la Fórmula 11.4 y reordenando para\(PMT\). Debe redondear este monto calculado a dos decimales ya que representa un monto de pago físico.

En cada una de las siguientes situaciones determinar qué hipoteca resulta en un mayor pago hipotecario. Supongamos que todas las demás variables de valor temporal del dinero permanecen constantes.

- Abierto o cerrado

- Fijo o variable

- Tasa fija a dos años o tasa fija a cinco años

- Amortización a diez años o amortización a 20 años

- Contestar

-

- Abierto (las hipotecas abiertas siempre tienen una tasa de interés más alta que las hipotecas cerradas).

- Las tasas fijas son siempre más altas para tener en cuenta las incertidumbres futuras.

- Tasa fija quinquenal (cuanto más largo sea el plazo, mayor será la tasa).

- Amortización a diez años (hay menos tiempo para pagar la deuda, lo que significa que se requieren pagos más altos).

Los Olivers están buscando comprar una nueva casa de Pacesetter Homes en un suburbio del noreste de Calgary. Se puede comprar una casa show modelo Appaloosa 3 por $408,726.15. Están planeando poner $50,000 como pago inicial con una amortización de 25 años y pagos semanales. Si las tasas hipotecarias actuales se fijan en 5.29% compuesto semestralmente por un plazo cerrado de cinco años, determinar el pago hipotecario requerido.

Solución

Calcular el monto de pago de la hipoteca requerido (\(PMT\)).

Lo que ya sabes

Paso 1:

El cronograma hipotecario aparece a continuación.

\(PV_{ORD}\)= $408.726.15 − $50.000 = $358.726.15,\(IY\) = 5.29%,\(CY\) = 2,\(PY\) = 52, Años = 25,\(FV\) = $0

Cómo Llegará

Paso 2:

Aplicar Fórmula 9.1.

Paso 3:

Aplicar Fórmula 11.1.

Paso 4:

Calcular el pago de la hipoteca utilizando la Fórmula 11.4, reordenando para\(PMT\).

Realizar

Paso 2:

\[i=5.29 \% / 2=2.645 \% \nonumber \]

Paso 3:

\(N=52 \times 25=1,300\)pagos

Paso 4:

\[\$ 358,726.15=PMT\left[\dfrac{1-\left[\dfrac{1}{(1+0.02645)^{\frac{2}{52}}}\right]^{1300}}{(1+0.02645)^{\frac{2}{52}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 358,726.15}{\left[\dfrac{1-\left[\dfrac{1}{1.001004}\right]^{1,300}}{0.001004}\right]}=\$ 494.40 \nonumber \]

Instrucciones de la calculadora

| Modo | N | I/Y | PV |

|---|---|---|---|

| FINAL | 1300 | 5.29 | 358726.15 |

| PMT | FV | P/Y | C/Y |

|---|---|---|---|

| Respuesta: -494.398328 | 0 | 52 | 2 |

Si los Olivers compran esta casa como estaba previsto, están hipotecando $358,726.15 por 25 años. Durante el primer quinquenio de su hipoteca, realizan pagos semanales de 494.40 dólares. Pasados los cinco años, deben renovar su hipoteca.

Renovación de la Hipoteca

Cuando vence el plazo de una hipoteca, el saldo restante se hace adeudado en su totalidad. Normalmente el saldo adeudado sigue siendo bastante sustancial, por lo que se debe renovar la hipoteca. Como se discutió anteriormente, esto significa que el hipotecario asume otra hipoteca, no necesariamente con la misma institución financiera, y el plazo de amortización suele reducirse por la duración del primer plazo. La duración del segundo plazo de la hipoteca depende entonces de la elección del hipotecario. Otras variables como la frecuencia de pago y la tasa de interés pueden o no cambiar.

Por ejemplo, supongamos que inicialmente se saca una hipoteca con una amortización de 25 años y un plazo de cinco años. Después de cinco años, la hipoteca vence en su totalidad. Al no poder pagarla, el hipotecario renueva la hipoteca por la amortización restante de 20 años, y también opta por un plazo de tres años al asumir la nueva hipoteca. Cuando esos tres años hayan terminado, el hipotecario renueva la hipoteca por la amortización restante de 17 años y nuevamente toma otra decisión de plazo. Este proceso se repite hasta que finalmente se paga la deuda.

Cómo funciona

Siga estos pasos para renovar una hipoteca:

Pasos 1 a 4: Los pasos para calcular el monto del pago de la hipoteca permanecen sin cambios.

Paso 5: Determinar el saldo restante al término del plazo hipotecario. Esto implica lo siguiente:

- Calcular el valor futuro del principal de la hipoteca (\(FV\)) al final del plazo utilizando las Fórmulas 9.2 (Número de Períodos Compuestos para Pagos Únicos) y 9.3 (Interés Compuesto para Pagos Únicos).

- Calcular el valor futuro de los pagos hipotecarios (\(FV_{ORD}\)) realizados a lo largo del plazo utilizando las Fórmulas 11.1 (Número de Pagos de Anualidad) y 11.2 (Valor Futuro de una Anualidad Ordinaria).

- Calcula el saldo restante tomando\(FV − FV_{ORD} = BAL\).

Paso 6: Dependiendo de la información que se busque, repita los pasos anteriores según sea necesario para cada renovación hipotecaria utilizando la nueva amortización restante, la nueva tasa de interés, cualquier cambio en la frecuencia de pago y el nuevo plazo. Por ejemplo, si estás buscando el pago de la hipoteca en el segundo plazo, repite solo los pasos 2 a 4. Si busca el saldo restante al final del segundo trimestre, repita también el paso 5.

Notas Importantes

Más comúnmente, los hipotecarios avanzan por el camino original de amortización con cada renovación de plazo hipotecario. Sin embargo, el proceso de hipoteca no lo requiere. Con cualquier renovación, el hipotecario podrá optar por acortar o alargar el periodo de amortización. Si acortar el período de amortización no causa preocupaciones sobre la relación TDS o GDS, el hipotecario puede pagar la hipoteca más rápido. Si el deudor hipotecario desea alargar el periodo de amortización, la institución financiera puede mirar el tiempo global para pagar la deuda y poner un tope superior sobre la duración del periodo de amortización.

Cosas a tener en cuenta

El error más común con las hipotecas es confundir el plazo y el periodo de amortización. Recuerda:

- Al determinar el monto del pago de la hipoteca, utiliza el período de amortización para determinar el\(N\).

- Cuando calculas el saldo restante al final de un periodo hipotecario, utilizas el plazo para determinar el\(N\).

Caminos hacia el éxito

Cuando utilizas tu calculadora BAII Plus para calcular el saldo restante al final del plazo, puedes llegar a este número de una de dos maneras. Una vez que haya calculado el monto del pago de la hipoteca y lo haya vuelto a ingresar en la calculadora con solo dos decimales, determina el último número de pago para el plazo de la hipoteca y luego

- Ingrese este valor en el\(N\) y resuelva para\(FV\), o

- Abra la función AMORT e ingrese el último número de pago tanto en P1 como P2. Desplácese hacia abajo hasta BAL para obtener la solución.

Se sacó una hipoteca en su primer término con una tasa de interés compuesta semestral del 6%. Si la hipoteca permanece en el mismo cronograma de amortización, ¿qué sucede con el pago de la hipoteca si la nueva tasa de interés compuesta semestral al momento de la renovación es

- 6.5%

- 5.5%

- 6%

- Contestar

-

- El PMT sube, ya que se cobran más intereses a la hipoteca.

- El PMT cae, ya que se cobran menos intereses a la hipoteca.

- PMT sigue siendo el mismo, ya que no hay cambio en los intereses cobrados a la hipoteca.

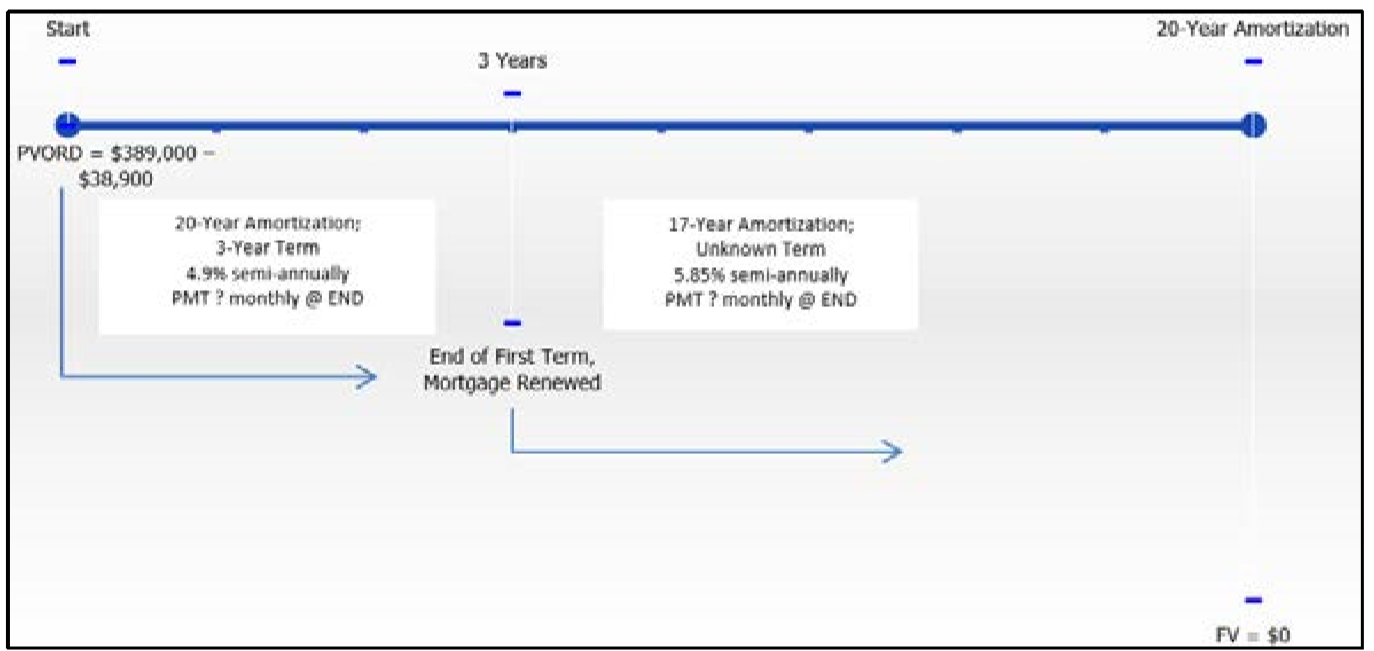

Los Chans compraron su casa hace tres años por 389,000 dólares menos un pago inicial de 38.900 dólares a una tasa fija semestral compuesta de 4.9% con pagos mensuales. Amortizaron la hipoteca a lo largo de 20 años. Los Chans renovarán la hipoteca en el mismo horario de amortización a una nueva tasa de 5.85% compuesta semestralmente. ¿Cuánto aumentarán sus pagos mensuales en el segundo trimestre?

Solución

Calcular el pago de la hipoteca original en el primer plazo, o\(PMT_1\). Después renovar la hipoteca y volver a calcular el pago de la hipoteca en el segundo plazo, o bien\(PMT_2\). El monto por el cual\(PMT_2\) es mayor es su incremento de pago mensual.

Lo que ya sabes

Paso 1:

A continuación aparece el cronograma hipotecario de los Chans.

Primer Plazo:\(PV_{ORD}\) = $389,000 − $38,900 = $350,100,\(IY\) = 4.9%,\(CY\) = 2,\(PY\) = 12, Años = 20,\(FV\) = $0

Segundo Plazo:\(PV_{ORD} = BAL\) después del primer término,\(IY\) = 5.85%,\(CY\) = 2,\(PY\) = 12, Años = 17,\(FV\) = $0

Cómo Llegará

Paso 2:

Para el primer término, aplicar la Fórmula 9.1.

Paso 3:

Para el primer término, aplicar la Fórmula 11.1.

Paso 4:

Para el primer plazo, calcule el pago de la hipoteca utilizando la Fórmula 11.4, reordenando para\(PMT\).

Paso 5:

Calcular el valor futuro del principal al término del primer plazo utilizando las Fórmulas 9.2 y 9.3 para el principal y las Fórmulas 11.1 y 11.2 para los pagos hipotecarios. Determinar el saldo restante a través de\(BAL = FV − FV_{ORD}\).

Paso 6:

Calcular el nuevo pago de la hipoteca a través de las Fórmulas 9.1, 11.1 y 11.4, reordenando para\(PMT\).

Paso 7:

Calcular el incremento del primero al segundo pago.

Realizar

Paso 2:

\[i=4.9 \% / 2=2.45 \% \nonumber \]

Paso 3:

\(N=12 \times 20=240\)pagos

Paso 4:

\[\$ 350,100=PMT\left[\dfrac{1-\left[\dfrac{1}{(1+0.0245)^{\frac{2}{12}}}\right]^{240}}{(1+0.0245)^{\frac{2}{12}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 350,100}{\left[\dfrac{1-\left[\dfrac{1}{1.004042}\right]^{240}}{0.004042}\right]}=\$ 2,281.73 \nonumber \]

Paso 5:

Principal:

\(N=2 \times 3=6\)compuestos;\(FV=\$ 350,100(1+0.0245)^{6}=\$ 404,821.7959\)

Pagos:

\(N=12 \times 3=36 \)pagos

\[FV_{ORD}=\$ 2,281.73\left[\dfrac{\left[(1+0.0245)^{\frac{2}{12}}\right]^{36}-1}{(1+0.0245)^{\frac{2}{12}}-1}\right]=\$ 88,228.30609 \nonumber \]

Saldo:

\(\$ 404,821.7959-\$ 88,228.30609=\$ 316,593.49 \)

Paso 6:

\( i=5.85 \% / 2=2.925 \% ; N=12 \times 17=204 \)pagos

\[\$ 316,593.49=PMT\left[\dfrac{1-\left[\dfrac{1}{(1+0,02925)^{\frac{2}{12}}}\right]^{204}}{(1+0.02925)^{\frac{2}{12}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 316,593.49}{\left [ \dfrac{1-\left [\dfrac{1}{(1+0.02925)^{\frac{2}{12}}}\right ]^{204}}{(1+0.02925)^{\frac{2}{12}}-1} \right ]}= \$ 2,440.73 \nonumber \]

Paso 7:

\[\$ 2,440.73-\$ 2,281.73=\$ 159.00 \nonumber \]

| Acción | Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|---|

| Pago a Primer Plazo | FINAL | 240 | 4.9 | 350100 | Respuesta: -2,281.730755 | 0 | 12 | 2 |

| Saldo al final del Primer Plazo | \(\surd\) | 36 | c | \(\surd\) | -2,281.73 | Respuesta: -316,593,4898 | \(\surd\) | \(\surd\) |

| Pago a Segundo Plazo | \(\surd\) | 204 | 5.85 | 316593.49 | Respuesta: -2,440.733592 | 0 | \(\surd\) | \(\surd\) |

El pago inicial de la hipoteca para el plazo de tres años fue de $2,281.73. Al renovarse a la tasa de interés más alta, el pago mensual aumentó en $159.00 a $2,440.73.

Referencias

1 Asociación Canadiense de Bienes Raíces (CREA), “Estadísticas del mercado de la vivienda”, https://www.crea.ca/housing-market-stats/ (consultado el 9 de julio de 2011).

2 Living In Canada, “Canadian House Prices”, www.livingin-canada.com/house-prices-canada.html (consultado el 9 de julio de 2011).

3 Estadísticas Canadá, “Ingresos totales medios, por tipo de familia, por provincia y territorio, CANSIM tabla 111-0009, www40.statcan.ca/l01/cst01/famil108a-eng.htm (consultado el 19 de octubre de 2010).