13.S: Resumen

- Page ID

- 110827

Conceptos clave

13.1: Cálculo de los componentes de interés y principal (¿a dónde va mi dinero?)

- El concepto de amortización

- Cómo calcular los componentes de interés y principal para un solo pago

- Cómo calcular los componentes de interés y principal para una serie de pagos

13.2: Cálculo del pago final (El banco quiere cada centavo)

- Comprender por qué el pago final es diferente a todos los demás pagos

- Cómo calcular el monto exacto del pago final incluyendo los componentes de interés y principal

- Cómo calcular los componentes de interés y principal que implican el pago final

13.3: Horarios de amortización (¿Cuánto es el mío, cuánto es el suyo?)

- El desarrollo de un cronograma completo de amortización

- El desarrollo de un cronograma completo de amortización debido

- El desarrollo de un cronograma de amortización parcial

13.4: Aplicación Especial: Hipotecas (Tu Compra Más Grande)

- El lenguaje y los conceptos involucrados en las hipotecas

- Qué determina la tasa de interés hipotecaria

- Cómo calcular el pago de la hipoteca

- El procedimiento que implica renovar una hipoteca

El Lenguaje de las Matemáticas Empresariales

- amortización

-

Proceso mediante el cual el principal de un préstamo se extingue en el transcurso de un periodo de tiempo pactado a través de una serie de pagos regulares que van hacia tanto los intereses devengados como la reducción del principal. Período de amortización El tiempo que tardará en reducirse a cero el principal de un préstamo.

- cronograma de amortización

-

Una tabla que muestra el monto de pago, el componente principal, el componente de intereses y el saldo restante para cada pago en la anualidad. plazo de amortización El tiempo durante el cual la tasa de interés y el acuerdo de pago entre el prestatario y el prestamista permanecerán sin cambios.

- Hipoteca Cerrada

-

Un tipo de hipoteca que tiene muchas reglas estrictas y no permite que el hipotecario pague la deuda en su totalidad hasta que el préstamo venza. El pago anticipado incurre en sanciones sustanciales.

- primera hipoteca

-

Una hipoteca con primer reclamo sobre el producto de un proceso de ejecución hipotecaria sobre un inmueble.

- ejecución hipotecaria

-

Un proceso que permite a una institución financiera desalojar a inquilinos de un inmueble hipotecado y ponerlo en venta. El producto de la venta se utiliza entonces para pagar la hipoteca.

- ratio de servicio de la deuda bruta (GDS)

-

En una hipoteca, su capital, intereses, impuestos y gastos de calefacción (PITH), más el 50% de las cuotas de condominio si corresponde, no deben exceder el 32% de su ingreso familiar mensual bruto.

- hipoteca

-

Un tipo especial de préstamo que está asegurado colateralmente por propiedad inmobiliaria.

- hipotecario

-

La institución financiera que presta el dinero para una hipoteca.

- hipotecario

-

El individuo o negocio que pide prestado el dinero para una hipoteca.

- hipoteca abierta

-

Un tipo de hipoteca que tiene muy pocas reglas y permite al hipotecador pagar la deuda en su totalidad o con prepagos adicionales en cualquier momento dado sin penalización.

- cronograma de amortización parcial

-

Horarios de amortización que muestran solo un rango específico de pagos y no la totalidad de la anualidad.

- segunda hipoteca

-

Una hipoteca con segundo reclamo sobre el producto de un proceso de ejecución hipotecaria sobre un inmueble. Solo los fondos restantes después de que se haya pagado la primera hipoteca están disponibles para que se pague la segunda hipoteca.

- Ratio de servicio de deuda total (TDS)

-

En una hipoteca, su capital, intereses, impuestos y gastos de calefacción (PITH) más todos los demás requisitos de deuda no deben exceder el 40% de su ingreso familiar mensual bruto.

Las fórmulas que necesita saber

Símbolos utilizados

\(BAL\)= saldo principal inmediatamente después del pago de una anualidad

\(BAL_{P1}\)= saldo principal inmediatamente anterior al primer pago en una serie de pagos de anualidades

\(BAL_{P2}\)= saldo principal inmediatamente después del último pago en una serie de pagos de anualidades

\(CY\)= frecuencia de composición

\(i\)= tasa de interés periódica

\(INT\)= porción de interés de un pago ordinario de anualidad única o una serie de pagos de anualidades

\(INT_{DUE}\)= porción de interés de un pago único de anualidad vencido

\(N\)= número de pagos de anualidades (para anualidades) o número de períodos compuestos (para sumas a tanto tiempo)

\(PMT\)= monto de pago de anualidad

\(PRN\)= porción principal de un pago de anualidad única o una serie de pagos de anualidades

\(PY\)= frecuencia de pago

Formulas Introducidas

Fórmula 13.1 Porción de Interés de un Pago Único Ordinario:\(INT=BAL \times\left((1+i)^{\frac{CY}{PY}}-1\right)\)

Fórmula 13.2 Porción Principal de un Pago Único:\(PRN = PMT − INT\)

Fórmula 13.3 Porción principal para una serie de pagos:\(PRN = BAL_{P1} − BAL_{P2}\)

Fórmula 13.4 Porción de Interés para una Serie de Pagos:\(INT = N × PMT − PRN\)

Fórmula 13.5: Porción de Intereses de un Pago Único Vencido:\(INT_{DUE}=(BAL - PMT) \times\left((1+i)^{\frac{CY}{PY}}-1\right)\)

Tecnología

Calculadora

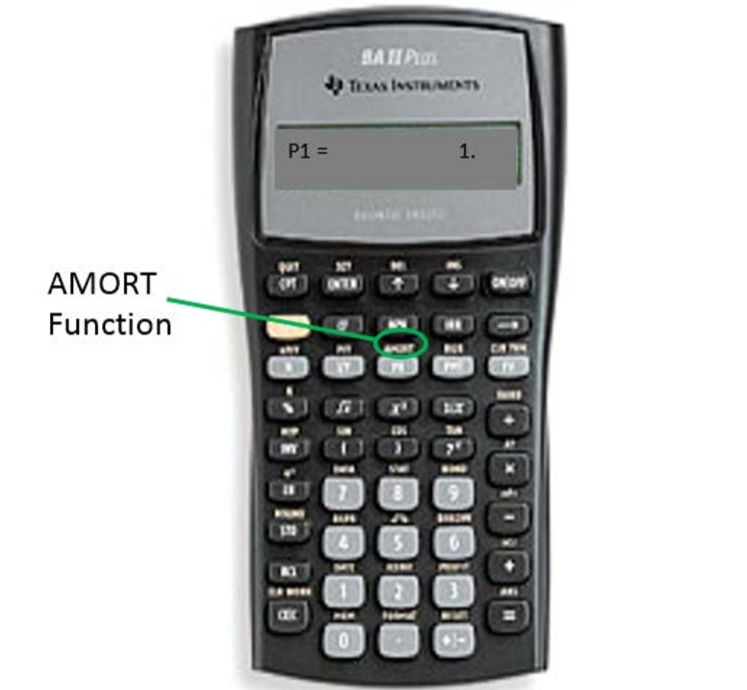

Función de amortización (AMORT)

- AMORT se encuentra en la 2da repisa sobre el botón PV, como se ilustra en la foto.

- Hay cinco variables (use ↓ o ↑ para desplazarse).

- P1 es el número de pago inicial. La calculadora puede funcionar con un solo pago o una serie de pagos.

- P2 es el número de pago final. Este número es el mismo que P1 cuando te preocupa un solo pago. Al trabajar con una serie de pagos, puedes establecerlo en un número mayor.

- \(BAL\)es el saldo principal restante después del número de pago ingresado en la variable P2. El signo de flujo de caja es correcto como se indica en la pantalla de la calculadora.

- \(PRN\)es la parte principal de los pagos de P1 a P2 inclusive. Ignorar el signo de flujo de caja.

- \(INT\)es la porción de interés de los pagos de P1 a P2 inclusive. Ignorar el signo de flujo de caja.

- Para utilizar la función Amortización, los comandos son los siguientes:

- Ingrese las siete variables de valor temporal del dinero con precisión (\(N, I/Y, PV, PMT, FV, P/Y\), y\(C/Y\)). Si\(PMT\) se computó, debe volver a ingresarlo con solo dos decimales manteniendo la convención correcta de señal de flujo de efectivo.

- Prensa 2da AMORT.

- Escriba un valor para P1 y pulse Intro seguido de ↓.

- Escriba un valor para P2 y pulse Intro seguido de ↓. Tenga en cuenta que cuanto mayores sean los números ingresados en P1 o P2, más tiempo tardará la calculadora en computar las salidas. Es posible que la calculadora quede en blanco y tome unos momentos antes de mostrar las salidas.

- Usando ↓ y ↑, desplácese por\(BAL\)\(PRN\), y\(INT\) para leer la salida.