14.1: Determinar el valor de un bono

- Page ID

- 110681

¿Cuál es exactamente el valor de su bono comercializable? Al inspeccionar la sección financiera de su periódico local, presta especial atención a las cotizaciones de los bonos, en las que invirtió una parte de su cartera de RRSP. Hace diez años, cuando las tasas de los bonos prevalecientes eran de 5.5%, compraste 10 bonos de valor nominal de 5 mil dólares del Gobierno de Canadá con un cupón del 5% y 20 años restantes hasta su vencimiento. En el momento en que pagaste $4,699.02 cada uno por ellos. Las tasas de bonos prevalecientes en la actualidad han bajado a 3.35% pero se espera que suban en un futuro próximo. ¿Deberías aferrarte a esos bonos? ¿Debería cobrarlos vendiéndolos en el mercado de bonos?

Para ayudar a responder esas preguntas, es fundamental conocer el valor, o precio de venta, de sus bonos hoy en día. En esta sección se explica el concepto de un bono comercializable junto con sus importantes características y terminología. Se calcula el precio de venta del bono primero en las fechas de pago de intereses y luego en todas las demás fechas, lo que presenta una situación más compleja.

Conceptos básicos de bonos

Un bono negociable, como se ilustra en la foto, es una deuda que está asegurada por un activo corporativo específico y que establece la responsabilidad del emisor hacia un acreedor por pagar intereses a intervalos regulares y reembolsar el principal en una fecha posterior fija. Una deuda es lo mismo que un bono negociable, excepto que la deuda no está garantizada por ningún activo corporativo específico. Matemáticamente, los cálculos son idénticos para estas dos herramientas financieras, a las que este libro de texto se refiere como bonos para la simplicidad. Una línea de tiempo de vínculo típica se parece a la de abajo. También se discuten términos clave.

Fecha de Emisión del Bono

La fecha de emisión del bono es la fecha en que se emite el bono y está disponible para su compra por los acreedores. Los intereses devengan a partir de esta fecha.

Valor nominal de los bonos

También llamado valor nominal o denominación del bono, el valor nominal del bono es el monto principal de la deuda. Es lo que el inversionista le prestó a la corporación emisora de bonos. El monto, generalmente un múltiplo de $100, se encuentra en denominaciones pequeñas hasta $10,000 para inversionistas individuales y denominaciones mayores de hasta $50,000 o más para inversionistas corporativos.

Tasa de Cupón de Bonos

También conocida como tasa de bono o tasa nominal, la tasa de cupón del bono es la tasa de interés nominal pagada sobre el valor nominal del bono. La tasa de cupón es fija durante la vida del bono. Lo más común es que los intereses se calculen semestralmente y se pagan al final de cada sexenio a lo largo de toda la vida del bono, a partir de la fecha de emisión. Se puede suponer que todas las tarifas de cupón utilizadas en este libro de texto están compuestos semestralmente a menos que se indique lo contrario.

Tasa de mercado de bonos

La tasa del mercado de bonos es la tasa nominal de interés predominante en el mercado de bonos abiertos. Dado que los bonos se negocian activamente, esta tasa fluctúa en función de las condiciones económicas y financieras. En la fecha de emisión, la tasa de mercado determina la tasa de cupón que está vinculada al bono. Las tasas de mercado generalmente se componen semestralmente, como se supondrá en este libro de texto a menos que se indique lo contrario. Por lo tanto, los bonos negociables forman anualidades simples ordinarias, ya que los pagos de intereses y la tasa de mercado se componen semestralmente, y los pagos ocurren al final del intervalo.

Precio de canje de bonos

También denominado valor de rescate o valor de vencimiento, el precio de canje del bono es el monto que el emisor del bono pagará al tenedor del bono al vencimiento del bono. El precio de rescate normalmente es igual al valor nominal del bono, en cuyo caso se dice que el bono es “redimible a la par” porque los intereses sobre el bono ya han sido pagados en su totalidad periódicamente a lo largo del plazo, dejando sólo el principal en la cuenta. En algunos casos, un emisor de bonos puede, de hecho, canjear el bono con una prima, que es un precio mayor que el valor nominal. El precio de redención se establece entonces como un porcentaje del valor nominal, como el 103%. Para fines introductorios, este texto se adhiere a la situación más común, donde el precio de redención es igual al valor nominal.

Fecha de vencimiento del bono

También conocida como fecha de canje o fecha de vencimiento, la fecha de vencimiento del bono es el día en que se pagará el precio de canje al tenedor del bono (junto con el pago final de intereses), extinguiendo así la deuda.

Fecha de Venta de Bonos

La fecha en que un bono se negocia activamente y se vende a otro inversionista a través del mercado de bonos se conoce como la fecha de venta del bono. En el cronograma, la fecha de venta puede aparecer en cualquier parte del cronograma entre la fecha de emisión y la fecha de vencimiento, y puede ocurrir más de una vez ya que el bono es vendido por un inversionista tras otro.

Cálculo del Precio del Bono en una Fecha de Pago de Intereses

Los bonos y obligaciones negociables no son canjeables, lo que significa que la única forma de cobrar estos bonos antes de la fecha de vencimiento es venderlos a otro inversionista. Por lo tanto, el cálculo matemático clave es qué pagar por el bono. La fecha de venta, la fecha de vencimiento, la tasa de cupón, el precio de canje y la tasa de mercado juntos determinan el precio del bono En la fecha de emisión del bono, la tasa de mercado determina la tasa de cupón, por lo que estas dos tasas son idénticas. En consecuencia, el precio del bono es igual a su valor nominal. Después de que se emite el bono, los intereses comienzan a devengarse sobre él, y la tasa de mercado comienza a fluctuar en función de las condiciones del mercado. Esto cambia el precio del bono.

La Fórmula

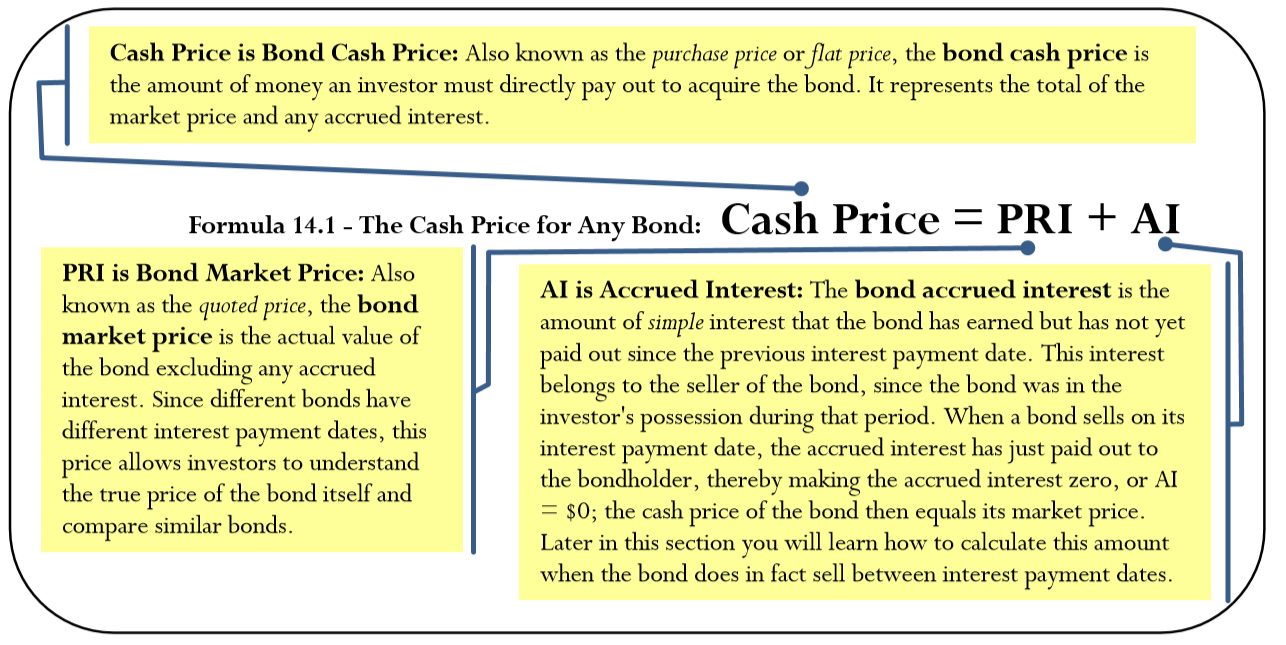

Debido a que el bono paga intereses semestralmente, dos días del año se definen como las fechas de pago de intereses. Para determinar el precio de venta de un bono en estos dos días, debe utilizar las fórmulas para el valor presente de una anualidad ordinaria. Una vez que entiendas cómo realizar estos cálculos básicos pasaremos a las fórmulas y técnicas más complejas requeridas para determinar el precio de venta en los otros 363 días del año. Independientemente de la fecha de venta, la Fórmula 14.1 expresa cómo determinar el precio de cualquier bono.

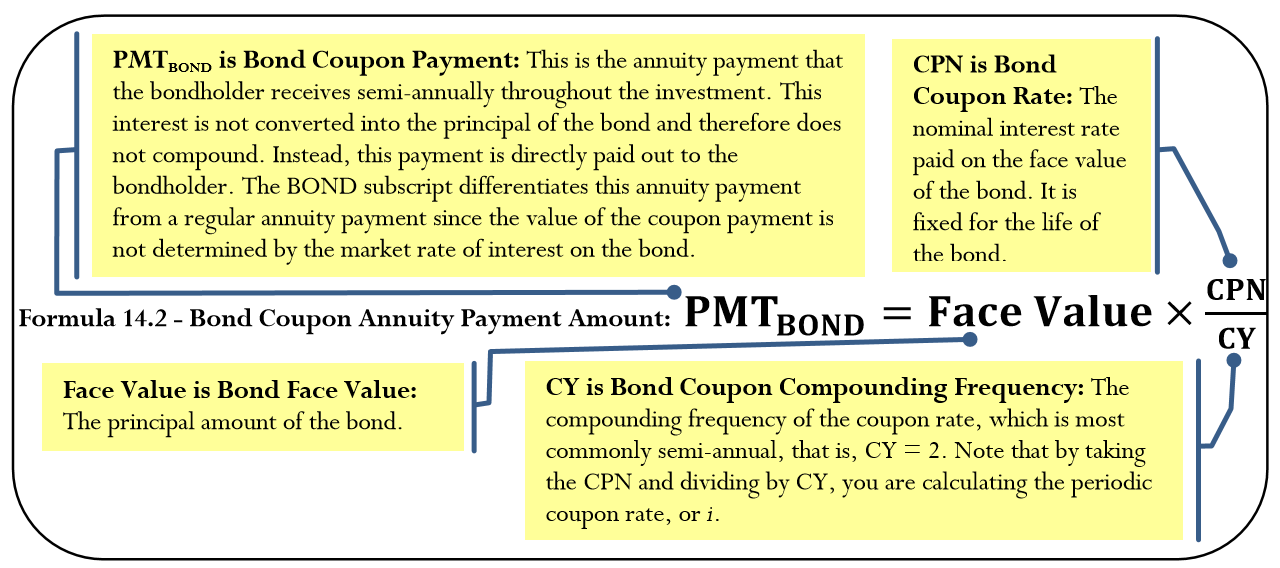

Para determinar el precio de venta del bono, debe conocer el monto del pago semestral de intereses al tenedor del bono. Utiliza la Fórmula 14.2 para calcular esta cantidad.

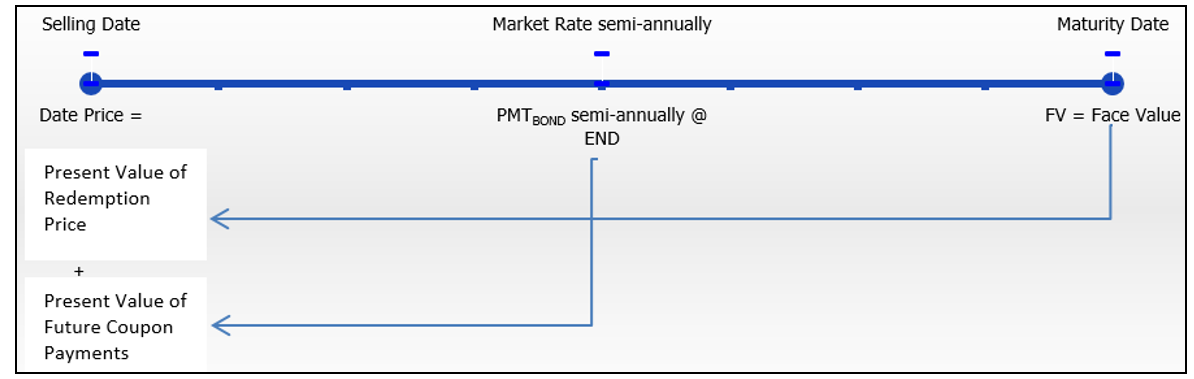

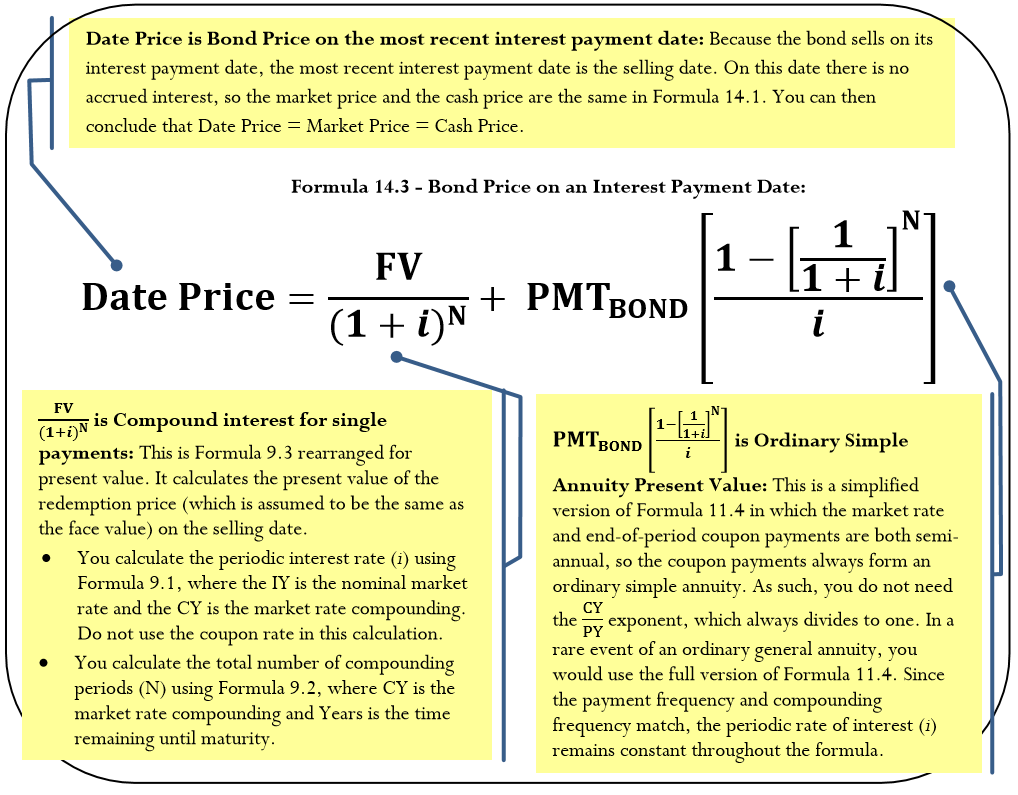

El precio de mercado de un bono en su fecha de venta es el valor presente de todos los flujos de efectivo futuros, como se ilustra en la siguiente figura. Para el comprador de bonos, esta es una combinación de los pagos de anualidad de cupones restantes más el precio de canje al vencimiento (que en este libro de texto siempre equivale al valor nominal). La Fórmula 14.3 resume este cálculo, que combina las Fórmulas 9.3 y 11.4 juntas y simplifica la expresión resultante.

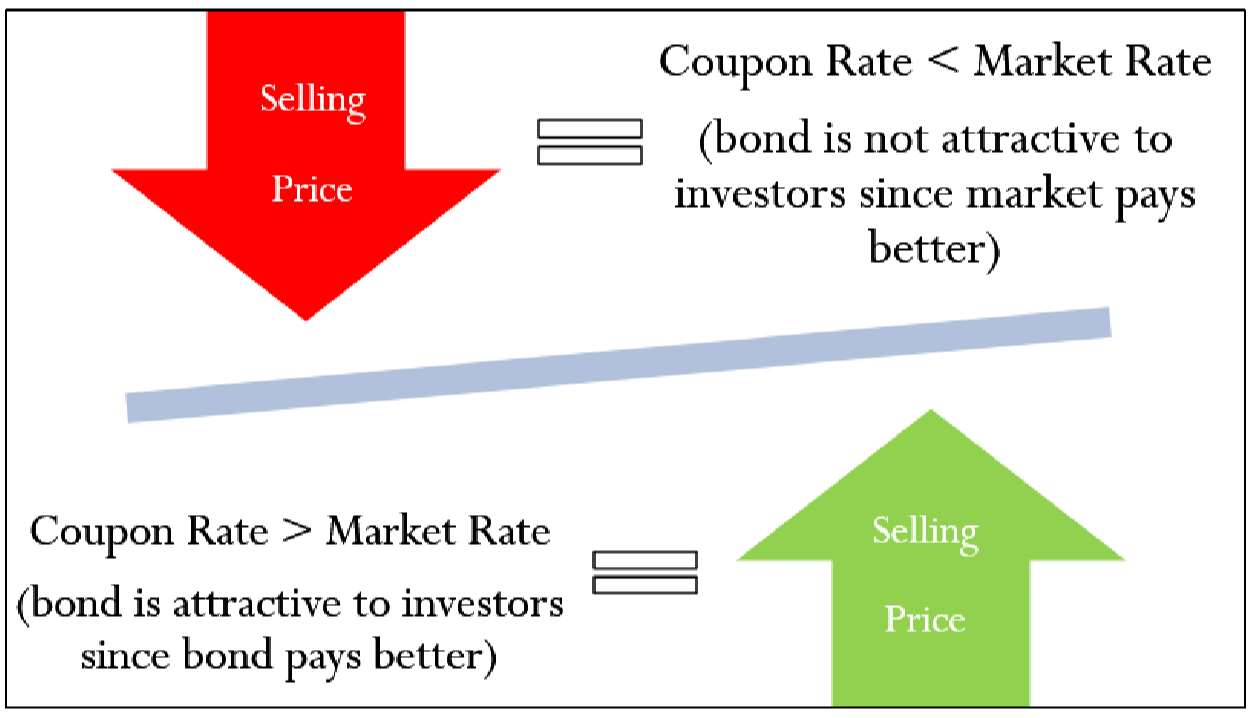

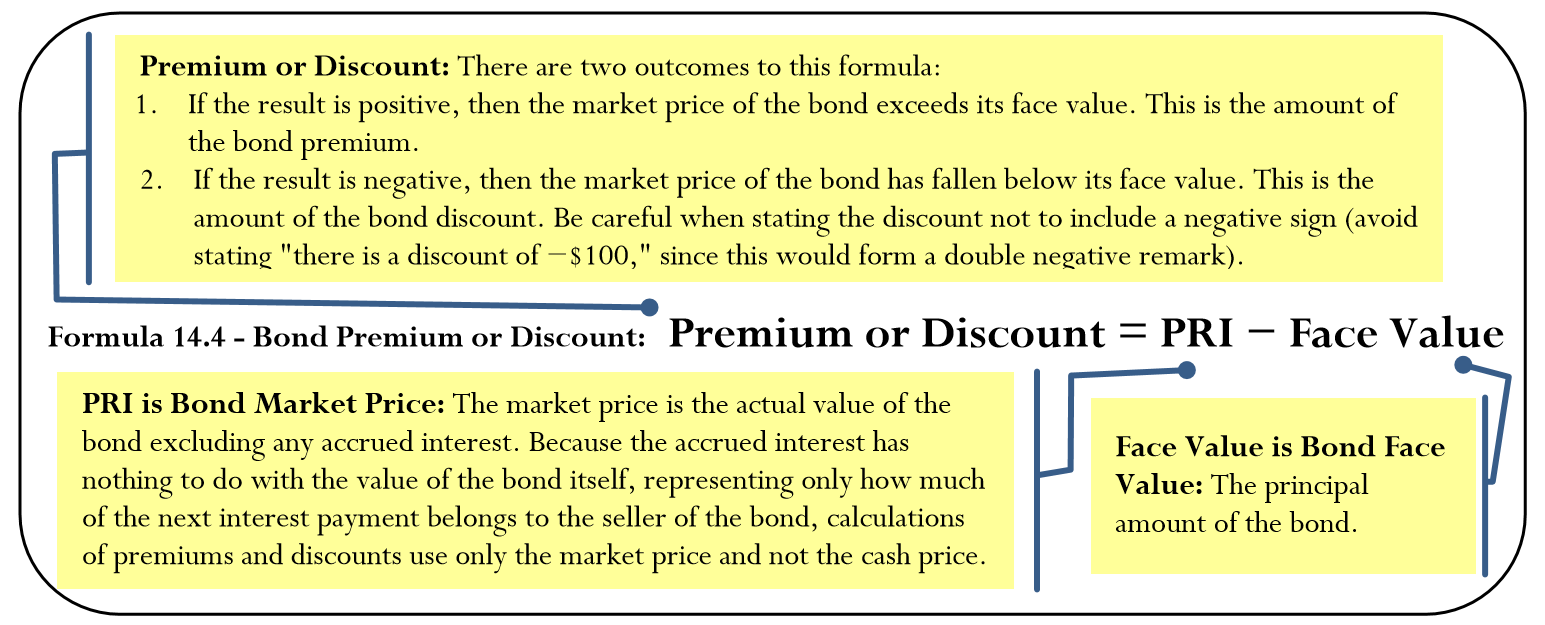

El precio de un bono fluctúa con la tasa de mercado a lo largo del tiempo. Si el bono se vende por un precio superior a su valor nominal, la diferencia se conoce como prima de bonos. Si el bono se vende por un precio inferior a su valor nominal, la diferencia se conoce como descuento de bonos. El monto de la prima o descuento excluye cualquier interés devengado sobre el bono. ¿Por qué cambia así el precio de venta? Recuerde que el interés pagado por el bono es una tasa fija (la tasa de cupón) determinada en el momento de su emisión.

• Asumir una tasa de cupón del 5%. Si la tasa de mercado ha aumentado a 6%, significa que los inversionistas pueden comprar bonos pagando 6%. Si estás intentando vender tu bono del 5%, nadie quiere comprarlo a menos que “lo pongas a la venta” en una cantidad que compense la diferencia del 1%. De ahí que descuentes tu bono.

• Alternativamente, si la tasa de mercado disminuye a 4%, significa que los inversionistas pueden comprar bonos pagando 4%. Si estás intentando vender tu bono del 5%, es muy atractivo para los inversionistas, por lo que agregas algún margen extra, elevando el precio por una cantidad que no supere la diferencia del 1%. De ahí que vendas a un precio premium.

La cifra posterior a la Fórmula 14.3 ilustra la relación entre la tasa de mercado, la tasa de cupón y el precio de venta del bono. Observe que cuando la tasa de cupón es mayor que la tasa de mercado, el precio de venta sube por encima de su valor nominal. Alternativamente, cuando la tasa de cupón es inferior a la tasa de mercado, el precio de venta cae por debajo de su valor nominal. Aplicar la Fórmula 14.4 para calcular el monto de la prima o descuento sobre un bono.

Cómo funciona

Siga estos pasos para calcular el precio de un bono en su fecha de pago de intereses:

Paso 1: Dibuja un cronograma que se extiende desde la fecha de venta hasta la fecha de vencimiento. Identificar todas las variables conocidas.

Paso 2: Usando la Fórmula 14.2, calcule el monto del pago de intereses de bonos regulares. Para futuros cálculos no redondear este número.

Paso 3: Usando la Fórmula 14.3, calcule el precio de la fecha del bono. En una fecha de pago de intereses, el precio de la fecha es igual tanto al precio de mercado como al precio en efectivo.

- Utilice la tasa de mercado para la Fórmula 9.1 (Tasa de Interés Periódica).

- Por lo general, para calcular N se necesita tanto la Fórmula 9.2 (Número de Períodos Compuestos para Pagos Únicos) para el valor de canje como la Fórmula 11.1 (Número de Pagos de Anualidad) para la anualidad. Sin embargo, dado que los períodos compuestos y los pagos por anualidades son ambos semestrales, entonces cada fórmula produciría el mismo valor de\(N\). Por lo tanto, puedes usar solo la Fórmula 11.1, reconociendo que representa tanto el número de periodos compuestos como el número de pagos de anualidades.

- El precio de fecha de Fórmula 14.3 es igual al precio de mercado. Dado que no hay intereses devengados, el precio en efectivo es el mismo que el precio de la fecha.

Paso 4: Si es necesario, utilice la Fórmula 14.4 para calcular cualquier prima o descuento de bonos.

Notas Importantes

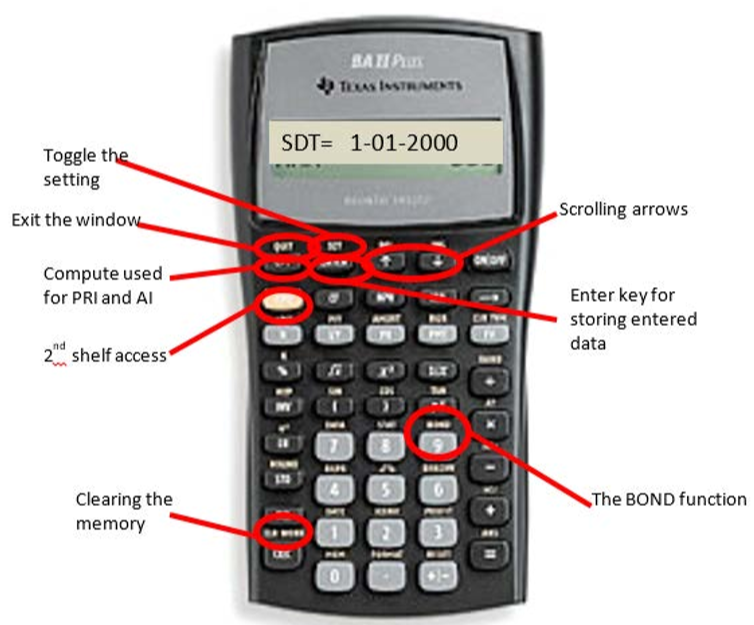

La función BOND en la calculadora BAII Plus. En una fecha de pago de intereses, puede resolver cualquier problema de bonos utilizando los botones de valor de tiempo regular del dinero en su calculadora ya que los bonos representan anualidades simples ordinarias. Sin embargo, una función integrada para los bonos en la calculadora BAII Plus simplifica enormemente los cálculos del precio de los bonos, particularmente cuando el bono se vende en una fecha que no sea una fecha de pago de intereses. La función BOND se encuentra en el segundo estante encima de la tecla número 9 y se accede presionando 2nd BOND.

Esta hoja de cálculo tiene nueve líneas, por las que se desplaza usando las flechas ↓ y ↑. Las primeras siete líneas se consideran las líneas de entrada de datos, mientras que las dos últimas son las líneas de salida. Al abrir la ventana, debe usar la función 2nd CLR Work para borrar los datos previamente cargados. Las líneas de entrada de datos son las siguientes:

- SDT es la fecha de venta. Se ingresa en el formato de fecha estándar de MM.DDYY donde MM es el número del mes (uno o dos dígitos), DD es el número de día de dos dígitos y YY son los dos últimos dígitos del año. Debe presionar la tecla ENTER para almacenar esta información. Si la pregunta no involucra fechas específicas, use el 1 de enero de 2000, o 1.0100 para determinar la fecha de canje más fácilmente.

- CPN es la tasa nominal de cupón. Está formateado como porcentaje pero sin el signo de porcentaje; así 5.5% se teclea como 5.5. Debe presionar la tecla ENTER para almacenar esta información.

- RDT es la fecha de canje o fecha de vencimiento. Debe ingresarse en el formato de fecha estándar, y debe presionar ENTRAR para almacenar esta información. Si la pregunta no involucra fechas específicas, ingrese la fecha correspondiente con base en una fecha de venta del 1 de enero del 2000.

- RV es el valor de redención o precio de redención expresado como porcentaje del valor nominal. Dado que el precio de canje es igual al valor nominal, utilice la configuración predeterminada de 100. Este libro de texto nunca requiere que alteres este número.

- ACT/360 es un toggle que se cambia presionando 2nd SET. ACT cuenta el número real de días en la transacción, mientras que 360 trata cada mes como teniendo 30 días. En Canadá, ACT es el estándar, por lo que debes dejar la calculadora en esta configuración.

- 2/Y O 1/Y es un toggle que se cambia presionando 2nd SET. 2/Y indica un compuesto semestral tanto para la tasa de mercado como para la tasa de cupón, mientras que 1/Y indica un compuesto anual. Este libro de texto siempre usa el ajuste 2/Y.

- YLD es la tasa nominal de mercado para los bonos en el momento de la venta. Sigue el mismo formato que el CPN, es decir, un porcentaje pero sin el signo de porcentaje. Debe presionar la tecla ENTER para almacenar la información. Las líneas de salida son las siguientes:

- PRI es el precio de mercado del bono. Después de desplazarse a esta línea, presione el botón CPT para calcular esta salida, que no se calcula automáticamente. La salida es un porcentaje del precio de redención (que es el mismo que el valor nominal). Así, si tienes un bono de valor nominal de $1,000, necesitas tomar la salida dividida por 100 multiplicada por el valor nominal para llegar al precio de mercado.

- La IA es el interés devengado del bono. Esta salida se calcula automáticamente al presionar el botón CPT en la línea PRI. Si estás en una fecha de pago de intereses, tiene un valor de cero. Si estás entre pagos, la salida es, al igual que el PRI, un porcentaje del precio de redención, por lo que necesitas convertirlo a un valor de la misma manera que el PRI.

Si te interesa el precio en efectivo del bono, debes sumar los valores asociados a las salidas PRI y AI, como en la Fórmula 14.1. Cuando haya terminado con la función BOND, presione 2nd QUIT para salir de la ventana.

Cosas a tener en cuenta

Cuando calculas el precio de un bono en la fecha de pago de intereses, el precio de la fecha es de hecho calculando el precio de mercado. Recordemos que el precio en efectivo del bono siempre está determinado por la Fórmula 14.1, donde el precio de mercado y los intereses devengados deben ser totalizados para llegar al precio en efectivo. En las fechas de pago de intereses, no hay intereses devengados, por lo que siempre tiene un valor de cero. Al trabajar con vínculos, adquiera el hábito ahora de pensar a la manera de la Fórmula 14.1. Posteriormente, cuando el bono se vende en una fecha de pago sin intereses y se trata de intereses devengados, este hábito es útil para calcular los precios de los bonos. Con respecto a la calculadora BAII Plus, siempre sumar las salidas de las ventanas PRI y AI para llegar al precio de venta (precio en efectivo) del bono.

Caminos hacia el éxito

Anteriormente en este libro de texto se discutieron los Bonos de Ahorro de Canadá. Tenga en cuenta que estos bonos son totalmente canjeables en cualquier momento, en el sentido de que los puede cobrar en cualquier momento con cualquier institución financiera antes de su vencimiento. Por lo tanto, los Bonos de Ahorro de Canadá no se consideran bonos negociables y no operan de acuerdo con los principios discutidos en esta sección.

- Explicar la relación entre los cambios en la tasa del mercado de bonos y el precio del bono.

- ¿Cuáles son las cinco variables que se utilizan para determinar el precio de un bono?

- Verdadero o falso: Si un bono de valor nominal de $1,000 tiene un precio en efectivo de $1,125 y un precio de mercado de $1,100, se está vendiendo con una prima de bonos de $100.

- ¿Cuáles son las tres variables que determinan el monto del pago del cupón

- Contestar

-

- A medida que sube la tasa de mercado el precio del bono disminuye, y viceversa.

- Fecha de venta, fecha de vencimiento, tasa de cupón, precio de canje y tasa de mercado

- Cierto; la prima del bono es la diferencia entre el valor nominal y el precio de mercado.

- Valor nominal, tasa nominal de cupón y frecuencia de composición de tasa de cupón; ver Fórmula 14.2

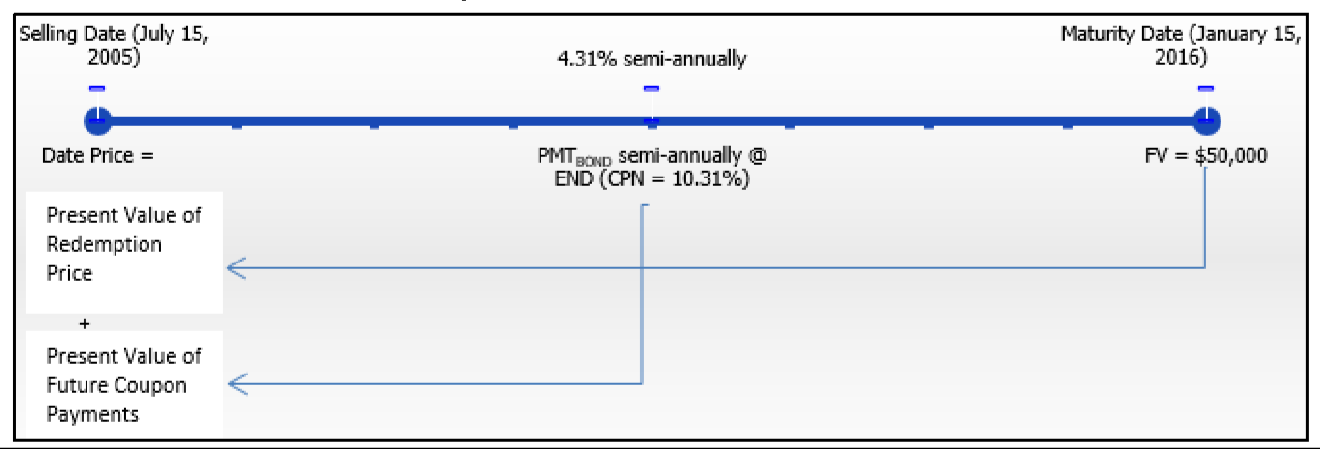

El 15 de enero de 1991 se emitió un bono del Gobierno de Canadá de 50 mil dólares, con vencimiento a 25 años. La tasa de cupón fue de 10.15% compuesto semestralmente. ¿Qué precio en efectivo tenía el bono el 15 de julio de 2005, cuando las tasas de mercado prevalecientes estaban compuestas de 4.31% semestralmente? ¿Cuál era el monto de la prima o descuento del bono?

Solución

Este bono realiza pagos de intereses con seis meses de diferencia, los días 15 de enero y 15 de julio de cada año. El bono se vende el 15 de julio, que es una fecha de pago de intereses. En una fecha de pago de intereses, resuelva por el precio de la fecha, que es el mismo que el precio en efectivo. También calcula la prima o descuento.

Lo que ya sabes

Paso 1:

El cronograma para la venta de bonos aparece a continuación.

Pago de Intereses de Cupón:\(CPN\) = 10.15%,\(CY\) = 2, Valor nominal = $50,000

Bono:\(FV\) = $50,000,\(IY\) = 4.31%,\(CY\) = 2,\(PMT_{BOND}\) = Fórmula 14.2,\(PY\) = 2, Años Restantes = 10.5

Cómo Llegarás

Paso 2:

Aplicar la Fórmula 14.2 para determinar el pago periódico de intereses de bonos.

Paso 3:

Aplicar las Fórmulas 9.1, 11.1 y 14.3 para determinar el precio del bono en su fecha de pago de intereses. El precio en efectivo en la Fórmula 14.1 es igual al precio de la fecha.

Paso 4:

Aplicar la Fórmula 14.4 para determinar la prima o descuento del bono.

Realizar

Paso 2:

\[PMT_{BOND}=\$ 50,000 \times \dfrac{0.1015}{2}=\$ 50,000 \times 0.05075=\$ 2,537.50 \nonumber \]

Paso 3:

\(i=4.31 \% / 2=2.155 \% ; N=2 \times 10.5=21\)(compuestos y pagos)

\[\text { Date Price }=\dfrac{\$ 50,000}{(1+0.02155)^{21}}+\$ 2,537.50\left[\dfrac{1-\left[\frac{1}{1+0.02155}\right]^{21}}{0.02155}\right]=\$ 74,452.86 \nonumber \]

Paso 4:

Premium o Descuento\(=\$ 74,452.86-\$ 50,000.00=\$ 24,452.86\)

Instrucciones de la calculadora

| SDT | CPN | RDT | RV | Días | Compuesto | YLD | PRI | AI |

|---|---|---|---|---|---|---|---|---|

| 7.1505 | 10.15 | 1.1516 | 100 | ACTO | 2/Y | 4.31 | Respuesta: 148.905720 | Respuesta: 0 |

Transformando la salida:

\[\dfrac{148.905720+0}{100} \times \$ 50,000=\$ 74,452.86012 \nonumber \]

El bono tiene una tasa de cupón que es sustancialmente superior a la tasa de mercado, por lo que se vende con una prima de $24,452.86 por un precio en efectivo de $74,452.86. Tenga en cuenta que debido a que la venta ocurre en la fecha de pago de intereses, no hay intereses devengados, por lo que el precio de mercado y el precio en efectivo son los mismos.

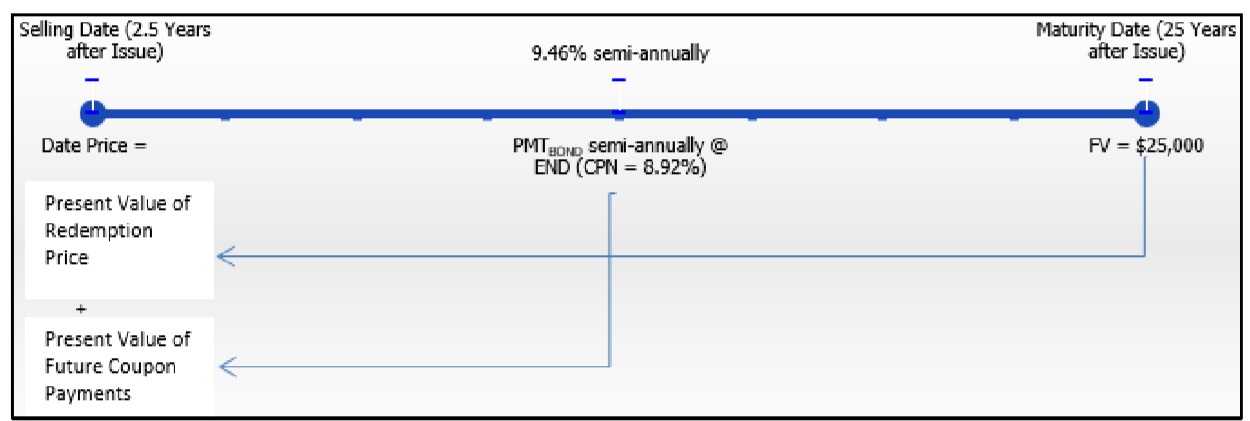

Se emitió un bono del Gobierno de Canadá de $25,000 con vencimiento a 25 años y una tasa de cupón de 8.92% compuesta semestralmente. Dos años y medio después el bono se está vendiendo cuando las tasas de mercado han aumentado a 9.46% compuesto semestralmente. Determinar el precio de venta del bono junto con el monto de prima o descuento.

Solución

Si bien no hay fechas específicas, el cupón es semestral, realizando pagos de intereses cada seis meses. Si el bono se vende 2½ años después de su emisión, esto hace que la fecha de venta sea una fecha de pago de intereses. En una fecha de pago de intereses, resuelva por el precio de la fecha, que es el mismo que el precio en efectivo. También calcula la prima o descuento.

Lo que ya sabes

Paso 1:

El cronograma para la venta de bonos aparece a continuación.

Pago de Intereses de Cupón:\(CPN\) = 8.92%,\(CY\) = 2, Valor nominal = $25,000

Bono:\(FV\) = $25,000,\(IY\) = 9.46%,\(CY\) = 2,\(PMT_{BOND}\) = Fórmula 14.2,\(PY\) = 2, Años Restantes = 22.5

Cómo Llegarás

Paso 2:

Aplicar la Fórmula 14.2 para determinar el pago periódico de intereses de bonos.

Paso 3:

Aplicar las Fórmulas 9.1, 11.1 y 14.3 para determinar el precio del bono en su fecha de pago de intereses. El precio en efectivo en la Fórmula 14.1 es igual al precio de la fecha.

Paso 4:

Aplicar la Fórmula 14.4 para determinar la prima o descuento del bono.

Realizar

Paso 2:

\[PMT_{BOND}=\$ 25,000 \times \dfrac{0.0892}{2}=\$ 25,000 \times 0.0446=\$ 1,115 \nonumber \]

Paso 3:

\(i=9.46 \% / 2=4.73 \% ; N=2 \times 22.5=45\)(compuestos y pagos)

\[\text { Date Price }=\dfrac{\$ 25,000}{(1+0.0473)^{45}}+\$ 1,115\left[\dfrac{1-\left[\dfrac{1}{1+0.0473}\right]^{45}}{0.0473}\right]=\$ 23,751.28 \nonumber \]

Paso 4:

Premium o Descuento\(=\$ 23,751.28-\$ 25,000.00=-\$ 1,248.72\)

Instrucciones de la calculadora

| SDT | CPN | RDT | RV | Días | Compuesto | YLD | PRI | AI |

|---|---|---|---|---|---|---|---|---|

| 1.0100 | 8.92 | 7.0122 | 100 | ACTO | 2/Y | 9.46 | Respuesta: 95.005105 | Respuesta: 0 |

Transformando la salida:

\[\dfrac{95.005105+0}{100} \times \$ 25,000=\$ 23,751.27631 \nonumber \]

El bono tiene una tasa de cupón que es ligeramente inferior a la tasa de mercado, por lo que se vende con un descuento de $1,248.72 por un precio en efectivo de $23,751.28. Tenga en cuenta que debido a que la venta ocurre en la fecha de pago de intereses, no hay intereses devengados, por lo que el precio de mercado y el precio en efectivo son los mismos.

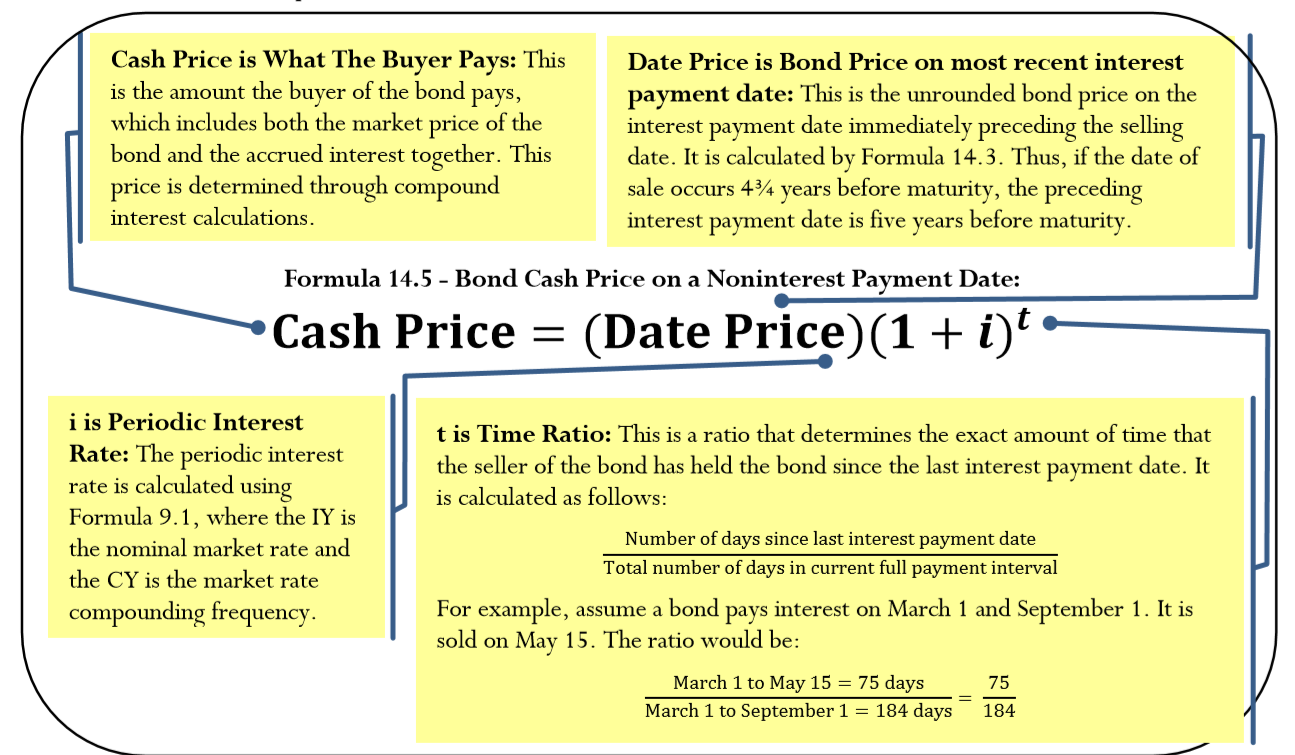

Cálculo del precio del bono en una fecha de pago sin intereses

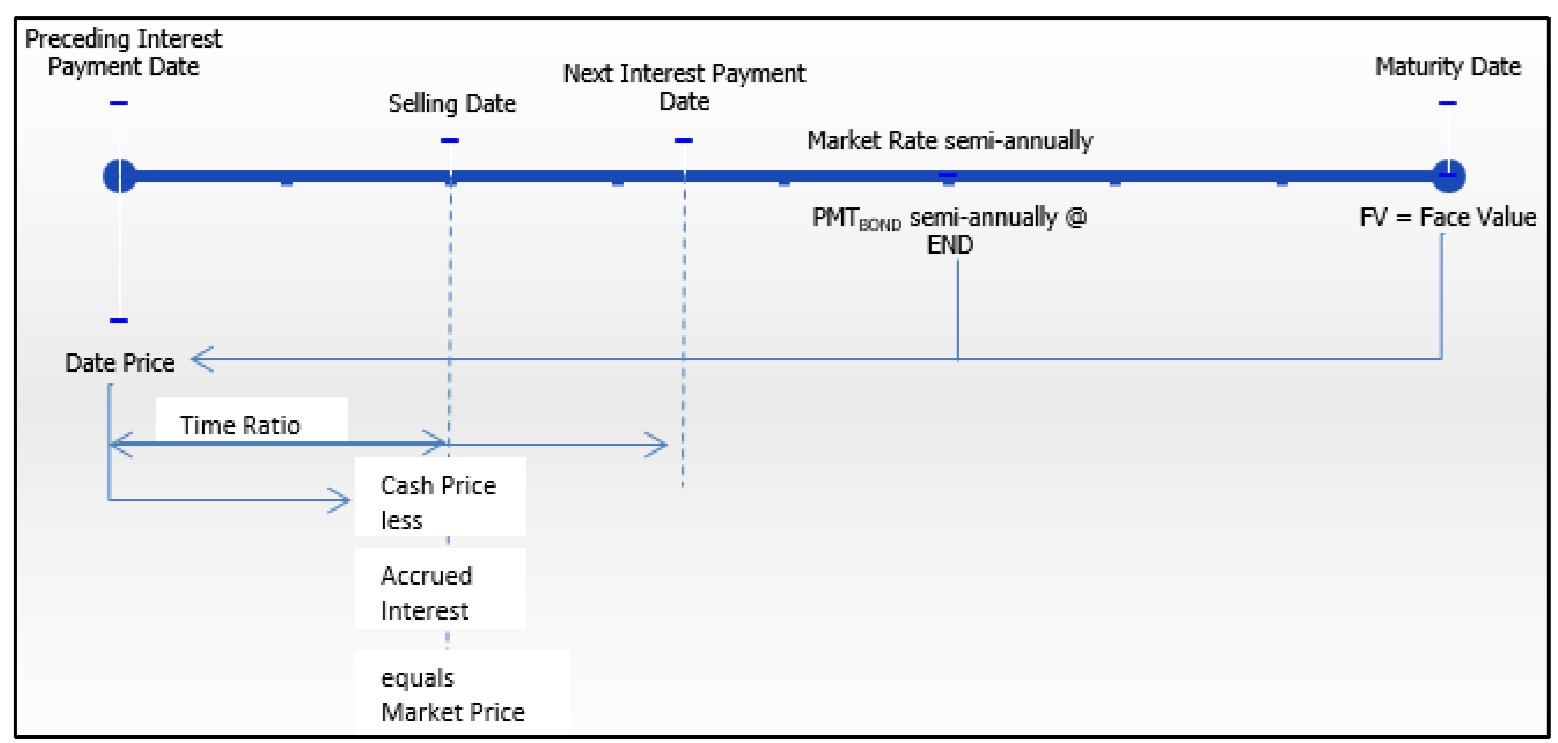

Sólo hay dos días del año en los que el precio en efectivo y el precio de mercado del bono tienen el mismo valor. Esos días son las fechas de pago de intereses, cuando se determina el valor del bono utilizando la Fórmula 14.3. No obstante, ¿qué pasa si el bono se vende en uno de los otros 363 días del año?

En estas otras fechas, el precio en efectivo y el precio de mercado no son iguales. Por cada día que transcurra después de una fecha de pago de intereses, los intereses del siguiente pago comienzan a devengarse de tal manera que en los próximos seis meses, se dispone de suficientes intereses para realizar el siguiente pago de intereses.

Según la Fórmula 14.1, cuando un inversionista quiere comprar un bono entre fechas de pago de intereses, el comprador tiene que pagar al vendedor un precio en efectivo igual al precio de mercado del bono más los intereses devengados. ¿Por qué? Supongamos que un bono realiza pagos semestrales de intereses de $50. Cuando el comprador adquiere el bono del vendedor, han transcurrido dos meses desde la última fecha de pago de intereses. Dado que el vendedor mantuvo la fianza por dos meses del intervalo de pago de seis meses, es justo y razonable que el vendedor reciba los intereses devengados durante ese período de tiempo. No obstante, el bono no realizará su próximo pago de intereses hasta cuatro meses después, momento en el que el comprador, que ahora es dueño del bono, recibirá el pago completo de intereses de $50 por los seis meses completos. Así, al momento de comprar el bono, el comprador tiene que pagar al vendedor el precio de mercado del bono más la porción del siguiente pago de intereses que legalmente le pertenece al vendedor. En este ejemplo, es necesario pagar un monto de interés que represente dos de los seis meses.

La Fórmula

Llegar al precio del bono entre fechas de pago de intereses es un poco complejo porque el precio en efectivo está aumentando de acuerdo con una fórmula de interés compuesto, mientras que en la práctica los intereses devengados sobre el bono van aumentando de acuerdo con una fórmula de interés simple. Si esto te parece peculiar, tendrías razón, ¡pero así es como funcionan los lazos!

Se requieren tres datos importantes: qué pagar (el precio en efectivo), cuánto interés simple se incluyó en el precio en efectivo (el interés devengado) y cuál era el valor real del bono (el precio de mercado). Para llegar a estos tres números, siga estos pasos:

- Primero calcule el precio en efectivo del bono como se muestra en la Fórmula 14.5.

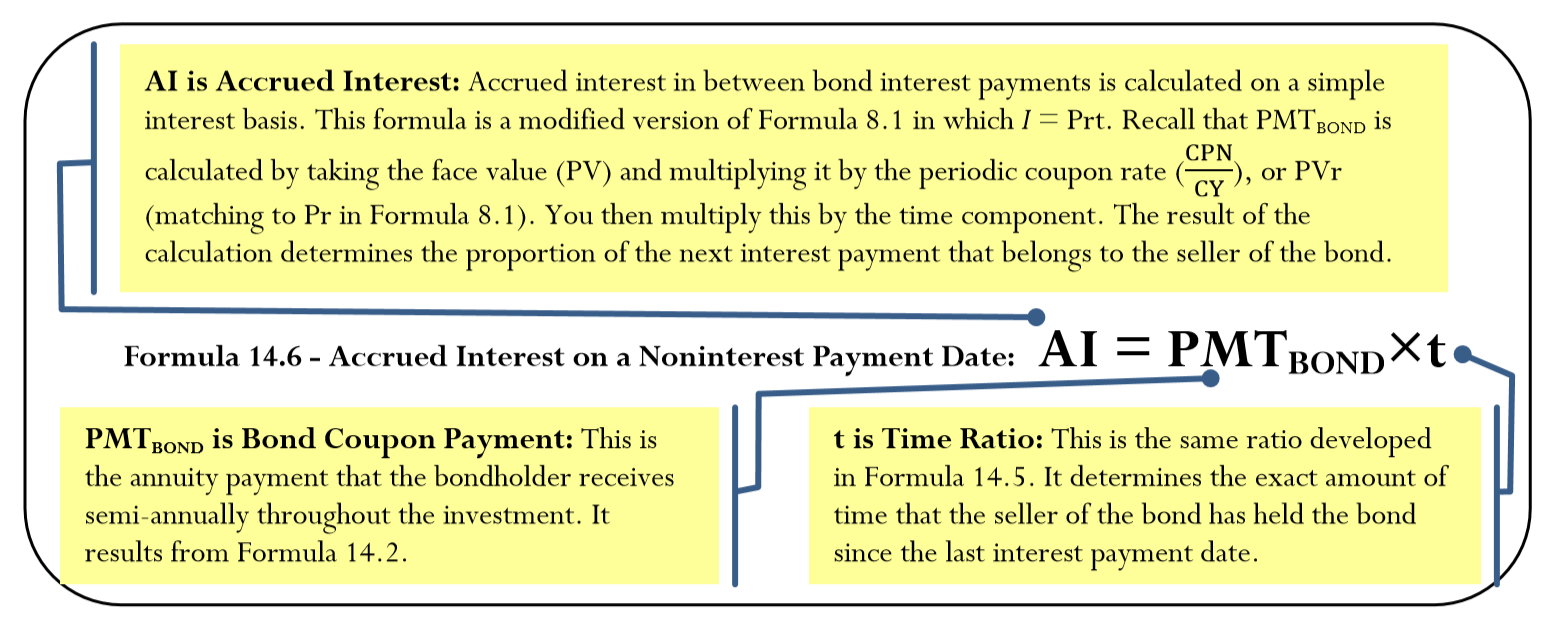

- Calcular los intereses devengados incluidos en ese precio como se muestra en la Fórmula 14.6.

- Determine el precio de mercado a partir de la Fórmula 14.1.

Cómo funciona

Siga estos pasos para calcular el precio de un bono entre fechas de pago de intereses:

Paso 1: Dibuja un cronograma como el de la derecha, extendiéndose desde la fecha de pago de intereses anterior hasta la fecha de vencimiento. Identificar todas las variables conocidas.

Paso 2: Usando la Fórmula 14.2, calcule el monto del pago de intereses de bonos regulares. Para futuros cálculos no redondear este número.

Paso 3: Usando la Fórmula 14.3, calcule el precio de la fecha del bono en la fecha de pago de intereses justo anterior a la fecha de venta.

- Utilice la tasa de mercado para la Fórmula 9.1 (Tasa de Interés Periódica).

- Recuerda que usas solo la Fórmula 11.1 y reconoces que representa tanto el número de periodos compuestos como el número de pagos de anualidades.

Paso 4: Calcula el precio en efectivo del bono usando la Fórmula 14.5. Calcular la relación de tiempo determinando el número exacto de días que el vendedor mantuvo la fianza así como el número exacto de días involucrados en el intervalo de pago actual.

Paso 5: Calcular los intereses devengados sobre el bono usando la Fórmula 14.6. Utilice la relación de tiempo del paso 5.

Paso 6: Calcula el precio de mercado del bono utilizando la Fórmula 14.1.

Paso 7: Si es necesario, utilice la Fórmula 14.4 para calcular la prima o descuento del bono.

Notas Importantes

La función DATE en la calculadora BAII Plus. Para crear la relación de tiempo, determine el número de días transcurridos desde la última fecha de pago de intereses así como el número total de días en el intervalo de pago actual. Puede computar esto a través de la función DATE. Para una discusión completa de esta función, recuerden las instrucciones al final del Capítulo 8. Para llegar a los números requeridos:

- Calcular el número de días transcurridos desde la última fecha de pago de intereses ingresando la última fecha de pago de intereses como DT1 y la fecha de venta como DT2. Compute el DBD.

- Calcular el número total de días en el intervalo de pago actual ingresando la última fecha de pago de intereses como DT1 y la siguiente fecha de pago de intereses como DT2. Compute el DBD.

Cosas a tener en cuenta

En los cálculos de primas de bonos y descuentos en fechas de no pago de intereses, el error más común es utilizar el precio en efectivo en lugar del precio de mercado. Recuerde que el precio en efectivo incluye tanto los intereses devengados como el precio de mercado. El interés devengado no tiene en cuenta el valor del bono, ya que representa una proporción del siguiente pago de intereses entre el vendedor y el comprador. Por lo tanto, el monto de la prima o descuento del bono no debe incluir los intereses devengados. Utilice únicamente el precio de mercado para determinar la prima o descuento.

Caminos hacia el éxito

En el BAII Plus, las\(AI\) salidas\(PRI\) y de la hoja de trabajo BOND deben sumarse juntas para llegar al precio en efectivo. Ambas salidas representan un porcentaje del valor nominal (la misma base) y se pueden sumar antes de convertir el porcentaje en una cantidad en dólares. Por ejemplo, si\(PRI\) = 98% y\(AI\) = 2.5%, podrías tomar el total de 100.5% para calcular el precio en efectivo. Usando la calculadora de manera eficiente, almacenaría el\(PRI\) en una celda de memoria, se desplazaría hacia abajo y luego agregaría la recuperación de la celda de memoria\(AI\) al para llegar al porcentaje total del valor nominal.