14.3: Horarios de Fondo de Hundimiento

- Page ID

- 110679

Las personas y las empresas siempre deben planear ahorrar hacia sus metas futuras. Un fondo de hundimiento representa una manera de lograrlo, ganando intereses mientras se acumulan las contribuciones regulares, todo para alcanzar una meta específica al final del periodo.

Por ejemplo, digamos que eres gerente de producción. En su bandeja de entrada de escritorio un informe de consultor advierte sobre el preocupante estado de sus instalaciones de producción y operaciones de almacenamiento. Debido a que su maquinaria de producción actual realmente está mostrando su antigüedad, necesita reemplazarla dentro de los tres años. En tanto, la creciente demanda hace que un nuevo almacén en Scarborough sea necesario dentro de cinco años. Los costos de cada proyecto se pronostican en $1 millón y $3 millones, respectivamente. Se ve en los informes financieros de la empresa que su compañía promedia ganancias netas anuales de alrededor de 750.000 dólares. Su empresa necesita comenzar a reservar los fondos requeridos ahora para estos proyectos urgentes.

De camino a casa, pasa por un barrio residencial de nueva construcción. Tienes el ojo puesto en una casa de inicio ahí con un precio de lista de aproximadamente $325,000. El pago inicial del 5% requerido por el prestamista hipotecario es de $16,250. Usted ha estado haciendo contribuciones de fin de mes de $239 durante los últimos cuatro años en un plan de ahorro ganando 5% compuesto mensualmente. Por capricho, te diriges al desarrollo, donde encuentras un show home actualmente en el mercado por 250,000 dólares. Estás bastante enloquecido con el hogar y sabes que no tardará mucho en vender. Antes de hacer una oferta, te preguntas si tu plan de ahorro tiene fondos suficientes para cumplir con el requisito de pago inicial del 5% hoy.

Fondos de Hundimiento

Un fondo de hundimiento es una cuenta especial en la que un inversionista, ya sea un individuo o un negocio, realiza pagos de anualidades de tal manera que en una fecha determinada haya fondos suficientes disponibles para cumplir con una meta de ahorro u obligación de deuda futura. En sus términos más simples, se trata de un plan de ahorro financiero. Como indica la definición, tiene cualquiera de dos propósitos principales:

- Ahorro de Capital. Cuando tu objetivo es adquirir alguna forma de activo de capital al final del fondo, tienes un fondo de hundimiento de ahorro de capital. ¿Qué es un activo de capital? Se trata de cualquier bien tangible que no se convierta fácilmente en efectivo. Por lo tanto, ahorrar para comprar una casa, automóvil, almacén, o incluso maquinaria de producción nueva califica como ahorro de capital.

- Retiro de Deuda. Cuando tu objetivo es pagar alguna forma de deuda al final del fondo, entonces tienes un fondo de hundimiento de jubilación de deuda. Quizás como consumidor si pudieras obtener un plan de 0% de intereses sin pagos por un año; tal vez quieras hacer pagos mensuales en tu propia cuenta de ahorros de manera que tengas los fondos necesarios para pagar tu compra cuando venza. Los negocios suelen establecer estos fondos para el retiro de acciones, bonos y obligaciones.

Si bien el fondo de hundimiento es para ahorro de capital o retiro de deuda, los cálculos matemáticos y procedimientos son idénticos. Ahora bien, ¿por qué discutir el hundimiento de fondos en el capítulo sobre bonos? Muchos bonos llevan una provisión de fondo de hundimiento. Una vez que se haya emitido el bono, la compañía debe iniciar contribuciones regulares a un fondo de hundimiento porque grandes sumas de dinero han sido prestadas durante mucho tiempo; los inversionistas necesitan la seguridad de que el emisor del bono podrá pagar su deuda al vencimiento del bono. Por ejemplo, en el abridor de capítulos las ganancias necesarias para reembolsar el financiamiento del proyecto Bipolo III no solo aparecerán milagrosamente en las arcas de la compañía. En cambio, a lo largo de un periodo de tiempo la compañía acumulará los fondos a través de ganancias ahorradas.

Para proporcionar más garantías a los tenedores de bonos, el fondo de hundimiento suele ser administrado por un tercero neutral en lugar de por la compañía emisora de bonos. Esta tercera empresa asegura la integridad del fondo, trabajando hacia el retiro de la deuda de manera sistemática de acuerdo con lo dispuesto en el fondo de hundimiento. Los inversionistas prefieren mucho los bonos o obligaciones que están respaldados por fondos que se hunden y la gestión de terceros porque tienen menos probabilidades de impago.

En el caso de los bonos o obligaciones, los fondos de hundimiento se configuran más comúnmente como anualidades simples ordinarias que coinciden con el momento de los pagos de intereses de bonos. Así, cuando un emisor de bonos realiza un pago de intereses a sus tenedores de bonos, también realiza un pago de anualidad a su fondo de hundimiento. En otras aplicaciones, cualquier tipo de anualidad es posible, ya sea ordinaria o vencida y general o simple.

Cronogramas Completos de Fondo de Hundimiento

Un calendario completo de fondos de hundimiento es una tabla que muestra la contribución del fondo de hundimiento, los intereses devengados y el saldo acumulado por cada pago en la anualidad. Es muy similar a un cronograma de amortización excepto que (1) el saldo aumenta en lugar de disminuir, y (2) los intereses se están ganando en lugar de pagarse.

La Fórmula

Para completar el cronograma del fondo de hundimiento, debes calcular los intereses devengados y así aplicar la Fórmula 13.1, que calcula la porción de interés de un solo pago:

\[INT=BAL \times\left((1+i)^{\frac{CY}{PY}}-1\right) \nonumber \]

Aparte de esa fórmula, la tabla es matemáticamente simple, requiriendo solo una adición básica.

Cómo funciona

Siga estos pasos para desarrollar un calendario completo de fondos de hundimiento:

Paso 1: Dibuja una línea de tiempo. Identifique todas sus variables de valor de dinero en tiempo (\(N, IY, FV_{ORD}, PMT, PV, PY, CY\)). Si se desconoce\(N\) o\(PMT\) se desconoce, resuelva para ello usando una fórmula apropiada. Recuerda redondear\(PMT\) a dos decimales.

Paso 2: Configure un cronograma de fondos de hundimiento siguiendo la plantilla a continuación, (las celdas están marcadas con los números de paso que siguen). El número de filas de pago en su tabla es igual al número de pagos en la anualidad (\(N\)).

| Número de pago |

Monto de Pago al Fin ($) (\(PMT\) |

Intereses devengados o devengados ($) (\(INT\)) |

Saldo principal acumulado al final del intervalo de pago ($) (\(BAL\)) |

|---|---|---|---|

| 0 - Inicio | \ (PMT\)” style="vertical-align:middle; ">N/A | \ (INT\))” style="vertical-align:middle; ">N/A | \ (BAL\))” style="vertical-align:middle; "> (3) |

| 1 | \ (PMT\)” style="vertical-align:middle; "> (4) | \ (INT\))” style="vertical-align:middle; "> (5) | \ (BAL\))” style="vertical-align:middle; "> (6) |

| ... | \ (PMT\)” style="vertical-align:middle; "> | \ (INT\))” style="vertical-align:middle; "> | \ (BAL\))” style="vertical-align:middle; "> |

| Último Pago | \ (PMT\)” style="vertical-align:middle; "> | \ (INT\))” style="vertical-align:middle; "> | \ (BAL\))” style="vertical-align:middle; "> |

| Total | \ (PMT\)” style="vertical-align:middle; "> (9) | \ (INT\))” style="vertical-align:middle; "> (9) | \ (BAL\))” style="vertical-align:middle; ">N/A |

Paso 3: Rellenar el valor presente de la anualidad (\(PV\)). Por lo general, comienzas con un saldo cero cuando ahorras hacia una meta futura, aunque a veces puedes hacer un depósito inmediato de suma global para iniciar la cuenta.

Paso 4: Llenar la anualidad redondeada pa yment (\(PMT\)) todo el camino abajo de la columna, incluyendo la fila de pago final.

Paso 5: Calcular la porción de interés del saldo actual del fondo de hundimiento (\(INT\)) usando la Fórmula 13.1. Redondee el número a dos decimales para la tabla, pero realice un seguimiento de todos los decimales a lo largo de todo.

Paso 6: Calcule el nuevo saldo tomando el saldo anterior no redondeado en la línea anterior y sumando tanto el pago de anualidad como el interés no redondeado en la fila actual. Redondee el resultado a dos decimales para la tabla, pero realice un seguimiento de todos los decimales para futuros cálculos.

Paso 7: Repita los pasos 5 y 6 para cada pago de anualidad hasta que se complete el cronograma.

Paso 8: Dado que todos los números se redondean a dos decimales a lo largo de la tabla, verifique en la tabla el “centavo faltante”. Este es el mismo concepto de “centavo faltante” que se discute en los calendarios de amortización del Capítulo 13. Asegurar que los saldos anteriores más los pagos corrientes y los intereses sean iguales al nuevo saldo. Si no, ajuste el monto de los intereses devengados según sea necesario. No ajustar el saldo en la cuenta ni el pago. Haz tantos ajustes de centavo como sea necesario; suelen aparecer en pares de tal manera que cuando debes aumentar una línea por un centavo, otra línea posterior reduce el interés en un centavo.

Paso 9: Suma los pagos de capital realizados y los intereses devengados por todo el cronograma.

Notas Importantes

Cuando trabaje con programas de fondos de hundimiento, recuerde tres consideraciones clave con respecto al tipo de anualidad, el ajuste de pago final y el redondeo del pago del fondo de hundimiento:

- Se puede utilizar el cronograma de fondos de hundimiento ordinario tanto para anualidades simples como generales.

- Bajo un simple fondo de hundimiento, los pagos e intereses siempre ocurren juntos en la misma línea del cronograma, lo que no plantea complicaciones de intereses realizados versus devengados.

- H owever, para la anualidad general, aunque se podría crear una tabla donde los intereses se conviertan en principal entre cada pago de anualidad, no hace ninguna diferencia fundamental o matemática en el saldo del fondo en un momento dado. Por lo tanto, los cronogramas de fondos de hundimiento de este libro de texto reflejan los intereses devengados independientemente de que se hayan convertido a principal o permanezcan en formato devengado a partir de cada fecha de pago de anualidad.

- No está legalmente obligado a ser preciso a la hora de ahorrar para una meta futura. No es necesario ajustar el pago final para llevar el fondo de hundimiento a un saldo exacto. Si el saldo de la cuenta está marginalmente por debajo o por encima del objetivo, puede recargarlo según sea necesario o usar los fondos adicionales para otro propósito.

Por la razón anterior, el monto del pago de anualidad del fondo de hundimiento se redondea frecuentemente a un número entero conveniente. En este libro de texto se le instruirá claramente si se va a producir dicho redondeo; de lo contrario, utilice el pago exacto de anualidad redondeado a dos decimales.

Tu Calculadora BAII Plus

Aunque la calculadora no tiene ninguna función llamada “fondo de hundimiento”, los fondos de hundimiento tienen las mismas características que los cronogramas de amortización. Por lo tanto, utilice la función AMORT ubicada en el 2do estante encima de la\(PV\) clave para crear el cronograma de fondos de hundimiento. Puedes encontrar instrucciones completas para la función AMORT en el Capítulo 13. La diferencia clave en el uso de esta función para el hundimiento de fondos es que el principal crece en lugar de declina.

Con respecto a la convención de signo de flujo de caja, tu\(PV\) (si no es cero) y\(PMT\) son negativos, ya que se está invirtiendo dinero en la cuenta. El\(FV\) es un número positivo, ya que se puede retirar en un futuro. Al igual que en el Capítulo 13, es necesario introducir todos los botones de valor de dinero en tiempo con precisión antes de acceder a esta función.

Los\(INT\) resultados\(BAL\) y son precisos y fieles a la definición. El\(BAL\) representa el saldo en el fondo. El\(INT\) representa los intereses devengados por los pagos especificados. El\(PRN\) resultado también es exacto, pero su definición se modifica para representar el total de los pagos de anualidad realizados y los intereses devengados. Representa el incremento total en el saldo del fondo en el transcurso de los pagos especificados.

En un cronograma de amortización, la porción de interés por cada pago disminuye constantemente con cada pago de anualidad. ¿Qué opinas que pasa con los intereses que se ganan con cada pago en un fondo de hundimiento?

- Contestar

-

Se hace más grande de manera constante ya que el saldo principal está aumentando en lugar de disminuir.

La ciudad de Winnipeg emitió un bono de valor nominal de 500.000 dólares con tres años hasta su vencimiento. Hará aportaciones al término de cada seis meses a un fondo de hundimiento que ganará 5.8% compuesto semestralmente. Construir un cronograma completo de fondos de hundimiento y calcular el total de contribuciones principales y componentes de interés. Agrega texto aquí.

Solución

Usted va a construir un cronograma completo de fondos de hundimiento para el bono. El cronograma debe proporcionar el total de las contribuciones principales, que es lo mismo que el total de pagos (\(PMT\)) realizados al fondo, así como el total de intereses (\(INT\)) devengados.

Lo que ya sabes

Paso 1:

El cronograma del fondo de hundimiento de la Ciudad de Winnipeg aparece a continuación.

\(FV_{ORD}\)= $500,000,\(IY\) = 5.8%,\(CY\) = 12,\(PY\) = 2, Años = 3,\(PV\) = $0

Cómo Llegarás

Paso 1 (continuación):

Resolver para el pago de anualidad del fondo de hundimiento ordinario (\(PMT\)) usando las Fórmulas 9.1, 11.1 y 11.2 (reordenando para\(PMT\)).

Paso 2:

Configura el cronograma del fondo de hundimiento.

Pasos 3 y 4:

Rellenar el principal original con cero (ya que este es el saldo de apertura) y columna de pago con el\(PMT\) del paso 1.

Pasos 5 a 7:

Usa la Fórmula 13.1 para calcular el interés y sumar la fila para obtener el nuevo saldo para cada línea.

Paso 8:

Verifique el “centavo faltante”.

Paso 9:

Suma la porción de interés así como los pagos totales de la contribución principal.

Realizar

Paso 1 (continuación):

\(i=5.8 \% / 2=2.9 \% ; N=2 \times 3=6\)pagos

\[\$ 500,000=PMT\left[\dfrac{\left((1+0.029)^{\frac{2}{2}}\right]^{6}-1}{(1+0.029)^{\frac{2}{2}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 500,000}{\left[\dfrac{\left[(1+0.029)^{\frac{2}{2}}\right]^{6}-1}{(1+0.029)^{\frac{2}{2}}-1}\right]}=\$ 77,493.07 \nonumber \]

Los pasos 2 a 7 (con algunos cálculos) se detallan en la siguiente tabla.

| Número de pago | Monto de Pago al Fin ($) (\(PMT\)) | Intereses devengados o devengados ($) (\(INT\)) | Saldo principal acumulado al final del intervalo de pago ($) (\(BAL\)) |

|---|---|---|---|

| 0 - Inicio | \ (PMT\)) "> | \ (INT\)) "> | \ (BAL\)) ">$0.00 |

| 1 | \ (PMT\)) ">$77,493.07 | \ (INT\)) "> (1) $0.00 | \ (BAL\)) "> (2) $77,493.07 |

| 2 | \ (PMT\)) ">$77,493.07 | \ (INT\)) "> (3) $2,247.30 | \ (BAL\)) "> (4) $157.233.44 |

| 3 | \ (PMT\)) ">$77,493.07 | \ (INT\)) "> (5) $4,559.77 | \ (BAL\)) "> (6) $239.286.28 |

| 4 | \ (PMT\)) ">$77,493.07 | \ (INT\)) ">$6,939,30 | \ (BAL\)) ">$323,718.65 |

| 5 | \ (PMT\)) ">$77,493.07 | \ (INT\)) ">$9,387.84 | \ (BAL\)) ">$410.599.56 |

| 6 | \ (PMT\)) ">$77,493.07 | \ (INT\)) ">$11,907.39 | \ (BAL\)) ">$500,000.02 |

| Total | \ (PMT\)) ">$464.958.42 | \ (INT\)) ">$35,041.60 | \ (BAL\)) "> |

(1)\(\text { INT }=\$ 0 \times\left((1+0.029)^{\frac{2}{2}}-1\right)=\$ 0\)

(2)\(\text { New Balance }=\$ 0.00+\$ 77,493.07+\$0.00=\$ 77,493.07 \)

(3)\(\text { INT }=\$ 77,493.07 \times\left((1+0.029)^{\frac{2}{2}}-1\right)=\$ 2,247.298945\)

(4)\(\text { New Balance }=\$ 77,493.07+\$ 77,493.07+\$ 2,247.298945=\$ 157,233.4389\)

(5)\(\text { INT }=\$ 157,233.4389 \times\left((1+0.029)^{\frac{2}{2}}-1\right)=\$ 4,559.769729 \)

(6)\(\text { New Balance }=\$ 157,233.4389+\$ 77,493.07+\$ 4,559.769729=\$ 239,286.28 \)

Pasos 8 a 9:

No hay errores de redondeo y la tabla es correcta. Total de las contribuciones de interés y principal.

Instrucciones de la calculadora

| Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| FINAL | 6 | 5.8 | 0 |

Respuesta: -77,493,06705 Rekeyed como -77493.07 |

500000 | 2 | 2 |

| Pago | P1 | P2 | BAL (Salida) | INT (Salida) |

|---|---|---|---|---|

| 1 | 1 | 1 | -77,493.07 | 0 |

| 2 | 2 | 2 | -157,233.439 | 2,247.29903 |

| 3 | 3 | 3 | -239,286.2788 | 4,559.769732 |

| 4 | 4 | 4 | -323,718.6508 | 6,939.302084 |

| 5 | 5 | 5 | -410,599.5617 | 9,387.840875 |

| 6 | 6 | 6 | -500,000.019 | 11,907.38729 |

| Total | 1 | 6 |

-500,000.19 Nota: Las contribuciones totales son\(PMT \times 6\) |

35,041.59901 |

El cronograma completo del fondo de hundimiento se muestra en la tabla anterior. El interés total que gana la Ciudad de Winnipeg es de 35.041.60 dólares además de los 464,958.42 dólares de contribuciones principales realizadas. Tenga en cuenta que el fondo tiene un extra de $0.02 en él después de los tres años.

Horarios de fondo de hundimiento ordinario parcial

Por las mismas razones que con los cronogramas de amortización, a veces te interesa crear calendarios de fondos de hundimiento parcial para un rango específico de pagos y no para todo el fondo de hundimiento. Esto puede deberse a cualquiera de las siguientes razones:

- El calendario de los fondos que se hunden es demasiado largo.

- Su único interés está en la porción de interés durante un período de tiempo específico para fines contables e fiscales.

- Usted está asistiendo en la planeación financiera del individuo u organización en un momento determinado en el tiempo.

Cómo funciona

Para un calendario de fondos de hundimiento parcial, siga casi el mismo procedimiento que para un calendario completo de fondos de hundimiento, con las siguientes diferencias notables:

Paso 2: Configura el cronograma del fondo de hundimiento parcial de acuerdo con la plantilla que se proporciona aquí. La tabla identifica los números de paso correspondientes.

Paso 3: Calcular el saldo acumulado en la cuenta inmediatamente antes del primer pago del cronograma parcial. Recordemos los tres cálculos requeridos para determinar este valor:

| Número de pago |

Monto de Pago al Fin ($) (\(PMT\)) |

Intereses devengados o devengados ($) (\(INT\)) |

Saldo principal acumulado al final del intervalo de pago ($) (\(BAL\)) |

|---|---|---|---|

| Pago anterior # | \ (PMT\))” style="vertical-align:middle; ">N/A | \ (INT\))” style="vertical-align:middle; ">N/A | \ (BAL\))” style="vertical-align:middle; "> (3) |

| Primer Número de Pago de Calendario Parcial | \ (PMT\))” style="vertical-align:middle; "> (4) | \ (INT\))” style="vertical-align:middle; "> (5) | \ (BAL\))” style="vertical-align:middle; "> (6) |

| ... | \ (PMT\))” style="vertical-align:middle; "> | \ (INT\))” style="vertical-align:middle; "> | \ (BAL\))” style="vertical-align:middle; "> |

| Último Número de Pago de Calendario Parcial | \ (PMT\))” style="vertical-align:middle; "> | \ (INT\))” style="vertical-align:middle; "> | \ (BAL\))” style="vertical-align:middle; "> |

| Total | \ (PMT\))” style="vertical-align:middle; "> (9) | \ (INT\))” style="vertical-align:middle; "> (9) | \ (BAL\))” style="vertical-align:middle; ">N/A |

- Calcular el valor futuro del principal original. Utilice las Fórmulas 9.1 (Tasa de Interés Periódica), 9.2 (Número de Períodos Compuestos para Pagos Únicos) y 9.3 (Interés Compuesto para Pagos Únicos).

- Calcular el valor futuro de todos los pagos de anualidades ya realizados. Aplicar las Fórmulas 11.1 (Número de Pagos de Anualidad) y 11.2 (Valor Futuro de Anualidad Ordinaria).

- Suma los dos cálculos anteriores para llegar al saldo principal (BAL) inmediatamente antes del primer pago requerido en el cronograma del fondo de hundimiento parcial.

Cosas a tener en cuenta

Cuando utilice Excel para crear horarios de amortización, recuerde que su plantilla no corrige para el “centavo faltante”. La situación no es diferente con respecto a los calendarios de los fondos que se hunden. Por lo tanto, un horario generado usando la plantilla de Excel puede tener la diferencia ocasional de centavo en cualquier línea dada ya que cada número mostrado se redondea a dos decimales, pero el interés total y el principal total siempre son correctos ya que los números no redondeados se utilizan en sus cálculos.

La Autoridad de Finanzas de Capital de Alberta (ACFA) emitió un bono de valor nominal de 200.000 dólares con cinco años hasta su vencimiento. La provisión de fondo de hundimiento requiere que los pagos se realicen al final de cada trimestre en un fondo que gane 4.4% compuesto trimestralmente. Crear un calendario de fondos de hundimiento parcial para el tercer año. Calcular el total de los intereses devengados y las contribuciones totales realizadas en el tercer año.

Solución

Debe construir un cronograma de fondo de hundimiento parcial para el tercer año del préstamo junto con el total de intereses devengados y contribuciones totales para el año.

Lo que ya sabes

Paso 1:

El cronograma del vínculo aparece a continuación.

\(FV_{ORD}\)= $200,000,\(IY\) = 4.4%,\(CY\) = 4,\(PY\) = 4, Años = 5,\(PV\) = $0

Cómo Llegarás

Paso 1 (continuación):

Resolver para el pago de anualidad del fondo de hundimiento ordinario (\(PMT\)) usando las Fórmulas 9.1, 11.1 y 11.2 (reordenando para\(PMT\)).

Paso 2:

Configure el cronograma de fondo de hundimiento parcial de acuerdo con la plantilla.

Paso 3:

No hay pago único al inicio (\(PV\)= $0). Calcule sólo el valor futuro de los ocho primeros pagos de anualidades utilizando las Fórmulas 11.1 y 11.2. El saldo en la cuenta anterior al tercer año es igual al\(FV_{ORD}\).

Paso 4:

Rellene la columna de pagos para los cuatro pagos realizados en el tercer año.

Pasos 5 a 7:

Usa la Fórmula 13.1 para calcular el interés y sumar la fila para obtener el nuevo saldo para cada línea.

Paso 8:

Verifique el “centavo faltante”.

Paso 9:

Suma la porción de interés así como el total de pagos por la contribución principal.

Realizar

Paso 1 (continuación):

\(i=4.4 \% / 4=1.1 \% ; N=4 \times 5=20 \)pagos

\[\$ 200,000=PMT\left[\dfrac{\left[(1+0.011)^{\frac{4}{4}}\right]^{20}-1}{(1+0.011)^{\frac{4}{4}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 200,000}{\left[\dfrac{\left[(1+0.011)^{\left.\frac{4}{4}\right]^{20}-1}-1\right.}{(1+0.011)^{\frac{4}{4}}-1}\right]}=\$ 8,994.98 \nonumber \]

Los pasos 2 a 7 (con algunos cálculos, incluido el paso 3) se detallan en la siguiente tabla.

| Número de pago |

Monto de Pago al Fin ($) (\(PMT\)) |

Intereses devengados o devengados ($) (\(INT\)) |

Saldo principal acumulado al final del intervalo de pago ($) (\(BAL\)) |

|---|---|---|---|

| 8 | \ (PMT\))” style="background-attachment:scroll; background-clip:border-box; background-image:none; background-origin:padding-box; background-position-x: 0%; background-position-y: 0%; background-repeat:repeat; background-size:auto; border-bottom-color:rgb (204, 204); border-bottom-style:dashed; border-bottom-width:1px; border-image-outset:0; border-image-repetir:stretch; border-image-slice: 100%; border-image-fuente:ninguno; border-image-ancho:1; border-izquierda-color:rgb (204, 204); border-izquierda-estilo:discontinua; border-izquierda-ancho:1px; border-derecha-color:rgb (204, 204); border-derecho-estilo:dashed; border-derecha-ancho:1px; border-top-top-color:rgb ( 204, 204, 204); border-top-style:dashed; border-top-width:1px; box-sizing:border-box; overflow-wrap:break-word; padding-bottom:1em; padding-izquierda:1em; padding-derecha:1em; padding-top:1em; text-align:center; vertical-align:top; "> | \ (INT\))” style="background-attachment:scroll; background-clip:border-box; background-image:none; background-origin:padding-box; background-position-x: 0%; background-position-y: 0%; background-repeat:repeat; background-size:auto; border-bottom-color:rgb (204, 204); border-bottom-style:dashed; border-bottom-width:1px; border-image-outset:0; border-image-repetir:stretch; border-image-slice: 100%; border-image-fuente:ninguno; border-image-ancho:1; border-izquierda-color:rgb (204, 204); border-izquierda-estilo:discontinua; border-izquierda-ancho:1px; border-derecha-color:rgb (204, 204); border-derecho-estilo:dashed; border-derecha-ancho:1px; border-top-top-color:rgb ( 204, 204, 204); border-top-style:dashed; border-top-width:1px; box-sizing:border-box; overflow-wrap:break-word; padding-bottom:1em; padding-izquierda:1em; padding-derecha:1em; padding-top:1em; text-align:center; vertical-align:top; "> | \ (BAL\))” style="background-attachment:scroll; background-clip:border-box; background-image:none; background-origin:padding-box; background-position-x: 0%; background-position-y: 0%; background-repeat:repeat; background-size:auto; border-bottom-color:rgb (204, 204); border-bottom-style:dashed; border-bottom-width:1px; border-image-outset:0; border-image-repetir:stretch; border-image-slice: 100%; border-image-fuente:ninguno; border-image-ancho:1; border-izquierda-color:rgb (204, 204); border-izquierda-estilo:discontinua; border-izquierda-ancho:1px; border-derecha-color:rgb (204, 204); border-derecho-estilo:dashed; border-derecha-ancho:1px; border-top-top-color:rgb ( 204, 204, 204); border-top-style:dashed; border-top-width:1px; box-sizing:border-box; overflow-wrap:break-word; padding-bottom:1em; padding-izquierda:1em; padding-derecha:1em; padding-top:1em; text-align:center; vertical-align:top; "> (1) $74.792.09 |

| 9 | \ (PMT\)) ">$8,994.98 | \ (INT\)) "> (2) $822.71 | \ (BAL\)) "> (3) $84.609.78 |

| 10 | \ (PMT\)) ">$8,994.98 | \ (INT\)) ">$930.71 | \ (BAL\)) ">94.535.47 |

| 11 | \ (PMT\)) ">$8,994.98 | \ (INT\)) ">$1,039.89 | \ (BAL\)) ">$104.570.34 |

| 12 | \ (PMT\)) ">$8,994.98 | \ (INT\)) ">$1,150.27 | \ (BAL\)) ">$114,715.59 |

| Total | \ (PMT\)) ">$35,979.92 | \ (INT\)) ">$3,943.58 | \ (BAL\)) "> |

(1) Paso 3:

\(N=4 \times 2=8\)pagos;

\(FV_{ORD}=\$8,994.98\left[\dfrac{\left[(1+0.011)^{\frac{4}{4}}-1\right]}{(1+0.011)^{\frac{4}{4}}-1}\right]=\$ 8,994.98\left[\dfrac{0.091463}{0.011}\right]=\$ 74,792.0893\)

(2)\(INT=\$ 74,792.0893 \times\left((1+0.011)^{\frac{4}{4}}-1\right)=\$ 822.712982 \)

(3)\(\text { New Balance }=\$ 74,792.0893+\$ 8,994.98+\$ 822.712982=\$ 84,609.78229 \)

Pasos 8 a 9:

En este caso no hay errores de redondeo y la tabla anterior es correcta. Total de las contribuciones de interés y principal.

Instrucciones de la calculadora

| Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| FINAL | 20 | 4.4 | 0 |

Respuesta: -8,994,980862 Re-keyed como -8994.98 |

200000 | 4 | 4 |

| Pago | P1 | P2 | BAL (Salida) | INT (Salida) |

|---|---|---|---|---|

| 8 | 8 | 8 | -74,792.0893 | No es necesario |

| 9 | 9 | 9 | -84,609.78228 | 822.712982 |

| 10 | 10 | 10 | -94,535.46989 | 930.707605 |

| 11 | 11 | 11 | -104,570.3401 | 1,039.890169 |

| 12 | 12 | 12 | -114,715.5938 | 1,150.273741 |

| Total | 9 | 12 |

-114,715.5938 Nota: Las contribuciones totales son\(PMT \times 4\) |

3943.584497 |

El calendario de fondo de hundimiento parcial para el tercer año se muestra en la tabla anterior. ACFA aportó 35,979.92 dólares al fondo y obtuvo intereses totales de $3,943.58.

Horarios de vencimiento de fondos que se hunden

Si bien los fondos ordinarios de hundimiento son típicos de los bonos, los fondos de hundimiento de ahorro de capital pueden tomar cualquier forma. Ya sea ahorrando personalmente para el pago inicial de una casa o ahorrando en el trabajo para la adquisición de un almacén, el inversionista determina el momento de los pagos de anualidad. Los fondos de hundimiento adeudados requieren una pequeña modificación de las cabeceras en el calendario de vencimiento del fondo de hundimiento, como se ilustra en la tabla. Recordemos que el pago se produce al inicio del intervalo de pago.

| Número de pago |

Monto de Pago en BGN ($) (\(PMT\)) |

Intereses devengados o devengados ($) (\(INT\)) |

Saldo principal acumulado al final del intervalo de pago ($) (\(BAL\)) |

|---|---|---|---|

| 0 - Inicio | \ (PMT\))” style="vertical-align:middle; ">N/A | \ (INT\))” style="vertical-align:middle; ">N/A | \ (BAL\))” style="vertical-align:middle; "> (3) |

| 1 | \ (PMT\))” style="vertical-align:middle; "> (4) | \ (INT\))” style="vertical-align:middle; "> (5) | \ (BAL\))” style="vertical-align:middle; "> (6) |

| ... | \ (PMT\))” style="vertical-align:middle; "> | \ (INT\))” style="vertical-align:middle; "> | \ (BAL\))” style="vertical-align:middle; "> |

| Último Pago | \ (PMT\))” style="vertical-align:middle; "> | \ (INT\))” style="vertical-align:middle; "> | \ (BAL\))” style="vertical-align:middle; "> |

| Total | \ (PMT\))” style="vertical-align:middle; "> (9) | \ (INT\))” style="vertical-align:middle; "> (9) | \ (BAL\))” style="vertical-align:middle; ">N/A |

- Asegurar que las variables desconocidas como\(PMT\) son calculadas por una fórmula de vencimiento de anualidad.

- El primer pago ocurre al inicio del primer periodo de tiempo. De ahí que este primer pago reciba intereses, a diferencia del primer pago en una anualidad ordinaria, que no recibe ningún interés durante el primer periodo de tiempo porque se paga al final.

De acuerdo con la práctica de los horarios anteriores, no distingan entre los intereses devengados y devengados por los fondos de hundimiento general adeudados. Ambos montos están representados en la tercera columna de la tabla. Si necesita un calendario de vencimiento de fondo de hundimiento parcial, su estructura es la misma que la tabla para los fondos de hundimiento ordinarios, aunque los encabezados cambian para que coincidan con la tabla anterior.

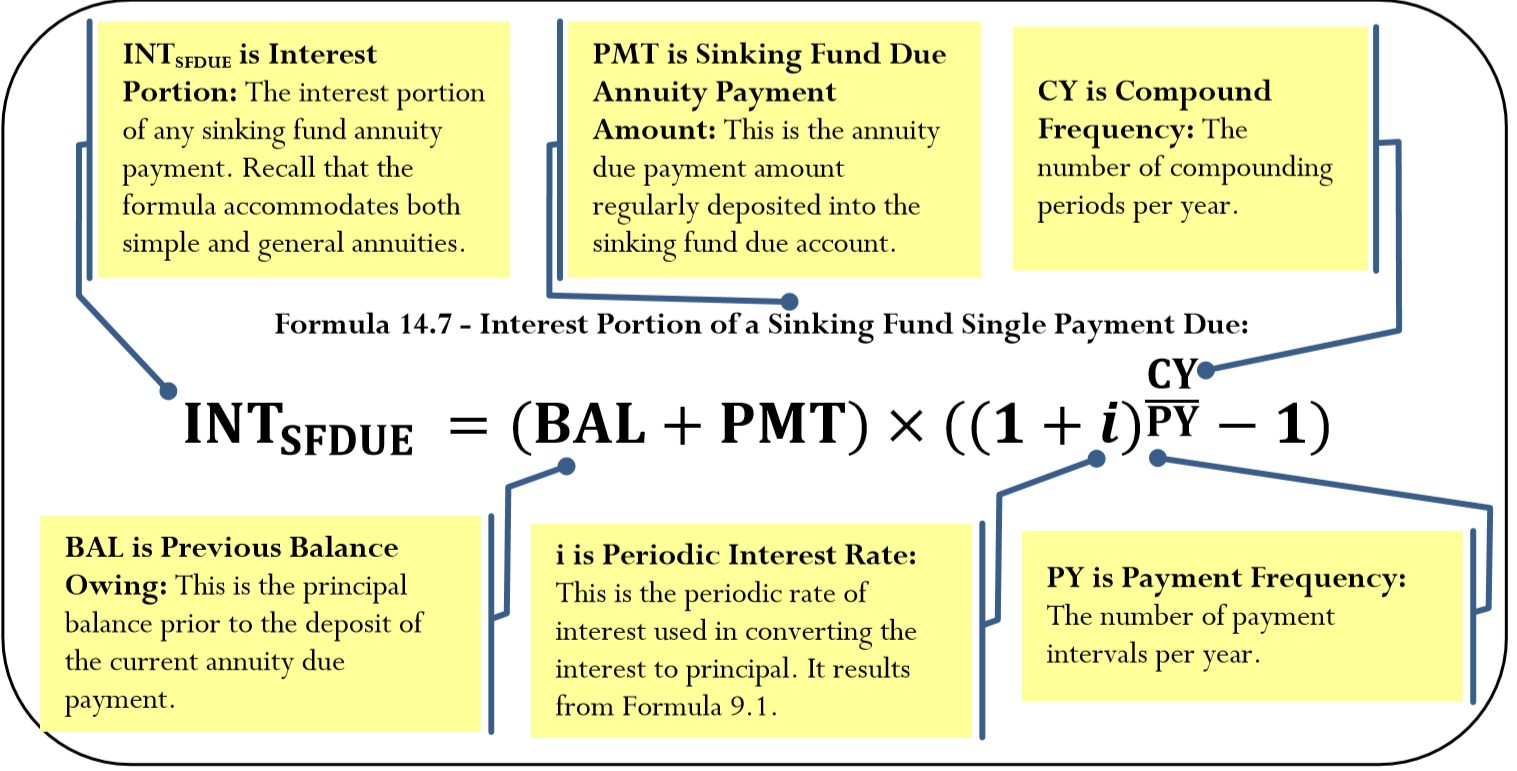

La Fórmula

El cálculo de la porción de interés en un calendario de vencimiento de fondo que se hunde requiere una ligera modificación a la Fórmula 13.1 para la porción de interés de un solo pago. En una anualidad vencida, el pago se deposita al inicio del intervalo de pago y por lo tanto devenga intereses durante el intervalo de pago vigente. Esto significa que debes sumar el pago de anualidad al saldo anterior antes de calcular los intereses.

Cómo funciona

Los pasos para crear un calendario de vencimiento de fondos de hundimiento total o parcial siguen siendo muy los mismos que para un calendario de fondos de hundimiento ordinario. Se requieren las siguientes adaptaciones:

- Paso 2: Utilice la tabla de vencimiento del fondo de hundimiento en lugar de la tabla de fondos de hundimiento ordinario.

- Paso 5: Usa la Fórmula 14.7 en lugar de la Fórmula 13.1.

Notas Importantes

Tu Calculadora BAII Plus.

Probablemente el cambio más significativo ocurre aquí. La función AMORT está diseñada solo para amortización ordinaria, pero se puede adaptar fácilmente a los fondos que se hunden adeudados. Estos cambios son similares a las adaptaciones requeridas para los horarios de amortización adeudados.

- P1 y P2: En un fondo de hundimiento adeudado, ya que el primer pago ocurre hoy (periodo de tiempo 0), el segundo pago es en el periodo de tiempo 1, y así sucesivamente. Por lo que el número de pago de un fondo de hundimiento adeudado es siempre uno mayor que el número de pago de un fondo de hundimiento ordinario; siempre agregue 1 al número de pago que se está calculando. Por ejemplo, si está interesado sólo en el pago siete, establezca tanto P1 como P2 en 8. O si está interesado en el rango de pago del 14 al 24, establezca P1 = 15 y P2 = 25.

- BAL: Para generar la salida, los números de pago son uno demasiado alto. Esto da como resultado que el saldo se incremente en un pago extra. Para adaptarse, disminuya manualmente el saldo eliminando un pago (o con BAL en su pantalla, use la secuencia de teclas de acceso directo de − RCL PMT =).

- INT y PRN: Ambos números son correctos. Recordemos que PRN refleja el pago del fondo de hundimiento (\(PMT\)) y el monto de interés (\(INT\)) juntos.

En un esfuerzo por ser más amigable con el medio ambiente, Bernard está considerando arrendar un Chevrolet Volt. Los términos del arrendamiento requieren un pago inicial de $2,000. Para ahorrar, Bernard comienza a hacer contribuciones trimestrales hoy para el próximo año en un fondo que gana 5.3% semestralmente. Crear un calendario de vencimiento del fondo de hundimiento y calcular sus pagos totales e intereses.

Solución

Debe construir un calendario completo de vencimiento del fondo de hundimiento para el ahorro de automóviles junto con el interés total (\(INT)\)y las contribuciones totales de capital, o los pagos totales (\(PMT\)) realizados al fondo.

Lo que ya sabes

Paso 1:

El cronograma del plan de ahorro para el pago inicial del auto aparece a continuación.

\(FV_{DUE}\)= $2,000,\(IY\) = 5.3%,\(CY\) = 2,\(PY\) = 4, Años = 1,\(PV\) = $0

Cómo Llegarás

Paso 1 (continuación):

Resolver para el fondo de hundimiento debido pago de anualidad (\(PMT\)) usando las Fórmulas 9.1, 11.1 y 11.3 (reordenando para\(PMT\)).

Paso 2:

Establecer el calendario de vencimiento del fondo de hundimiento.

Pasos 3 y 4:

Rellene el principal original con cero (ya que este es el saldo de apertura) y la columna de pago con el\(PMT\) del paso 1.

Pasos 5 a 7:

Usa la Fórmula 14.7 para calcular los intereses y sumar la fila para obtener el nuevo saldo para cada línea.

Paso 8:

Verifique el “centavo faltante”.

Paso 9:

Suma la porción de interés así como el total de pagos por la contribución principal.

Realizar

Paso 1 (continuación):

\(i=5.3 \% / 2=2.65 \% ; N=4 \times 1=4\)pagos

\[\$ 2,000=PMT\left[\dfrac{\left[(1+0.0265)^{\frac{2}{4}}\right]^{4}-1}{(1+0.0265)^{\frac{2}{4}}-1}\right] \times(1+0.0265)^{\frac{2}{4}} \nonumber \]

\[PMT=\dfrac{\$ 2,000}{\left[\dfrac{\left.(1+0.0265)^{\frac{2}{4}}\right]^{4}-1}{(1+0.0265)^{\frac{2}{4}}-1}\right] \times(1+0.0265)^{\frac{2}{4}}}=\$ 483.87 \nonumber \]

Los pasos 2 a 7 (con algunos cálculos) se detallan en la siguiente tabla:

| Número de pago |

Monto de Pago en BGN ($) (\(PMT\)) |

Intereses devengados o devengados ($) (\(INT\)) |

Saldo principal acumulado al final del intervalo de pago ($) (\(BAL\)) |

|---|---|---|---|

| 0 - Inicio | \ (PMT\))” style="vertical-align:middle; "> | \ (INT\))” style="vertical-align:middle; "> | \ (BAL\))” style="vertical-align:middle; ">$0.00 |

| 1 | \ (PMT\))” style="vertical-align:middle; ">$483.87 | \ (INT\))” style="vertical-align:middle; "> (1) $6.37 | \ (BAL\))” style="vertical-align:middle; "> (2) $490.24 |

| 2 | \ (PMT\))” style="vertical-align:middle; ">$483.87 | \ (INT\))” style="vertical-align:middle; "> (3) $12.82 | \ (BAL\))” style="vertical-align:middle; "> (4) $986.93 |

| 3 | \ (PMT\))” style="vertical-align:middle; ">$483.87 | \ (INT\))” style="vertical-align:middle; ">$19.36 | \ (BAL\))” style="vertical-align:middle; ">$1,490.16 |

| 4 | \ (PMT\))” style="vertical-align:middle; ">$483.87 | \ (INT\))” style="vertical-align:middle; ">$25.98 | \ (BAL\))” style="vertical-align:middle; ">$2.000.02 |

| Total | \ (PMT\))” style="vertical-align:middle; "> | \ (INT\))” style="vertical-align:middle; "> | \ (BAL\))” style="vertical-align:middle; "> |

(1)\(INT_{\mathrm{SFDUE}}=(\$ 0+\$ 483.87) \times\left((1+0.0265)^{\frac{2}{4}}-1\right)=\$ 6.369356\)

(2)\(\text { New Balance }=\$ 0.00+s 483.87+\$ 6.369356=\$ 490.239356 \)

(3)\(\text { INT}_{SFDUE }=(\$ 490.239356+\$ 483.87) \times\left((1+0.0265)^{\frac{2}{4}}-1\right)=\$ 12.822555\)

(4)\(\text { New Balance }=\$ 490.239356+\$ 483.87+\$ 12.822555=\$ 986.931911 \)

Pasos 8 a 9:

Ajustar por los “centavos faltantes” (anotados en rojo) y totalizar los pagos e intereses.

| Número de pago |

Monto de Pago en BGN ($) (\(PMT\)) |

Intereses devengados o devengados ($) (\(INT\)) |

Saldo principal acumulado al final del intervalo de pago ($) (\(BAL\)) |

|---|---|---|---|

| 0 - Inicio | \ (PMT\))” style="vertical-align:middle; "> | \ (INT\))” style="vertical-align:middle; "> | \ (BAL\))” style="vertical-align:middle; ">$0.00 |

| 1 | \ (PMT\))” style="vertical-align:middle; ">$483.87 | \ (INT\))” style="vertical-align:middle; "> (1) $6.37 | \ (BAL\))” style="vertical-align:middle; "> (2) $490.24 |

| 2 | \ (PMT\))” style="vertical-align:middle; ">$483.87 | \ (INT\))” style="vertical-align:middle; "> (3) $12.82 | \ (BAL\))” style="vertical-align:middle; "> (4) $986.93 |

| 3 | \ (PMT\))” style="vertical-align:middle; ">$483.87 | \ (INT\))” style="vertical-align:middle; ">$19.36 | \ (BAL\))” style="vertical-align:middle; ">$1,490.16 |

| 4 | \ (PMT\))” style="vertical-align:middle; ">$483.87 | \ (INT\))” style="vertical-align:middle; "> $25.98 | \ (BAL\))” style="vertical-align:middle; ">$2.000.02 |

| Total | \ (PMT\))” style="vertical-align:middle; ">$1,935.48 | \ (INT\))” style="vertical-align:middle; ">$64.54 | \ (BAL\))” style="vertical-align:middle; "> |

Instrucciones de la calculadora

| Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| BGN | 4 | 5.3 | 0 |

Respuesta: -483.865761 Rekeyed como -483.87 |

2000 | 4 | 2 |

| Pago | P1 | P2 | BAL (Salida) | INT (Salida) |

|---|---|---|---|---|

| 1 | 2 | 2 | -490.239356 | 6.369 |

| 2 | 3 | 3 | -986.931911 | 12.822555 |

| 3 | 4 | 4 | -1,490.162611 | 19.360699 |

| 4 | 5 | 5 | -2,000.017519 | 25.984907 |

| Total | 2 | 5 | -2,000.017519 | 64.537518 |

El calendario completo de vencimiento del fondo de hundimiento se muestra en la tabla anterior. El interés total que gana Bernard es de 64.54 dólares además de los $1,935.48 de contribuciones principales realizadas. Tenga en cuenta que el fondo tiene un extra de $0.02 en él debido al redondeo.