14.4: Retiro y Amortización de Deuda

- Page ID

- 110699

La emisión, compra y venta de bonos resulta en obligaciones financieras y responsabilidades contables. Por ejemplo, su firma está a punto de emitir bonos negociables para financiar una empresa importante en un futuro próximo. Estos bonos requieren una provisión de fondo de hundimiento para garantizar la confianza de los inversionistas. No obstante, la compañía primero necesita prever sus obligaciones financieras si emite los bonos. ¿Cuánto interés tendrá que pagar anualmente la compañía a sus tenedores de bonos? ¿Qué suma anual depositará en el fondo de hundimiento para satisfacer la provisión? ¿Cómo refleja el lado pasivo del balance de la compañía las provisiones del fondo? Todas estas preguntas deben ser respondidas para que pueda tomar una decisión informada.

En tanto, el departamento de finanzas informa que su empresa invirtió en bonos negociables comprados con descuento. Esto significa que su compañía se beneficiará de los pagos futuros de intereses de bonos y también se dará cuenta del precio de canje del bono al vencimiento. Los registros contables de su firma deben mostrar las ganancias de capital que se están realizando a lo largo de los años, en forma de la diferencia entre el valor nominal y la cantidad descontada a la que se compraron los bonos.

Como puede ver, la decisión de emitir o invertir en un bono tiene muchas implicaciones financieras y fiscales que una empresa o un inversionista individual debe abordar. Esta sección explora las obligaciones financieras asociadas con el retiro de deuda de bonos y el registro preciso de la deuda. También se examina la contabilización de primas y descuentos, ambos de los cuales tienen implicaciones fiscales para los tenedores de bonos y emisores.

Retiro de Deuda

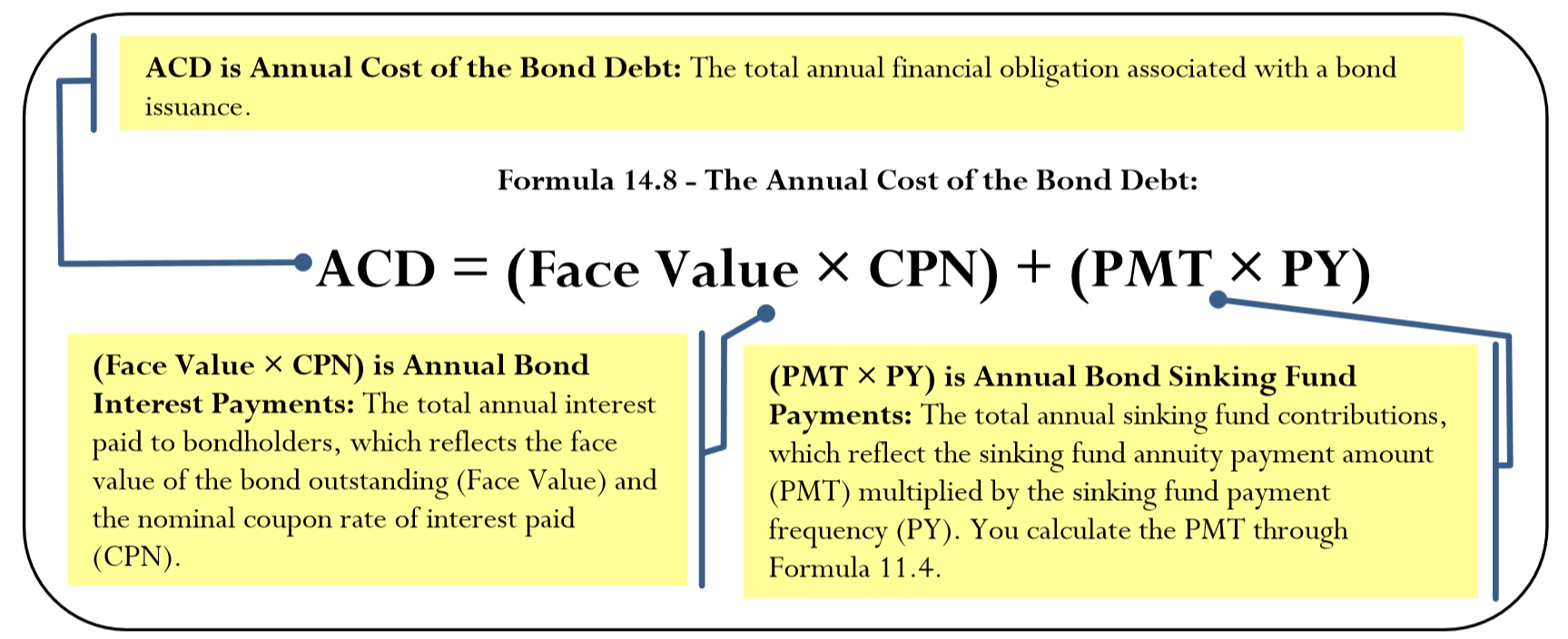

Cuando una organización emite un bono, las tres implicaciones financieras primarias involucran los pagos de intereses del bono, los pagos del fondo de hundimiento y el pasivo del balance vinculado al bono.

- Pagos de Intereses de Bonos Anuales. Como se discutió anteriormente en este capítulo, la mayoría de los bonos se componen semestralmente con pagos semestrales de intereses, así\(CY=PY\). Debido a que las empresas administran sus libros por su ejercicio fiscal, están más interesadas en el compromiso de pago total anual que en el monto de cada pago,\(PMT_{BOND}\). Por lo tanto, el compromiso de pago total anual está representado por la Fórmula\[\text{Annual Bond Interest Payment} = PMT _{ BOND } \times PY\nonumber \] Sustitutiva 14.2 en lugar de\(PMT_{BOND}\):\[\text { Annual Bond Interest Payment = Face Value } \times \dfrac{CPN}{CY} \times PY\nonumber \] Dado que\(CY=PY\), simplificar la fórmula anterior produce el método más directo de llegar al monto de pago anual:\[\text { Annual Bond Interest Payment = Face Value } \times CPN \nonumber \]

- Pagos de Fondo de Hundimiento de Bonos Anuales. Los pagos de fondos de hundimiento se configuran más comúnmente para que coincidan con el momento de los pagos de intereses del bono. De ahí que estos pagos sean semestrales. Nuevamente, la atención se centra en la obligación anual del fondo de hundimiento, que se calcula multiplicando el pago del fondo de hundimiento por la frecuencia de pago, o\(PMT \times PY\). El total de los pagos anuales de intereses de bonos y los pagos anuales del fondo de hundimiento se conoce como el costo anual de la deuda de bonos o el costo periódico de la deuda de bonos.

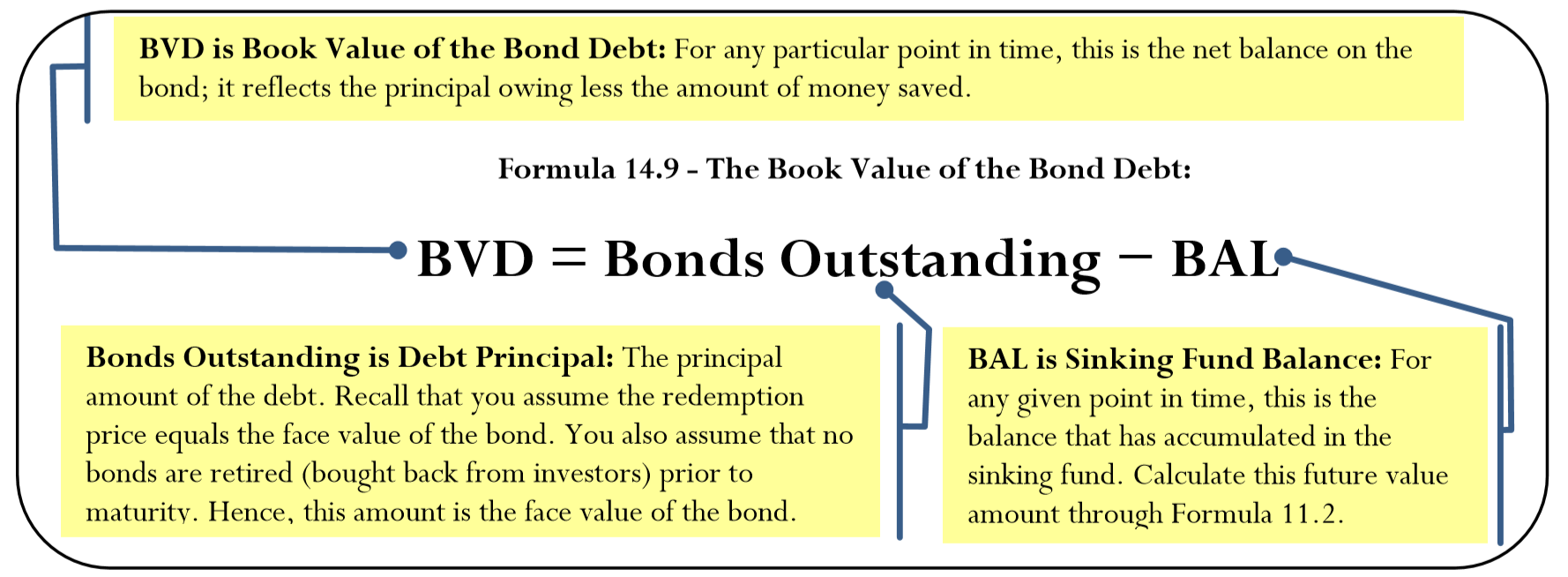

- Pasivo de Balance. El bono representa una deuda para la organización emisora. A través del fondo de hundimiento, la compañía ahorra dinero para extinguir esa deuda. El monto de la deuda pendiente es la diferencia entre el dinero adeudado y el dinero ahorrado en un momento dado. Así, el valor contable de la deuda del bono representa la diferencia entre el monto principal adeudado sobre el bono y el saldo acumulado en el fondo de hundimiento en cualquier momento. Por ejemplo, si la compañía emitió 10 millones de dólares en bonos y ha acumulado $1 millón en su fondo de hundimiento, el valor contable de la deuda es de 9 millones de dólares. Este sería el saldo adeudado si la empresa utilizara el fondo de hundimiento para retirar una parte de la deuda de bonos a su valor nominal.

La Fórmula

Para calcular el costo anual de la deuda de bonos, combina tanto los pagos de intereses de bonos anuales como los pagos de fondos de hundimiento de bonos anuales en una sola fórmula.

La fórmula 14.9 le permite calcular el valor contable de la deuda de bonos.

Cómo funciona

Siga estos pasos para calcular el costo anual de la deuda de bonos:

Paso 1: Identificar el valor nominal del bono y la tasa de cupón.

Paso 2: Si se conocen el pago del fondo de hundimiento (\(PMT\)) y la frecuencia de pago (\(PY\)), salte al paso 4. De lo contrario, dibuje un cronograma para el fondo de hundimiento e identifique las variables conocidas.

Paso 3: Calcula el pago del fondo de hundimiento usando la Fórmula 11.4.

Paso 4: Calcular el costo anual de la deuda de bonos usando la Fórmula 14.8.

Siga estos pasos para calcular el valor contable de la deuda de bonos:

Paso 1: Identificar el valor nominal del bono.

Paso 2: Si se conoce el saldo en el fondo de hundimiento (\(BAL\)), salte al paso 5. De lo contrario, dibuje un cronograma para el fondo de hundimiento e identifique las variables conocidas.

Paso 3: Calcula el pago del fondo de hundimiento usando la Fórmula 11.4.

Paso 4: Calcular el valor futuro del fondo de hundimiento en el punto de interés utilizando la Fórmula 11.2. Este es el saldo del fondo que se hunde, o\(BAL\).

Paso 5: Calcular el valor contable de la deuda de bonos usando la Fórmula 14.9.

Supongamos que una empresa decide no esperar hasta el vencimiento y retira parte de su deuda de bonos anticipadamente en una fecha de pago de intereses. ¿Qué pasa con el\(BVD\) si se retira la deuda cuando:

- la tasa de mercado es igual a la tasa de cupón?

- la tasa de mercado es mayor que la tasa de cupón?

- la tasa de mercado es menor que la tasa de cupón?

(Pista: Piense en lo que sucede con el precio de mercado del bono.)

- Responder

-

- El\(BVD\) no ha cambiado. Si las dos tasas son iguales, entonces los bonos se venden a valor nominal. El dinero se transfiere dólar por dólar del fondo de hundimiento para reducir directamente la deuda de los bonos.

- Las\(BVD\) disminuciones. Si la tasa de mercado es mayor, los bonos se venden con descuento. La compañía adquiere más bonos al menor precio del bono, reduciendo el número de bonos en circulación.

- Los\(BVD\) aumentos. Si la tasa de mercado es menor, los bonos se venden a una prima. La compañía adquiere menos bonos al precio de los bonos más alto, dejando un mayor número de bonos en circulación que al canjear a la par.

El Banco de Montreal emitió un bono de valor nominal de $10,000,000 con un cupón de 5.1% con 30 años hasta su vencimiento. El bono tiene una provisión de fondo de hundimiento coincidente para la cual se invierten fondos en 4.5%. Calcular el costo anual de la deuda de bonos. Supongamos que todos los pagos compuestos y pagos son semestrales.

Solución

Es necesario calcular el costo anual de la deuda de bonos (\(ACD\)).

Lo que ya sabes

Paso 1:

Valor nominal = $10,000,000,\(CPN\) = 5.1%

Paso 2:

El cronograma para el fondo de hundimiento aparece a continuación.

\(FV_{ORD}\)= $10,000,000,\(IY\) = 4.5%,\(CY\) = 2,\(PY\) = 2, Años = 30,\(PV\) = $0

Cómo Llegarás Allí

Paso 3:

Resolver para el pago de anualidad del fondo de hundimiento ordinario (\(PMT\)) usando las Fórmulas 9.1, 11.1 y 11.2 (reordenando para\(PMT\)).

Paso 4:

Calcular el costo anual de la deuda de bonos utilizando la Fórmula 14.8.

Realizar

Paso 3:

\(i=4.5 \% / 2=2.25 \% ; N=2 \times 30=60\)pagos

\[\$ 10,000,000=PMT\left[\dfrac{\left[(1+0.0225)^{\frac{2}{2}}\right]^{60}-1}{(1+0.0225)^{\frac{2}{2}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 10,000,000}{\left[\dfrac{\left[(1+0.0225)^{\frac{2}{2}}\right]^{60}-1}{(1+0.0225)^{\frac{2}{2}}-1}\right]}=\$ 80,353.27 \nonumber \]

Paso 4:

\[\begin{aligned} ACD &=(\$ 10,000,000 \times 0.051)+(\$ 80,353.27 \times 2) \\ &=\$ 510,000+\$ 160,706.54\\&=\$ 670,706.54 \end{aligned} \nonumber \]

Instrucciones de la calculadora

| Modo | N | I/Y | PV |

|---|---|---|---|

| FINAL | 60 | 4.5 | 0 |

| PMT | FV | P/Y | C/Y |

|---|---|---|---|

| Respuesta: -80,353.27482 | 10000000 | 2 | 2 |

Cada año, el Banco de Montreal paga 510,000 dólares en intereses a sus tenedores de bonos. Adicionalmente, deposita $160,706.54 en su fondo de hundimiento. Así, el costo anual de la deuda de bonos es de 670,706.54 dólares cada año para los próximos 30 años.

Usando Ejemplo\(\PageIndex{1}\), calcular el valor contable de la deuda de bonos después de 10 años.

Solución

Debe calcular el valor contable de la deuda de bonos (\(BVD\)) después de 10 años.

Lo que ya sabes

Paso 1:

Valor nominal = $10,000,000

Pasos 2 y 3:

Se desconoce el saldo del fondo que se hunde. Del ejemplo anterior, el pago del fondo de hundimiento es\(PMT\) = 80,353.27 dólares. A continuación aparece el cronograma para calcular el fondo de hundimiento después de 10 años.

\(FV_{ORD}\)= $10,000,000,\(IY\) = 4.5%,\(CY\) = 2, Años = 10,\(PMT\) = $80,353.27,\(PY\) = 2,\(PV\) = $0

Cómo Llegarás Allí

Paso 4:

Resuelva para el valor futuro del fondo ordinario de hundimiento, o\(FV_{ORD}\), después de 10 años usando las Fórmulas 9.1, 11.1 y 11.2.

Paso 5:

Calcular el valor contable de la deuda de bonos utilizando la Fórmula 14.9.

Realizar

Paso 4:

\(i=4.5 \% / 2=2.25 \% ; N=2 \times 10=20 \)pagos realizados a lo largo de 10 años

\[FV_{ORD }=\$ 80,353.27\left[\dfrac{\left[(1+0.0225)^{\frac{2}{2}}\right]^{20}-1}{(1+0.0225)^{\frac{2}{2}}-1}\right]=\$ 2,001,722.10 \nonumber \]

Paso 5:

\[BVD=\$ 10,000,000-\$ 2,001,722.10=\$ 7,998,277.90 \nonumber \]

Instrucciones de la calculadora

| Modo | N | I/Y | PV | PMT |

|---|---|---|---|---|

| FINAL | 20 | 4.5 | 0 | -80353.27 |

| FV | P/Y | C/Y |

|---|---|---|

| Respuesta: 2,001,722,095 | 2 | 2 |

Después de 10 años, el Banco de Montreal acumulará 2.001.722.10 dólares en su fondo de hundimiento. Con una deuda de $10,000,000, el valor contable de la deuda de bonos restante es igual a $7,998,277.90.

Amortización de Primas de Bonos y Acumulación de Descuentos en Bonos

Cuando un bono se vende por un precio diferente a su valor nominal, la prima o descuento del bono tiene implicaciones contables. Echa un vistazo a cada escenario.

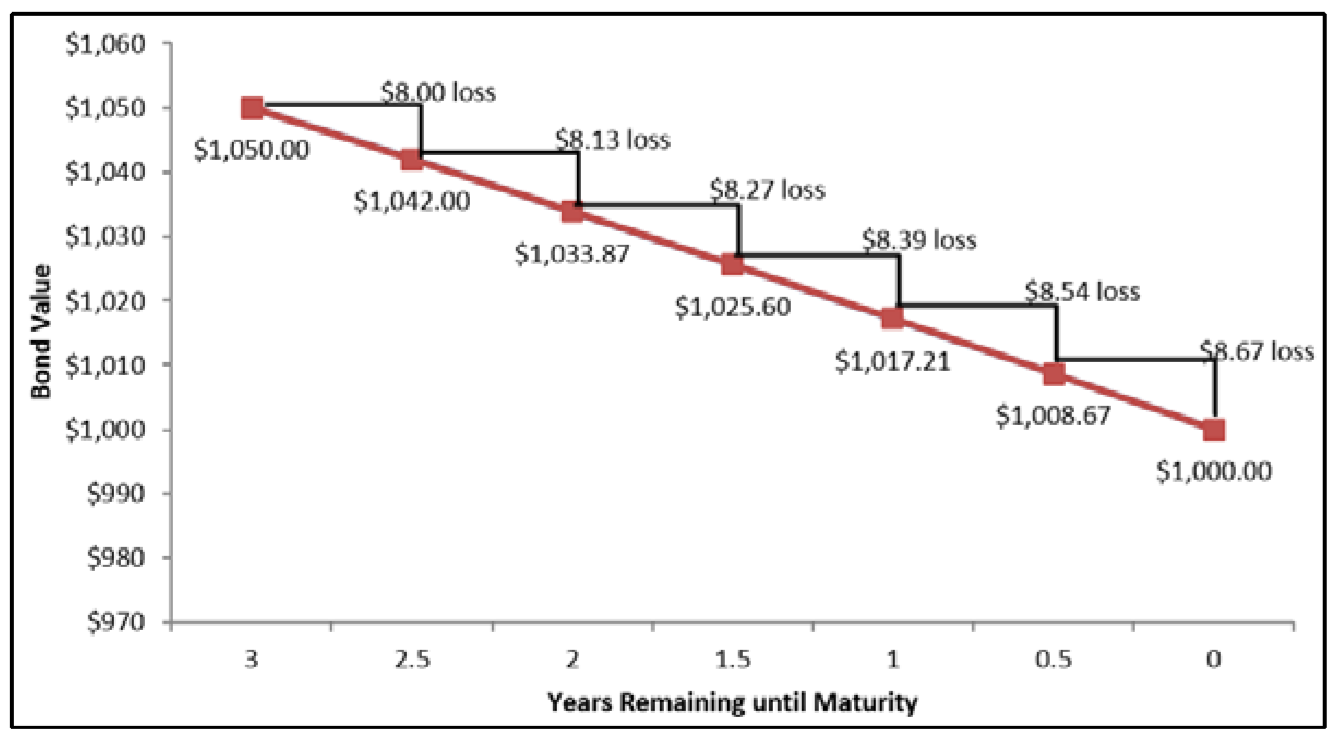

Bond Premium

Figura\(\PageIndex{3}\)

En estas situaciones, el inversionista paga más por el bono, digamos $1,050 por un bono de $1,000. Si el inversionista retiene el bono hasta su vencimiento, solo se devuelve el precio de redención de $1,000. La prima de bonos de $50 representa una pérdida de capital para el inversionista. Una pérdida de capital es la cantidad por la cual el valor actual de un activo no alcanza el precio de compra original. Las prácticas comúnmente aceptadas permiten al inversionista amortizar la pérdida de capital de $50 durante el período de tiempo que se mantiene el bono y no solo en el período durante el cual realmente ocurre la pérdida de capital (al vencimiento). La cifra ilustra la amortización de una pérdida de capital asumiendo que quedan tres años hasta su vencimiento en un bono de $1,000 con un cupón del 5% comprado cuando la tasa de mercado era de 3.23775%. Tenga en cuenta que la pérdida total de capital de $50 se extiende a lo largo de todo el período de tres años.

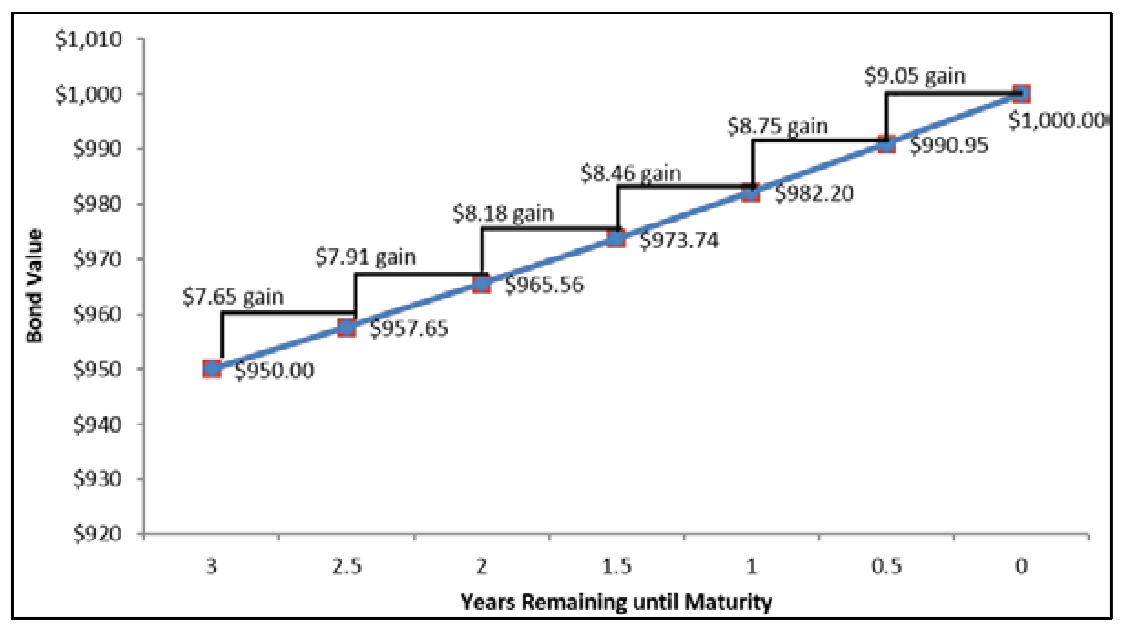

Descuento de Bonos

Figura\(\PageIndex{4}\)

En estas situaciones, el inversionista paga menos por el bono, digamos 950 dólares por un bono de $1,000. Si el inversionista retiene el bono hasta su vencimiento, el inversionista recibe el precio de redención total de $1,000. El descuento de bonos de $50 representa una ganancia de capital para el inversionista. Una ganancia de capital es la cantidad por la cual el valor actual de un activo excede el precio de compra original. La práctica comúnmente aceptada permite al inversionista acumular la ganancia de capital de $50 durante el período de tiempo que se mantiene el bono y no solo en el período durante el cual realmente ocurre la ganancia de capital (al vencimiento). Por ejemplo, suponiendo que quedan tres años hasta el vencimiento de un bono de $1,000 que lleva un cupón del 5% comprado cuando la tasa de mercado era de 6.8729%, la cifra ilustra la acumulación de una ganancia de capital de $50. Tenga en cuenta que la ganancia total se extiende a lo largo del período de tres años.

En cualquier situación, la ganancia o pérdida tiene implicaciones fiscales para el inversionista. Estos montos aparecen en los formularios de impuestos y o bien elevan la cantidad de impuestos pagados por el inversionista (por ganancias) o disminuyen la cantidad de impuestos (por pérdidas). Además, para las empresas estos montos aparecen en los estados financieros.

La Fórmula

Para que el inversionista pueda entender estas ganancias o pérdidas de capital, debe desarrollar ya sea una tabla de amortización para primas o una tabla de devengo para descuentos. La tabla aquí ilustra el formato estándar de cualquiera de las tablas. Debe anotar lo siguiente en la tabla:

| Número de Intervalo de Pago (al final) | Monto de pago de intereses de bonos (\(PMT_{BOND}\)) | Interés a la Tasa de Rendimiento (PMT) | Prima Amortizada o Descuento Acumulado | Valor de los Bonos (Precio en Efectivo) |

|---|---|---|---|---|

| 0 | \ (PMT_ {BOND}\))” style="vertical-align:middle; ">N/A | N/A | N/A | Precio de Compra |

| 1 | \ (PMT_ {BOND}\))” style="vertical-align:middle; ">Fórmula 14.2 | Fórmula 10.1 |

Prima:\(PMT_{BOND}-PMT\) Descuento:\(PMT-PMT_{BOND}\) |

Premium: Valor anterior − Premium Descuento: Valor Anterior + Descuento |

| ... | \ (PMT_ {BOND}\))” style="vertical-align:middle; "> | |||

| Último Pago | \ (PMT_ {BOND}\))” style="vertical-align:middle; "> | |||

| Total | \ (PMT_ {BOND}\))” style="vertical-align:middle; ">Total de Intereses Recibidos | Ingreso Neto Realizado |

Prima: Pérdida de capital Descuento: Ganancia de capital |

N/A |

- Se utiliza un encabezado adecuado de descuento o prima para la cuarta columna

- En las dos últimas columnas, el método de cálculo depende de si la tabla es para una prima o un descuento.

Cómo funciona

Siga estos pasos para desarrollar una tabla de amortización de primas o una tabla de devengo de descuentos:

Paso 1: Dibuja una línea de tiempo para el vínculo. Identificar todas las variables de valor temporal del dinero para el bono (\(N, IY, FV, PMT_{BOND}, PY, CY\)). Utilice las Fórmulas 14.2 y 14.3 según sea necesario para resolver cualquier incógnitas.

Paso 2: Configura una tabla, usando los encabezados apropiados dependiendo del descuento o prima del bono. El número de intervalos de pago es el\(N\) identificado en el paso 1.

Paso 3: Rellene el precio de compra del bono bajo la columna “Valor del Bono” para el pago 0.

Paso 4: Rellenar el pago de anualidad de bonos, o\(PMT_{BOND}\), para cada pago en la columna “Importe de Pago de Intereses de Bonos”.

Paso 5: Con base en el rendimiento de mercado al que se compró el bono, calcule la porción de interés del pago del bono actual con base en el “Valor del Bono” anterior usando la Fórmula 10.1. Redondee el número a dos decimales para la tabla pero conserve todos los decimales para futuros cálculos.

Paso 6: Calcular la prima o descuento amortizado devengado utilizando una de las dos técnicas que se muestran a continuación. De cualquier manera, redondear el resultado a dos decimales para la tabla pero conservar todos los decimales para futuros cálculos.

- Para una prima de fianza, calcule la prima amortizada del pago de bonos vigente tomando la segunda columna y restando la tercera columna, o\(PMT_{BOND} − PMT\).

- Para un descuento de bonos, calcule el descuento acumulado tomando la tercera columna y restando la segunda columna, o\(PMT − PMT_{BOND}\).

Paso 7: Calcular el nuevo valor del bono para el pago actual utilizando una de las dos técnicas que se muestran a continuación. De cualquier manera, redondear el resultado a dos decimales para la tabla pero conservar todos los decimales para futuros cálculos.

- Para una prima de bonos, calcule el nuevo valor del bono tomando el “Valor de Bono” anterior no redondeado en la línea anterior y restando el monto amortizado no redondeado del paso 6.

- Para un descuento de bonos, agregue los dos números para calcular el nuevo valor del bono.

Paso 8: Repita los pasos del 5 al 7 para cada intervalo de pago hasta alcanzar el vencimiento de los bonos.

Paso 9: Dado que todos los números se redondean a dos decimales a lo largo de la tabla, verifique en la tabla el “centavo faltante” usando el mismo método que para las tablas de amortización.

- Los valores de bonos anteriores más o menos el monto amortizado o de descuento deben ser iguales al valor del bono nuevo.

- El monto amortizado o de descuento más la porción de interés debe ser igual al monto del pago del bono. Tenga en cuenta que en la línea final de la tabla el saldo debe ser igual al valor nominal. Si es necesario, ajuste el centavo para que coincida exactamente con el valor nominal.

Paso 10: Suma los pagos de intereses de bonos recibidos. Se trata del total de pagos de intereses que recibe el inversionista.

Paso 11: Suma los intereses de bonos devengados a la tasa de rendimiento.

Paso 12: Suma la prima o descuento amortizado devengado para llegar a la pérdida total de capital o ganancia de capital, respectivamente. Se calcula un ingreso neto nominal tomando el interés total de los bonos y restando la pérdida total de capital o sumando la ganancia de capital total.

Notas Importantes

Esta sección introduce cómo distribuir la ganancia de capital o pérdida de capital en un bono a través de diferentes períodos de tiempo. Por lo tanto, se adhiere a tablas de amortización de primas y tablas de devengo de descuentos donde se compra el bono en su fecha de pago de intereses. Si el bono se compra en alguna otra fecha, esto agrega complicaciones que es mejor dejar para textos más profundos.

Cuando las tasas de mercado publicadas fueron de 4%, Baseline Industries adquirió un bono de $10,000 con una tasa de cupón de 6% con tres años restantes hasta su vencimiento. Desarrollar una tabla completa de amortización de primas de bonos. Supongamos que todos los pagos e intereses son semestrales.

Solución

Necesita construir una tabla completa de amortización de primas de bonos.

Lo que ya sabes

Paso 1:

El cronograma de la compra de bonos aparece a continuación.

Pago de Intereses de Cupón:\(CPN\)\(CY\) = 6%, = 2, Valor nominal = $10,000

Bono:\(FV\) = $10,000,\(IY\) = 4%,\(CY\) = 2,\(PMT_{BOND}\) = Fórmula 14.2,\(PY\) = 2, Años Restantes = 3

Cómo Llegarás Allí

Paso 1 (continuación):

Aplicar la Fórmula 14.2 para determinar el pago periódico de intereses de bonos. Posteriormente aplique las Fórmulas 9.1, 11.1 y 14.3 para determinar el precio del bono en su fecha de pago de intereses.

Paso 2:

Configura la tabla de amortización de primas de bonos.

Pasos 3 y 4:

Rellene la columna de precio de compra y monto de pago de bonos.

Pasos 5 a 8:

Utilice la Fórmula 10.1 y para cada línea calcule las dos últimas columnas.

Paso 9:

Verifique el “centavo faltante”.

Pasos 10 a 12:

Total de los pagos de bonos, los pagos de intereses y los montos amortizados.

Realizar

Paso 1:

\[PMT_{BOND}=\$ 10,000 \times \dfrac{0.06}{2}=\$ 300 \nonumber \]

\(i=4 \% / 2=2 \% ; N=2 \times 3=6\)pagos

\[\text { Date Price }=\dfrac{\$ 10,000}{(1+0.02)^{6}}+\$ 300\left[\dfrac{1-\left[\dfrac{1}{1+0.02}\right]^{6}}{0.02}\right]=\$ 10,560.14 \nonumber \]

Los pasos 2 a 8 (con algunos cálculos) se detallan en la siguiente tabla:

| Número de Intervalo de Pago (al final) | Monto de pago de intereses de bonos (\(PMT_{BOND}\)) | Interés a la Tasa de Rendimiento (PMT) | Premium Amortizado | Valor de los Bonos (Precio en Efectivo) |

|---|---|---|---|---|

| 0 | \ (PMT_ {BOND}\))” style="vertical-align:middle; "> | $10,560.14 | ||

| 1 | \ (PMT_ {BOND}\))” style="vertical-align:middle; ">$300 | (1) 211,20$ | (2) $88.80 | (3) 10,471,34$ |

| 2 | \ (PMT_ {BOND}\))” style="vertical-align:middle; ">$300 | $209.43 | $90.57 | $10,380.77 |

| 3 | \ (PMT_ {BOND}\))” style="vertical-align:middle; ">$300 | $207.61 | $92.38 | $10,288.39 |

| 4 | \ (PMT_ {BOND}\))” style="vertical-align:middle; ">$300 | $205.77 | $94.23 | $10,194.15 |

| 5 | \ (PMT_ {BOND}\))” style="vertical-align:middle; ">$300 | $203.88 | $96.12 | $10,098.04 |

| 6 | \ (PMT_ {BOND}\))” style="vertical-align:middle; ">$300 | $201.96 | $98.04 | $10,000.00 |

| Total | \ (PMT_ {BOND}\))” style="vertical-align:middle; "> |

(1) $10,560,14 × 0.02 = 211,2028$

(2) $300 − $211.2028 = $88.7972

(3) $10.560.14 − $88.7972 = $10,471.3428

Pasos 9 a 12:

Ajustar por los “centavos faltantes” (anotados en rojo) y totalizar el monto del pago del bono, los intereses a la tasa de rendimiento y las primas amortizadas.

| Número de Intervalo de Pago (al final) | Monto de pago de intereses de bonos (\(PMT_{BOND}\)) | Tasa de Interés a Rendimiento (PMT) | Premium Amortizado | Valor de los Bonos (Precio en Efectivo) |

|---|---|---|---|---|

| 0 | \ (PMT_ {ENLACE}\)) "> | $10,560.14 | ||

| 1 | \ (PMT_ {BOND}\)) ">$300 | (1) 211,20$ | (2) $88.80 | (3) 10,471,34$ |

| 2 | \ (PMT_ {BOND}\)) ">$300 | $209.43 | $90.57 | $10,380.77 |

| 3 | \ (PMT_ {BOND}\)) ">$300 | $207.61 | $92.38 | $10,288.39 |

| 4 | \ (PMT_ {BOND}\)) ">$300 | $205.77 | $94.23 | $10,194.15 |

| 5 | \ (PMT_ {BOND}\)) ">$300 | $203.88 | $96.12 | $10,098.04 |

| 6 | \ (PMT_ {BOND}\)) ">$300 | $201.96 | $98.04 | $10,000.00 |

| Total | \ (PMT_ {BONO}\)) ">$1,800 | 1,239.86 | 560.14$ |

Instrucciones de la calculadora

| Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| FINAL | 6 | 4 | Respuesta: -10,560.14309 | 300 | 10000 | 2 | 2 |

Al comprar el bono a un precio premium de $10,560.14 y manteniéndolo hasta su vencimiento, cuando tiene un precio de redención de $10,000, Baseline Industries toma una pérdida de capital de $560.14. Recibe $1,800 en pagos de bonos, pierde 560.14 dólares y realiza un ingreso neto nominal de $1,239.86.

Recalcular Ejemplo\(\PageIndex{3}\) cambiando la tasa de mercado a 8%. Construir una tabla de devengo de descuento de bonos.

Solución

Necesitas construir una tabla completa de devengo de descuentos de bonos.

Lo que ya sabes

Paso 1:

El cronograma para la compra de bonos aparece a continuación.

Pago de Intereses de Cupón:\(CPN\)\(CY\) = 6%, = 2, Valor nominal = $10,000

Bono:\(FV\) = $10,000,\(IY\) = 8%,\(CY\) = 2,\(PMT_{BOND}\) = Fórmula 14.2,\(PY\) = 2, Años Restantes = 3

Cómo Llegarás Allí

Paso 1 (continuación):

Aplicar la Fórmula 14.2 para determinar el pago periódico de intereses de bonos. Posteriormente aplique las Fórmulas 9.1, 11.1 y 14.3 para determinar el precio del bono en su fecha de pago de intereses.

Paso 2:

Configura la tabla de devengo de descuentos de bonos.

Pasos 3 y 4:

Rellene la columna de precio de compra y monto de pago de bonos.

Pasos 5 a 8:

Utilice la Fórmula 10.1 y para cada línea calcule las dos últimas columnas

Paso 9:

Verifique el “centavo faltante”.

Pasos 10 a 12:

Total de los pagos de bonos, los pagos de intereses y los montos devengados.

Realizar

Paso 1:

\[PMT_{BOND}=\$ 10,000 \times \dfrac{0.06}{2}=\$ 300 \nonumber \]

\(i=8 \% / 2=4 \% ; N=2 \times 3=6 \)pagos

\[\text { Date Price }=\dfrac{\$ 10,000}{(1+0.04)^{6}}+\$ 300\left[\dfrac{1-\left[\dfrac{1}{1+0.04}\right]^{6}}{0.04}\right]=\$ 9,475.79 \nonumber \]

Los pasos 2 a 8 (con algunos cálculos) se detallan en la siguiente tabla:

| Número de Intervalo de Pago (al final) | Monto de pago de intereses de bonos (\(PMT_{BOND}\)) | Tasa de Interés a Rendimiento (PMT) | Premium Amortizado | Valor de los Bonos (Precio en Efectivo) |

|---|---|---|---|---|

| 0 | \ (PMT_ {ENLACE}\)) "> | $9,475.79 | ||

| 1 | \ (PMT_ {BOND}\)) ">$300 | (1) $379.03 | (2) $79.03 | (3) $9,554.82 |

| 2 | \ (PMT_ {BOND}\)) ">$300 | $382.19 | $82.19 | $9,637.01 |

| 3 | \ (PMT_ {BOND}\)) ">$300 | $385.48 | $85.48 | $9,722.50 |

| 4 | \ (PMT_ {BOND}\)) ">$300 | $388.90 | $88.90 | $9,811.39 |

| 5 | \ (PMT_ {BOND}\)) ">$300 | $392.46 | $92.46 | $9,903.85 |

| 6 | \ (PMT_ {BOND}\)) ">$300 | $396.15 | $96.15 | $10,000.00 |

| Total | \ (PMT_ {ENLACE}\)) "> |

(1) $9,475.79 × 0.04 = $379.0316

(2) $379.0316 − $300 = $79.0316

(3) $9,475.79 + $79.0316 = $9,554.8216

Pasos 9 a 12:

Ajustar por los “centavos faltantes” (anotados en rojo) y totalizar el monto del pago del bono, los intereses a la tasa de rendimiento y los descuentos devengados.

| Número de Intervalo de Pago (al final) | Monto de pago de intereses de bonos (\(PMT_{BOND}\)) | Tasa de Interés a Rendimiento (PMT) | Premium Amortizado | Valor de los Bonos (Precio en Efectivo) |

|---|---|---|---|---|

| 0 | \ (PMT_ {BOND}\))” style="vertical-align:middle; "> | $9,475.79 | ||

| 1 | \ (PMT_ {BOND}\))” style="vertical-align:middle; ">$300 | (1) $379.03 | (2) $79.03 | (3) $9,554.82 |

| 2 | \ (PMT_ {BOND}\))” style="vertical-align:middle; ">$300 | $382.19 | $82.19 | $9,637.01 |

| 3 | \ (PMT_ {BOND}\))” style="vertical-align:middle; ">$300 | $385.48 | $85.48 | $9,722.50 |

| 4 | \ (PMT_ {BOND}\))” style="vertical-align:middle; ">$300 | $388.90 | $88.90 | $9,811.39 |

| 5 | \ (PMT_ {BOND}\))” style="vertical-align:middle; ">$300 | $392.46 | $92.46 | $9,903.85 |

| 6 | \ (PMT_ {BOND}\))” style="vertical-align:middle; ">$300 | $396.15 | $96.15 | $10,000.00 |

| Total | \ (PMT_ {BOND}\))” style="vertical-align:middle; ">$1,800 | $2,324.21 | $524.21 |

Instrucciones de la calculadora

| Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|

| FINAL | 6 | 8 | Respuesta: -9,475,786314 | 300 | 10000 | 2 | 2 |

Al comprar el bono a un precio descontado de $9,475.79 y manteniéndolo hasta su vencimiento, cuando tiene un precio de canje de $10,000, Baseline Industries obtiene una ganancia de capital de 524.21 dólares. Recibe $1,800 en pagos de bonos, gana 524.21 dólares, y realiza un ingreso neto nominal de $2,324.21.