1.1: Definir Contabilidad Gerencial e Identificar las Tres Responsabilidades Primarias de la Dirección

- Page ID

- 59061

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

El proceso de contabilidad financiera proporciona un nivel de detalle útil para usuarios externos, como inversionistas y acreedores, pero no proporciona suficiente información detallada para los tipos de decisiones que se toman en la operación diaria del negocio o para los tipos de decisiones que guían a la empresa a largo plazo. La contabilidad gerencial es el proceso que permite a los tomadores de decisiones establecer y evaluar metas de negocio determinando qué información necesitan para tomar una decisión en particular y cómo analizar y comunicar esta información. Exploremos el papel de la contabilidad gerencial en varias organizaciones diferentes y en diferentes niveles de la organización, y luego examinemos las responsabilidades primarias de la administración.

Tres amigos recién egresados de la escuela de negocios, Alex, Hana y Gillian, acaban de comenzar sus primeros trabajos de postgrado. Se reúnen para almorzar y discutir lo que implica cada uno de sus trabajos. Alex ha tomado una posición como analista de mercado para una compañía Fortune 500 que opera en la industria naviera. Su primera tarea es sugerir y evaluar formas en que la compañía puede aumentar los ingresos de los contratos de envío en\(10\) porcentaje para el año. Antes de abordar este proyecto, tiene una serie de preguntas. ¿Cuál es el propósito de este análisis? ¿Qué tipo de información necesita? ¿Dónde encontraría esta información? ¿Puede obtenerlo de un estado de ingresos básicos y balance? ¿Cómo sabrá si sus sugerencias de precios están creando más contratos de envío y ayudando a cumplir con el objetivo de la compañía? Comienza con un análisis de los cincuenta mejores clientes de la compañía, incluyendo los precios que pagan, descuentos ofrecidos, descuentos aplicados, frecuencia de envíos, etc., para determinar si hay ajustes de precios que se necesitan hacer para atraer a esos clientes a utilizar más los servicios de envío de la compañía con frecuencia.

Hana tiene un puesto en el departamento de recursos humanos de una compañía farmacéutica y se le pide que investigue y analice una nueva tendencia en la compensación en la que los empleadores están renunciando a los aumentos a los empleados y en cambio están dando grandes bonificaciones por cumplir con ciertos objetivos. Su tarea es determinar si esta nueva idea sería apropiada para su compañía. Sus preguntas son similares a las de Alex ¿Qué información necesita? ¿Dónde encontraría esta información? ¿Cómo determinaría el impacto de este tipo de cambios en el negocio? De implementarse, ¿qué información necesitaría para evaluar el éxito del plan?

Gillian está trabajando en el área de la cadena de suministro de un importante fabricante que produce los diversos espejos que se encuentran en automóviles y camiones. Su primera tarea es determinar si es más rentable y eficiente para su empresa realizar o comprar un soporte utilizado en el montaje de los espejos. Sus preguntas también son similares a las preguntas de sus amigos. ¿Por qué la empresa está considerando esta decisión? ¿Qué información necesita? ¿Dónde encontraría esta información? ¿Elegir la opción con el menor costo sería la elección correcta?

A las mujeres les sorprende lo similares que son sus preguntas a pesar de lo diferentes que son sus trabajos. A cada uno se les asignan tareas que requieren que utilicen diversas formas de información de muchas fuentes diferentes para responder a una pregunta importante para sus respectivas empresas. Tabla\(\PageIndex{1}\) proporciona posibles respuestas a cada una de las preguntas planteadas en estos escenarios.

| Preguntas | Posibles Respuestas |

|---|---|

| Alex, Analista de Marketing | |

| ¿Cuál es el propósito de este análisis? | Determinar una mejor manera de fijar el precio de sus servicios |

| ¿Qué tipo de información necesita? | Información financiera y no financiera, como el número de contratos por cliente |

| ¿Dónde encontraría esta información? | Estados financieros, contratos de clientes, información de la competencia y encuestas a clientes |

| ¿Puede obtenerlo de un estado de ingresos básicos y balance? | No, necesitaría usar muchas otras fuentes de información |

| ¿Cómo sabrá si sus sugerencias de precios están creando más contratos de envío y ayudando a cumplir con el objetivo de la compañía? | Mediante el uso de un medio para evaluar el éxito, como comparar el número de contratos recibidos de cada empresa antes de la nueva estructura de precios con el número recibido después del cambio de precios de los contratos |

| Hana, Recursos Humanos | |

| ¿Qué información necesita? | Información financiera y no financiera, como la forma en que otras empresas han implementado esta idea, incluyendo el monto del bono y los tipos de medidas sobre las que se midió el bono |

| ¿Dónde encontraría esta información? | Principalmente de fuentes internas de la compañía, como registros de desempeño de empleados, pero también de fuentes de la industria y de la competencia |

| ¿Cómo determinaría el impacto de este tipo de cambios en el negocio? | Realizar encuestas para determinar el efecto del método de bonificación en la moral de los empleados y la rotación de empleados; ella podría determinar el efecto sobre los ingresos brutos de los bonos anuales versus aumentos anuales |

| De implementarse, ¿qué información necesitaría para evaluar el éxito del plan? | Medir la rotación de empleados; evaluar la satisfacción de los empleados después del cambio; evaluar si las medidas de desempeño que se utilizan para determinar el bono fueron medidas que realmente impactaron positivamente a la empresa |

| Gillian, Cadena de Suministro | |

| ¿Por qué la empresa está considerando esta decisión? | Es probable que la gerencia quiera minimizar los costos, y esta parte en particular es una que creen que puede ser más rentable para comprar que para hacer |

| ¿Qué información necesita? | Ella necesita el costo para comprar la pieza así como todos los costos en los que se incurriría para hacer la pieza; si su empresa tiene la capacidad (capacidad) de hacer la pieza; la calidad de la pieza si la compran en comparación con si la hacen; la capacidad de un proveedor de la pieza para entregar a tiempo |

| ¿Dónde encontraría esta información? | Encontraría la información de los registros internos sobre los costos de producción, de los detalles de costos proporcionados por el productor externo, y de los informes de la industria sobre la calidad de la producción del proveedor externo |

| ¿Elegir la opción con el menor costo sería la elección correcta? | La opción de menor costo puede no ser la mejor opción si la calidad es mala, si la pieza no se entrega de manera oportuna y así arroja o ralentiza la producción, o si el uso de una pieza comprada afectará la relación entre la compañía y el fabricante del automóvil al que finalmente se vende el espejo |

Las preguntas que tienen las mujeres y las respuestas que requieren muestran que hay muchos tipos de información que una empresa necesita para tomar decisiones comerciales. Aunque a ninguno de estos individuos se le da el título de gerente, necesitan información que ayude a proporcionar a la gerencia la información necesaria para tomar decisiones que permitan sacar adelante a la empresa con su plan estratégico. Los escenarios de las tres mujeres no son únicos. Este tipo de preguntas ocurren todos los días en empresas de todo el mundo.

Algunas decisiones serán más claramente apropiadas para la gestión de nivel superior. Por ejemplo, Lynx Boating Company produce tres líneas diferentes de embarcaciones (lanchas deportivas, pontones y cruceros grandes). Las tres líneas de embarcaciones son rentables, pero la línea de lanchas pontones parece ser menos rentable que los otros dos tipos de embarcaciones. La gerencia tal vez quiera considerar abandonar la línea de pontones y usar esa capacidad adicional para producir una de las otras líneas más rentables. Necesitarían información financiera detallada para poder tomar tal decisión.

LINK AL APREN

Este breve video va dentro de un proceso de fabricación para mostrarle cómo interactúan las máquinas, las personas, la planificación, la implementación, la eficiencia y los costos para llegar a un producto terminado.

Las organizaciones de servicios también enfrentan decisiones que requieren información más detallada que la disponible en los estados contables financieros. Los estados financieros de una compañía agregan información para la compañía en su conjunto, pero para la mayoría de las decisiones gerenciales, la información debe recopilarse de manera oportuna a nivel de producto, cliente o división. Por ejemplo, la dirección de City Hospital está considerando la compra de cuatro nuevas máquinas de resonancia magnética (MRI) que escanean tres veces más rápido que sus máquinas actuales y así permitirían al departamento de imágenes del hospital evaluar ocho pacientes adicionales cada día. Cada máquina cuesta\(\$425,000\) y durará cinco años antes de necesitar ser reemplazada. ¿Sería esta una sabia inversión para City Hospital? La dirección hospitalaria necesitaría la información adecuada para evaluar las alternativas a fin de tomar esta decisión. A lo largo de tu estudio de la contabilidad gerencial, conocerás los tipos de información necesarios para tomar estas decisiones, así como las técnicas para analizar esta información. En primer lugar, es importante comprender los diversos roles que desempeñan los gerentes en la organización para comprender los tipos de información y el nivel de detalle que se necesitan. La mayoría de las responsabilidades laborales de un gerente encajan en una de tres categorías: planeación, control o evaluación.

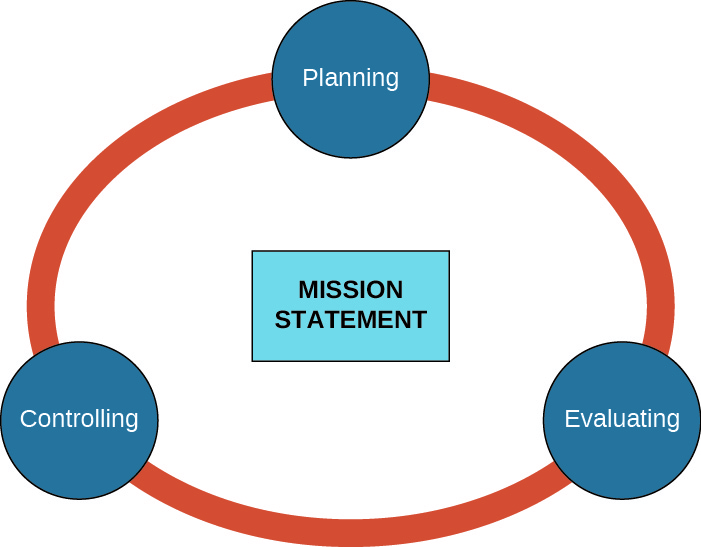

El modelo en Figura\(\PageIndex{1}\) resume las tres responsabilidades primarias de la gestión y el papel del contador gerencial en el proceso. Como puede ver en el modelo, la función de cumplir con la declaración de misión de una entidad es un proceso circular y continuo.

Planeación

Uno de los primeros puntos en la agenda de una nueva compañía es la creación de una declaración de misión. Un estado de misión es una breve declaración del propósito y enfoque de una empresa. Esta afirmación debe ser lo suficientemente amplia como para que abarque el crecimiento futuro y los cambios de la compañía. La tabla\(\PageIndex{2}\) contiene el estado de misión de tres tipos diferentes de empresas: un fabricante, una empresa de comercio electrónico y una empresa de servicios.

| Empresa | Declaración de misión |

|---|---|

| Dow Químico | “Crear apasionadamente la innovación para nuestros grupos de interés en la intersección de la química, la biología y la física”. 1 |

| Starbucks | “Para inspirar y nutrir el espíritu humano: una persona, una taza y un vecindario a la vez”. 2 |

| “Nuestra misión es organizar la información del mundo y hacerla universalmente accesible y útil”. 3 |

Una vez que se ha determinado la misión de la empresa, la empresa puede comenzar el proceso de establecer metas, o lo que la compañía espera lograr a lo largo del tiempo, y objetivos, o las metas que deben cumplirse para cumplir con las metas de la compañía. Esto se conoce como planeación. La planeación ocurre en todos los niveles de una organización y puede abarcar varios períodos de tiempo. Un tipo de planeación, llamada planeación estratégica, implica establecer prioridades y determinar cómo asignar recursos corporativos para ayudar a una organización a lograr metas tanto a corto como a largo plazo. Por ejemplo, un hotel puede querer ser la alternativa de bajo precio, sin lujos y limpia, mientras que otro puede decidir ser el hotel de lujo de calidad superior y alto precio con muchas comodidades. Obviamente, para tener éxito, cualquiera de estos negocios debe determinar las metas necesarias para cumplir con su estrategia particular.

Por lo general, un plan estratégico abarcará cualquier número de años que elija una organización (tres, cinco, siete o incluso diez años), y a menudo las empresas tendrán múltiples planes estratégicos, como uno para tres años, uno para cinco años y uno para diez años. Dada la duración de tiempo que implica muchos planes, la organización también necesita tener en cuenta los efectos potenciales de los cambios en su liderazgo ejecutivo superior y la composición de la junta directiva.

¿Qué tipos de objetivos forman parte de un plan estratégico? Los objetivos estratégicos deben ser diversos y variarán de una empresa a otra y de una industria a otra, pero algunas metas generales pueden incluir maximizar la participación de mercado, aumentar las ganancias a corto plazo, aumentar la innovación, ofrecer el mejor valor por el costo, mantener el compromiso con los programas comunitarios y excediendo los mandatos de protección ambiental.

Desde una perspectiva de contabilidad gerencial, la planeación implica determinar pasos o acciones para cumplir con los objetivos estratégicos o de otro tipo de la empresa. Por ejemplo, Daryn's Dairy, un importante productor de productos lácteos orgánicos en el Medio Oeste, ha hecho de aumentar la participación de mercado de sus productos uno de sus objetivos estratégicos. Sin embargo, para ser verdaderamente efectivos, es necesario definir específicamente las metas. Por ejemplo, las metas podrían señalarse en términos de crecimiento porcentual, tanto anualmente como en términos del número de mercados abordados en sus proyecciones de crecimiento.

Además, el proceso de planeación de Daryn incluiría los pasos que la compañía planea usar para implementar para aumentar la participación de mercado. Estos planes pueden incluir planes del año en curso, planes quinquenales y planes de diez años.

El plan del año en curso puede ser vender los productos de la compañía en\(10\) un porcentaje más de tiendas en los estados en los que opera actualmente. El plan quinquenal puede ser vender los productos a nivel internacional en tres países, y el plan decenal puede ser adquirir a su principal competidor y, por lo tanto, a sus clientes. Cada uno de estos planes requerirá delinear pasos específicos para alcanzar estas metas y comunicar esos pasos a los empleados que llevarán a cabo o tendrán un impacto en alcanzar estas metas e implementar estos planes.

La planeación puede involucrar procesos y medidas financieras y no financieras. Una herramienta de planeación que se discute en Presupuesto es el proceso de presupuestación, que requiere que la administración evalúe los recursos, por ejemplo, tiempo, dinero y número y tipo de empleados necesarios, para cumplir con los objetivos del año actual. La presupuestación a menudo incluye tanto datos financieros, como las tasas de pago de los trabajadores, como datos no financieros, como la cantidad de clientes que un empleado puede servir en un período de tiempo determinado.

Una empresa minorista puede planificar el volumen de ventas esperado, un hospital puede planificar el número de radiografías que espera administrar, un bufete de abogados puede planificar las horas esperadas para los diversos tipos de servicios legales que realizan, una firma manufacturera puede planificar el nivel de calidad esperado en cada artículo producido, y un compañía de servicios públicos puede planificar el nivel de contaminantes del aire que son aceptables. Observe que en cada uno de estos ejemplos, el aspecto del negocio que se está planificando y evaluando es un factor o característica cualitativa (no financiera). En tu estudio de contabilidad gerencial, conocerás muchas situaciones en las que tanto los datos o información financieros como los no financieros son igualmente relevantes. Sin embargo, los aspectos cualitativos generalmente no se cuantifican en dólares sino que se evalúan utilizando algunos otros estándares, como los clientes atendidos o los estudiantes asesorados.

Si bien estas funciones se enuncian inicialmente en términos cualitativos, la mayoría de estos rubros se traducirían en algún momento a un valor en dólares o efecto dólar. En cada uno de estos ejemplos, la función de contabilidad gerencial ayudaría a determinar las variables que ayudarían a medir adecuadamente el objetivo deseado así como planificar cómo cuantificar estas medidas. Sin embargo, las medidas solo son útiles si se rastrean y se utilizan para determinar su efectividad. Esto se conoce como la función de control de la gestión.

Controlando

Para medir si los planes están cumpliendo objetivos o metas, la gerencia debe poner en marcha formas de evaluar el éxito o la falta de éxito. El control implica el monitoreo de los objetivos de planeación que se pusieron en marcha. Por ejemplo, si tienes una tienda minorista y tienes un plan para minimizar el hurto en tiendas, puedes implementar un control, como etiquetas antirrobo que activan una alarma cuando alguien las saca de la tienda. También podría instalar en los techos cámaras que brinden una visión diferente de las compras de los clientes y por lo tanto puedan atrapar a un ladrón con más facilidad o claridad. Las etiquetas antirrobo y las cámaras sirven como sus controles contra el robo en tiendas.

La contabilidad gerencial es una herramienta útil en la función de control de gestión. La contabilidad gerencial ayuda a determinar los controles adecuados para medir el éxito de un plan. Hay muchos tipos de controles que una empresa puede utilizar. Algunos controles pueden ser en forma de medidas financieras, como la relación de rotación de inventario, que es una medida del control de inventario y se define como\(\text{Cost of Goods Sold} ÷ \text{Average Inventory}\), o en forma de una medida de desempeño, como disminuir los costos de producción en\(10\) porcentaje para ayudar a guiar o controlar las decisiones tomadas por directivos. Otros controles pueden ser controles físicos, como la identificación de huellas dactilares o la protección con contraseña. Esencialmente, la función de control en la gestión consiste en ayudar a coordinar las actividades diarias de un negocio para que estas actividades conduzcan al cumplimiento de los objetivos corporativos.

Sin controles, es muy poco probable que un plan tenga éxito, y sería difícil saber si tu plan fue un éxito. Considera el plan de Daryn's Dairy para aumentar la participación de mercado. El plan para el primer año era aumentar la participación de mercado vendiendo los productos de la compañía en\(10\) un porcentaje más de tiendas en los estados en los que ya opera la compañía. ¿Cómo implementará la empresa este plan? La implementación, o realización, del plan requerirá que la compañía ponga controles para medir qué nuevas tiendas están vendiendo con éxito los productos de la compañía, qué productos se venden más, cuál es el volumen de ventas y el valor en dólares de las nuevas tiendas, y si las ventas en estas nuevas las tiendas están afectando el volumen de ventas en las tiendas actuales. Sin esta información, la empresa no sabría si el plan está alcanzando el resultado deseado de aumento de cuota de mercado.

La función de control ayuda a determinar los cursos de acción que se toman en la implementación de un plan al ayudar a definir y administrar los pasos del plan. Esencialmente, la función de control facilita la coordinación del plan dentro de la organización. Es a través del sistema de controles que se pueden identificar y medir los resultados reales de las decisiones tomadas en la implementación de un plan. La contabilidad gerencial no solo ayuda a determinar y diseñar medidas de control, sino que también ayuda al proporcionar informes de desempeño e informes de control que se enfocan en las variaciones entre el desempeño objetivo planificado y el desempeño real. El control se logra a través de retroalimentación efectiva, o información que se utiliza para evaluar un proceso. La retroalimentación permite a la gerencia evaluar los resultados, determinar si se está avanzando o determinar si es necesario tomar medidas correctivas. Esta evaluación se encuentra en la siguiente función gerencial.

Evaluando

En última instancia, los gerentes deben determinar si la compañía ha cumplido con los objetivos establecidos en la fase de planeación. Evaluar, también llamado evaluar o analizar, implica comparar los resultados reales con los resultados esperados, y puede ocurrir a nivel de producto, departamento, división y empresa. Cuando hay desviaciones de los objetivos establecidos, los directivos deben decidir qué modificaciones se necesitan.

Los controles que se implementaron para coordinar la implementación de un plan de empresa en particular deben evaluarse para que se pueda medir el éxito, o bien se puedan tomar medidas correctivas. Considere el plan de un año de Daryn's Dairy para aumentar la participación de mercado vendiendo productos en un\(10\) porcentaje más de tiendas en los estados en los que opera actualmente la compañía. Supongamos que uno de los controles puestos en marcha es medir las ventas en las tiendas actuales para determinar si vender los productos de la compañía en nuevas tiendas es agregar nuevas ventas o simplemente mover ventas de tiendas existentes. Esta medida de control, las ventas en la misma tienda, debe ser evaluada para determinar el efecto de la decisión de ampliar la venta de productos dentro del estado. Esta medida de control se evaluará comparando las ventas del año en curso en esas tiendas con las ventas del año anterior en esas mismas tiendas. Los resultados de esta evaluación ayudarán a guiar a la gerencia en su decisión de avanzar con su plan, modificar el plan o desechar el plan.

Como se discutió anteriormente, no todas las evaluaciones implicarán medidas cuantitativas o financieras. En la expansión de la cuota de mercado, la compañía quiere mantener o mejorar su reputación con los clientes y no quiere la mayor disponibilidad planificada o un acceso más fácil a sus productos para disminuir las percepciones de los clientes sobre los productos o la compañía. Podrían utilizar encuestas a clientes para evaluar el efecto percibido en la reputación de la compañía como resultado de la implementación de este plan de un año. Sin embargo, hay muchas maneras en que las empresas pueden evaluar diversos controles. Además de los indicadores financieros, las organizaciones ahora están midiendo eficiencias, desarrollo de clientes, retención de empleados y sustentabilidad.

Los gerentes pasan su tiempo en diversas etapas de planeación, control y evaluación. Generalmente, los gerentes de nivel superior dedican más tiempo a la planificación, mientras que los gerentes de nivel inferior dedican más tiempo a evaluar. En cualquier nivel, los directivos trabajan en estrecha colaboración con el equipo de contabilidad gerencial para ayudar en cada una de estas etapas. Los contadores gerenciales ayudan a determinar si los planes son medibles, qué controles deben implementarse para llevar a cabo un plan y cuáles son los medios adecuados de evaluación de esos controles. Esto incluiría el tipo de retroalimentación necesaria para que la gerencia evalúe los resultados de sus planes y acciones. Los contadores de gestión generan los informes y la información necesaria para evaluar los resultados de las distintas evaluaciones, y ayudan a interpretar los resultados.

Para poner esto en contexto, piensa en cómo pasarás tu fin de semana. Primero, eres el encargado de tu propio tiempo. Debes planificar en función de tu carga de trabajo y de cuánto tiempo pasarás estudiando, haciendo ejercicio, durmiendo y reuniéndote con amigos. Luego, controla cómo se implementa su plan estableciendo reuniones autoimpuestas o posiblemente grupales, plazos impuestos y, por último, evalúa qué tan bien llevó su plan recopilando más datos, como calificaciones sobre asignaciones, cumplimiento personal y número de horas de sueño, para determinar si cumplió con sus planes ( goles). No planificar, controlar y evaluar a menudo da como resultado resultados menos que deseables, como tareas tardías, dormir muy poco o malas calificaciones. En este escenario, no necesitabas un contador gerencial separado que te ayudara con estas funciones, porque podías gestionar la planeación, el control y la evaluación por tu cuenta. Sin embargo, en el mundo de los negocios, la mayoría de los negocios contarán con gerentes y contables gerenciales. \(\PageIndex{3}\)La tabla ilustra algunos ejemplos.

Ejemplo\(\PageIndex{1}\): Evaluating On-Campus versus Off-Campus Living

El propósito principal de la contabilidad gerencial es entregar información útil para la toma de decisiones gerenciales. Muchas de las técnicas utilizadas en la contabilidad gerencial son útiles para tomar decisiones en tu vida cotidiana. Al elegir si vivir en el campus o fuera del campus, ¿cómo podría usar la planificación, el control y la evaluación en su proceso de toma de decisiones? ¿Qué tipo de información financiera y no financiera podría necesitar?

Solución

Planeación:

- Crear una lista de metas financieras y no financieras a lograr en tu próximo año en la universidad

- Determinar cuánto costará cada alternativa, incluidos servicios públicos, alimentos y transporte, y crear un presupuesto

Controlando:

- Usar una aplicación de registro de gastos para monitorear tus gastos

- Monitorizar la efectividad de tu tiempo de estudio como se refleja en tus calificaciones

- Vigilar su salud física para medir si sus arreglos de vivienda son propicios para mantenerse saludable

Evaluando:

- Evaluar la efectividad de sus arreglos de vivienda midiendo sus calificaciones, cuenta bancaria y felicidad general

Financieros:

- Costo de hospedarse en dormitorio versus el costo de un departamento o casa

- Estimación de diferencias en otros costos, como servicios públicos, alimentos y transporte adicional

No Financieros:

- Comodidad de ubicación de dormitorio versus departamento o casa

- Experiencia de calidad de vida incluyendo número de compañeros de cuarto, capacidad de tener habitación propia, diferencias en el ambiente de estudio

- Duración del plazo de renta del dormitorio versus departamento o casa

- Dónde planeas vivir en verano, qué planeas hacer durante ese tiempo

PIENSELO A TRAVÉS: Administración de Pequeñas Empresas

Muchos estudiantes que estudian contabilidad gerencial trabajarán para una pequeña empresa, y algunos incluso pueden ser dueños de una pequeña empresa. Para operar una pequeña empresa, se necesita una comprensión de la contabilidad gerencial, entre otras habilidades. La Administración de Pequeñas Empresas de Estados Unidos es una agencia dentro del gobierno federal que tiene el único propósito de apoyar a las pequeñas empresas. Puedes encontrar una gran cantidad de información en su página web, https://www.sba.gov/.

- ¿Cuáles son algunos de los pasos para crear una pequeña empresa?

- ¿Cuáles son las diez razones principales que se dan para un fracaso empresarial?

- ¿Cómo podría una comprensión de la contabilidad gerencial ayudar al dueño de una pequeña empresa?

Notas al pie

- “Misión y Visión”. DOW. https://www.dow.com/en-us/about-dow/...ion-and-vision

- “Nuestra declaración de misión de Starbucks”. Starbucks. https://www.starbucks.com/about-us/c...sion-statement

- “Acerca de.” Google. https://www.google.com/about/