1.2: Distinguir entre Contabilidad Financiera y Gerencial

- Page ID

- 59076

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Ahora que tiene un conocimiento básico de la contabilidad gerencial, considere cómo es similar y diferente de la contabilidad financiera. Después de completar una clase de contabilidad financiera, muchos estudiantes no esperan otro semestre de débitos, créditos y entradas de diario. Agradecidamente, la contabilidad gerencial es muy diferente de la contabilidad financiera. También conocida como contabilidad de gestión o contabilidad de costos, la contabilidad gerencial proporciona información a los gerentes y otros usuarios dentro de la empresa con el fin de tomar decisiones más informadas. Los roles primordiales de los gerentes (planeación, control y evaluación) conducen a la distinción entre contabilidad financiera y gerencial. El objetivo principal de la contabilidad de gestión es proporcionar información útil a los gerentes para asistirlos en la planeación, control y evaluación de roles.

A diferencia de la contabilidad gerencial, la contabilidad financiera se rige por reglas establecidas por el Consejo de Normas de Contabilidad Financiera (FASB), un consejo independiente integrado por profesionales contables que determinan y dan a conocer los estándares de contabilidad y presentación de informes financieros en Estados Unidos. Las empresas más grandes que cotizan en bolsa también se rigen por la Comisión de Bolsa y Valores de Estados Unidos (SEC), en la forma de los principios contables generalmente aceptados (GAAP), el conjunto común de reglas, estándares y procedimientos que las empresas que cotizan en bolsa deben seguir cuando están componiendo sus estados financieros.

La contabilidad financiera proporciona información que permite a los accionistas, acreedores y otras partes interesadas tomar decisiones informadas. Esta información puede ser utilizada para evaluar y tomar decisiones para una empresa individual o para comparar dos o más empresas. Sin embargo, la información proporcionada por la contabilidad financiera es principalmente histórica y, por lo tanto, no es suficiente y a menudo se sintetiza demasiado tarde para ser demasiado útil para la administración. La contabilidad gerencial tiene un enfoque más específico, y la información es más detallada y más oportuna. La contabilidad gerencial no se rige por los GAAP, por lo que existe una flexibilidad interminable en los tipos de informes e información recopilada. Los contadores gerenciales calculan y administran regularmente escenarios “qué pasaría si” para ayudar a los gerentes a tomar decisiones y planificar las necesidades futuras del negocio. Así, la contabilidad gerencial se enfoca más en el futuro, mientras que la contabilidad financiera se enfoca en informar lo que ya sucedió. Además, la contabilidad gerencial utiliza datos no financieros, mientras que la contabilidad financiera se basa únicamente en datos financieros.

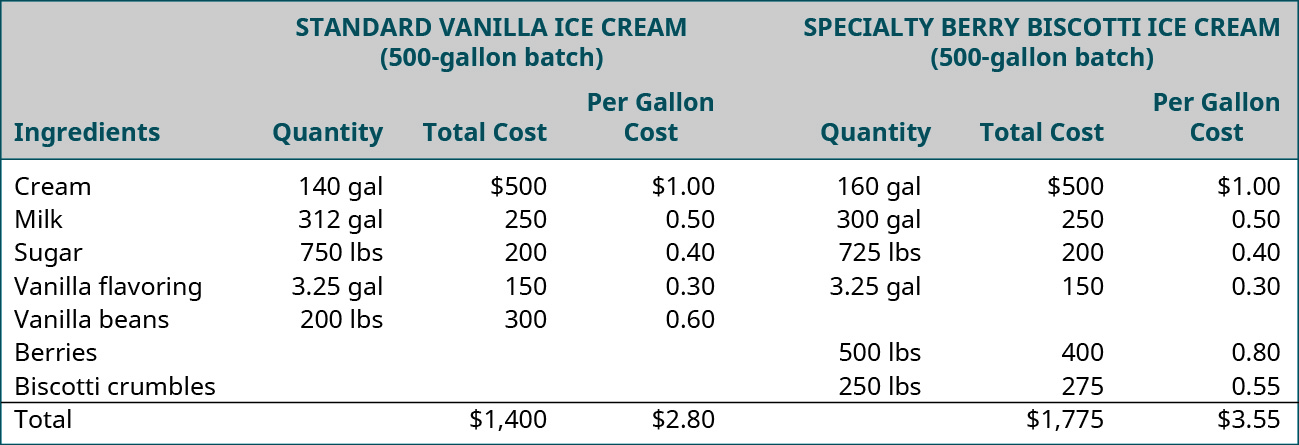

Por ejemplo, Daryn's Dairy fabrica muchos productos lácteos orgánicos diferentes. Los gerentes de Daryn necesitan rastrear sus costos para ciertos trabajos. Uno de los helados más vendidos de la compañía es su variedad de temporada; se introduce un nuevo sabor cada tres meses y se vende solo por un periodo de seis meses. El costo de estos helados especiales es diferente al costo de los sabores estándar por razones como los ingredientes únicos o caros y el empaque especial. Daryn quiere comparar los costos involucrados en la elaboración del helado de especialidad y los involucrados en la elaboración de los sabores estándar del helado. Este análisis requerirá que Daryn rastree no solo el costo de los materiales que entran en el producto, sino también las horas de trabajo y el costo de la mano de obra, más otros costos, conocidos como costos generales (renta, electricidad, seguros, etc.), que se incurren en la producción de los diversos helados. Una vez que se conocen los costos totales tanto para el helado de especialidad como para el helado de sabor estándar, se puede determinar el costo por unidad para cada tipo. Este tipo de análisis ayudan a una empresa a evaluar cómo establecer precios, evaluar la necesidad de ingredientes nuevos o sustitutos, administrar adiciones y eliminaciones de productos y tomar muchas otras decisiones. La figura\(\PageIndex{1}\) muestra un ejemplo de un análisis de costos de materiales de Daryn's Dairy utilizado para comparar el costo de los materiales para producir\(500\) galones de su sabor estándar más vendido, la vainilla, con uno de sus helados especiales, Very Berry Biscotti.

Comparativo de Contabilidad Financiera y Gerencial

La contabilidad gerencial y financiera son utilizadas por todas las empresas, y existen diferencias importantes en sus funciones de presentación de informes. Esas diferencias se detallan en la Figura\(\PageIndex{2}\).

Usuarios de Reportes

La información generada a partir de los informes de los contadores financieros tiende a ser utilizada principalmente por usuarios externos, incluidos los acreedores, autoridades fiscales y reguladores, inversionistas, clientes, competidores y otros ajenos a la empresa, quienes se basan en los estados financieros e informes anuales para acceder a información sobre una empresa con el fin de tomar decisiones más informadas. Dado que estas personas externas no tienen acceso a los documentos y registros utilizados para elaborar los estados financieros, dependen de los Principios Contables Generalmente Aplicados (GAAP). Estos usuarios externos también dependen en gran medida de la preparación de auditorías que realizan las firmas de contabilidad pública, bajo los lineamientos y estándares del Instituto Americano de Contadores Públicos Certificados (AICPA), la Comisión de Bolsa y Valores de Estados Unidos (SEC), o la Public Company Accounting Oversight Tablero (PCAOB).

La información contable gerencial es recabada y reportada para un propósito más específico para los usuarios internos, aquellos dentro de la empresa u organización que son responsables de administrar los intereses comerciales de la compañía y ejecutar decisiones. Estos usuarios internos pueden incluir administración en todos los niveles en todos los departamentos, propietarios y otros empleados. Por ejemplo, en el proceso de desarrollo del presupuesto, una compañía como Tesla puede querer proyectar los costos de producir una nueva línea de automóviles. Los contadores gerenciales podrían crear un presupuesto para estimar los costos, como partes y mano de obra, y una vez iniciado el proceso de fabricación, pueden medir los costos reales, determinando así si están por encima o por debajo de sus montos presupuestados. Aunque terceros podrían estar interesados en esta información, empresas como Tesla, Microsoft y Boeing gastan cantidades significativas de tiempo y dinero para mantener en secreto su información patentada. Por lo tanto, estos informes presupuestarios internos sólo están disponibles para los usuarios correspondientes. Si bien puede encontrar un horario de costo de bienes vendidos en los estados financieros de las empresas que cotizan en bolsa, es difícil para terceros desglosarlo para identificar los costos individuales de los productos y servicios.

LINK AL APREN

Investopedia es considerada como el mayor recurso de educación financiera en Internet en el mundo. Hay muchos videos cortos y útiles que explican diversos conceptos de contabilidad gerencial. Mira este video explicando la contabilidad gerencial y lo útil que puede ser para muchos tipos diferentes de gerentes aprender más.

Tipos de Informes

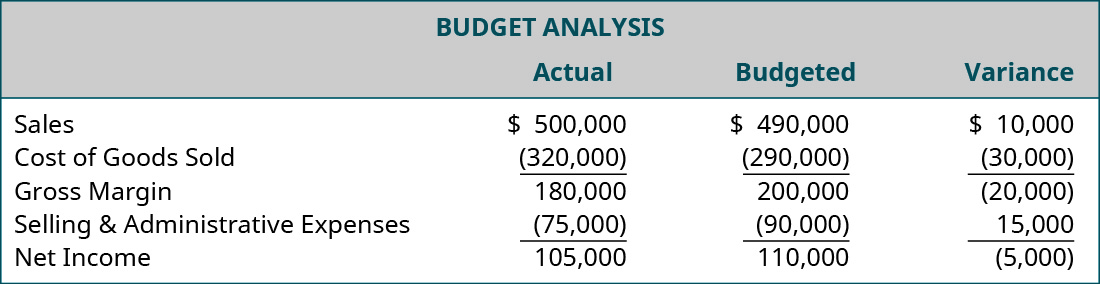

La información contable financiera se comunica a través de informes, como los estados financieros. Los estados financieros suelen incluir un balance general, un estado de resultados, un estado de flujo de efectivo, un estado de ganancias retenidas y notas al pie de página. La información contable gerencial también se comunica a través de informes. Sin embargo, los reportes son más detallados y específicos y pueden ser personalizados. Un ejemplo de un informe de contabilidad gerencial es un análisis presupuestal (reporte de varianza) como se muestra en la Figura\(\PageIndex{3}\). Otros informes pueden incluir costo de bienes fabricados, hojas de costos de pedidos de trabajo e informes de producción. Dado que la contabilidad gerencial no se rige por los GAAP u otras restricciones, es importante que el creador de los informes divulgue todos los supuestos utilizados para realizar el informe. Dado que los informes se utilizan internamente, y normalmente no se publican al público en general, la presentación de cualquier suposición no tiene que seguir ninguna pauta de toda la industria. Cada organización es libre de estructurar sus informes en el formato que organice su información de la mejor manera para ello.

Este tipo de análisis ayuda a la gerencia a evaluar qué tan efectivos fueron para llevar a cabo los planes y cumplir con los objetivos de la corporación. Verás muchos ejemplos de reportes y análisis que pueden ser utilizados como herramientas para ayudar a la gerencia a tomar decisiones.

Piense a través de: Error de proyección

Se encuentra trabajando como contador en el área de proyectos especiales y presupuestos de Sturm, Ruger & Company, una firma de abogados que actualmente se especializa en derecho concursal. Para atender mejor y de manera más eficiente a sus clientes, la compañía está tratando de decidir si ampliar o no sus servicios y ofrecer asesoría crediticia, monitoreo crediticio, reconstrucción de crédito y servicios de protección de identidad. El presidente acude a usted y pide algunas proyecciones de ventas e ingresos. A él le gustaría que se hicieran las proyecciones en tres días para que pueda presentar los resultados a la junta directiva en la reunión anual.

Trabajas incansablemente durante dos días seguidos compilando proyecciones de ventas e ingresos para elaborar los informes. El informe se entrega al presidente justo antes de que llegue la junta.

Cuando regresas a tu oficina, empiezas a limpiar algunos de los materiales que usaste en tu reporte, y descubres un error que hace que todas tus proyecciones sean significativamente exageradas. Usted pregunta al asistente administrativo del presidente si el presidente ha presentado el informe a la mesa directiva, y encuentra que lo había mencionado pero aún no ha dado el informe completo.

¿Qué harías?

- ¿Cuáles son las preocupaciones éticas en esta materia?

- ¿Cuáles serían los resultados de decirle al presidente su error?

- ¿Cuáles serían los resultados de no decirle al presidente su error?

Frecuencia de los Informes

Los estados financieros suelen generarse trimestralmente y anualmente, aunque algunas entidades también requieren estados mensuales. Se trata de mucho trabajo en la creación de los estados financieros, y cualquier ajuste a las cuentas debe hacerse antes de que se puedan producir los estados financieros. Se debe realizar un inventario de conteo físico para ajustar el inventario y costo de las cuentas de bienes vendidos, se debe calcular e ingresar la depreciación, todas las cuentas de activos prepagados deben revisarse para realizar ajustes, y así sucesivamente. Los informes anuales no se finalizan durante varias semanas después del cierre del año, debido a que se basan en datos históricos; para una empresa que cotiza en una de las principales bolsas de valores o regionales, debe contar con una auditoría de los estados financieros realizada por un contador público certificado independiente. Esta auditoría no puede concluirse hasta después del cierre del ejercicio fiscal de la compañía, ya que los auditores necesitan acceder a toda la información de la compañía para ese año. Para las empresas que son de propiedad privada, normalmente no se requiere una auditoría. Sin embargo, los prestamistas potenciales podrían requerir una auditoría independiente.

Por el contrario, los gerentes pueden obtener rápidamente información contable gerencial. No se necesitan auditores externos e independientes, y no es necesario esperar hasta el fin del año. Las proyecciones y estimaciones son adecuadas. Los gerentes deben entender que para obtener información rápidamente, deben aceptar menos precisión en el reporte. Si bien hay varios informes que se crean de forma regular (por ejemplo, informes de presupuestos y varianza), muchos informes de gestión se producen según sea necesario.

Propósito de los informes

El propósito general del reporte de estados financieros es proporcionar información sobre los resultados de las operaciones, la posición financiera y los flujos de efectivo de una organización. Estos datos son útiles para una amplia gama de usuarios con el fin de tomar decisiones económicas. El propósito de los informes realizados por los contadores de gestión es más específico para los usuarios internos. Los contadores de gestión ponen a disposición la información que podría ayudar a las empresas a aumentar su desempeño y rentabilidad. A diferencia de los informes financieros, los informes de gestión se centran en los componentes del negocio. Al dividir el negocio en secciones más pequeñas, una empresa es capaz de entrar en los detalles y analizar los segmentos más pequeños del negocio.

Una comprensión de la contabilidad gerencial ayudará a cualquier persona en el mundo empresarial a determinar y comprender los costos de los productos, analizar los puntos de equilibrio y presupuestar los gastos y el crecimiento futuro (que se cubrirá en otras partes de este curso). Como gerente, director ejecutivo o propietario, necesitas tener a mano información para responder a este tipo de preguntas:

- ¿Mis ganancias son más altas este trimestre respecto al último trimestre?

- ¿Tengo suficiente flujo de caja para pagar a mis empleados?

- ¿Mis trabajos tienen un precio correcto?

- ¿Mis productos tienen un precio correcto para que pueda obtener el beneficio que necesito obtener?

- ¿Quiénes son mis empleados más productivos y menos productivos?

En el mundo de los negocios, la información es poder; dicho simplemente, cuanto más sepa, típicamente, mejores serán sus decisiones. La contabilidad gerencial proporciona retroalimentación basada en datos para estas decisiones que pueden ayudar a mejorar la toma de decisiones a largo plazo. Los gerentes de negocios pueden aprovechar esta poderosa herramienta para que sus negocios sean más exitosos, porque la contabilidad de gestión agrega valor a la toma de decisiones comerciales comunes. Toda esta información fácilmente disponible puede conducir a grandes mejoras para cualquier negocio.

Foco de Informes

Debido a que la contabilidad financiera suele enfocarse en la empresa en su conjunto, los usuarios externos de esta información optan por invertir o prestar dinero a toda la empresa, no a un departamento o división dentro de la compañía. Por lo tanto, el enfoque global de la contabilidad financiera es comprensible.

Sin embargo, el enfoque de la contabilidad de gestión suele ser diferente. Los reportes gerenciales están más enfocados en divisiones, departamentos o cualquier componente de un negocio, hasta individuos. Los gerentes de nivel medio e inferior suelen ser responsables de subconjuntos más pequeños dentro de la compañía.

Los gerentes necesitan informes contables que se ocupen específicamente de su división y sus actividades específicas. Por ejemplo, los gerentes de producción son responsables de su área específica y los resultados dentro de su división. En consecuencia, estos gerentes de producción necesitan información sobre los resultados obtenidos en su división, así como los resultados individuales de los departamentos dentro de la división. La compañía puede dividirse en segmentos en función de lo que necesitan los gerentes, por ejemplo, ubicación geográfica, línea de productos, datos demográficos de los clientes (por ejemplo, género, edad, raza) o cualquiera de una variedad de otras divisiones.

Naturaleza de los informes

Tanto los informes financieros como los informes gerenciales utilizan información contable monetaria, o información relacionada con el dinero o la moneda. Los informes financieros utilizan datos del sistema contable que se recogen a partir del reporte de transacciones en forma de asientos de diario y luego se agregan a estados financieros. Esta información es de naturaleza monetaria. La contabilidad gerencial utiliza parte de la misma información financiera que la contabilidad financiera, pero gran parte de esa información se desglosará a un nivel más detallado. Por ejemplo, en la información financiera, se necesitan ventas netas para la cuenta de resultados. En la contabilidad gerencial, es probable que la cantidad y el valor en dólares de las ventas de cada producto sean más útiles. Además, la contabilidad gerencial utiliza una cantidad significativa de información contable no monetaria, como cantidad de material, número de empleados, número de horas trabajadas, etc., que no se relaciona con el dinero o la moneda.

Verificación de Informes

Los informes financieros se basan en la estructura. Se generan utilizando principios aceptados que se hacen cumplir a través de un vasto conjunto de reglas y lineamientos, también conocidos como GAAP. Como se mencionó anteriormente, las empresas que cotizan en bolsa deben tener sus estados financieros auditados anualmente, y las empresas que no cotizan en bolsa también pueden ser obligadas a que sus estados financieros sean auditados por sus acreedores. La información generada por los contadores de gestión está destinada al uso interno de las divisiones, departamentos o ambos de la compañía. No hay reglas, lineamientos o principios a seguir. La contabilidad gerencial es mucho más flexible, por lo que el diseño del sistema de contabilidad gerencial es difícil de estandarizar, y la estandarización es innecesaria. Depende de la naturaleza de la industria. Diferentes empresas (incluso diferentes gerentes dentro de una misma compañía) requieren información diferente. El tema más importante es si el reporte es útil para los propósitos de planeación, control y evaluación.

Ejemplo\(\PageIndex{1}\): Daryn’s Dairy

Supongamos que Daryn's Dairy te ha contratado como analista de mercado. Su primera tarea es evaluar las ventas de varios helados estándar y especiales dentro de la región del Medio Oeste donde opera Daryn's Dairy. También es necesario determinar los sabores de helado más vendidos en otras regiones de Estados Unidos así como los patrones de venta de los sabores. Por ejemplo, ¿algunos sabores se venden mejor que otros en diferentes épocas del año, o algunos de los más vendidos se venden como sabores de edición limitada? Recuerde que uno de los objetivos estratégicos de la compañía es aumentar la participación de mercado, y el primer paso para cumplir con este objetivo es vender su producto en 10 por ciento más tiendas dentro de su mercado actual, por lo que su investigación ayudará a la gerencia de nivel superior a llevar a cabo los objetivos de la compañía. ¿Dónde recogerías la información? ¿Qué tipo de información necesitarías? ¿Dónde encontrarías esta información? ¿Cómo determinaría la empresa el impacto de este tipo de cambios en el negocio? Si se implementa, ¿qué información necesitaría para evaluar el éxito del plan?

Solución

Las respuestas variarán. Respuesta de muestra:

¿Dónde recogerías la información? ¿Dónde encontrarías esta información?

- La información actual de ventas de la compañía se obtendría a partir de informes internos de la compañía y registros que detallan la venta de cada tipo de helado incluyendo volumen, costo, precio y ganancias por sabor.

- Las ventas de helados de otras empresas pueden ser más difíciles de obtener, pero las notas al pie de página y la información complementaria a los informes anuales de esas empresas que se están analizando, así como las revistas de comercio de la industria, probablemente serían buenas fuentes de información.

¿Qué tipo de información necesitarías?

- Algunos de los tipos de información que se necesitarían serían el volumen de ventas de cada sabor (número de galones), cuánto tiempo se ha vendido cada sabor, ya sea que los sabores estacionales o de edición limitada se produzcan y se vendan solo una vez o son rotativos, examinándose el tamaño del mercado (número de hogares), si las otras empresas venden productos similares (orgánicos, todos naturales, etc.), el ingreso medio de los consumidores u otra información para evaluar la disposición de los consumidores a pagar por los productos orgánicos, y así sucesivamente.

¿Cómo determinaría Daryn's Dairy el impacto de este tipo de cambio en el negocio?

- La gerencia evaluaría el costo para expandirse a nuevas tiendas en su mercado actual en comparación con los ingresos potenciales de vender sus productos en esas tiendas con el fin de evaluar la capacidad de la expansión potencial para generar ganancias para la compañía.

Si se implementa, ¿qué información necesitaría Daryn's Dairy para evaluar el éxito del plan?

- La gerencia mediría la rentabilidad de vender cualquier producto nuevo, expandirse a nuevas tiendas en su mercado actual, o ambas para determinar si la implementación del plan fue un éxito. Si el plan es un éxito y la compañía está generando ganancias, la compañía continuará buscando formas de mejorar la eficiencia y la rentabilidad. Si el plan no es un éxito, la compañía determinará las razones (costo para producir demasiado alto, precio de venta demasiado alto, volumen demasiado bajo, etc.) y hará un nuevo plan.