1.5: Describir las tendencias en el entorno empresarial actual y analizar su impacto en la contabilidad

- Page ID

- 59049

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

El entorno empresarial nunca descansa. Las regulaciones siempre están cambiando, la competencia global continúa aumentando y la tecnología proporciona una interrupción continua. La contabilidad de gestión siempre está evolucionando debido a los cambios en el entorno empresarial. Los tipos de información necesaria y obtenible han cambiado significativamente con el tiempo.

Muchas áreas de empleo están impactando a los negocios y a la función de contabilidad gerencial hoy en día. Por ejemplo, más del\(60\) porcentaje de los trabajadores en Estados Unidos están empleados dentro de las industrias de servicios, como agencias gubernamentales, firmas de mercadotecnia, firmas de contabilidad y aerolíneas. Las industrias de salud y servicios sociales se han duplicado en tamaño. No obstante, a medida que ha aumentado el número de empleos de servicios, el número de empleos manufactureros, como porcentaje de todos los empleos, ha ido disminuyendo. 1 Una de las principales razones de la disminución de los empleos manufactureros es la automatización y otros cambios tecnológicos.

¿En qué se diferencian las industrias de servicios de las organizaciones de La diferencia fundamental es el producto que venden. La compañía de servicios, como una firma de mercadotecnia, legal o consultoría, produce bienes intangibles, lo que significa que el producto no tiene sustancia física. Las empresas manufactureras producen bienes tangibles, que los clientes pueden manejar y ver. Esto lleva a otra diferencia significativa entre las empresas manufactureras y las firmas de servicios: el inventario. Las firmas de servicios, a diferencia de la manufactura, no cuentan con grandes inventarios, porque no hay producto tangible. La manufactura tendrá inventarios de materias primas, de bienes que estén en proceso de ser producidos y bienes que hayan sido concluidos pero que aún no se hayan vendido. Los contadores gerenciales deben rastrear toda esta información para las empresas manufactureras. Sin embargo, todavía se necesitan contadores gerenciales dentro de las empresas basadas en servicios para rastrear el tiempo, los materiales y los gastos generales. Por ejemplo, Boeing Company es un fabricante de aviones. Sus contadores deben rastrear varios tipos diferentes de categorías de inventario, mano de obra directa y costos generales, entre otras cosas. Uno de los clientes de Boeing, Delta Air Lines, es una compañía basada en servicios. Los contadores gerenciales de la aerolínea también son responsables de seguir los costos, pero sus informes están dirigidos a medidas específicas de la industria, como márgenes de operación, ingresos por millas de pasajeros, factores de carga y rendimiento de pasajeros, entre otros.

Gran parte de la contabilidad gerencial se centra en la manufactura. Sin embargo, las técnicas utilizadas para la contabilidad de costos para las empresas manufactureras también se pueden aplicar a organizaciones basadas en servicios. El primero desarrollaría un cronograma de costo de bienes manufacturados, y el segundo necesitaría un horario de costo de servicio. La estructura de los informes es principalmente la misma, pero los encabezamientos de las secciones reflejarían el tipo de organización.

Tecnología

Las entidades empresariales siempre buscan formas de aprovechar la tecnología. Cualquier tipo de tecnología que pueda aumentar la producción, reducir costos o aumentar la seguridad atraerá la atención del mundo empresarial. Hay muchas áreas de tecnología que las empresas ya han utilizado, pero para seguir cosechando esos beneficios, estas empresas necesitan adaptarse rápidamente con la tecnología empresarial cada vez más avanzada.

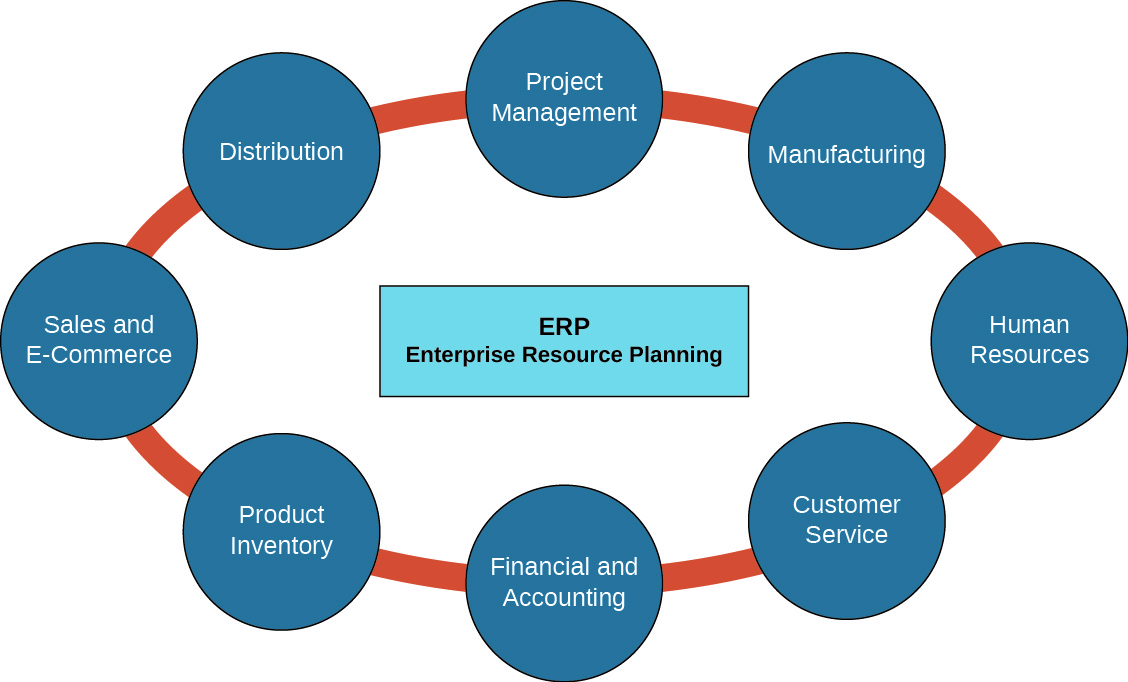

Las empresas tienen la capacidad de integrar muchos de sus procesos de negocio a través de sistemas de planificación de recursos empresariales (ERP), que ayudan a las empresas a optimizar sus operaciones y ayudan a la administración a responder rápidamente a los cambios. A pesar de que son caros, estos sistemas ayudan a aliviar las complicaciones que surgen de los sistemas de negocios que no se coordinan entre sí. Por ejemplo, una compañía puede tener muchos sistemas individuales diferentes para cada función: los recursos humanos pueden tener un sistema para rastrear los beneficios de seguro, capacitación y programas de jubilación de los empleados, mientras que la nómina puede tener un programa que rastrea las ganancias, impuestos, deducciones e información de depósito directo de los empleados. Gran parte de la información que recogen recursos humanos y nóminas es la misma. Tener un sistema con diferentes silos es mucho más eficiente que tener dos sistemas separados. La administración debe conocer y adaptarse a cualquier tipo de sistema que tenga el negocio, ya sea un ERP o varios sistemas independientes que no puedan coordinar la información (Figura\(\PageIndex{1}\)).

Los negocios han estado a la vanguardia del avance de la tecnología. A medida que los sistemas informáticos se desarrollaron a lo largo del siglo XX, trajeron consigo el potencial de muchos beneficios, pero el mundo empresarial necesitaba adaptar y transformar su infraestructura. En los últimos cuarenta años, los activos tangibles (edificios, maquinaria y vehículos) han disminuido del 80 por ciento del valor de una compañía a un\(15\) porcentaje, mientras que los activos intangibles (marcas, patentes y competencias) se encuentran ahora en un promedio de\(85\) por ciento del valor de una compañía. Puede ser difícil darle valor a algunos de los activos intangibles, pero no es difícil darse cuenta de que sí tienen valor. JetBlue tiene la lealtad de marca número uno de todas las aerolíneas norteamericanas. Apple ha construido un reino en torno a la lealtad a la marca. Los activos intangibles pueden dar a una empresa una ventaja competitiva, atraer a los consumidores y proteger la confianza cerebral de la organización.

Los avances tecnológicos pueden afectar directamente los reportes contables gerenciales, a través de estimaciones de costos generales. Históricamente, los gastos generales se calculaban típicamente sobre la base de relaciones relativamente sencillas, como los costos laborales directos o las horas de trabajo directas. Con los avances a través de la automatización, en muchos casos, los costos directos de mano de obra son mucho más bajos y ya no son relevantes en los costos generales de computación. La automatización es un método de uso de sistemas como computadoras o robots para operar diferentes procesos y maquinaria para mejorar las eficiencias y reducir los costos laborales directos. Las empresas utilizan la automatización para eliminar las etapas complejas y superfluas de un proceso con el fin de agilizar la práctica. En esencia, se está negociando mano de obra para la producción de máquinas. Industrias como la producción de automóviles son excelentes ejemplos. Este intercambio de mano de obra directa por mayores costos en gastos generales para factores tales como la depreciación de maquinaria se abordará en Costos de Órdenes de Trabajo y Costos de Procesos sobre el cálculo de costos de producción.

LINK AL APREN

La automatización ha cambiado la producción de automóviles en los últimos\(100\) años. Este video de 100 segundos de Ford Motor Company sobre automatización demuestra este concepto.

Con el crecimiento de Internet y la velocidad con la que se comparte la información, las empresas ahora pueden comunicarse con empleados de todo el mundo en cuestión de segundos. Esto ha hecho que la externalización sea común en ciertos sectores. La externalización es la contratación de trabajadores fuera de la empresa que realizan sus tareas dentro o fuera del país. La mayoría de los empleos exportados han ido a países menos desarrollados, donde hay menores costos de mano de obra. La externalización ahorra dinero a la empresa en mano de obra y costos generales y se ha convertido en una tendencia importante en los últimos años. Cada vez son más las organizaciones, tanto grandes como pequeñas, ahora utilizan la externalización como una forma de hacer crecer sus entidades sin agregar costos adicionales de mano de obra y gastos generales. La externalización permite a una empresa enfocarse en sus propias competencias y contratar a esas fuentes externas para que se ocupen de otras tareas.

Otra tecnología que se está extendiendo rápidamente es la identificación por radiofrecuencia (RFID). Esta tecnología utiliza campos electromagnéticos para identificar y rastrear rutinariamente etiquetas de inventario que se han adherido a los objetos. Las etiquetas contienen información que ha sido almacenada por medios electrónicos. Las etiquetas RFID pueden fabricarse en muchas formas y tamaños y encerrarse en muchos materiales diferentes. Estos pequeños dispositivos tienen ventajas sobre el código de barras común. No es necesario que se posicionen con precisión sobre el escáner y no se pueden manipular como códigos de barras. Esta tecnología se ha utilizado durante muchos años en la identificación y seguimiento de mascotas perdidas, pero se consideró demasiado costosa para un uso más extenso en la industria. Con los avances en los últimos años, los dispositivos RFID ahora se ven como dispositivos de control “desechables”. Una compañía firmó recientemente un contrato para vender\(500\) millones de etiquetas RFID a un costo de alrededor de diez centavos por dispositivo. Otros usos actuales incluyen etiquetas antirrobo adheridas a mercancía, chips de tarjetas de crédito y transpondedores de servicio pesado utilizados en contenedores de envío. Los nuevos usos que se investigan incluyen chips RFID en pasaportes, alimentos y personas.

PIENSE A TRAVÉS DE:

Con el incremento de los negocios globales y la competencia, se ha incrementado el enfoque en la externalización con el fin de reducir costos. Como aprendiste, la externalización implica contratar a una compañía externa para que brinde servicios o productos en lugar de hacerlos producidos internamente.

Por ejemplo, usted es el vicepresidente de operaciones de una firma manufacturera. Otras firmas similares a la suya han externalizado parte del ensamblaje del producto. Estimas que podrías ahorrar una cantidad significativa de dinero en salarios y beneficios, ya que dejarías ir aproximadamente a diez trabajadores si subcontratas. ¿Subcontratarías? ¿Por qué o por qué no?

Prácticas Lean

Todas las empresas quieren tener éxito. Esto requiere tratar continuamente de mejorar la función de la organización. Un modelo de negocio delgado es aquel en el que una empresa se esfuerza por eliminar el desperdicio en sus productos, servicios y procesos, sin dejar de cumplir con la misión de la compañía. Este tipo de modelo fue implementado originalmente por el fabricante de automóviles japonés, Toyota Motor Corporation, poco después del final de la Segunda Guerra Mundial. Las implicaciones de que una organización adopte un modelo de negocio lean pueden ser la mejora general del negocio, pero un modelo de negocio lean puede ser difícil de implementar porque a menudo requiere que se reajusten y coordinen todos los sistemas y procedimientos que sigue una organización. La contabilidad gerencial juega un papel vital en el éxito y la implementación de un modelo de negocio lean al proporcionar información precisa de evaluación de costos y desempeño. Las entidades deben comprender la naturaleza y las fuentes de los costos y desarrollar sistemas que encapsulen los costos con precisión. Cuanto mejor esté una organización en el control de costos, más podrá mejorar su desempeño financiero general. La mejora continua es el proceso de fabricación que rechaza las ideas de “lo suficientemente bueno”. Es un esfuerzo continuo para mejorar procesos, productos, servicios y prácticas. Esta filosofía ha llevado a las organizaciones a adoptar prácticas como la gestión de la calidad total, la fabricación justo a tiempo y Lean Six Sigma. Las ideas fundamentales de todas ellas implican la mejora continua; difieren solo en el enfoque.

La gestión de la calidad total (TQM) se concentra en la mejora de la calidad y aplica este referente a todos los aspectos de las actividades empresariales. En TQM, la dirección y los empleados buscan revelar desperdicios y errores, agilizar la cadena de suministro, mejorar las relaciones con los clientes y confirmar que los empleados están informados y debidamente capacitados. El objetivo de TQM es la mejora continua al concentrarse en la resolución sistemática de problemas y el servicio al cliente. Se utilizan métodos científicos para estudiar lo que tiene éxito y lo que no, y luego se implementan las mejores prácticas en toda la organización.

No obstante, la búsqueda de la calidad total le costará dinero a la empresa. Con la ayuda de contadores de gestión, las empresas pueden rastrear estos costos y pronosticar si las mejoras eventualmente ahorrarán dinero a la organización en el futuro.

La fabricación justo a tiempo (JIT) es un sistema de inventario que las empresas utilizan para aumentar la eficiencia y disminuir los desechos al recibir bienes solo cuando son necesarios dentro del proceso de producción, reduciendo así los costos de almacenamiento. Este método requiere una previsión precisa. Los contadores gerenciales trabajan en conjunto con los planificadores de compras y producción para mantener el flujo de materiales preciso y eficiente.

Este método fue iniciado por Toyota Motor Corporation, y se ha expandido a muchas otras organizaciones manufactureras en todo el mundo. Toyota dio el ejemplo al controlar sus niveles de inventario confiando en su cadena de suministro para entregar las materias primas que necesitaba para construir sus autos. Las partes llegaron justo como se necesitaban, no antes ni después.

Una de las principales ventajas de la fabricación JIT es la reducción de costos al erradicar las necesidades de almacenamiento en almacén. Las organizaciones, a su vez, tienden a gastar menos dinero en materias primas debido a una reducción en el deterioro y el desperdicio. Otra ventaja es que las empresas pueden pasar fácilmente del ensamblaje de un producto al ensamblaje de otro.

Las desventajas de la fabricación JIT comienzan con su complejidad. Al pasar de un enfoque de fabricación tradicional a un enfoque JIT, la gerencia debe reconfigurar todo el flujo del proceso de producción, desde el uso inicial de las materias primas hasta la salida del bien acabado final. Otra desventaja de la fabricación JIT es que hace que las organizaciones sean más susceptibles a las interrupciones en la cadena de suministro. Si un proveedor de materias primas tiene una huelga laboral, problemas climáticos, una avería de la maquinaria o alguna otra catástrofe y no puede entregar los materiales a tiempo, ese proveedor puede cerrar todo un proceso de producción y retrasar la entrega de los productos terminados. Un ejemplo de esto ocurrió en 2011 después de que un tsunami y terremoto azotaron a Japón e interrumpieron la producción en un proveedor crítico de autopartes. Las instalaciones de General Motors (GM) en Estados Unidos anunciaron que tendrían que cerrar plantas de ensamblaje donde no podrían continuar la producción sin las piezas de Japón.

Lean Six Sigma (LSS) es un programa de control de calidad que depende del esfuerzo combinado de muchos miembros del equipo para mejorar el rendimiento eliminando analíticamente los desechos y disminuyendo las variaciones entre los productos. El componente lean de LSS es el concepto de que cualquier cosa que no sea necesaria en un producto o servicio, o cualquier paso innecesario que exista, agrega costo al producto o servicio y por lo tanto debe considerarse desperdicio y eliminado. El componente Six Sigma de LSS tiene que ver con la eliminación de defectos. Esencialmente, a medida que una empresa se vuelve más delgada, también debería ser capaz de reducir los defectos en la fabricación o en la prestación de un servicio. Menos defectos se suman al ahorro de costos debido a la necesidad de menos productos reelaborados, menos llamadas de servicio repetidas y, por lo tanto, clientes más satisfechos. Fue desarrollado por Motorola en 1986 y enfatizó la mejora del tiempo de ciclo y la reducción de defectos. Este proceso ha demostrado ser una poderosa manera de mejorar la eficiencia y efectividad del negocio. A medida que las organizaciones continúan modificando y actualizando sus procesos para lograr una productividad óptima, deben ser flexibles. A partir de 2017, LSS se había convertido en una forma de pensar de gestión empresarial que se enfocaba en las necesidades de los clientes, la retención de clientes y la mejora de los productos y servicios comerciales. Hay muchos establecimientos, entre ellos Motorola, que ahora hacen entrenamiento LSS. Hay certificaciones que incluyen cinturón blanco, cinturón amarillo, cinturón verde, cinturón negro y cinturón negro maestro. Los cinturones significan el conocimiento de un empleado con respecto a LSS. Por ejemplo, un cinturón blanco comprende la terminología, la estructura y la idea de LSS e informa los problemas a los cinturones verdes o negros. Un cinturón verde generalmente administra proyectos LSS, y un cinturón negro maestro trabaja con la administración de nivel superior para encontrar las áreas en el negocio donde se necesita implementar LSS, lidera varios equipos de LSS y supervisa la implementación de esos proyectos.

Kaizen (japonés para cambiar para mejor) es otro proceso que a menudo se vincula a Six Sigma (Figura\(\PageIndex{2}\)). Los dos conceptos a menudo se utilizan juntos para mejorar los procesos, ya que ambos están diseñados para la mejora continua al eliminar los desechos y aumentar las eficiencias. El concepto de kaizen proviene de una antigua filosofía japonesa que implica trabajar continuamente hacia la perfección en todas las áreas de la vida. Fue adoptada en el mundo de los negocios después de la Segunda Guerra Mundial en un esfuerzo por reconstruir Japón. Se centra en hacer pequeños cambios cotidianos que se convierten en grandes mejoras a lo largo del tiempo. La clave detrás del éxito de kaizen viene de exigir que todos los empleados, desde el CEO en la parte superior, hasta los conserjes del piso de la tienda, participen haciendo recomendaciones para mejorar la organización. Desde el inicio del proceso, debe estar bien definido que se agradecen todas las recomendaciones y que no habrá resultados adversos para participar. Los trabajadores, en cambio, deben ser recompensados por cualquier modificación que avance en el lugar de trabajo. Los empleados se vuelven más seguros de sí mismos e invierten cuando ayudan a mejorar la empresa.

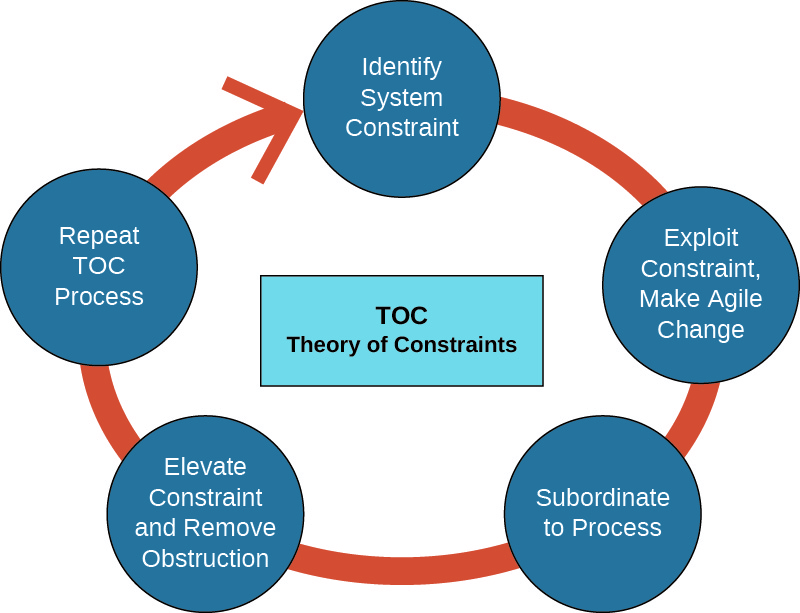

Otra práctica lean, la teoría de las restricciones (TOC), implica reconocer y eliminar cuellos de botella dentro de la cadena de valor que pueden estar limitando la rentabilidad de una organización. Esta filosofía, desarrollada por el Dr. Eliyahu M. Goldratt, es un valioso instrumento para mejorar las fallas en los procesos. El objetivo principal de esta metodología es eliminar obstrucciones, o restricciones, que se denominan “cuellos de botella”. Hay varios tipos de cuellos de botella con los que las organizaciones deben lidiar sin cesar. Un ejemplo ocurre en la tienda de abarrotes cuando está abarrotada y solo hay tres carriles de salida abiertos pero diez personas en cada línea. Obviamente, el cuello de botella se crea al tener muy pocos carriles de pago abiertos. El cuello de botella se puede mitigar abriendo más carriles de pago. Otros ejemplos se enumeran en Tabla\(\PageIndex{1}\).

| Cuello de botella | Ejemplos |

|---|---|

| Físico | Recursos para empleados, espacio limitado, recursos de equipo |

| Política | Trámites, reglamentos, contratos |

| Cultura | “Es la forma en que siempre lo hemos hecho” |

| Market | Tamaño del mercado, demanda de producto, naturaleza de la competencia |

Hay cinco pasos en el ciclo de mejora continua bajo TOC:

- Identificar la restricción del sistema.

- Decida la mejor manera de explotar la restricción y realizar cambios rápidos utilizando los recursos existentes.

- Subordinar todo lo demás al proceso para asegurar la alineación y soporte de las necesidades de la restricción.

- Eleve la restricción del sistema y determine si la restricción se ha desplazado a otra área en el proceso.

- Repita el proceso.

Este es un ciclo continuo; por lo tanto, una vez que se soluciona un cuello de botella, el siguiente cuello de botella debe abordarse de inmediato (Figura\(\PageIndex{3}\)).

Cuadro de mando equilibrado

El enfoque de cuadro de mando integral (BSC) utiliza medidas tanto financieras como no financieras para evaluar todos los atributos de los procedimientos de la organización. Este enfoque difiere del enfoque tradicional de utilizar únicamente medidas financieras para evaluar a una empresa. Si bien las medidas financieras son esenciales, son sólo una parte de lo que hay que evaluar. El cuadro de mando integral se enfoca tanto en medidas de alto nivel como de bajo nivel, utilizando el plan estratégico propio de la compañía. Este método evalúa la organización en cuatro perspectivas separadas:

- Financieros. Las medidas financieras son el foco principal del BSC, pero no las únicas medidas. Esta perspectiva plantea preguntas como si la organización está ganando dinero o si los accionistas están satisfechos.

- Cliente. El BSC también evalúa cómo se percibe la organización, desde la perspectiva del cliente. Esto mide la satisfacción del cliente, el crecimiento de nuevos clientes y la cuota de mercado.

- Proceso interno. La perspectiva de procedimientos y procesos internos observa cuán suavemente están funcionando las cosas. Esta perspectiva examinará la calidad, la eficiencia y el desperdicio en la medida en que se relacionan directamente con los productos o servicios.

- Aprendizaje y crecimiento/capacidad. Esta área evalúa la entidad y su desempeño desde el punto de vista del capital humano, la infraestructura, la cultura, la tecnología y otras áreas. ¿Los empleados colaboran y comparten información? ¿Todos tienen acceso a las últimas tendencias en formación y educación continua en sus áreas?

La principal ventaja de este enfoque es que ofrece a las organizaciones una manera de ver la causa y efecto en los objetivos. Por ejemplo, si una organización desea ganar más dinero para pagar mayores dividendos a sus accionistas, la organización necesitará aumentar la participación de mercado, mejorar la satisfacción del cliente o hacer crecer su base de clientes. Para hacer más felices a los clientes o ganar nuevos clientes, la organización podría tratar de reducir los defectos y aumentar la calidad general de los productos; para lograrlo, la organización podría volver a capacitarse u ofrecer nueva capacitación a sus empleados.

Globalización

El desarrollo de los negocios a través de la influencia internacional o la extensión de los aspectos sociales y culturales alrededor del mundo se conoce como globalización. Ha ampliado nuestras fronteras competitivas, dando a los clientes más alternativas. Los clientes pueden ordenar un artículo de otro país con el clic de un botón y tener ese artículo entregado en unos días o menos. ¿Cómo ha afectado la globalización a las empresas? No sólo deben elegir entre ordenar bienes o componentes a nivel global, sino que deben decidir en qué países vender sus bienes, y en qué empresas pueden ser capaces de establecer fábricas.

La globalización afecta a los contables de gestión de varias maneras. Las empresas necesitan información precisa en tiempo real para tomar buenas decisiones, por lo que se necesita información más oportuna y precisa. A medida que las empresas se expanden globalmente, los gerentes necesitan conocer el costo de operar a nivel internacional, así como las leyes, reglas y costumbres. La globalización también puede exponer a las empresas a mejoras en el manejo de un negocio.

Continúan los debates sobre las consecuencias positivas y negativas de la globalización en todos sus contextos. Las ventajas de la globalización incluyen ayudar a los países en desarrollo a crear empleos, desarrollar industrias, diferenciar y expandir sus mercados y mejorar su nivel de vida para sus ciudadanos. Algunos creen que la expansión de la cultura pop alrededor del mundo es una ventaja de la globalización cultural. Se ha multiplicado el intercambio de ideas, música, arte, lenguaje e ideales culturales. Al otro lado del debate, una crítica común a la globalización es que ha aumentado la disparidad de riqueza y, además, que las organizaciones del mundo occidental se han beneficiado mucho más que las de cualquier otra parte. También está el argumento de que la globalización está mejorando los niveles de vida a nivel mundial a medida que la industrialización se está expandiendo, pero está provocando el calentamiento global y el cambio climático, debido a los gases de efecto invernadero que emiten las fábricas. Adicionalmente, en algunas áreas ha dado lugar al abuso y mal uso de los recursos naturales y ha causado otras consecuencias perjudiciales.

¿Cómo afectan a las empresas estos diversos debates de globalización? Una empresa exitosa debe ser rentable para mantenerse en el negocio, pero la rentabilidad no es la única clave del éxito. Una empresa exitosa también debe considerar el entorno en el que opera, cultural, social, ambiental y económicamente, lo que requiere que las empresas evolucionen y se ajusten a medida que cambia cada uno de estos entornos. Esta evolución significa que las empresas deben evaluarse continuamente a sí mismas y su impacto en todos sus grupos de interés, que incluyen inversionistas, acreedores, gerencia, empleados, clientes, gobiernos y, ya sea directa o indirectamente, el mundo. Lo que las empresas utilizaron como medidas de éxito hace cuarenta años son diferentes de las medidas utilizadas hace veinte años, y esas son diferentes de las que se utilizan hoy y aún distintas de las que se necesitarán en el futuro. La contabilidad de gestión es el área en la que se generan o evalúan muchas de estas medidas cambiantes. Estas medidas no solo evalúan la rentabilidad de los productos o servicios, sino que determinan la mejor manera de evaluar y recompensar a los empleados y evaluar el costo-beneficio de las protecciones ambientales, el impacto de la automatización versus la externalización y el costo de capacitar y educar a los empleados.

CONSIDERACIONES ÉTICA: Ética

En un artículo en Business 2 Community, Kate Gerasimova se basa en su experiencia dentro de los entornos empresariales rusos y estadounidenses para discutir el papel de la ética en los esfuerzos comerciales globales. La ética son los principios, y los valores que los sustentan, que nos permiten determinar lo que está bien y lo que está mal. Según Gerasimova, la ética se divide en tres categorías: “código y cumplimiento, destino y valores, y alcance social”. 2 En el contexto empresarial global, también enfatiza la importancia de respetar las diferencias de valores que tienen los compañeros de trabajo, comunicarse honestamente en los tratos comerciales y generar confianza. Para ayudar en la aplicación del enfoque ético de la organización para hacer negocios en una cultura diferente, necesita desarrollar un conjunto de “valores fundamentales como base para las políticas globales y la toma de decisiones”. 3 Gerasimova señala que las organizaciones también deben considerar que “los clientes y compañeros de trabajo pueden tener una perspectiva diferente sobre la ética y el comportamiento adecuado que aquellos a los que estás acostumbrado”. Para abordar las diferentes perspectivas, una organización debe capacitar a sus empleados para que sean culturalmente sensibles a la vez que equilibra la necesidad de reglas y políticas con la capacidad de que los empleados sean flexibles y usen su imaginación.

Responsabilidad Social y Sustentabilidad

¿Qué es la sustentabilidad y qué tiene que ver con los negocios? La definición de las Naciones Unidas es “la capacidad de satisfacer las necesidades del presente sin comprometer la capacidad de las generaciones futuras para satisfacer sus propias necesidades”. 4 Por lo general, se considera que la sustentabilidad tiene tres componentes: económico, social y ambiental. Obviamente, un negocio no puede continuar hacia el futuro a menos que sea económicamente sólido; sin embargo, si mantiene su situación económica agotando demasiados recursos naturales o pagando salarios ilegales, entonces esa empresa no está practicando una buena responsabilidad social.

La responsabilidad social corporativa (RSC) es un programa de organización que evalúa y asume la responsabilidad de los efectos de la organización en el bienestar ambiental y social. Hay muchos aspectos de la responsabilidad social corporativa, incluidos los tipos, ubicaciones y salarios de la mano de obra empleada; las formas en que se utilizan los recursos renovables y no renovables; cómo se ayuda a las organizaciones benéficas o áreas locales en las que opera la empresa; y establecer empleados corporativos políticas como la licencia de maternidad y paternidad que promuevan el bienestar familiar. Si bien las causas y curas del cambio climático están abiertas a discusión, la mayoría estará de acuerdo en que todos, incluidas las corporaciones, deben hacer su parte para evitar mayores daños y mejorar cualquier impacto negativo en el medio ambiente.

CONCEPTOS EN LA PRÁCTICA: Responsabilidad Social Corporativa en New

Como afirma New Belgium Brewing Company en su página web: “Somos Nueva Bélgica y contaminamos. Ahí. Nosotros lo dijimos. No somos perfectos y lo sabemos”. Pero New Belgium Brewing se ha convertido en líder en sustentabilidad. Lo predican en todos los aspectos de la empresa: producción, marketing, empleados y clientes. La compañía señala que ser energéticamente eficiente no es solo ser ambientalmente responsable, es ser financieramente responsable a través de su “impuesto interno a la eficiencia energética”. La compañía utiliza muchas métricas diferentes para rastrear y mejorar su impacto en el medio ambiente. Por ejemplo, la compañía mide su uso de energía y se grava a sí misma el consumo de energía y luego ahorra esos dólares de impuestos internos para implementar mayores ahorros de energía mediante la instalación de nuevos procesos y técnicas. Desvian 99.9 por ciento de los desechos de su cervecería lejos de los vertederos. La compañía gana lo suficiente en ingresos de reciclaje para pagar cuatro salarios. Estas son solo algunas formas en las que New Belgium Brewing enfrenta los retos de la responsabilidad social. Lea más en http://www.newbelgium.com/Sustainabi...mental-Metrics.

A finales de 2016, el Acuerdo de París (Acuerdo de París) reunió a naciones por la causa común de combatir el cambio climático. Hubo\(197\) naciones presentes, y hasta hace poco, todas\(197\) ratificaron o acordaron el esfuerzo. Requiere que todos los socios persigan esfuerzos específicos para mantener el aumento de la temperatura global a\(2\) grados centígrados por encima de la de los niveles preindustriales. Esto se lograría reduciendo voluntariamente las emisiones de gases de efecto invernadero. A principios de 2017, el presidente de Estados Unidos, Donald Trump, anunció que Estados Unidos se retiraría del acuerdo. En ese momento, sólo Siria y Nicaragua eran retenidos. Desde entonces, ambos han firmado el acuerdo, dejando ahora a Estados Unidos como el único retén, aunque tardará varios años para el retiro formal. A pesar del anuncio del presidente, ha habido representantes de ciudades, estados, corporaciones y universidades de todo Estados Unidos que se han comprometido a continuar con el acuerdo y cumplir con las metas de emisión de gases de efecto invernadero establecidas en el Acuerdo de París. Muchas de las corporaciones que han prometido seguir adelante con la reducción de los gases de efecto invernadero han expresado que el Acuerdo de París amplía los mercados de tecnologías limpias innovadoras y que crea oportunidades de empleo junto con el crecimiento económico.

En términos de contabilidad gerencial, las prácticas comerciales sustentables crean muchos problemas. Las organizaciones necesitan decidir qué elementos se medirán. Por ejemplo, minimizar el consumo de electricidad, maximizar la seguridad de los empleados o reducir los gases de efecto invernadero puede ser el mayor problema de preocupación para una empresa. Entonces, la compañía necesita determinar formas de medición que tengan sentido con respecto a esos ítems. Las empresas son cada vez más conscientes de su impacto en el mundo, y muchas están creando informes de responsabilidad social además de sus informes anuales. Este tipo de reporte requiere diferentes tipos de información y análisis que las medidas financieras típicas recopiladas por las empresas. Esto a veces se conoce como el triple resultado final, ya que evalúa el desempeño de una organización no solo relacionado con el beneficio, sino también relacionado con el mundo y su gente, y se cubrirá en Informes de Sustentabilidad.

Ejemplo\(\PageIndex{1}\): Zaley’s Machining Division

Zaley es una empresa de fabricación aeroespacial en el suroeste de Estados Unidos. Fabrican varios productos utilizados en la industria aeronáutica y aeroespacial. La compañía ha estado creciendo constantemente en los últimos diez años tanto en ventas como en personal. El equipo de ingeniería y diseño utiliza la redacción asistida computarizada (CAD) para diseñar los diversos productos que produce la división de mecanizado.

La división de mecanizado implementó recientemente importantes mejoras tecnológicas mediante la instalación de una técnica avanzada utilizando mecanizado de alta velocidad de metal duro y aluminio. Los siguientes gerentes están involucrados con la división de mecanizado:

- Alex Freedman, especialista técnico (supervisa todos los programas informáticos)

- Emma Vlovski, gerente de ventas (supervisa a todos los agentes de ventas)

- Kayla McClaughley, directora de contabilidad de costos (supervisa a todos los contadores de costos)

- Mwangi Kori, ingeniero principal de pruebas (supervisa todas las pruebas y el diseño de nuevos productos)

- Torek Sanchez, director de producción (supervisa a todos los empleados de manufactura)

Cada uno de estos directivos necesita información para tomar las decisiones necesarias para llevar a cabo los respectivos trabajos.

Piense en lo que podría estar involucrado en el trabajo de cada uno de estos gerentes y los tipos de decisiones que se les puede requerir tomar para cumplir con los objetivos de la empresa. ¿Qué información necesitaría cada uno de los directivos?

Solución

Las respuestas variarán. Respuesta de muestra:

- Alex Freeman, especialista técnico (supervisa todos los programas de computadora), necesita información sobre las horas y el tipo de uso posiblemente por departamento o por individuo para determinar si el equipo se está utilizando de manera efectiva o si los programas utilizados por la compañía son apropiados o es necesario hacer adiciones o eliminaciones. Además, esta información es necesaria para atender cuánto y qué tipo de dotación de personal necesita en su departamento.

- Emma Vlovski, gerente de ventas (supervisa a todos los agentes de ventas), querría información sobre el nivel y tipo de ventas para la compañía en su conjunto, así como para los agentes de ventas individuales. Ella querría saber qué productos se están vendiendo bien, cuáles no, qué agentes de ventas están siendo los más exitosos y por qué tienen más éxito que los demás. Emma también querría información sobre cómo se compensa a los agentes, ya que esto puede estar vinculado a los esfuerzos del agente de ventas para cumplir con los objetivos de ventas.

- Kayla McClaughley, directora de contabilidad de costos (supervisa a todos los contadores de costos), querría saber qué tareas realizan los contadores de costos, cuánto tiempo dedican a estas tareas y si hay alguna redundancia en la carga de trabajo para que se puedan hacer mejoras en la eficiencia. Si alguno de los contadores cuenta con certificaciones como CPA o CMA, querría saber si mantienen sus certificaciones actualizadas a través de la formación profesional continua.

- Mwangi Kori, ingeniero principal de pruebas (supervisa todas las pruebas y el diseño de nuevos productos), necesitaría información sobre la eficiencia y efectividad de cada uno de los productos probados, incluidas las tasas de éxito y fracaso. Ella querría información sobre qué tan bien se están siguiendo las políticas y procedimientos para los cambios de diseño y si esas políticas y procedimientos necesitan actualizarse o reescribir.

- Thomas Sánchez, director de producción (supervisa a todos los empleados de manufactura), querría información sobre las horas trabajadas, las tasas de pago y la capacitación (pasada y continua) para los empleados de manufactura. También querría información sobre cómo cada empleado individual desempeña su papel en el entorno de fabricación. Por ejemplo, ¿hay empleados particulares que tienen menos defectos o tiempo de inactividad en su parte del proceso que otros?

Notas al pie

- Doctora Patricia Buckley. “Tendencias geográficas en la creación de empleo manufacturero: algo viejo, algo nuevo”. Deloitte Insight. 25 de septiembre de 2017. https://www2.deloitte.com/insights/u... -creation.html

- Kate Gerasimova. “El papel crítico de la ética y la cultura en la globalización empresarial”. Empresa a Comunidad. 29 de septiembre de 2016. https://www.business2community.com/s...ation-01667737

- Kate Gerasimova. “El papel crítico de la ética y la cultura en la globalización empresarial”. Empresa a Comunidad. 29 de septiembre de 2016. https://www.business2community.com/s...ation-01667737

- “Desarrollo Sustentable”. Asamblea General de las Naciones Unidas. www.un.org/es/ga/president/65... /sustdev.shtml