2.1: Distinguir entre Organizaciones de Merchandising, Manufactura y Servicios

- Page ID

- 59388

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

La mayoría de los negocios pueden clasificarse en una o más de estas tres categorías: manufactura, comercialización o servicio. Dicho en términos generales, las empresas manufactureras suelen producir un producto que luego se vende a una entidad de comercialización (un minorista). Por ejemplo, Proctor and Gamble produce una variedad de champús que vende a minoristas, como Walmart, Target o Walgreens. Una entidad de servicios brinda un servicio como servicios contables o legales o televisión por cable y conexiones a internet.

Algunas empresas combinan aspectos de dos o las tres de estas categorías dentro de un solo negocio. Si elige, la misma empresa puede producir y comercializar sus productos directamente a los consumidores. Por ejemplo, Nike produce productos que vende directamente a los consumidores y productos que vende a minoristas. Un ejemplo de una compañía que se ajusta a las tres categorías es Apple, que produce teléfonos, los vende directamente a los consumidores y también brinda servicios, como garantías extendidas.

Independientemente de si una empresa es un fabricante de productos, un minorista que vende al cliente, un proveedor de servicios o alguna combinación, todas las empresas establecen metas y tienen planes estratégicos que guían sus operaciones. Los planes estratégicos se ven muy diferentes de una empresa a otra. Por ejemplo, un minorista como Walmart puede tener un plan estratégico que se centre en aumentar las ventas de la misma tienda. El plan estratégico de Facebook puede enfocarse en aumentar los suscriptores y atraer nuevos anunciantes. Una firma de contabilidad puede tener metas a largo plazo para abrir oficinas en ciudades vecinas para atender a más clientes. Si bien los objetivos difieren, el proceso que todas las empresas utilizan para lograr sus objetivos es el mismo. Primero, deben desarrollar un plan sobre cómo lograrán la meta, y luego la gerencia recopilará, analizará y utilizará la información relativa a los costos para tomar decisiones, implementar planes y lograr metas.

En la\(\PageIndex{1}\) tabla se enumeran ejemplos de estos costos. Algunos de estos son similares en diferentes tipos de negocios; otros son exclusivos de un negocio en particular.

| Tipo de Negocio | Costos incurridos |

|---|---|

| Negocio de Manufactura |

|

| Merchandising |

|

| Servicio de Negocios |

|

Algunos costos, como las materias primas, son exclusivos de un tipo particular de negocio. Otros costos, como facturación y cobros, son comunes a la mayoría de las empresas, independientemente del tipo.Conocer las características básicas de cada categoría de costos es importante para comprender cómo las empresas miden, clasifican y controlan los costos.

Organizaciones de Merchandising

Una firma de merchandising es uno de los tipos de negocios más comunes. Una firma de merchandising es un negocio que compra productos terminados y los revende a los consumidores. Considera tu tienda local de abarrotes o tienda minorista de ropa. Ambas son firmas de merchandising. A menudo, las empresas de merchandising se denominan revendedores o minoristas ya que están en el negocio de revender un producto al consumidor con fines de lucro.

Piense en comprar pasta de dientes en su farmacia local. La farmacia compra decenas de miles de tubos de pasta de dientes a un distribuidor o fabricante mayorista para obtener un mejor costo por tubo. Después, agregan su margen de beneficio (o margen de beneficio) a la pasta de dientes y se la ofrecen a la venta. La farmacia no fabricó la pasta de dientes; en cambio, están revendiendo una pasta de dientes que compraron. Prácticamente todas tus compras diarias se realizan en firmas de merchandising como Walmart, Target, Macy's, Walgreens y AutoZone.

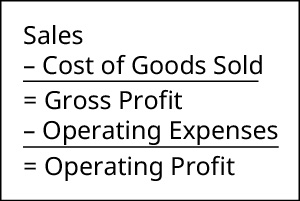

Las empresas de merchandising contabilizan sus costos de una manera diferente a otros tipos de organizaciones empresariales. Para comprender los costos de comercialización, la Figura\(\PageIndex{1}\) muestra un estado de resultados simplificado para una empresa de merchandising:

Esta cuenta de resultados simplificada demuestra cómo las empresas de merchandising dan cuenta de su ciclo o proceso de ventas. Los ingresos por ventas son los ingresos generados por la venta de bienes terminados a los consumidores y no a partir de la fabricación de bienes o prestación de servicios. Dado que una empresa de merchandising tiene que comprar bienes para reventa, contabilizan este costo como costo de los bienes vendidos, lo que les costó adquirir los bienes que luego se venden al cliente. La diferencia entre lo que pagó la farmacia por la pasta de dientes y los ingresos generados por la venta de la pasta de dientes a los consumidores es su ganancia bruta. Sin embargo, para generar ingresos por ventas, las empresas de merchandising incurren en gastos relacionados con el proceso de operación de su negocio y venta de la mercancía. Estos costos se denominan gastos de operación, y el negocio debe deducirlos del beneficio bruto para determinar el beneficio operativo. (Tenga en cuenta que si bien los términos “beneficio operativo” e “ingreso operativo” a menudo se usan indistintamente, en las interacciones del mundo real debe confirmar exactamente lo que el usuario quiere decir al usar esos términos). Los gastos de operación incurridos por una empresa de comercialización incluyen seguros, mercadotecnia, salarios administrativos y renta.

CONCEPTOS EN LA PRÁCTICA: Equilibrio

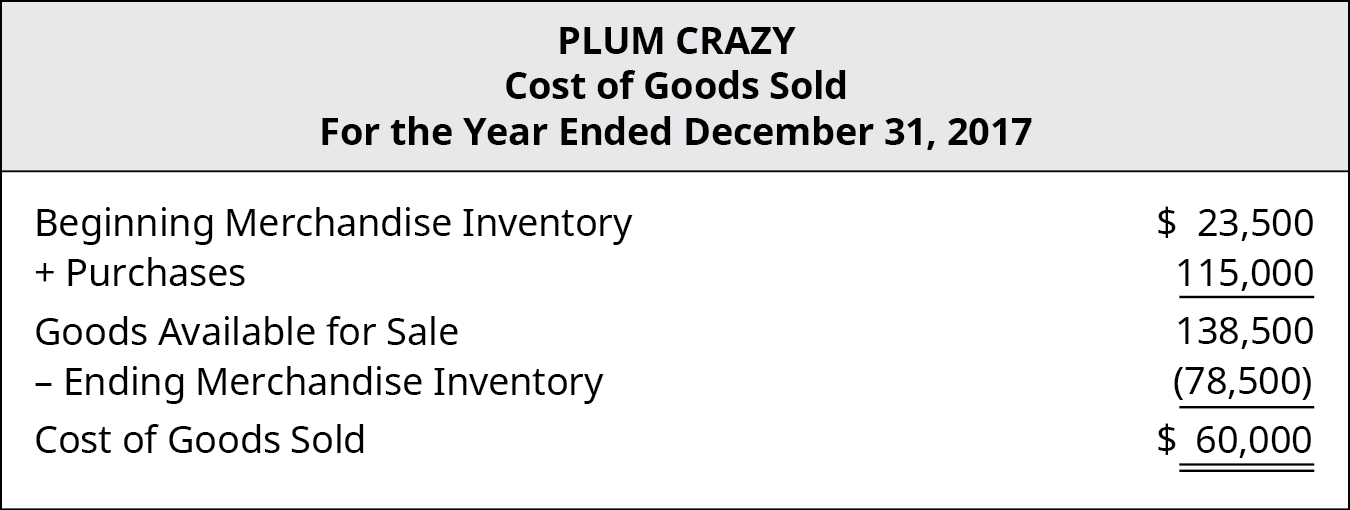

Plum Crazy es una pequeña boutique que vende lo último en tendencias de moda. Compran ropa y accesorios de moda de varios distribuidores y fabricantes para su reventa. En 2017, reportaron estos ingresos y gastos:

Antes de examinar la cuenta de resultados, veamos el costo de los bienes vendidos con más detalle. Las empresas de merchandising tienen que dar cuenta de inventario, un tema tratado en Inventario. Como recuerdas, las empresas de merchandising llevan inventario de un periodo a otro. Cuando preparan su estado de resultados, un paso crucial es identificar el costo real de los bienes que se vendieron para el periodo. Para Plum Crazy, su Costo de Bienes Vendidos se calculó como se muestra en la Figura\(\PageIndex{4}\).

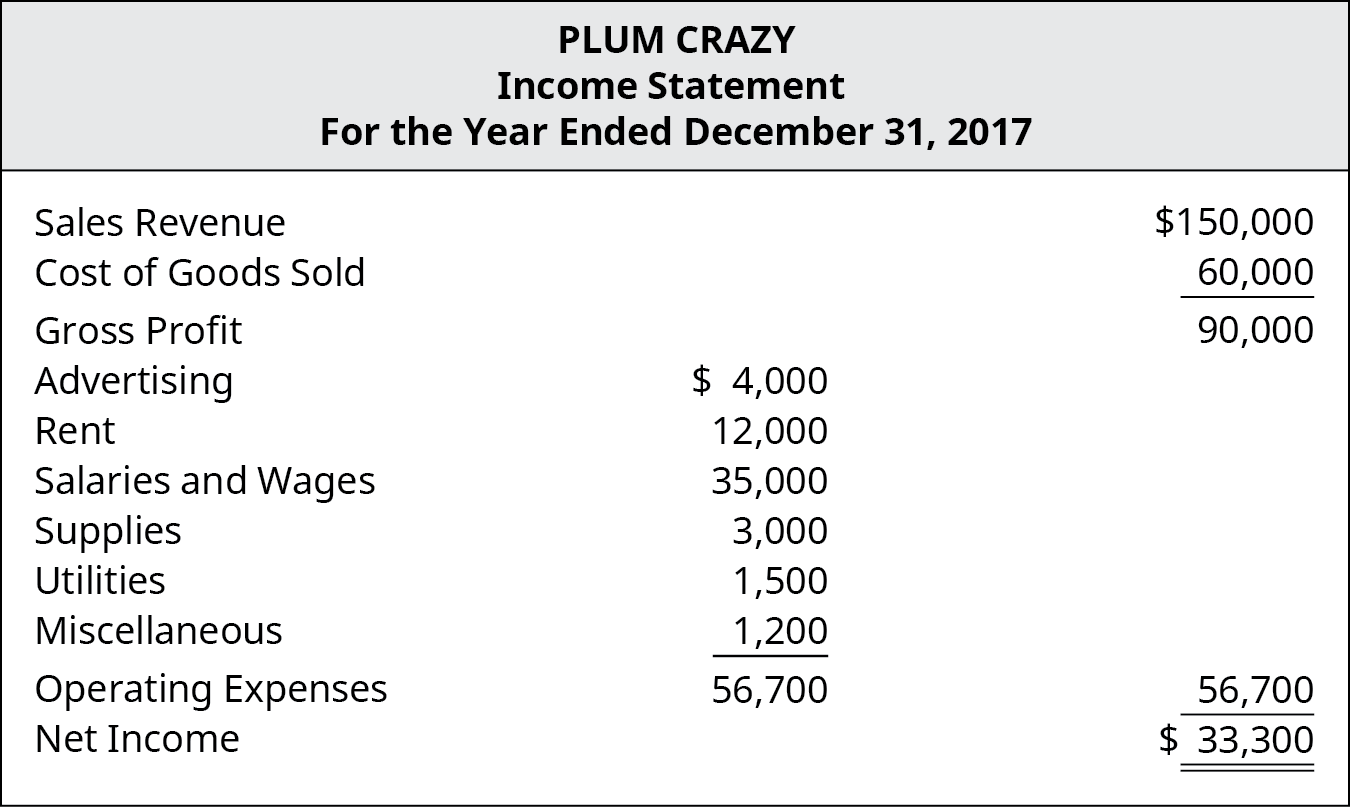

Una vez completado el cálculo del Costo de los Bienes Vendidos, Plum Crazy ahora puede construir su estado de resultados, que aparecería como se muestra en la Figura\(\PageIndex{5}\).

Dado que las empresas de comercialización deben pasar el costo de los bienes al consumidor para obtener ganancias, son extremadamente sensibles a los costos. Los grandes negocios de comercialización como Walmart, Target y Best Buy administran los costos comprando a granel y negociando con fabricantes y proveedores para impulsar el costo por unidad.

APLICACIÓN CONTINUA: Introducción a la historia de Gearhead Outfitters

Gearhead Outfitters, fundada por Ted Herget en 1997 en Jonesboro, AR, es una cadena minorista que vende equipo de exterior para hombres, mujeres y niños. El inventario de la compañía incluye ropa, calzado para senderismo y running, equipo de campamento, mochilas y accesorios, de marcas como The North Face, Birkenstock, Wolverine, Yeti, Altra, Mizuno y Patagonia. Ted se enamoró del estilo de vida al aire libre mientras trabajaba como instructor de esquí en Colorado y quería traer esa sensación de regreso a casa en Arkansas. Y así, Gearhead nació en una pequeña ubicación en el centro de Jonesboro. La compañía ha tenido un gran éxito a lo largo de los años, expandiéndose a numerosas ubicaciones en el estado natal de Ted, así como Louisiana, Oklahoma y Missouri.

Si bien Ted conocía su industria al iniciar Gearhead, como muchos emprendedores enfrentó problemas regulatorios y financieros que eran nuevos para él. Varios de estos temas estaban relacionados con la contabilidad y la riqueza de la información de toma de decisiones que proporcionan los sistemas contables.

Por ejemplo, medir ingresos y gastos, proporcionar información sobre el flujo de caja a posibles prestamistas, analizar si las ganancias y el flujo de caja positivo son sustentables para permitir la expansión y administrar los niveles de inventario. La contabilidad, o la preparación de estados financieros (balance general, estado de resultados y estado de flujos de efectivo), proporciona el mecanismo para que los dueños de negocios como Ted tomen decisiones comerciales fundamentalmente sólidas.

enlace al aprendizaje

Walmart es indiscutiblemente un gigante minorista, pero ¿cómo llegó a ser tan exitosa la compañía? Lee el artículo sobre cómo los bajos costos han permitido que Walmart mantenga los precios bajos sin dejar de obtener una gran ganancia para obtener más información.

Organizaciones de Manufactura

Una organización de manufactura es una empresa que utiliza piezas, componentes o materias primas para producir productos terminados (Figura\(\PageIndex{6}\)). Estos bienes terminados se venden ya sea directamente al consumidor o a otras empresas manufactureras que los utilizan como componente para producir un producto terminado. Por ejemplo, Diehard fabrica baterías para automóviles que se venden directamente a los consumidores por puntos de venta como AutoZone, Costco y Advance Auto. Sin embargo, estas baterías también se venden a fabricantes de automóviles como Ford, Chevrolet o Toyota para ser instaladas en automóviles durante el proceso de fabricación. Independientemente de quién sea el consumidor final del producto final, Diehard debe controlar sus costos para que la venta de baterías genere ingresos suficientes para mantener rentable a la organización.

Las empresas manufactureras son organizaciones más complejas que las empresas de comercialización y, por lo tanto, tienen una mayor variedad de costos a controlar. Por ejemplo, una empresa de comercialización puede comprar muebles para vender a los consumidores, mientras que una empresa manufacturera debe adquirir materias primas como madera, pintura, herrajes, pegamento y barniz que transforman en muebles. El fabricante incurre en costos adicionales, como mano de obra directa, para convertir las materias primas en muebles. Operar una planta física donde se lleva a cabo el proceso de producción también genera costos. Algunos de estos costos están vinculados directamente a la producción, mientras que otros son gastos generales necesarios para operar el negocio. Debido a que el proceso de fabricación puede ser altamente complejo, las empresas manufactureras evalúan constantemente sus procesos de producción para determinar dónde es posible ahorrar costos.

CONCEPTOS EN LA PRÁCTICA

Controlar los costos es una función integral de todos los gerentes, pero las empresas suelen contratar personal para supervisar específicamente el control de costos. Como ya has aprendido, controlar los costos es vital en todas las industrias, pero en Hilton Hotels, traducen esto en la posición de Cost Controller. Aquí hay un extracto de una de las recientes ofertas de trabajo de Hilton.

Título del puesto: Controlador de costos

Descripción del puesto: “Un Controlador de Costos trabajará con todos los Jefes de Departamento para controlar de manera efectiva todos los productos que entran y salen del hotel”. 1

Requisitos del trabajo:

“Como Controlador de Costos, trabajará con todos los Jefes de Departamento para controlar de manera efectiva todos los productos que entran y salen del hotel. Específicamente, serás responsable de realizar las siguientes tareas con los más altos estándares:

- Revise la ingesta diaria de productos en el hotel y asegúrese de que los precios y la cantidad de bienes recibidos sean precisos

- Controlar las tiendas asegurando la precisión del inventario y el control de existencias y el precio de los bienes recibidos

- Alertar a las partes relevantes sobre bienes de movimiento lento y bienes que se acercan a la fecha de vencimiento para reducir el desperdicio y alterar la compra de productos

- Administrar informes de costos semanalmente

- Asistir a reuniones de finanzas, según sea necesario

- Mantener una buena comunicación y relaciones de trabajo con todas las áreas del hotel

- Actuar de acuerdo con las normas de incendios, salud y seguridad y seguir los procedimientos correctos cuando sea necesario” 2

Como puede ver, el individuo en este puesto interactuará con otros en toda la organización para encontrar formas de controlar los costos en beneficio de la empresa. Algunos de los beneficios del control de costos incluyen:

- Disminuir los gastos generales de la compañía, aumentando así los ingresos netos

- Liberación de recursos financieros para invertir en investigación y desarrollo de productos, bienes o servicios nuevos o mejorados

- Proporcionar financiamiento para el desarrollo y capacitación de los empleados, beneficios y bonificaciones

- Permitir que las ganancias corporativas se utilicen para apoyar causas humanitarias y caritativas

Las organizaciones manufactureras contabilizan los costos de una manera similar a la de las firmas de merchandising. No obstante, como aprenderás, existe una diferencia significativa en el cálculo del costo de los bienes vendidos. La figura\(\PageIndex{7}\) muestra una simplificación de la cuenta de resultados para una empresa manufacturera:

Al principio parece que no hay diferencia entre las cuentas de resultados de la firma de merchandising y la firma manufacturera. No obstante, la diferencia está en cómo estos dos tipos de firmas dan cuenta del costo de los bienes vendidos. Las firmas de merchandising determinan su costo de los bienes vendidos contabilizando tanto el inventario existente como las nuevas compras, como se muestra en el ejemplo de Plum Crazy. Por lo general, es fácil para las empresas de merchandising calcular sus costos porque saben exactamente lo que pagaron por su mercancía.

A diferencia de las empresas de comercialización, las empresas manufactureras deben calcular su costo de los bienes vendidos en función de cuánto fabrican y cuánto les cuesta fabricar esos bienes. Esto requiere que las empresas manufactureras preparen una declaración adicional antes de que puedan preparar su cuenta de resultados. Esta declaración adicional es la declaración de Costo de Bienes Fabricados. Una vez calculado el costo de los bienes manufacturados, el costo se incorpora a la cuenta de resultados de la empresa manufacturera para calcular su costo de los bienes vendidos.

Una cosa que las empresas manufactureras deben considerar en su costo de los bienes manufacturados es que, en un momento dado, tienen productos en diferentes niveles de producción: algunos están terminados y otros siguen en proceso. El estado de costo de los bienes manufacturados mide el costo de los bienes efectivamente terminados durante el periodo, sean o no iniciados durante ese periodo.

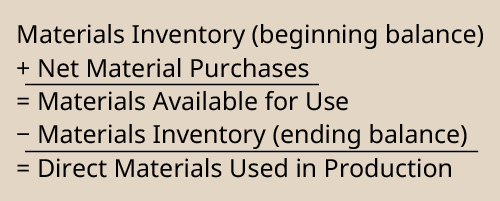

Antes de examinar el proceso típico de la empresa de fabricación para rastrear el costo de los bienes fabricados, necesita definiciones básicas de tres términos en el cronograma de Costos de Bienes Fabricados: materiales directos, mano de obra directa y gastos generales de fabricación. Los materiales directos son los componentes utilizados en el proceso de producción cuyos costos pueden identificarse por artículo producido. Por ejemplo, si estás produciendo autos, el motor sería un elemento material directo. El costo directo del material sería el costo de un motor. La mano de obra directa representa los costos de mano de obra de producción que se pueden identificar sobre una base por artículo producido. Refiriéndose al ejemplo de producción de automóviles, supongamos que los motores son colocados en el automóvil por individuos en lugar de por un proceso automatizado. El costo de mano de obra directa sería la cantidad de mano de obra en horas multiplicada por el costo laboral por hora. Los gastos generales de fabricación generalmente incluyen aquellos costos incurridos en el proceso de producción que no son económicamente factibles de medir como materiales directos o costos laborales directos. Los ejemplos incluyen el salario del gerente de departamento, los servicios públicos de la fábrica de producción o el pegamento utilizado para unir las molduras de caucho en el proceso de producción de automóviles. Dado que hay tantos costos posibles que pueden clasificarse como gastos generales de fabricación, tienden a agruparse y luego asignarse de manera predeterminada al proceso de producción.

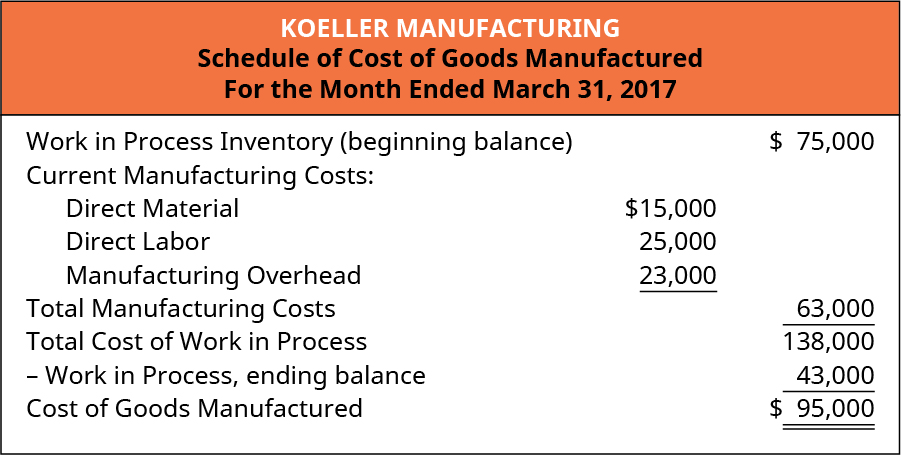

La figura\(\PageIndex{8}\) es un ejemplo del cálculo del costo de los bienes fabricados para la fabricación de Koeller. Demuestra la relación entre el costo de los bienes manufacturados y el costo de los bienes en curso e incluye los tres tipos principales de costos de fabricación.

Como puede ver, la firma manufacturera toma en cuenta su inventario de trabajo en proceso (WIP) así como los costos incurridos durante el periodo actual para terminar no solo las unidades que estaban en el inventario inicial de WIP, sino también una porción de cualquier producción que se inició pero no terminó durante el mes. Observe que los costos actuales de fabricación, o los costos adicionales incurridos durante el mes, incluyen materiales directos, mano de obra directa y gastos generales de fabricación. Los materiales directos se calculan como

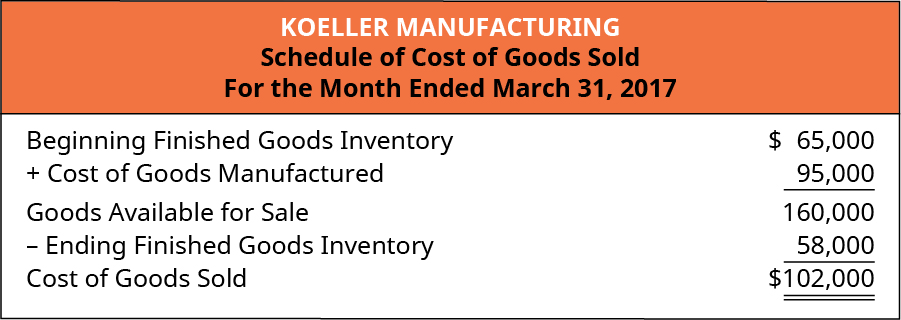

Todos estos costos son cuidadosamente rastreados y clasificados porque el costo de fabricación es un componente vital del cronograma de costo de los bienes vendidos. Para continuar con el ejemplo, Koeller Manufacturing calculó que el costo de los bienes vendidos era\(\$95,000\), el cual se lleva a la Lista de Costo de Bienes Vendidos (Figura\(\PageIndex{10}\)).

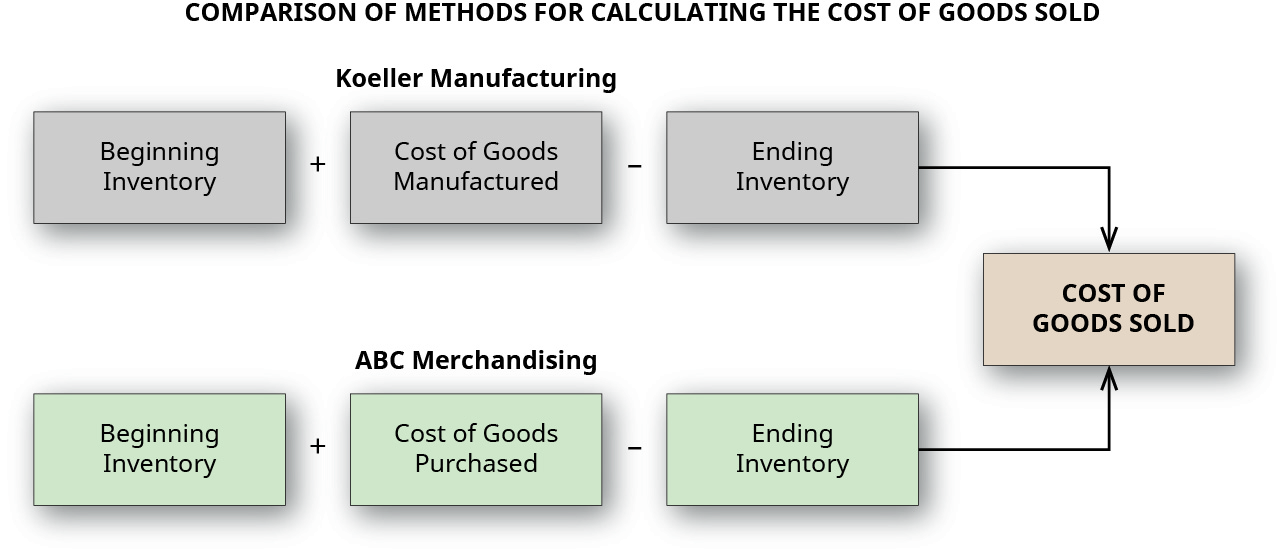

Entonces, a pesar de que los estados de resultados para la firma de merchandising y la firma manufacturera parecen muy similares a primera vista, hay muchos más costos para ser captados por la firma manufacturera. La figura\(\PageIndex{12}\) compara y contrasta los métodos que utilizan las empresas de comercialización y manufactura para calcular el costo de los bienes vendidos en su cuenta de resultados.

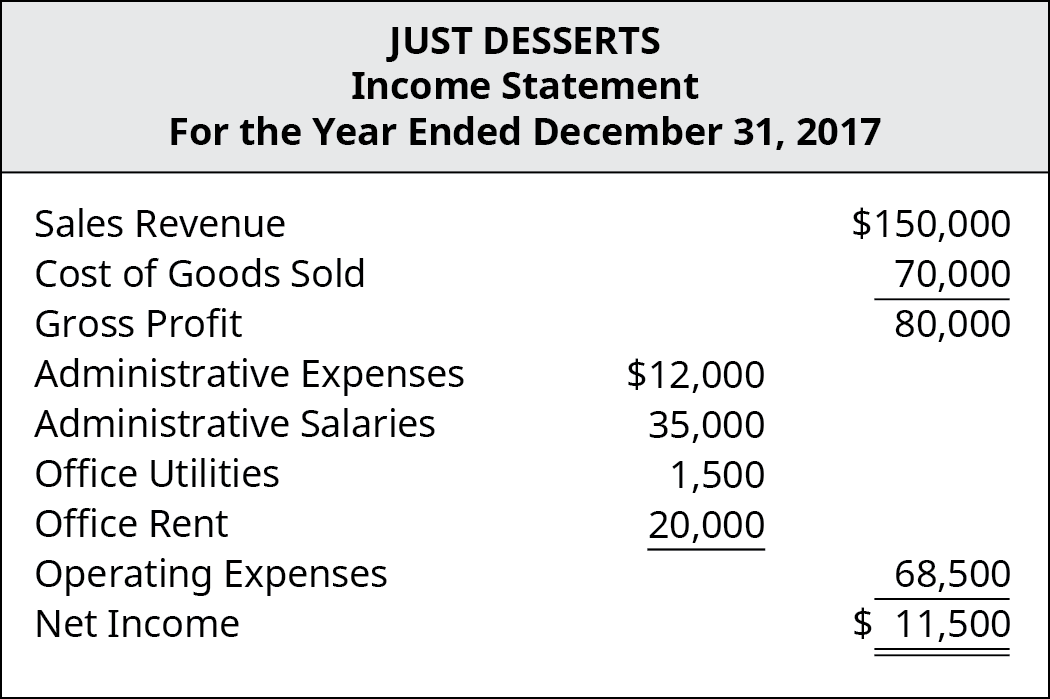

CONCEPTOS EN LA PRÁCTICA: Cálculo del Costo de Bienes

Just Desserts es una panadería que produce y vende pasteles y tartas a las tiendas de abarrotes para su reventa. A pesar de que son un pequeño fabricante, incurren en muchos de los costos de una organización mucho más grande. En 2017, reportaron estos ingresos y gastos:

Su estado de resultados se muestra en la Figura\(\PageIndex{14}\).

Aprenderá más sobre el flujo de costos de fabricación en Identificar y aplicar patrones básicos de comportamiento de costos. Por ahora, reconocer que, a diferencia de una firma de merchandising, calcular el costo de los bienes vendidos en las firmas manufactureras puede ser una tarea compleja para la administración.

Organizaciones de Servicios

Una organización de servicios es una empresa que obtiene ingresos al proporcionar productos intangibles, aquellos que no tienen sustancia física. La industria de servicios es un sector vital de la economía estadounidense, que proporciona\(65\%\) el producto interno bruto del sector privado estadounidense y más que los empleos\(79\%\) del sector privado de Estados Unidos. 3 Si los productos tangibles, bienes físicos que los clientes pueden manejar y ver, son proporcionados por una organización de servicios, se consideran fuentes auxiliares de ingresos. Las grandes organizaciones de servicios como aerolíneas, compañías de seguros y hospitales incurren en una variedad de costos en la prestación de sus servicios. Los costos como mano de obra, suministros, equipos, publicidad y mantenimiento de instalaciones pueden salirse de control rápidamente si la administración no tiene cuidado. Por lo tanto, aunque sus impulsores de costos a veces no son tan complejos como los de otros tipos de empresas, la identificación y el control de costos son tan importantes en la industria de servicios.

Por ejemplo, considere los servicios que un bufete de abogados brinda a sus clientes. Lo que pagan los clientes son servicios como representación en procedimientos legales, negociaciones contractuales y preparación de testamentos. Si bien el verdadero valor de estos servicios no está contenido en su forma física, son de valor para el cliente y la fuente de ingresos para la firma. Los socios directivos de la firma deben ser tan conscientes de los costos como sus contrapartes en las firmas de comercialización y manufactura. La contabilización de los costos en las empresas de servicios difiere de las empresas de comercialización y manufactura en que no compran ni producen bienes. Por ejemplo, considere una práctica médica. Aunque algunos servicios que se brindan son productos tangibles, como medicamentos o dispositivos médicos, los principales beneficios que los médicos brindan a sus pacientes son los servicios intangibles que comprenden su conocimiento, experiencia y pericia.

Los proveedores de servicios tienen algunos costos (o ingresos) derivados de bienes tangibles que deben tenerse en cuenta al fijar el precio de sus servicios, pero sus categorías de costos más grandes tienen más probabilidades de ser costos administrativos y de personal en lugar de costos de productos.

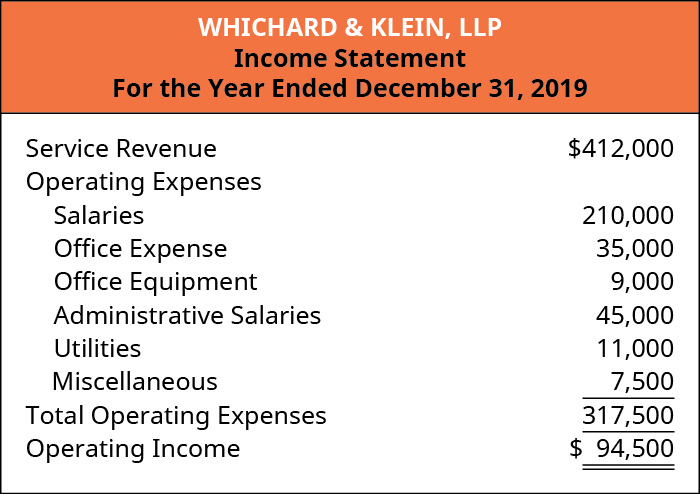

Por ejemplo, Whichard & Klein, LLP, es una firma de contabilidad de servicio completo con sus oficinas principales en Baltimore, Maryland. Con dos socios senior y un pequeño personal de contadores y especialistas en nómina, la mayoría de los costos en los que incurren están relacionados con el personal. El valor de los servicios de contabilidad y nómina que brindan a sus clientes es intangible en comparación con los bienes vendidos por un comerciante o producidos por un fabricante pero tiene valor y es la principal fuente de ingresos para la firma. Al cierre de 2019, Whichard y Klein reportaron los siguientes ingresos y gastos:

Su Cuenta de Ingresos correspondiente al periodo se muestra en la Figura\(\PageIndex{17}\).

La mayor parte de los gastos incurridos por Whichard & Klein son en costos de personal y administrativo/oficina, que son muy comunes entre las empresas que tienen los servicios como su principal fuente de ingresos.

CONCEPTOS EN LA PRÁCTICA: Ingresos y gastos para un despacho

Los ingresos y gastos de un bufete de abogados ilustran cómo la cuenta de resultados de una firma de servicios difiere de la de una firma de comercialización o manufactura.

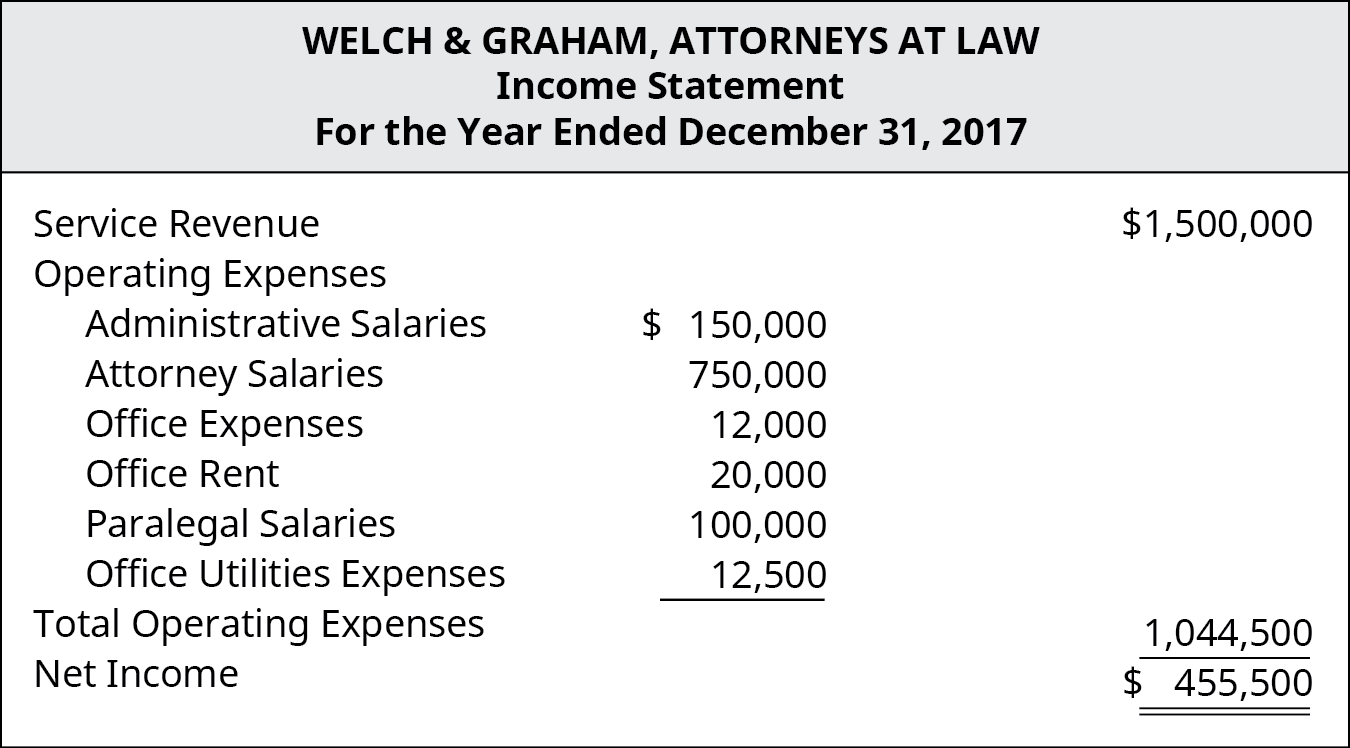

Welch & Graham es un bufete de abogados bien establecido que brinda servicios legales en las áreas de derecho penal, transacciones inmobiliarias y lesiones personales. La firma emplea a varios abogados, paralegales y personal de apoyo de oficina. En 2017, reportaron los siguientes ingresos y gastos:

Su estado de resultados se muestra en la Figura\(\PageIndex{19}\).

Como puede ver, la mayoría de los costos incurridos por el bufete de abogados son relacionados con el personal. También pueden incurrir en costos de equipos y materiales tales como redes informáticas, equipos de telefonía y centralita, renta, seguros y materiales de biblioteca de derecho necesarios para apoyar la práctica, pero estos costos representan un porcentaje mucho menor del costo total que los costos administrativos y de personal.

PIENSELO A TRAVÉS: Expandir

Margo es dueña de una pequeña empresa minorista que vende regalos y accesorios de decoración para el hogar. Su negocio está bien establecido, y ahora está considerando tomar más espacio comercial para expandir su negocio para incluir alimentos gourmet y canastas de regalo. Con base en los comentarios de los clientes, confía en que hay una demanda de estos artículos, pero no está segura de cuán grande es realmente esa demanda. Ampliar su negocio de esta manera requerirá que incurra no solo en nuevos costos sino también en aumentos en los costos existentes.

Margo ha pedido tu ayuda para identificar el impacto de su decisión de expandirse en términos de sus costos. Al discutir estos aumentos de costos, asegúrese de identificar específicamente aquellos costos que están directamente vinculados a sus productos y que serían considerados gastos generales.

Notas al pie

- Hilton. “Controlador de Costos: Descripción del Trabajo”. A Slovy. https://www.hosco.com/en/job/hilton-...ost-controller

- Hilton. “Controlador de Costos: Descripción del Trabajo”. A Slovy. https://www.hosco.com/en/job/hilton-...ost-controller

- John Ward. “El sector servicios: ¿cuál es la mejor manera de medirlo?” Administración de Comercio Internacional. oct. 2010. 2016.trade.gov/publicaciones/... measure-it.asp. “El PIB de Estados Unidos de las Industrias Productoras de Servicios Privados”. Economía del Comercio/Oficina de Análisis Económico de Estados Unidos. Julio 2018. https://tradingeconomics.com/united -... -desde-servicios. “Empleo en Servicios (% del Empleo Total) (Estimación Modelada de la OIT).” Organización Internacional del Trabajo, base de datos ILOSTAT. El Banco Mundial. Sept. 2018. https://data.worldbank.org/indicator/SL.SRV.EMPL.ZS.