2.2: Identificar y aplicar patrones básicos de comportamiento de costos

- Page ID

- 59418

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Ahora que hemos identificado los tres tipos clave de negocios, identifiquemos los comportamientos de costos y los apliquemos al entorno empresarial. En la contabilidad gerencial, diferentes empresas utilizan el término costo de diferentes maneras dependiendo de cómo van a utilizar la información de costos. Diferentes decisiones requieren diferentes costos clasificados de diferentes maneras. Por ejemplo, un gerente puede necesitar información de costos para planificar el próximo año o para tomar decisiones sobre la expansión o descontinuación de un producto o servicio. En la práctica, la clasificación de costos cambia a medida que cambia el uso de los datos de costos. De hecho, un solo costo, como renta, puede ser clasificado por una compañía como un costo fijo, por otra compañía como un costo comprometido, e incluso por otra compañía como costo de período. Comprender las diferentes clasificaciones de costos y cómo ciertos costos pueden usarse de diferentes maneras es fundamental para la contabilidad gerencial.

consideraciones éticas: Instituto de Contadores de Gestión y Certificación de Contador de Gestión Certificado

Los contadores directivos proporcionan a las empresas una visión clara y directa de los efectos monetarios de cualquier acción operativa en particular que se esté considerando. Se espera que reporten información financiera de manera transparente y ética. El Instituto de Contadores de Gestión (IMA) ofrece la certificación de Contador de Gestión Certificado (CMA). Los miembros de IMA y CMA acuerdan mantener un conjunto de principios éticos que incluyen honestidad, equidad, objetividad y responsabilidad. Cualquier contador gerencial, aunque no sea miembro de IMA o CMA certificado, debe actuar de acuerdo con estos principios y alentar a los compañeros de trabajo a seguir principios éticos para informar los resultados financieros y los efectos monetarios de las decisiones financieras relacionadas con su organización. El Comité de Ética de IMA alienta a organizaciones e individuos a adoptar, promover y ejecutar prácticas comerciales consistentes con altos estándares éticos. 1

Principales patrones de comportamiento de costos

Cualquier discusión sobre los costos comienza con el entendimiento de que la mayoría de los costos se clasificarán de tres maneras: costos fijos, costos variables o costos mixtos. Los costos que no entran en una de estas tres categorías son costos híbridos, los cuales se examinan sólo brevemente porque se abordan en cursos de contabilidad más avanzados. Debido a que los costos fijos y variables son la base de todas las demás clasificaciones de costos, es muy importante comprender si un costo es un costo fijo o un costo variable.

Costos fijos versus variables

Un costo fijo es un gasto de operación inevitable que no cambia en total a corto plazo, incluso si un negocio experimenta variación en su nivel de actividad. \(\PageIndex{1}\)La tabla ilustra los tipos de costos fijos para las organizaciones de comercialización, servicio y manufactura.

| Tipo de Negocio | Costo Fijo |

|---|---|

| Merchandising | Renta, seguros, salarios de directivos |

| Manufactura | Impuestos a la propiedad, seguros, arrendamientos de equipos |

| Servicio | Renta, depreciación lineal, salarios administrativos y seguros |

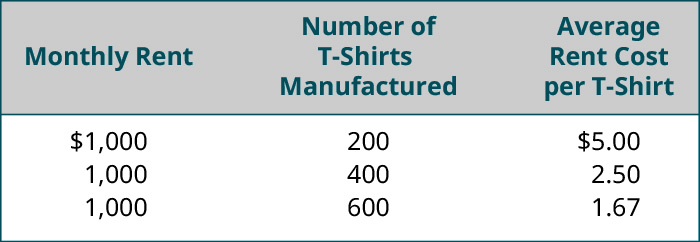

Hemos establecido que los costos fijos no cambian en total a medida que cambia el nivel de actividad, pero ¿qué pasa con los costos fijos por unidad? Examinemos la compañía de serigrafía de Tony para ilustrar cómo los costos pueden permanecer fijos en total pero cambiar por unidad.

Tony opera una empresa de serigrafía, especializada en camisetas personalizadas. Uno de sus costos fijos es su renta mensual de\(\$1,000\). Independientemente de si produce y vende alguna playera, está obligado en virtud de su contrato de arrendamiento a pagar\(\$1,000\) por mes. No obstante, puede considerar este costo fijo por unidad, como se muestra en la Figura\(\PageIndex{1}\).

La información de Tony ilustra que, a pesar del costo fijo inmutable de la renta, a medida que aumenta el nivel de actividad, el costo fijo por unidad cae. Es decir, los costos fijos permanecen fijos en total pero pueden aumentar o disminuir por unidad.

Dos tipos especializados de costos fijos son los costos fijos comprometidos y los costos fijos discrecionales. Estas clasificaciones se utilizan generalmente con fines de planeación de largo alcance y se cubren en cursos de contabilidad gerencial de nivel superior, por lo que solo se describen brevemente aquí.

Los costos fijos comprometidos son costos fijos que normalmente no se pueden eliminar si la compañía va a seguir funcionando. Un ejemplo sería el arrendamiento de equipos de fábrica para una productora.

Los costos fijos discrecionales generalmente son costos fijos que pueden incurrir durante algunos períodos y posponerse durante otros períodos pero que normalmente no pueden eliminarse de forma permanente. Los ejemplos podrían incluir campañas publicitarias y capacitación de empleados. Ambos costos podrían potencialmente posponerse temporalmente, pero la compañía probablemente incurriría en efectos negativos si los costos fueran eliminados permanentemente. Estas clasificaciones se utilizan generalmente con fines de planeación a largo plazo.

Además de comprender los costos fijos, es fundamental entender los costos variables, la segunda clasificación fundamental de costos. Un costo variable es aquel que varía en proporción directa al nivel de actividad dentro del negocio. Los costos típicos que se clasifican como costos variables son el costo de las materias primas utilizadas para producir un producto, la mano de obra aplicada directamente a la producción del producto y los gastos generales que cambian en función de la actividad. Por cada costo variable, hay alguna actividad que impulsa el costo variable hacia arriba o hacia abajo. Un controlador de costos se define como cualquier actividad que haga que la organización incurra en un costo variable. Ejemplos de factores de costos son las horas de mano de obra directa, las horas de máquina, las unidades producidas y las unidades vendidas. La tabla\(\PageIndex{2}\) proporciona ejemplos de costos variables y sus impulsores de costos asociados.

| Costo Variable | Conductor de costos | |

|---|---|---|

| Merchandising | Total de salarios mensuales por hora para el personal de ventas | El horario comercial está abierto durante el mes |

| Manufactura | Materiales directos utilizados para producir una unidad de producto | Número de unidades producidas |

| Servicio | Costo de lavado de ropa de cama y toallas | Número de habitaciones de hotel ocupadas |

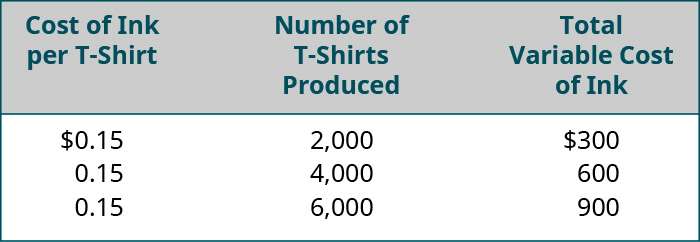

A diferencia de los costos fijos que permanecen fijos en total pero cambian por unidad, los costos variables siguen siendo los mismos por unidad, pero cambian en total en relación con el nivel de actividad en el negocio. Revisando las camisetas de Tony's, la Figura\(\PageIndex{2}\) muestra cómo se comporta el costo variable de la tinta a medida que cambia el nivel de actividad.

En la figura se\(\PageIndex{2}\) muestra que el costo variable por unidad (por camiseta) no cambia a medida que aumenta o disminuye el número de camisetas producidas. Sin embargo, los costos variables cambian en total a medida que aumenta o disminuye el número de unidades producidas. En resumen, los costos variables totales suben y bajan a medida que el nivel de actividad (el conductor de costos) sube y baja.

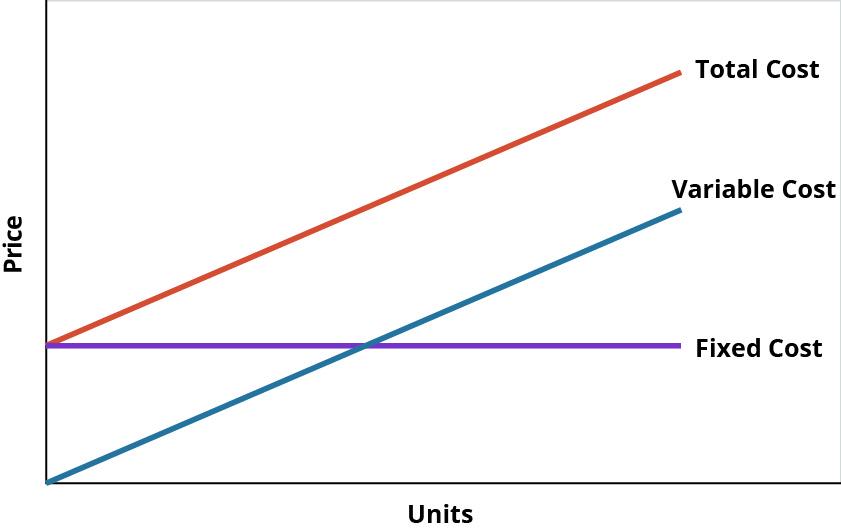

Distinguir entre costos fijos y variables es crítico porque el costo total es la suma de todos los costos fijos (los costos fijos totales) y todos los costos variables (los costos variables totales). Por cada unidad producida, cada cliente atendido, o cada habitación de hotel rentada, por ejemplo, los gerentes pueden determinar sus costos totales tanto por unidad de actividad como en total combinando sus costos fijos y variables juntos. El gráfico de la Figura\(\PageIndex{3}\) ilustra el concepto de costos totales.

Recuerde que la razón por la que las organizaciones se toman el tiempo y esfuerzo para clasificar los costos como fijos o variables es para poder controlar los costos. Cuando clasifican los costos adecuadamente, los gerentes pueden usar los datos de costos para tomar decisiones y planificar el futuro del negocio.

2

Si alguna vez has volado en un avión, es muy probable que conozcas a Boeing. La compañía Boeing genera alrededor de\(\$90\) mil millones cada año a partir de la venta de miles de aviones a clientes comerciales y militares en todo el mundo. Emplea alrededor de\(200,000\) personas, y es indirectamente responsable de más de un millón de empleos a través de sus proveedores, contratistas, reguladores y otros. Su línea de montaje principal en Everett, WA, se encuentra en el edificio más grande del mundo, una instalación colosal que cubre casi medio billón de pies cúbicos. Boeing es, en pocas palabras, una empresa masiva.

Y sin embargo, los gerentes de Boeing conocen el costo exacto de todo lo que la compañía utiliza para producir sus aviones: cada hélice, aleta, cinturón de seguridad, soldador, programador de computadoras, etc. Además, saben cómo cambiarían esos costos si produjeran más aviones o menos. También conocen el precio al que vendieron cada avión y el beneficio que la compañía obtuvo en cada venta. Los ejecutivos de Boeing esperan que sus directivos conozcan esta información, en tiempo real, para que la compañía siga siendo rentable.

| Decisión | Información de costos |

|---|---|

| Descontinuar una línea de productos | Costos variables, gastos generales directamente vinculados al producto, reducción potencial en costos fijos |

| Agregar segundo turno de producción | Costos de mano de obra, costo de beneficios adicionales, potenciales aumentos de gastos generales (servicios públicos, personal de seguridad) |

| Abrir puntos de venta adicionales | Costos fijos, costos variables de operación, potenciales incrementos en los gastos administrativos en la sede corporativa |

Costos Fijos Promedio versus Costos Variables Promedio

Otra forma en que la administración puede querer considerar sus costos es como costos promedio. Bajo este enfoque, los gerentes pueden calcular tanto los costos fijos promedio como los costos variables promedio. El costo fijo promedio (AFC) es el costo fijo total dividido por el número total de unidades producidas, lo que resulta en un costo por unidad. La fórmula es:

\[\text { Average Fixed cost (A F C)}=\dfrac{\text { Total Fixed costs }}{\text { Total Number of Units Produced }}\]

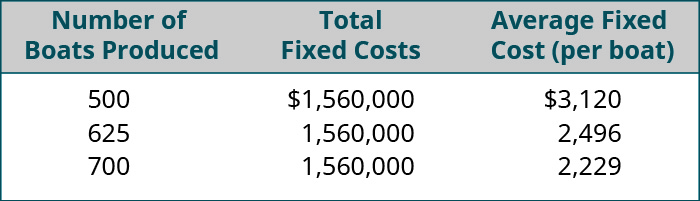

Para mostrar cómo una empresa usaría AFC para tomar decisiones comerciales, considere Carolina Yachts, una empresa que fabrica embarcaciones de pesca deportiva que se venden a los consumidores a través de una red de marinas y concesionarios de embarcaciones. Carolina Yachts produce\(625\) embarcaciones por año, y sus costos fijos anuales totales son\(\$1,560,000\). Si quieren determinar un costo fijo promedio por unidad, lo encontrarán usando la fórmula para AFC:

\(\mathrm{AFC}=\dfrac{\$ 1,560,000}{625}=\$ 2,496\)por barco

Cuando producen\(625\) embarcaciones, Carolina Yachts tiene un AFC de\(\$2,496\) por embarcación. ¿Qué pasa con la AFC si aumentan o disminuyen el número de embarcaciones producidas? La figura\(\PageIndex{4}\) muestra el AFC para diferentes números de embarcaciones.

Vemos que los costos fijos totales permanecen sin cambios, pero el costo fijo promedio por unidad sube y baja con el número de embarcaciones producidas. A medida que se producen más unidades, los costos fijos se distribuyen entre más unidades, haciendo que el costo fijo por unidad caiga. De igual manera, a medida que se fabrican menos embarcaciones, los costos fijos promedio por unidad aumentan. Podemos usar un enfoque similar con costos variables.

El costo variable promedio (AVC) es el costo variable total dividido por el número total de unidades producidas, lo que resulta en un costo por unidad. Al igual que ATC, podemos usar esta fórmula:

\[\text { Average Variable cost }(\mathrm{AVC})=\dfrac{\text { Total Variable Costs }}{\text { Total Number of Units Produced }}\]

Para demostrar AVC, regresemos a Carolina Yachts, que incurre en costos variables totales de\(\$6,875,000\) cuando producen\(625\) embarcaciones por año. Pueden expresar esto como un costo variable promedio por unidad:

\(\mathrm{AVC}=\dfrac{\$ 6,875,000}{625}=\$ 11,000\)por barco

Debido a que los costos variables promedio son el promedio de todos los costos que cambian con los niveles de producción por unidad e incluyen tanto materiales directos como mano de obra directa, los gerentes suelen utilizar AVC para determinar si la producción debe continuar o no a corto plazo. Siempre y cuando el precio que recibe Carolina Yachts por sus embarcaciones sea mayor que el AVC por unidad, saben que no solo están cubriendo el costo variable de producción, sino que cada embarcación está haciendo una contribución para cubrir costos fijos. Si, en algún momento, el costo variable promedio por embarcación sube hasta el punto de que el precio ya no cubre el AVC, Carolina Yachts puede considerar detener la producción hasta que los costos variables vuelvan a caer.

Estos cambios en los costos variables por unidad podrían ser causados por circunstancias fuera de su control, como un desabasto de materias primas o un aumento en los costos de envío debido a los altos precios de la gasolina. En cualquier caso, el costo variable promedio puede ser útil para que los gerentes obtengan una visión general de sus costos variables por unidad.

LINK AL APREN

Vea el video de Khan Academy que usa el escenario de la programación de computadoras para enseñar costos fijos, variables y marginales para aprender más.

Costos mixtos y costos escalonados

No todos los costos pueden clasificarse como puramente fijos o puramente variables. Los costos mixtos son aquellos que tienen tanto un componente fijo como variable. Es importante, sin embargo, poder separar los costos mixtos en sus componentes fijos y variables porque, típicamente, a corto plazo, solo podemos cambiar los costos variables pero no la mayoría de los costos fijos. Para examinar cómo funcionan realmente estos costos mixtos, considere el hotel Ocean Breeze.

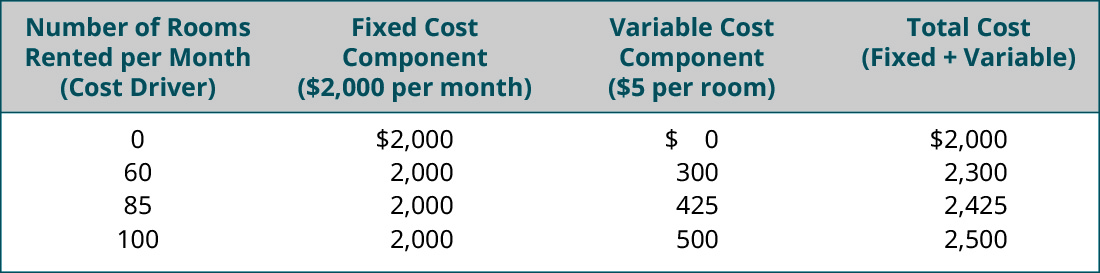

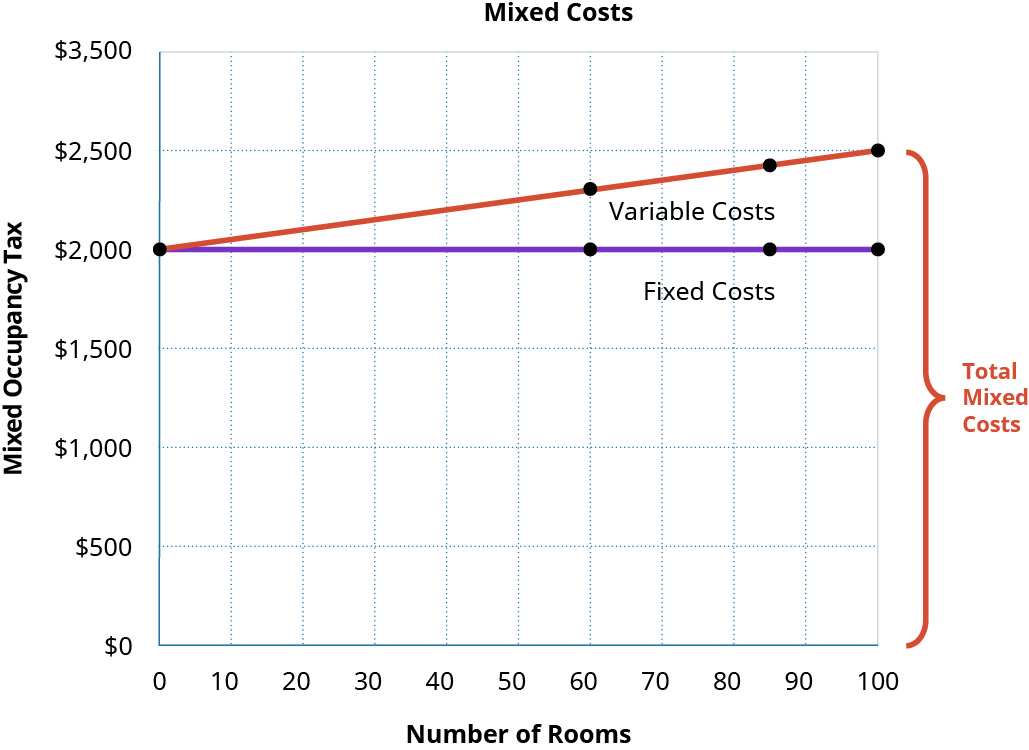

El Ocean Breeze se encuentra en una zona turística donde el condado evalúa un impuesto de ocupación que tiene tanto un componente fijo como uno variable. Ocean Breeze paga\(\$2,000\) por mes, independientemente del número de habitaciones rentadas. Incluso si no alquila una habitación individual durante el mes, Ocean Breeze aún debe remitir este impuesto al condado. El hotel trata esto\(\$2,000\) como un costo fijo. Sin embargo, por cada noche que se alquile una habitación, Ocean Breeze debe remitir un monto de impuestos adicional de\(\$5.00\) por habitación y noche. En consecuencia, el impuesto de ocupación es un costo mixto. La figura ilustra\(\PageIndex{5}\) además cómo se comporta este costo mixto.

Observe que Ocean Breeze no puede controlar la porción fija de este costo y que permanece fija en total, independientemente del nivel de actividad. Por otro lado, el componente variable es fijo por unidad, pero cambia en total con base en el nivel de actividad. La porción fija de este costo más la porción variable de este costo se combinan para hacer el costo total. Como resultado, la fórmula para el costo total se ve así:

\[Y=a+b x\]

donde\(Y\) está el costo total mixto,\(a\) es el costo fijo,\(b\) es el costo variable por unidad, y\(x\) es el nivel de actividad.

Gráficamente, los costos mixtos se pueden explicar como se muestra en la Figura\(\PageIndex{6}\).

La gráfica muestra que los costos mixtos suelen ser de naturaleza fija y lineal. Es decir, a menudo tendrán un costo inicial, en el caso de Ocean Breeze, el componente\(\$2,000\) fijo del impuesto de ocupación, y un componente variable, el impuesto de ocupación\(\$5\) por noche. Tenga en cuenta que el gráfico de costos mixtos Ocean Breeze comienza en una inicial\(\$2,000\) para el componente fijo y luego aumenta\(\$5\) por cada noche que sus habitaciones están ocupadas.

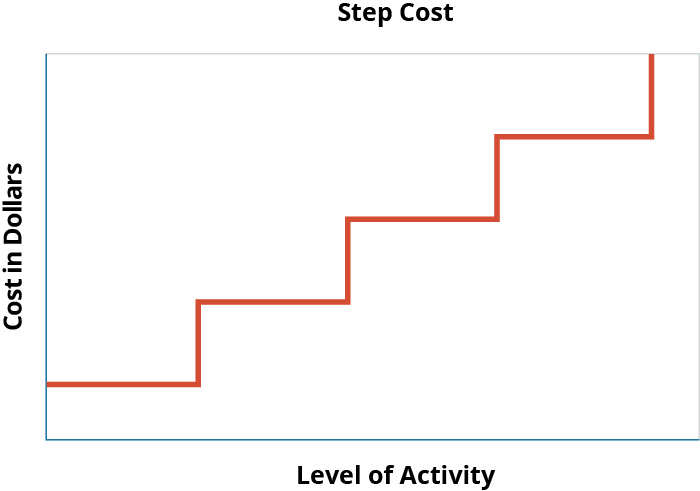

Algunos costos se comportan menos linealmente. Un costo que cambia con el nivel de actividad pero no es lineal se clasifica como un costo escalonado. Los costos de escalón permanecen constantes en una cantidad fija en un rango de actividad. El rango sobre el cual estos costos permanecen inalterados (fijos) se conoce como el rango relevante, el cual se define como un nivel de actividad específico que está limitado por un monto mínimo y máximo. Dentro de este rango relevante, los gerentes pueden predecir los niveles de ingresos o costos. Entonces, en ciertos puntos, los costos de paso aumentan a una cantidad mayor. Tanto los costos fijos como los variables pueden asumir este comportamiento de escalones. Por ejemplo, los salarios suelen actuar como un costo variable escalonado cuando a los empleados se les paga un salario fijo y una comisión o cuando la empresa paga horas extras. Además, cuando se ponga en servicio maquinaria o equipo adicional, las empresas verán incrementadas sus costos fijos. El “detonante” para que un costo aumente es el rango relevante. Gráficamente, los costos de escalón aparecen como escalones de escalera (Figura\(\PageIndex{7}\)).

Por ejemplo, supongamos que un inspector de calidad puede inspeccionar un máximo de\(80\) unidades en un turno regular de\(8\) horas y su salario es un costo fijo. Entonces el rango relevante para la inspección de QA es de\(0–80\) unidades por turno. Si la demanda de estas unidades aumenta y se necesitan más de\(80\) inspecciones por turno, se ha superado el rango relevante y el negocio tendrá una de dos opciones:

- Pagar horas extras al inspector de calidad para que se inspeccionen las unidades adicionales. Estas horas extras “aumentarán” el costo variable por unidad. La ventaja de manejar el mayor costo de esta manera es que cuando cae la demanda, el costo puede ser rápidamente “reducido” nuevamente. Debido a que estos tipos de costos de paso se pueden ajustar rápidamente y con frecuencia, a menudo todavía se tratan como costos variables para fines de planificación.

- “Incremente” los costos fijos. Si la empresa contrata a un inspector de segunda calidad, estarían incrementando sus costos fijos. En efecto, duplicarán el rango relevante para permitir un máximo de\(160\) inspecciones por turno, suponiendo que el segundo inspector de QA pueda inspeccionar 80 unidades adicionales por turno. El lado negativo de este enfoque es que una vez que se contrate al nuevo inspector de QA, si vuelve a caer la demanda, la compañía estará incurriendo en costos fijos que son innecesarios. Por ello, sumar personal asalariado para atender un incremento a corto plazo en la demanda no es una decisión que la mayoría de las empresas toman.

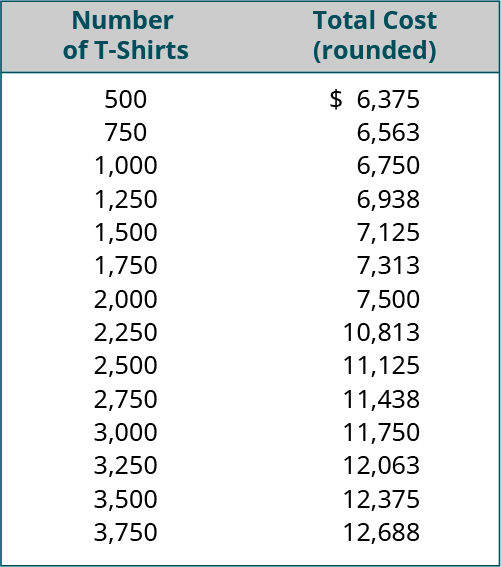

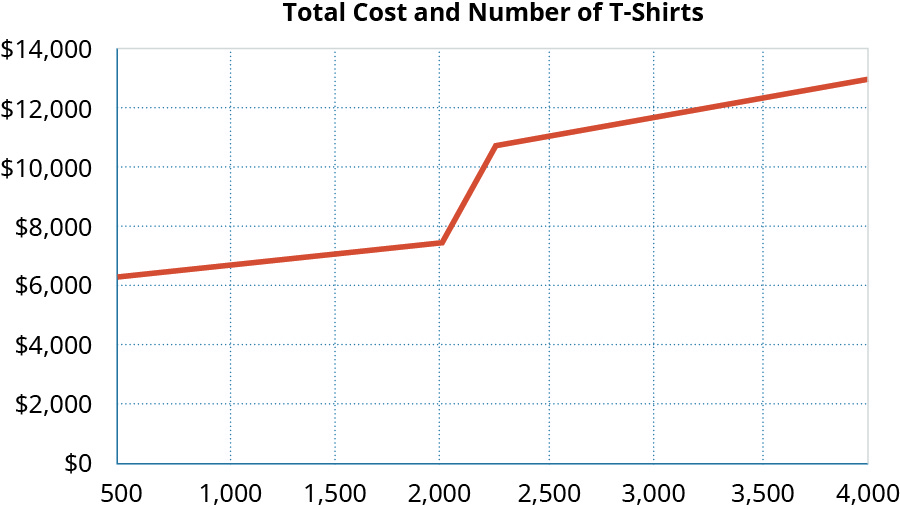

Los costos de paso se explican mejor en el contexto de un negocio que experimenta aumentos en la actividad más allá del rango relevante. Como ejemplo, volvamos a Tony's Tysshirts.

El costo de las operaciones de Tony y los rangos relevantes asociados se muestran en la Tabla\(\PageIndex{4}\).

| Costo | Tipo de Costo | Rango Relevante | |

|---|---|---|---|

| Arrendamiento de Máquina Serigráfica | $2,000 por mes | Fijo | 0 — 2,000 playeras por mes |

| Empleado | $10 por hora | Variable | 20 playeras por hora |

| Salario de Tony | $2,500 por mes | Fijo | N/A |

| Tinta para Serigrafía | $0.25 por camisa | Variable | N/A |

| Renta de Edificios | $1,500 por mes | Fijo | 2 máquinas serigráficas y 2 empleados |

Como puede ver, Tony tiene costos fijos y variables asociados con su negocio. Su máquina de serigrafía solo puede producir\(2,000\) camisetas por mes y su empleado actual puede producir\(20\) camisas por hora (\(160\)por\(8\) -hora de trabajo día). El espacio que Tony arrienda es lo suficientemente grande como para que pueda agregar una máquina de serigrafía adicional y 1 empleado adicional. Si se expande más allá de eso, necesitará arrendar un espacio más grande, y presumiblemente su renta aumentaría en ese momento. Es fácil para Tony predecir sus costos siempre y cuando opere dentro de los rangos relevantes aplicando la ecuación de costo total\(Y = a + bx\). Entonces, para Tony, siempre y cuando produzca\(2,000\) o menos playeras, su costo total se encontrará por\(Y = \$6,000 + \$0.75x\), donde el costo variable de\(\$0.75\) es el\(\$0.25\) costo de la tinta por camisa y\(\$0.50\) por camisa para mano de obra (\(\$10\)por hora\(20\) salario/camisas por hora). Tan pronto como su producción pase las\(2,000\) playeras que su único empleado y una máquina pueden manejar, tendrá que agregar un segundo empleado y arrendar una segunda máquina de serigrafía. En otras palabras, sus costos fijos subirán de\(\$6,000\) a\(\$8,000\), y su costo variable por camiseta subirá de\(\$0.75\) a\(\$1.25\) (tinta más\(2\) trabajadores). Así, su nueva ecuación de costos es\(Y = \$8,000 + \$1.25x\) hasta que “da un paso adelante” nuevamente y agrega una tercera máquina y se traslada a una nueva ubicación con una renta presumiblemente mayor. Echemos un vistazo a esto en forma de gráfico para ilustrar mejor el “paso” en el costo que Tony experimentará mientras pasa por encima de las\(2,000\) camisetas.

La información de costos de Tony se muestra en la tabla para el volumen entre\(500\) y\(4,000\) camisas.

Cuando se presenta gráficamente, observe lo que sucede cuando Tony sale de su rango relevante original y tiene que agregar un segundo empleado y una segunda máquina de serigrafía:

Es importante recordar que a pesar de que los costos de Tony aumentaron cuando superó su capacidad original (rango relevante), el comportamiento de los costos no cambió. Sus costos fijos aún permanecieron fijos en total y su costo variable total subió a medida que aumentó el número de playeras que produjo. La tabla\(\PageIndex{5}\) resume cómo se comportan los costos dentro de sus rangos relevantes.

| Costo | En Total | Por Unidad |

|---|---|---|

| Costo Variable | Cambios en respuesta al nivel de actividad | Permanece fijo por unidad independientemente del nivel de actividad |

| Costo Fijo | No cambia con el nivel de actividad, dentro del rango relevante, pero sí cambia cuando cambia el rango relevante | Cambios basados en la actividad dentro del rango relevante: el aumento de la actividad disminuye el costo por unidad; la disminución de la actividad aumenta el costo por unidad |

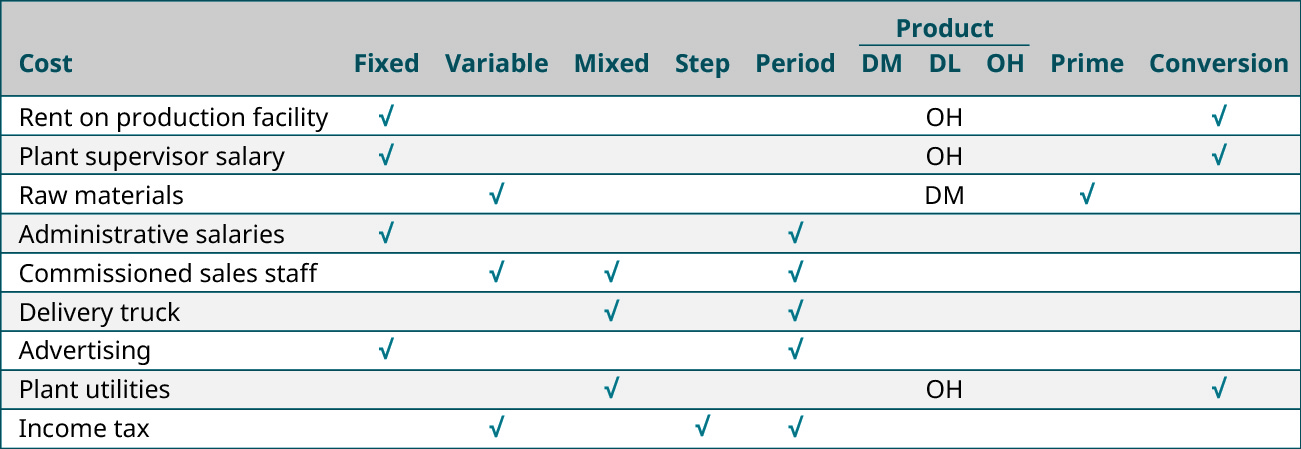

Costos de Producto versus Periodo

Muchos negocios pueden tomar decisiones dividiendo sus costos en costos fijos y variables, pero hay algunas decisiones comerciales que requieren agrupar costos de manera diferente. En ocasiones las empresas necesitan considerar cómo se reportan esos costos en los estados financieros. En otras ocasiones, las empresas agrupan los costos en función de las funciones dentro del negocio. Por ejemplo, una empresa agruparía los gastos administrativos y de venta por periodo (mensual o trimestral) para que puedan ser reportados en una Cuenta de Resultados. Sin embargo, una empresa manufacturera puede llevar costos de productos tales como materiales de un periodo a otro para que los costos “viajen” con las unidades que se están produciendo. Es posible que tanto los costos de venta como los administrativos y los costos de materiales tengan componentes fijos y variables. Como resultado, puede ser necesario analizar algunos costos fijos junto con algunos costos variables. En última instancia, las empresas agrupan estratégicamente los costos para hacerlos más útiles para la toma de decisiones y planeación. Dos de la agrupación de costos más amplia y común son los costos del producto y los costos de período.

Los costos del producto son todos aquellos asociados a la adquisición o producción de bienes y productos. Cuando se compran productos para reventa, el costo de los bienes se registra como activo en el balance de la compañía. No es hasta que se venden los productos que se convierten en un gasto en la cuenta de resultados. Al trasladar los costos de los productos a la cuenta de gastos por el costo de los bienes vendidos, se comparan fácilmente con la cuenta de ingresos por ventas. Por ejemplo, Bert's Bikes es un minorista de bicicletas que compra bicicletas a varios distribuidores y fabricantes mayoristas. Cuando Bert compra bicicletas para reventa, coloca el costo de las bicicletas en su cuenta de inventario, porque eso es lo que son esas bicicletas—su inventario disponible para la venta. No es hasta que alguien compra una bicicleta que genera ingresos por ventas, y para cumplir con los requisitos de contabilidad de doble entrada, debe igualar ese ingreso con un gasto: el costo de los bienes vendidos (Figura\(\PageIndex{10}\)).

Algunos costos del producto tienen tanto un componente fijo como variable. Por ejemplo, Bert compra\(10\) bicicletas para\(\$100\) cada una. El distribuidor cobra\(\$10\) por bicicleta por envío\(1\) para\(10\) bicicletas pero\(\$8\) por bicicleta\(11\) para\(20\) bicicletas. Este costo de envío es fijo por unidad pero varía en total. Si Bert quiere ahorrar dinero y controlar su costo de los bienes vendidos, puede pedir una\(11^{th}\) bicicleta y bajar su costo de envío\(\$2\) por bicicleta. Es importante que Bert sepa qué es fijo y qué es variable para que pueda controlar sus costos tanto como sea posible.

¿Y los costos en los que incurre Bert que no son costos de producto? Los costos de periodo son simplemente todos los gastos que no son costos de producto, como todos los gastos de venta y administrativos. Es importante recordar que los costos de periodo se tratan como gastos en el periodo en que ocurren. Es decir, siguen las reglas de la práctica contable de devengo al reconocer el costo (gasto) en el periodo en el que ocurren independientemente de cuándo el efectivo cambie de manos. Por ejemplo, Bert paga su seguro de negocio en enero de cada año. La prima anual del seguro de Bert es\(\$10,800\), que es\(\$900\) por mes. Cada mes, Bert reconocerá este costo\(1/12\) de seguro como gasto en el periodo en que se incurra (Figura\(\PageIndex{11}\)).

¿Por qué es tan importante que Bert sepa cuáles son los costos del producto y cuáles son los costos de período? Bert puede tener poco control sobre los costos de sus productos, pero mantiene un gran control sobre muchos de sus costos de periodo. Por ello, es importante que Bert sea capaz de identificar sus costos de periodo y luego determinar cuáles de ellos son fijos y cuáles son variables. Recuerde que los costos fijos son fijos sobre el rango relevante, pero los costos variables cambian con el nivel de actividad. Si Bert quiere controlar sus costos para rentabilizar su negocio de bicicletas, debe poder diferenciar entre los costos que puede y no puede controlar.

Al igual que un negocio de merchandising como Bert's Bikes, los fabricantes también clasifican sus costos como costos de productos o costos de período. Para un negocio de fabricación, los costos del producto son los costos asociados con la fabricación del producto, y los costos de período son todos los demás costos. Para efectos de reporte externo, separar los costos en periodo y los costos de producto no es todo lo que es necesario. Sin embargo, para las actividades de toma de decisiones gerenciales, el refinamiento de los tipos de costos del producto es útil.

En una empresa manufacturera, es de suma importancia la necesidad de que la gerencia esté al tanto de los tipos de costos que componen el costo de un producto. Volvamos a ver Carolina Yachts y examinemos cómo pueden clasificar los costos del producto asociados con la construcción de sus embarcaciones de pesca deportiva. Al igual que los automóviles, cada año, Carolina Yachts realiza cambios en sus embarcaciones, introduciendo nuevos modelos a su línea de productos. Cuando los ingenieros comiencen a rediseñar embarcaciones para el próximo año, deben tener cuidado de no hacer cambios que impulsen demasiado el precio de venta de sus embarcaciones, haciéndolas menos atractivas para el cliente. Los ingenieros necesitan saber exactamente qué hará la adición de otra característica al costo de producción. No es suficiente que obtengan datos de costos totales del producto; en cambio, necesitan información específica sobre las tres clases de costos del producto: materiales, mano de obra y gastos generales.

Como aprendiste, los materiales directos son las materias primas y las partes componentes que son directamente rastreables económicamente a una unidad de producción.

Tabla\(\PageIndex{6}\) proporciona algunos ejemplos de materiales directos.

| Negocio de Manufactura | Producto | Materiales Directos |

|---|---|---|

| Panadería | Tartas de cumpleaños | Harina, azúcar, huevos, leche |

| Fabricante de automóviles | Autos | Vidrio, acero, llantas, alfombra |

| Fabricante de muebles | Reclinables | Madera, tela, bateo de algodón |

En cada uno de los ejemplos, los gerentes pueden rastrear el costo de los materiales directamente a una unidad específica (pastel, automóvil o silla) producida. Dado que la cantidad de materiales directos requeridos cambiará en función del número de unidades producidas, los materiales directos casi siempre se clasifican como un costo variable. Permanecen fijos por unidad de producción pero cambian en total con base en el nivel de actividad dentro del negocio.

Se necesita más que materiales para que Carolina Yachts construya un barco. Requiere la aplicación de mano de obra a las materias primas y partes componentes. También has aprendido que el trabajo directo es el trabajo de los empleados que están directamente involucrados en la producción de bienes o servicios. De hecho, para muchas industrias, el mayor costo incurrido en el proceso de producción es la mano de obra. Para Carolina Yachts, su trabajo directo incluiría los salarios pagados a los carpinteros, pintores, electricistas y soldadores que construyen las embarcaciones. Al igual que los materiales directos, la mano de obra directa se suele tratar como un costo variable porque varía con el nivel de actividad. No obstante, hay algunas empresas que pagan un salario fijo semanal o mensual a los trabajadores de producción, y para estos empleados, su compensación podría clasificarse como un costo fijo. Por ejemplo, a muchos mecánicos automotrices se les paga ahora un salario plano semanal o mensual.

Mientras que en el ejemplo Carolina Yachts depende de la mano de obra directa, el proceso de producción para las empresas en muchas industrias está pasando de la mano de obra humana a un proceso de producción más automatizado. Para estas empresas, la mano de obra directa en estas industrias es cada vez menos significativa. Por ejemplo, se puede investigar el proceso de producción actual para la industria automotriz.

La tercera clasificación importante de los costos de productos para un negocio de fabricación es la sobrecarga. Los gastos generales de fabricación (a veces denominados gastos generales de fábrica) incluyen todos los costos en los que incurre un negocio de fabricación, aparte de los costos variables de materiales directos y mano de obra directa requeridos para construir productos. Estos gastos generales no son directamente imputables a una unidad de producción específica, sino que se incurren para apoyar la producción de bienes. Algunos de los artículos incluidos en los gastos generales de fabricación incluyen salarios de supervisor, depreciación en la fábrica, mantenimiento, seguros y servicios públicos. Es importante señalar que los gastos generales de fabricación no incluyen ninguna de las funciones de venta o administrativas de un negocio. Para Carolina Yachts, costos como los salarios de ventas, mercadotecnia, CEO y personal administrativo no se incluirán en el cálculo de los costos generales de fabricación, sino que se asignarán a los gastos de venta y administrativos.

Como has aprendido, gran parte del poder de la contabilidad gerencial es su capacidad para desglosar los costos en la unidad rastreable más pequeña posible. Esto también se aplica a los gastos generales de fabricación. En muchos casos, las empresas tienen la necesidad de refinar aún más sus costos generales y rastrearán la mano de obra indirecta y los materiales indirectos.

Cuando se incurre en costos de mano de obra pero no están directamente involucrados en la conversión activa de materiales en productos terminados, se clasifican como costos indirectos de mano de obra. Por ejemplo, Carolina Yachts cuenta con supervisores de producción que supervisan el proceso de fabricación pero no participan activamente en la construcción de las embarcaciones. Sus salarios generalmente apoyan el proceso de producción pero no se pueden rastrear hasta una sola unidad. Por ello, el salario de los supervisores de producción se clasificaría como mano de obra indirecta. Similar a la mano de obra directa, sobre una base de producto o departamento, la mano de obra indirecta, como el salario del supervisor, a menudo se trata como un costo fijo, asumiendo que no varía con el nivel de actividad o número de unidades producidas. No obstante, si está considerando el costo salarial del supervisor sobre una base por unidad de producción, entonces podría considerarse un costo variable.

Del mismo modo, no todos los materiales utilizados en el proceso de producción se remontan a una unidad de producción específica. Cuando este es el caso, se clasifican como costos indirectos de material. Aunque son necesarios para producir el producto, estos costos indirectos de materiales no son rastreables a una unidad de producción específica. Para Carolina Yachts, sus materiales indirectos incluyen suministros como herramientas, pegamento, cera y suministros de limpieza. Estos materiales son necesarios para construir una embarcación, pero la gerencia no puede rastrear fácilmente la cantidad de una botella de pegamento que usan o con qué frecuencia usan un taladro en particular para construir una embarcación específica. Estos materiales indirectos y su costo asociado representan una pequeña fracción del total de materiales necesarios para completar una unidad de producción. Al igual que los materiales directos, los materiales indirectos se clasifican como un costo variable ya que varían con el nivel de producción. La tabla\(\PageIndex{7}\) proporciona algunos ejemplos de costos de fabricación y sus clasificaciones.

| Costo | Clasificación | Fijo o Variable |

|---|---|---|

| Sueldo supervisor de producción | Trabajo indirecto | Fijo |

| Materias primas utilizadas en la producción | Materiales directos | Variable |

| Salarios de los empleados de producción | Mano de obra directa | Variable |

| Depreciación en línea recta en equipos de fábrica | Gastos generales de fabricación | Fijo |

| Pegamentos y adhesivos | Materiales indirectos | Variable |

Costos Prime versus costos de conversión

En ciertos entornos de producción, una vez que una empresa ha separado los costos del producto en materiales directos, mano de obra directa y gastos generales, los costos pueden agruparse en dos categorías más amplias: costos principales y costos de conversión. Los costos principales son los gastos directos de material y mano de obra directa, mientras que los costos de conversión son mano de obra directa y gastos generales de fábrica combinados. Tenga en cuenta que estas dos categorías de costos son ejemplos de categorías de costos donde se puede incluir un costo particular en ambas. En este caso, la mano de obra directa se incluye tanto en los costos prime como en los costos de conversión.

Estas clasificaciones de costos son comunes en negocios que producen grandes cantidades de un artículo que luego se empaqueta en cantidades más pequeñas y vendibles como refrescos o cereales. En este tipo de entornos de producción, es más fácil agrupar los costos de mano de obra directa y gastos generales en una categoría, ya que estos costos son los que se necesitan para convertir las materias primas en un producto terminado. Este método de costeo se llama costeo de proceso y se cubre en Process Costing.

Si bien parece que hay muchas clasificaciones o etiquetas asociadas a los costos, recuerde que el propósito de la clasificación de costos es ayudar a los gerentes en el proceso de toma de decisiones. Dado que este tipo de datos no se utilizan para fines de reporte externo, es importante entender que (1) un solo costo puede tener muchas etiquetas diferentes; (2) los términos se usan de manera independiente, no simultáneamente; y (3) cada clasificación es importante de entender para tomar decisiones comerciales. La figura\(\PageIndex{12}\) utiliza algunos costos de ejemplo para demostrar estos principios.

Efectos de los cambios en el nivel de actividad sobre los costos unitarios y los costos totales

Hemos dedicado un tiempo considerable a identificar y describir las diversas formas en que las empresas clasifican los costos. Sin embargo, la categorización en sí misma no es suficiente. Es importante no sólo entender la categorización de costos sino comprender las relaciones entre los cambios en los niveles de actividad y los cambios en los costos en total. Vale la pena repetir que cuando se considera que un costo es fijo, ese costo sólo es fijo para el rango relevante. Una vez que el límite del rango relevante se haya alcanzado o movido más allá, los costos fijos cambiarán y luego permanecerán fijos para el nuevo rango relevante. Recuerde que, dentro de un rango de actividad relevante, donde el rango relevante se refiere a un nivel de actividad específico que está delimitado por un monto mínimo y máximo, los costos fijos totales son constantes, pero los costos cambian por unidad. Examinemos un ejemplo que demuestre cómo los cambios en la actividad pueden afectar los costos.

CONSIDERACIONES ÉTICAS: La Contabilidad de Costos Ayuda a Reducir el Fraude

Los sistemas de contabilidad de costos gerenciales y relacionados ayudan a los gerentes a tomar decisiones comerciales éticas y sólidas. Los contadores directivos implementan sistemas de informes contables para minimizar o prevenir el fraude y promover la toma de decisiones éticas. Por ejemplo, el seguimiento de los cambios en la actividad de cálculo de costos y garantizar que la actividad permanezca en un rango relevante, ayuda a garantizar que la actividad comercial de una organización esté adecuadamente delimitada dentro de un rango razonable de gastos. Si se excede el rango mínimo o máximo de gastos, esto puede indicar que la dirección está actuando sin autoridad o está persiguiendo actividades no autorizadas. Los costos excesivos pueden incluso ser una bandera roja de que se está produciendo un posible fraude. La contabilidad de costos ayuda a garantizar que los costos financieros estén dentro de un rango aceptable y ayuda a una organización a tomar decisiones financieras confiables y prospectivas.

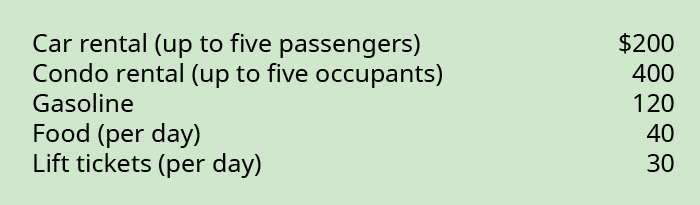

Ejemplo integral del efecto sobre los cambios en el nivel de actividad en los costos

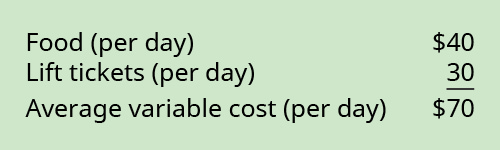

Pat está planeando un viaje de esquí de tres días en sus vacaciones de primavera después de trabajar en un proyecto Hábitat para la Humanidad en Dallas. Los costos del viaje son los siguientes:

Está considerando sus costos para el viaje si va solo, o si toma uno, dos, tres o cuatro amigos. No obstante, antes de que pueda comenzar su análisis, necesita considerar las características de los costos. Algunos de los costos permanecerán igual sin importar cuántas personas vayan, y algunos de los costos fluctuarán, en función del número de participantes.

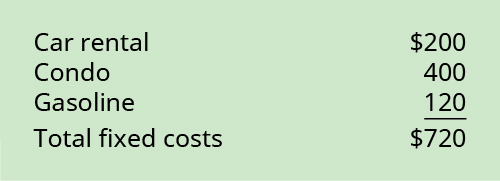

Esos costos que no cambian son los costos fijos. Una vez que incurres en un costo fijo, este no cambia dentro de un rango determinado. Por ejemplo, Pat puede llevar hasta cinco personas en un auto, por lo que el costo del auto es fijo para hasta cinco personas. No obstante, si tomaba más amigos, entonces necesitaría más autos. El alquiler de condominios y los gastos de gasolina también se considerarían costos fijos, porque no van a cambiar en el rango de referencia.

Los costos que sí cambian a medida que cambia el número de participantes son los costos variables. Los gastos de comida y boletos de ascensor son ejemplos de costos variables, ya que fluctúan con base en el número de participantes y el número de días de actividades.

Al analizar los costos, Pat también necesita considerar los costos totales y los costos promedio. El análisis calculará los costos fijos promedio, los costos fijos totales, los costos variables promedio y los costos variables totales.

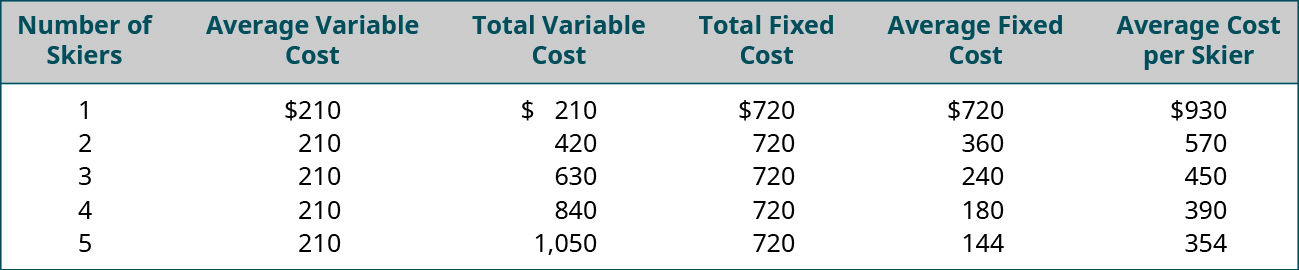

En el análisis de los costos totales frente a los costos promedio, tanto los costos fijos totales como los promedio permanecerán iguales y los costos variables totales y medios cambiarán. Aquí están los costos fijos totales:

Los costos fijos totales para el viaje serán\(\$720.00\), no importa si Pat va solo o se lleva a\(4\) amigos. No obstante, los costos fijos promedio serán los costos fijos totales divididos por el número de participantes. El costo fijo promedio podría variar de\(\$720 (720/1)\) a\(\$144 (720/5)\).

Aquí están los costos variables:

El costo variable promedio será\(\$70.00\) por persona por día, sin importar cuántas personas vayan en el viaje. No obstante, los costos variables totales van desde\(\$70.00\), si Pat va solo, hasta\(\$350.00\), si van cinco personas. La figura\(\PageIndex{16}\) muestra las relaciones de los diversos costos, con base en el número de participantes.

Al observar este análisis, es claro que, si hay una actividad que piensas que no puedes permitirte, puede llegar a ser menos costosa si eres creativo en tus técnicas de costo-sharing.

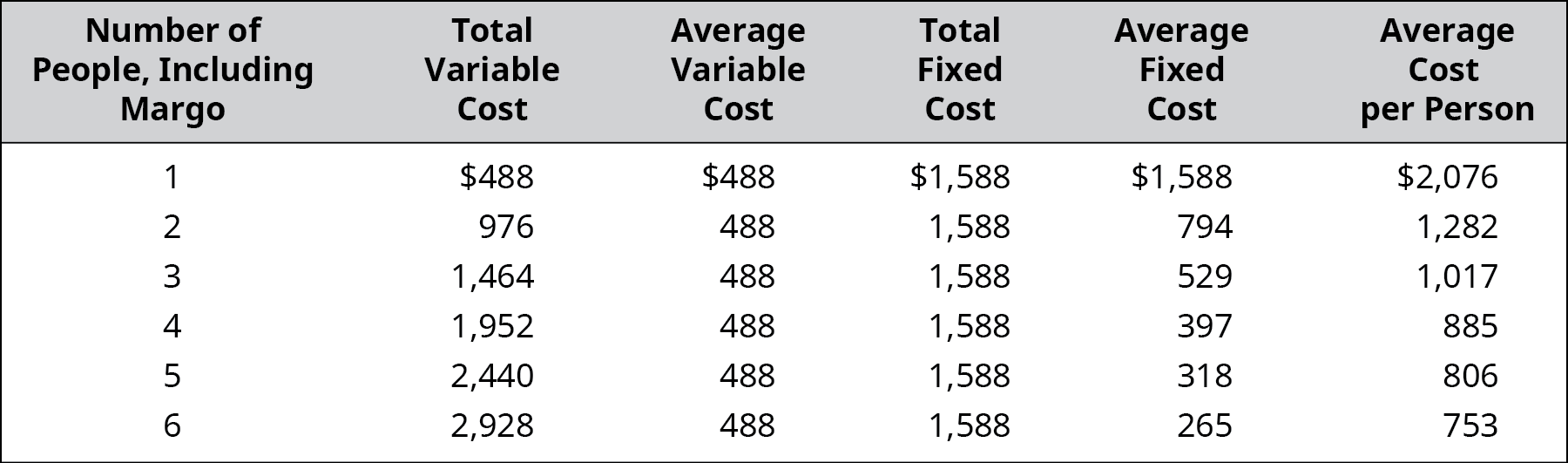

Ejemplo\(\PageIndex{1}\): Spring Break Trip Planning

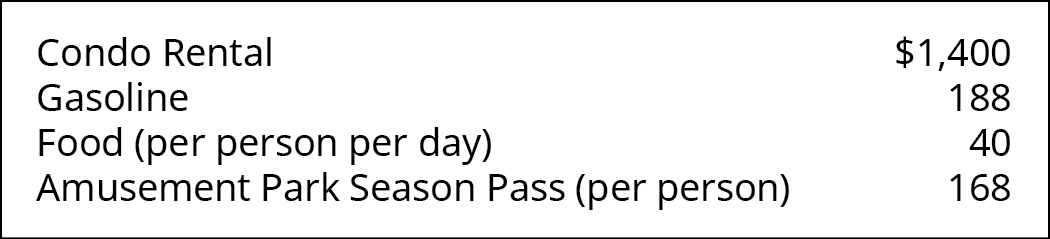

Margo está planeando un viaje\(8\) de vacaciones de primavera de un día desde Atlanta, Georgia, a Tampa, Florida, saliendo el domingo y regresando el domingo siguiente. Ella ha localizado un condominio en la playa y ha puesto un depósito en la unidad. La empresa de renta cuenta con una ocupación máxima para el condominio de siete adultos. Hay un parque de diversiones que planea visitar. Ella va a usar el auto de sus padres, un SUV que puede transportar hasta seis personas y su equipaje. El SUV puede recorrer un promedio de\(20\) millas por galón, la distancia total es de aproximadamente\(1,250\) millas (\(550\)millas por trayecto más conducir alrededor de Tampa todos los días), y el precio promedio de la gasolina es\(\$3\) por galón. Un pase de temporada para un parque de diversiones que quiere visitar es\(\$168\) por persona. Margo estima el gasto\(\$40\) por día por persona en alimentos. Estima los costos del viaje de la siguiente manera:

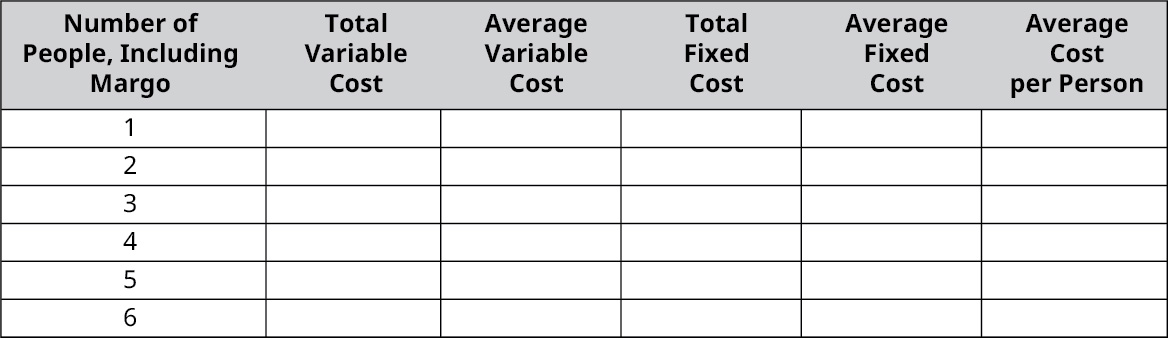

Ahora que tiene estimaciones de costos, está tratando de decidir a cuántos de sus amigos quiere invitar. Dado que el auto sólo tiene capacidad para seis personas, Marg hizo una lista de otras cinco chicas para invitar. Use sus datos para responder las siguientes preguntas y rellene la tabla de costos:

- ¿Cuáles son los costos variables totales del viaje?

- ¿Cuáles son los costos variables promedio para el viaje?

- ¿Cuáles son los costos fijos totales del viaje?

- ¿Cuáles son los costos fijos promedio del viaje?

- ¿Cuáles son los costos promedio por persona para el viaje?

- ¿Cuánto le costaría el viaje a Margo si fuera sola?

- ¿Qué costos adicionales se incurrirían si se invitara a una séptima niña al viaje? ¿Sería esta una decisión sabia (desde una perspectiva de costos)? ¿Por qué o por qué no?

- ¿Qué costo no se verá afectado si una séptima niña fue invitada al viaje?

Solución

Las respuestas variarán. Todas las respuestas deben reconocer que no hay espacio en el auto para la séptima niña y su equipaje, aunque el condominio acomodará a la persona extra. Esto significa que tendrán que encontrar un vehículo más grande e incurrir en mayores gastos de gasolina o tomar un segundo automóvil, lo que al menos duplicará el costo fijo de la gasolina.

Notas al pie

- “Centro de Ética”. Instituto de Contadores Gerenciales. https://www.imanet.org/career-resour...center? ssopc=1

- Atribución: Modificación de obra de Sharon Kioko y Justin Marlowe. “Análisis de Costos”. Estrategia Financiera para Gerentes Públicos. CC POR 4.0. https://press.rebus.community/financ...cost-analysis/

- Atribución: Modificación del trabajo de Roger Hermanson, James Edwards y Michael Maher. Principios contables: una perspectiva empresarial. 2011, CC BY. Fuente: Disponible en https://open.umn.edu/opentextbooks/textbooks/383.

- Atribución: Modificación del trabajo de Roger Hermanson, James Edwards y Michael Maher. Principios contables: una perspectiva empresarial. 2011, CC BY. Fuente: Disponible en https://open.umn.edu/opentextbooks/textbooks/383.