23.3: Transacciones Mayoristas y Cartas de Crédito

- Page ID

- 64943

Objetivos de aprendizaje

- Entender lo que es una “transacción al por mayor”; reconocer que el artículo 4A de la UCC rige dichas transacciones, y reconocer cómo el artículo aborda tres cuestiones comunes.

- Conoce qué es una “carta de crédito” (LC), la fuente del derecho respecto a las LC y cómo se utilizan dichos instrumentos.

Transferencias de Fondos Mayoristas

Otra forma en que se transfiere el dinero es mediante transferencias de fondos comerciales o transferencias de fondos mayoristas, que es con mucho el segmento más grande del sistema de pagos de Estados Unidos medido en cantidades de dinero transferido. Son billones de dólares diarios. Las transacciones mayoristas son las transferencias de fondos entre negocios o instituciones financieras.

Antecedentes y Cobertura

Fue en el desarrollo de las “transferencias bancarias mayoristas” comerciales de dinero en el siglo XIX y principios del XX cuando las empresas desarrollaron los procesos que permitieron la creación de las transferencias electrónicas de fondos de consumo actuales. La profesora Jane Kaufman Winn describió el desarrollo de una ley uniforme que rige las transferencias de fondos comerciales:

Si bien las transferencias de fondos realizadas sobre facilidades de transferencia de fondos mantenidas por los Bancos de la Reserva Federal estaban sujetas a la regulación de la Junta de la Reserva Federal, muchas transferencias de fondos se realizaron a través de sistemas privados, como la Cámara de Compensación para Sistemas de Pago Interbancarios (“CHIPS”). Todo el sistema de transferencia de fondos al por mayor no se regía por un cuerpo de derecho claro hasta que en 1989 se promulgó el artículo 4A de la U.C.C., y poco después fue adoptado por los estados. El proceso de redacción del artículo 4A resultó en muchas innovaciones, a pesar de que se basó en gran medida en las prácticas que se habían desarrollado entre los bancos y sus clientes durante los 15 años previos a la creación del comité de redacción. Si bien no fue fácil lograr un consenso, la comunidad de intereses compartidos tanto por los bancos como por sus clientes permitió que el proceso de redacción encontrara compromisos factibles en muchos temas espinosos. Jane Kaufman Winn, Choque de titanes: regulación de la competencia entre sistemas de pago electrónico establecidos y emergentes, http://www.law.washington.edu/Directory/docs/Winn/Clash%20of%20the%20Titans.htm.

Todos los estados y territorios de Estados Unidos han adoptado el artículo 4A. Consistente con otras disposiciones de la UCC, los derechos y obligaciones previstos en el artículo 4A podrán variarse por acuerdo de las partes. No se aplica el artículo 4A si algún paso de la transacción se rige por la Ley de Transferencia Electrónica de Fondos. Si bien la implicación puede ser otra cosa, las reglas del artículo 4A se aplican a cualquier transferencia de fondos, no sólo a las electrónicas (es decir, las transferencias por correo también están cubiertas). Ciertamente, sin embargo, las transferencias electrónicas son las más comunes, y —como señala el Prefacio al artículo 4A— varias características de ellas influyeron en las reglas del Código. Estas transacciones se caracterizan por grandes cantidades de dinero—multimillones de dólares; las partes son negocios sofisticados o instituciones financieras; las transferencias de fondos se completan en un día, son sustitutos altamente eficientes para la entrega en papel; suelen ser de bajo costo, unos pocos dólares para los fondos transferencia cobrada por el banco del remitente.

Funcionamiento del artículo 4A

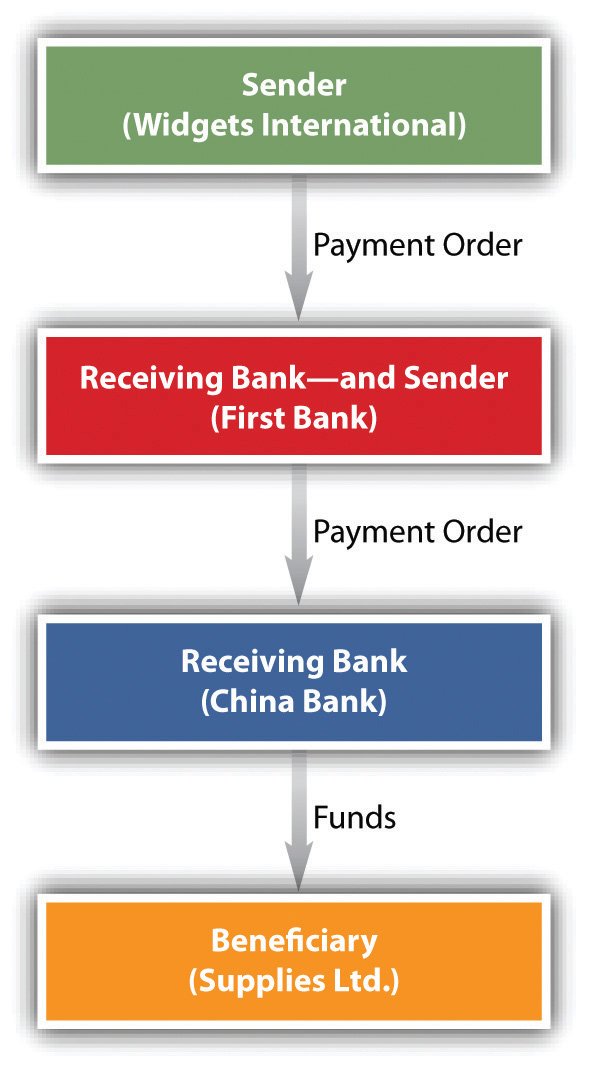

La “Nota Prefatoria” de la UCC al artículo 4A observa que “la transferencia de fondos que se contempla en el artículo 4A no es una transacción compleja”. Para ilustrar la operación del Artículo 4A, supongamos que Widgets International tiene una cuenta con First Bank. Para pagar a un proveedor, Supplies Ltd., en China, Widgets instruye a First Bank a pagar $6 millones a la cuenta de Supplies Ltd. en China Bank. En la terminología del artículo 4A, la instrucción de Widgets a su banco es una “orden de pago”. Widgets es el “remitente” de la orden de pago, First Bank es el “banco receptor” y Supplies Ltd. es el “beneficiario” del pedido.

Cuando First Bank realiza la orden de compra instruyendo a China Bank para que acredite la cuenta de Supplies Limited, First Bank se convierte en remitente de una orden de pago, China Bank se convierte en un banco receptor y Supplies Ltd. sigue siendo el beneficiario. Esta transacción se representa en la Figura 23.3 “Transferencia de fondos”. En algunas transacciones también puede haber uno o más “bancos intermediarios” entre el Primer y el Segundo Banco.

Figura 23.3 Transferencia de fondos

Problemas legales que ocurren con frecuencia en las transferencias de fondos

Tres cuestiones jurídicas que frecuentemente surgen en los litigios de transferencia de fondos se abordan en el artículo 4A y podrían mencionarse aquí.

Responsabilidad por Pagos No Autorizados

Primero, ¿quién es responsable de las órdenes de pago no autorizadas? La práctica habitual es que los bancos y sus clientes acuerden procedimientos de seguridad para la verificación de las órdenes de pago. Si un banco establece un procedimiento comercialmente razonable, cumple con ese procedimiento y actúa de buena fe y de acuerdo con su acuerdo con el cliente, el cliente está obligado por una orden de pago no autorizada. Hay, sin embargo, una excepción importante a esta regla. Un cliente no será responsable cuando el pedido sea de una persona ajena a sus operaciones comerciales.

Error por remitente

Segundo, ¿quién es responsable cuando el remitente comete un error, por ejemplo, al instruir un pago mayor de lo que se pretendía? La regla general es que el remitente está obligado por su propio error. Pero en los casos en que el error hubiera sido descubierto si el banco hubiera cumplido con su procedimiento de garantía, el banco receptor es responsable del exceso sobre el monto destinado por el remitente, aunque se permite que el banco recupere esta cantidad del beneficiario.

Error bancario en la transferencia de fondos

Tercero, ¿cuáles son las consecuencias cuando el banco comete un error en la transferencia de fondos? Supongamos, por ejemplo, que Widgets (en la situación anterior) instruyó el pago de $2 millones pero First Bank a su vez instruyó el pago de 20 millones de dólares. First Bank tendría derecho a solo 2 millones de dólares de Widgets y luego intentaría recuperar los 18 millones de dólares restantes de Supplies Ltd. Si First Bank hubiera instruido el pago al beneficiario equivocado, Widgets no tendría responsabilidad y el banco sería responsable de recuperar todo el pago. Sin embargo, a menos que las partes acuerden otra cosa, un banco que ejecute indebidamente una orden de pago no será responsable de los daños consecuentes.

Cartas de Crédito

Debido a que el comercio internacional implica riesgos que no suelen encontrarse en el comercio interno (control gubernamental de las exportaciones, importaciones y divisas; problemas para verificar la calidad y cantidad de las mercancías; perturbaciones causadas por el clima adverso, la guerra, etc.), los comerciantes han ideado a lo largo de los años medios para minimizar estos riesgos, más notablemente la carta de crédito (“LC”). Aquí se discute la definición de cartas de crédito, la fuente de derecho que las rige, cómo funcionan como pagos por exportaciones y como pagos por importaciones.

Definición

Una carta de crédito es un estado de cuenta de un banco (u otra institución financiera) de que pagará una determinada suma de dinero a determinadas personas si se cumplen ciertas condiciones. O, para reformular, se trata de una carta emitida por un banco que autoriza al portador a sacar una cantidad de dinero declarada del banco emisor (o sus sucursales, u otros bancos u organismos asociados). Originalmente, una carta de crédito era literalmente eso, una carta dirigida por el banco del comprador al banco del vendedor indicando que el primero podía dar fe de su buen cliente, el comprador, y que pagaría al vendedor en caso de incumplimiento del comprador. Un LC es emitido por un banco en nombre de sus clientes solventes, cuya solicitud de crédito ha sido aprobada por ese banco.

Fuente del Derecho

Las cartas de crédito se rigen por las leyes internacionales y nacionales de los Estados Unidos.

Derecho Internacional

Muchos países (entre ellos Estados Unidos) tienen cuerpos jurídicos que rigen las cartas de crédito. Los comerciantes sofisticados acordarán entre ellos por qué cuerpo de derecho elijan regirse. Pueden acordar quedar vinculados por la UCC, o pueden decidir que prefieren regirse por la Aduana y Práctica Uniforme para los Créditos Documentales Comerciales (UCP), código privado ideado por el Congreso de la Cámara de Comercio Internacional. Supongamos que las partes no estipulan un cuerpo de derecho para el acuerdo, y los diversos cuerpos de derecho entran en conflicto, ¿y entonces qué? Julius está en Nueva York y Rochelle está en París; ¿rige la ley francesa o la ley de Nueva York? La respuesta dependerá de los pormenores de la controversia. Un tribunal estadounidense debe determinar bajo los principios aplicables de la ley de “conflictos de derecho” si se aplica la ley de Nueva York o la francesa.

Derecho Doméstico

El principal cuerpo de derecho aplicable a la carta de crédito en Estados Unidos es el artículo 5 de la UCC. La fracción 5-103 declara que el artículo 5o. “se aplica a las cartas de crédito y a ciertos derechos y obligaciones derivados de operaciones que involucran cartas de crédito”. El Comentario Oficial al 5-101 observa: “Una carta de crédito es una forma idiosincrásica de compromiso que sustenta el cumplimiento de una obligación incurrida en una transacción o arreglo financiero, mercantil o de otro tipo separado”. Y —como sucede en otras partes del Código— las partes pueden, dentro de algunos límites, acordar “la variación por acuerdo para responder y acomodar desarrollos en la costumbre y el uso que no sean incompatibles con las definiciones y mandatos esenciales del estatuto”. Si bien la consideración detallada del artículo 5 está fuera del alcance de este libro, cabe señalar una distinción entre garantías y cartas de crédito: el artículo 5 se aplica a esta última y no a la primera.

Cartas de Crédito como Pago por Exportaciones

En la siguiente discusión se presenta cómo funcionan las cartas de crédito como pago de exportaciones, y en la Figura 23.4 “Una carta de crédito” se presenta una muestra de carta de crédito.

Figura 23.4 Una carta de crédito

Julius desea vender varitas mágicas de buena calidad y otros accesorios escénicos a Rochelle's Gallery en París. Rochelle acepta pagar por carta de crédito—ella, en efecto, conseguirá que su banco informe a Julius que le pagarán si los bienes son correctos. Lo hace “abriendo” una carta de crédito en su banco —el banco emisor— el Banque de Rue de Houdini donde tiene fondos en su cuenta, o bien crédito. Ella le dice al banco los términos de venta, la naturaleza y cantidad de la mercancía, el monto a pagar, los documentos que requerirá como comprobante de envío, y una fecha de vencimiento. Banque de Rue de Houdini dirige entonces a su banco corresponsal en Estados Unidos, First Excélsior Bank, para informar a Julius que se ha abierto la carta de crédito: Rochelle es buena para ella. Para que Julius tenga la garantía más firme de que se le pagará, Banque de Rou de Houdini puede pedir a First Excélsior que confirme la carta de crédito, vinculando así tanto a Banque de Rue de Houdini como a Excélsior a pagar de acuerdo a los términos de la carta.

Una vez informado a Julius de que la carta de crédito ha sido emitida y confirmada, podrá proceder al envío de la mercancía y sacar un borrador para presentar (junto con los documentos requeridos como factura mercantil, conocimiento de embarque y póliza de seguro) a First Excélsior, el cual está obligado a seguir exactamente sus instrucciones de Banque de Rue de Houdini. Julius puede presentar el borrador y los documentos directamente, a través de bancos corresponsales, o por un representante en el puerto desde el que esté embargando la mercancía. En la presentación, Primer Excélsior podrá remitir los documentos a la Banque de Rue de Houdini para su aprobación y cuando First Excélsior esté satisfecho tomará el borrador y pagará a Julius inmediatamente a la vista o sellará el borrador “aceptado” si es un borrador de tiempo (pagadero en treinta, sesenta o noventa días). Julius puede descontar un borrador de tiempo aceptado o retenerlo hasta que madure y cobrarlo por el monto total. Primero Excélsior luego remitirá el borrador a través de canales bancarios internacionales a Banque de Rue de Houdini para adeudar a la cuenta de Rochelle.

Como Pago por Importaciones

Los importadores estadounidenses, los compradores, también pueden usar la carta de crédito para pagar los bienes comprados en el extranjero. El banco del importador podrá exigir que el comprador ponga una garantía para garantizar que se le reembolsará el pago del giro cuando sea presentado por los agentes del vendedor. Dado que la carta de crédito normalmente será irrevocable, el banco estará obligado a pagar el giro cuando se presente (suponiendo que se adjunten los documentos correspondientes), independientemente de las deficiencias que finalmente se encuentren en los bienes. El banco conservará el conocimiento de embarque y otros documentos y podría retener la transferencia de las mercancías hasta que el importador pague, pero eso ensillaría al banco con la carga de disponer de las mercancías si el importador no pagara. Si la calificación crediticia del importador es suficiente, el banco podría emitir un recibo de fideicomiso. Los bienes son entregados al importador antes de que se paguen, pero el importador se convierte entonces en fideicomisario de los bienes para el banco y debe retener el producto del banco hasta el monto adeudado

LLAVE PARA LLEVAR

Las transferencias de fondos al por mayor son un mecanismo mediante el cual las empresas y las instituciones financieras pueden transmitir grandes sumas de dinero —millones de dólares— entre sí, generalmente electrónicamente, desde y hacia las cuentas de sus clientes. El artículo 4A de la UCC rige estas operaciones. Una carta de crédito es una promesa del banco del comprador de que, previa presentación de la documentación correspondiente, pagará una suma determinada al vendedor identificado. Las cartas de crédito se rigen por la legislación nacional e internacional.