31.3: Corredores, Contratos, Comprobante de Titulación y Cierre

- Page ID

- 61004

Objetivos de aprendizaje

Al final de esta sección, podrás:

- Conocer los deberes del corredor de bienes raíces y cómo se licencian los corredores.

- Ser capaz de discutir el impacto del derecho constitutonal y estatutario en los vendedores y corredores de bienes raíces.

- Describir los distintos tipos de contratos de cotización y su importación.

- Conocer los elementos de un acuerdo de venta y los diversos tipos de escrituras a bienes raíces.

- Comprender el proceso de cierre y cómo se obtiene el “buen título” a través del proceso de búsqueda de títulos y seguros.

Una vez que el comprador (o compradores) sabe qué forma de propiedad es la más deseable, puede comenzar la búsqueda de una propiedad adecuada. Esta búsqueda suele implicar el contacto con un corredor contratado por el vendedor. El contrato del vendedor con el corredor, conocido como el acuerdo de cotización, es el primero de la serie de contratos en una operación típica de bienes raíces. Al considerar estos contratos, es importante tener en cuenta que a pesar del tamaño de la transacción y las nefastas consecuencias financieras en caso de que algo salga mal, la persona típica (comprador o vendedor) suele actuar como su propio abogado. Un comité de la American Bar Association ha señalado lo siguiente:

Probablemente sea seguro decir que en un alto porcentaje de casos el vendedor no está representado y firma los contratos de corretaje y venta sobre la base de su fe en el corredor. El comprador no emplea a un abogado. Firma el contrato de compraventa sin leerlo y, una vez obtenido el financiamiento, deja todos los detalles de búsqueda de título y cierre al prestamista o corredor. El prestamista o corredor puede emplear a un abogado pero, cuando el seguro de título es proporcionado por una empresa que mantiene su propia planta de títulos, es posible que no aparezca ningún abogado, ni siquiera asesor de la casa.

Siendo así, el material que sigue es especialmente importante para los compradores y vendedores que no están representados en el proceso de compra o venta de bienes raíces.

Regulación del Negocio Inmobiliario

Licencias estatales

Los corredores de bienes raíces, y la búsqueda de bienes raíces en general, están sujetos a la regulación del gobierno estatal y federal. Cada estado requiere que los corredores de bienes raíces tengan licencia. Para obtener una licencia, el corredor debe aprobar un examen que abarque los principios de la práctica inmobiliaria, las transacciones y los instrumentos. Muchos estados insisten además en que el corredor tome varios cursos de finanzas, tasación, derecho y práctica inmobiliaria y aprendiz durante dos años como vendedor en la oficina de un corredor de bienes raíces.

Ley de Derechos Civiles

Dos leyes federales de derechos civiles también juegan un papel importante en la transacción inmobiliaria moderna. Se trata de la Ley de Derechos Civiles de 1866 y la Ley de Derechos Civiles de 1968 (Ley de Vivienda Justa). En Jones contra Alfred H. Mayer Co. , Jones contra Alfred H. Mayer Co. , 392 U.S. 409 (1968). la Suprema Corte confirmó la constitucionalidad de la ley de 1866, que otorga expresamente a todos los ciudadanos de los Estados Unidos los mismos derechos para heredar, comprar, arrendar, vender, retener y transmitir bienes inmuebles y personales. Un comprador o arrendatario minoritario que sea discriminado podrá demandar por desagravio ante un tribunal federal, el cual podrá otorgar daños y perjuicios, detener la venta de la vivienda, o incluso ordenar al vendedor que trasmita los bienes a la actora.

La Ley de Vivienda Justa de 1968 prohíbe la discriminación por motivos de raza, color, religión, sexo, origen nacional, discapacidad o estado familiar (es decir, no discriminación contra familias con hijos) por cualquiera de varios medios, entre ellos los siguientes:

- Negarse a vender o rentar o negociar con cualquier persona

- Discriminar en los términos de venta o renta

- Discriminar en la publicidad

- Negando que la vivienda esté disponible cuando en realidad está

- “Blockbusting” (entrar en pánico a los propietarios para que vendan o renten diciéndoles que grupos minoritarios se están mudando al vecindario)

- Crear diferentes términos para otorgar o denegar préstamos hipotecarios por parte de prestamistas comerciales

- Negarle a nadie el uso de servicios inmobiliarios

No obstante, la ley de 1968 contiene varias exenciones:

- Venta o renta de una casa unifamiliar si el vendedor

- posee menos de cuatro de esas casas,

- no utiliza un corredor,

- no utilice publicidad discriminatoria,

- dentro de dos años no vende más de una casa en la que el vendedor no fue el ocupante más reciente.

- Rentas en un edificio ocupado por el propietario siempre que albergue a menos de cinco familias y el propietario no utilice publicidad discriminatoria

- Venta o alquiler de espacio en edificios o terrenos restringidos por propietarios de organizaciones religiosas a personas de la misma religión (suponiendo que la religión no discrimine por motivos de raza, color u origen nacional)

- Clubes privados, si limitan sus rentas no comerciales a socios

El impacto neto de estas leyes es que la discriminación basada en el color o la raza está rotundamente prohibida y que también se prohíben otros tipos de discriminación a menos que se aplique una de las exenciones enumeradas.

Contratación del Corredor: El Acuerdo de Listado

Cuando el vendedor contrate a un corredor de bienes raíces, firmará un acuerdo de cotización. (En varios estados, el Estatuto de Fraudes dice que el vendedor debe firmar un acuerdo escrito; sin embargo, debe hacerlo en todos los estados para aportar pruebas en caso de una controversia posterior.) Este acuerdo de cotización establece la comisión del corredor, sus deberes, el tiempo que desempeñará como corredor y otros términos de su relación de agencia. El hecho de que el vendedor deba una comisión si él o alguien que no sea el corredor encuentra un comprador depende de cuál de los tres tipos de acuerdos de cotización se haya firmado.

Derecho exclusivo a vender

Si el vendedor acepta una agencia de derecho exclusivo de venta, le deberá al corredor la comisión declarada independientemente de quién encuentre al comprador. Lenguaje como el siguiente otorga al corredor un derecho exclusivo para vender: “Si el vendedor o cualquier persona que actúe en nombre del vendedor (incluidos sus herederos) venda, arrienda, transfiera o enajene de otro modo la propiedad dentro del tiempo fijado para la continuidad de la agencia, el corredor tendrá derecho, no obstante, a la comisión según se establece en el presente documento.”

Agencia Exclusiva

Algo menos onerosa desde la perspectiva del vendedor (y menos generosa desde la perspectiva del corredor) es la agencia exclusiva. El corredor tiene el derecho exclusivo de vender y tendrá derecho a la comisión si alguien que no sea el vendedor encuentra al comprador (es decir, el vendedor no deberá ninguna comisión si encuentra un comprador). Aquí hay un lenguaje que crea una agencia exclusiva: “Se va a pagar una comisión al corredor ya sea que el comprador esté asegurado por el corredor o por cualquier persona que no sea el vendedor”.

Listado Abierto

El tercer tipo de cotización, de uso relativamente raro, es el listado abierto, que autoriza “al corredor a actuar como agente en asegurar a un comprador para mi propiedad”. El listado abierto requiere el pago al corredor solo si el corredor fue instrumental para encontrar al comprador; el corredor no tiene derecho a su comisión si alguien más, vendedor o de otra manera, localiza al comprador.

Supongamos que el corredor encuentra un comprador, pero el vendedor se niega en ese momento a vender. ¿Puede el vendedor simplemente cambiar de opinión y evitar tener que pagar la comisión del corredor? La regla habitual es que cuando un corredor encuentra a un comprador que está “listo, dispuesto y capaz” de comprar o arrendar el inmueble, se ha ganado su comisión. Muchos tribunales han interpretado esto en el sentido de que incluso si los compradores no pueden obtener financiamiento, la comisión se debe sin embargo una vez que los posibles compradores hayan firmado un acuerdo de compra. Para evitar este resultado, el vendedor debe insistir en una cláusula de “no trato, sin comisión” en el acuerdo de cotización (que dé derecho al corredor al pago solo si la venta es realmente consumada) o una cláusula en el acuerdo de compra que haga supeditada la compra misma a que el comprador encuentre financiamiento.

Deberes del corredor

Una vez que se ha firmado el acuerdo de cotización, el corredor se convierte en el agente del vendedor o, como sucede ocasionalmente, en el agente del comprador, si es contratado por el comprador. Un corredor no es un agente general con amplia autoridad. Más bien, un corredor es un agente especial con autoridad solo para mostrar la propiedad a compradores potenciales. A menos que se autorice expresamente, un corredor no podrá aceptar dinero en nombre del vendedor de un posible comprador. Supongamos que Eunice contrata a Pete's Realty para vender su casa. Firman un listado de agencia exclusiva estándar, y Pete engaña a Frank para que compre la casa. Frank escribe un cheque por 10.000 dólares como pago inicial y se lo ofrece a Pete, quien se fuga con el dinero. ¿Quién debe soportar la pérdida? Ordinariamente, Frank tendría que soportar la pérdida, porque a Pete no se le dio autoridad para aceptar dinero. Si el acuerdo de cotización dijera explícitamente que Pete podría aceptar el pago inicial de un comprador, entonces la pérdida caería sobre Eunice.

A pesar de que el corredor no es más que un agente especial, le debe al vendedor, a su principal, un deber fiduciario. (Véase el Capítulo 14 sobre las relaciones entre el principal y el agente.) Un deber fiduciario es un deber de la más alta lealtad y confianza. Significa que el corredor no puede comprar el inmueble por sí misma a través de un intermediario sin revelar plenamente al vendedor sus intenciones. Tampoco puede el corredor recibir secretamente una comisión del comprador ni sugerir a un posible comprador que la propiedad se pueda comprar por menos del precio de venta.

El Acuerdo de Venta

Una vez que el comprador haya seleccionado el inmueble a adquirir, se negociará y firmará un acuerdo de compraventa. Nuestra discusión aquí se centrará en aspectos específicos del contrato inmobiliario. El Estatuto de Fraudes exige que los contratos de venta de bienes inmuebles sean por escrito. La escritura debe contener cierta información.

Nombres de Compradores y Vendedores

El acuerdo deberá contener los nombres de los compradores y vendedores. En tanto las partes firmen el acuerdo, sin embargo, no es necesario que los nombres de los compradores y vendedores se incluyan dentro del cuerpo del acuerdo.

Descripción de Bienes Raíces

El bien debe describirse lo suficiente para que un tribunal pueda identificarlo sin tener que buscar pruebas fuera del acuerdo. La dirección adecuada, incluyendo calle, ciudad y estado, suele ser suficiente.

Precio

Los términos del precio deben ser lo suficientemente claros para que un tribunal los haga cumplir. Un precio específico en efectivo siempre es lo suficientemente claro. Pero puede surgir un problema cuando se van a realizar pagos a plazos. Decir “50,000 dólares, pagaderos mensualmente por quince años al 12 por ciento” no es lo suficientemente detallado, porque es imposible determinar si las cuotas van a ser iguales cada mes o van a ser iguales pagos de principal con pagos de intereses variables, disminuyendo mensualmente a medida que disminuye el saldo.

Firma

Por prudencia, tanto el comprador como el vendedor deben firmar el acuerdo de compra. Ahora bien, el Estatuto de Fraudes sólo requiere la firma de la parte contra la que se va a hacer cumplir el acuerdo. Por lo que si el vendedor ha firmado el acuerdo, no puede evitar el acuerdo con el argumento de que el comprador no lo ha firmado. No obstante, si el comprador, al no haber firmado, se niega a ir a cerrar y tomar título, el vendedor no estaría en condiciones de hacer cumplir el acuerdo en su contra.

Servidumbres y Convenios Restrictivos

A menos que el contrato indique específicamente lo contrario, el vendedor debe entregar el título comercializable. Un título negociable es aquel que está libre de restricciones a las que un comprador razonable se opondría. La mayoría de los compradores se negarían a cerrar el trato si hubiera posibles reclamaciones de terceros sobre todo o parte del título. Pero un comprador no sería razonable si, al cierre, se negase a consumar la transacción sobre la base de que había servidumbres de servicios públicos para la compañía eléctrica o una servidumbre conocida y visible de entrada que servía a la propiedad vecina. Como precaución, un vendedor debe asegurarse de decir en el contrato de venta que el inmueble se está vendiendo “sujeto a servidumbres y restricciones de registro”. El comprador que sólo vea ese lenguaje debe insistir en que las servidumbres particulares y convenios restrictivos se detallen en el acuerdo antes de firmar.

Riesgo de pérdida

Supongamos que la casa se incendia después de firmar el contrato pero antes del cierre. ¿Quién lleva la pérdida? Una vez firmado el contrato, la mayoría de los estados aplican la regla de conversión equitativa, en virtud de la cual el interés del comprador (su derecho ejecutorio de ejecutar el contrato para tomar la titularidad de los bienes) se considera como bienes inmuebles, y el interés del vendedor se considera como propiedad personal. La regla de la conversión equitativa deriva de una vieja máxima de los tribunales de equidad: “Lo que hay que hacer se considera hecho”. Es decir, el comprador debe tener la propiedad y el vendedor debe tener el dinero. Una consecuencia práctica de esta regla es que la pérdida del inmueble recae sobre el comprador. Debido a que la mayoría de los compradores no compran seguros hasta que toman el título, once estados han adoptado la Ley Uniforme de Riesgo de Vendedor y Comprador, que revierte la regla de conversión equitativa y coloca el riesgo de pérdida en el vendedor. Las partes pueden por sí mismas revertir la aplicación de la regla; el comprador siempre debe insistir en una cláusula en un contrato que establezca que el riesgo de pérdida permanece con el vendedor hasta una fecha determinada, como el cierre.

Dinero serio

Como protección contra el incumplimiento del comprador, el vendedor suele insistir en un pago inicial conocido como dinero serio. Esto tiene por objeto cubrir gastos inmediatos como comprobante de título negociable y la comisión del corredor. Si el comprador incumple, pierde el dinero serio, aunque el contrato no lo diga explícitamente.

Contingencias

El desempeño de la mayoría de los contratos inmobiliarios está sujeto a diversas contingencias, es decir, está condicionado a que ocurran ciertos eventos. Por ejemplo, el comprador tal vez desee condicionar su acuerdo para comprar la casa a su capacidad de encontrar una hipoteca o de encontrar una a cierta tasa de interés. De esta manera el contrato de compraventa podría decir que el comprador “acepta comprar el local por 50 mil dólares, sujeto a que obtenga una hipoteca de 40 mil dólares al 5 por ciento”. La persona protegida por la contingencia puede renunciar a ella; si la tasa de interés más baja que pudo encontrar el comprador era de 5.5 por ciento, podría negarse a comprar la casa o renunciar a la condición y comprarla de todos modos.

Tiempos para el rendimiento

Una dificultad frecuente en la contratación para comprar bienes raíces es el tiempo que lleva recibir una aceptación de una oferta. Si la aceptación no se recibe en un plazo razonable, el oferente podrá tratar la oferta como rechazada. Para evitar la incertidumbre, un oferente siempre debe declarar en su oferta que se mantendrá abierta por un periodo de tiempo definido (cinco días hábiles, dos semanas, o lo que sea). El contrato también debe precisar los tiempos en que se deben hacer los siguientes: (1) la prueba del vendedor de que tiene título, (2) la revisión del comprador de la prueba de título, (3) la corrección del vendedor de los defectos de título, (4) la fecha de cierre, y (5) la posesión por parte del comprador. La ausencia de disposiciones explícitas de tiempo no hará que el contrato sea inaplicable —los tribunales deducirán un plazo razonable— pero su ausencia crea la posibilidad de disputas innecesarias.

Tipos de escrituras

La mayoría de las transacciones inmobiliarias implican dos tipos de escrituras, la escritura de garantía general y la escritura de renuncia.

- Escritura general de garantía. En escritura de garantía, el vendedor garantiza al comprador que posee ciertos tipos de derechos legales sobre el inmueble. En la escritura de garantía general, el vendedor garantiza que (a) tiene buen título para transmitir, (b) el inmueble está libre de cualquier gravamen no establecido en la escritura (la garantía contra gravámenes), y (c) el inmueble no será tomado por alguien con un mejor título (la garantía de disfrute tranquilo). El incumplimiento de cualquiera de estas garantías expone al vendedor a daños y perjuicios.

- Renunciar escritura. La forma más simple de escritura es la escritura de renuncia, en la que el vendedor no hace garantías. En cambio, simplemente transfiere al comprador cualquier título que tuviera, defectos y todo. Una escritura de renuncia no debe ser utilizada en la transacción ordinaria de compra y venta. Por lo general, se reserva para eliminar una nube en el título, por ejemplo, una escritura de renuncia de una viuda que podría tener un interés de dower en la propiedad. Si el acuerdo de compra no dice nada sobre el tipo de escritura, los tribunales en muchos estados requerirán que el vendedor dé al comprador una escritura de renuncia. En el contrato, el comprador debe, por lo tanto, especificar que el vendedor debe proporcionar una escritura de garantía al cierre.

Cuando los compradores se mudan después del cierre, frecuentemente descubren defectos (la caldera está rota, una tubería tiene fugas, la energía eléctrica es inadecuada). Para obtener recurso contra tal eventualidad, el comprador podría intentar negociar una cláusula en el contrato en virtud de la cual el vendedor otorgue una garantía que cubra los defectos señalados. Sin embargo, incluso sin una garantía expresa, la ley implica dos garantías cuando un comprador compra una casa nueva a un constructor. Estas son garantías de que (1) la casa es habitable y (2) el constructor la ha completado de manera obrera. La mayoría de los estados se han negado a extender estas garantías a compradores posteriores, por ejemplo, al comprador de un vendedor que había comprado al constructor original. Sin embargo, algunos estados han comenzado a brindar protección limitada a los compradores posteriores, en particular, por defectos que una inspección razonable no revelará pero que aparecerán solo después de la compra.

Comprobante de Título

Los contratos a menudo se forman y realizan simultáneamente, pero en las transacciones inmobiliarias hay más a menudo una brecha entre la formación del contrato y el desempeño (el cierre). El motivo es sencillo: el comprador debe tener tiempo para obtener financiamiento y para determinar si el vendedor tiene título comercializable. Eso no siempre es fácil; al menos, no es tan sencillo como mirar un trozo de papel. Para entender cómo se relaciona el título con la transacción inmobiliaria, serán útiles algunos antecedentes sobre la grabación de estatutos.

Estatutos de Grabación

Supongamos que Slippery Sam era dueño de Whispering Pines, un hotel resort elegido en Torch El 1 de octubre, escrituras resbaladizas susurrantes a Lorna por $1,575,000. Al darse cuenta del potencial de ganancias, Slippery decidió volver a venderlo, y lo hizo el 1 de noviembre, sin molestarse en decirle a Malvina, el nuevo comprador al que le dio una nueva escritura, que ya se la había vendido a Lorna. Luego partió para un largo viaje en velero a las Islas Vírgenes Británicas.

Cuando Malvina llega a la puerta para encontrar a Lorna ya ordenando, ¿quién debería prevalecer? En el common law prevaleció la primera escritura sobre las escrituras posteriores. Entonces en nuestro sencillo ejemplo, si este fuera un estado puro de derecho consuetudinario, Lorna tendría título y Malvina estaría sin suerte, pegada con un pedazo de papel sin valor. Su único recurso, probablemente inútil, sería buscar y demandar a Slippery Sam por fraude. La mayoría de los estados, sin embargo, han promulgado estatutos de grabación, que otorgan título a la persona que ha cumplido con el requisito de colocar la escritura en un archivo disponible públicamente en una oficina pública del condado, a menudo llamada oficina del registrador o registro de escrituras.

Aviso Estatuto

Bajo el tipo más común de estatuto de grabación, denominado estatuto de aviso, se debe registrar una escritura para que el propietario prevalezca contra un comprador posterior. Supongamos en nuestro ejemplo que Lorna grabó su escritura el 2 de noviembre y que Malvina grabó el 4 de noviembre. En un estado de aviso-estatuto, la pretensión de Malvina al título prevalecería sobre la de Lorna porque el día en que Malvina recibió título (1 de noviembre), Lorna aún no había grabado. Para que se aplique esta regla, Malvina debe haber sido una compradora de buena fe, es decir, que debe haber (1) pagado una contraprestación valiosa, (2) haber comprado de buena fe y (3) no haber tenido aviso de la venta anterior. Si Lorna hubiera registrado antes de que Malvina tomara la escritura, Lorna prevalecería si Malvina no verificara de hecho los registros públicos; debió haber verificado, y se dice que la escritura registrada pone en aviso constructivo a los compradores posteriores.

Estatuto de Notice-Carrera

Otro tipo común de estatuto de grabación es el estatuto de notica-raza. Para obtener prioridad bajo este estatuto, el comprador de buena fe posterior también debe registrar, es decir, ganar la carrera a la oficina de la grabadora antes que el comprador anterior. Entonces en nuestro ejemplo, en una jurisdicción de notice-raza, prevalecería Lorna, ya que grabó antes que lo hiciera Malvina.

Estatuto de la Raza

Un tercer tipo, más infrecuente, es el estatuto racial, que da título a quien registre primero, aunque el comprador posterior no sea de buena fe y tenga conocimiento real de la venta anterior. Supongamos que al recibir la escritura, Malvina sabía de la venta anterior a Lorna. Malvina llegó a la oficina de grabación el día que obtuvo la escritura, el 1 de noviembre, y Lorna llegó al día siguiente. En una jurisdicción race-estatuto, Malvina tomaría título.

Cadena de Título

Dados los estatutos de registro, el comprador debe verificar la escritura registrada para determinar (1) si el vendedor alguna vez adquirió una escritura válida de la propiedad, es decir, si se puede rastrear una cadena de título desde los propietarios anteriores hasta el vendedor, y (2) si el vendedor ya vendió la propiedad a otro comprador, quien ha registrado una escritura. Hay cualquier número de “nubes” potenciales en el título que derrotarían una simple transferencia de honorarios: entre otros, hay potenciales juicios, gravámenes, hipotecas y servidumbres que podrían afectar el valor del inmueble. Hay dos formas de proteger al comprador: el resumen de título y opinión, y el seguro de título.

Resumen y Opinión

Un resumen del título es un resumen de la cadena de títulos, en el que se enumeran todas las escrituras anteriores, hipotecas, gravámenes fiscales y otros instrumentos registrados en la oficina de registros de tierras del condado. El resumen es preparado por un abogado o una compañía de títulos. Dado que la propia lista no dice nada sobre si los instrumentos grabados son legalmente válidos, el comprador también debe tener la opinión de un abogado que revise el resumen, o debe determinar haciendo su propia búsqueda de los registros públicos, que el vendedor tiene título válido. El dictamen del abogado se conoce como dictamen de título o certificado de título. El problema con este método de probar el título es que los registros públicos no revelan defectos ocultos. Uno de los dueños anteriores podría haber sido un menor de edad o una persona incompetente que aún puede anular su venta, o una escritura anterior podría haber sido falsificada, o un vendedor anterior podría haber afirmado estar soltero cuando en realidad estaba casado y su esposa no logró firmar sus derechos de dote. Una búsqueda de los registros no detectaría estas enfermedades.

Seguro de Titulo

Para superar estas dificultades, el comprador debe obtener un seguro de título. Se trata de una póliza de una prima emitida por una compañía de seguros de título después de una búsqueda a través de los mismos registros públicos. Cuando la compañía de títulos esté satisfecha de que el título es válido, emitirá la póliza de seguro por una prima que podría ser tan alta como el 1 por ciento del precio de venta. Cuando el comprador está contratando una hipoteca, normalmente comprará dos pólizas, una para cubrir su inversión en el inmueble y la otra para cubrir el préstamo del prestamista hipotecario. En general, una póliza de título protege al comprador contra pérdidas que ocurrirían si el título (1) resulta pertenecer a otra persona; (2) está sujeto a un gravamen, gravamen u otro defecto; o (3) no le da acceso al propietario a la tierra. Un tipo preferido de póliza de título también asegurará al comprador contra pérdidas resultantes de un título no comercializable.

Tenga en cuenta que al determinar si emitir una póliza, la compañía de títulos pasa nuevamente por el proceso de búsqueda por los registros públicos. La política de títulos como tal no garantiza que el título sea sólido. Un comprador podría posiblemente perder parte o la totalidad de la propiedad algún día ante un propietario legítimo anterior, pero si lo hace, la compañía de seguros de títulos debe reembolsarle sus pérdidas.

Aunque el seguro de título suele ser una protección sólida, la mayoría de las pólizas están sujetas a diversas exclusiones y excepciones. Por ejemplo, no brindan cobertura para leyes de zonificación que restringen el uso de la propiedad o para la toma de un gobierno de la propiedad bajo su poder de dominio eminente. Tampoco las pólizas aseguran contra defectos creados por el asegurado o conocidos por el asegurado pero desconocidos para la empresa. Algunas empresas no brindarán cobertura para gravámenes de mecanicos, servidumbres de servicios públicos e impuestos impagados. (Si se conocen los impuestos devengados, al asegurado se le presentará una lista, y si los paga en o antes del cierre, estarán cubiertos por la póliza final). Además, como se demuestra en Title and Trust Co. of Florida v. Barrows, (ver Sección 31.4.1 “Title Insurance”), el seguro de título cubre únicamente los defectos de título, no los defectos físicos de la propiedad.

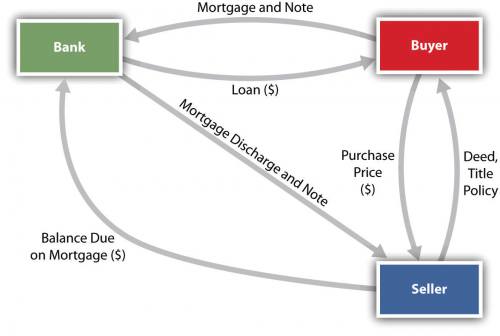

El Clausura

El cierre puede ser un proceso confuso porque en la mayoría de los casos se están realizando varios contratos simultáneamente:

- El vendedor y el comprador están realizando el contrato de compraventa.

- El vendedor está pagando una hipoteca, mientras que el comprador está completando los arreglos para pedir prestado dinero e hipotecar el inmueble.

- Se completarán los acuerdos de título y otros seguros.

- El vendedor pagará al corredor.

- Si el comprador y el vendedor están representados, se pagará a los abogados de cada parte.

A pesar de todas estas transacciones, los jugadores críticos son el vendedor, el comprador y el banco. Para colocar el proceso de cierre en perspectiva, supongamos que un banco tiene la hipoteca existente (del vendedor) sobre el inmueble y también está financiando la compra del comprador. Podemos visualizar a los tres jugadores principales sentados en una mesa, listos para cerrar la transacción. Los documentos clave y el dinero fluirán como se ilustra en la Figura 31.2.

Forma de la Escritura

La escritura debe cumplir dos requisitos legales fundamentales: debe estar en la forma adecuada, y debe haber una entrega válida. Las escrituras suelen ser elaboradas por abogados, quienes deben incluir no sólo la información necesaria para una escritura válida sino también la información requerida para poder registrar la escritura. Por lo general, se requiere la siguiente información ya sea para una escritura válida o por los estatutos de registro.

Otorgante

El otorgante —la persona que está transportando el inmueble— debe ser designado de alguna manera. Obviamente, lo mejor es dar el nombre completo del otorgante, pero basta con que la persona o personas que transmiten la escritura sean identificables a partir del documento. Así, “los herederos de Lockewood Filmer” es suficiente identificación si cada uno de los herederos firma la escritura.

Destinatario

De igual manera, la escritura deberá identificar al otorgante —la persona a la que se está transmitiendo el bien. No anula la escritura para deletrear mal el nombre de una persona u omitir parte de un nombre, o incluso omitir el nombre de uno de los concesionarios (como en “Lockewood Filmer and wife”). Si bien no es técnicamente necesario, la escritura debe detallar los intereses que se transmiten a cada cesionario para evitar dificultades legales considerables posteriormente. “Para Francis Lucas, un hombre soltero, y Joseph Lucas y Matilda Lucas, su esposa” fue una escritura de ambigüedad inusual. ¿Cada parte tenía un interés de un tercio? ¿O José y Matilda tenían la mitad como locatarios en su totalidad y Francisco tenían medio interés como inquilino en común? ¿O tal vez Francisco tenía un interés de un tercio como inquilino en común y José y Matilda tenían dos tercios como inquilinos en su totalidad? ¿O hubo alguna otra combinación posible? El tribunal optó por la segunda interpretación, pero se podría haber ahorrado tiempo y dinero considerables si la escritura hubiera contenido algunas simples palabras de explicación. Heatter v. Lucas, 80 A.2d 749 (Pa. 1951).

Direcciones

Deberían incluirse las direcciones de las partes, aunque su ausencia no suele invalidar la escritura. No obstante, en algunos estados, el hecho de no anotar las direcciones prohibirá que se registre la escritura.

Palabras de Conveyance

La escritura deberá indicar que el otorgante tiene actualmente la intención de transmitir su interés en el inmueble al cesionario. La escritura podrá recitar que el otorgante “transporta y garantiza” el bien (escritura de garantía) o “transmite y renuncia” al bien (escritura de renuncia). Algunas escrituras utilizan las palabras “negociar y vender” en lugar de transmitir.

Descripción

La escritura debe contener una descripción exacta del terreno que se está transportando, descripción lo suficientemente clara como para que el terreno pueda ser identificado sin recurrir a otras pruebas. Se utilizan cuatro métodos generales.

- La encuesta del gobierno de Estados Unidos. Esto está disponible al oeste del Mississippi (excepto en Texas) y en Alabama, Florida, Illinois, Indiana, Michigan, Mississippi, Ohio y Wisconsin. Con esta encuesta, es posible precisar con considerable exactitud cualquier parcela particular de tierra en cualquier municipio de estos estados.

- Metes y límites. La descripción de las metes y límites comienza con un punto determinado designado (llamado monumento) —por ejemplo, un desagüe, un viejo roble, un tocón de caqui— y luego define el límite con distancias y ángulos hasta regresar al monumento. Como se puede decir, el uso de monumentos que sean biológicos (como árboles y tocones) tendrá una utilidad limitada a medida que pase el tiempo. La mayoría de los topógrafos ponen estacas (pasadores de hierro), y la descripción de metes y límites irá desde puntos donde se han puesto estacas en el suelo.

- Plats. Muchas áreas de tierra se han dividido en lotes numerados y colocadas en un mapa llamado plat. Se registran los plats. La escritura, entonces, solo necesita referirse al número de plat y lote, por ejemplo, “Lote 17, Subdivisión Appledale, registro en Liber 2 de Plats, página 62, Registros del Condado de Choctaw”.

- Descripción informal. Si no se puede utilizar ninguno de los métodos anteriores, una descripción informal, hecha con suficiente precisión, podría ser suficiente. Por ejemplo, “mi casa en el 31 Fernwood Street, Maplewood, Idaho” probablemente pasaría muster.

Declaración de consideración

Los estatutos suelen exigir que en la escritura se haga constar alguna contraprestación, aun cuando un otorgante pueda transmitir bienes como regalo. Cuando hay un precio de venta, es bastante fácil declararlo, aunque el precio real no necesita ser listado. Cuando se transfieren tierras como regalo, basta con una declaración de consideración nominal —por ejemplo, un dólar—.

Fecha

Las fechas son habituales, pero se harán cumplir escrituras sin fechas.

Ejecución

La escritura debe ser firmada por el otorgante y, en algunos estados, testigos, y estas firmas deben ser reconocidas por un notario público para que la escritura sea elegible para la grabación. Si alguien está firmando por el otorgante bajo un poder notarial, un instrumento escrito que autoriza a una persona a firmar por otra, el instrumento deberá registrarse junto con la escritura.

Entrega

Para transmitir válidamente el título de propiedad, la escritura no sólo debe estar en su forma adecuada sino también entregarse. Este requisito legal técnico a veces se malinterpreta. La entrega implica (1) la entrega física al cesionario, (2) la intención del otorgante de transmitir el título, y (3) la aceptación del título por parte del cesionario. Debido a que el otorgante debe pretender transmitir título, el no cumplir con los otros dos elementos durante la vida del otorgante anulará el título a su muerte (ya que en ese momento por supuesto no puede tener intención). Por lo tanto, cuando un cesionario desconoce la intención del otorgante de escriturarle los bienes, una escritura ejecutada sentada en una caja de seguridad será inválida si se descubre después de la muerte del otorgante.

Entrega al beneficiario

Si la escritura se entrega físicamente al cesionario o se registra, existe una presunción refutable de que se ha realizado la entrega legal. Es decir, la ley presume, a falta de pruebas en contrario, que se han cumplido las tres condiciones si se lleva a cabo la entrega o grabación. Pero esta presunción puede ser refutada, como se muestra en Havens v. Schoen, (ver Sección 31.4.2 “Entrega de una Escritura”).

Entrega a Terceros (Fideicomiso Comercial)

El otorgante podrá entregar la escritura a un tercero para que la mantenga hasta que se cumplan ciertas condiciones. De esta manera, para evitar el problema de la escritura asentada en la propia caja fuerte del otorgante, podría entregarla a un tercero con instrucciones para retenerla hasta su muerte y luego entregarla al cesionario. Esto sería una entrega efectiva, a pesar de que el cesionario no podría usar la propiedad hasta que el otorgante falleciera. Para que este método sea efectivo, el otorgante deberá perder todo control sobre la escritura, debiendo instruirse al tercero para que entregue la escritura cuando se den las condiciones especificadas.

Este método se utiliza con mayor frecuencia en el fideicomiso comercial. El fideicomiso es un método por el cual un tercero retiene un documento o dinero o ambos hasta que se hayan cumplido las condiciones especificadas. Un ejemplo típico sería una venta en la que el comprador teme los gravámenes que pudieran presentarse después del cierre. Un contratista que haya suministrado materiales para la construcción de una casa, por ejemplo, podría presentar un gravamen contra la propiedad por cualquier cantidad adeudada pero impagada en virtud del contrato. La efectividad del gravamen se relacionaría con el tiempo en que se proporcionaron los materiales. Por lo tanto, al cierre, es posible que no se hayan presentado todos los gravámenes potenciales. El comprador preferiría pagar al vendedor una vez transcurrido el tiempo de presentación de los gravámenes de materialmen. Pero los vendedores normalmente quieren asegurarse de que recibirán su dinero antes de entregar una escritura. La solución es que el comprador pague el dinero en fideicomiso (por ejemplo, a un banco) y que el vendedor entregue la escritura al mismo agente de custodia. Al banco se le instruiría para retener tanto el dinero como la escritura hasta que termine el momento de presentar los gravámenes de los mecánicos. Si no se han presentado gravámenes de materialmen, entonces el dinero se paga fuera del fideicomiso al vendedor y la escritura se libera al comprador. Si se ha presentado un gravamen, entonces el dinero no se pagará hasta que el vendedor retire el gravamen (generalmente pagándolo).

Llave para llevar

La mayoría de los bienes raíces se compran y venden a través de corredores de bienes raíces, quienes deben ser licenciados por el estado. Los corredores tienen diferentes tipos de acuerdos con los clientes, incluido el derecho exclusivo de venta, agencia exclusiva y cotización abierta. Los corredores generalmente concertarán un acuerdo de venta que incluye disposiciones estándar como descripción de la propiedad, dinero serio y diversas contingencias. Una escritura, generalmente una escritura de garantía, se intercambiará al cierre, pero no antes de que el comprador haya obtenido una buena prueba de título, generalmente obteniendo un resumen y opinión y pagando el seguro de título. La escritura generalmente se entregará al comprador y se registrará en el juzgado del condado en la oficina del registro de escrituras.

Ejercicios

- Kitty Korniotis es un corredor de bienes raíces con licencia. Barney Woodard y su esposa, Carol, firman un listado exclusivo de agencia con Kitty para vender su casa en Woodvale Avenue. En una reunión social, Carol menciona a una amiga, Helen Nearing, que la casa de Woodvale está a la venta. Al día siguiente, Helen pasa por la propiedad y llama al número que aparece en el letrero de Kitty. Helen y Scott Nearing firman un contrato para comprarle la casa a los Woodards. ¿Kitty tiene derecho a la comisión?

- Deepak Abhishek, un hombre soltero, vive en un estado de aviso racial. Contrata para comprar una gran parcela de tierra a su amigo, Ron Khurana, por la suma de 280.000 dólares. Posterior al contrato, Khurana encuentra otro comprador, que está dispuesto a pagar 299.000 dólares. Khurana organiza dos cierres el mismo día, dentro de dos horas el uno del otro. A las 10 de la mañana, vende la propiedad a Beverly Hanks y a su esposo, John, por $299,000. Los Hanks no están representados por un abogado. Khurana les entrega la escritura al cierre, pero se la quita y dice: “Voy a grabar esto en el juzgado esta tarde”. Los Hankses llevan consigo una copia de la escritura y están satisfechos de que han comprado el inmueble; además, Khurana les da el compromiso de Lawyer's Title Company de que la compañía asegurará que están recibiendo título simple de honorarios de Khurana, sujeto a que la escritura quede registrada en el registro del condado de oficio de escrituras.Al mediodía, Khurana tiene un cierre con Abhishek, quien está representado por un abogado. El abogado acudió antes al juzgado, a las 11:30 horas, y no vio nada registrado que impida a Khurana transmitir título simple de honorarios. Al cerrar el trato, y mientras Khurana se prepara para salir de la ciudad, el abogado de Abhishek va a los juzgados y registra la escritura a la 1:15 de la tarde a las 2:07 p.m., al salir de la ciudad, Abhishek registra la escritura a los Hankses.

- ¿Quién tiene mejor reclamo de la propiedad, los Hankses o Deepak Abhishek?

- ¿Importa si el estado es una jurisdicción de notificación o una jurisdicción de notice-raza?

- Se da una escritura de garantía en ambos cierres. ¿Cuál sería el mejor remedio para el comprador que no obtuvo el beneficio de título claro de estas dos transacciones?